Größe und Marktanteil des Golfbekleidungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 4.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

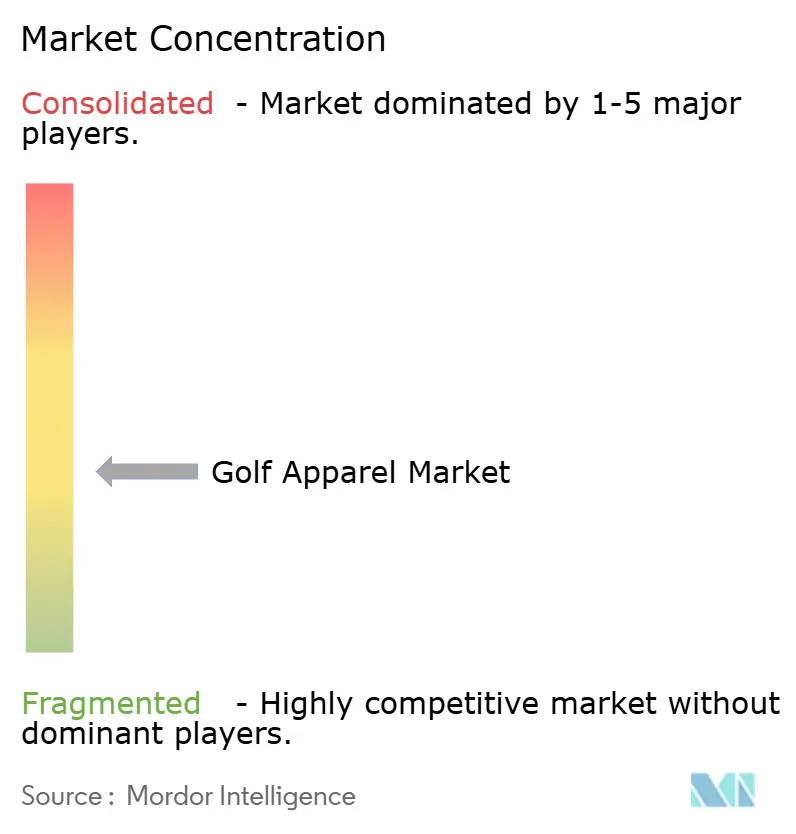

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Golfbekleidungsmarktes von Mordor Intelligence

Die Größe des Golfbekleidungsmarktes wird voraussichtlich von 3,46 Milliarden USD im Jahr 2025 auf 3,67 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,90 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,95 % über den Zeitraum 2026–2031 entspricht. Einkommensstarke Babyboomer treiben eine solide Nachfrage an, während von Athleisure inspirierte Designs und ein boomender E-Commerce-Sektor das Wachstum des Golfbekleidungsmarktes stärken. Leichte Vierweg-Stretchlaminate in leistungsstarker Oberbekleidung setzen neue Premium-Preisbenchmarks, indem sie verbesserten Komfort und Beweglichkeit bieten und sowohl Freizeit- als auch Profigolfer ansprechen. Unterdessen sorgen UV-schützende intelligente Stoffe im sonnenverwöhnten Asien-Pazifik-Raum für einen Nachfrageschub, da Verbraucher Hautschutz und Leistung gleichermaßen priorisieren. Direkt-an-Verbraucher-Marken, die Influencer-gesteuerte Drops und limitierte Kollektionen nutzen, gewinnen Marktanteile von etablierten Akteuren, indem sie ein Gefühl von Exklusivität und Dringlichkeit erzeugen. Bemerkenswert ist, dass Damen-Golfbekleidungslinien die Herrenlinien übertreffen, was mit der gestiegenen medialen Aufmerksamkeit für den professionellen Damengolf zusammenfällt, die mehr Frauen dazu inspiriert, den Sport aufzunehmen. Während Schwankungen bei den Inputkosten, Fälschungsprobleme und laxe Dresscodes in Golfclubs den Schwung dämpfen, haben sie ihn im Golfbekleidungsmarkt nicht gestoppt, der sich weiterhin entwickelt und an veränderte Verbraucherpräferenzen anpasst.

Wichtigste Erkenntnisse des Berichts

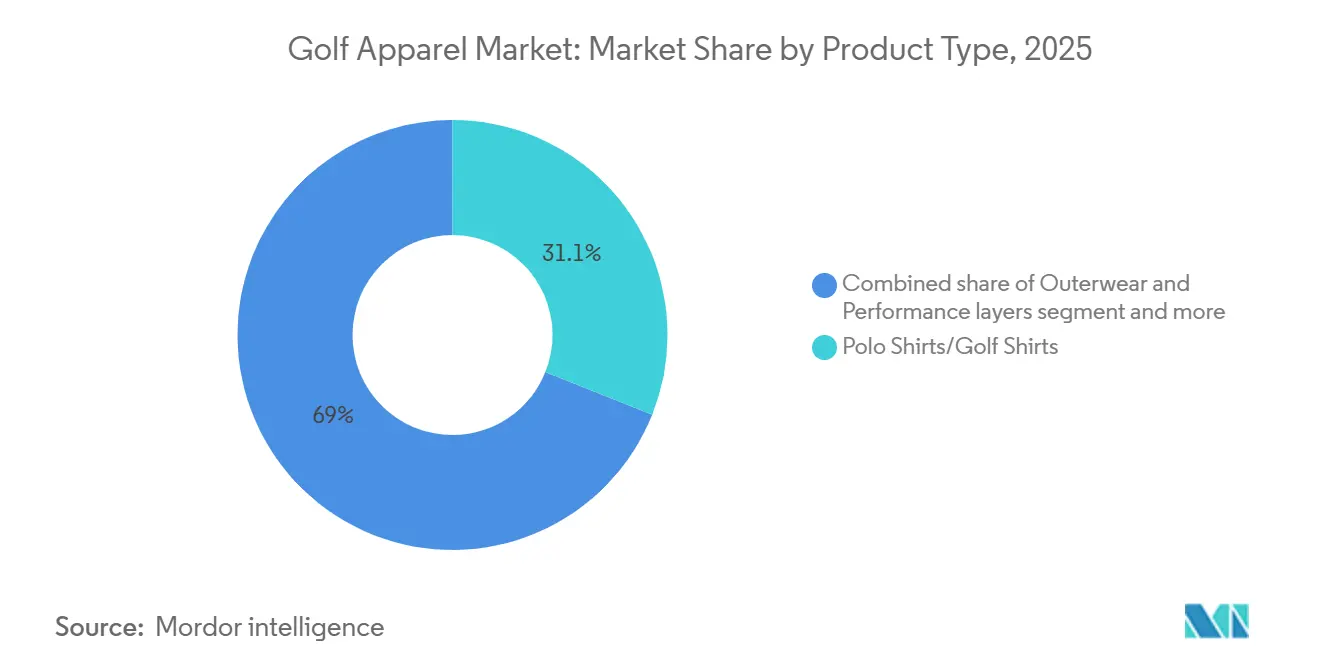

- Nach Produkttyp führten Polo- und Golfhemden mit einem Anteil von 31,05 % am Umsatz 2025, während Oberbekleidung und Leistungsschichten bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen werden.

- Nach Endnutzer hielten Herren 63,71 % der Nachfrage im Jahr 2025, doch die Damenbekleidung wird voraussichtlich mit einer CAGR von 7,68 % über 2026–2031 wachsen.

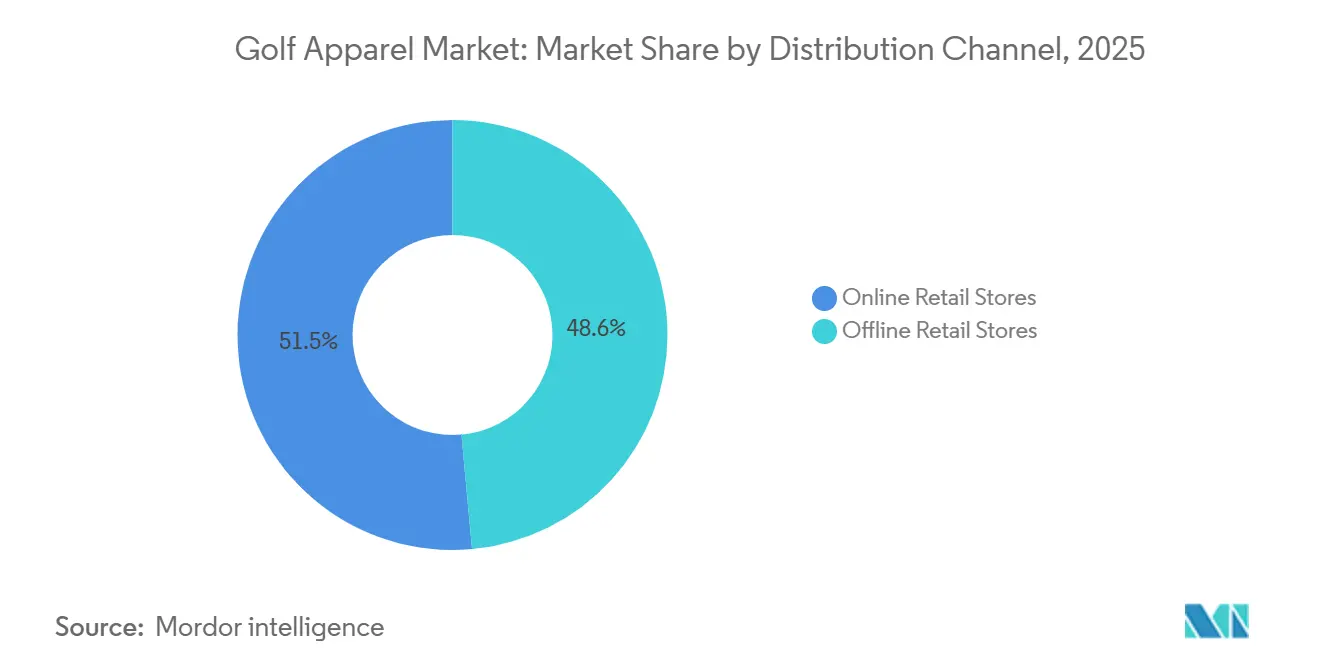

- Nach Vertriebskanal erfasste der stationäre Einzelhandel 48,55 % der Verkäufe im Jahr 2025, während Online-Plattformen mit einer CAGR von 13,22 % bis 2031 voranschreiten.

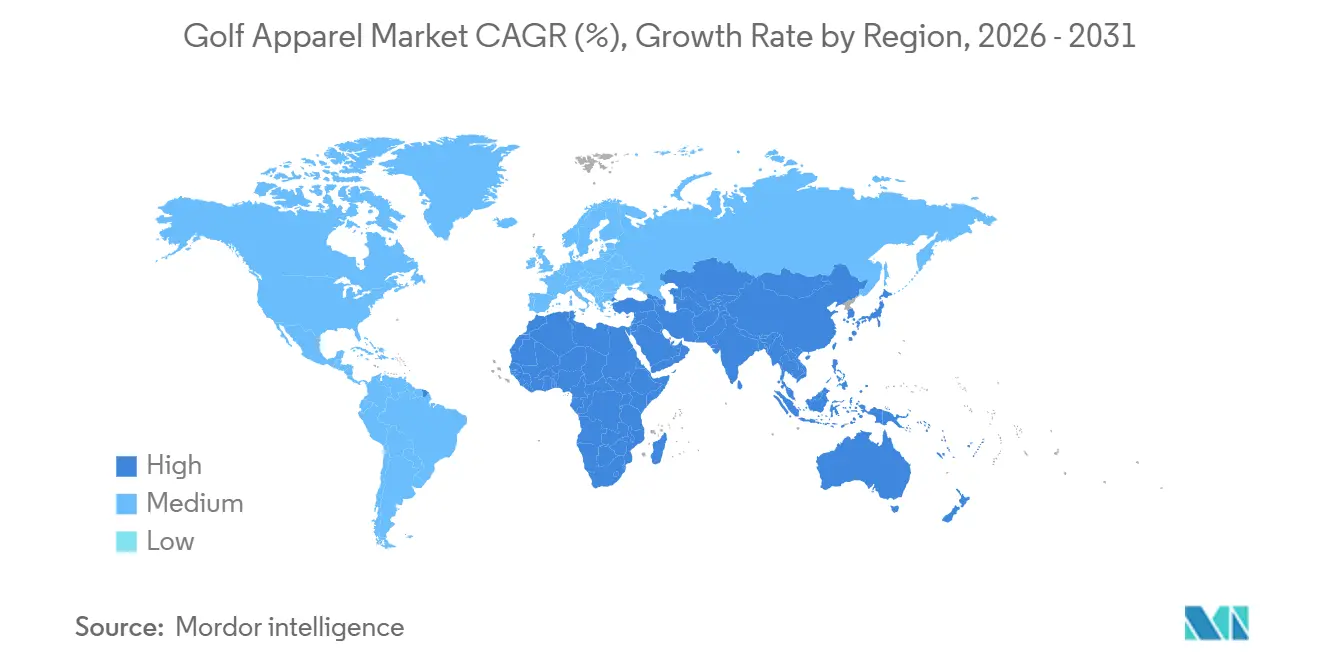

- Nach Geografie entfiel auf Nordamerika ein Anteil von 36,48 % am Umsatz 2025, und Asien-Pazifik ist auf Kurs für eine CAGR von 7,98 % im Zeitraum 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Golfbekleidungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Golfbeteiligung unter Millennials | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einfluss von Athleisure-Crossover-Trends | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohes verfügbares Einkommen der Kern-Golfdemografie | +0.8% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Zunehmende Medienberichterstattung über den professionellen Damengolf | +0.7% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg golfzentrierter Mikro-Influencer zur Stärkung von Direkt-an-Verbraucher-Marken | +1.0% | Global, digital-affine Märkte (Nordamerika, urbane Zentren in Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Einführung UV-schützender intelligenter Stoffe in Asien-Pazifik | +0.6% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Golfbeteiligung unter Millennials

Im Jahr 2024 entwickelten sich Millennials zur dominanten Altersgruppe unter den US-amerikanischen Golfern mit 6,3 Millionen von insgesamt 47,2 Millionen[1]Quelle: National Golf Foundation, „A New Age in Golf”, ngf.org. Ihr schnellerer Umschlag bei Bekleidungskäufen treibt das Mengenwachstum an, da sie Artikel im Vergleich zu älteren Kohorten häufiger ersetzen. Technische Stoffe, die Trainingsfunktionalität nahtlos mit urbanem Stil verbinden, gewinnen an Bedeutung, insbesondere da 51 % der Golfer der Generation Z Wellness über Wettkampf stellen, was einen Wandel der Verbraucherpräferenzen hin zu gesundheitsbewussten und lifestyle-orientierten Produkten widerspiegelt. Marken, die Polos und Oberbekleidung als vielseitige Grundausstattung und nicht als Spezialausrüstung vermarkten, gewinnen erfolgreich jüngere Käufer in einem Tempo, das den Marktdurchschnitt übertrifft. Das verstärkte Engagement dieser demografischen Gruppe in sozialen Medien hat Direkt-an-Verbraucher-Marken in die Lage versetzt, zu wachsen, ohne auf traditionelle Tour-Endorsements angewiesen zu sein, was es diesen Marken ermöglicht, direkt mit ihrer Zielgruppe in Kontakt zu treten und Loyalität aufzubauen. Insgesamt treiben diese Dynamiken einen kontinuierlichen Anstieg der Ausgaben im Golfbekleidungsmarkt an und schaffen Möglichkeiten für Innovation und Wachstum in diesem Segment.

Einfluss von Athleisure-Crossover-Trends

Lululemons Vorstoß in den Golfbekleidungsmarkt zeigte, dass seine charakteristischen Vierweg-Stretchstrickwaren mit Feuchtigkeitstransport, ursprünglich für Yoga entwickelt, sich mühelos auf dem Golfplatz bewähren. Dieser Schritt demonstrierte nicht nur die Vielseitigkeit seiner Produkte, sondern setzte auch einen neuen Standard für leistungsorientierte Golfbekleidung. Als Reaktion darauf haben Wettbewerber diese Merkmale in ihr Standardangebot integriert, was zu höheren durchschnittlichen Verkaufspreisen und beschleunigten Produktlebenszyklen geführt hat, da Marken bestrebt sind, mit den sich wandelnden Verbrauchererwartungen Schritt zu halten. Im Jahr 2025 brachte PUMA in Zusammenarbeit mit Show Me Your Mumu eine frauenzentrierte Kapselkollektion auf den Markt, die stilvolle Silhouetten mit Hochleistungsfasern verband und einen Trend hin zu modebewussten Designs hervorhob, die sowohl Funktionalität als auch Ästhetik berücksichtigen. Mit minimalistischen Farbpaletten und taillierten Schnitten, die sowohl auf als auch abseits des Platzes geeignet sind, erweitert sich die Anziehungskraft von Golfbekleidung und zieht eine breitere Verbraucherbasis an. Diese Verschiebung verstärkt die Präsenz lifestyle-orientierter Disruptoren auf dem Markt, da sie traditionelle Akteure weiterhin herausfordern, indem sie Stil und Leistung nahtlos miteinander verbinden.

Hohes verfügbares Einkommen der Kern-Golfdemografie

Golfer ab 50 Jahren führen konsistent bei den Bekleidungsausgaben, ein Trend, der durch ihre etablierten Spielgewohnheiten und unerschütterliche Markentreue angetrieben wird. Diese demografische Gruppe erneuert ihre Garderobe jede Saison und tendiert zu Traditionsmarken wie Peter Millar und FootJoy, die für ihre Premium-Qualität und klassischen Designs bekannt sind. Während sie traditionell Pro-Shops und Facheinzelhändler für das haptische Einkaufserlebnis und den persönlichen Service bevorzugen, ist eine merkliche Verlagerung hin zu kuratierten E-Commerce-Plattformen zu beobachten, die Komfort und maßgeschneiderte Empfehlungen bieten. Diese Entwicklung zwingt Marken dazu, eine Balance zwischen ihrer stationären Präsenz und direkten Online-Kanälen zu finden, um dieses Segment effektiv zu bedienen. Auch wenn jüngere demografische Gruppen mit ihrem wachsenden Interesse an Golfbekleidung an Dynamik gewinnen, bleibt die Kaufkraft dieser älteren Kohorte entscheidend, da sie die Basisstückzahlen und Gewinnmargen stützt und einen stabilen Einnahmestrom für den Markt bereitstellt.

Zunehmende Medienberichterstattung über den professionellen Damengolf

Laut der Asien-Pazifik-Golfkonföderation machen Frauen mittlerweile fast 25 % des globalen Pools registrierter Golfer aus, was allein in den USA bemerkenswerten 7,9 Millionen weiblichen Golfern entspricht[2]Asien-Pazifik-Golfkonföderation," „Golfbeteiligung wächst und diversifiziert sich”, apgc.online. Dieser Anstieg hat zu einem deutlichen Zuwachs bei der Bekleidungsadoption unter Freizeitgolferinnen geführt, da die erhöhte Sichtbarkeit des Sports die Teilnahme und die Nachfrage nach Spezialbekleidung fördert. Anstatt lediglich Herrenschnitte zu verkleinern, richten Marken nun dedizierte Designteams ein, die speziell auf die Präferenzen und Leistungsbedürfnisse von Frauen ausgerichtet sind. PUMA und Nike haben beispielsweise frauenzentrierte Linien eingeführt, die von Spitzensportlerinnen wie Nelly Korda vertreten werden, was das Verbraucherinteresse weiter steigert. Diese Initiativen stärken nicht nur die Markentreue, sondern setzen auch einen neuen Standard für Inklusivität und Innovation im Golfbekleidungsmarkt. Mit dieser erhöhten Sichtbarkeit weisen Einzelhändler zunehmend mehr Regalfläche für Damenkollektionen zu, was den gesamten Golfbekleidungsmarkt erweitert und neue Wachstumschancen für Branchenakteure schafft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Leistungstextilien | -0.5% | Global, mit akuten Auswirkungen in Produktionszentren (Vietnam, China, Kambodscha) | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und Graumarkt-Golfbekleidung | -0.4% | Global, konzentriert in Asien-Pazifik und Online-Marktplätzen | Mittelfristig (2–4 Jahre) |

| Saisonale Nachfrageschwankungen in gemäßigten Regionen | -0.3% | Nordamerika, Europa, gemäßigte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Liberalisierung der Dresscodes in Golfclubs, die den Umsatz von Premium-Bekleidung reduziert | -0.2% | Nordamerika, Europa (Privatclubs) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Leistungstextilien

Marken, die auf ölbasierte Vorprodukte wie Polyester und Elastan angewiesen sind, befinden sich auf Gedeih und Verderb der Rohölpreisschwankungen. Diese Schwankungen können die Produktionskosten erheblich beeinflussen und zu potenziellen Preisanpassungen oder Margendruck führen. Nikes Bericht für das Geschäftsjahr 2025 hob hervor, dass 61 % seines Bekleidungsvolumens aus Vietnam, China und Kambodscha stammt. Jegliche Währungs- oder Energieschocks in diesen Regionen könnten Nikes Bruttomargen beeinträchtigen, da diese Faktoren die Fertigungs- und Logistikkosten direkt beeinflussen. Während Branchenriesen vertikale Integration und mehrjährige Absicherungsgeschäfte einsetzen, um sich gegen solche Risiken abzupuffern, fehlt kleineren Direkt-an-Verbraucher-Marken dieser Luxus. Ohne ähnliche Risikominderungsstrategien sind diese kleineren Akteure einer erhöhten Kostenvolatilität ausgesetzt. Wenn die Inputkosten steigen, neigt sich der Wettbewerbsvorteil daher stark zugunsten der größeren Akteure, die diese Schwankungen besser absorbieren oder ausgleichen können.

Gefälschte und Graumarkt-Golfbekleidung

Im Januar 2026 beschlagnahmten chinesische Behörden über 105.000 gefälschte Golfkleidungsstücke, womit die Gesamtzahl der lebenslangen Beschlagnahmungen auf über 3 Millionen Einheiten stieg. Laut einem Bericht kostet die Fälschung die europäischen Bekleidungs-, Kosmetik- und Spielzeugbranchen jährlich satte 16 Milliarden EUR. Diese Zahl entspricht 5,2 % ihres kombinierten Gesamtumsatzes und bedeutet den Verlust von fast 200.000 Arbeitsplätzen jährlich[3]Amt der Europäischen Union für geistiges Eigentum," „Wirtschaftliche Auswirkungen von Fälschungen in den Bekleidungs-, Kosmetik- und Spielzeugbranchen in der EU”, euipo.europa.eu. Dies unterstreicht den anhaltenden Kampf gegen gefälschte Waren, der weiterhin den Markenruf untergräbt und das Verbrauchervertrauen erodiert. Der Aufstieg digitaler Marktplätze hat das Problem weiter verschärft, indem er nicht autorisierte Verkäufe ermöglicht und den Markenschutz zu einem erheblichen und wiederkehrenden Kostenfaktor für Unternehmen gemacht hat. Um dem entgegenzuwirken, werden Maßnahmen wie Blockchain-Tagging und serialisierte QR-Codes eingeführt, um die Produktauthentizität und Rückverfolgbarkeit zu verbessern. Die grenzüberschreitende Durchsetzung bleibt jedoch inkonsistent, was eine erhebliche Herausforderung darstellt, insbesondere für mittelständische Marken mit begrenzten Rechtsbudgets, was ihre Fähigkeit einschränkt, Fälschungsoperationen auf globaler Ebene wirksam zu bekämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Oberbekleidung leitet Innovationsausgaben

Polo- und Golfhemden, die 2025 einen Anteil von 31,05 % am Gesamtumsatz ausmachen, dominieren den Markt. Ihre häufige Erneuerung und alltägliche Verwendbarkeit, sowohl auf als auch abseits des Platzes, stärken diese Position. Die konstante Nachfrage von Freizeit- und Profigolfern festigt ihren Status als Grundausstattung in Bekleidungsrotationen. Innovationen wie adidas' TWISTKNIT, das leichte und leistungsorientierte Stoffe betont, haben Komfort und Atmungsaktivität deutlich verbessert und sie der technischen Oberbekleidung angenähert. Die breite Preiszugänglichkeit des Segments zieht weltweit eine vielfältige Verbraucherbasis an. Darüber hinaus dienen Kategorien wie Kopfbedeckungen als Einstiegskäufe und stärken die Gesamtnachfrage nach Bekleidung.

Oberbekleidung und Leistungsschichten, das am schnellsten wachsende Segment, sollen mit einer CAGR von 8,15 % expandieren. Dieses Wachstum wird durch Durchbrüche in wasserdichten und atmungsaktiven Technologien angetrieben. Produkte mit Wasserdichtigkeitswerten von bis zu 20.000 mm sind besonders beliebt bei Verbrauchern, die Allwetterfunktionalität priorisieren. Marken wie Galvin Green und PING sind an der Spitze und führen Hochleistungsschalen und Jacken ein, die Premium-Preise erzielen. Nachhaltigkeitstrends begünstigen ebenfalls dieses Segment, exemplifiziert durch Nikes Aero-FIT-Linie, die recycelte Materialien mit einem Design für bessere Luftzirkulation verbindet. Da das Innovationstempo zunimmt, befinden sich mittelständische Marken an einem Scheideweg: in Forschung und Entwicklung investieren oder über den Preis konkurrieren, was die Wettbewerbsdynamik verändert.

Nach Endnutzer: Frauen überholen Männer von einer kleineren Basis aus

Im Jahr 2025 wird die Herrenbekleidung dominieren und 63,71 % der Gesamtausgaben ausmachen. Diese Vormachtstellung wird durch eine treue Verbraucherbasis und eine tief verwurzelte Affinität zu traditionellen Golfmarken gestützt. Das Segment profitiert von Skalenvorteilen mit stabiler Nachfrage nach Grundausstattung wie Polos, Hosen und Oberbekleidung. Dennoch verlangsamt sich das Wachstum, da jüngere männliche Verbraucher zu vielseitigen Athleisure-Stilen tendieren, die über den Golfplatz hinausgehen. Marken überdenken nun ihre Designs und Positionierung, um mit diesen sich verschiebenden demografischen Gruppen relevant zu bleiben. Dennoch bleibt die Herrenbekleidung der Eckpfeiler des Marktumsatzes dank ihrer etablierten Stellung und robusten Kaufkraft.

Damenbekleidung befindet sich auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 7,68 % zeigen. Dieser Aufschwung wird durch zunehmende Beteiligung und erhöhte Sichtbarkeit angetrieben, insbesondere durch Plattformen wie die LPGA-Berichterstattung. Marken schwenken auf maßgeschneiderte Designs um, die Passform, Komfort und Stil betonen, anstatt lediglich Herrenschnitte anzupassen. Eine solche Verschiebung erweitert die Verbraucherbasis und regt häufigere Käufe an. Darüber hinaus verstärkt ein wachsendes Interesse an koordinierten Kollektionen und trendigerer Golfbekleidung die Attraktivität des Segments. Obwohl noch kleiner im Umfang, schlägt die Damenbekleidung eine bedeutende Wachstumsbahn ein, angetrieben durch Innovation und ein tieferes Engagement im Sport.

Nach Vertriebskanal: Online-Beschleunigung gestaltet die Wirtschaft um

Im Jahr 2025 wird der stationäre Einzelhandel dominieren und 48,55 % des Gesamtumsatzes ausmachen. Dies ist größtenteils einer engagierten Gruppe wohlhabender, älterer Golfer zu verdanken, die das Einkaufserlebnis im Geschäft schätzen. Physische Geschäfte ermöglichen nicht nur Anproben und Stoffbewertungen, sondern bieten auch personalisierte Dienstleistungen, die Kaufentscheidungen beeinflussen. Pro-Shops und Fachgeschäfte sind entscheidend für die Stärkung des Markenvertrauens und die Förderung von Premium-Produktverkäufen. Selbst mit der digitalen Welle behauptet sich das Einkaufserlebnis im Geschäft dank seiner einzigartigen Vorteile. Um Kunden weiter zu binden und potenzielle Umsatzverluste einzudämmen, setzen Einzelhändler auf technologische Innovationen wie virtuelle Spiegel und Endlos-Gang-Kioske.

Der E-Commerce befindet sich auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 13,22 % anzeigen. Dieser Aufschwung wird durch das schnelle Aufkommen von Direkt-an-Verbraucher-Marken und einen digital-first-Ansatz angetrieben. Online-Kanäle ermöglichen es Marken, bessere Margen zu erzielen, die sie häufig in Influencer-Marketing, soziale Medien und regelmäßige Produkteinführungen reinvestieren. Die Attraktivität digitaler Bequemlichkeit zieht jüngere Verbraucher an und erweitert die Reichweite des Marktes. Gleichzeitig werden Omnichannel-Strategien immer verbreiteter. Ein Beispiel hierfür ist Good Good Golf, das in US-amerikanische Pro-Shops expandiert, um seine Online-Nachfragebemühungen zu stärken. Dennoch ist der Weg zu einer nahtlosen Verbindung von Online- und Offline-Kanälen noch nicht abgeschlossen und bietet sowohl Hürden als auch Chancen für Einzelhändler.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Anteil von 36,48 % am Gesamtumsatz, gestützt durch wohlhabende Golfer ab 50 Jahren und die umfangreiche Platzinfrastruktur der Region. Während die wachsende Jugendbeteiligung Wachstumspotenzial bietet, scheitern die Abverkäufe im zweiten Quartal häufig an ungünstigem Frühlingswetter, was zu tieferen Preisnachlässen und strengeren Bestandskontrollen führt. Darüber hinaus genießen Marken in diesem Markt eine robuste Premium-Positionierung, insbesondere in den Leistungs- und Lifestyle-Segmenten.

Asien-Pazifik, angeführt von Verbrauchern in China, Japan und Südkorea, ist die Region mit dem schnellsten Wachstum und verzeichnet eine CAGR von 7,98 %. Diese Verbraucher tendieren zunehmend zu UV-schützenden Textilien und Lifestyle-Bekleidung, die auf den Golfplatz zugeschnitten ist. Darüber hinaus spielt soziale Medien eine entscheidende Rolle bei der Verstärkung der Golfkultur. Lokalisierte Inhalte, wie untertitelte Good Good Golf-Videos, steigern beispielsweise effektiv das Bewusstsein unter jüngeren Verbrauchern der Mittelschicht. Diese Kombination aus klimabewusster Produktnachfrage und verstärktem digitalem Engagement treibt die Expansion der Kategorie voran.

Europa hält ein stabiles Volumen aufrecht, insbesondere im Vereinigten Königreich, Deutschland und den nordischen Ländern. Makroökonomische Drücke dämpfen jedoch die diskretionären Ausgaben. Unterdessen bieten kleinere, aber strategisch wichtige Märkte im Nahen Osten und Südamerika Marken die Möglichkeit zur Diversifizierung, um wetterbedingte Umsatzschwankungen zu mindern und ihr Verkaufsfenster über das Jahr zu verlängern. Insgesamt bieten diese Regionen dem Golfbekleidungsmarkt einen breiteren geografischen Fußabdruck und eine widerstandsfähigere Wachstumsbahn.

Wettbewerbslandschaft

Im Golfbekleidungsmarkt ist eine Fragmentierung erkennbar. Während Giganten wie Nike, Adidas, PUMA und Under Armour einen bedeutenden Anteil halten, ist es keine Mehrheit. Diese Marken nutzen ihre globale Präsenz und Marketingbudgets, um relevant zu bleiben, sehen sich jedoch zunehmendem Wettbewerb durch Nischenakteure ausgesetzt. Unterdessen behalten Spezialisten wie FootJoy und TravisMathew ihre Glaubwürdigkeit, angetrieben durch Tour-Endorsements. Ihr Fokus auf leistungsorientierte Designs und starke Verbindungen zu Profigolfern helfen ihnen, eine treue Kundenbasis zu erhalten. Lululemons Vorstoß in den Markt mit einem Start im Jahr 2025 unterstrich die steigende Nachfrage nach Crossover-Artikeln und verschärfte den Wettbewerb um Stretchstrick-Polos und taillierte Jogger. Dieser Schritt verdeutlicht die wachsende Überschneidung zwischen Sport- und Lifestyle-Bekleidung im Golfsektor.

Materialwissenschaft spielt eine entscheidende Rolle: Nikes Aero-FIT-Mesh und Under Armours auxetisches Clone-Obermaterial zeigen, wie Investitionen in Forschung und Entwicklung in erhöhte Preissetzungsmacht umgewandelt werden. Diese Innovationen verbessern nicht nur die Leistung, sondern ermöglichen es Marken auch, sich in einem überfüllten Markt zu differenzieren. Durch den Fokus auf fortschrittliche Materialien können Unternehmen Verbraucher ansprechen, die sowohl Funktionalität als auch Komfort suchen. Unterdessen machen Direkt-an-Verbraucher-Marken wie Malbon Golf, Bad Birdie und Eastside Golf von sich reden. Durch die Nutzung von Mikro-Influencer-Gemeinschaften und limitierten Produktdrops sprechen sie erfolgreich jüngere Verbraucher an und fordern etablierte Akteure im Golfbekleidungssektor heraus. Ihre Fähigkeit, ein Gefühl von Exklusivität und Gemeinschaftsengagement zu schaffen, hat traditionelle Einzelhandelsmodelle gestört.

Nachhaltigkeit und Individualisierung werden zu zentralen Schwerpunktbereichen. Marken befinden sich in einem Wettlauf, Funktionen wie recycelte Garne und bedarfsgerechte Farboptionen einzuführen, mit dem Ziel, umweltbewusste Käufer anzusprechen. Diese Initiativen entsprechen der wachsenden Verbrauchernachfrage nach umweltfreundlichen und personalisierten Produkten. Unternehmen, die diese Trends priorisieren, werden im Prognosezeitraum wahrscheinlich einen Wettbewerbsvorteil erlangen.

Marktführer der Golfbekleidungsbranche

Nike, Inc.

Adidas AG

PUMA SE

Acushnet Holdings Corp. (FootJoy)

Callaway Brands Corp. (TravisMathew)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Honma Golf hat eine neue Bekleidungslinie auf den Markt gebracht, die von urbaner Ästhetik inspiriert ist und speziell für Golfer in der Stadt entworfen wurde. Diese Kollektion zeichnet sich durch schlanke, minimalistische Designs aus, die aus fortschrittlichen Stoffen gefertigt sind. Diese Stoffe bieten eine Reihe von Vorteilen: Feuchtigkeitstransport, UV-Schutz, Dehnbarkeit und Wasserabweisung. Die Hemden dieser Kollektion sind zu einem Preis von rund ¥10.000 erhältlich, und die Hosen haben einen Einzelhandelspreis von ¥12.100.

- Juli 2025: In Anlehnung an das angesehene Erbe der Open Championship stellte Nike Golf ein Trio von Sneakern vor: den Victory Tour 4, Air Zoom Infinity Tour 2 und Air Max 90 Golf. Jeder Sneaker, in einem auffälligen Weiß mit Metallicgold-Akzenten gestaltet, verkörpert den Geist des prestigeträchtigen Ereignisses.

- Juni 2025: Centroid hat die Übernahme von TaylorMade von KPS abgeschlossen, was einen mutigen Schritt in den Premium-Golfausrüstungs- und Bekleidungsmarkt signalisiert. Diese Übernahme ermöglicht es Centroid, seine Position in der Sportbranche zu stärken, indem es den etablierten Markenruf und das umfangreiche Produktportfolio von TaylorMade nutzt.

- Mai 2025: Jordan Brand stellte den Air Rev Golfschuh vor, der die innovative Flight Lock-Einschnürung aufweist. Darüber hinaus deutete die Marke auf eine Bekleidungskollektion für Sommer 2025 hin und präsentierte stilvolle Cargohosen und Mock-Neck-Tops, die für Golfliebhaber entworfen wurden.

Umfang des globalen Golfbekleidungsmarktberichts

Golfbekleidung bezeichnet Kleidung, die speziell für Golf entworfen wurde. Der Markt ist in verschiedene Produkttypen, Endnutzer, Vertriebskanäle und Geografien segmentiert. Basierend auf dem Produkttyp ist der Markt in Polohemden/Golfhemden, Golfhosen/Hosen, Shorts, Golfröcke/Skorts-Kleider, Oberbekleidung und Leistungsschichten sowie Kopfbedeckungen und Accessoires segmentiert. Basierend auf dem Endnutzer ist der Markt in Damen, Herren und Kinder segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Online-Einzelhandelsgeschäfte und stationäre Einzelhandelsgeschäfte segmentiert. Der Markt bietet eine detaillierte Analyse für die wichtigsten Volkswirtschaften in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika.

| Polohemden/Golfhemden |

| Golfhosen/Hosen und Shorts |

| Golfröcke/Skorts-Kleider |

| Oberbekleidung und Leistungsschichten |

| Kopfbedeckungen und Accessoires |

| Damen |

| Herren |

| Kinder |

| Online-Einzelhandelsgeschäfte |

| Stationäre Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Schweden | |

| Irland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Polohemden/Golfhemden | |

| Golfhosen/Hosen und Shorts | ||

| Golfröcke/Skorts-Kleider | ||

| Oberbekleidung und Leistungsschichten | ||

| Kopfbedeckungen und Accessoires | ||

| Endnutzer | Damen | |

| Herren | ||

| Kinder | ||

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte | |

| Stationäre Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Schweden | ||

| Irland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Golfbekleidungsmarkt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er über 2026–2031 eine CAGR von 5,95 % verzeichnet und bis zum Ende des Prognosezeitraums einen Wert von 4,90 Milliarden USD erreicht.

Welche Region wird den größten inkrementellen Umsatz hinzufügen?

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 7,98 % verzeichnen, angetrieben durch UV-schützende intelligente Stoffe und steigende Spielerzahlen.

Welche Produktkategorie wächst am schnellsten?

Oberbekleidung und Leistungsschichten sind auf Kurs für eine CAGR von 8,15 %, da Marken in atmungsaktive, wasserdichte Schalensysteme investieren.

Warum ist Damen-Golfbekleidung eine Priorität für Marken?

Mediale Sichtbarkeit, wie beispielsweise 132 Millionen USD an LPGA-Preisgeldern für 2026, erweitert die Beteiligung und steigert die Damenbekleidung mit einer CAGR von 7,68 %.

Seite zuletzt aktualisiert am: