Golfschuhe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

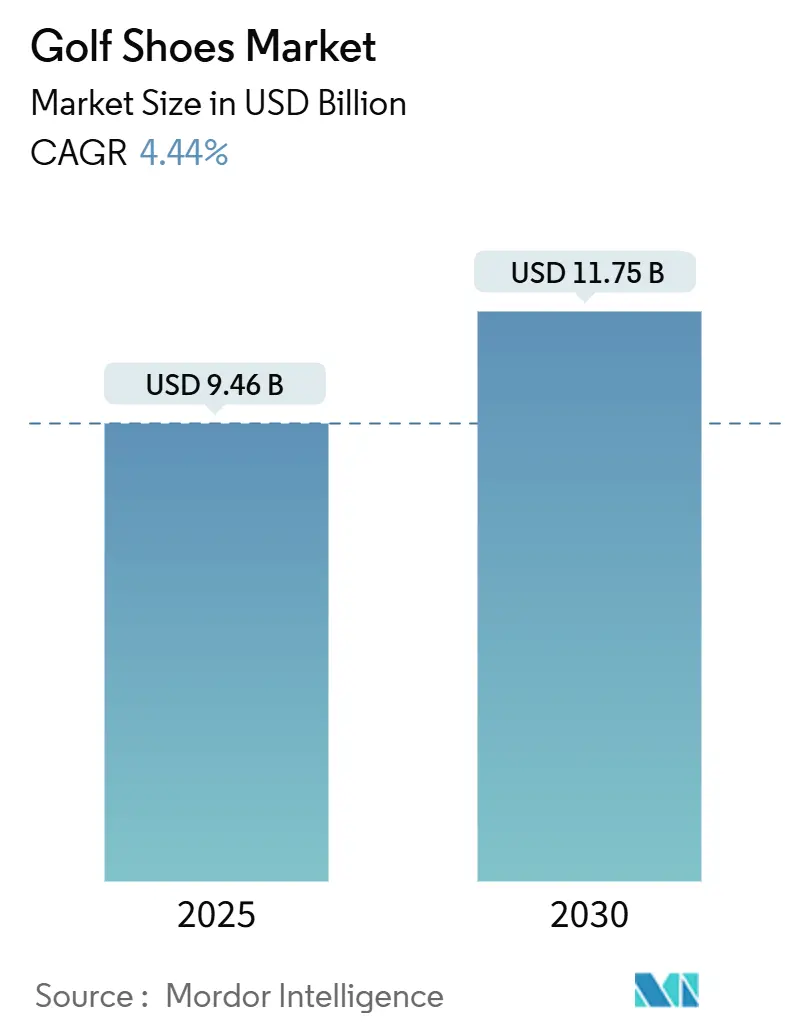

| Marktgröße (2025) | 9.46 Milliarden US-Dollar |

| Marktgröße (2030) | 11.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.44% CAGR |

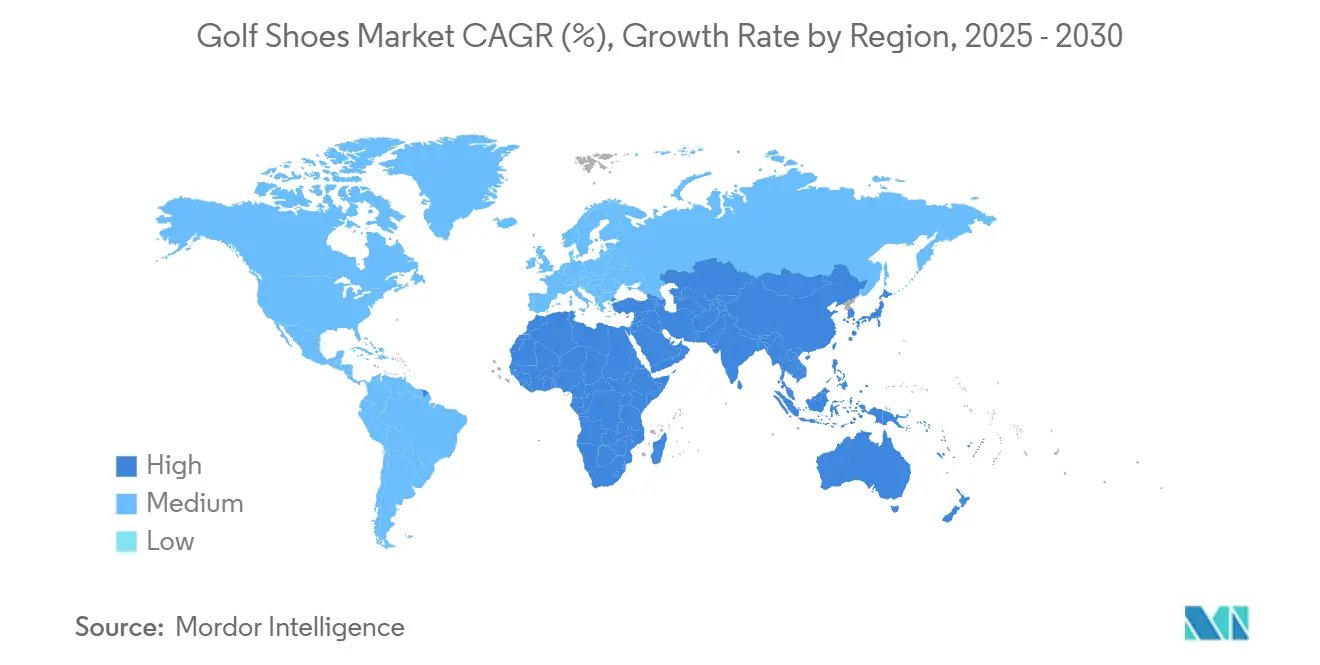

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Golfschuhe Marktanalyse von Mordor Intelligence

Die Marktgröße für Golfschuhe beläuft sich im Jahr 2025 auf 9,46 Milliarden USD und wird bis 2030 voraussichtlich 11,75 Milliarden USD erreichen, was einer CAGR von 4,44 % entspricht. Die weltweite Beteiligung nimmt rasant zu, sportliche Leistung verbindet sich mit Lifestyle-Ästhetik, und schnelle Innovationen bei leichten, wasserdichten Materialien treiben diese Expansion voran. Die 45 Millionen Golfspieler Nordamerikas stärken die aktuelle Nachfrage und bilden eine stabile Grundlage für das Marktwachstum[1]Quelle: PGA of America,"By the Numbers: Golf in 2024", www.pga.com. Unterdessen treibt die aufstrebende Mittelschicht im asiatisch-pazifischen Raum in Verbindung mit der zunehmenden Beliebtheit von Golf als Freizeitaktivität das ausgeprägteste Wachstum im Markt voran. Der Aufstieg von Designs ohne Spikes, die verbesserten Komfort und Vielseitigkeit bieten, Upgrades in Premium-Kategorien, die auf anspruchsvolle Verbraucher ausgerichtet sind, sowie Omni-Channel-Einzelhandelsstrategien, die Online- und Offline-Vertriebskanäle integrieren, verbessern die Umsatzaussichten für Marken, die sowohl Freizeit- als auch leistungsorientierte Golfer ansprechen. Während die Wettbewerbsintensität moderat ist, ermöglicht sie etablierten Sportgiganten und aufstrebenden Spezialisten, sich durch Nachhaltigkeitsinitiativen, fortschrittliche, auf individuelle Bedürfnisse zugeschnittene Passformsysteme sowie Endorsement-Portfolios mit prominenten Athleten und Influencern zu differenzieren.

Wichtigste Erkenntnisse des Berichts

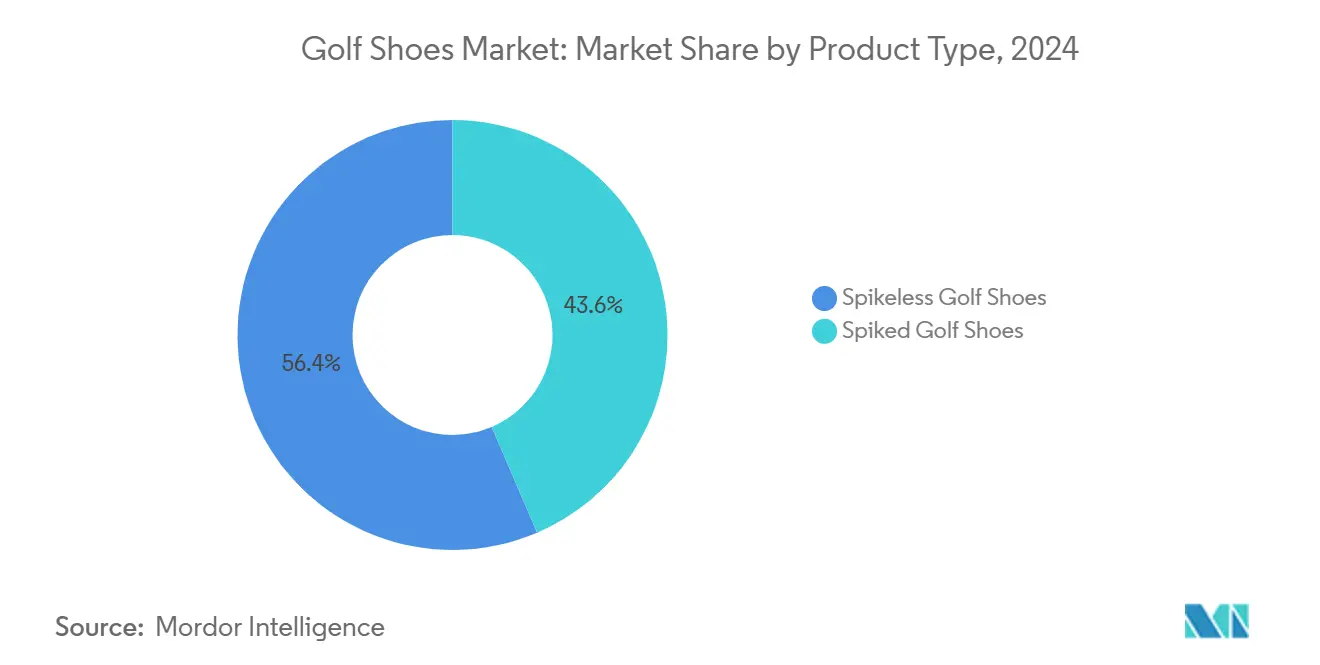

- Nach Produkttyp führten Schuhe ohne Spikes im Jahr 2024 mit einem Umsatzanteil von 56,44 %, während Schuhe mit Spikes voraussichtlich mit einer CAGR von 5,23 % zwischen 2025 und 2030 wachsen werden.

- Nach Endnutzer entfielen 72,64 % der Basis von 2024 auf Männer, während für Frauen bis 2030 eine CAGR von 5,93 % prognostiziert wird.

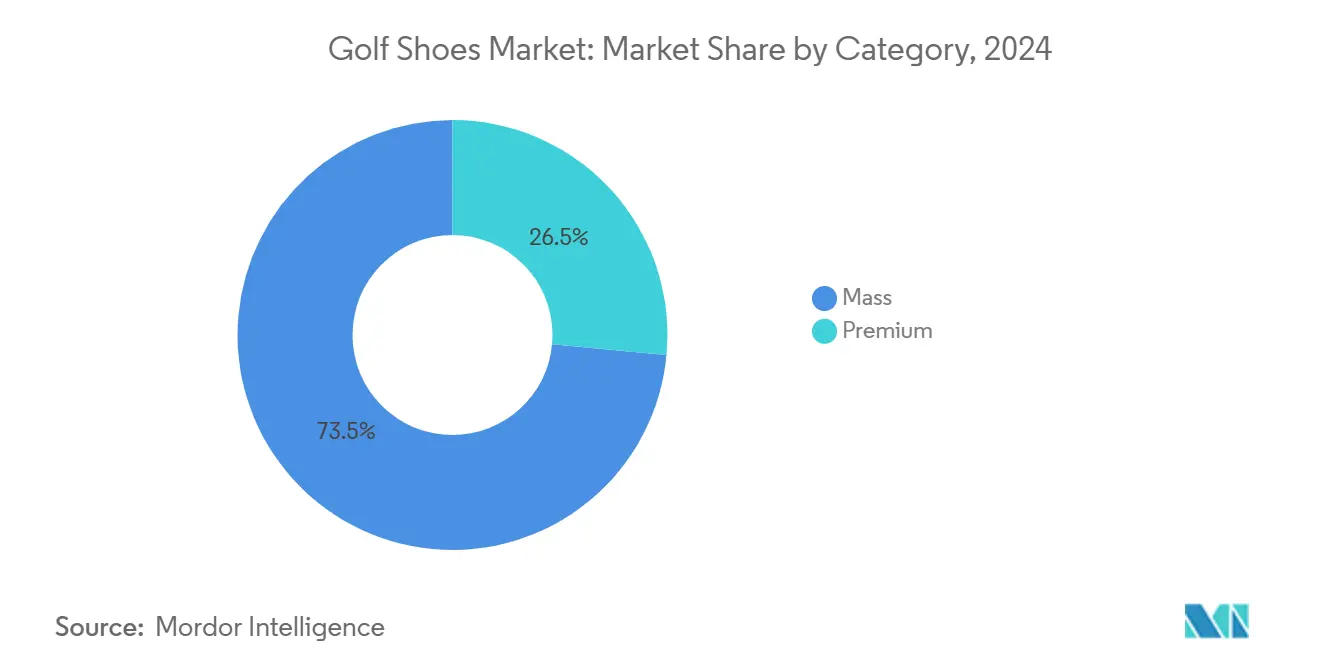

- Nach Kategorie hielten Massenmarktsegmente 73,51 % des Wertes von 2024, während Premium-Segmente in den Folgejahren mit einer CAGR von 4,93 % wachsen sollen.

- Nach Vertriebskanal erfassten stationäre Geschäfte im Jahr 2024 einen Anteil von 60,84 %; Online-Kanäle sind auf dem Weg zu einer CAGR von 5,48 % über den Prognosezeitraum.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 49,17 %, während der asiatisch-pazifische Raum die schnellste CAGR von 5,78 % bis 2030 erzielen soll.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Golfschuhe-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Beteiligung am Golfsport | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Trend zu Athleisure und Schuhen ohne Spikes | +0.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei leichten, wasserdichten Materialien | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Liberalisierung der Dresscodes auf Golfplätzen | +0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellnessprogramme, die Golfveranstaltungen einbeziehen | +0.4% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau von 9-Loch-Stadtgolfformaten | +0.3% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Beteiligung am Golfsport

Im Jahr 2023 verzeichneten mit Forschung und Entwicklung verbundene Länder einen historischen Anstieg der aktiven Golfspieler auf dem Platz, der um 3,1 Millionen auf insgesamt 42,7 Millionen stieg. Dieses Wachstum spiegelt die zunehmende Beliebtheit von Golf als Freizeitaktivität und seine Anziehungskraft auf ein breiteres Publikum wider. Im Jahr 2024 meldete die United States Golf Association einen Anstieg der 9-Loch-Runden um 8 % im Vergleich zum Vorjahr, was auf einen Trend zu tieferem Engagement und wiederholter Beteiligung unter Golfern hindeutet. Seit 2020 machen Frauen und Mädchen 63 % der neu hinzugekommenen Golfer aus, was die demografische Landschaft erheblich verändert und die wachsende Inklusivität des Sports unterstreicht[2]Quelle: United States Golf Association,"Golf Scorecard Provides a 2024 Snapshot of the Recreational Game", www.usga.org. Darüber hinaus beschleunigen betriebliche Wellnessinitiativen, die häufig Turniertage in den Vordergrund stellen, die Zyklen des Schuhaustauschs unter Berufstätigen, da diese Veranstaltungen zur aktiven Teilnahme und häufigen Nutzung von Golfausrüstung anregen. Da sich diese Verbraucherbasis verbreitert, besteht eine ausgeprägte Nachfrage nach Golfschuhen, die Freizeitkomfort nahtlos mit Stabilität beim Schwung verbinden, was die wachsende Verschmelzung von Sport und Athleisure unterstreicht. Dieser Trend spiegelt die sich wandelnden Präferenzen moderner Golfer wider, die leistungsorientiertes und dennoch stilvolles Schuhwerk suchen, das sowohl Funktionalität als auch Lifestyle-Bedürfnisse erfüllt.

Trend zu Athleisure und Schuhen ohne Spikes

Da Nutzer zunehmend Schuhwerk bevorzugen, das nahtlos vom Fairway in den Alltag übergeht, hat die Vielseitigkeit von Athleisure einen Anstieg der Akzeptanz von Schuhen ohne Spikes ausgelöst. Im Jahr 2024 machten Designs ohne Spikes bemerkenswerte 56,44 % des Gesamtvolumens aus, was ihre wachsende Dominanz im Markt unterstreicht. Ein Paradebeispiel für diesen Trend ist das Air Rev-Modell von Jordan Brand, das Flight Lock-Einschluss mit einer flexiblen Air Zoom-Einheit kombiniert und so eine Drehmomentkontrolle auf dem Platz gewährleistet, während urbane Stilelemente erhalten bleiben. Dieses Design erfüllt nicht nur Leistungsanforderungen, sondern entspricht auch der sich wandelnden Verbraucherpräferenz für multifunktionales Schuhwerk. Jüngste Aktualisierungen der Dresscodes, die „anerkannte Golfkleidung” befürworten, haben die Akzeptanz von Lifestyle-Silhouetten, die den Standards privater Clubs entsprechen, weiter unterstützt und die Lücke zwischen traditionellen Golfnormen und modernen Modetrends geschlossen. Angesichts der anhaltenden Verbindung von sportlicher Funktionalität mit lässiger Ästhetik sind Formate ohne Spikes bereit, während des gesamten Prognosezeitraums an der Spitze zu bleiben, angetrieben durch ihre Fähigkeit, sowohl Leistungs- als auch Lifestyle-Anforderungen zu erfüllen.

Technologische Fortschritte bei leichten, wasserdichten Materialien

Materialforschung und -entwicklung treibt das Wachstum im Premium-Segment voran. ECCO Golfs BIOM H5 kombiniert Obermaterialien aus recycelten Inhalten mit FLUIDFORM-Direktkomfort-Werkzeugbau und gewährleistet eine wasserdichte Konstruktion ohne den Einsatz von Klebstoffen. Diese Innovation verbessert nicht nur die Haltbarkeit, sondern reduziert auch die Umweltauswirkungen durch die Minimierung des Einsatzes von Kunststoffmaterialien und Klebstoffen. ASICS' GEL-KAYANO ACE 2 nutzt FlyteFoam zur Stoßdämpfung und verfügt über maßgeschneiderte Flexrillen, die die Energierückgabe beim Schwung verbessern. Die FlyteFoam-Technologie, die aus organischen Fasern hergestellt wird, bietet ein leichtes und dennoch widerstandsfähiges Dämpfungssystem, während die Flexrillen darauf ausgelegt sind, die Rotationsbewegung zu optimieren und Leistung und Komfort zu verbessern. Diese Fortschritte entsprechen den Verbraucherpräferenzen für leichtes, witterungsbeständiges Schuhwerk, das unter variablen Bedingungen gut funktioniert. Darüber hinaus entsprechen sie der wachsenden Nachfrage nach nachhaltigen Praktiken in reifen Märkten, wo strengere Umwelterwartungen die Produktentwicklungsstrategien prägen. Durch die Integration modernster Materialtechnologien mit umweltbewusstem Design setzen diese Marken neue Maßstäbe im Premium-Schuhwerkmarkt.

Liberalisierung der Dresscodes auf Golfplätzen

Clubs in Nordamerika und Europa haben ihre Dresscodes überarbeitet, um ein breiteres Publikum anzusprechen und Teilnahmehürden zu senken. Durch die Übernahme eines leistungsorientierten Ansatzes bei den Bekleidungsrichtlinien setzen Clubs nun auf sportlichere Stile, wie schlanke Silhouetten, feuchtigkeitsableitende Stoffe und Designs, die Mobilität und Komfort priorisieren. Dieser Wandel hat Möglichkeiten für Mainstream-Sportbekleidungsmarken geschaffen, Lifestyle-Ikonen zu vermarkten, die Stil und Funktionalität verbinden und Außensohlen aufweisen, die speziell zum Schutz der Grüns entwickelt wurden und gleichzeitig Haltbarkeit, Grip und Leistung gewährleisten. Indem der Dresscode weniger exklusiv wirkt, verzeichnen Clubs eine Zunahme der Beteiligung, insbesondere bei jüngeren Demografien, Gelegenheitsspielern und solchen, die zuvor durch traditionelle Bekleidungsnormen abgeschreckt wurden. Diese Neuzugänge treiben die Nachfrage nach Schuhwerk an, das nicht nur ihren Stil widerspiegelt, sondern auch den Platzanforderungen entspricht und so Mode, Leistung und Praktikabilität effektiv miteinander verbindet. Darüber hinaus entspricht diese Entwicklung der Dresscodes breiteren Trends im Sportbekleidungsmarkt, wo Vielseitigkeit und Inklusivität zu wichtigen Treibern der Verbraucherpräferenzen werden und Innovationen in Golfbekleidung und -schuhwerk weiter fördern.

Hemmnisauswirkungsanalyse des Golfschuhe-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonalität und Wetterabhängigkeit | -0.8% | Gemäßigte Regionen | Kurzfristig (≤ 2 Jahre) |

| Hoher durchschnittlicher Verkaufspreis | -0.6% | Preissensible und aufstrebende Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprüfung synthetischer Materialien | -0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen bei Spezialstollen | -0.3% | Asiatische Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonalität und Wetterabhängigkeit

In nördlichen Klimazonen finden etwa 94,5 % der Runden in Freizeitumgebungen statt, oft auf Gedeih und Verderb des unberechenbaren Wetters[3]Quelle: United States Golf Association,"Golf Scorecard Provides a 2024 Snapshot of the Recreational Game", www.usga.org. Diese Volatilität verdichtet das Spiel auf die Frühjahrs- und Sommermonate und schafft ein stark saisonales Nachfragemuster. Infolgedessen stehen Einzelhändler vor Herausforderungen bei der Verwaltung starker Lagerbestandsspitzen und der Umsetzung von Rabatten, was die Gewinnmargen in weniger als idealen Sommern erheblich beeinträchtigen kann. Darüber hinaus verschärfen Stürme und Hitzeereignisse, die aufgrund des Klimawandels häufiger und schwerwiegender werden, diese Unberechenbarkeit weiter. Diese wetterbedingten Störungen beeinflussen nicht nur den Zeitpunkt und die Häufigkeit des Spiels, sondern auch das Kaufverhalten der Verbraucher, da Spieler den Kauf von Ausrüstung und Bekleidung unter unsicheren Bedingungen möglicherweise verzögern oder vermeiden. Während überdachte Übungsbereiche und Simulatoren durch das Angebot alternativer Spielmöglichkeiten eine gewisse Entlastung bieten, können sie die Abhängigkeit von Außenbedingungen nicht vollständig ausgleichen. Folglich bleiben die Verkäufe von Schuhen zum vollen Preis eng an günstige Wetterbedingungen geknüpft, was die Gesamtnachfrage in von widrigen Bedingungen betroffenen Jahreszeiten einschränkt und für Einzelhändler zusätzliche Herausforderungen bei der Aufrechterhaltung konsistenter Einnahmequellen schafft.

Hoher durchschnittlicher Verkaufspreis

Golfschuhe, die typischerweise über 150 USD kosten, verfügen über Merkmale wie wasserdichte Membranen, fortschrittliche Stollensysteme und Schwingstabilitätstechnik, die zu ihrer Premium-Preisgestaltung beitragen. Beispielsweise ist ASICS' GEL-KAYANO ACE 2 mit 169,99 USD bepreist, was die Einbeziehung solcher fortschrittlichen Technologien widerspiegelt. Diese hohen Preispunkte sind besonders herausfordernd in Entwicklungsmärkten, wo die Einkommenselastizität höher ist und Inflationsdruck auf diskretionäre Ausgaben das Problem weiter verschärft. Neulinge und Gelegenheitsspieler in diesen Regionen priorisieren häufig Erschwinglichkeit gegenüber Premium-Funktionen, was ihre Bereitschaft einschränkt, in hochpreisige Golfschuhe zu investieren. Um dem entgegenzuwirken, haben Marken Einstiegs-SKUs und Bündelangebote eingeführt, die darauf abzielen, preissensible Käufer anzusprechen. Diese Maßnahmen haben das Problem jedoch nur teilweise gemildert, da die hohen durchschnittlichen Verkaufspreise (ASPs) weiterhin als strukturelle Barriere wirken. Diese anhaltende Herausforderung schränkt das Volumenwachstum im Markt erheblich ein, insbesondere in Regionen, in denen Erschwinglichkeit ein entscheidender Faktor für das Verbraucherverhalten ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Golfschuhe-Markts

Nach Produkttyp:

Vielseitiges Schuhwerk ohne Spikes führt beim Umsatz, während Linien mit Spikes das Leistungswachstum antreibenIm Jahr 2024 dominieren Golfschuhe ohne Spikes den Markt und erfassen etwa 56,44 % des Marktanteils. Dieser Trend unterstreicht eine ausgeprägte Verbraucherpräferenz für Schuhwerk, das mühelos vom Golfplatz in städtische Umgebungen wechselt und dabei Traktion beibehält. Spieler mit Lifestyle-Fokus werden besonders von Designs ohne Spikes angezogen und schätzen deren Mischung aus Vielseitigkeit, Stil und Leistung. Premium-Angebote ohne Spikes verfügen über modernste Mehrschicht-Außensohlen, die den Grip traditioneller Spikes auf trockenem Rasen nachahmen, und werden mit EVA- oder PU-Zwischensohlen für verbesserten Komfort kombiniert. Darüber hinaus fertigen Hersteller widerstandsfähige Noppen, die den Strapazen begeisterter Golfer standhalten und die Traktionslücke zwischen Schuhen ohne Spikes und ihren Gegenstücken mit Stollen effektiv schließen. Folglich spricht das Segment ohne Spikes diejenigen an, die sowohl Funktionalität als auch Lifestyle in ihrem Golfschuhwerk priorisieren.

Umgekehrt sind Golfschuhe mit Spikes das am schnellsten wachsende Segment des Marktes, mit Prognosen, die eine CAGR von 5,23 % bis 2030 anzeigen. Wettkampfsportler und Tourprofis bleiben Designs mit Stollen treu, angezogen von ihrer überlegenen Traktion und Bodenreaktionskraft unter verschiedenen Platzbedingungen. Die heutigen Schuhe mit Stollen verfügen über Fortschritte wie leichtere Chassis, austauschbare Niedrigprofil-Spikes und hybride Stegauslegungen, die alle darauf ausgelegt sind, Rasenschäden zu reduzieren und die Leistung zu verbessern. Um Marktherausforderungen zu bewältigen und ein breiteres Publikum anzusprechen, bringen Marken konvertibles Schuhwerk mit Drehstollen auf den Markt. Diese Innovation ermöglicht es Golfern, zwischen Konfigurationen mit und ohne Spikes zu wechseln und sich an Platzanforderungen oder Wetteränderungen anzupassen. Eine solche vielseitige Produktstrategie spricht nicht nur eine vielfältige Palette von Spielern an, sondern fördert auch die Markentreue, da sich Golfer in ihren Präferenzen und Fähigkeiten weiterentwickeln. Die wachsende Beliebtheit des Segments mit Spikes unterstreicht eine anhaltende Nachfrage nach spezialisierten Funktionen unter engagierten Golfern.

Nach Endnutzer:

Weibliche Beteiligung katalysiert neue DesignanforderungenIm Jahr 2024 halten Männer einen bedeutenden Anteil von 72,64 % am Golfschuhe-Markt, was die historisch männerzentrierte Beteiligung und die Kaufgewohnheiten des Sports unterstreicht. Das Männersegment bietet eine vielfältige Auswahl an Stilen, Technologien und Leistungsmerkmalen, die auf unterschiedliche Fähigkeitsniveaus und Präferenzen zugeschnitten sind. Führende Marken priorisieren Innovationen, die Passform, Haltbarkeit und spezialisierte Merkmale wie Traktion und Komfort stärken und die Bedürfnisse sowohl ernsthafter als auch gelegentlicher männlicher Golfer ansprechen. Während Männer eine starke Stellung im Markt behalten, drängen sich wandelnde soziale und sportliche Dynamiken Marken in Richtung Inklusivität. Dazu gehört das Angebot breiterer Größen und einer größeren Farbpalette, um den sich ändernden Verbraucherpräferenzen gerecht zu werden. Um die Dominanz zu erhalten, müssen Marken traditionelle Leistungsattribute mit subtilen Innovationen in Einklang bringen, die eine vielfältige männliche Golfer-Demografie ansprechen.

Andererseits entwickelt sich das Frauensegment zum am schnellsten wachsenden Sektor im Golfschuhkonsum, mit Prognosen, die eine robuste CAGR von 5,93 % anzeigen. Dieser Anstieg ist auf die wachsende Prominenz von Spitzengolferinnen und gezielte Initiativen zur Förderung junger Talente für nachhaltiges Engagement zurückzuführen. Die heutige Produktentwicklung geht über bloße ästhetische Anpassungen hinaus; Überlegungen wie die Berücksichtigung breiterer Vorderfüße, niedrigerer Spannhöhen und eines reichhaltigeren Farbspektrums unterstreichen ein Engagement für Designs, die wirklich auf die weibliche Biomechanik eingehen. Marken nutzen Fußscan-Daten von Frauen, um Leisten zu entwickeln, die nicht nur den Komfort verbessern, sondern auch die Einlaufzeiten minimieren, was einen Schwenk hin zu authentischen leistungsorientierten Lösungen gegenüber bloßen kosmetischen Anpassungen markiert. Unterdessen nimmt das Kinderschuhwerk zwar eine kleinere Nische ein, zeigt aber bemerkenswertes Wachstum, da Familien Golf zunehmend als gemeinsame Outdoor-Aktivität annehmen. Junior-Schuhlinien integrieren nun fortschrittliche Erwachsenenmerkmale wie wasserdichte Strickoberteile und BOA®-Drehverschlüsse, um frühe Markentreue zu kultivieren. Mit erweiterten Größenoptionen und der Einbeziehung von Golf in Bildungs- und Gemeinschaftsprogramme besteht eine konsistente Nachfrage nach budgetfreundlichen Junior-Schuhen, was die Voraussetzungen für weiteres Volumenwachstum schafft.

Nach Kategorie:

Trickle-Down von Premium-Innovationen unterstützt die Breite des MassenmarktesIm Jahr 2024 dominieren Golfschuhe im Einstiegspreissegment den Markt und erzielen bemerkenswerte 73,51 % des Gesamtumsatzes. Ihre Beliebtheit resultiert daraus, dass sie Erstkäufer und Gelegenheitsspieler ansprechen, die Erschwinglichkeit und Zuverlässigkeit priorisieren. Marken nutzen modulare Werkzeuge für schnelle Farbaktualisierungen und umgehen so hohe Forschungs- und Entwicklungskosten. Darüber hinaus steigern Aktionspreise während großer Golfturniere und gebündelte Starter-Kits, komplett mit Zubehör wie Handschuhen und Spikes, die Zugänglichkeit und ziehen neue Spieler an. Diese Massenmarkt-Portfolios sind entscheidend für die Aufrechterhaltung einer breiten Marktpräsenz, insbesondere in wirtschaftlich unsicheren Zeiten. Folglich sind Einstiegsmodelle maßgeblich daran beteiligt, neue Golfer sowohl einzuführen als auch zu halten und ein Gleichgewicht zwischen Kosten und Qualität herzustellen.

Umgekehrt befinden sich Premium-Golfschuhe auf der Überholspur und weisen eine prognostizierte CAGR von 4,93 % auf. Dieser Anstieg wird durch Verbraucher angetrieben, die zunehmend bereit sind, in biomechanisch optimierte Designs zu investieren, wenn sie zu regelmäßigen Spielern werden. Premium-Schuhe verfügen über Funktionen der nächsten Generation wie recycelte Zwischensohlen, lösungsmittelfreie Verklebung und biobasierte Textilien, die sowohl Leistung als auch Nachhaltigkeit verbessern. Solche umweltfreundlichen Fortschritte stärken nicht nur die Markennarrative, sondern rechtfertigen auch Premium-Preise in reifen, umweltbewussten Märkten. Das Premium-Segment fungiert als Testfeld für modernste Technologien, die häufig ihren Weg in Massenmarktlinien finden. Insgesamt unterstreicht das Wachstum des Premium-Segments einen Verbrauchertrend, der Haltbarkeit, Leistung und Umweltbewusstsein in Golfschuhwerk priorisiert.

Nach Vertriebskanal:

Omni-Channel-Ausführung wird zur GrundvoraussetzungIm Jahr 2024 dominiert der stationäre Einzelhandel mit einem Anteil von 60,84 % den Golfschuhwerkmarkt. Diese starke Stellung ist in erster Linie auf die entscheidende Rolle der Passformvalidierung beim Kauf technischer Golfschuhe zurückzuführen. Verbraucher priorisieren Vertrauen in ihre Entscheidungen, ein Gefühl, das durch Spezial-Golfhändler und große Sportartikelgeschäfte gestärkt wird. Diese Verkaufsstellen bieten Dienstleistungen wie Ganganalyse und fachkundige persönliche Anpassungen an und führen Spieler zu dem komfortabelsten und leistungsverbesserten Schuhwerk. Das taktile Erlebnis des Anprobierens von Schuhen, das Einschätzen des Komforts und das Erhalten maßgeschneiderter Beratung ist ein einzigartiger Vorteil physischer Geschäfte. Darüber hinaus gewährleisten diese Verkaufsstellen sofortige Produktverfügbarkeit, ein Vorteil für Last-Minute-Wochenendeinkäufe. Einzelhändler übernehmen auch hybride Strategien wie Click-and-Collect, die den Komfort des Online-Shoppings mit den taktilen Vorteilen des Einkaufens im Geschäft verbinden.

Auf der anderen Seite ist der Online-Verkauf das am schnellsten wachsende Segment des Marktes mit einer CAGR von 5,48 %. Mit dem Fortschritt der digitalen Möglichkeiten lindern Funktionen wie verbesserte Produktvisualisierungen, interaktive Größen- und Passformquizze sowie kulante Rückgaberichtlinien Kaufzögern. Direkt-an-Verbraucher-Plattformen verkaufen nicht nur; sie bauen Loyalität durch Programme und exklusive Produktveröffentlichungen auf. Das Click-and-Collect-Modell überbrückt die Lücke zwischen Online- und Offline-Shopping und ermöglicht es Verbrauchern, den Lagerbestand online zu prüfen und Artikel bequem abzuholen, bevor sie in den Laden gehen. Innovative Partnerschaften, wie Golf Genius' MyShop, weben E-Commerce in Pro-Shop-Ökosysteme ein und erweitern Verkaufsmöglichkeiten über traditionelle Öffnungszeiten hinaus. Da die Verbrauchernachfrage nach nahtlosen Einkaufserlebnissen wächst, harmonisieren Marken Lagerbestandstransparenz, Preisgestaltung und Marketing plattformübergreifend, reduzieren Konflikte und verbessern die Kundentreue.

Geografische Analyse

Golfschuhe-Markt in Nordamerika

Nordamerika unterstreicht mit einem beherrschenden Marktanteil von 49,17 % seine tief verwurzelte Golfkultur und erhebliche Kaufkraft. Allein die USA generieren eine beeindruckende wirtschaftliche Aktivität im Golfbereich von 101,7 Milliarden USD und befeuern damit rasche Schuhaustauschzyklen sowie eine dynamische Einzelhandelslandschaft. Dieser robuste wirtschaftliche Beitrag wird durch ein gut etabliertes Netzwerk aus Golfplätzen, Einzelhandelsgeschäften und Trainingseinrichtungen gestützt, die sowohl professionelle als auch Freizeitspieler bedienen. Um die Aufmerksamkeit sowohl erfahrener als auch neuer Spieler zu gewinnen, setzen Hersteller strategisch auf Athleten-Endorsements und sponsern College-Golfturniere, um eine nachhaltige Markenpräsenz und Kundenbindung zu gewährleisten.

Golfschuhe-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 5,78 %. Dieser Aufschwung wird durch steigende verfügbare Einkommen und eine deutliche Verlagerung von Bildschirmzeit hin zu Outdoor-Aktivitäten angetrieben. Südkoreas beeindruckender Anstieg der Teilnehmerzahlen von 2 % auf 34 % innerhalb von drei Jahrzehnten unterstreicht die Dynamik der Region und das wachsende Interesse am Golf als Freizeitaktivität. Unterdessen sind China und Indien für Wachstum positioniert, sofern ihre Infrastruktur Schritt hält. Chinas zunehmende Investitionen in Golfplätze und Trainingseinrichtungen, kombiniert mit Indiens aufstrebenden lokalen Fertigungszentren, verkürzen nicht nur die Lieferzeiten, sondern puffern auch gegen Frachtvolatilität ab. Diese Entwicklungen positionieren die Region als wichtigen Akteur für Volumen- und Margenwachstum, mit erheblichen Chancen für Marktdurchdringung und Produktdiversifizierung.

Golfschuhe-Markt in EMEA und Südamerika

Europa verzeichnet ein stetiges, wenn auch langsameres Wachstum, das größtenteils von umweltbewussten Verbrauchern angetrieben wird, die Kreislaufwirtschaftsprinzipien betonen. Skandinavische Länder sind Vorreiter dieser Bewegung, fördern Designs mit recycelten Materialien und drängen Marken dazu, ihre Lieferketten zu zertifizieren. Der Fokus der Region auf Nachhaltigkeit hat zu Innovationen im Produktdesign und in der Materialbeschaffung geführt und Marken dazu ermutigt, umweltfreundliche Praktiken zu übernehmen. In Südamerika sowie im Nahen Osten und Afrika deuten aufstrebender Golftourismus und die Entwicklung von Resortgolfplätzen auf ungenutztes Potenzial hin. Während Währungsschwankungen und eine geringe Einzelhandelspräsenz Herausforderungen darstellen, signalisieren Partnerschaften zwischen Marken und Hospitality-Unternehmen eine vielversprechende, schrittweise Expansion. Diese Kooperationen zielen darauf ab, das Golferlebnis für Touristen und Einheimische gleichermaßen zu verbessern und langfristiges Wachstum in diesen aufstrebenden Märkten zu fördern.

Wettbewerbslandschaft

Der globale Golfschuhe-Markt weist eine moderate Konzentration auf. Traditionsreiche Spezialisten wie FootJoy, mit ihrer langjährigen Tour-Validierung und maßgeschneiderten Anpassungsservices, sichern ihre Kernfranchises. Unterdessen führen Sportgiganten Nike, Adidas und Puma Innovationen ein – man denke an Strickoberteile und Energierückgabeschäume – in allen Kategorien. Ihr umfangreiches Marketing steigert das Bewusstsein für neue Produkte und erweitert den Markt sowohl für Einstiegs- als auch für Premium-Golfschuhe.

Aufstrebende Akteure wie PAYNTR Golf, die biomechanische Forschung nutzen, entwerfen Außensohlen, die die vertikale Bodenkraft verbessern. Sie haben sich durch Kooperationen mit Dick's Sporting Goods und Golf Galaxy Regalfläche gesichert. Marken, die Nachhaltigkeit priorisieren, ziehen umweltbewusste Verbraucher mit transparenten Lieferketten an. Gleichzeitig kreieren Luxusmarken limitierte Lederdesigns, die den modebewussten Golfer ansprechen.

Forschung und Entwicklung konzentrieren sich auf personalisierte Passformen, wobei Innovationen wie BOA®-Drehverschlüsse und wärmeformbare Einlagen an Popularität gewinnen. Strategische Investitionen, wie der Erwerb einer Mehrheitsbeteiligung an L.A.B. Golf durch L. Catterton, unterstreichen den Appetit des Marktes auf Leistungsnischen, die sich über Ausrüstungskategorien hinaus ausweiten können. Schuhwerkmarken wie SQAIRZ erweitern ihren Horizont und verlängern Endorsement-Deals in Sportarten jenseits von Golf, wie Baseball. Dieser Schritt unterstreicht das Streben nach Multi-Sport-Validierung mit dem Ziel, Einnahmequellen zu diversifizieren und Saisonalitätsrisiken zu reduzieren.

Golfschuhe Branchenführer

FootJoy (Acushnet Company)

Adidas AG

Nike Inc.

PUMA SE

Goatlane Sports AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Golfschuhe-Markt-Bericht erfasste Unternehmen

- Goatlane Sports AB

- Acushnet Company (FootJoy)

- Adidas AG

- Nike Inc.

- PUMA SE

- ECCO Sko A/S

- Under Armour Inc.

- Skechers USA Inc.

- Topgolf Callaway Brands Corp.

- New Balance Athletics Inc.

- ASICS Corporation

- Duca del Cosma B.V.

- Nebuloni Golf

- Mizuno Corporation

- Peter Millar LLC

- Genesco Inc.

- Royal Albartross

- PAYNTR Golf

- Kankura Golf

- Decathlon

Jüngste Branchenentwicklungen im Golfschuhe-Markt

- Juli 2025: FootJoy enthüllte in Zusammenarbeit mit Harris Tweed Shoes eine limitierte Edition von Golfschuhen während der 153. British Open in Royal Portrush. Die Modelle Premiere Series Packard und Field verfügen über authentische Harris Tweed-Wolle, verziert mit einem einzigartigen Karomuster, das der Kultur und den Traditionen der Antrim-Küste in Nordirland huldigt.

- Juli 2025: Nike Inc. debütierte seine neuesten golfinspirierten Sneaker während der PGA Championship. Das Sortiment umfasst den Nike Victory Tour 4, Air Zoom Infinity Tour 2 und Air Max 90 Golf. Die Basis des Leistungsgolfschuhs ist aus Kunststraußenleder gefertigt, ergänzt durch einen Schmutzschutz mit einem strukturierten, gefleckten metallischen Goldmuster.

- April 2025: Adidas stellte seine Golfschuhkollektion vor, die den Coursecup und Gazelle Golf umfasst, zeitlich abgestimmt auf das renommierte Masters-Turnier.

- März 2025: Under Armour brachte einen limitierten Golfschuh heraus, der seine wachsenden Auszeichnungen feiert. Dieses Modell verfügt über das Swing Support System für eine 360-Grad-Fixierung sowie HOVR und Charged Cushioning für verbesserten Komfort und Aufprallschutz.

Globaler Golfschuhe Marktbericht – Umfang

Überblick über die Segmentierung

| Golfschuhe mit Spikes |

| Golfschuhe ohne Spikes |

| Männer |

| Frauen |

| Kinder |

| Massenmarkt |

| Premium |

| Online-Einzelhandelsgeschäfte |

| Stationäre Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Österreich | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Neuseeland | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Golfschuhe mit Spikes | |

| Golfschuhe ohne Spikes | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte | |

| Stationäre Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Österreich | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Neuseeland | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Golfschuhe-Marktes?

Er wird im Jahr 2025 auf 9,46 Milliarden USD geschätzt und soll bis 2030 11,75 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Golfschuhwerkverkauf?

Nordamerika führt mit 49,17 % des Umsatzes von 2024, unterstützt durch 45 Millionen aktive Golfer.

Wie schnell wächst das Segment für Damen-Golfschuhwerk?

Damenschuhe sollen zwischen 2025 und 2030 mit einer CAGR von 5,93 % wachsen, bedingt durch steigende Beteiligung.

Wie trägt der Online-Einzelhandel zum Golfschuhverkauf bei?

E-Commerce-Kanäle wachsen mit einer CAGR von 5,48 % dank hochwertiger Produktbilder, Passformtools und flexibler Rückgabemöglichkeiten, die das Käufervertrauen stärken.

Seite zuletzt aktualisiert am: