Glucuronolacton-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

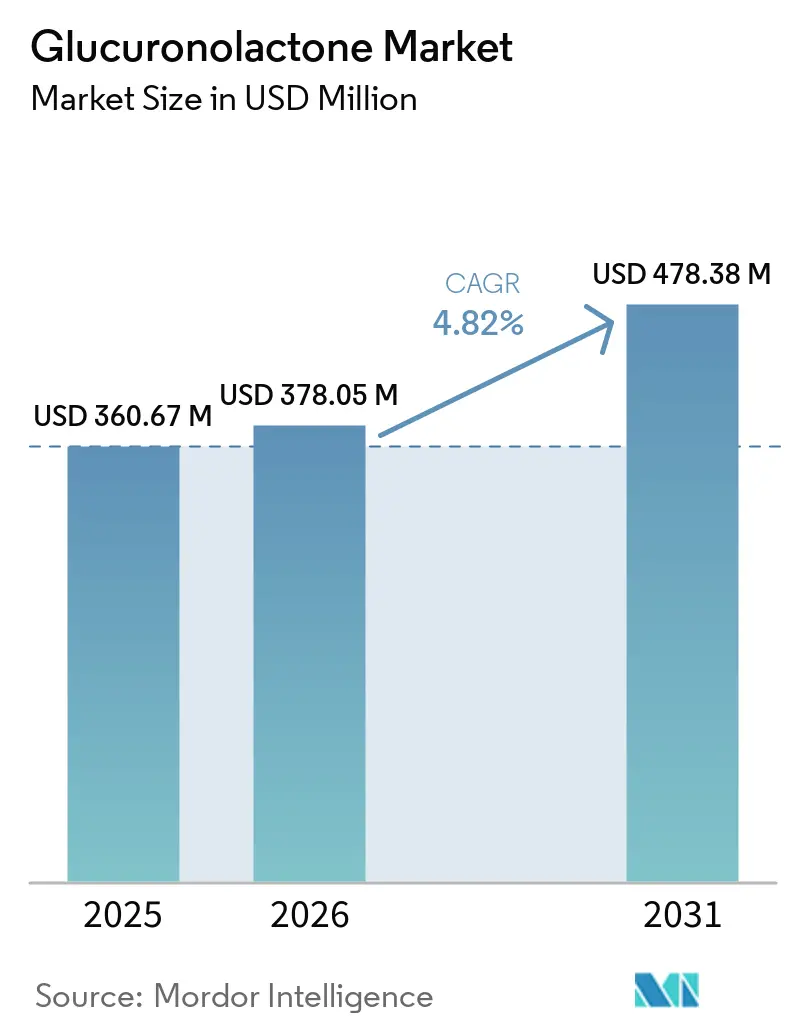

| Marktgröße (2026) | 378.05 Millionen US-Dollar |

| Marktgröße (2031) | 478.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glucuronolacton-Marktanalyse von Mordor Intelligence

Die Größe des Glucuronolacton-Marktes wird voraussichtlich von 360,67 Millionen USD im Jahr 2025 auf 378,05 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 478,38 Millionen USD erreichen, mit einer CAGR von 4,82 % über den Zeitraum 2026–2031. Dieses Wachstum wird durch eine anhaltende Nachfrage von Energydrink-Herstellern und eine expandierende Nahrungsergänzungsmittelbranche getragen, die die doppelte Positionierung des Wirkstoffs als Entgiftungshilfe und Leistungssteigerer aufgenommen hat. Die Rolle des Wirkstoffs bei der hepatischen Glucuronidierung, Bindung und Elimination von Stoffwechselabfallprodukten über den Phase-II-Entgiftungsweg der Leber wird in der begutachteten Fachliteratur zunehmend als funktionaler Differenzierungsfaktor gegenüber Koffein- und B-Vitamin-Formulierungen angeführt. Ein breiter Reformulierungszyklus bei zuckerfreien und zuckerarmen Getränken unterstützt ebenfalls den Glucuronolacton-Markt, da Markeninhaber Inhaltsstoffe suchen, die mit saubereren Etiketten vereinbar sind und gut mit Taurin, Koffein, Vitaminen und Elektrolyten zusammenwirken. Die Versorgungsbedingungen bleiben ein wichtiger Beobachtungspunkt, da eine strengere Umweltdurchsetzung in Shandong die Compliance-Anforderungen an die Hersteller erhöht, was wahrscheinlich größere Lieferanten mit prüfbaren Abläufen und klaren Nachhaltigkeitsnachweisen begünstigt.

Wichtigste Erkenntnisse des Berichts

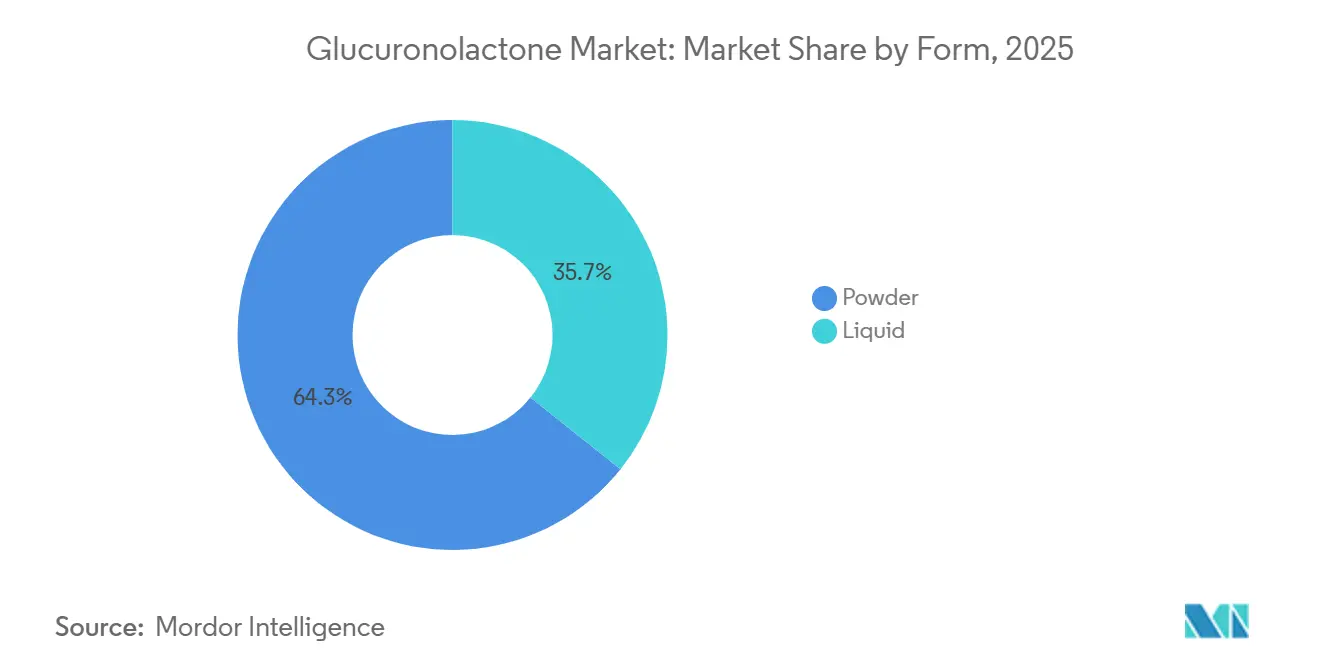

- Nach Form hielt Pulver im Jahr 2025 einen Marktanteil von 64,27 %, während Flüssigkeit im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,06 % wachsen wird.

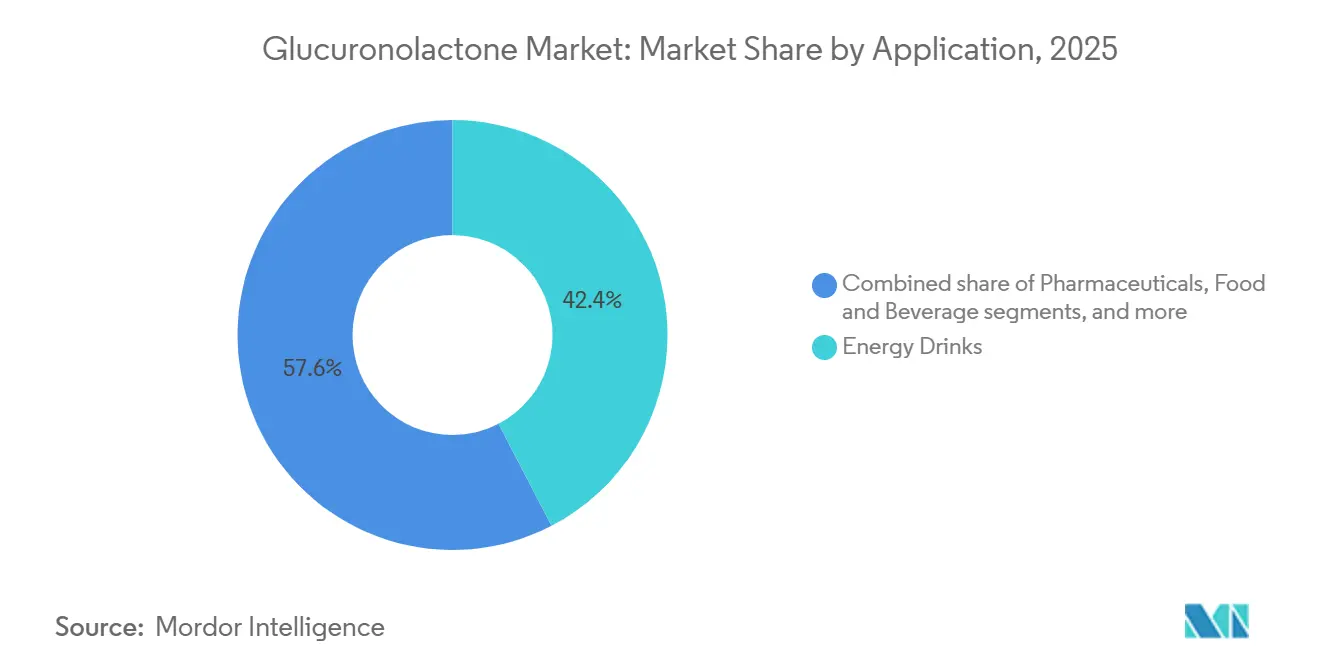

- Nach Anwendung entfielen im Jahr 2025 42,38 % des Glucuronolacton-Marktes auf Energydrinks, während Nahrungsergänzungsmittel und Nutrazeutika bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

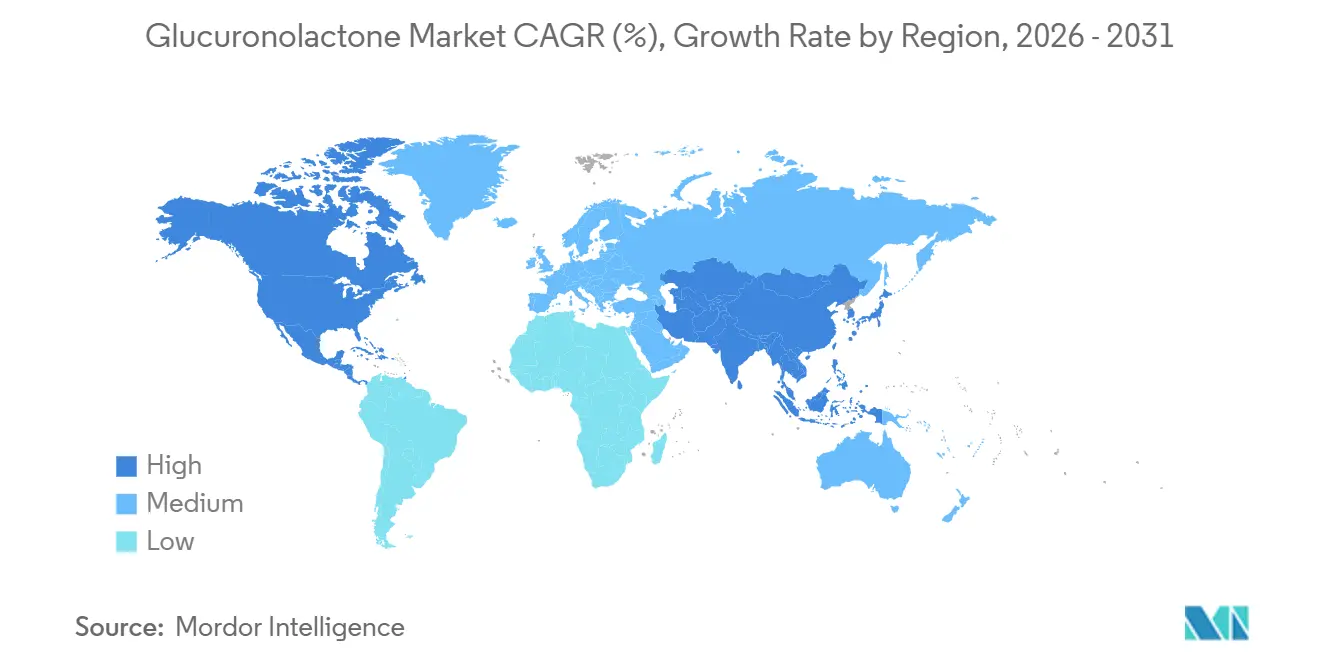

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 37,08 % am Glucuronolacton-Markt, während Asien-Pazifik bis 2031 die höchste CAGR von 6,25 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Glucuronolacton-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Energydrinks und funktionellen Getränken | +1.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Nahrungsergänzungsmitteln und Leberstützungsprodukten | +1.0% | Global; frühe Zuwächse in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Sportnahrungsprodukten | +0.6% | Nordamerika und Europa; Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Innovation bei zuckerarmen RTD-Formulierungen | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durchdringung von Gamer- und Nootropika-Produkten | +0.4% | Asien-Pazifik als Kernmarkt; Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Anwendung im Bereich kognitive Gesundheit und mentale Konzentration | +0.4% | Global, am stärksten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Energydrinks und funktionellen Getränken

Die Kategorie der Energydrinks erzeugt weiterhin den größten Volumensog für den Glucuronolacton-Markt. Marken erweitern ihre Produktportfolios, um unterschiedliche Verbrauchergelegenheiten wie Hydratation, Konzentration und Erholung zu bedienen. Das multifunktionale Profil von Glucuronolacton – einschließlich Entgiftung, Energiesteigerung und Leberschutz – ermöglicht seine Integration in verschiedene Formulierungen und erhöht dadurch seine durchschnittliche Einschlussrate pro Volumeneinheit. Die wachsende Nachfrage nach funktionellen Getränken, einschließlich Energydrinks, treibt den Markt weiter an. Diese Getränke richten sich zunehmend an gesundheitsbewusste Verbraucher, indem sie Inhaltsstoffe wie Glucuronolacton einbeziehen, um die Leistung zu steigern und funktionelle Vorteile zu bieten. Darüber hinaus hat der Trend zu Clean-Label- und natürlichen Inhaltsstoffen die Hersteller dazu veranlasst, Produkte zu innovieren und zu reformulieren, was neue Möglichkeiten für Glucuronolacton im Segment der funktionellen Getränke schafft. Die globale Expansion von Energydrink-Marken in Schwellenmärkte, verbunden mit aggressiven Marketingstrategien, dürfte das Wachstum dieses Segments aufrechterhalten und es zu einem entscheidenden Treiber für den Glucuronolacton-Markt machen.

Steigende Nachfrage nach Sportnahrungsprodukten

Die steigende Nachfrage nach Sportnahrungsprodukten treibt das Wachstum des Glucuronolacton-Marktes erheblich voran. Sportnahrungsprodukte, darunter Energydrinks, Erholungsgetränke und funktionelle Nahrungsergänzungsmittel, integrieren Glucuronolacton zunehmend aufgrund seiner multifunktionalen Vorteile. Bekannt für seine entgiftenden, energiesteigernden und leberschützenden Eigenschaften, ist Glucuronolacton zu einem Schlüsselinhaltsstoff in Formulierungen für Sportler und Fitnessbegeisterte geworden. Dieser Trend wird durch den wachsenden Verbraucherfokus auf Gesundheit, Wohlbefinden und Leistungsoptimierung weiter unterstützt. Sportnahrung erweitert auch die Anwendung von Glucuronolacton über traditionelle Pre-Workout-Energydrinks hinaus. HOWTIAN Group hat beispielsweise D-Glucuronolacton als kritische Komponente in Post-Training-Erholungsprotokollen positioniert. Seine Fähigkeit, die hepatische Clearance von Toxinen zu verbessern, die sich bei proteinreichen Diäten und stimulanzienintensiven Trainingsregimen ansammeln, macht es zu einem idealen Inhaltsstoff für erholungsorientierte Produkte. Diese Positionierung ist besonders bedeutsam, da sie neue Möglichkeiten für Glucuronolacton in Getränken und Pulvern nach dem Training schafft, seine Anwendungsfälle diversifiziert und seine Marktdurchdringung erhöht.

Innovation bei zuckerarmen RTD-Formulierungen

Innovationen bei zuckerarmen und zuckerfreien Getränken eröffnen einen neuen Weg für den Glucuronolacton-Markt. Dunkin' Zero, Monster STORM und Dong-A Pharmaceuticals Eolbaksa Zero wurden alle im Jahr 2026 eingeführt, und diese Markteinführungen zeigen, dass große Marken in den Bereichen Einzelhandel, Schnellservice und gesundheitsnahe Kanäle auf zuckerreduzierte Energygetränke setzen. Da Marken von Schnellserviceketten (Dunkin' Zero, März 2026) bis hin zu pharmanahmen Getränkeunternehmen (Dong-A Pharmaceuticals Eolbaksa Zero, März 2026) in den zuckerfreien und zuckerarmen Energiebereich eintreten, benötigen sie funktionelle Inhaltsstoffe, die für den Verbraucher wahrnehmbare Leistungsversprechen aufrechterhalten, ohne auf zuckergetriebene Schmackhaftigkeit angewiesen zu sein. Das neutrale Geschmacksprofil von Glucuronolacton und seine nachgewiesene Kompatibilität als Co-Formulierungsmittel mit Koffein und Taurin, validiert bei 2.400 mg/Liter durch die Europäische Behörde für Lebensmittelsicherheit (EFSA), machen es ideal für diese saubereren Formulierungen geeignet[1]Quelle: Europäische Union, "Konsum von Energydrinks bei Minderjährigen: EU- und nationale Ansätze," europarl.europa.eu. Der Inhaltsstoff profitiert hier von einem regulatorischen Rückenwind: Produkte, die den EFSA-Schwellenwert mit geringem Bedenken für Glucuronolacton erfüllen, unterliegen weniger Reformulierungsbeschränkungen als solche, die auf höher dosierten Stimulanzien basieren.

Wachsende Anwendung im Bereich kognitive Gesundheit und mentale Konzentration

Über das Gaming hinaus erregt Glucuronolacton Aufmerksamkeit im breiteren Segment der kognitiven Gesundheitsergänzungsmittel, das Berufstätige, Studierende und alternde Bevölkerungsgruppen umfasst. Wachsende Anwendungen im Bereich kognitive Gesundheit und mentale Konzentration treiben die Expansion des Glucuronolacton-Marktes voran, insbesondere im Segment der Premium-Wellnessprodukte. Die Ernährungsliteratur hebt zunehmend die Rolle von Glucuronolacton in Formulierungen hervor, die darauf ausgelegt sind, Wachheit, Konzentration und Gedächtnisunterstützung zu verbessern. Jüngste Ernährungsliteratur hat sich auf glucuronolactonhaltige Kombinationen in Produkten konzentriert, die mit Wachheit, Konzentration und Gedächtnisunterstützung in Verbindung gebracht werden, und zieht das Interesse von Formulierern an, die auf Berufstätige, Studierende und ältere Erwachsene abzielen. Die Umwandlung des Wirkstoffs in Glucuronsäure in der Leber, die anschließend bei der Entgiftung des Zentralnervensystems eingesetzt wird, bietet eine mechanistische Verbindung zwischen Lebergesundheit und kognitiver Leistung und positioniert Glucuronolacton als kategorieübergreifenden Inhaltsstoff, der Leberstützungs- und Gehirngesundheits-Stacks umspannt. Diese doppelte Positionierung entwickelt sich zu einem strategischen Vorteil für Formulierer, die auf das Premium-Nahrungsergänzungssegment abzielen, wo Verbraucher bereits einen Preisaufschlag für multifunktionale Inhaltsstoffe zahlen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit dem Konsum hoher Dosen | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Auf China konzentrierte Angebotskonzentration und Risiko der Umwelt-Compliance | -0.6% | Globale Lieferkette; vorgelagertes Risiko | Mittelfristig (2–4 Jahre) |

| Wachstum von Ersatz-Funktionszutaten | -0.5% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle von Energydrinks | -0.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auf China konzentrierte Angebotskonzentration und Risiko der Umwelt-Compliance

Das Angebot an D-Glucuronolacton ist stark in der Provinz Shandong, China, konzentriert, einer Region, die einem zunehmenden Druck zur Einhaltung von Umweltvorschriften ausgesetzt ist. Die erweiterten Shandong-Kontrollen für neu auftretende Schadstoffe (in Kraft seit Februar 2026) fügen neue Überwachungs- und Prüfpflichten für Chemiehersteller hinzu, während Erkenntnisse der Zentralen Umweltinspektion 7 Chemieunternehmen in Shandong wegen Verstößen zitierten, darunter illegale Erweiterungen innerhalb geschützter Flussmanagementzonen[2]Quelle: Ministerium für Ökologie und Umwelt, "Chinas Politiken und Maßnahmen zur Bekämpfung des Klimawandels – Jahresbericht 2025," english.mee.gov.cn. Für globale Käufer entstehen dadurch zwei Risiken: episodische Versorgungsunterbrechungen, wenn nicht konforme Anlagen zur Einstellung des Betriebs angewiesen werden, und eine anhaltende Kostenweitergabe von Herstellern, die in Abwasserbehandlung und Emissionskontrollen investieren. Um diese Herausforderungen zu mindern, erkunden globale Käufer alternative Beschaffungsoptionen, insbesondere von indischen Herstellern wie Aadhunik Industries, Muby Chemicals und Anmol Chemicals. Die Diversifizierungsbemühungen bleiben jedoch begrenzt, da China die Produktion weiterhin dominiert, was es schwierig macht, die mit seiner Angebotskonzentration verbundenen Risiken vollständig auszugleichen.

Regulatorische Kontrolle von Energydrinks

Die Regulierung von Energydrinks bleibt eine direkte Einschränkung, da diese Kategorie nach wie vor den größten Anteil der Anwendungen im Glucuronolacton-Markt ausmacht. Eine Regulierungswelle in Europa schränkt direkt den Markt ein, der den größten Anteil der Glucuronolacton-Nachfrage ausmacht. Polen verbot den Verkauf von Energydrinks an Minderjährige mit Wirkung ab Januar 2024; Rumänien erließ eine ähnliche Maßnahme im Jahr 2024; Ungarn und Bulgarien folgten Mitte bzw. Ende 2025; und das britische Ministerium für Gesundheit und Soziales eröffnete im September 2025 eine Konsultation über ein Verkaufsverbot für unter 16-Jährige[3]Quelle: Britisches Ministerium für Gesundheit und Soziales, „Verbot des Verkaufs von koffeinhaltigen Energydrinks an Kinder”, gov.uk. Diese Maßnahmen entfernen Glucuronolacton nicht aus den Formulierungen, verengen jedoch die verfügbare Verbraucherbasis für traditionelle koffeinreiche Darreichungsformen. Marken reagieren darauf, indem sie sich auf erwachsenenorientierte Getränke und zuckerreduzierte Markteinführungen verlagern, die das klassische Energydrink-Image abschwächen. Das hilft, die Nachfrage aufrechtzuerhalten, erhöht aber auch die Entwicklungskosten und verlangsamt das Volumenwachstum in einigen europäischen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssigkeit gewinnt an Dynamik, da die RTD-Nachfrage zunimmt

Pulver hielt im Jahr 2025 einen Marktanteil von 64,27 % am Glucuronolacton-Markt, was seine langjährige Rolle in Kapseln, Tabletten, Stickpacks und Bulk-Premixes widerspiegelt, die von Getränkeherstellern verwendet werden. Das Format bleibt bevorzugt, weil es einfacher zu versenden, einfacher zu lagern und präziser für die Dosierung in der pharmazeutischen und Nahrungsergänzungsmittelproduktion ist. Die Pulverform bietet eine verlängerte Haltbarkeit und Stabilität, was sie zur bevorzugten Wahl für Hersteller macht, die die Produktqualität über die Zeit aufrechterhalten möchten. Seine Vielseitigkeit beim Mischen mit anderen Inhaltsstoffen fördert seine Akzeptanz in verschiedenen Anwendungen wie Energydrinks, Nahrungsergänzungsmitteln und funktionellen Lebensmitteln. Das Pulversegment profitiert auch von der Kosteneffizienz in der Großserienproduktion, was Hersteller anspricht, die wettbewerbsfähige Preise auf dem Markt erzielen möchten.

Flüssigkeit wird voraussichtlich bis 2031 mit einer CAGR von 6,1 % wachsen, was sowohl den Gesamtmarkt für Glucuronolacton als auch das Pulversegment übertrifft. Das schnellere Wachstum resultiert aus dem starken Trend zu trinkfertigen Formaten, insbesondere zuckerfreien Energygetränken und funktionellen Shots. HOWTIAN Group, die jährlich 2.000 Tonnen D-Glucuronolacton produziert, bewirbt ausdrücklich seine flüssigkeitskompatible Löslichkeit und Geschmacksneutralität als Formulierungsvorteile für Marken von trinkfertigen Getränken. Der Vorteil der Flüssigform erstreckt sich auch auf Brausepulver und auflösbare Stickpack-Formate, die auf Sporterholung und Gaming-Ernährung abzielen, die beide eine schnelle Auflösung erfordern.

Nach Anwendung: Nahrungsergänzungsmittel verringern den Abstand zu Energydrinks

Energydrinks machten im Jahr 2025 42,38 % des Glucuronolacton-Marktes aus, und diese Führungsposition spiegelt nach wie vor die tiefe Integration des Inhaltsstoffs mit Koffein und Taurin in Mainstream-Formulierungen wider. Das Segment profitiert von Skalierungseffekten, da große Getränkemarken weiterhin den Vertrieb ausbauen und Produktlinien für Konzentrations-, Hydratations- und Erholungsgelegenheiten auffrischen. Pharmazeutika, Kosmetik und Körperpflege sowie Lebensmittel und Getränke bleiben kleinere Anwendungen, verleihen jedoch Stabilität, da ihre Nachfrage an unterschiedliche Leistungsversprechen und Kaufzyklen gebunden ist. Diese Mischung verhindert, dass der Glucuronolacton-Markt vollständig von einem einzigen Endverwendungszweck abhängt, auch wenn Getränke nach wie vor das Tempo vorgeben.

Nahrungsergänzungsmittel und Nutrazeutika werden bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen, was sie zur am schnellsten wachsenden Anwendung in der Größe des Glucuronolacton-Marktes macht. Das Wachstum wird durch neue Darreichungsformen wie Gummibärchen, funktionelle Getränke und Brausetabletten unterstützt, die den Verbraucherzugang erweitern und mit dem Premium-Segment der Glucuronolacton-Branche übereinstimmen. Der wachsende Verbraucherfokus auf Gesundheit und Wohlbefinden, verbunden mit zunehmendem Bewusstsein für die potenziellen Vorteile von Glucuronolacton wie Entgiftung und Energiesteigerung, treibt die Nachfrage in diesem Segment an. Darüber hinaus treiben der wachsende Trend zur personalisierten Ernährung und die Einführung von Glucuronolacton in Formulierungen, die auf spezifische Gesundheitsanliegen wie Lebergesundheit und kognitive Funktion abzielen, sein Wachstum weiter voran.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,08 % am Glucuronolacton-Markt und war damit das größte regionale Nachfragezentrum. Die Vereinigten Staaten treiben den Großteil dieses Volumens durch ihre große Energydrink-Basis, ein ausgereiftes Einzelhandelsnetzwerk für Sportnahrung und eine stetige Nachfrage nach täglichen Wellnessergänzungsmitteln an. Die Partnerschaft zwischen Anheuser-Busch und 1st Phorm zeigte, wie eng Energygetränke und Sportnahrung auf dem Markt zusammenwachsen. Die Region behält auch einen Vorteil gegenüber Europa, da die Vereinigten Staaten keine bundesweite Altersbeschränkung oder Koffeinobergrenze für Energydrinks haben, was eine breitere adressierbare Basis erhält.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen und damit der am schnellsten wachsende regionale Markt und der führende Wachstumsmotor für den Glucuronolacton-Markt sein. China bleibt zentral, da es eine bedeutende Produktionsbasis mit wachsender Inlandsnachfrage nach Energydrinks, Nahrungsergänzungsmitteln und pharmazeutischen Zwischenprodukten kombiniert. Indien entwickelt sich zu einem sekundären Versorgungsknoten, mit wachsender inländischer Nutrazeutika-Nachfrage und lokalen Chemieherstellern, die ihr Angebot an Spezialinhaltsstoffen erweitern. Japan fügt einen Premium-Kanal hinzu, da die strikte Einhaltung der Vorschriften für funktionelle Lebensmittel und Nahrungsergänzungsmittel höherwertige Verkäufe in pharmazeutischer Qualität unterstützt. Südamerika sowie der Nahe Osten und Afrika tragen heute noch einen kleineren Anteil bei, aber bereits aktive exportorientierte Vertriebsnetzwerke in diesen Regionen deuten auf eine bessere Plattform für die künftige Expansion des Glucuronolacton-Marktes hin.

Europa bleibt ein wichtiger Markt für Lebensmittel-, Pharmazeutika- und Spezialinhaltsstoffnachfrage, aber die Vorschriften werden zunehmend restriktiver. Bis 2025 hatten bereits mehrere europäische Länder den Verkauf von Energydrinks an Minderjährige eingeschränkt, und die im September 2025 veröffentlichte britische Konsultation deutete auf weiteren Druck hin. Dies treibt Innovationen hin zu erwachsenenorientierten funktionellen Getränken, die den Inhaltsstoff-Stack beibehalten und gleichzeitig das Energydrink-Label abschwächen. Jungbunzlauers Schritt nach Illinois im Jahr 2025 zeigte auch, dass europäisch ansässige Lieferanten ihre Produktionsstandorte nach außen verlagern, um das regionale Konzentrationsrisiko zu reduzieren.

Wettbewerbslandschaft

Der Glucuronolacton-Markt ist nach wie vor mäßig fragmentiert, wobei chinesische Hersteller aggressiv über Preis, Volumen und verfügbare Reinheitsgrade konkurrieren. Lieferanten wie HOWTIAN Group, Foodchem International, Anhui Fubore, Hefei TNJ Chemical, Fengchen Group und Zouping Mingxing agieren in einer Wettbewerbslandschaft, in der kein einzelner Akteur alle Endverwendungszwecke dominiert. HOWTIAN hat seine Position gestärkt, indem es pharmazeutische Qualitätsversorgung mit Nachhaltigkeitsbotschaften und prüfbaren Abläufen kombiniert und damit westliche Käufer anspricht, die eine rückverfolgbare Beschaffung suchen. Europäische Lieferanten wie Jungbunzlauer, Roquette und Merck KGaA konkurrieren vom Premium-Ende aus durch breitere Anwendungsportfolios, regulatorische Unterstützung und etablierte Kundenbeziehungen.

Die Übernahme einer Produktionsstätte in Thomson, Illinois, durch Jungbunzlauer im November 2025 war ein bedeutender strategischer Schritt, der dem Unternehmen seinen ersten US-Produktionsstandort verschaffte und die Lokalisierung der Lieferkette unterstützt. Die frühere Übernahme von Alliance Gums and Industries im Jahr 2024 demonstrierte einen umfassenderen Plan zur Verbesserung der Formulierungsfähigkeiten in den Bereichen Getränke und Ernährung. Kleinere Akteure wie Actylis und Niran Bio konzentrieren sich auf Servicetiefe, regionalen Zugang und Feinchemikalien-Spezialisierung, anstatt direkte Preiskriege zu führen. Zertifizierungsstandards wie ISO 22000 und FSSC 22000 werden ebenfalls zunehmend kritisch und erhöhen die Einstiegshürde für Lieferanten, denen eine umfassende Compliance-Infrastruktur für Lebensmittel und Nahrungsergänzungsmittel fehlt.

Die primäre Chance für künftigen Wettbewerb liegt in anwendungsspezifischer Formulierungsarbeit und nicht in der Erweiterung der Massenkapazität. Formulierungen mit kontrollierter Freisetzung, Premium-Erholungsprodukte und multifunktionale Nahrungsergänzungsmischungen bieten Lieferanten eine bessere Chance zur Differenzierung als die alleinige Abhängigkeit von Massenverkäufen. Dies ist besonders wichtig, da die Einkaufsmacht der Käufer stark bleibt und die Margen in weiten Teilen des Glucuronolacton-Marktes unter Druck hält. Lieferanten, die Reinheitssicherung, Dokumentationsunterstützung und Formulierungsberatung kombinieren, sind besser positioniert als solche, die ausschließlich über den Preis konkurrieren. Folglich bleibt der Markt aktiv und wettbewerbsintensiv, mit begrenzter technischer Differenzierung heute, aber klarem Potenzial für Markeninhaltsstoffstrategien in der Zukunft.

Marktführer der Glucuronolacton-Branche

Jungbunzlauer Suisse AG

Roquette Frères

Merck KGaA (MilliporeSigma)

Foodchem International Corporation

Hubei Yitai Pharmaceutical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Monster Energy brachte neue patriotische Sommergeschmacksrichtungen auf den Markt, darunter Juice Monster Strawberry Lemonade und Ultra Red, White & Blue Razz, anlässlich des 250. Geburtstags Amerikas. Die Marke verwendet Glucuronolacton und Koffein in ihren Energydrink-Linien, um Müdigkeit zu reduzieren, die kognitive Konzentration zu verbessern und die metabolische Entgiftung zu unterstützen.

- November 2025: Jungbunzlauer erwarb eine Produktionsstätte in Thomson, Illinois, von International Flavors and Fragrances und markierte damit den ersten US-Produktionsstandort des Unternehmens. Der Standort unterstützt sein breiteres Spezialinhaltsstoffportfolio und ist Teil seiner Strategie zur Lokalisierung der nordamerikanischen Lieferkette.

- März 2024: Nutraceutical Corporation, ein führender Hersteller und Vermarkter von Nährstoff- und Nahrungsergänzungsmitteln, brachte eine neue Produktlinie namens

GlucoFlex

mit Glucuronolacton auf den Markt. Dieses innovative Nahrungsergänzungsmittel wurde entwickelt, um die Gelenkgesundheit und das allgemeine Wohlbefinden zu unterstützen. Das Produkt wurde als Reaktion auf die wachsende Verbrauchernachfrage nach natürlichen Gesundheitslösungen eingeführt.

Umfang des globalen Glucuronolacton-Marktberichts

Glucuronolacton ist ein natürlich vorkommendes Kohlenhydrat und ein Nebenprodukt des Glukosestoffwechsels in der menschlichen Leber. Es ist vor allem als beliebter Inhaltsstoff in Energydrinks und Nahrungsergänzungsmitteln bekannt, der zur Bekämpfung von Müdigkeit und zur Unterstützung der kognitiven Leistung hinzugefügt wird.

Der Glucuronolacton-Markt ist nach Form, Anwendung und Geografie segmentiert. Nach Form wurde der Markt in Pulver und Flüssigkeit segmentiert. Nach Anwendung ist der Markt in Energydrinks, Nahrungsergänzungsmittel und Nutrazeutika, Pharmazeutika, Kosmetik und Körperpflege sowie Lebensmittel und Getränke segmentiert. Nach Geografie wurde der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Pulver |

| Flüssigkeit |

| Energydrinks |

| Nahrungsergänzungsmittel und Nutrazeutika |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Lebensmittel und Getränke |

| Nordamerika | Vereinigte Staaten |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Energydrinks | |

| Nahrungsergänzungsmittel und Nutrazeutika | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Lebensmittel und Getränke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Glucuronolacton-Markt bis 2031 voraussichtlich erreichen?

Der Glucuronolacton-Markt wird bis 2031 voraussichtlich einen Wert von 478,38 Millionen USD erreichen, gegenüber 378,05 Millionen USD im Jahr 2026, bei einer CAGR von 4,82 % über den Zeitraum 2026–2031.

Welche Anwendung führt die aktuelle Nachfrage nach Glucuronolacton an?

Energydrinks führen die aktuelle Nachfrage mit einem Anteil von 42,38 % im Jahr 2025 an, da der Inhaltsstoff nach wie vor ein Standardbestandteil von Mainstream-Stimulanzien- und funktionellen Getränkeformulierungen ist.

Warum gewinnt flüssiges Glucuronolacton an Bedeutung?

Flüssigkeit wird voraussichtlich mit einer CAGR von 6,06 % wachsen, da Markteinführungen von zuckerfreien trinkfertigen Getränken und funktionellen Shots eine größere Nachfrage nach löslichen, geschmacksneutralen Inhaltsstoffen schaffen.

Welche Region ist heute der größte Käufer?

Nordamerika ist der größte regionale Käufer mit einem Anteil von 37,08 % im Jahr 2025, unterstützt durch eine große US-amerikanische Energydrink-Basis und gut entwickelte Einzelhandelskanäle für Sportnahrung.

Seite zuletzt aktualisiert am: