Tamaño y Participación del Mercado de Glucuronolactona

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 378.05 Millones de dólares |

| Tamaño del Mercado (2031) | 478.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Glucuronolactona por Mordor Intelligence

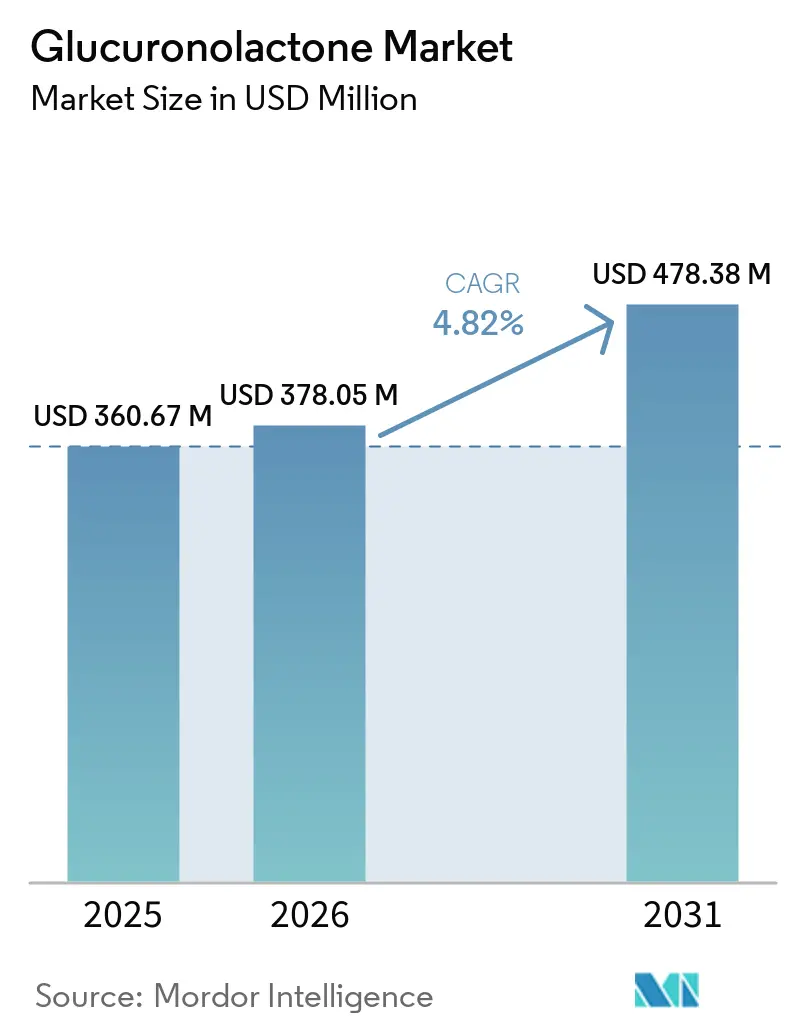

Se espera que el tamaño del mercado de glucuronolactona aumente de USD 360,67 millones en 2025 a USD 378,05 millones en 2026 y alcance USD 478,38 millones en 2031, creciendo a una CAGR del 4,82% durante 2026-2031, impulsado por la demanda sostenida de los productores de bebidas energéticas y una industria de suplementos dietéticos en expansión que ha absorbido el doble posicionamiento del compuesto como auxiliar de desintoxicación y potenciador del rendimiento. El papel del compuesto en la glucuronidación hepática, la unión y la eliminación de productos de desecho metabólico a través de la vía de desintoxicación de Fase II del hígado se cita cada vez más en la literatura revisada por pares como un diferenciador funcional respecto a las fórmulas basadas únicamente en cafeína y vitaminas del complejo B. Un amplio ciclo de reformulación en bebidas sin azúcar y bajas en azúcar también está apoyando el mercado de glucuronolactona, ya que los propietarios de marcas buscan ingredientes que se alineen con etiquetas más limpias y funcionen bien junto con taurina, cafeína, vitaminas y electrolitos. Las condiciones de suministro siguen siendo un punto de atención clave, ya que el endurecimiento de la aplicación de la normativa medioambiental en Shandong está aumentando las exigencias de cumplimiento para los productores, lo que probablemente favorecerá a los proveedores más grandes con operaciones auditables y credenciales de sostenibilidad claras.

Conclusiones Clave del Informe

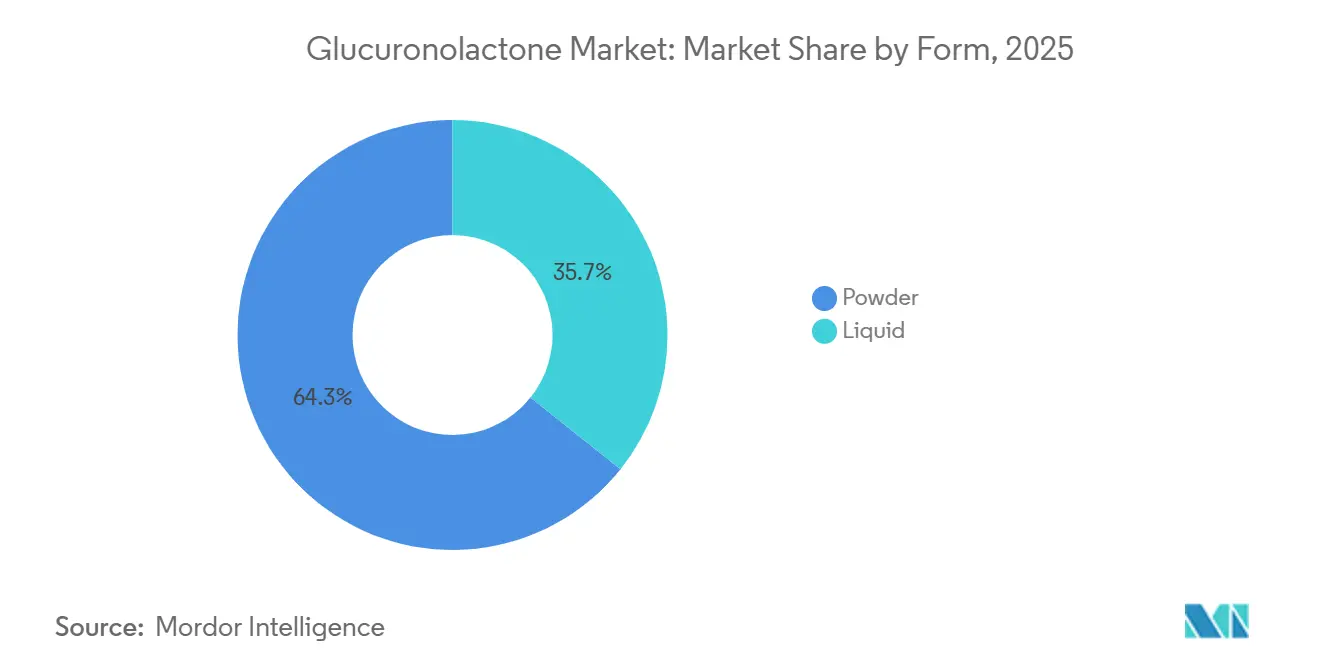

- Por forma, el polvo representó el 64,27% de la participación en 2025, mientras que se prevé que el líquido se expanda a una CAGR del 6,06% durante 2026-2031.

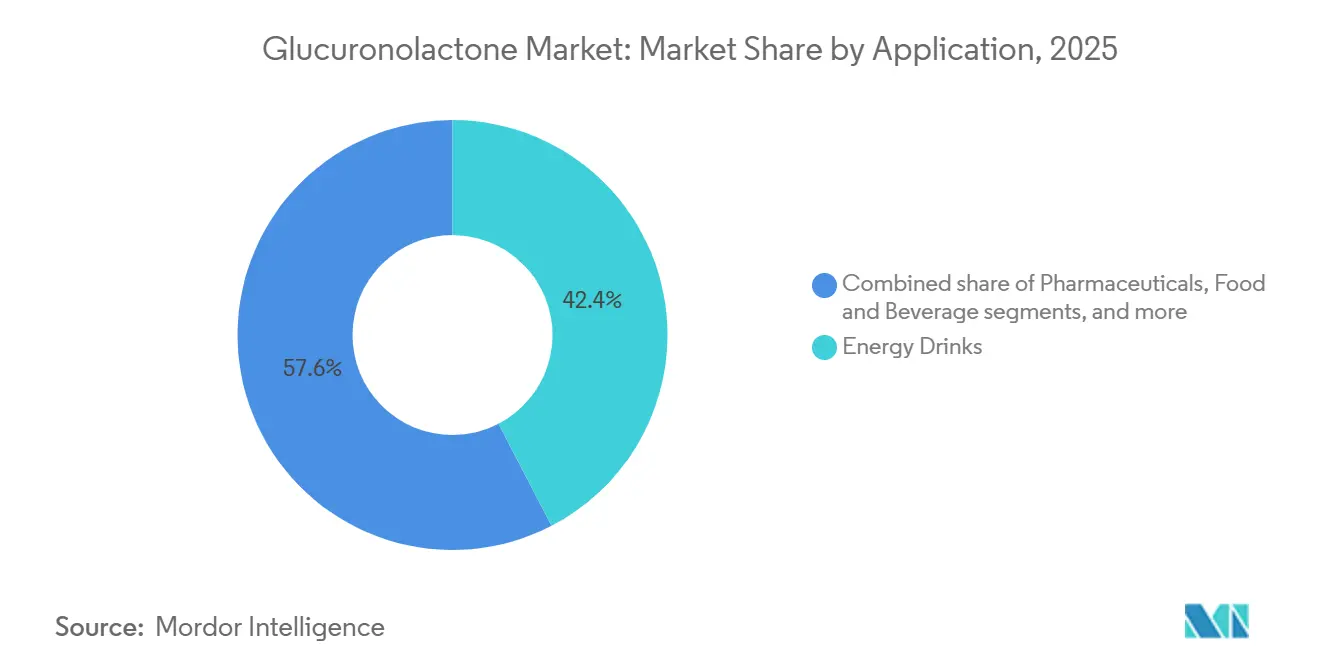

- Por aplicación, las bebidas energéticas representaron el 42,38% del mercado de glucuronolactona en 2025, mientras que se proyecta que los suplementos dietéticos y nutracéuticos crezcan a una CAGR del 7,28% hasta 2031.

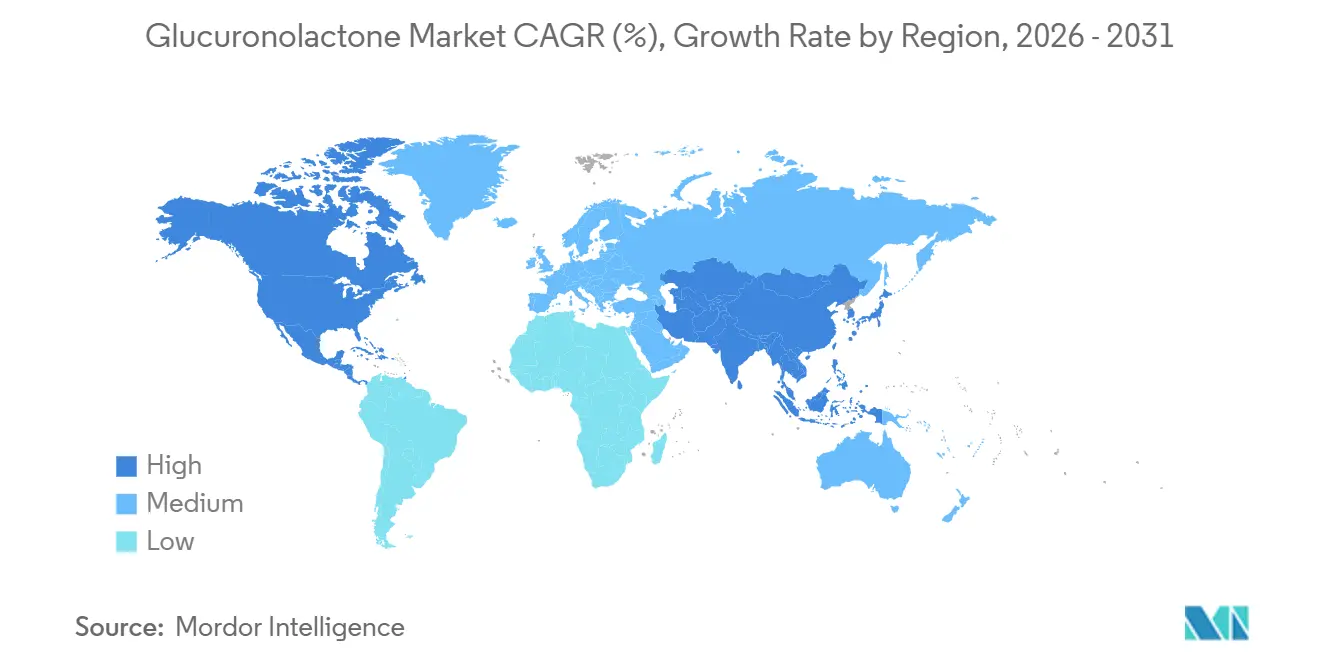

- Por geografía, América del Norte representó el 37,08% de la participación del mercado de glucuronolactona en 2025, mientras que Asia-Pacífico registrará la CAGR más alta del 6,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Glucuronolactona

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de bebidas energéticas y bebidas funcionales | +1.3% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de suplementos dietéticos y apoyo hepático | +1.0% | Global; ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Creciente demanda de productos de nutrición deportiva | +0.6% | América del Norte y Europa; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación en formulaciones listas para beber bajas en azúcar | +0.5% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Penetración en productos para jugadores y nootrópicos | +0.4% | Núcleo en Asia-Pacífico; expansión hacia América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente aplicación en salud cognitiva y concentración mental | +0.4% | Global, más fuerte en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de bebidas energéticas y bebidas funcionales

La categoría de bebidas energéticas continúa generando el mayor volumen de demanda para el mercado de glucuronolactona. Las marcas están ampliando sus carteras de productos para atender distintas ocasiones de consumo, como hidratación, concentración y recuperación. El perfil multifuncional de la glucuronolactona, que incluye desintoxicación, potenciación de la energía y protección hepática, permite su integración en diversas formulaciones, aumentando así su tasa de inclusión promedio por unidad de volumen. La creciente demanda de bebidas funcionales, incluidas las bebidas energéticas, impulsa aún más el mercado. Estas bebidas se dirigen cada vez más a consumidores preocupados por la salud incorporando ingredientes como la glucuronolactona para mejorar el rendimiento y ofrecer beneficios funcionales. Además, el auge de las tendencias de etiqueta limpia e ingredientes naturales ha animado a los fabricantes a innovar y reformular productos, creando nuevas oportunidades para la glucuronolactona en el segmento de bebidas funcionales. La expansión global de las marcas de bebidas energéticas hacia mercados emergentes, junto con estrategias de marketing agresivas, se espera que sostenga el crecimiento de este segmento, convirtiéndolo en un impulsor crítico para el mercado de glucuronolactona.

Creciente demanda de productos de nutrición deportiva

La creciente demanda de productos de nutrición deportiva está impulsando significativamente el crecimiento del mercado de glucuronolactona. Los productos de nutrición deportiva, incluidas las bebidas energéticas, las bebidas de recuperación y los suplementos funcionales, incorporan cada vez más glucuronolactona debido a sus beneficios multifuncionales. Conocida por sus propiedades de desintoxicación, potenciación de la energía y protección hepática, la glucuronolactona se ha convertido en un ingrediente clave en las formulaciones para atletas y entusiastas del fitness. Esta tendencia está respaldada además por el creciente enfoque del consumidor en la salud, el bienestar y la optimización del rendimiento. La nutrición deportiva también está ampliando la aplicación de la glucuronolactona más allá de las bebidas energéticas preentrenamiento tradicionales. HOWTIAN Group, por ejemplo, ha posicionado la D-glucuronolactona como un componente crítico en los protocolos de recuperación postentreno. Su capacidad para mejorar la depuración hepática de toxinas acumuladas durante dietas ricas en proteínas y regímenes de entrenamiento con alto contenido de estimulantes la convierte en un ingrediente ideal para productos orientados a la recuperación. Este posicionamiento es particularmente significativo, ya que crea nuevas oportunidades para la glucuronolactona en bebidas y polvos de recuperación postsesión, diversificando sus casos de uso y aumentando su penetración en el mercado.

Innovación en formulaciones listas para beber bajas en azúcar

La innovación en bebidas bajas en azúcar y sin azúcar está abriendo un nuevo camino para el mercado de glucuronolactona. Dunkin' Zero, Monster STORM y Eolbaksa Zero de Dong-A Pharmaceutical se lanzaron en 2026, y estos lanzamientos muestran que las principales marcas en los canales minoristas, de servicio rápido y adyacentes a la salud están apostando por bebidas energéticas con azúcar reducida. A medida que marcas que van desde cadenas de servicio rápido (Dunkin' Zero, marzo de 2026) hasta empresas de bebidas adyacentes a la industria farmacéutica (Eolbaksa Zero de Dong-A Pharmaceutical, marzo de 2026) ingresan al espacio de energía sin azúcar y baja en azúcar, necesitan ingredientes funcionales que mantengan las credenciales de beneficio percibibles por el consumidor sin depender de la palatabilidad impulsada por el azúcar. El perfil de sabor neutro de la glucuronolactona y su demostrada compatibilidad como coformulante con cafeína y taurina, validada a 2.400 mg/litro por la Autoridad Europea de Seguridad Alimentaria (EFSA), la hacen idealmente adecuada para estas formulaciones más limpias[1]Fuente: Unión Europea, "Consumo de Bebidas Energéticas en Menores: Enfoques de la UE y Nacionales," europarl.europa.eu. El ingrediente se beneficia de un viento regulatorio favorable en este sentido: los productos que cumplen el umbral de baja preocupación de la EFSA para la glucuronolactona enfrentan menos restricciones de reformulación que los que dependen de estimulantes de dosis más altas.

Creciente aplicación en salud cognitiva y concentración mental

Más allá de los videojuegos, la glucuronolactona está atrayendo atención en el segmento más amplio de suplementos para la salud cognitiva, que abarca a profesionales en activo, estudiantes y poblaciones de edad avanzada. Las crecientes aplicaciones en salud cognitiva y concentración mental están impulsando la expansión del mercado de glucuronolactona, particularmente dentro del segmento de productos de bienestar premium. Cada vez más, la literatura sobre nutrición destaca el papel de la glucuronolactona en formulaciones diseñadas para mejorar el estado de alerta, la concentración y el apoyo a la memoria. La literatura reciente sobre nutrición se ha centrado en combinaciones que contienen glucuronolactona en productos vinculados al estado de alerta, la concentración y el apoyo a la memoria, despertando el interés de los formuladores que se dirigen a profesionales, estudiantes y adultos mayores. La conversión del compuesto en ácido glucurónico en el hígado, posteriormente utilizado en la desintoxicación del sistema nervioso central, proporciona un vínculo mecanístico entre la salud hepática y el rendimiento cognitivo, posicionando a la glucuronolactona como un ingrediente de categoría cruzada que abarca las áreas de apoyo hepático y salud cerebral. Este doble posicionamiento está emergiendo como una ventaja estratégica para los formuladores que se dirigen al segmento premium de suplementos, donde los consumidores ya pagan una prima de precio por ingredientes multifuncionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud asociadas al consumo en dosis altas | -0.7% | Global | Corto plazo (≤ 2 años) |

| Concentración del suministro centrada en China y riesgo de cumplimiento medioambiental | -0.6% | Cadena de suministro global; riesgo aguas arriba | Mediano plazo (2–4 años) |

| Crecimiento de ingredientes funcionales sustitutos | -0.5% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre las bebidas energéticas | -0.4% | Europa y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Concentración del suministro centrada en China y riesgo de cumplimiento medioambiental

El suministro de D-glucuronolactona está muy concentrado en la provincia de Shandong, China, una geografía que enfrenta una presión de cumplimiento medioambiental en aceleración. Los Controles Ampliados de Contaminantes Emergentes de Shandong (vigentes desde febrero de 2026) añaden nuevas obligaciones de monitoreo y auditoría para los fabricantes de productos químicos, mientras que los hallazgos de la Inspección Ambiental Central citaron a 7 empresas químicas en Shandong por infracciones, incluida la expansión ilegal dentro de zonas protegidas de gestión fluvial[2]Fuente: Ministerio de Ecología y Medio Ambiente, "Políticas y Acciones de China para Abordar el Cambio Climático: Informe Anual 2025," english.mee.gov.cn. Para los compradores globales, esto crea un doble riesgo: interrupciones episódicas del suministro cuando se ordena a las instalaciones no conformes que detengan sus operaciones, y una transferencia de costos sostenida de los productores que invierten en tratamiento de aguas residuales y controles de emisiones. Para mitigar estos desafíos, los compradores globales están explorando opciones de abastecimiento alternativas, particularmente de fabricantes indios como Aadhunik Industries, Muby Chemicals y Anmol Chemicals. Sin embargo, los esfuerzos de diversificación siguen siendo limitados, ya que China continúa dominando la producción, lo que dificulta compensar completamente los riesgos asociados con su concentración de suministro.

Escrutinio regulatorio sobre las bebidas energéticas

La regulación de las bebidas energéticas sigue siendo una restricción directa, ya que esta categoría todavía representa la mayor participación de las aplicaciones en el mercado de glucuronolactona. Una ola regulatoria en Europa está restringiendo directamente el mercado que representa la mayor participación de la demanda de glucuronolactona. Polonia prohibió la venta de bebidas energéticas a menores con efecto a partir de enero de 2024; Rumanía promulgó una medida similar en 2024; Hungría y Bulgaria siguieron a mediados y finales de 2025, respectivamente; y el Departamento de Salud y Atención Social del Reino Unido abrió una consulta en septiembre de 2025 sobre la prohibición de ventas a menores de 16 años[3]Fuente: Departamento de Salud y Atención Social del Reino Unido, "Prohibición de la Venta de Bebidas Energéticas con Alto Contenido de Cafeína a Niños," gov.uk. Estas acciones no eliminan la glucuronolactona de las formulaciones, pero reducen la base de consumidores disponible para los formatos tradicionales de entrega con alto contenido de cafeína. Las marcas están respondiendo desplazándose hacia bebidas dirigidas a adultos y lanzamientos con azúcar reducida que suavizan la imagen clásica de bebida energética. Eso ayuda a mantener la demanda, pero también eleva los costos de desarrollo y ralentiza el crecimiento del volumen en algunos mercados europeos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Líquido Gana Velocidad a Medida que se Expande la Demanda de Productos Listos para Beber

El polvo representó el 64,27% de la participación del mercado de glucuronolactona en 2025, lo que refleja su papel de larga data en cápsulas, tabletas, sobres individuales y premezclas a granel utilizadas por los fabricantes de bebidas. El formato sigue siendo preferido porque es más fácil de transportar, más sencillo de almacenar y más preciso para la dosificación en la producción de grado farmacéutico y de suplementos. La forma en polvo ofrece una vida útil prolongada y estabilidad, lo que la convierte en una opción preferida para los fabricantes que buscan mantener la calidad del producto a lo largo del tiempo. Su versatilidad para mezclarse con otros ingredientes mejora aún más su adopción en aplicaciones como bebidas energéticas, suplementos dietéticos y alimentos funcionales. El segmento de polvo también se beneficia de la rentabilidad en la producción a gran escala, lo que atrae a los fabricantes que buscan lograr precios competitivos en el mercado.

Se proyecta que el líquido crezca a una CAGR del 6,1% hasta 2031, situándolo por delante tanto del mercado total de glucuronolactona como del segmento de polvo. El crecimiento más rápido se debe al fuerte desplazamiento hacia los formatos listos para beber, especialmente las bebidas energéticas sin azúcar y los shots funcionales. HOWTIAN Group, que produce 2.000 toneladas de D-glucuronolactona anualmente, promueve explícitamente su solubilidad compatible con el formato líquido y su neutralidad de sabor como ventajas de formulación para las marcas de bebidas Listas para Beber. La ventaja del formato líquido también se extiende a los polvos efervescentes y los formatos de sobres disolubles dirigidos a la recuperación deportiva y la nutrición para jugadores, ambos de los cuales exigen una disolución rápida.

Por Aplicación: Los Suplementos Reducen la Brecha con las Bebidas Energéticas

Las Bebidas Energéticas representaron el 42,38% del mercado de glucuronolactona en 2025, y este liderazgo aún refleja la profunda integración del ingrediente con la cafeína y la taurina en las formulaciones convencionales. El segmento se beneficia de la escala, ya que las grandes marcas de bebidas continúan expandiendo la distribución y renovando las líneas de productos en ocasiones de concentración, hidratación y recuperación. Los Productos Farmacéuticos, los Cosméticos y el Cuidado Personal, y los Alimentos y Bebidas siguen siendo aplicaciones más pequeñas, pero añaden estabilidad porque su demanda está vinculada a diferentes afirmaciones de rendimiento y ciclos de compra. Esta combinación evita que el mercado de glucuronolactona dependa completamente de un único uso final, aunque las bebidas siguen marcando el ritmo.

Se prevé que los Suplementos Dietéticos y Nutracéuticos crezcan a una CAGR del 7,28% hasta 2031, convirtiéndolos en la aplicación de más rápido crecimiento en el tamaño del mercado de glucuronolactona. El crecimiento está respaldado por nuevos formatos de administración como gomitas, bebidas funcionales y tabletas efervescentes, que amplían el acceso del consumidor y se alinean con el lado premium de la industria de la glucuronolactona. El creciente enfoque del consumidor en la salud y el bienestar, junto con la creciente conciencia de los posibles beneficios de la glucuronolactona, como la desintoxicación y la potenciación de la energía, está impulsando la demanda en este segmento. Además, la creciente tendencia de la nutrición personalizada y la adopción de glucuronolactona en formulaciones dirigidas a preocupaciones de salud específicas, como la salud hepática y la función cognitiva, están impulsando aún más su crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 37,08% de la participación del mercado de glucuronolactona en 2025, lo que la convirtió en el mayor centro de demanda regional. Estados Unidos impulsa la mayor parte de ese volumen a través de su gran base de bebidas energéticas, su madura red minorista de nutrición deportiva y la demanda constante de suplementos de bienestar diario. La asociación entre Anheuser-Busch y 1st Phorm mostró cuán estrechamente se están uniendo las bebidas energéticas y la nutrición deportiva en el mercado. La región también mantiene una ventaja sobre Europa porque Estados Unidos no tiene una restricción de edad federal ni un límite de cafeína para las bebidas energéticas, lo que preserva una base de mercado potencial más amplia.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,25% hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento y el principal motor de crecimiento para el mercado de glucuronolactona. China sigue siendo central porque combina una importante base de fabricación con una creciente demanda interna de bebidas energéticas, suplementos e intermedios de grado farmacéutico. India está emergiendo como un nodo de suministro secundario, con una demanda interna de nutracéuticos en crecimiento y productores químicos locales que amplían sus ofertas de ingredientes especializados. Japón añade un canal premium porque el estricto cumplimiento de las regulaciones de alimentos funcionales y suplementos respalda ventas de mayor valor y grado farmacéutico. América del Sur y Oriente Medio y África todavía contribuyen con una participación menor hoy en día, pero las redes de distribución orientadas a la exportación ya activas en estas regiones sugieren una mejor plataforma para la futura expansión del mercado de glucuronolactona.

Europa sigue siendo un mercado importante para la demanda de alimentos, productos farmacéuticos e ingredientes especializados, pero las regulaciones son cada vez más restrictivas. Para 2025, varios países europeos ya habían restringido la venta de bebidas energéticas a menores, y la consulta del Reino Unido publicada en septiembre de 2025 apuntaba a una mayor presión en el futuro. Esto está impulsando la innovación hacia bebidas funcionales dirigidas a adultos que conservan la combinación de ingredientes mientras suavizan la etiqueta de bebida energética. El movimiento de Jungbunzlauer en 2025 hacia Illinois también mostró que los proveedores con sede en Europa están desplazando sus huellas de producción hacia el exterior para reducir el riesgo de concentración regional.

Panorama Competitivo

El mercado de glucuronolactona sigue siendo moderadamente fragmentado, con productores chinos que compiten agresivamente en precio, volumen y grados de pureza disponibles. Proveedores como HOWTIAN Group, Foodchem International, Anhui Fubore, Hefei TNJ Chemical, Fengchen Group y Zouping Mingxing operan en un panorama competitivo donde ningún actor único domina en todos los usos finales. HOWTIAN ha fortalecido su posición combinando el suministro de grado farmacéutico con mensajes de sostenibilidad y operaciones auditables, atrayendo a compradores occidentales que buscan un abastecimiento trazable. Los proveedores de origen europeo como Jungbunzlauer, Roquette y Merck KGaA compiten desde el extremo premium ofreciendo carteras de aplicaciones más amplias, apoyo regulatorio y relaciones establecidas con los clientes.

La adquisición por parte de Jungbunzlauer en noviembre de 2025 de una instalación de fabricación en Illinois marcó un movimiento estratégico significativo, proporcionando a la empresa su primer sitio de producción en Estados Unidos y apoyando la localización de la cadena de suministro. Su adquisición anterior de Alliance Gums and Industries en 2024 demostró además un plan más amplio para mejorar las capacidades de formulación en aplicaciones de bebidas y nutrición. Actores más pequeños como Actylis y Niran Bio se centran en la profundidad del servicio, el acceso regional y la especialización en química fina en lugar de participar en guerras de precios directas. Los estándares de certificación como ISO 22000 y FSSC 22000 también son cada vez más críticos, elevando la barrera de entrada para los proveedores que carecen de una infraestructura integral de cumplimiento en alimentos y suplementos.

La principal oportunidad para la competencia futura reside en el trabajo de formulación específico por aplicación en lugar de expandir la capacidad de productos básicos a granel. Los formatos de liberación controlada, los productos de recuperación premium y las mezclas de suplementos multifuncionales ofrecen a los proveedores una mejor oportunidad para diferenciarse que depender únicamente de las ventas a granel. Esto es particularmente importante ya que el poder de compra de los compradores sigue siendo fuerte, manteniendo los márgenes bajo presión en gran parte del mercado de glucuronolactona. Los proveedores que combinan garantía de pureza, apoyo en documentación y orientación en formulación están mejor posicionados que los que compiten únicamente en precio. En consecuencia, el mercado sigue siendo activo y competitivo, con una diferenciación técnica limitada hoy en día, pero con un claro potencial para estrategias de ingredientes de marca en el futuro.

Líderes de la Industria de la Glucuronolactona

Jungbunzlauer Suisse AG

Roquette Frères

Merck KGaA (MilliporeSigma)

Foodchem International Corporation

Hubei Yitai Pharmaceutical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Monster Energy lanzó nuevos sabores veraniegos patrióticos, incluidos Juice Monster Strawberry Lemonade y Ultra Red, White & Blue Razz, en celebración del 250.º aniversario de América. La marca utiliza glucuronolactona y cafeína en sus líneas de bebidas energéticas para ayudar a reducir la fatiga, mejorar la concentración cognitiva y apoyar la desintoxicación metabólica.

- Noviembre de 2025: Jungbunzlauer adquirió una instalación de fabricación en Thomson, Illinois, de International Flavors and Fragrances, marcando el primer sitio de producción de la empresa en Estados Unidos. El sitio apoya su cartera más amplia de ingredientes especializados y forma parte de su estrategia de localización de la cadena de suministro en América del Norte.

- Marzo de 2024: Nutraceutical Corporation, un fabricante y comercializador líder de suplementos nutricionales y dietéticos, lanzó una nueva línea de productos,

GlucoFlex,

que contiene Glucuronolactona. Este innovador suplemento fue diseñado para apoyar la salud articular y el bienestar general. El producto fue lanzado en respuesta a la creciente demanda de los consumidores de soluciones de salud naturales.

Alcance del Informe del Mercado Global de Glucuronolactona

La glucuronolactona es un carbohidrato de origen natural y un subproducto del metabolismo de la glucosa en el hígado humano. Es conocida principalmente como un ingrediente popular en bebidas energéticas y suplementos dietéticos, añadida para ayudar a combatir la fatiga y apoyar el rendimiento cognitivo.

El mercado de glucuronolactona está segmentado por forma, aplicación y geografía. Según la forma, el mercado se ha segmentado en polvo y líquido. Por aplicación, el mercado está segmentado en bebidas energéticas, suplementos dietéticos y nutracéuticos, productos farmacéuticos, cosméticos y cuidado personal, y alimentos y bebidas. Por geografía, el mercado se ha segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Polvo |

| Líquido |

| Bebidas Energéticas |

| Suplementos Dietéticos y Nutracéuticos |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Alimentos y Bebidas |

| América del Norte | Estados Unidos |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Bebidas Energéticas | |

| Suplementos Dietéticos y Nutracéuticos | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Alimentos y Bebidas | ||

| Por Geografía | América del Norte | Estados Unidos |

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de glucuronolactona para 2031?

Se prevé que el mercado de glucuronolactona alcance USD 478,38 millones en 2031, frente a USD 378,05 millones en 2026, a una CAGR del 4,82% durante 2026-2031.

¿Qué aplicación lidera la demanda actual de glucuronolactona?

Las bebidas energéticas lideran la demanda actual, con una participación del 42,38% en 2025, porque el ingrediente sigue siendo una parte estándar de las formulaciones convencionales de estimulantes y bebidas funcionales.

¿Por qué la glucuronolactona líquida está ganando terreno?

Se prevé que el líquido crezca a una CAGR del 6,06% porque los lanzamientos de productos listos para beber sin azúcar y los shots funcionales están creando una mayor demanda de ingredientes solubles con sabor neutro.

¿Qué región es el mayor comprador en la actualidad?

América del Norte es el mayor comprador regional, con una participación del 37,08% en 2025, respaldada por una gran base de bebidas energéticas en Estados Unidos y canales minoristas de nutrición deportiva bien desarrollados.

Última actualización de la página el: