グルクロノラクトン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 378.05 百万米ドル |

| 市場規模 (2031) | 478.38 百万米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルクロノラクトン市場分析

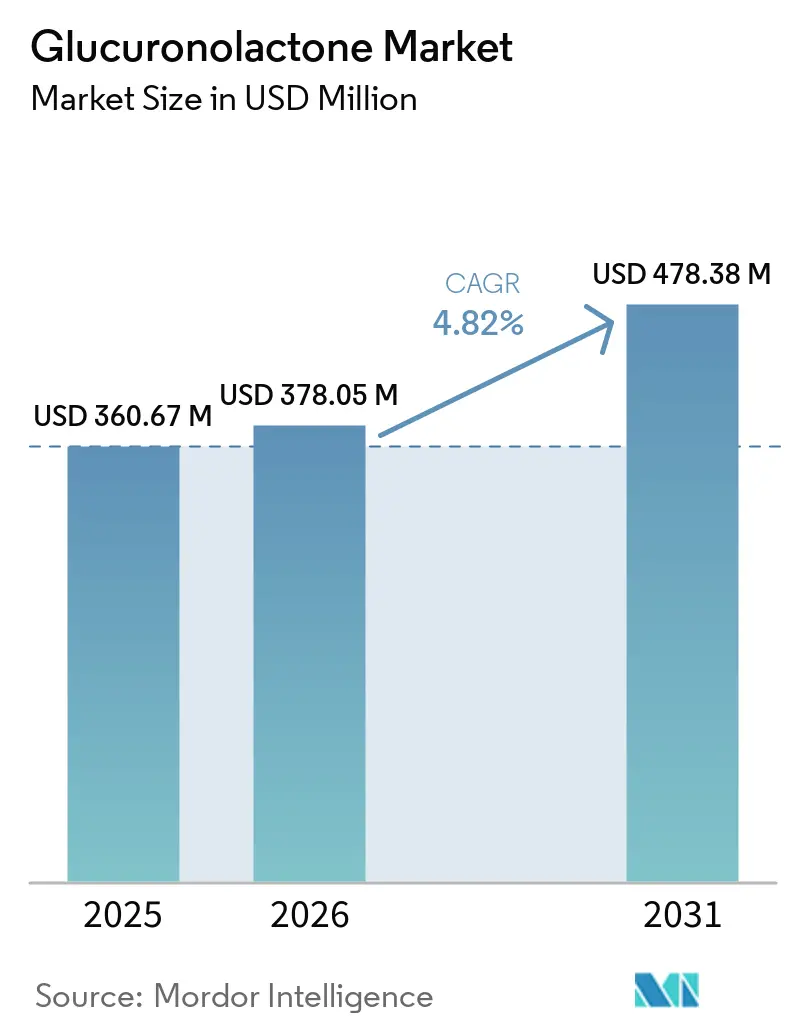

グルクロノラクトン市場規模は、2025年の3億6,067万米ドルから2026年には3億7,805万米ドルに拡大し、2026年~2031年にかけてCAGR 4.82%で成長して2031年には4億7,838万米ドルに達する見込みです。この成長は、エナジードリンクメーカーからの持続的な需要と、解毒補助剤およびパフォーマンス向上剤としての二重ポジショニングを取り込んだ栄養補助食品産業の拡大によって牽引されています。肝臓のフェーズII解毒経路を通じた代謝廃棄物の肝グルクロン酸抱合・結合・排泄における本化合物の役割は、カフェインおよびBビタミン単独処方との機能的差別化要因として、査読済み文献においてますます引用されています。ゼロシュガーおよび低糖飲料における広範な処方見直しサイクルも、ブランドオーナーがよりクリーンなラベルに適合し、タウリン、カフェイン、ビタミン、電解質と相性の良い原料を求める中で、グルクロノラクトン市場を支えています。山東省における環境規制の強化がメーカーへのコンプライアンス要求を高めており、監査可能な操業と明確なサステナビリティ認証を持つ大手サプライヤーに有利に働く可能性があることから、供給状況は引き続き重要な注目点となっています。

主要レポートのポイント

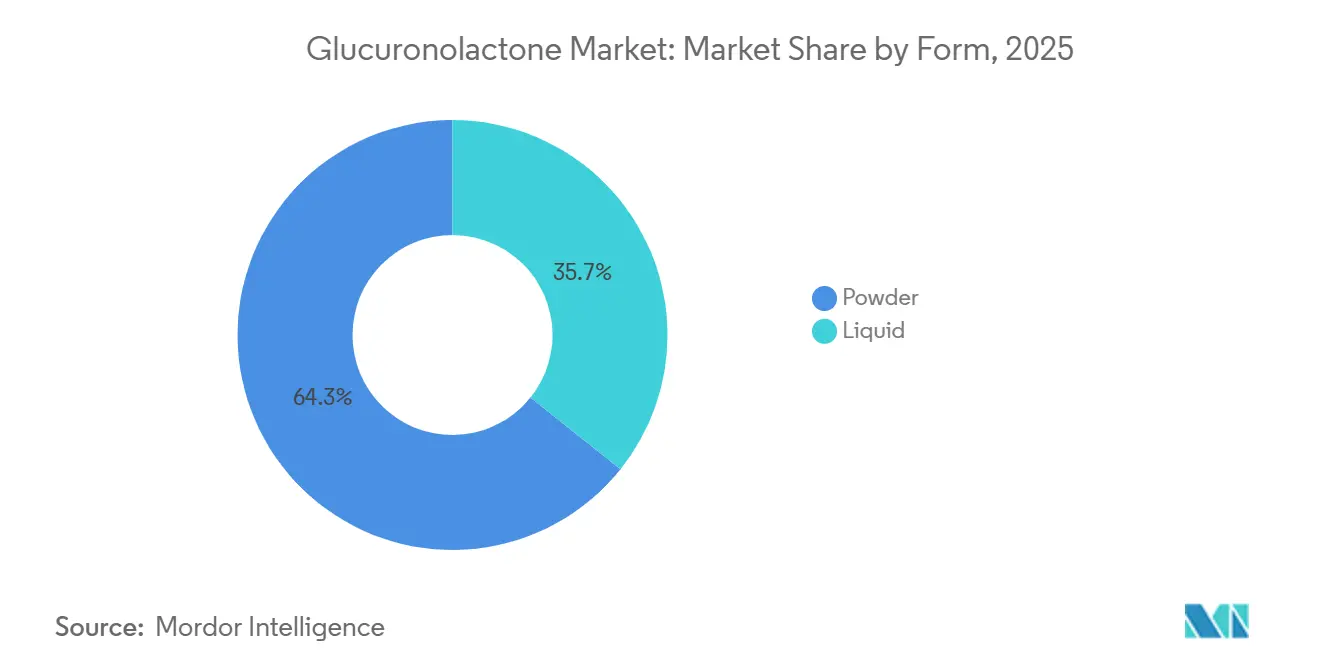

- 形態別では、粉末が2025年に64.27%のシェアを占め、液体は2026年~2031年にかけてCAGR 6.06%で拡大する見込みです。

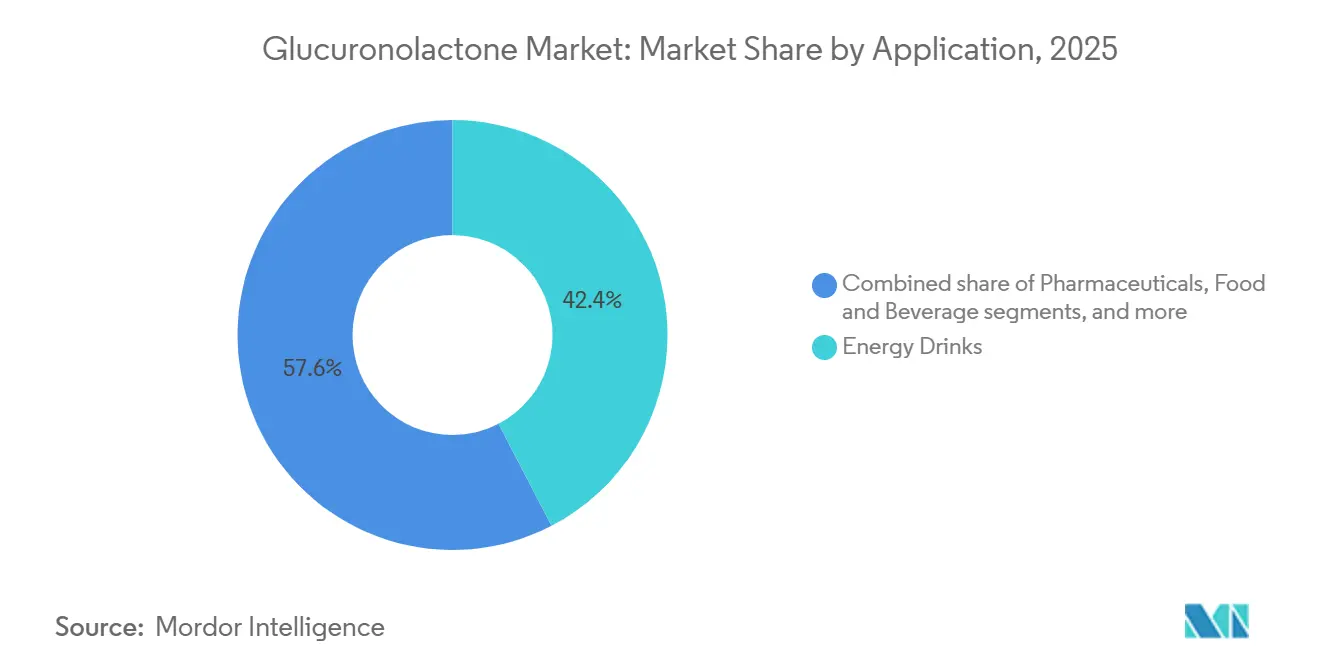

- 用途別では、エナジードリンクが2025年のグルクロノラクトン市場の42.38%を占め、栄養補助食品およびニュートラシューティカルは2031年にかけてCAGR 7.28%で成長する見込みです。

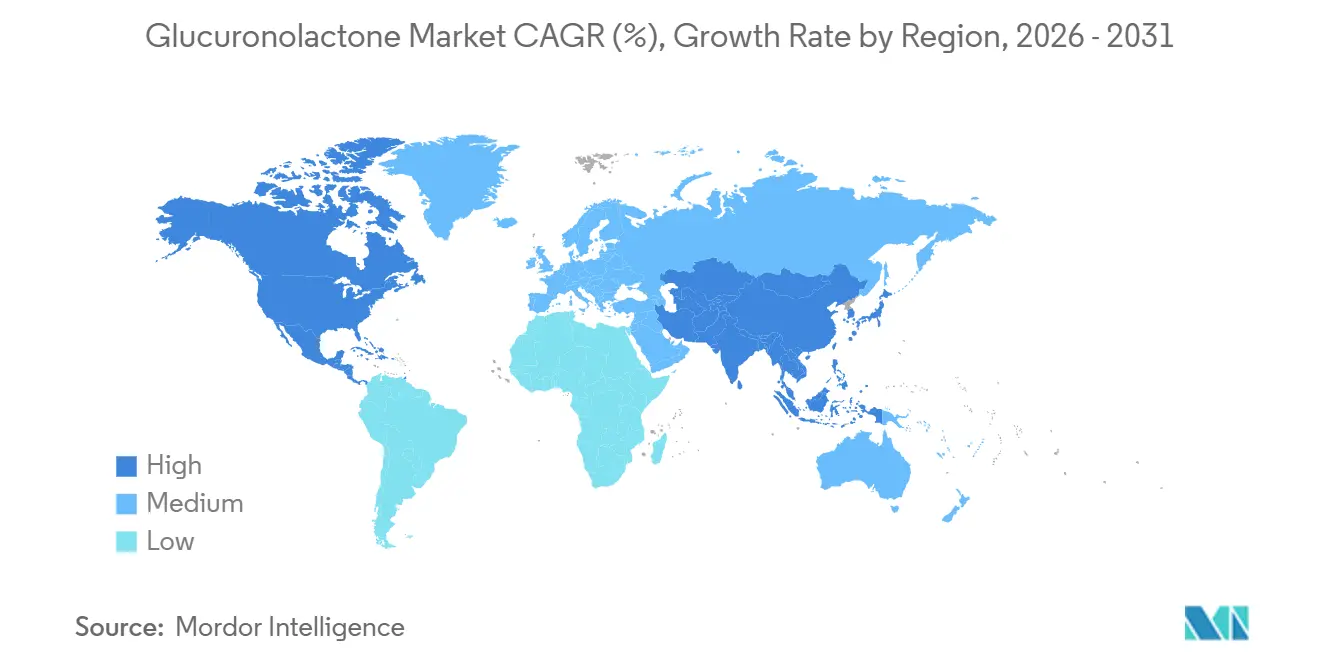

- 地域別では、北米が2025年のグルクロノラクトン市場シェアの37.08%を占め、アジア太平洋は2031年にかけて最高CAGR 6.25%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグルクロノラクトン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エナジードリンクおよび機能性飲料の拡大 | +1.3% | グローバル、特に北米と欧州で顕著 | 短期(2年以内) |

| 栄養補助食品および肝臓サポートの普及 | +1.0% | グローバル;北米とアジア太平洋での早期成長 | 中期(2~4年) |

| スポーツ栄養製品の需要増加 | +0.6% | 北米と欧州;アジア太平洋への波及 | 短期(2年以内) |

| 低糖RTD処方のイノベーション | +0.5% | 北米と欧州 | 中期(2~4年) |

| ゲーマーおよびノートロピック製品の普及 | +0.4% | アジア太平洋中心;北米と欧州への波及 | 中期(2~4年) |

| 認知健康およびメンタルフォーカスへの応用拡大 | +0.4% | グローバル、特に北米で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エナジードリンクおよび機能性飲料の拡大

エナジードリンクカテゴリーは、グルクロノラクトン市場において引き続き最大の数量需要を生み出しています。ブランドは、水分補給、集中力、回復といった消費者の異なる利用シーンに対応するため、製品ポートフォリオを拡大しています。解毒、エネルギー増強、肝臓保護を含むグルクロノラクトンの多機能プロファイルは、様々な処方への統合を可能にし、単位容量あたりの平均配合率を高めています。エナジードリンクを含む機能性飲料への需要増加が市場をさらに牽引しています。これらの飲料は、パフォーマンス向上と機能的ベネフィットを提供するためにグルクロノラクトンなどの原料を配合することで、健康志向の消費者をターゲットとするケースが増えています。さらに、クリーンラベルおよび天然原料トレンドの台頭により、メーカーは製品の革新と処方見直しを促進され、機能性飲料セグメントにおけるグルクロノラクトンの新たな機会が生まれています。新興市場へのエナジードリンクブランドのグローバル展開と積極的なマーケティング戦略が相まって、このセグメントの成長を持続させ、グルクロノラクトン市場の重要な牽引力となることが期待されています。

スポーツ栄養製品の需要増加

スポーツ栄養製品の需要増加は、グルクロノラクトン市場の成長を大きく牽引しています。エナジードリンク、回復飲料、機能性サプリメントを含むスポーツ栄養製品は、その多機能的なベネフィットからグルクロノラクトンを配合するケースが増えています。解毒、エネルギー増強、肝臓保護特性で知られるグルクロノラクトンは、アスリートやフィットネス愛好家向け処方における主要原料となっています。このトレンドは、健康、ウェルネス、パフォーマンス最適化への消費者の関心の高まりによってさらに支えられています。スポーツ栄養は、グルクロノラクトンの用途を従来のプレワークアウトエナジードリンクを超えて拡大しています。例えばHOWTIAN Groupは、D-グルクロノラクトンをトレーニング後の回復プロトコルにおける重要成分として位置づけています。高タンパク食や刺激物を多用するトレーニングで蓄積された毒素の肝臓クリアランスを高める能力は、回復重視製品にとって理想的な原料となっています。このポジショニングは、トレーニング後飲料やパウダーにおけるグルクロノラクトンの新たな機会を生み出し、用途を多様化して市場浸透を高めるという点で特に重要です。

低糖RTD処方のイノベーション

低糖・ゼロシュガー飲料のイノベーションは、グルクロノラクトン市場に新たな道を開いています。Dunkin' Zero、Monster STORM、Dong-A PharmaceuticalのEolbaksa Zeroはいずれも2026年に発売され、これらのリリースは小売、クイックサービス、ヘルスケア隣接チャネルにわたる主要ブランドが砂糖を減らしたエナジー飲料に賭けていることを示しています。QSRチェーン(Dunkin' Zero、2026年3月)から医薬品隣接飲料企業(Dong-A PharmaceuticalのEolbaksa Zero、2026年3月)まで、ゼロ・低糖エナジー分野に参入するブランドは、砂糖由来の嗜好性に頼ることなく消費者が知覚できるベネフィット認証を維持できる機能性原料を必要としています。グルクロノラクトンの中性フレーバープロファイルと、欧州食品安全機関(EFSA)によって2,400mg/リットルで検証されたカフェインおよびタウリンとの共処方適合性は、これらのよりクリーンな処方に理想的に適しています[1]出典:欧州連合、未成年者におけるエナジードリンク消費:EUおよび各国のアプローチ、

europarl.europa.eu。この原料は規制面での追い風も享受しています。グルクロノラクトンについてEFSAの低懸念閾値を満たす製品は、高用量刺激物に依存する製品よりも処方変更の制約が少なくなります。

認知健康およびメンタルフォーカスへの応用拡大

ゲーミングを超えて、グルクロノラクトンはより広範な認知健康サプリメントセグメントでも注目を集めており、このセグメントは働く専門職、学生、高齢者を対象としています。認知健康およびメンタルフォーカスへの応用拡大は、特にプレミアムウェルネス製品セグメントにおいて、グルクロノラクトン市場の拡大を牽引しています。栄養学の文献では、警戒心、集中力、記憶サポートの向上を目的とした処方におけるグルクロノラクトンの役割がますます注目されています。最近の栄養学文献では、警戒心、集中力、記憶サポートに関連する製品におけるグルクロノラクトン含有配合に焦点が当てられており、専門職、学生、高齢者をターゲットとする処方者の関心を集めています。肝臓でのグルクロン酸への変換とその後の中枢神経系解毒への展開は、肝臓の健康と認知パフォーマンスの間のメカニズム的なつながりを提供し、グルクロノラクトンを肝臓サポートとブレインヘルスの両スタックにまたがるクロスカテゴリー原料として位置づけています。この二重ポジショニングは、消費者が多機能原料に価格プレミアムを支払うプレミアムサプリメント層をターゲットとする処方者にとって戦略的優位性として浮上しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高用量摂取に関連する健康上の懸念 | -0.7% | グローバル | 短期(2年以内) |

| 中国中心の供給集中と環境コンプライアンスリスク | -0.6% | グローバルサプライチェーン;上流リスク | 中期(2~4年) |

| 代替機能性原料の成長 | -0.5% | グローバル、特に北米と欧州で顕著 | 長期(4年以上) |

| エナジードリンクに対する規制上の精査 | -0.4% | 欧州と北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国中心の供給集中と環境コンプライアンスリスク

D-グルクロノラクトンの供給は中国の山東省に高度に集中しており、この地域では環境コンプライアンス圧力が加速しています。山東省の新興汚染物質管理拡大(2026年2月施行)により、化学品メーカーへの新たな監視・監査義務が加わる一方、中央環境検査では山東省の7つの化学企業が、保護河川管理区域内での違法拡張を含む違反行為で指摘されました[2]出典:生態環境部、気候変動対応に関する中国の政策と行動2025年次報告書、

english.mee.gov.cn。グローバルバイヤーにとって、これは二重のリスクをもたらします。すなわち、非準拠施設が操業停止を命じられた際の断続的な供給途絶と、廃水処理・排出規制への投資を行うメーカーからの持続的なコスト転嫁です。これらの課題を軽減するため、グローバルバイヤーはAadhunik Industries、Muby Chemicals、Anmol Chemicalsなどのインド系メーカーを中心に代替調達先を模索しています。しかし、中国が依然として生産を支配しているため、多様化の取り組みは限定的であり、供給集中に伴うリスクを完全に相殺することは困難です。

エナジードリンクに対する規制上の精査

エナジードリンク規制は、このカテゴリーがグルクロノラクトン市場における用途の最大シェアを依然として占めているため、直接的な抑制要因となっています。欧州全域での規制の波は、グルクロノラクトン需要の最大シェアを占める市場を直接制約しています。ポーランドは2024年1月から未成年者へのエナジードリンク販売を禁止し、ルーマニアも2024年に同様の措置を制定、ハンガリーとブルガリアはそれぞれ2025年中頃と後半に続き、英国保健・社会福祉省は2025年9月に16歳未満への販売禁止に関するコンサルテーションを開始しました[3]出典:英国保健・社会福祉省、「子供への高カフェインエナジードリンクの販売禁止」、gov.uk。これらの措置はグルクロノラクトンを処方から除外するものではありませんが、従来の高カフェイン配合フォーマットで利用可能な消費者基盤を狭めます。ブランドは、クラシックなエナジードリンクのイメージを和らげた成人向け飲料や砂糖を減らした製品へのシフトで対応しています。これは需要の維持に役立ちますが、開発コストを引き上げ、一部の欧州市場での数量成長を鈍化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:RTD需要の拡大に伴い液体が加速

粉末は2025年のグルクロノラクトン市場シェアの64.27%を占め、飲料メーカーが使用するカプセル、錠剤、スティックパック、バルクプレミックスにおける長年の役割を反映しています。このフォーマットは、輸送が容易で保管がシンプルであり、医薬品グレードおよびサプリメント生産における投与量の精度が高いことから引き続き好まれています。粉末形態は長い保存期間と安定性を提供し、長期にわたって製品品質を維持しようとするメーカーに好まれる選択肢となっています。他の原料とのブレンドにおける汎用性は、エナジードリンク、栄養補助食品、機能性食品などの用途全体での採用をさらに高めています。粉末セグメントは大規模生産におけるコスト効率の面でも恩恵を受けており、市場での競争力のある価格設定を目指すメーカーにとって魅力的です。

液体は2031年にかけてCAGR 6.1%で成長する見込みであり、グルクロノラクトン市場全体および粉末セグメントを上回るペースです。この高い成長は、特にゼロシュガーエナジー飲料や機能性ショットにおける飲料即飲みフォーマットへの強いシフトに起因しています。年間2,000トンのD-グルクロノラクトンを生産するHOWTIAN Groupは、即飲み(RTD)飲料ブランドの処方上の優位性として、液体対応の溶解性とフレーバー中性を明示的に訴求しています。液体形態の優位性は、スポーツ回復やゲーミング栄養を対象とした発泡性パウダーやスティックパック溶解フォーマットにも及び、いずれも迅速な溶解を求めています。

用途別:サプリメントがエナジードリンクとの差を縮小

エナジードリンクは2025年のグルクロノラクトン市場の42.38%を占め、このリーダーシップは主流処方におけるカフェインおよびタウリンとの原料の深い統合を依然として反映しています。このセグメントは規模の恩恵を受けており、大手飲料ブランドが集中力、水分補給、回復の各シーンにわたって流通を拡大し製品ラインを刷新し続けています。医薬品、化粧品・パーソナルケア、食品・飲料は依然として小さな用途ですが、それぞれ異なるパフォーマンス訴求と購買サイクルに結びついた需要があるため安定性を加えています。このミックスにより、飲料が依然としてペースを設定しているものの、グルクロノラクトン市場が一つの最終用途に完全に依存することを防いでいます。

栄養補助食品およびニュートラシューティカルは2031年にかけてCAGR 7.28%で成長する見込みであり、グルクロノラクトン市場規模において最も成長の速い用途となっています。成長は、グミ、機能性飲料、発泡性錠剤などの新しい配合フォーマットによって支えられており、消費者のアクセスを広げグルクロノラクトン産業のプレミアム側に沿っています。健康とウェルネスへの消費者の関心の高まりと、解毒やエネルギー増強などのグルクロノラクトンの潜在的ベネフィットへの認識向上が、このセグメントの需要を牽引しています。さらに、パーソナライズド栄養の成長トレンドと、肝臓の健康や認知機能などの特定の健康上の懸念をターゲットとした処方へのグルクロノラクトンの採用が、その成長をさらに促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグルクロノラクトン市場シェアの37.08%を占め、最大の地域需要センターとなりました。米国は、大規模なエナジードリンク基盤、成熟したスポーツ栄養小売ネットワーク、および日常的なウェルネスサプリメントへの安定した需要を通じて、その数量の大部分を牽引しています。Anheuser-BuschとPhormの提携は、エナジー飲料とスポーツ栄養が市場においていかに密接に連動しているかを示しました。また、米国にはエナジードリンクに対する連邦レベルの年齢制限やカフェイン上限がないため、欧州に対して広いアドレサブル基盤を維持するという優位性もあります。

アジア太平洋は2031年にかけてCAGR 6.25%で成長する見込みであり、最も成長の速い地域市場としてグルクロノラクトン市場の主要成長エンジンとなっています。中国は主要な製造基盤とエナジードリンク、サプリメント、医薬品グレード中間体への国内需要の高まりを兼ね備えているため、引き続き中心的な存在です。インドは国内ニュートラシューティカル需要の成長と地元化学品メーカーによるスペシャリティ原料提供の拡大を背景に、二次的な供給拠点として台頭しています。日本は、機能性食品・サプリメント規制への厳格なコンプライアンスが高付加価値の医薬品グレード販売を支えているため、プレミアムチャネルを加えています。南米と中東・アフリカは現在も小さなシェアにとどまっていますが、これらの地域ですでに活発な輸出志向の流通ネットワークは、将来のグルクロノラクトン市場拡大に向けたより良いプラットフォームを示唆しています。

欧州は食品、医薬品、スペシャリティ原料需要において依然として重要な市場ですが、規制はますます厳格化しています。2025年までに、複数の欧州諸国がすでに未成年者へのエナジードリンク販売を制限しており、2025年9月に公表された英国のコンサルテーションはさらなる圧力を示唆しています。これにより、エナジードリンクのラベルを和らげながら原料スタックを維持した成人向け機能性飲料へのイノベーションが促進されています。Jungbunzlauerの2025年のイリノイ州への進出は、欧州に本社を置くサプライヤーが地域集中リスクを低減するために生産拠点を外部にシフトしていることも示しました。

競合ランドスケープ

グルクロノラクトン市場は依然として中程度に分散しており、中国のメーカーが価格、数量、利用可能な純度グレードで積極的に競争しています。HOWTIAN Group、Foodchem International、Anhui Fubore、Hefei TNJ Chemical、Fengchen Group、Zouping Mingxingなどのサプライヤーは、単一のプレーヤーがすべての最終用途にわたって支配していない競争的なランドスケープで事業を展開しています。HOWTIANは、医薬品グレードの供給とサステナビリティメッセージおよび監査可能な操業を組み合わせることで、トレーサブルな調達を求める西洋のバイヤーにアピールし、その地位を強化しています。Jungbunzlauer、Roquette、Merck KGaAなどの欧州系サプライヤーは、より広範な用途ポートフォリオ、規制サポート、確立された顧客関係を提供することでプレミアム端から競争しています。

Jungbunzlauerの2025年11月のイリノイ州製造施設の買収は重要な戦略的動きであり、同社に初の米国生産拠点を提供し、サプライチェーンのローカライゼーションを支援しました。2024年のAlliance Gums and Industriesの買収も、飲料・栄養用途にわたる処方能力を強化するより広範な計画を示しました。ActylisやNiran Bioなどの小規模プレーヤーは、直接的な価格競争に参加するのではなく、サービスの深さ、地域アクセス、ファインケミカルの専門化に注力しています。ISO 22000やFSSC 22000などの認証基準も、包括的な食品・サプリメントコンプライアンスインフラを欠くサプライヤーの参入障壁を高め、ますます重要になっています。

将来の競争における主要な機会は、バルクコモディティ能力の拡大よりも用途特化型の処方作業にあります。制御放出フォーマット、プレミアム回復製品、多機能サプリメントブレンドは、バルク販売のみに依存するよりもサプライヤーに差別化の機会を提供します。これは、バイヤーの調達力が依然として強く、グルクロノラクトン市場の多くでマージンが圧迫されているため、特に重要です。純度保証、文書サポート、処方ガイダンスを組み合わせるサプライヤーは、価格のみで競争するサプライヤーよりも有利な立場にあります。その結果、市場は依然として活発で競争的ですが、現時点では技術的差別化は限定的であり、将来的にはブランド原料戦略の明確な可能性があります。

グルクロノラクトン産業リーダー

Jungbunzlauer Suisse AG

Roquette Frères

Merck KGaA (MilliporeSigma)

Foodchem International Corporation

Hubei Yitai Pharmaceutical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Monster Energyは、アメリカ建国250周年を記念して、Juice Monster Strawberry LemonadeおよびUltra Red, White & Blue Razzを含む新しい愛国的な夏フレーバーを発売しました。同ブランドはエナジードリンクラインにグルクロノラクトンとカフェインを使用し、疲労軽減、認知集中力の向上、代謝解毒のサポートを図っています。

- 2025年11月:JungbunzlauerはInternational Flavors and Fragrancesからイリノイ州Thomson市の製造施設を買収し、同社初の米国生産拠点を確立しました。この施設は同社のより広範なスペシャリティ原料ポートフォリオを支援し、北米サプライチェーンのローカライゼーション戦略の一部を形成しています。

- 2024年3月:栄養・栄養補助食品の大手メーカー兼マーケターであるNutraceutical Corporationは、グルクロノラクトンを含む新製品ライン「GlucoFlex」を発売しました。この革新的なサプリメントは、関節の健康と全体的なウェルネスをサポートするために設計されました。この製品は、天然健康ソリューションへの消費者需要の高まりに応えて発売されました。

グローバルグルクロノラクトン市場レポートの範囲

グルクロノラクトンは天然に存在する炭水化物であり、人体の肝臓におけるグルコース代謝の副産物です。主にエナジードリンクや栄養補助食品の人気原料として知られており、疲労の軽減と認知パフォーマンスのサポートを目的として添加されています。

グルクロノラクトン市場は、形態、用途、地域別にセグメント化されています。形態に基づき、市場は粉末と液体にセグメント化されています。用途別では、市場はエナジードリンク、栄養補助食品およびニュートラシューティカル、医薬品、化粧品・パーソナルケア、食品・飲料にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 粉末 |

| 液体 |

| エナジードリンク |

| 栄養補助食品およびニュートラシューティカル |

| 医薬品 |

| 化粧品・パーソナルケア |

| 食品・飲料 |

| 北米 | 米国 |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | エナジードリンク | |

| 栄養補助食品およびニュートラシューティカル | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 食品・飲料 | ||

| 地域別 | 北米 | 米国 |

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年のグルクロノラクトン市場の予測値は?

グルクロノラクトン市場は2026年の3億7,805万米ドルから2031年には4億7,838万米ドルに達すると予測されており、2026年~2031年にかけてCAGR 4.82%で成長します。

グルクロノラクトンの現在の需要をリードしている用途は何ですか?

エナジードリンクが現在の需要をリードしており、2025年に42.38%のシェアを占めています。これは、この原料が主流の刺激物および機能性飲料処方の標準的な構成要素であり続けているためです。

液体グルクロノラクトンが注目を集めている理由は何ですか?

液体はCAGR 6.06%で成長すると予測されています。これは、ゼロシュガーの即飲み製品の発売と機能性ショットが、溶解性が高くフレーバーが中性の原料への需要を高めているためです。

現在最大のバイヤー地域はどこですか?

北米が最大の地域バイヤーであり、2025年に37.08%のシェアを占めています。これは、米国の大規模なエナジードリンク基盤と発達したスポーツ栄養小売チャネルによって支えられています。

最終更新日: