Tamanho e Participação do Mercado de Glucuronolactona

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 378.05 Milhões de dólares |

| Tamanho do Mercado (2031) | 478.38 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Glucuronolactona por Mordor Intelligence

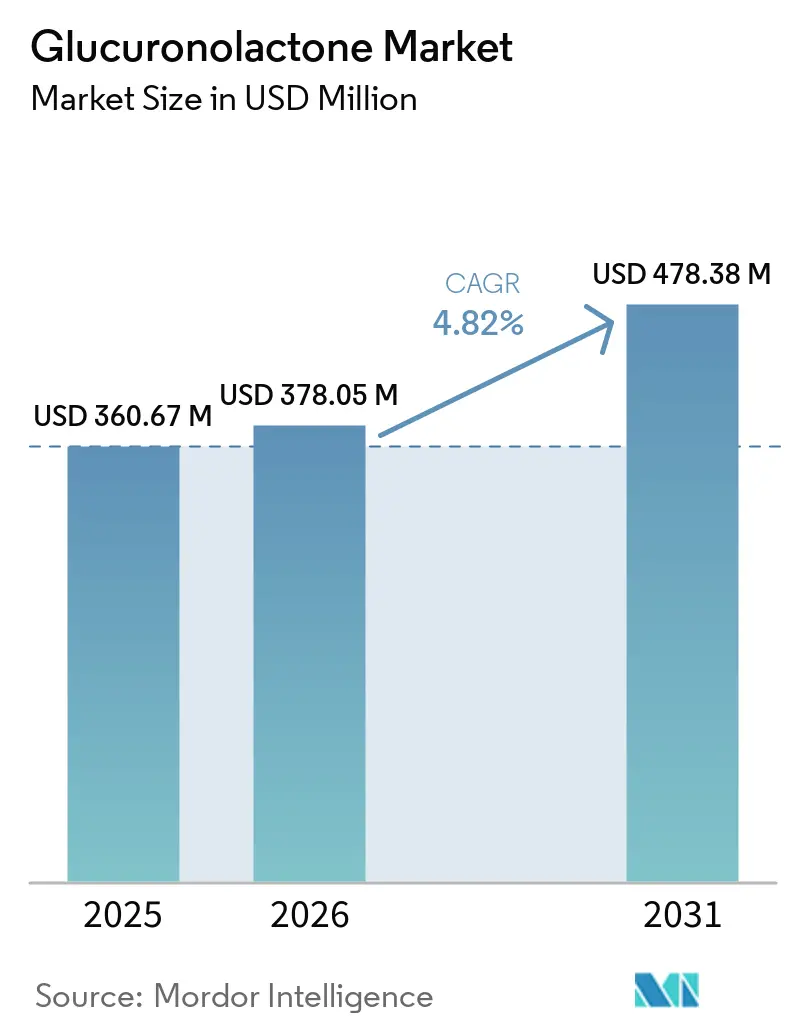

O tamanho do mercado de glucuronolactona deve aumentar de USD 360,67 milhões em 2025 para USD 378,05 milhões em 2026 e atingir USD 478,38 milhões até 2031, crescendo a um CAGR de 4,82% ao longo de 2026-2031, impulsionado pela demanda sustentada dos produtores de bebidas energéticas e por uma indústria de suplementos alimentares em expansão que absorveu o duplo posicionamento do composto como auxiliar de desintoxicação e potencializador de desempenho. O papel do composto na glucuronidação hepática, na ligação e na eliminação de resíduos metabólicos por meio da via de desintoxicação de Fase II do fígado é cada vez mais citado na literatura revisada por pares como um diferenciador funcional em relação às fórmulas baseadas apenas em cafeína e vitaminas do complexo B. Um amplo ciclo de reformulação em bebidas com zero e baixo teor de açúcar também está apoiando o mercado de glucuronolactona, à medida que os proprietários de marcas buscam ingredientes que se alinhem a rótulos mais limpos e funcionem bem ao lado de taurina, cafeína, vitaminas e eletrólitos. As condições de oferta permanecem um ponto de atenção fundamental, pois a aplicação mais rigorosa de normas ambientais em Shandong está aumentando as exigências de conformidade sobre os produtores, favorecendo provavelmente fornecedores maiores com operações auditáveis e credenciais claras de sustentabilidade.

Principais Conclusões do Relatório

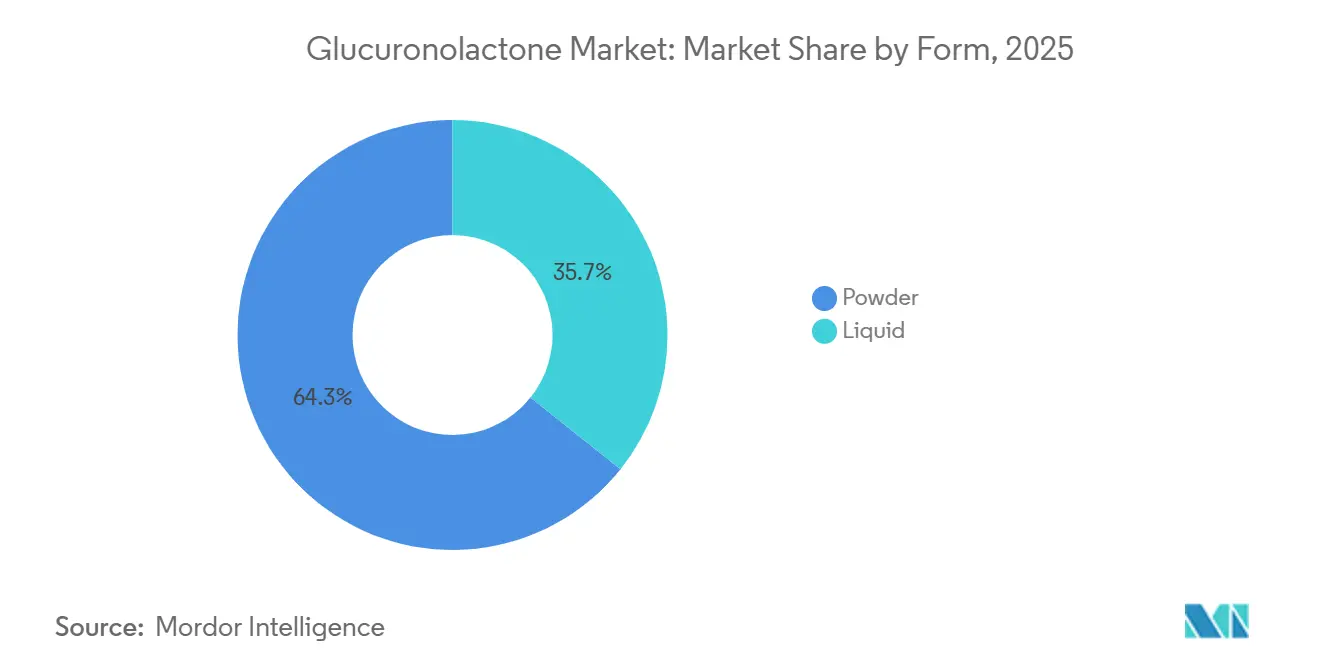

- Por forma, o pó deteve 64,27% de participação em 2025, enquanto o líquido tem previsão de expansão a um CAGR de 6,06% durante 2026-2031.

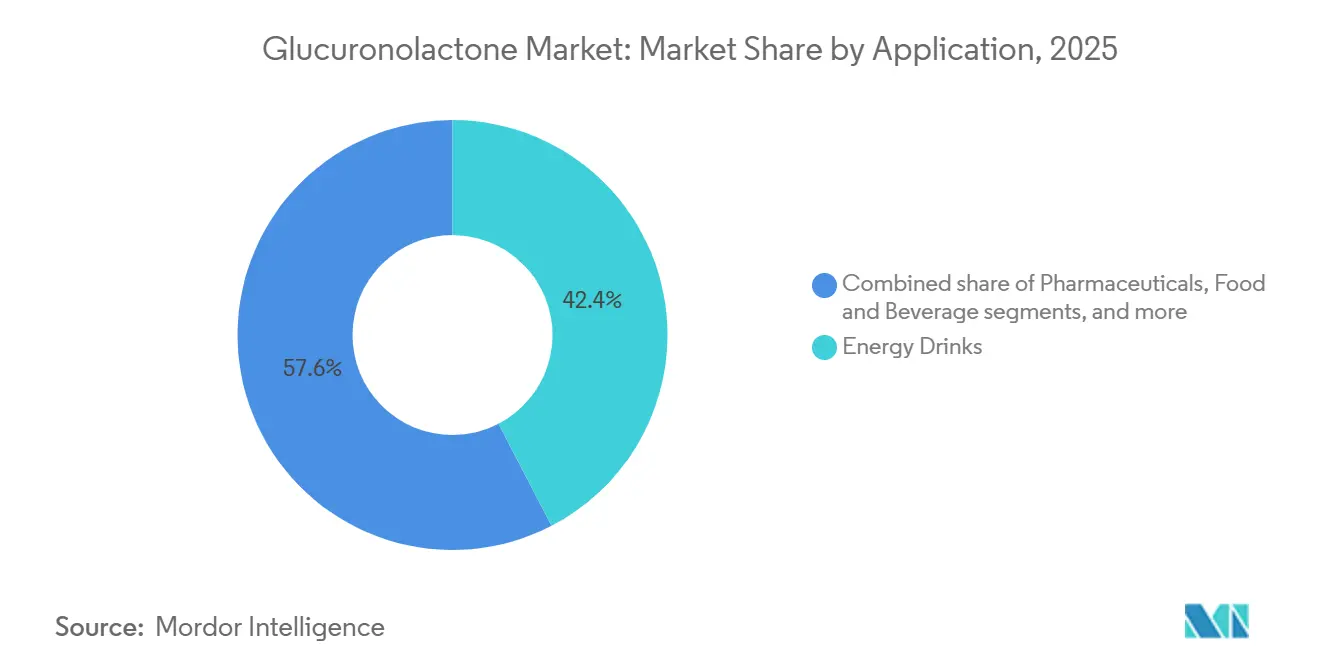

- Por aplicação, as bebidas energéticas responderam por 42,38% do mercado de glucuronolactona em 2025, enquanto os suplementos alimentares e nutracêuticos têm projeção de crescimento a um CAGR de 7,28% até 2031.

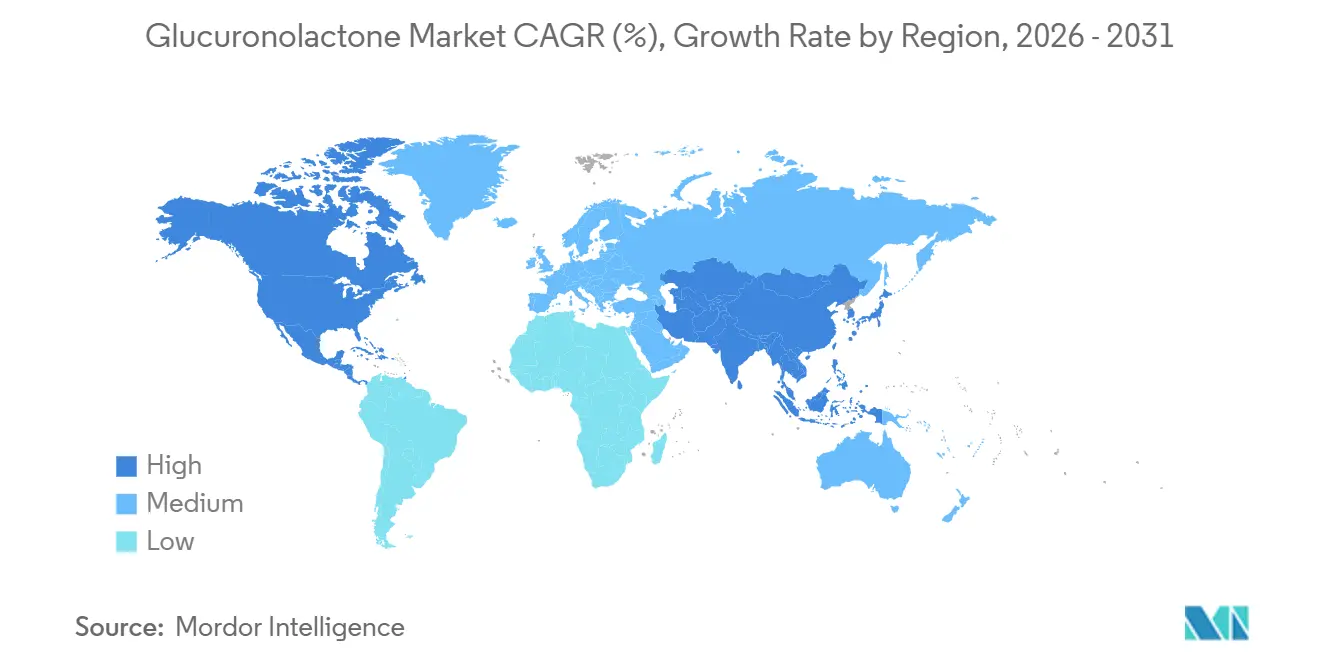

- Por geografia, a América do Norte deteve 37,08% da participação do mercado de glucuronolactona em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 6,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Glucuronolactona

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de bebidas energéticas e bebidas funcionais | +1.3% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de suplementos alimentares e suporte hepático | +1.0% | Global; ganhos iniciais na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Demanda crescente por produtos de nutrição esportiva | +0.6% | América do Norte e Europa; expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação em formulações RTD com baixo teor de açúcar | +0.5% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Penetração em produtos para gamers e nootrópicos | +0.4% | Núcleo na Ásia-Pacífico; expansão para América do Norte e Europa | Médio prazo (2–4 anos) |

| Crescimento da aplicação em saúde cognitiva e foco mental | +0.4% | Global, mais forte na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de bebidas energéticas e bebidas funcionais

A categoria de bebidas energéticas continua a criar o maior volume de demanda para o mercado de glucuronolactona. As marcas estão expandindo seus portfólios de produtos para atender a diferentes ocasiões de consumo, como hidratação, foco e recuperação. O perfil multifuncional da glucuronolactona, incluindo desintoxicação, potencialização de energia e proteção hepática, permite sua integração em diversas formulações, aumentando assim sua taxa média de inclusão por unidade de volume. A crescente demanda por bebidas funcionais, incluindo bebidas energéticas, está impulsionando ainda mais o mercado. Essas bebidas estão cada vez mais direcionadas a consumidores preocupados com a saúde, incorporando ingredientes como a glucuronolactona para melhorar o desempenho e oferecer benefícios funcionais. Além disso, a ascensão das tendências de rótulo limpo e ingredientes naturais tem incentivado os fabricantes a inovar e reformular produtos, criando novas oportunidades para a glucuronolactona no segmento de bebidas funcionais. A expansão global das marcas de bebidas energéticas para mercados emergentes, aliada a estratégias de marketing agressivas, deve sustentar o crescimento deste segmento, tornando-o um impulsionador crítico para o mercado de glucuronolactona.

Demanda crescente por produtos de nutrição esportiva

A crescente demanda por produtos de nutrição esportiva está impulsionando significativamente o crescimento do mercado de glucuronolactona. Os produtos de nutrição esportiva, incluindo bebidas energéticas, bebidas de recuperação e suplementos funcionais, estão incorporando cada vez mais a glucuronolactona devido aos seus benefícios multifuncionais. Conhecida por suas propriedades de desintoxicação, potencialização de energia e proteção hepática, a glucuronolactona tornou-se um ingrediente-chave em formulações para atletas e entusiastas do fitness. Essa tendência é ainda apoiada pelo crescente foco dos consumidores em saúde, bem-estar e otimização do desempenho. A nutrição esportiva também está expandindo a aplicação da glucuronolactona além das tradicionais bebidas energéticas pré-treino. O HOWTIAN Group, por exemplo, posicionou a D-glucuronolactona como um componente crítico nos protocolos de recuperação pós-treino. Sua capacidade de melhorar a depuração hepática de toxinas acumuladas durante dietas ricas em proteínas e regimes de treinamento com alto uso de estimulantes a torna um ingrediente ideal para produtos focados em recuperação. Esse posicionamento é particularmente significativo, pois cria novas oportunidades para a glucuronolactona em bebidas e pós pós-sessão, diversificando seus casos de uso e aumentando sua penetração no mercado.

Inovação em formulações RTD com baixo teor de açúcar

A inovação em bebidas com baixo e zero teor de açúcar está abrindo um novo caminho para o mercado de glucuronolactona. Dunkin' Zero, Monster STORM e Eolbaksa Zero da Dong-A Pharmaceutical foram todos lançados em 2026, e esses lançamentos mostram que grandes marcas nos canais de varejo, serviço rápido e saúde estão apostando em bebidas energéticas com teor reduzido de açúcar. À medida que marcas de redes de serviço rápido (Dunkin' Zero, março de 2026) a empresas de bebidas próximas ao setor farmacêutico (Eolbaksa Zero da Dong-A Pharmaceutical, março de 2026) entram no espaço de energia com zero e baixo teor de açúcar, elas precisam de ingredientes funcionais que mantenham credenciais de benefício perceptíveis ao consumidor sem depender da palatabilidade impulsionada pelo açúcar. O perfil de sabor neutro da glucuronolactona e a comprovada compatibilidade como co-formulante com cafeína e taurina, validada a 2.400 mg/litro pela Autoridade Europeia para a Segurança dos Alimentos (EFSA), tornam-na idealmente adequada para essas formulações mais limpas[1]Fonte: União Europeia, "Consumo de Bebidas Energéticas por Menores: Abordagens da UE e Nacionais," europarl.europa.eu. O ingrediente beneficia-se de um vento regulatório favorável neste contexto: os produtos que atendem ao limiar de baixa preocupação da EFSA para a glucuronolactona enfrentam menos restrições de reformulação do que aqueles que dependem de estimulantes em doses mais elevadas.

Crescimento da aplicação em saúde cognitiva e foco mental

Além dos jogos, a glucuronolactona está atraindo atenção no segmento mais amplo de suplementos para saúde cognitiva, que abrange profissionais em atividade, estudantes e populações em processo de envelhecimento. O crescimento das aplicações em saúde cognitiva e foco mental está impulsionando a expansão do mercado de glucuronolactona, particularmente no segmento de produtos de bem-estar premium. Cada vez mais, a literatura sobre nutrição destaca o papel da glucuronolactona em formulações desenvolvidas para melhorar o estado de alerta, a concentração e o suporte à memória. A literatura recente sobre nutrição tem se concentrado em combinações contendo glucuronolactona em produtos associados ao estado de alerta, concentração e suporte à memória, despertando o interesse de formuladores que visam profissionais, estudantes e adultos mais velhos. A conversão do composto em ácido glucurônico no fígado, posteriormente utilizado na desintoxicação do sistema nervoso central, fornece uma ligação mecanística entre a saúde hepática e o desempenho cognitivo, posicionando a glucuronolactona como um ingrediente de categoria cruzada que abrange suplementos de suporte hepático e de saúde cerebral. Esse duplo posicionamento está emergindo como uma vantagem estratégica para formuladores que visam o segmento premium de suplementos, onde os consumidores já pagam um preço premium por ingredientes multifuncionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações de saúde associadas ao consumo em altas doses | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Concentração de oferta centrada na China e risco de conformidade ambiental | -0.6% | Cadeia de suprimentos global; risco a montante | Médio prazo (2–4 anos) |

| Crescimento de ingredientes funcionais substitutos | -0.5% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escrutínio regulatório sobre bebidas energéticas | -0.4% | Europa e América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração de oferta centrada na China e risco de conformidade ambiental

A oferta de D-glucuronolactona está fortemente concentrada na província de Shandong, China, uma região que enfrenta pressão crescente de conformidade ambiental. Os Controles Ampliados de Poluentes Emergentes de Shandong (em vigor desde fevereiro de 2026) adicionam novas obrigações de monitoramento e auditoria para fabricantes de produtos químicos, enquanto as conclusões da Inspeção Ambiental Central citaram 7 empresas químicas em Shandong por violações, incluindo expansão ilegal em zonas protegidas de gestão de rios[2]Fonte: Ministério da Ecologia e Meio Ambiente, "Políticas e Ações da China para Enfrentar as Mudanças Climáticas - Relatório Anual 2025," english.mee.gov.cn. Para os compradores globais, isso cria um duplo risco: interrupção episódica do fornecimento quando instalações não conformes são obrigadas a paralisar as operações, e um repasse de custos sustentado de produtores que investem em tratamento de efluentes e controles de emissões. Para mitigar esses desafios, os compradores globais estão explorando opções alternativas de fornecimento, particularmente de fabricantes indianos como Aadhunik Industries, Muby Chemicals e Anmol Chemicals. No entanto, os esforços de diversificação permanecem limitados, pois a China continua a dominar a produção, tornando difícil compensar totalmente os riscos associados à sua concentração de oferta.

Escrutínio regulatório sobre bebidas energéticas

A regulamentação de bebidas energéticas permanece uma restrição direta, pois essa categoria ainda responde pela maior parcela das aplicações no mercado de glucuronolactona. Uma onda regulatória na Europa está restringindo diretamente o mercado que representa a maior parcela da demanda por glucuronolactona. A Polônia proibiu a venda de bebidas energéticas a menores com vigência a partir de janeiro de 2024; a Romênia adotou medida semelhante em 2024; a Hungria e a Bulgária seguiram o mesmo caminho em meados e no final de 2025, respectivamente; e o Departamento de Saúde e Assistência Social do Reino Unido abriu uma consulta em setembro de 2025 sobre a proibição de vendas a menores de 16 anos[3]Fonte: Departamento de Saúde e Assistência Social do Reino Unido, "Proibição da Venda de Bebidas Energéticas com Alto Teor de Cafeína a Crianças," gov.uk. Essas ações não removem a glucuronolactona das formulações, mas estreitam a base de consumidores disponível para os formatos tradicionais de entrega com alto teor de cafeína. As marcas estão respondendo com uma mudança em direção a bebidas posicionadas para adultos e lançamentos com teor reduzido de açúcar que suavizam a imagem clássica das bebidas energéticas. Isso ajuda a manter a demanda, mas também eleva os custos de desenvolvimento e desacelera o crescimento de volume em alguns mercados europeus.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Líquido Ganha Velocidade com a Expansão da Demanda por RTD

O pó deteve 64,27% da participação do mercado de glucuronolactona em 2025, refletindo seu papel consolidado em cápsulas, comprimidos, sachês e pré-misturas a granel utilizadas por fabricantes de bebidas. O formato permanece preferido por ser mais fácil de transportar, mais simples de armazenar e mais preciso para dosagem na produção de grau farmacêutico e de suplementos. A forma em pó oferece vida útil prolongada e estabilidade, tornando-a uma escolha preferida para fabricantes que buscam manter a qualidade do produto ao longo do tempo. Sua versatilidade na mistura com outros ingredientes aumenta ainda mais sua adoção em aplicações como bebidas energéticas, suplementos alimentares e alimentos funcionais. O segmento de pó também se beneficia da relação custo-efetividade na produção em larga escala, o que atrai fabricantes que buscam alcançar preços competitivos no mercado.

O líquido tem projeção de crescimento a um CAGR de 6,1% até 2031, colocando-o à frente tanto do mercado total de glucuronolactona quanto do segmento de pó. O crescimento mais rápido decorre da forte mudança em direção aos formatos prontos para beber, especialmente bebidas energéticas com zero açúcar e shots funcionais. O HOWTIAN Group, que produz 2.000 toneladas de D-glucuronolactona anualmente, promove explicitamente sua solubilidade compatível com líquidos e neutralidade de sabor como vantagens de formulação para marcas de bebidas Prontas para Beber (RTD). A vantagem da forma líquida também se estende a pós efervescentes e formatos solúveis em sachê direcionados à recuperação esportiva e nutrição para gamers, ambos os quais exigem dissolução rápida.

Por Aplicação: Suplementos Reduzem a Diferença em Relação às Bebidas Energéticas

As Bebidas Energéticas responderam por 42,38% do mercado de glucuronolactona em 2025, e essa liderança ainda reflete a profunda integração do ingrediente com cafeína e taurina nas formulações convencionais. O segmento se beneficia da escala, pois grandes marcas de bebidas continuam a expandir a distribuição e a renovar as linhas de produtos para ocasiões de foco, hidratação e recuperação. Farmacêuticos, Cosméticos e Cuidados Pessoais, e Alimentos e Bebidas permanecem aplicações menores, mas adicionam estabilidade porque sua demanda está vinculada a diferentes alegações de desempenho e ciclos de compra. Essa combinação mantém o mercado de glucuronolactona longe de depender inteiramente de um único uso final, mesmo que as bebidas ainda ditem o ritmo.

Suplementos Alimentares e Nutracêuticos tem previsão de crescimento a um CAGR de 7,28% até 2031, tornando-o a aplicação de crescimento mais rápido no tamanho do mercado de glucuronolactona. O crescimento é apoiado por novos formatos de entrega, como gomas, bebidas funcionais e comprimidos efervescentes, que ampliam o acesso dos consumidores e se alinham ao lado premium do setor de glucuronolactona. O crescente foco dos consumidores em saúde e bem-estar, aliado ao aumento da conscientização sobre os potenciais benefícios da glucuronolactona, como desintoxicação e potencialização de energia, está impulsionando a demanda neste segmento. Além disso, a tendência crescente de nutrição personalizada e a adoção da glucuronolactona em formulações direcionadas a preocupações específicas de saúde, como saúde hepática e função cognitiva, estão impulsionando ainda mais seu crescimento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte deteve 37,08% da participação do mercado de glucuronolactona em 2025, tornando-se o maior centro regional de demanda. Os Estados Unidos impulsionam a maior parte desse volume por meio de sua grande base de bebidas energéticas, rede madura de varejo de nutrição esportiva e demanda constante por suplementos de bem-estar diário. A parceria entre Anheuser-Busch e 1st Phorm mostrou como as bebidas energéticas e a nutrição esportiva estão se aproximando cada vez mais no mercado. A região também mantém uma vantagem sobre a Europa porque os Estados Unidos não possuem restrição federal de idade ou limite de cafeína para bebidas energéticas, o que preserva uma base endereçável mais ampla.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 6,25% até 2031, tornando-se o mercado regional de crescimento mais rápido e o principal motor de crescimento para o mercado de glucuronolactona. A China permanece central por combinar uma grande base de fabricação com demanda doméstica crescente por bebidas energéticas, suplementos e intermediários de grau farmacêutico. A Índia está emergindo como um nó secundário de fornecimento, com demanda doméstica por nutracêuticos em crescimento e produtores químicos locais ampliando suas ofertas de ingredientes especiais. O Japão adiciona um canal premium porque a conformidade rigorosa com os regulamentos de alimentos funcionais e suplementos apoia vendas de maior valor e grau farmacêutico. A América do Sul e o Oriente Médio e África ainda contribuem com uma parcela menor hoje, mas as redes de distribuição orientadas à exportação já ativas nessas regiões sugerem uma plataforma melhor para a futura expansão do mercado de glucuronolactona.

A Europa permanece um mercado importante para demanda de alimentos, farmacêuticos e ingredientes especiais, mas as regulamentações estão se tornando cada vez mais restritivas. Até 2025, vários países europeus já haviam restringido a venda de bebidas energéticas a menores, e a consulta do Reino Unido publicada em setembro de 2025 apontou para pressão adicional à frente. Isso está impulsionando a inovação em direção a bebidas funcionais voltadas para adultos que mantêm o conjunto de ingredientes enquanto suavizam o rótulo de bebida energética. A mudança da Jungbunzlauer para Illinois em 2025 também mostrou que fornecedores com sede na Europa estão deslocando suas pegadas de produção para fora a fim de reduzir o risco de concentração regional.

Cenário Competitivo

O mercado de glucuronolactona permanece moderadamente fragmentado, com produtores chineses competindo agressivamente em preço, volume e graus de pureza disponíveis. Fornecedores como HOWTIAN Group, Foodchem International, Anhui Fubore, Hefei TNJ Chemical, Fengchen Group e Zouping Mingxing operam em um cenário competitivo onde nenhum player único domina todos os usos finais. O HOWTIAN fortaleceu sua posição ao combinar fornecimento de grau farmacêutico com mensagens de sustentabilidade e operações auditáveis, atraindo compradores ocidentais que buscam fornecimento rastreável. Fornecedores de origem europeia como Jungbunzlauer, Roquette e Merck KGaA competem pelo segmento premium, oferecendo portfólios de aplicação mais amplos, suporte regulatório e relacionamentos estabelecidos com clientes.

A aquisição pela Jungbunzlauer de uma instalação de fabricação em Illinois em novembro de 2025 marcou um movimento estratégico significativo, fornecendo à empresa seu primeiro local de produção nos EUA e apoiando a localização da cadeia de suprimentos. Sua aquisição anterior da Alliance Gums and Industries em 2024 demonstrou ainda mais um plano mais amplo para aprimorar as capacidades de formulação em aplicações de bebidas e nutrição. Players menores como Actylis e Niran Bio estão se concentrando em profundidade de serviço, acesso regional e especialização em produtos químicos finos, em vez de se engajar em guerras de preços diretas. Padrões de certificação como ISO 22000 e FSSC 22000 também estão se tornando cada vez mais críticos, elevando a barreira de entrada para fornecedores que carecem de infraestrutura abrangente de conformidade com alimentos e suplementos.

A principal oportunidade para a competição futura reside no trabalho de formulação específico por aplicação, em vez de expandir a capacidade de commodities a granel. Formatos de liberação controlada, produtos premium de recuperação e misturas de suplementos multifuncionais oferecem aos fornecedores uma chance melhor de se diferenciar do que depender exclusivamente de vendas a granel. Isso é particularmente importante à medida que o poder de compra dos compradores permanece forte, mantendo as margens sob pressão em grande parte do mercado de glucuronolactona. Fornecedores que combinam garantia de pureza, suporte à documentação e orientação de formulação estão melhor posicionados do que aqueles que competem exclusivamente por preço. Consequentemente, o mercado permanece ativo e competitivo, com diferenciação técnica limitada hoje, mas com claro potencial para estratégias de ingredientes de marca no futuro.

Líderes do Setor de Glucuronolactona

Jungbunzlauer Suisse AG

Roquette Frères

Merck KGaA (MilliporeSigma)

Foodchem International Corporation

Hubei Yitai Pharmaceutical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Monster Energy lançou novos sabores patrióticos de verão, incluindo Juice Monster Strawberry Lemonade e Ultra Red, White & Blue Razz, em celebração ao 250º aniversário dos Estados Unidos. A marca utiliza glucuronolactona e cafeína em suas linhas de bebidas energéticas para ajudar a reduzir a fadiga, melhorar o foco cognitivo e apoiar a desintoxicação metabólica.

- Novembro de 2025: A Jungbunzlauer adquiriu uma instalação de fabricação em Thomson, Illinois, da International Flavors and Fragrances, marcando o primeiro local de produção da empresa nos EUA. O local apoia seu portfólio mais amplo de ingredientes especiais e faz parte de sua estratégia de localização da cadeia de suprimentos na América do Norte.

- Março de 2024: A Nutraceutical Corporation, um fabricante e comercializador líder de suplementos nutricionais e alimentares, lançou uma nova linha de produtos,

GlucoFlex,

contendo Glucuronolactona. Este suplemento inovador foi desenvolvido para apoiar a saúde articular e o bem-estar geral. O produto foi lançado em resposta à crescente demanda dos consumidores por soluções naturais de saúde.

Escopo do Relatório Global do Mercado de Glucuronolactona

A glucuronolactona é um carboidrato de ocorrência natural e um subproduto do metabolismo da glicose no fígado humano. É conhecida principalmente como um ingrediente popular em bebidas energéticas e suplementos alimentares, adicionada para ajudar a combater a fadiga e apoiar o desempenho cognitivo.

O mercado de glucuronolactona é segmentado por forma, aplicação e geografia. Com base na forma, o mercado foi segmentado em pó e líquido. Por aplicação, o mercado é segmentado em bebidas energéticas, suplementos alimentares e nutracêuticos, farmacêuticos, cosméticos e cuidados pessoais, e alimentos e bebidas. Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD).

| Pó |

| Líquido |

| Bebidas Energéticas |

| Suplementos Alimentares e Nutracêuticos |

| Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Alimentos e Bebidas |

| América do Norte | Estados Unidos |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Bebidas Energéticas | |

| Suplementos Alimentares e Nutracêuticos | ||

| Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Alimentos e Bebidas | ||

| Por Geografia | América do Norte | Estados Unidos |

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de glucuronolactona até 2031?

O mercado de glucuronolactona tem previsão de atingir USD 478,38 milhões até 2031, ante USD 378,05 milhões em 2026, a um CAGR de 4,82% ao longo de 2026-2031.

Qual aplicação lidera a demanda atual por glucuronolactona?

As bebidas energéticas lideram a demanda atual, com uma participação de 42,38% em 2025, porque o ingrediente permanece uma parte padrão das formulações convencionais de estimulantes e bebidas funcionais.

Por que a glucuronolactona líquida está ganhando tração?

O líquido tem previsão de crescimento a um CAGR de 6,06% porque os lançamentos de bebidas prontas para beber com zero açúcar e os shots funcionais estão criando mais demanda por ingredientes solúveis e de sabor neutro.

Qual região é o maior comprador atualmente?

A América do Norte é o maior comprador regional, com 37,08% de participação em 2025, apoiada por uma grande base de bebidas energéticas nos EUA e canais de varejo de nutrição esportiva bem desenvolvidos.

Página atualizada pela última vez em: