Isoflavone-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

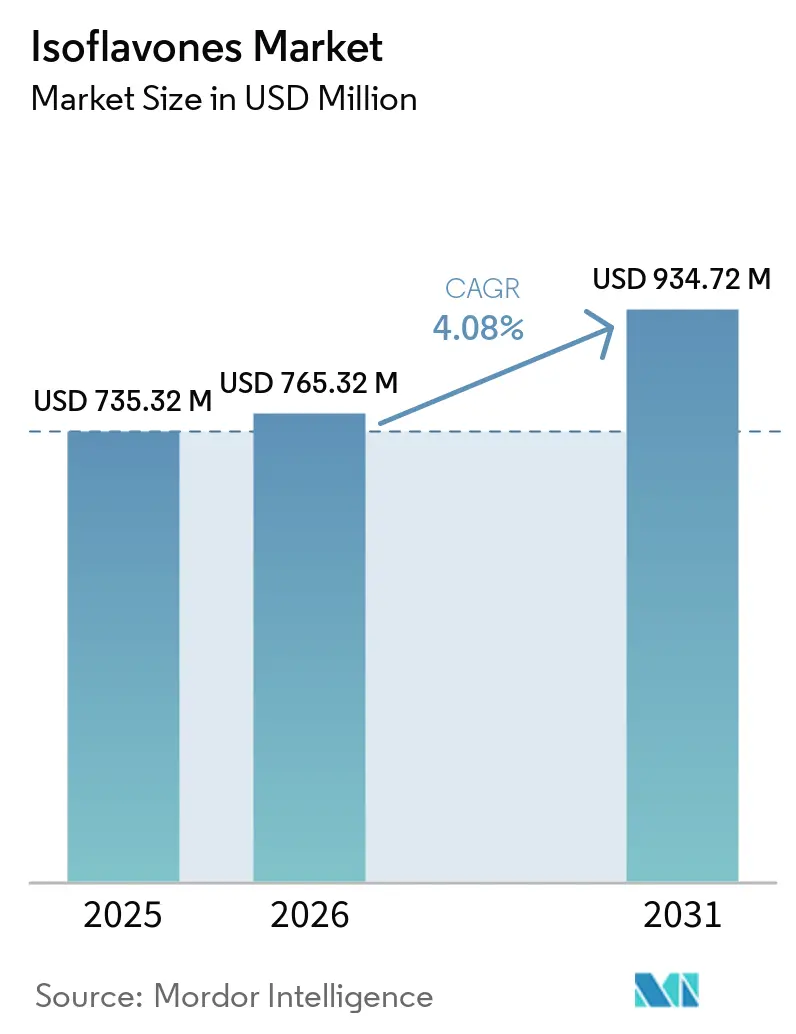

| Marktgröße (2026) | 765.32 Millionen US-Dollar |

| Marktgröße (2031) | 934.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

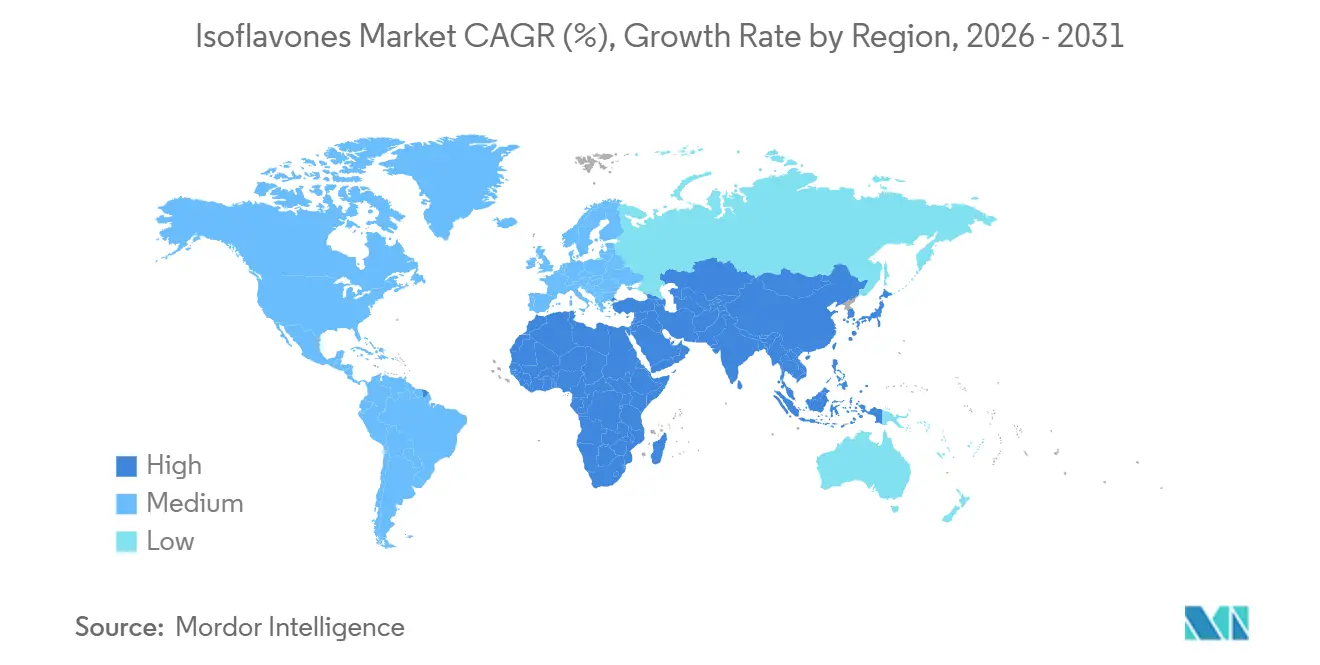

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Isoflavone-Marktanalyse von Mordor Intelligence

Die Größe des globalen Isoflavone-Marktes wird voraussichtlich von USD 735,32 Millionen im Jahr 2025 auf USD 765,32 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,08 % über 2026–2031 USD 934,72 Millionen erreichen. Da sich die Verbraucherpräferenzen in Richtung pflanzenbasierter Lösungen verschieben und die klinischen Validierungen von Gesundheitsvorteilen zunehmen, erschließt sich der globale Isoflavone-Markt eine bedeutende Nische innerhalb des breiteren Bereichs funktioneller Inhaltsstoffe. Isoflavone verbinden auf einzigartige Weise die Bereiche Nahrungsergänzungsmittel, Pharmazeutika und Kosmetika. Diese sektorübergreifende Präsenz schützt sie nicht nur vor der zyklischen Natur eines einzelnen Sektors, sondern ebnet auch den Weg für diversifiziertes Wachstum. Regulierungsbehörden zeigen eine größere Akzeptanz gegenüber pflanzenbasierten bioaktiven Inhaltsstoffen, und wesentliche Verbesserungen bei Extraktionstechnologien haben sowohl die Bioverfügbarkeit als auch die kommerzielle Tragfähigkeit von Isoflavon-Produkten verbessert [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Verordnung (EU) 2015/2283," efsa.onlinelibrary.wiley.com. Mit Fortschritten bei Extraktionstechnologien und verbesserter Bioverfügbarkeit steigt die Produktwirksamkeit. Demografische Trends, insbesondere die alternde Bevölkerung in Nordamerika und dem Asien-Pazifik-Raum, treiben die Einführung von Isoflavonen in Anwendungen voran, die von Herz-Kreislauf- und Knochengesundheit bis hin zu Wechseljahresbeschwerden reichen. Unterdessen werden die Kosmetikindustrie und funktionelle Getränke zu fruchtbarem Boden für Innovationen, wobei sowohl Pulver- als auch Flüssigformate auf unterschiedliche Arbeitsabläufe zugeschnitten werden. Die Wettbewerbslandschaft ist mäßig fragmentiert, was es mittelgroßen Spezialextraktoren ermöglicht, ihre Nische zu erschließen und zu verteidigen.

Wichtigste Erkenntnisse des Berichts

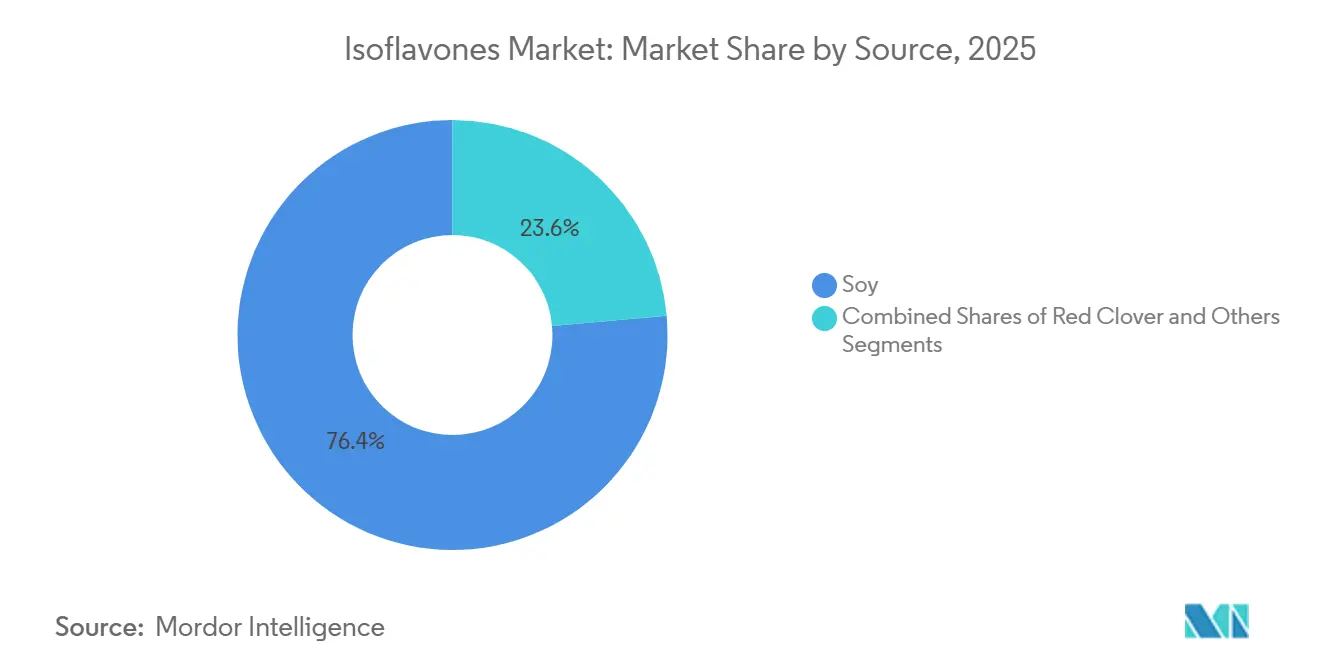

- Nach Quelle erfasste Soja im Jahr 2025 einen Marktanteil von 76,43 % am Isoflavone-Markt, während Rotklee mit einem CAGR von 5,33 % bis 2031 das Wachstum anführt.

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 63,21 %, während Flüssigformate voraussichtlich mit einem CAGR von 5,11 % bis 2031 expandieren werden, insbesondere im Asien-Pazifik-Raum.

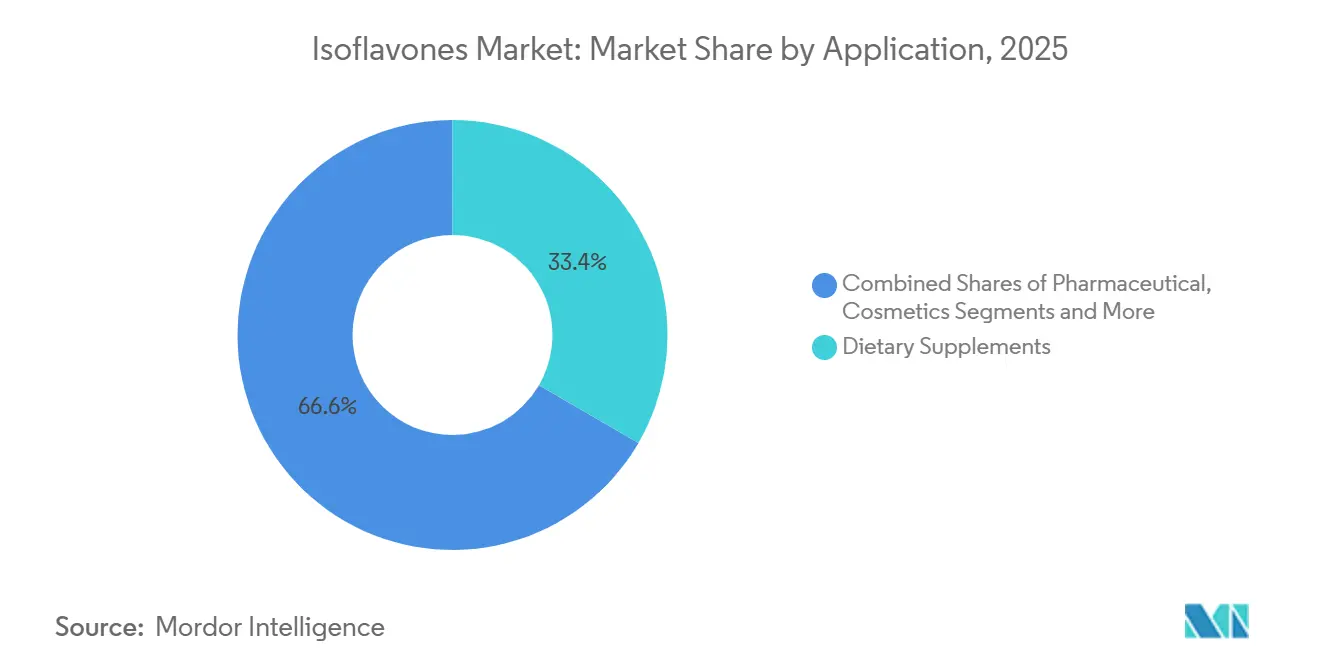

- Nach Anwendung entfielen auf Nahrungsergänzungsmittel 33,37 % des Wertes im Jahr 2025, wobei Kosmetika mit einem CAGR von 5,33 % über 2026–2031 das schnellste Tempo aufweisen.

- Nach Geografie führte Nordamerika mit einem Anteil von 32,45 % im Jahr 2025, aber der Asien-Pazifik-Raum ist mit einem CAGR von 5,01 % bis 2031 für den schnellsten Anstieg positioniert, angetrieben durch die steigende Nachfrage der Mittelschicht und die heimische Produktion in China und Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Isoflavone-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für natürliche, pflanzenbasierte Inhaltsstoffe | +1.2% | Global, mit konzentrierter Nachfrage in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Isoflavonen in Nahrungsergänzungsmitteln und Produkten zur präventiven Gesundheitsversorgung | +1.5% | Global; am stärksten in Nordamerika, Japan und Deutschland | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Extraktionstechniken, Steigerung von Reinheit und Bioverfügbarkeit | +0.9% | Global, mit Forschungs- und Entwicklungszentren in Brasilien, China und Südkorea | Mittelfristig (2–4 Jahre) |

| Einsatz in Kosmetika für Anti-Aging, Hautstraffung, Faltenreduktion und Sonnenschutz | +0.8% | Asien-Pazifik und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ankurbelung der Nachfrage nach isoflavonangereichertem Tierfutter zur Verbesserung der Tiergesundheit | +0.5% | Asien-Pazifik, Nordamerika, Ausstrahlungseffekte auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Einfluss traditioneller asiatischer Ernährungsgewohnheiten | +0.6% | Kernregion Asien-Pazifik; diasporagetriebene Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für natürliche, pflanzenbasierte Inhaltsstoffe

Angetrieben durch eine wachsende Verbraucherpräferenz für natürliche, pflanzenbasierte Inhaltsstoffe erlebt der globale Isoflavone-Markt einen Nachfrageschub, insbesondere bei Nahrungsergänzungsmitteln und funktionellen Lebensmitteln. Klinische Studien unterstreichen die Bedeutung von Isoflavonen für die Unterstützung der Herz-Kreislauf-Gesundheit, die Stärkung der Knochen und die Behandlung von Wechseljahresbeschwerden. Darüber hinaus fördern Ernährungsrichtlinien in wichtigen Märkten, wie den Vereinigten Staaten, sojabasierte Lebensmittel als wesentliche Bestandteile gesünderer Ernährungsgewohnheiten. Diese Unterstützung wird durch das umfangreiche Ausmaß der globalen Sojaproduktion gestärkt, das eine zuverlässige und kostengünstige Rohstoffversorgung gewährleistet – eine Fähigkeit, die von konkurrierenden Pflanzenquellen nicht erreicht wird. Die Kombination aus wachsendem Gesundheitsbewusstsein der Verbraucher, gut etablierten landwirtschaftlichen Lieferketten und zunehmender wissenschaftlicher Validierung positioniert Isoflavone als bedeutenden Beitrag zum Übergang zu pflanzenbasierter Ernährung und funktionellem Wohlbefinden. Wichtig ist, dass dieser Trend nicht allein durch die Verbrauchernachfrage angetrieben wird, sondern auch durch politische Initiativen unterstützt wird, wobei Regierungen pflanzenorientierte Ernährungsweisen als Teil von Strategien zur öffentlichen Gesundheit befürworten. Infolgedessen etablieren sich Isoflavone als kritischer Inhaltsstoff in der sich entwickelnden Landschaft der funktionellen Ernährung und Wellnessinnovation.

Wachsende Nachfrage nach Isoflavonen in Nahrungsergänzungsmitteln und Produkten zur präventiven Gesundheitsversorgung

Angetrieben durch das Streben einer alternden Bevölkerung nach natürlichen Heilmitteln erlebt der globale Isoflavone-Markt ein erhebliches Wachstum, insbesondere bei Nahrungsergänzungsmitteln und der präventiven Gesundheitsversorgung. Diese Heilmittel befassen sich mit der Wechseljahresgesundheit, dem Knochenschutz und dem kardiometabolischen Management. Die klinische Forschung erweitert den Anwendungsbereich für Isoflavone. Insbesondere verknüpfen Studien des Nationalen Gesundheitsinstituts den Sojakonsum mit einem reduzierten Risiko für neurokognitive Störungen. Darüber hinaus zeigt fermentiertes Soja noch ausgeprägtere Schutzvorteile, was auf neue Möglichkeiten im Bereich der Gehirngesundheit hinweist, die über seine traditionellen Anwendungen hinausgehen. Die enorme Größe des europäischen Marktes für präventive Gesundheit unterstreicht das kommerzielle Potenzial von Isoflavonen. Die Herausforderung durch inkonsistente Equol-Konversionsraten in verschiedenen Bevölkerungsgruppen treibt jedoch Innovationen hin zu personalisierten, mikrobiomfokussierten Formulierungen voran. Diese Trends unterstreichen die entscheidende Rolle von Isoflavonen in der Zukunft der präventiven Gesundheitsversorgung, indem sie wissenschaftliche Validierung mit wachsender Verbrauchernachfrage nach pflanzenbasiertem Wohlbefinden verbinden. Dieser Schwung wird durch die Ausrichtung klinischer Erkenntnisse und wachsendes Verbraucherbewusstsein weiter unterstützt, was die Produktentwicklung beschleunigt. Da Unternehmen Personalisierung in ihre Nahrungsergänzungsstrategien integrieren, sind Isoflavone positioniert, um von spezialisierten botanischen Extrakten zu weit verbreiteten funktionellen Gesundheitslösungen zu werden.

Fortschritte bei Extraktionstechniken, Steigerung von Reinheit und Bioverfügbarkeit

Fortschritte bei Extraktionstechniken gestalten den Isoflavone-Markt neu, senken die Produktionskosten und verbessern gleichzeitig die Funktionalität der Inhaltsstoffe. Durchbrüche wie die Multi-Enzym-Katalyse und die mikrowellenunterstützte Extraktion liefern überlegene Konversionsraten und schnellere Verarbeitungszeiten, wodurch die industrielle Produktion effizienter und kommerziell tragfähiger wird. Innovationen der Kreislaufwirtschaft, die den Proteingehalt erhalten und gleichzeitig hochwertige Isoflavone extrahieren, stärken die Nachhaltigkeitsnachweise weiter und schaffen duale Einnahmequellen. Diese Entwicklungen verbessern nicht nur die Aglykon-Reinheit und Bioverfügbarkeit, sondern schärfen auch die Produktdifferenzierung im Nahrungsergänzungsmittelkanal und positionieren Isoflavone als effektivere und wettbewerbsfähigere Lösung. Da die Technologie die Leistungsanforderungen weiter erhöht, werden Unternehmen, die in fortschrittliche Extraktionsplattformen investieren, eine stärkere Marktpositionierung sichern. Dieser innovationsgetriebene Schwung bereitet den Boden dafür, dass sich Isoflavone zu einem erstklassigen, wissenschaftlich fundierten Inhaltsstoff in der präventiven Gesundheitsversorgung und funktionellen Ernährung entwickeln.

Einsatz in Kosmetika für Anti-Aging, Hautstraffung, Faltenreduktion und Sonnenschutz

Isoflavone gewinnen in der Kosmetikindustrie an Bedeutung und wechseln von ihren traditionellen phytoöstrogenen Rollen zu fortgeschrittenen Anwendungen wie Anti-Aging, Hautstraffung, Faltenreduktion und Sonnenschutz. Klinische Studien heben die Wirksamkeit der Equol-Produktion hervor, einem wichtigen Metaboliten von Isoflavonen, bei der Verbesserung der Hautfeuchtigkeit und der Reduzierung sichtbarer Alterungszeichen, was es für Verbraucher sehr attraktiv macht. Insbesondere variiert die Equol-Prävalenz geografisch, wobei ostasiatische Bevölkerungsgruppen höhere Raten im Vergleich zu westlichen Märkten aufweisen. Diese demografische Erkenntnis ist für Marken entscheidend und beeinflusst sowohl die Produktentwicklung als auch die Marketingstrategien. Diese Faktoren haben den Wandel hin zu mikrobiombewussten und personalisierten Hautpflegelösungen vorangetrieben und Isoflavone als einzigartigen Inhaltsstoff im Schönheits- und Wellnesssektor positioniert. Da Kosmetikunternehmen klinische Validierung mit verbraucherorientierter Innovation verbinden, etablieren sich Isoflavone als Eckpfeiler erstklassiger Hautpflegeportfolios und bieten wissenschaftlich validierte Lösungen, die der wachsenden Nachfrage nach natürlichen, funktionellen und individualisierten Schönheitsprodukten gerecht werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allergische Reaktionen und Empfindlichkeiten im Zusammenhang mit sojabasierten Isoflavonen | -0.4% | Global; stärkere Auswirkungen in Nordamerika und Europa, wo die Meldung von Sojaallergien systematisch erfolgt | Kurzfristig (≤ 2 Jahre) |

| Strenge und unterschiedliche regulatorische Hürden für isoflavonhaltige Produkte | -0.6% | Europa (insbesondere Frankreich, Deutschland); Ausstrahlungseffekte auf andere Exportmärkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit in aufstrebenden Regionen | -0.3% | Naher Osten, Afrika und Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Sensorische Herausforderungen bei der Integration von Isoflavonen | -0.2% | Global, am stärksten bei Lebensmittel- und Getränkeanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergische Reaktionen und Empfindlichkeiten im Zusammenhang mit sojabasierten Isoflavonen

Im globalen Markt stehen sojabasierte Isoflavone vor Herausforderungen aufgrund ihrer Assoziation mit Allergenempfindlichkeiten. Die Lebensmittel- und Arzneimittelbehörde (FDA) klassifiziert Soja unter den „Big 9”-Lebensmittelallergenen. Obwohl die tatsächliche Prävalenz von Sojaallergien gering ist, schafft das gestiegene Verbraucherbewusstsein für den Allergen-Status von Soja eine Wahrnehmungsherausforderung. Dies ist besonders bei Mainstream-Lebensmittel- und Getränkeanwendungen evident, wo Formulierer Funktionalität mit dem Risiko der Verbrauchervermeidung abwägen müssen. Regulierungsbehörden haben strenge Anforderungen an die Allergenkennzeichnung und Risikobewertungen für sojahaltige Produkte eingeführt, was die Betriebskosten erhöht und kleinere Hersteller möglicherweise davon abhält, in den Markt einzutreten [2]Quelle: Lebensmittel- und Arzneimittelbehörde, "Reform der GRAS-Regel der FDA," fda.gov. Infolgedessen gewinnen Rotklee-Isoflavone als sojafreie Alternative in Nahrungsergänzungsmitteln an Bedeutung und sprechen Verbraucher mit Empfindlichkeiten an. Gleichzeitig beginnen neue Analysemethoden, wie die komponentenaufgelöste Diagnostik, zwischen allergenen Sojaproteinen und nicht-allergenen Isoflavonfraktionen zu unterscheiden. Diese Entwicklung bietet Potenzial für präzisere Produktaussagen. Diese Differenzierung wurde jedoch noch nicht vollständig in der Verbraucherkommunikation genutzt, was eine Chance für Inhaltsstoffhersteller darstellt, Narrative neu zu gestalten und allergenbedingte Herausforderungen anzugehen.

Strenge und unterschiedliche regulatorische Hürden für isoflavonhaltige Produkte

Der globale Isoflavone-Markt steht vor Herausforderungen durch strenge und inkonsistente regulatorische Hürden, die ein fragmentiertes Umfeld schaffen, das die Produktentwicklung und den Vertrieb erschwert. In Europa variieren die nationalen Standards erheblich: Frankreich setzt konservative toxikologische Schwellenwerte durch, während Deutschland restriktive Aufnahmeempfehlungen vorschreibt. Diese Unterschiede erfordern von den Herstellern häufige Neuformulierungen von Produkten und Überarbeitungen der Kennzeichnungsstrategien, was die Compliance-Kosten erhöht und Innovationen hemmt. Das Fehlen einheitlicher positiver Listen auf Ebene der Europäischen Union für botanische Substanzen sowie ungelöste Gesundheitsaussagen fügen weitere Unsicherheit hinzu. Unternehmen müssen einen komplexen regulatorischen Rahmen navigieren, der die Skalierbarkeit einschränkt. Außerhalb Europas nimmt die regulatorische Kontrolle weltweit zu. Die bevorstehende Änderung der FDA-Politik im März 2025, die selbstbestätigte GRAS-Bestimmungen abschaffen wird, führt zu zusätzlichen Belastungen, indem sie eine verbesserte Sicherheitsdokumentation erfordert und die Produktentwicklungszyklen um 12–18 Monate verlängert [3]Quelle: US-Ministerium für Gesundheit und Soziale Dienste, "Rotklee," nccih.nih.gov. Diese Politikänderung wird voraussichtlich die Produktentwicklungszeiträume um 12 bis 18 Monate verlängern und erhebliche Herausforderungen für Inhaltsstofflieferanten schaffen. Diese regulatorischen Komplexitäten schränken das Marktwachstum ein, erhöhen die operativen Risiken und verhindern, dass Isoflavonproduzenten die wachsende Verbrauchernachfrage nach pflanzenbasierten funktionellen Inhaltsstoffen vollständig nutzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Sojas Skalenvorteil im Kontrast zur funktionellen Attraktivität von Rotklee

Im Jahr 2025 wird Soja voraussichtlich seine Dominanz im globalen Isoflavone-Markt mit einem erheblichen Anteil von 76,43 % aufrechterhalten. Diese Vormachtstellung wird durch eine gut etablierte globale Lieferkette und jahrzehntelange klinische Empfehlungen gestützt, insbesondere in Bereichen wie Herz-Kreislauf-Gesundheit, Knochenstoffwechsel und Behandlung von Wechseljahresbeschwerden. Regulatorische Empfehlungen, wie die Genehmigung der Lebensmittel- und Arzneimittelbehörde einer sojaproteinbezogenen Gesundheitsaussage bezüglich koronarer Herzerkrankungen, stärken Sojas Glaubwürdigkeit und Marktposition weiter. Die drei Kern-Isoflavone in Soja, Genistein, Daidzein und Glycitein, besitzen ein klar definiertes Bioaktivitätsprofil, das Formulierern Vertrauen in ihre konsistente Wirksamkeit einflößt. Darüber hinaus verbessern fortschrittliche biotechnologische Methoden, einschließlich CRISPR-assoziiertem Protein 9 und markergestützter Selektion, die Isoflavonkonzentrationen in Sojabohnensorten und unterstreichen Sojas fest verwurzelte, aber dynamisch evolvierende Führungsrolle durch Innovation.

Im Gegensatz dazu gewinnt Rotklee schnell an Bedeutung, mit Prognosen, die eine robuste Expansion mit einem jährlichen Wachstum von 5,33 % bis 2031 anzeigen. Seine überlegene Isoflavondichte im Vergleich zu Soja macht ihn zu einem erstklassigen Kandidaten für Nahrungsergänzungsformulierungen, die eine effiziente Dosierung und Tierfutteranwendungen priorisieren. Während regulatorische Unsicherheiten bestehen bleiben, insbesondere mit Aufnahmeobergrenzen, die niedriger als bei Soja festgelegt werden, bleibt die Verbrauchernachfrage stark. Dies ist besonders bei denjenigen evident, die sojafreie Optionen für die Wechseljahresgesundheit suchen. Hersteller, die ihre Inhaltsstoffportfolios diversifizieren und allergenbedingte Herausforderungen mindern wollen, unterstützen zunehmend Rotklee. Dieser Schwung wird durch ein wachsendes Interesse an diversifizierten Lieferketten weiter angetrieben. Unterdessen erhalten andere Quellen wie Kudzu, Kichererbsen und Hülsenfruchtmischungen, obwohl noch Nischenprodukte, verstärkte Forschungs- und Entwicklungsaufmerksamkeit, was Rotklee an die Spitze eines breiteren Wandels hin zu funktionellen, nicht-sojabasierten Isoflavon-Innovationen positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Vielseitigkeit von Pulver führt, während Flüssigformate kommerziellen Auftrieb gewinnen

Im Jahr 2025 wird die Pulverform voraussichtlich den globalen Isoflavone-Markt dominieren und einen beherrschenden Anteil von 63,21 % halten. Diese Überlegenheit ergibt sich aus ihrer Anpassungsfähigkeit; Pulver lassen sich mühelos in Tabletten, Kapseln, Proteinanreicherungen, kosmetische Wirkstoffe und Tierfuttervorgemische integrieren. Die steigende Präferenz für aglykonangereicherte Soja-Isoflavonpulver transformiert das Premiumsegment des Nahrungsergänzungsmittelmarktes und bietet verbesserte Absorption und erhöhte Plasmakonzentrationen gegenüber traditionellen Glykosidpulvern. Während Herausforderungen wie erhöhte Enzymkosten und komplizierte Reinigungsprozesse bestehen bleiben, mildern Innovationen in Multi-Enzym-Systemen diese Probleme zunehmend. Darüber hinaus stärken erhöhte Reinheitsgrade die Stellung des Pulvers in der Pharmaindustrie, wo Konsistenz und Compliance von größter Bedeutung sind, und festigen seinen Status als das kommerziell am stärksten etablierte Format.

Andererseits sind flüssige Formulierungen auf dem Vormarsch, mit einer prognostizierten jährlichen Wachstumsrate von 5,11 % bis 2031. Sie gewinnen in funktionellen Getränken und topischen Kosmetika an Boden. Im Bereich der Nahrungsergänzungsmittel treibt der Trend „Schönheit von innen” die Nachfrage nach trinkfertigen Formaten voran, insbesondere bei postmenopausalen Frauen. Unterdessen nutzen in der Kosmetik flüssige Seren und Emulsionen Isoflavone für ihre Vorteile bei Feuchtigkeit und Hautelastizität. Herausforderungen wie oxidativer Abbau in wasserbasierten Lösungen werden mit fortschrittlichen Verkapselungsmethoden wie Nanoträgersystemen und Cyclodextrinkomplexen angegangen. Diese Innovationen verlängern nicht nur die Haltbarkeit, sondern erhalten auch die Bioverfügbarkeit. Solche Fortschritte positionieren Flüssigformate als aufstrebende Kategorie, die die kommerzielle Landschaft von Isoflavonen über ihre traditionellen pulverzentrierten Anwendungen hinaus erweitert.

Nach Anwendung: Nahrungsergänzungsmittel verankern die Nachfrage, Kosmetika beschleunigen

Im Jahr 2025 führten Nahrungsergänzungsmittel die Nachfrage nach Isoflavonen an und hielten einen dominanten Anteil von 33,37 % am Anwendungsmarkt. Diese Bedeutung wird durch robuste klinische Belege gestützt, die Isoflavone bei der Behandlung von Wechseljahresbeschwerden, der Vorbeugung von Osteoporose, der Förderung der Herz-Kreislauf-Gesundheit und ihren potenziellen neuroprotektiven Vorteilen unterstützen. Pharmazeutika folgten als zweitgrößte Anwendung und nutzten die selektiven Östrogenrezeptormodulator-Eigenschaften von Isoflavonen für gezielte therapeutische Ergebnisse, die durch professionelle Leitlinien in Europa weiter validiert wurden. Eine bemerkenswerte Herausforderung im Nahrungsergänzungsbereich ist jedoch die begrenzte Equol-Konversion in westlichen Bevölkerungsgruppen, was die bioaktiven Vorteile für viele verringert. Dieser Mangel hat den Weg für kommerzielle Unternehmungen geebnet, insbesondere probiotisch ko-formulierte Produkte, die darauf abzielen, die Equol-Produktion zu steigern, und unterstreicht den Trend zur Personalisierung in der Nahrungsergänzungsinnovation.

Auf einer anderen Front entwickeln sich Kosmetika zur am schnellsten wachsenden Anwendung, mit Prognosen, die einen CAGR von 5,33 % bis 2031 anzeigen. Dieser Anstieg wird durch zunehmende Belege für die Vorteile von Isoflavonen bei Anti-Aging, Hautstraffung, Faltenreduktion und Lichtschutz angetrieben, wobei sowohl topische als auch einnehmbare Formen an Popularität gewinnen. Jenseits des Schönheitsbereichs finden Isoflavone Bedeutung in Tierfutter, insbesondere Rotklee-Isoflavone, die die Stickstoffverwertung und Faserverdauung bei Milchkühen verbessern. Während der Lebensmittel- und Getränkesektor eine schrittweise Einführung mit sojabasierten Proteingetränken, Sojamilch und Backwaren erlebt, die von Ernährungsempfehlungen profitieren, behindern sensorische Herausforderungen und Stabilitätsbedenken eine breitere Akzeptanz. Zusammenfassend lässt sich sagen, dass Nahrungsergänzungsmittel zwar ein Eckpfeiler für Isoflavone bleiben, der Kosmetiksektor jedoch schnell als der dynamischste Wachstumsbereich entsteht und Isoflavone an der Schnittstelle von Gesundheits-, Wellness- und Schönheitsfortschritten positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika den globalen Isoflavone-Markt mit einem Anteil von 32,45 %. Diese Vormachtstellung wird durch robuste regulatorische Empfehlungen und einen gut etablierten Einzelhandelsrahmen gestützt. Die Empfehlung der Lebensmittel- und Arzneimittelbehörde für Sojaprotein als Gesundheitsvorteil dient als wirksames Marketinginstrument. In Verbindung mit dem weitverbreiteten Zugang über Mainstream-Apotheken und Einzelhandelsgeschäfte verstärkt diese Empfehlung ihre Reichweite. Ernährungstrends in den Vereinigten Staaten und Kanada, mit einem Anstieg vegetarischer, veganer und flexitarischer Entscheidungen, treiben die Integration sojabasierter Inhaltsstoffe sowohl in Nahrungsergänzungsmitteln als auch in Lebensmitteln voran. Die Vereinigten Staaten führen mit über 75 % der regionalen Nachfrage, aber Kanada und Mexiko sind nicht weit dahinter und verzeichnen Wachstum, das durch Ernährungsrichtlinien angetrieben wird, die Soja als gesunde Proteinalternative fördern. Diese Mischung aus regulatorischer Unterstützung, sich entwickelnden Verbrauchergewohnheiten und einem soliden Vertriebsrahmen festigt Nordamerikas dominante Stellung in der globalen Arena.

Der Asien-Pazifik-Raum befindet sich auf einem rasanten Aufstieg, mit Prognosen, die einen CAGR von 5,01 % bis 2031 anzeigen. Diese Wachstumstrajektorie ist im traditionellen Sojakonsum, einer höheren Prävalenz der Equol-Produktion in asiatischen Bevölkerungsgruppen und einem aufstrebenden Nahrungsergänzungsmarkt in Ländern wie China, Japan, Südkorea und Indien verankert. Japan ist ein Leuchtturm der Sojainnovation, mit einer Nachfrage, die von konventionellen Lebensmitteln bis hin zu Nahrungsergänzungsmitteln und Getränken reicht. Südkorea reitet auf der Welle der Nachhaltigkeit und pflanzenbasierter Trends und erweitert seinen Sojamarkt weiter. Chinas umfangreiche Verarbeitungskapazitäten und der steigende Konsum von Sojaprodukten stärken den Aufwärtsschwung der Region. Unterdessen steigern Indiens Mittelschicht und südostasiatische Märkte allmählich ihre Sojaaufnahme, angetrieben durch eine wachsende Affinität für funktionelle Inhaltsstoffe. Diese Mischung aus kulturellen Bindungen an Soja und einem modernen Wellness-Schub positioniert den Asien-Pazifik-Raum als den dynamischsten Wachstumsknotenpunkt für Isoflavone.

Europa präsentiert einen Markt von strategischer Bedeutung, ist jedoch mit regulatorischen Nuancen verwoben. Diese Vorschriften begrenzen nicht nur die Verwendung von Nahrungsergänzungsmitteln in hohen Dosen, sondern katalysieren auch Innovationen bei lebensmitteläquivalenten Dosierungen. Deutschland verkörpert dieses Gleichgewicht: Während es strenge Aufnahmerichtlinien durchsetzt, gibt es eine bemerkenswerte Verbraucherbegeisterung für sojabasierte Lebensmittel und einen florierenden Apothekensektor für konforme Nahrungsergänzungsmittel. Die Europäische Behörde für Lebensmittelsicherheit bietet eine wissenschaftliche Grundlage für die Marktstabilität, auch wenn einzelne Nationen strengere Haltungen einnehmen. Während Südamerika in erster Linie als Soja-Ursprungszentrum dient, ist es kein dominanter Verbrauchsmarkt. Brasiliens Forschungseinrichtungen sind jedoch Pioniere bei Extraktionstechnologien mit globalen Auswirkungen. Der Nahe Osten und Afrika, obwohl derzeit das kleinste Marktsegment, erleben ein aufkeimendes Interesse an Premium-Nahrungsergänzungsmitteln, insbesondere in Golfregionen. Dieser Trend deutet auf eine vielversprechende Zukunft hin, die von einem erhöhten Verbraucherbewusstsein und einer gereiften Einzelhandelslandschaft abhängt.

Wettbewerbslandschaft

Im globalen Isoflavone-Markt stehen große Agrarprozessoren wie Archer Daniels Midland und Cargill im Wettbewerb mit spezialisierten Phytochemikalienunternehmen wie Tokiwa Phytochemical und Bio-gen Extracts. Sie stehen auch im Wettbewerb mit aufstrebenden asiatischen Produzenten, darunter Bio Actives Japan Corporation und Shanghai Honovo Chemical. Unternehmen differenzieren sich zunehmend durch proprietäre Extraktionstechnologien, die Erstellung produktspezifischer klinischer Belege und die Bedienung diverser Anwendungen von Nahrungsergänzungsmitteln und Kosmetika bis hin zu Tierfutter dank ihrer integrierten Fertigungsinfrastrukturen. Ein klarer Trend zur Konsolidierung ist erkennbar, unterstrichen durch Bunges Übernahme der Sojaproteinkonzentrat- und Sojaverarbeitungsoperationen von International Flavors & Fragrances im Jahr 2026. Dieser Schritt signalisiert eine strategische Ausrichtung der Infrastruktur im Rohstoffmaßstab mit den Ambitionen von Spezialinhaltsstoffen.

Es gibt ungenutztes Potenzial an der Schnittstelle von Präzisionsernährung und Isoflavon-Lieferung. Unternehmen wagen sich in Formulierungen, die standardisierte Isoflavone mit Probiotikastämmen kombinieren und die Equol-Produktion steigern. Diese Strategie bietet eine einzigartige Differenzierung, die noch nicht vollständig realisiert wurde. Große Akteure wie DSM-Firmenich, ausgestattet mit Mikrobiom-Expertise und einem vielfältigen bioaktiven Portfolio, sind bereit, diese Gelegenheit zu nutzen. Unterdessen können agile Unternehmen wie FutureCeuticals und NutriScience Innovations schnell mit agilen klinischen Studiendesigns adaptieren. Der Anstieg der Patentaktivität rund um mikrobielle Fermentation und enzymbasierte Synthese von Equol-Vorläufern deutet auf einen aufkeimenden Schwung für biotransformationsbasierte Isoflavon-Produkte hin und kündigt eine neue Innovationswelle an.

In Europa wird die Einhaltung regulatorischer Vorschriften zu einem entscheidenden Wettbewerbsvorteil. Der sich entwickelnde botanische Rahmen der Europäischen Behörde für Lebensmittelsicherheit und die Verordnung (EG) Nr. 1924/2006 über gesundheitsbezogene Angaben stellen erhebliche Markteintrittsbarrieren dar. Größere Unternehmen mit ihren etablierten Regulierungsabteilungen haben einen Vorteil bei der Bewältigung dieser Herausforderungen. Im Gegensatz dazu kämpfen kleinere Unternehmen mit der Skalierung über verschiedene Rechtsordnungen hinweg. Diese Landschaft gestaltet die Wettbewerbsdynamik neu und begünstigt diejenigen, die wissenschaftliche Glaubwürdigkeit mit regulatorischem Geschick und Vielseitigkeit über Anwendungen hinweg verbinden. Da sich der Markt weiterentwickelt, wird der Erfolg durch die Fähigkeit bestimmt, innovative Extraktions- und Biotransformationsmethoden mit klaren Produktaussagen und soliden Compliance-Strategien zu verbinden.

Marktführer der Isoflavone-Branche

Archer Daniels Midland

Cargill, Incorporated

DSM-Firmenich

International Flavors & Fragrances Inc.

Solbar Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: In einem strategischen Schritt zur Stärkung seiner Fertigungskapazitäten begann DSM-Firmenich mit dem Bau einer neuen Anlage in Parma, Italien. Diese hochmoderne Anlage wird sich auf die Herstellung von Aromen und funktionellen Mischungen spezialisieren.

- Februar 2025: Um die Produktionskapazität für seine TAURA-fruchtbasierten Inhaltsstoffe zu steigern, plant IFF, seine Anlage in Cedar Rapids, Iowa, um zusätzliche 47.000 Quadratfuß zu erweitern. Die umgestaltete Anlage soll bis Ende 2026 den Betrieb aufnehmen.

- Juni 2024: Otsuka Pharmaceutical Co., Ltd. führte seinen SOYJOY-Sojabarren in Südkorea ein und nutzte die Kraft ganzer Sojabohnen, um Nährstoffe wie pflanzenbasiertes Protein und Soja-Isoflavone zu liefern.

Umfang des globalen Isoflavone-Marktberichts

Isoflavone sind pflanzliche Verbindungen, die als Phytoöstrogene klassifiziert werden und hauptsächlich in Sojabohnen, Rotklee und anderen Hülsenfrüchten vorkommen, die die Östrogenaktivität im menschlichen Körper nachahmen.

Der globale Isoflavone-Markt ist nach Quelle, Anwendung, Form und Geografie segmentiert. Nach Quelle ist der Markt in Soja, Rotklee und Sonstige segmentiert. Nach Form ist der Markt in Pulver und Flüssigkeit segmentiert. Nach Anwendung ist der Markt in Nahrungsergänzungsmittel, Pharmazeutika, Kosmetika, Tierfutter sowie Lebens- und Genussmittel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Soja |

| Rotklee |

| Sonstige |

| Pulver |

| Flüssigkeit |

| Nahrungsergänzungsmittel |

| Pharmazeutika |

| Kosmetika |

| Tierfutter |

| Lebens- und Genussmittel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Soja | |

| Rotklee | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Nahrungsergänzungsmittel | |

| Pharmazeutika | ||

| Kosmetika | ||

| Tierfutter | ||

| Lebens- und Genussmittel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Isoflavone-Markt bis 2031 sein?

Die Größe des Isoflavone-Marktes wird voraussichtlich bis 2031 USD 934,72 Millionen auf der Grundlage eines CAGR von 4,08 % erreichen.

Welche Quelle dominiert das Angebot?

Soja macht 76,43 % des Wertes im Jahr 2025 aus und nutzt eine gut etablierte Ernte- und Extraktionsinfrastruktur.

Warum wächst der Asien-Pazifik-Raum am schnellsten?

Steigende Gesundheitsausgaben der Mittelschicht, traditionelle Sojadiäten und wachsende Extraktionskapazitäten treiben einen CAGR von 5,01 % bis 2031 an.

Was ist das wichtigste Wachstumssegment jenseits von Nahrungsergänzungsmitteln?

Kosmetika führen mit einem CAGR von 5,33 % bis 2031, da klinische Belege für Anti-Aging-Vorteile eine Premium-Positionierung untermauern.

Wie werden neue FDA-Regeln die Lieferanten beeinflussen?

Die Abschaffung selbstbestätigter GRAS-Bestimmungen im Jahr 2025 wird die Genehmigungszeiten verlängern und Unternehmen mit robusten regulatorischen Fähigkeiten begünstigen.

Seite zuletzt aktualisiert am: