Taille et Part du Marché du Glucuronolactone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

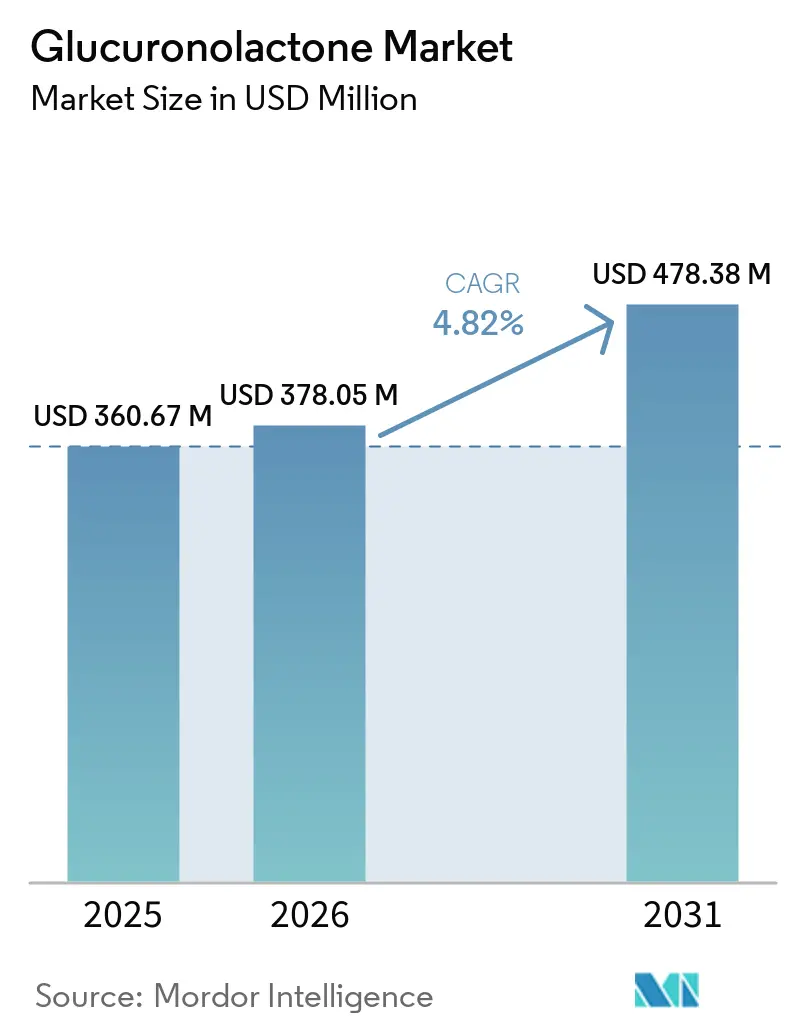

| Taille du Marché (2026) | 378.05 Millions de dollars américains |

| Taille du Marché (2031) | 478.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Glucuronolactone par Mordor Intelligence

La taille du marché du glucuronolactone devrait augmenter de 360,67 millions USD en 2025 à 378,05 millions USD en 2026 et atteindre 478,38 millions USD d'ici 2031, avec un CAGR de 4,82 % sur la période 2026-2031, porté par une demande soutenue des producteurs de boissons énergisantes et par l'expansion du secteur des compléments alimentaires, qui a intégré le double positionnement du composé en tant qu'aide à la détoxification et exhausteur de performance. Le rôle du composé dans la glucuronidation hépatique, la liaison et l'élimination des déchets métaboliques par la voie de détoxification de phase II du foie est de plus en plus cité dans la littérature scientifique à comité de lecture comme un différenciateur fonctionnel par rapport aux formules à base de caféine et de vitamines B uniquement. Un vaste cycle de reformulation dans les boissons sans sucre ou à faible teneur en sucre soutient également le marché du glucuronolactone, les propriétaires de marques recherchant des ingrédients qui s'alignent sur des étiquettes plus propres et fonctionnent bien aux côtés de la taurine, de la caféine, des vitamines et des électrolytes. Les conditions d'approvisionnement restent un point de surveillance clé, car le renforcement de l'application des réglementations environnementales dans le Shandong accroît les exigences de conformité pour les producteurs, favorisant probablement les grands fournisseurs disposant d'opérations auditables et de solides références en matière de durabilité.

Principaux Enseignements du Rapport

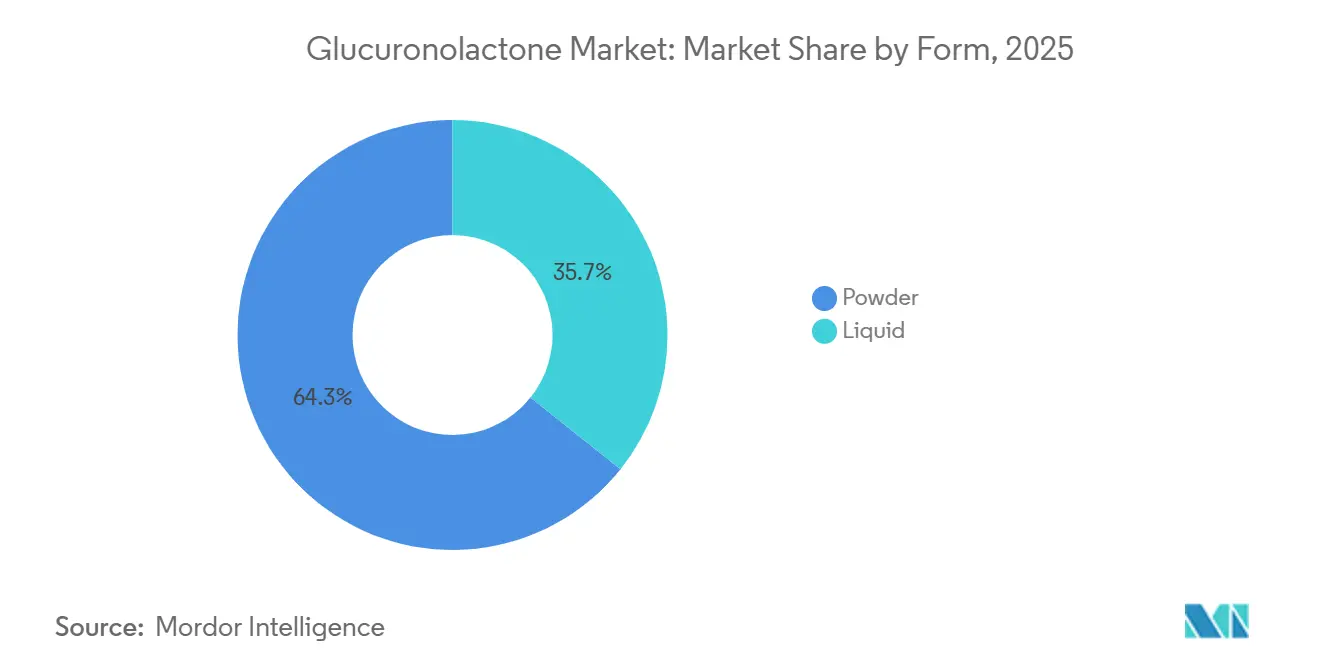

- Par forme, la poudre détenait une part de 64,27 % en 2025, tandis que le liquide devrait se développer à un CAGR de 6,06 % durant 2026-2031.

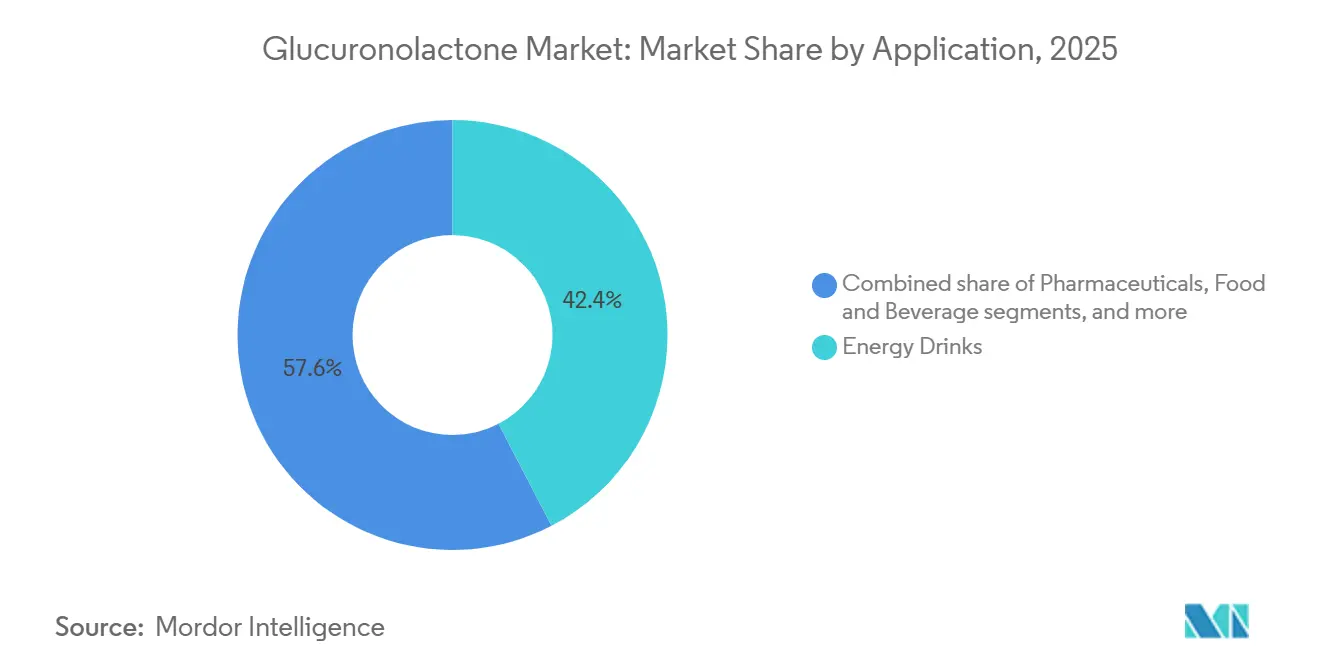

- Par application, les boissons énergisantes représentaient 42,38 % du marché du glucuronolactone en 2025, tandis que les compléments alimentaires et nutraceutiques devraient croître à un CAGR de 7,28 % jusqu'en 2031.

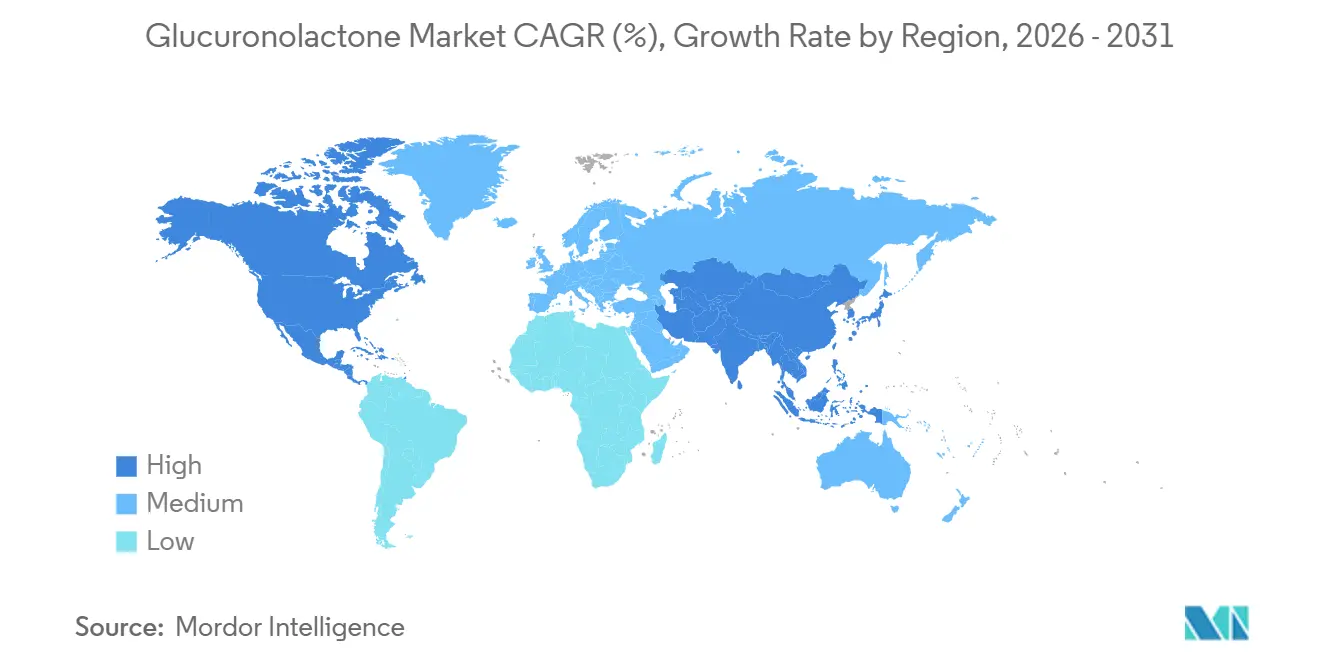

- Par géographie, l'Amérique du Nord détenait 37,08 % de la part du marché du glucuronolactone en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 6,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Glucuronolactone

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des boissons énergisantes et des boissons fonctionnelles | +1.3% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption des compléments alimentaires et des produits de soutien hépatique | +1.0% | Mondial ; gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de produits de nutrition sportive | +0.6% | Amérique du Nord et Europe ; débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation dans les formulations de boissons prêtes à boire à faible teneur en sucre | +0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Pénétration dans les produits pour joueurs et nootropiques | +0.4% | Cœur Asie-Pacifique ; débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Application croissante dans la santé cognitive et la concentration mentale | +0.4% | Mondial, plus fort en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des boissons énergisantes et des boissons fonctionnelles

La catégorie des boissons énergisantes continue de générer la plus grande demande en volume pour le marché du glucuronolactone. Les marques élargissent leurs portefeuilles de produits pour répondre à des occasions de consommation distinctes telles que l'hydratation, la concentration et la récupération. Le profil multifonctionnel du glucuronolactone, incluant la détoxification, l'amélioration de l'énergie et la protection hépatique, permet son intégration dans diverses formulations, augmentant ainsi son taux d'inclusion moyen par unité de volume. La demande croissante de boissons fonctionnelles, notamment les boissons énergisantes, stimule davantage le marché. Ces boissons ciblent de plus en plus les consommateurs soucieux de leur santé en incorporant des ingrédients tels que le glucuronolactone pour améliorer les performances et apporter des bénéfices fonctionnels. De plus, l'essor des tendances d'étiquetage propre et d'ingrédients naturels a encouragé les fabricants à innover et à reformuler leurs produits, créant de nouvelles opportunités pour le glucuronolactone dans le segment des boissons fonctionnelles. L'expansion mondiale des marques de boissons énergisantes vers les marchés émergents, associée à des stratégies marketing agressives, devrait soutenir la croissance de ce segment, en faisant un moteur essentiel pour le marché du glucuronolactone.

Demande croissante de produits de nutrition sportive

La demande croissante de produits de nutrition sportive stimule considérablement la croissance du marché du glucuronolactone. Les produits de nutrition sportive, notamment les boissons énergisantes, les boissons de récupération et les compléments fonctionnels, intègrent de plus en plus le glucuronolactone en raison de ses bénéfices multifonctionnels. Reconnu pour ses propriétés de détoxification, de stimulation de l'énergie et de protection hépatique, le glucuronolactone est devenu un ingrédient clé dans les formulations destinées aux athlètes et aux amateurs de fitness. Cette tendance est renforcée par l'attention croissante des consommateurs pour la santé, le bien-être et l'optimisation des performances. La nutrition sportive élargit également l'application du glucuronolactone au-delà des boissons énergisantes traditionnelles d'avant l'entraînement. HOWTIAN Group, par exemple, a positionné le D-glucuronolactone comme un composant essentiel dans les protocoles de récupération post-entraînement. Sa capacité à améliorer l'élimination hépatique des toxines accumulées lors de régimes riches en protéines et de programmes d'entraînement intensifs en stimulants en fait un ingrédient idéal pour les produits axés sur la récupération. Ce positionnement est particulièrement significatif car il crée de nouvelles opportunités pour le glucuronolactone dans les boissons et poudres post-séance, diversifiant ses cas d'utilisation et augmentant sa pénétration sur le marché.

Innovation dans les formulations de boissons prêtes à boire à faible teneur en sucre

L'innovation dans les boissons à faible teneur en sucre et sans sucre ouvre une nouvelle voie pour le marché du glucuronolactone. Dunkin' Zero, Monster STORM et Eolbaksa Zero de Dong-A Pharmaceutical ont tous été lancés en 2026, et ces lancements montrent que les grandes marques dans les circuits de distribution au détail, de restauration rapide et de santé misent sur les boissons énergisantes à teneur réduite en sucre. Alors que des marques allant des chaînes de restauration rapide (Dunkin' Zero, mars 2026) aux entreprises de boissons proches du secteur pharmaceutique (Eolbaksa Zero de Dong-A Pharmaceutical, mars 2026) entrent dans l'espace des boissons énergisantes sans sucre ou à faible teneur en sucre, elles ont besoin d'ingrédients fonctionnels qui maintiennent des références de bénéfices perceptibles par les consommateurs sans dépendre de la palatabilité induite par le sucre. Le profil de saveur neutre du glucuronolactone et sa compatibilité démontrée en tant que co-formulant avec la caféine et la taurine, validée à 2 400 mg/litre par l'Autorité Européenne de Sécurité des Aliments (EFSA), le rendent idéalement adapté à ces formulations plus propres[1]Source : Union européenne, "Consommation de boissons énergisantes chez les mineurs : approches européennes et nationales," europarl.europa.eu. L'ingrédient bénéficie ici d'un vent réglementaire favorable : les produits respectant le seuil de faible préoccupation de l'EFSA pour le glucuronolactone font face à moins de contraintes de reformulation que ceux qui dépendent de stimulants à doses plus élevées.

Application croissante dans la santé cognitive et la concentration mentale

Au-delà du jeu vidéo, le glucuronolactone attire l'attention dans le segment plus large des compléments pour la santé cognitive, qui couvre les professionnels actifs, les étudiants et les populations vieillissantes. Les applications croissantes dans la santé cognitive et la concentration mentale stimulent l'expansion du marché du glucuronolactone, en particulier au sein du segment des produits de bien-être premium. De plus en plus, la littérature nutritionnelle met en évidence le rôle du glucuronolactone dans les formulations conçues pour améliorer la vigilance, la concentration et le soutien de la mémoire. La littérature nutritionnelle récente s'est concentrée sur les combinaisons contenant du glucuronolactone dans des produits liés à la vigilance, à la concentration et au soutien de la mémoire, suscitant l'intérêt des formulateurs ciblant les professionnels, les étudiants et les personnes âgées. La conversion du composé en acide glucuronique dans le foie, ensuite déployé dans la détoxification du système nerveux central, fournit un lien mécanistique entre la santé hépatique et les performances cognitives, positionnant le glucuronolactone comme un ingrédient transversal couvrant les piles de soutien hépatique et de santé cérébrale. Ce double positionnement émerge comme un avantage stratégique pour les formulateurs ciblant le segment premium des compléments, où les consommateurs paient déjà une prime de prix pour des ingrédients multifonctionnels.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation à forte dose | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Concentration de l'approvisionnement en Chine et risque de conformité environnementale | -0.6% | Chaîne d'approvisionnement mondiale ; risque en amont | Moyen terme (2 à 4 ans) |

| Croissance des ingrédients fonctionnels de substitution | -0.5% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Surveillance réglementaire sur les boissons énergisantes | -0.4% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concentration de l'approvisionnement en Chine et risque de conformité environnementale

L'approvisionnement en D-glucuronolactone est fortement concentré dans la province du Shandong, en Chine, une région confrontée à une pression croissante en matière de conformité environnementale. Les contrôles élargis des polluants émergents du Shandong (en vigueur depuis février 2026) ajoutent de nouvelles obligations de surveillance et d'audit pour les fabricants de produits chimiques, tandis que les conclusions de l'Inspection Centrale de l'Environnement ont cité 7 entreprises chimiques du Shandong pour des violations, notamment une expansion illégale dans des zones protégées de gestion des cours d'eau[2]Source : Ministère de l'Écologie et de l'Environnement, "Politiques et actions de la Chine pour faire face au changement climatique - Rapport annuel 2025," english.mee.gov.cn. Pour les acheteurs mondiaux, cela crée un double risque : des perturbations épisodiques de l'approvisionnement lorsque des installations non conformes reçoivent l'ordre de cesser leurs activités, et un transfert de coûts soutenu de la part des producteurs investissant dans le traitement des eaux usées et le contrôle des émissions. Pour atténuer ces défis, les acheteurs mondiaux explorent des options d'approvisionnement alternatives, notamment auprès de fabricants indiens tels que Aadhunik Industries, Muby Chemicals et Anmol Chemicals. Cependant, les efforts de diversification restent limités, car la Chine continue de dominer la production, rendant difficile la compensation totale des risques associés à sa concentration d'approvisionnement.

Surveillance réglementaire sur les boissons énergisantes

La réglementation des boissons énergisantes reste un frein direct, car cette catégorie représente toujours la plus grande part des applications dans le marché du glucuronolactone. Une vague réglementaire à travers l'Europe contraint directement le marché qui représente la plus grande part de la demande en glucuronolactone. La Pologne a interdit la vente de boissons énergisantes aux mineurs à compter de janvier 2024 ; la Roumanie a adopté une mesure similaire en 2024 ; la Hongrie et la Bulgarie ont suivi respectivement à la mi- et à la fin 2025 ; et le Département de la Santé et des Affaires Sociales du Royaume-Uni a ouvert une consultation en septembre 2025 sur l'interdiction des ventes aux moins de 16 ans[3]Source : Département de la Santé et des Affaires Sociales du Royaume-Uni, « Interdiction de la vente de boissons énergisantes à haute teneur en caféine aux enfants », gov.uk. Ces mesures ne suppriment pas le glucuronolactone des formulations, mais elles réduisent la base de consommateurs disponible pour les formats traditionnels de livraison à haute teneur en caféine. Les marques réagissent en se tournant vers des boissons positionnées pour les adultes et des lancements à teneur réduite en sucre qui adoucissent l'image classique des boissons énergisantes. Cela aide à maintenir la demande, mais cela augmente également les coûts de développement et ralentit la croissance des volumes dans certains marchés européens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Le Liquide Gagne en Vitesse avec l'Expansion de la Demande de Boissons Prêtes à Boire

La poudre détenait 64,27 % de la part du marché du glucuronolactone en 2025, reflétant son rôle de longue date dans les gélules, comprimés, sachets individuels et prémix en vrac utilisés par les fabricants de boissons. Le format reste privilégié car il est plus facile à expédier, plus simple à stocker et plus précis pour le dosage dans la production pharmaceutique et de compléments. La forme poudre offre une durée de conservation prolongée et une stabilité accrue, ce qui en fait un choix préféré pour les fabricants souhaitant maintenir la qualité du produit dans le temps. Sa polyvalence dans le mélange avec d'autres ingrédients renforce davantage son adoption dans des applications telles que les boissons énergisantes, les compléments alimentaires et les aliments fonctionnels. Le segment poudre bénéficie également de la rentabilité dans la production à grande échelle, ce qui attire les fabricants cherchant à atteindre des prix compétitifs sur le marché.

Le liquide devrait croître à un CAGR de 6,1 % jusqu'en 2031, le plaçant devant l'ensemble du marché du glucuronolactone et du segment poudre. Cette croissance plus rapide découle du fort virage vers les formats prêts à boire, notamment les boissons énergisantes sans sucre et les shots fonctionnels. HOWTIAN Group, qui produit 2 000 tonnes de D-glucuronolactone par an, promeut explicitement sa solubilité compatible avec les formulations liquides et sa neutralité aromatique comme avantages de formulation pour les marques de boissons prêtes à boire. L'avantage de la forme liquide s'étend également aux poudres effervescentes et aux formats de sachets solubles ciblant la récupération sportive et la nutrition pour joueurs, qui exigent tous deux une dissolution rapide.

Par Application : Les Compléments Réduisent l'Écart avec les Boissons Énergisantes

Les boissons énergisantes représentaient 42,38 % du marché du glucuronolactone en 2025, et ce leadership reflète encore l'intégration profonde de l'ingrédient avec la caféine et la taurine dans les formulations grand public. Le segment bénéficie d'économies d'échelle, car les grandes marques de boissons continuent d'élargir leur distribution et de renouveler leurs gammes de produits pour les occasions de concentration, d'hydratation et de récupération. Les produits pharmaceutiques, les cosmétiques et soins personnels, et l'alimentation et les boissons restent des applications plus modestes, mais elles ajoutent de la stabilité car leur demande est liée à des allégations de performance différentes et à des cycles d'achat distincts. Cette combinaison préserve le marché du glucuronolactone d'une dépendance totale à un seul usage final, même si les boissons continuent de donner le rythme.

Les compléments alimentaires et nutraceutiques devraient croître à un CAGR de 7,28 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide dans la taille du marché du glucuronolactone. La croissance est soutenue par de nouveaux formats de livraison tels que les gommes, les boissons fonctionnelles et les comprimés effervescents, qui élargissent l'accès des consommateurs et s'alignent sur le segment premium du secteur du glucuronolactone. L'attention croissante des consommateurs pour la santé et le bien-être, associée à une sensibilisation accrue aux bénéfices potentiels du glucuronolactone, tels que la détoxification et l'amélioration de l'énergie, stimule la demande dans ce segment. De plus, la tendance croissante à la nutrition personnalisée et l'adoption du glucuronolactone dans des formulations ciblant des préoccupations de santé spécifiques, telles que la santé hépatique et la fonction cognitive, alimentent davantage sa croissance.

Analyse Géographique

L'Amérique du Nord détenait 37,08 % de la part du marché du glucuronolactone en 2025, ce qui en faisait le plus grand centre de demande régionale. Les États-Unis génèrent la majeure partie de ce volume grâce à leur large base de boissons énergisantes, à leur réseau de distribution mature pour la nutrition sportive et à une demande stable pour les compléments de bien-être quotidien. Le partenariat entre Anheuser-Busch et 1st Phorm a montré à quel point les boissons énergisantes et la nutrition sportive se rapprochent sur le marché. La région conserve également un avantage sur l'Europe car les États-Unis n'ont pas de restriction d'âge fédérale ni de plafond de caféine pour les boissons énergisantes, ce qui préserve une base adressable plus large.

L'Asie-Pacifique devrait croître à un CAGR de 6,25 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide et le principal moteur de croissance pour le marché du glucuronolactone. La Chine reste centrale car elle combine une importante base de fabrication avec une demande intérieure croissante pour les boissons énergisantes, les compléments et les intermédiaires pharmaceutiques. L'Inde émerge comme un nœud d'approvisionnement secondaire, avec une demande nutraceutique intérieure en croissance et des producteurs chimiques locaux élargissant leurs offres d'ingrédients spécialisés. Le Japon ajoute un canal premium car la conformité stricte aux réglementations sur les aliments fonctionnels et les compléments soutient des ventes de qualité pharmaceutique à plus haute valeur ajoutée. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent encore à une part plus modeste aujourd'hui, mais les réseaux de distribution orientés vers l'exportation déjà actifs dans ces régions suggèrent une meilleure plateforme pour l'expansion future du marché du glucuronolactone.

L'Europe reste un marché important pour la demande en alimentation, produits pharmaceutiques et ingrédients spécialisés, mais les réglementations deviennent de plus en plus restrictives. D'ici 2025, plusieurs pays européens avaient déjà restreint la vente de boissons énergisantes aux mineurs, et la consultation britannique publiée en septembre 2025 laissait présager de nouvelles pressions à venir. Cela pousse l'innovation vers des boissons fonctionnelles destinées aux adultes qui conservent la composition en ingrédients tout en adoucissant l'étiquette de boisson énergisante. Le mouvement de Jungbunzlauer en 2025 vers l'Illinois a également montré que les fournisseurs dont le siège est en Europe déplacent leurs empreintes de production vers l'extérieur pour réduire le risque de concentration régionale.

Paysage Concurrentiel

Le marché du glucuronolactone reste modérément fragmenté, les producteurs chinois se faisant concurrence de manière agressive sur les prix, les volumes et les grades de pureté disponibles. Des fournisseurs tels que HOWTIAN Group, Foodchem International, Anhui Fubore, Hefei TNJ Chemical, Fengchen Group et Zouping Mingxing opèrent dans un paysage concurrentiel où aucun acteur unique ne domine l'ensemble des usages finaux. HOWTIAN a renforcé sa position en associant un approvisionnement de qualité pharmaceutique à des messages de durabilité et à des opérations auditables, séduisant les acheteurs occidentaux à la recherche d'un approvisionnement traçable. Les fournisseurs d'origine européenne tels que Jungbunzlauer, Roquette et Merck KGaA se positionnent sur le segment premium en offrant des portefeuilles d'applications plus larges, un soutien réglementaire et des relations clients établies.

L'acquisition par Jungbunzlauer en novembre 2025 d'une installation de fabrication en Illinois a marqué un mouvement stratégique significatif, offrant à l'entreprise son premier site de production aux États-Unis et soutenant la localisation de la chaîne d'approvisionnement. Son acquisition antérieure d'Alliance Gums and Industries en 2024 a démontré davantage un plan plus large visant à renforcer les capacités de formulation dans les applications de boissons et de nutrition. Des acteurs plus modestes tels que Actylis et Niran Bio se concentrent sur la profondeur de service, l'accès régional et la spécialisation en chimie fine plutôt que de s'engager dans des guerres de prix directes. Les normes de certification telles que ISO 22000 et FSSC 22000 deviennent également de plus en plus critiques, élevant la barre d'entrée pour les fournisseurs ne disposant pas d'une infrastructure complète de conformité alimentaire et de compléments.

La principale opportunité pour la concurrence future réside dans le travail de formulation spécifique aux applications plutôt que dans l'expansion de la capacité de produits en vrac. Les formats à libération contrôlée, les produits de récupération premium et les mélanges de compléments multifonctionnels offrent aux fournisseurs une meilleure chance de se différencier que de s'appuyer uniquement sur les ventes en vrac. Cela est particulièrement important car le pouvoir d'achat des acheteurs reste fort, maintenant les marges sous pression dans une grande partie du marché du glucuronolactone. Les fournisseurs qui combinent l'assurance de pureté, le soutien à la documentation et les conseils en formulation sont mieux positionnés que ceux qui se font concurrence uniquement sur le prix. Par conséquent, le marché reste actif et compétitif, avec une différenciation technique limitée aujourd'hui mais un potentiel clair pour des stratégies d'ingrédients de marque à l'avenir.

Leaders du Secteur du Glucuronolactone

Jungbunzlauer Suisse AG

Roquette Frères

Merck KGaA (MilliporeSigma)

Foodchem International Corporation

Hubei Yitai Pharmaceutical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Monster Energy a lancé de nouvelles saveurs estivales patriotiques, notamment Juice Monster Strawberry Lemonade et Ultra Red, White & Blue Razz, en célébration du 250e anniversaire de l'Amérique. La marque utilise le glucuronolactone et la caféine dans ses gammes de boissons énergisantes pour aider à réduire la fatigue, améliorer la concentration cognitive et soutenir la détoxification métabolique.

- Novembre 2025 : Jungbunzlauer a acquis une installation de fabrication à Thomson, Illinois, auprès d'International Flavors and Fragrances, marquant le premier site de production américain de l'entreprise. Le site soutient son portefeuille d'ingrédients spécialisés plus large et fait partie de sa stratégie de localisation de la chaîne d'approvisionnement en Amérique du Nord.

- Mars 2024 : Nutraceutical Corporation, un fabricant et distributeur de premier plan de compléments nutritionnels et alimentaires, a lancé une nouvelle gamme de produits,

GlucoFlex,

contenant du glucuronolactone. Ce complément innovant a été conçu pour soutenir la santé articulaire et le bien-être général. Le produit a été lancé en réponse à la demande croissante des consommateurs pour des solutions de santé naturelles.

Périmètre du Rapport sur le Marché Mondial du Glucuronolactone

Le glucuronolactone est un glucide naturellement présent et un sous-produit du métabolisme du glucose dans le foie humain. Il est principalement connu comme un ingrédient populaire dans les boissons énergisantes et les compléments alimentaires, ajouté pour aider à combattre la fatigue et soutenir les performances cognitives.

Le marché du glucuronolactone est segmenté par forme, application et géographie. Sur la base de la forme, le marché a été segmenté en poudre et liquide. Par application, le marché est segmenté en boissons énergisantes, compléments alimentaires et nutraceutiques, produits pharmaceutiques, cosmétiques et soins personnels, et alimentation et boissons. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Poudre |

| Liquide |

| Boissons Énergisantes |

| Compléments Alimentaires et Nutraceutiques |

| Produits Pharmaceutiques |

| Cosmétiques et Soins Personnels |

| Alimentation et Boissons |

| Amérique du Nord | États-Unis |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Forme | Poudre | |

| Liquide | ||

| Par Application | Boissons Énergisantes | |

| Compléments Alimentaires et Nutraceutiques | ||

| Produits Pharmaceutiques | ||

| Cosmétiques et Soins Personnels | ||

| Alimentation et Boissons | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché du glucuronolactone d'ici 2031 ?

Le marché du glucuronolactone devrait atteindre 478,38 millions USD d'ici 2031, contre 378,05 millions USD en 2026, à un CAGR de 4,82 % sur la période 2026-2031.

Quelle application génère actuellement la plus forte demande en glucuronolactone ?

Les boissons énergisantes dominent la demande actuelle, avec une part de 42,38 % en 2025, car l'ingrédient reste une composante standard des formulations de stimulants et de boissons fonctionnelles grand public.

Pourquoi le glucuronolactone liquide gagne-t-il en popularité ?

Le liquide devrait croître à un CAGR de 6,06 % car les lancements de boissons prêtes à boire sans sucre et les shots fonctionnels créent une demande accrue pour des ingrédients solubles à saveur neutre.

Quelle région est le plus grand acheteur aujourd'hui ?

L'Amérique du Nord est le plus grand acheteur régional, avec une part de 37,08 % en 2025, soutenue par une large base de boissons énergisantes aux États-Unis et des circuits de distribution bien développés pour la nutrition sportive.

Dernière mise à jour de la page le: