Marktgröße und Marktanteil für erneuerbare Energien in Aserbaidschan

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

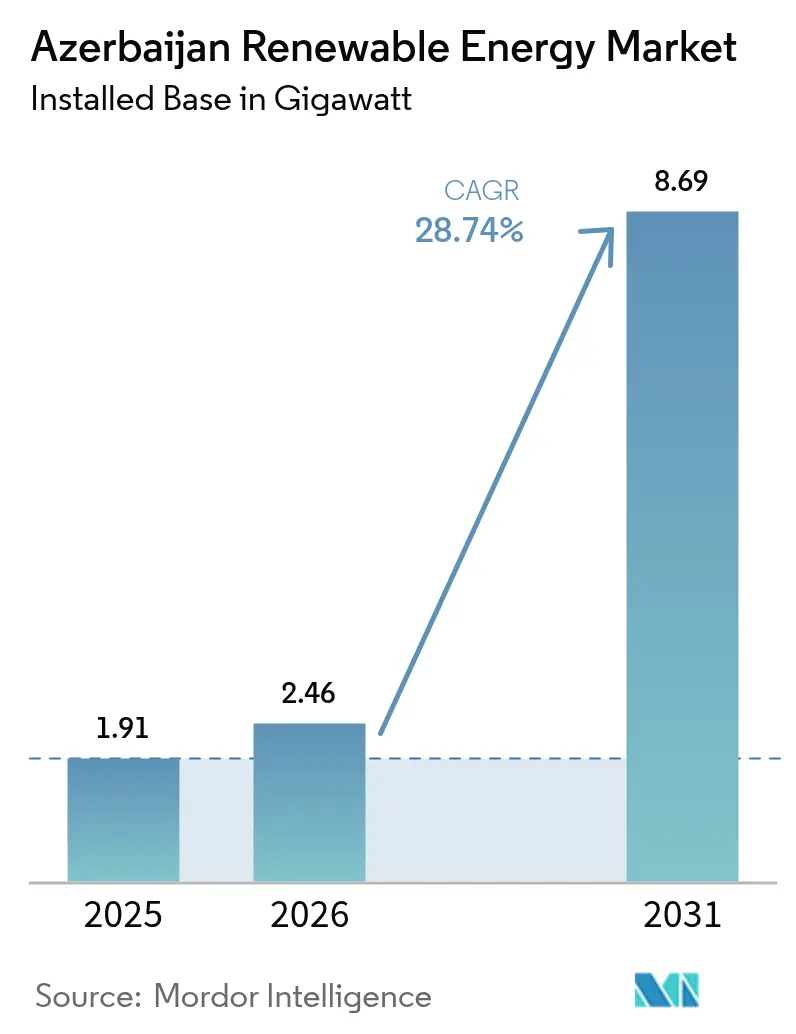

| Marktgröße im Basisjahr (2025) | 1.91 Gigawatt |

| Marktvolumen (2026) | 2.46 Gigawatt |

| Marktvolumen (2031) | 8.69 Gigawatt |

| Wachstumsrate (2026 - 2031) | 28.74% CAGR |

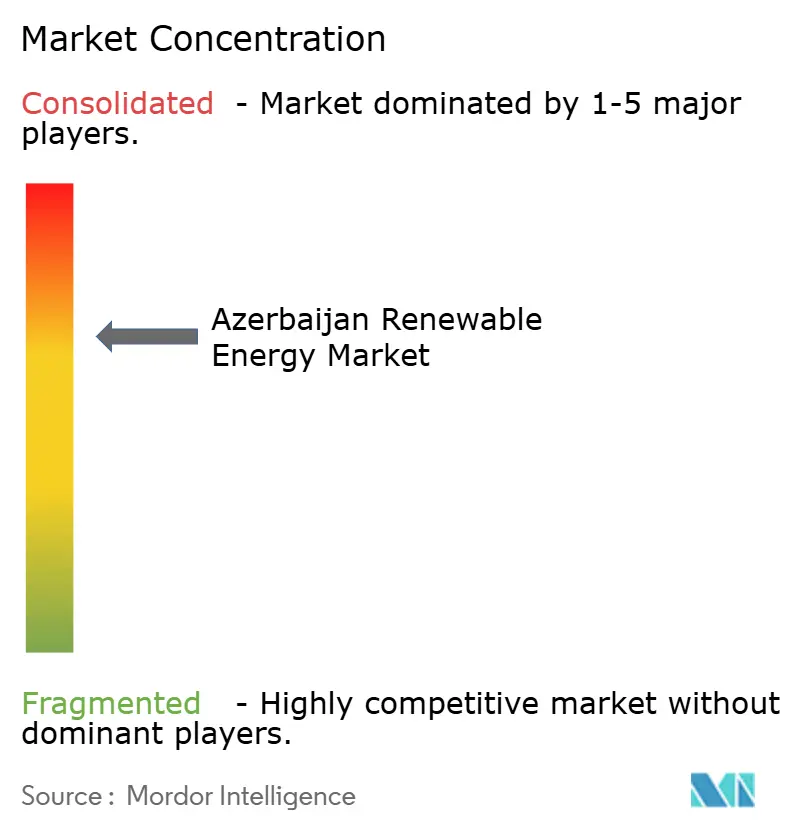

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in Aserbaidschan durch Mordor Intelligence

Die Marktgröße des Marktes für erneuerbare Energien in Aserbaidschan wird voraussichtlich von 1,91 Gigawatt im Jahr 2025 auf 2,46 Gigawatt im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 28,74 % im Zeitraum 2026-2031 8,69 Gigawatt erreichen.

Reichlich vorhandene Solar- und Windressourcen, wachsende ausländische Direktinvestitionen und das Regierungsziel eines 30-prozentigen Anteils erneuerbarer Kapazitäten beschleunigen den Ausbau. Die Ausrichtung der COP29 in Baku im Jahr 2024 hat zudem die globale Sichtbarkeit erhöht und den Zugang zu Vorzugsfinanzierungen erschlossen. Große Projektentwickler, darunter Masdar, ACWA Power, bp und SOCAR Green, haben bis 2025 mehr als 1 Milliarde USD zugesagt, was das Vertrauen in langfristige Stromabnahmeverträge (PPAs), die durch staatliche Garantien abgesichert sind, unterstreicht. Geplante Untersee-Hochspannungs-Gleichstrom-Übertragungskabel (HVDC), die erneuerbare Erzeugung im Kaspischen Meer mit europäischen Netzen verbinden, versprechen einen Exportweg, der dem Südlichen Gaskorridor nachempfunden ist, und unterstützen Aserbaidschans doppelte Strategie, inländisches Gas für den Export freizusetzen und den nationalen Energiemix zu diversifizieren. Alternde sowjetische Übertragungsanlagen, Gaspreissubventionen und Landnutzungskonflikte in den befreiten Karabach-Gebieten stellen jedoch kurzfristige Umsetzungsrisiken dar.[1]COP29-Präsidentschaft, "Baku Finance Goal Outcome Document", cop29.az

Wichtigste Erkenntnisse des Berichts

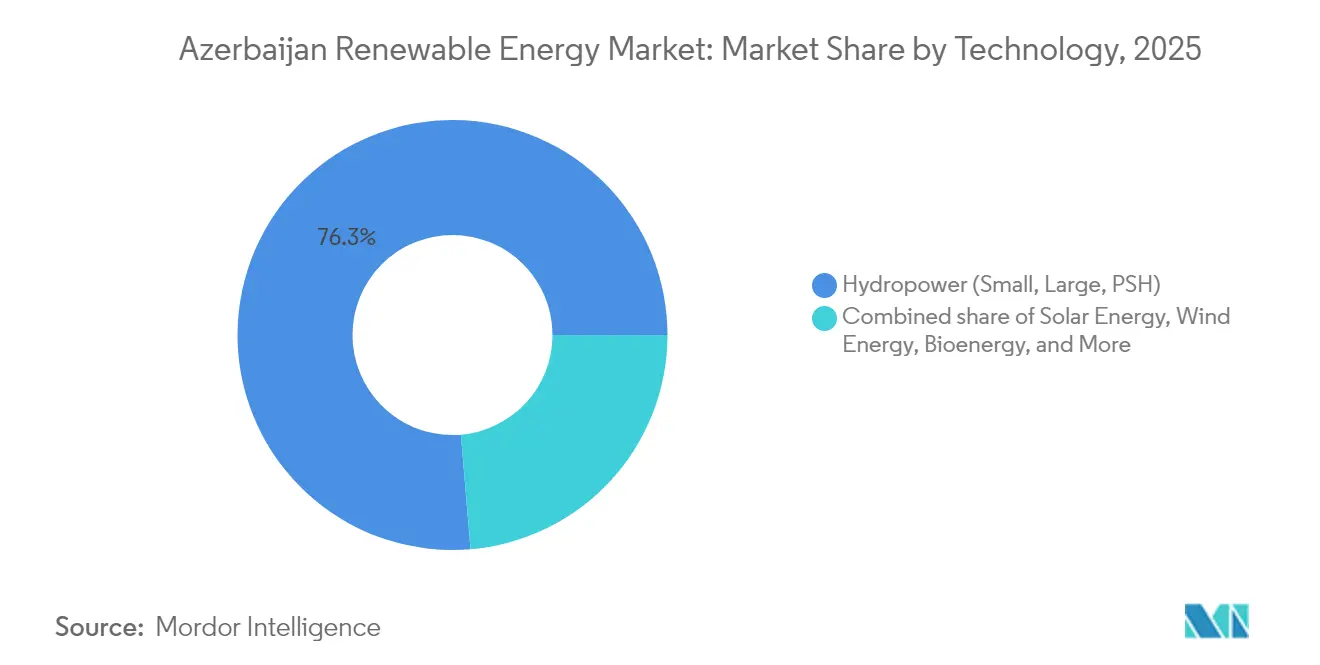

- Nach Technologie führte Wasserkraft im Jahr 2025 mit einem Anteil von 76,34 % am Markt für erneuerbare Energien in Aserbaidschan, während Solarenergie bis 2031 voraussichtlich mit einer CAGR von 62,4 % expandieren wird.

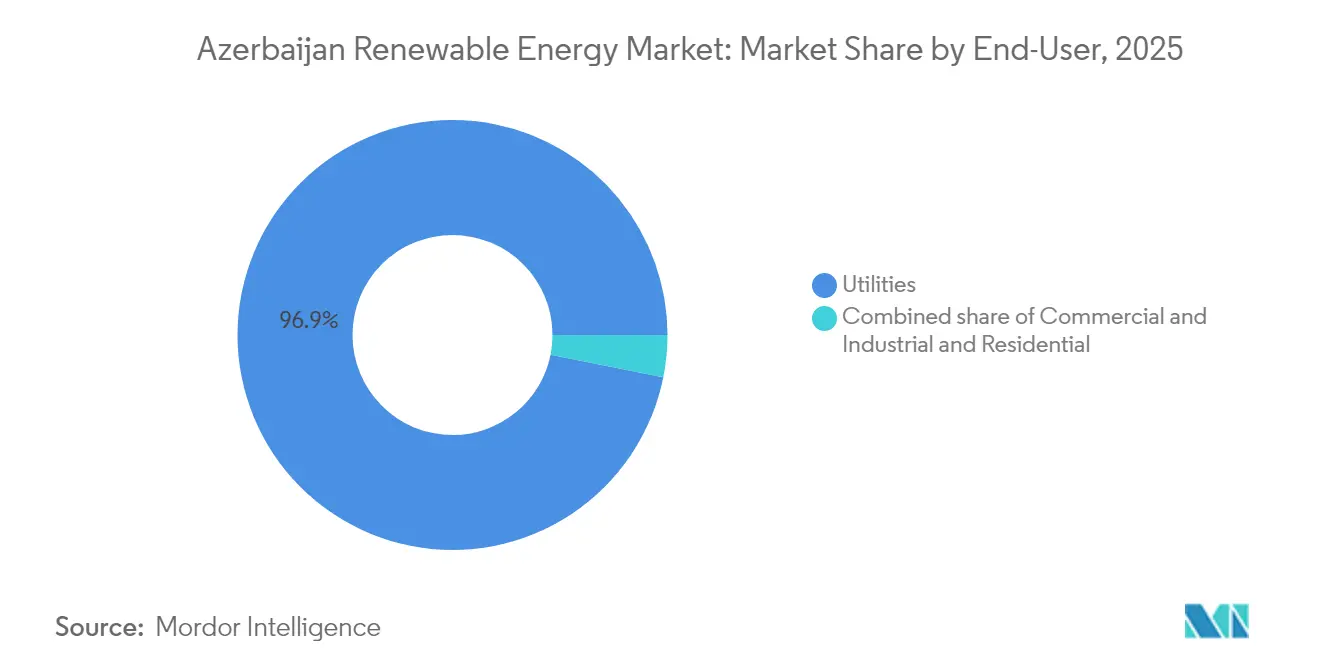

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 96,85 % am Markt für erneuerbare Energien in Aserbaidschan, während die Wohnkapazität bis 2031 voraussichtlich mit einer CAGR von 38,9 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke in den Markt für erneuerbare Energien in Aserbaidschan

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont des Einflusses |

|---|---|---|---|

| 30-%-Ziel für erneuerbare Kapazitäten bis 2030 | +8.00% | National, mit Prioritätszonen auf der Abscheron-Halbinsel, in Karabach und Nachitschewan | Mittelfristig (2-4 Jahre) |

| Reichlich vorhandene Solar- und Windressourcen (135 GW onshore, 157 GW offshore) | +6.50% | National, offshore im Kaspischen Meer konzentriert auf Flachwasserzonen | Langfristig (≥ 4 Jahre) |

| Ausländische Zuflüsse unabhängiger Stromerzeuger und langfristige PPAs (Masdar, ACWA, bp) | +7.50% | National, frühe Konzentration in Abscheron, Bilasuvar, Dschabrayil | Kurzfristig (≤ 2 Jahre) |

| Exportchance durch den auf die EU ausgerichteten Grünen Energiekorridor | +4.50% | National, mit Übertragungsinfrastruktur, die das Kaspische Meer mit dem Schwarzen Meer verbindet | Langfristig (≥ 4 Jahre) |

| Ausrichtung der COP29 fördert den Zugang zu Klimafinanzierungen | +3.00% | National, mit Ausstrahlungseffekten auf regionale Kaukasusinitiativen | Kurzfristig (≤ 2 Jahre) |

| Know-how aus dem digitalen Ölfeld senkt die Betriebs- und Wartungskosten erneuerbarer Energien | +2.50% | National, unter Nutzung der Betriebskompetenz von SOCAR und bp | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

30-%-Ziel für erneuerbare Kapazitäten bis 2030

Das Ziel erfordert 1.500 MW an Neubauten über die bestehenden Anlagen hinaus. Wettbewerbliche Ausschreibungen, Festpreistarife und staatliche Garantien haben die Finanzierung risikoärmer gemacht, wie das 100-MW-Solarlos zeigt, das während der COP29 zum Preis von 0,0354 USD pro kWh vergeben wurde.[2]Europäische Bank für Wiederaufbau und Entwicklung, "Aserbaidschan Renewables Auction Results," ebrd.com Präsidiale Vorgaben besagen, dass bis 2027 1.300 MW in Betrieb sein werden, was den Ausbau vor der gesetzlichen Frist beschleunigt. Projektentwickler schätzen die Stabilität des rechtlichen Rahmens, da er mit dem Zeitraum zusammenfällt, in dem die Ölproduktion rückläufig wird. Multilaterale Agenturen haben seither 1,2 GW an Projekten verbürgt, was ein starkes Vertrauen der Kreditgeber signalisiert. Der Rahmen verankert daher eine berechenbare Nachfrage nach Ausrüstungen und Dienstleistungen innerhalb des Marktes für erneuerbare Energien in Aserbaidschan.

Reichlich vorhandene Solar- und Windressourcen

Das gesamte technische Potenzial des Landes von 292 GW übersteigt den Inlandsbedarf um eine Größenordnung. Die Sonneneinstrahlung erreicht auf der Abscheron-Halbinsel jährlich Spitzenwerte von 1.600 bis 2.000 kWh/m², was Kapazitätsfaktoren von nahezu 20 % ermöglicht. Das Offshore-Windpotenzial beläuft sich auf 157 GW in den flachen Gewässern des Kaspischen Meeres, wo bereits bestehende Energieinfrastruktur vorhanden ist, was die Ausgleichsanlagenkosten durch gemeinsame Logistik senkt. Meteorologische Daten weisen auf komplementäre Erzeugungsprofile zwischen Onshore-Wind und Solarenergie hin, was eine höhere aggregierte Auslastung ermöglicht. Diese Ressourcenausstattung bildet die Grundlage für den langfristigen Wachstumspfad des Marktes für erneuerbare Energien in Aserbaidschan.

Zuflüsse ausländischer unabhängiger Stromerzeuger und langfristige PPAs

Masdar, ACWA Power und bp haben im Jahr 2024 gemeinsam mehr als 5,3 Milliarden USD für neue Anlagen zugesagt.[3]Asiatische Entwicklungsbank, "Masdar Bilasuvar Solar Financing," adb.org Laufzeitabgestimmte PPAs sichern das Währungsrisiko ab, während virtuelle Swaps bp ermöglichen, Strom an sein Sangachal-Terminal zu liefern, ohne dedizierte Leitungen zu bauen. Lokale Fertigungsklauseln fördern die Schaffung von Arbeitsplätzen, da Baker Hughes ein Kompetenzzentrum für erneuerbare Systeme aufbaut. Kostensenkungen durch globale Beschaffungspipelines verbessern die Wettbewerbsfähigkeit bei Ausschreibungen und halten den Markt für erneuerbare Energien in Aserbaidschan auf seinem prognostizierten Wachstumspfad.

Exportchance durch den auf die EU ausgerichteten Grünen Energiekorridor

Eine 1.200 km lange HVDC-Verbindung wird hinsichtlich ihrer Machbarkeit geprüft, um 1.000 MW sauberen Strom durch Georgien nach Rumänien und Ungarn zu übertragen. Der Korridor macht Offshore-Windvolumina, die den lokalen Bedarf übersteigen, wirtschaftlich nutzbar, diversifiziert die Exporteinnahmen über Gas hinaus und stärkt Aserbaidschans Rolle in der europäischen Energiesicherheit. Erwartete Durchleitungserlöse erhöhen die internen Renditen von Projekten und setzen Anreize für frühere Investitionsentscheidungen bei großmaßstäblichen Windparks. Die Übereinstimmung mit der REPowerEU-Agenda der EU erhöht die Förderfähigkeit und verringert die Kreditaufschlagsprämien für korridorgebundene Projekte.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont des Einflusses |

|---|---|---|---|

| Veraltetes Stromnetz und begrenzte Verbundkapazität | -5.00% | National, akut in den Übertragungskorridoren Abscheron und Karabach | Kurzfristig (≤ 2 Jahre) |

| Gaspreissubventionen verzerren die Wettbewerbsfähigkeit erneuerbarer Energien | -3.50% | National, insbesondere Auswirkungen auf Industrie- und Wohntarife | Mittelfristig (2-4 Jahre) |

| Verzögerungen bei Ausschreibungen und Genehmigungen | -2.00% | National, konzentriert auf die Genehmigungsworkflows von AREA und dem Energieministerium | Kurzfristig (≤ 2 Jahre) |

| Landnutzungskonflikte in den befreiten Karabach-Gebieten | -1.50% | Karabach- und Ost-Sangesur-Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltetes Stromnetz und begrenzte Verbundkapazität

Sowjetische Altanlagen erschweren die Integration variabler erneuerbarer Energien, wobei die Leitungsverluste noch immer 9 % übersteigen. Rekonstruierte Umspannwerke in befreiten Distrikten hinken dem Nachfragewachstum hinterher, was die Inbetriebnahmetermine der Anlagen verzögert. Internationale Darlehen finanzieren den Rollout digitaler Umspannwerke nach IEC-61850-Standards, doch wird der Abschluss voraussichtlich über 2030 hinaus dauern. Unzureichende grenzüberschreitende Übertragungskapazität begrenzt zudem den Export von Überschusserzeugung und dämpft den kurzfristigen Hochlauf des Marktes für erneuerbare Energien in Aserbaidschan.

Gaspreissubventionen verzerren die Wettbewerbsfähigkeit

Erdgassubventionen entsprachen im Jahr 2018 fast 2 % des BIP und begrenzen weiterhin die Einzelhandelstarife.[4]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Fossil Fuel Support Data", oecd.org Günstiger Gasstrom verringert die Kostenlücke gegenüber erneuerbaren Energien und erschwert die Finanzierungsfähigkeit dezentraler Systeme. Die Regierung strebt einen schrittweisen Subventionsabbau an, um die Haushaltsbudgets zu schonen, doch belastet die Ungewissheit über den Zeitplan weiterhin die PPA-Verhandlungen. Klarheit über die Subventionsreform ist daher unerlässlich, um das volle Potenzial des Marktes für erneuerbare Energien in Aserbaidschan zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Aufstieg der Solarenergie vor dem Hintergrund des Wasserkrafterbes

Die Solarkapazität wird voraussichtlich von 0,39 GW im Jahr 2025 auf 3,72 GW bis 2031 steigen, eine CAGR von 62,4 %, die jedes andere Segment übertrifft. Die Solarparks Bilasuvar und Neftchala von Masdar dürften die installierte Photovoltaikleistung bis 2027 auf nahezu 15 % der Marktgröße für erneuerbare Energien in Aserbaidschan erhöhen. Die Wasserkraftbasis von 1,46 GW sichert den größten Anteil, doch flacht das Wachstum ab, da die besten Flussstandorte ausgeschöpft sind. Machbarkeitsstudien zu Pumpspeicheranlagen mit PowerChina signalisieren eine Verlagerung hin zu Flexibilitätsanlagen, die für eine höhere Solarstromeinspeisung unerlässlich sind.

Der Marktanteil für Windenergie im Markt für erneuerbare Energien in Aserbaidschan dürfte sich beschleunigen, sobald ACWA Powers 240-MW-Onshore-Anlage 2025 in Betrieb geht, gefolgt von Masdars phasenweisem 2-GW-Offshore-Ausbau. Offshore-Fundamente, Hafenlogistik und Netzverstärkungen werden die Kapazität in der Frühphase begrenzt halten, doch kann Schwimmplattformtechnologie nach 2028 das Tiefwasserpotenzial erschließen. Bioenergie bleibt trotz 380 MW an landwirtschaftlichem Reststoff-Rohstoff dormant, was das Fehlen von Einspeisevergütungen und die Fragmentierung der Lieferkette widerspiegelt.

Nach Endverbraucher: Das Versorgungsmonopol trifft auf ein Erwachen im Wohnbereich

Versorgungsunternehmen machen heute nahezu die gesamte Größe des Marktes für erneuerbare Energien in Aserbaidschan aus, verankert durch Azerenjis Einzelkäufermodell. Langfristig wird erwartet, dass private Selbsterzeuger, die durch Netzwerkzählerpilotprojekte in Baku und Ganja unterstützt werden, das Monopol schrittweise aufbrechen, wenn die Kosten für Dachanlagen unter 600 USD/kW fallen.

Der Marktanteil für Wohnnutzer im Markt für erneuerbare Energien in Aserbaidschan wird im Hochausbau-Szenario der Weltbank bis 2031 voraussichtlich 3,25 % erreichen. Die Nutzung im gewerblichen und industriellen Bereich wird begrenzt bleiben, bis Gassubventionen schrittweise abgebaut werden oder virtuelle PPA-Rahmen entstehen, die eine Durchleitung ermöglichen.

Geografische Analyse

Die Abscheron-Halbinsel und der Korridor Baku-Sumgayit sind die primären Standorte für Neubauten, da Netzkapazität, Lastdichte und Brachflächen zusammenkommen und niedrige Integrationskosten bieten. Die Offshore-Zonen im Kaspischen Meer weisen ein technisches Potenzial von 157 GW auf, und frühe Meeresbodenuntersuchungen fließen in die Auslegung von Schwimmplattformen ein. Westliche Distrikte nutzen die Nähe zu Georgien für den geplanten Grünen EU-Energiekorridor, der eine 1.000-MW-Exportroute eröffnen und die Projektcashflows verbessern wird.

Die Autonome Republik Nachitschewan betreibt ein isoliertes Netz, plant jedoch grenzüberschreitende Swaps mit der Türkei und dem Iran, die Solarspitzen wirtschaftlich nutzen und die lokale Versorgungszuverlässigkeit verbessern würden. Das befreite Karabach erhält präsidiale Unterstützung als ausgewiesene Grüne Energiezone, mit 2,36 Millionen AZN für integrierte Masterpläne. Das Intelligente Dorf in Zangilan zeigt, wie hybride Mikronetze ländliche Wirtschaften wiederaufbauen können.

Gebirgige nordwestliche Distrikte erschließen kleine Wasserkraft- und Biomasseressourcen und schaffen einen diversifizierten regionalen Ressourcenmix. Küstengemeinden untersuchen schwimmende Solarenergie, wo Land knapp ist. Diese räumliche Verteilung verteilt Beschäftigung und unterstützt die landesweite Nutzung und stärkt die Widerstandsfähigkeit des Marktes für erneuerbare Energien in Aserbaidschan.

Regulatorisches Umfeld

Aserbaidschan regelt erneuerbare Energien vorwiegend über das Gesetz über die Nutzung erneuerbarer Energiequellen in der Stromerzeugung (2021), ergänzt durch das Gesetz über Öffentlich-Private Partnerschaften (2022), das Gesetz über Elektroenergetik (2023) sowie das Gesetz über die effiziente Nutzung von Energieressourcen (2021). Das Energieministerium legt die Sektorpolitik fest, während die Aserbaidschanische Energieregulierungsagentur (AERA) die Marktkonformität, Tarifvorschläge und Streitbeilegung überwacht. Die Aserbaidschanische Agentur für Erneuerbare Energien (AREA) koordiniert die Förderung von Projekten für erneuerbare Energien und die Auktionsverfahren, die zu einem zentralen Zugangsweg für Markteintritte im Versorgungsmaßstab geworden sind.

Die Tarife für erneuerbaren Strom werden über den Tarif-(Preis-)Rat verwaltet, mit differenzierten Großhandelskategorien, die für 2026 für Kleinwasserkraft, Wind- und Solar-/sonstige Energie ausgewiesen werden. Investitionsanreize werden durch die Nationalen Prioritäten Aserbaidschan 2030 (einschließlich der Säule Saubere Umwelt und Grünes Wachstum) sowie durch Mechanismen wie das Präsidialdekret Nr. 2462 (1. Februar 2024) unterstützt, das strategische Investitionsprojektbereiche definiert, die für Investitionsförderdokumente qualifiziert sind, und die Produktion erneuerbarer Energie unter die qualifizierenden Aktivitäten einbezieht. Dies verknüpft die Projektqualifikation mit staatlich genehmigten Förderpfaden.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei Masdar, ACWA Power und bp die Versorgungspipelines anführen, während SOCAR und Azerenerji staatliche Unterstützung bereitstellen. Internationale Unternehmen liefern Technologie und Finanzmittel, und Joint Ventures sichern den Aufbau lokaler Kapazitäten. Projektentwickler differenzieren sich durch digitales Anlagenmanagement, wie die Installation von elektrischen Tauchpumpen durch Baker Hughes belegt, die für erneuerbare Wasserpumpenanwendungen angepasst wurden.

Die Kostenkurven sinken, da die globalen Modulpreise fallen und Kreditgeber die staatlichen Garantien Aserbaidschans akzeptieren. Frühe Marktteilnehmer sichern sich erstklassige Standorte in der Nähe bestehender Umspannwerke und schaffen Markteintrittsbarrieren für Nachzügler. Technologielieferanten wie Siemens Gamesa und Vestas positionieren sich für bevorstehende Offshore-Windrunden, während lokale Stahlverarbeiter auf Ausgleichsanlagenarbeiten abzielen.

Weißraumnischen entstehen in den Bereichen Batteriespeicherintegration, Lastmanagementsoftware und kommunale Solardienste. Politische Klarheit über den Subventionsabbau und Netzkodizes wird den relativen Vorteil beeinflussen. Strategische Partnerschaften prägen weiterhin den Markt für erneuerbare Energien in Aserbaidschan.

Marktführer für erneuerbare Energien in Aserbaidschan

Azerenerji JSC

Abu Dhabi Future Energy Company PJSC (Masdar)

ACWA Power

bp Azerbaijan (Shafag Solar JV)

SOCAR Renewables

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau im Versorgungsmaßstab wird weiterhin durch staatlich abgesicherte PPAs und strukturierte Beschaffung unterstützt, wobei Auktionen und direkte Verhandlungen als die beiden wichtigsten Zugangsmechanismen für Entwickler fungieren. Es besteht anhaltendes Potenzial bei netzunterstützenden Lösungen, die Integrationsbeschränkungen reduzieren, insbesondere bei Batteriespeichersystemen und digitalen Umspannwerk-Upgrades im Einklang mit Modernisierungsprogrammen vom IEC 61850-Typ, angesichts gemeldeter Netzverluste von über 9 % und des Stabilitätsbedarfs bei zunehmender variabler Erzeugung. Die auf Azerenerji zentrierte Single-Buyer-Struktur schafft zudem einen definierten Vertragspartner für bankfähige Vertragsmodelle, einschließlich virtueller Übertragungsstrukturen, die zur Zuordnung von Erzeugung zu Last ohne dedizierte private Leitungen genutzt werden.

Die Projektpipeline erweitert sich zudem über bodenmontierte PV- und Onshore-Windanlagen hinaus, wobei Offshore-Wind- und schwimmende Solarinitiativen eine zweite Entwicklungsschiene bilden. Ein klares Signal kam im April 2025 mit der Unterzeichnung von Vereinbarungen mit chinesischen Unternehmen über 260 MW Solarenergie, ein 100-MW-Schwimmsolarkraftwerk, ein 30-MW-Batteriespeichersystem und eine Vereinbarung zur Bewertung und Entwicklung eines 2-GW-Offshore-Windprojekts. Dies unterstützt die von Aserbaidschan angegebene Ressourcenbasis (135 GW technisches Potenzial an Land und 157 GW auf See) sowie das Ziel von 30 % erneuerbarer Kapazität bis 2030. Parallel dazu hält der Arbeitsstrang des Grünen Energiekorridors Kaspisches Meer–Europa, einschließlich Engagements auf ministerieller Ebene rund um die Schwarzmeer-Trassenführung und Umsetzungsplanung, die Anforderungen an das exportbezogene Projektdesign im Fokus, einschließlich Übertragung, Ausgleich sowie vorschriftskonformer Messung und Abrechnung.

Aktuelle Branchenentwicklungen

- Mai 2026: Das aserbaidschanische Energieministerium erklärte sein Ziel, die Inbetriebnahme von 12 Projekten für erneuerbare Energien im Rahmen des nationalen Transitionsprogramms abzuschließen. Die Ankündigung unterstrich einen Wandel von einzelnen Vorzeigeanlagen zu einer Mehrprojektumsetzung, was die kurzfristige Nachfrage nach Netzanschlussarbeiten, Dispatch-Koordination und Inbetriebnahmedienstleistungen in mehreren Regionen erhöht.

- Juni 2025: Das Joint Venture Shafag Solar von bp Azerbaijan erreichte die endgültige Investitionsentscheidung für das 240-MW-Solarprojekt Shafag in Jabrayil und entwickelte eine virtuelle Stromübertragungsstruktur mit Azerenerji weiter. Das Modell erweitert die Möglichkeiten, unternehmerische und industrielle Lasten mit neuer erneuerbarer Erzeugung unter Nutzung des nationalen Netzausgleichs abzustimmen, und unterstützt zusätzliche Abnahmestrukturen über Standard-Versorger-PPAs hinaus.

- Juni 2024: Der Präsident Aserbaidschans nahm eine Reihe von Projekten für erneuerbare Energien mit insgesamt 1 GW in Betrieb, die mit Masdar und SOCAR entwickelt wurden und Bilasuvar Solar (445 MW), Neftchala Solar (315 MW) sowie das Onshore-Windprojekt Absheron-Garadagh (240 MW) umfassen. Der Portfoliostart stärkte die Pipeline im Versorgungsmaßstab und erhöhte die Anforderungen an die Verstärkung der Übertragungsnetze und die Fähigkeiten des Systembetriebs zur Integration größerer Blöcke variabler erneuerbarer Energie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik wird der aserbaidschanische Markt für erneuerbare Energien als landesweite installierte, angeschlossene und betriebsbereite Kapazität für erneuerbare Energie definiert, erfasst in Gigawatt über die wichtigsten Technologien für erneuerbare Energien und Nutzerkategorien.

Ausschlüsse im Umfang: Wir schließen fossil basierte Erzeugung, konventionelle thermische Kapazität sowie umfassendere Netz- und Übertragungsausbauten aus, sofern diese nicht direkt mit dem Zubau von Kapazitäten für erneuerbare Energien verbunden sind.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (Photovoltaik und solarthermische Kraftwerke)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein, Groß, Pumpspeicher)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten- und Wellenenergie)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Wohnbereich

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Wir beginnen mit dem Aufbau der Faktenbasis zu installierter Kapazität, geplanten Zubauten und politischen Zielen anhand öffentlicher Energiestatistiken und Projektveröffentlichungen. Für Aserbaidschan helfen uns Quellen wie die IRENA-Länderkapazitätsreihen, IEA-Energieindikatoren, Aktualisierungen des nationalen Energieministeriums sowie Veröffentlichungen von Versorgern oder Netzbetreibern dabei, zu bestimmen, was bereits in Betrieb genommen wurde und was sich noch in der Entwicklung befindet.

Um Kapazitätsentwicklungen in ein wiederholbares Modell zu übersetzen, prüfen wir zudem regulatorische Dokumente, Ausschreibungsankündigungen und wichtige Projektmeilensteine aus Investorenpräsentationen, geprüften Einreichungen und glaubwürdiger Presseberichterstattung. Patentdatenbanken werden selektiv genutzt, um die Technologierichtung zu erfassen, beispielsweise Netzintegrationsbedarf oder speichergekoppelte erneuerbare Energien. Wo Ausrüstungsflüsse helfen, den kurzfristigen Bauzeitplan zu erklären, kann eine Import-Export-Sendungsdatenbank herangezogen werden. Die hier aufgeführten Quellen der Schreibtischrecherche sind beispielhaft, und wir nutzen weitere öffentliche Referenzen zur Kreuzprüfung und Klärung während der Analyse.

Primärinterviews und Umfragen

Anschließend validieren wir die Ausbaugeschichte durch Expertengespräche und strukturierte Umfragen mit Entwicklern, EPC-Beteiligten, Beratern des Energiesektors und großen Endverbrauchern, die erneuerbaren Strom vertraglich beziehen. Da es sich um einen Ländermarkt handelt, konzentrieren wir uns auf lokale Umsetzungsrealitäten wie Genehmigungstempo, Zeitpunkt des Netzanschlusses, Finanzierungsbereitschaft und den Unterschied zwischen angekündigter und bankfähiger Kapazität. Anschließend überprüfen wir die wichtigsten Annahmen erneut mit Nachfassgesprächen, wenn Zahlen abweichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 13 % | APAC: 42 % |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 29 % | EMEA: 33 % |

| Kleinere Akteure: 17 % | Manager: 58 % | Amerika: 25 % |

Marktdimensionierung und -prognose

Die grundlegende Dimensionierung basiert auf einem Top-down-Ansatz, bei dem die installierte nationale Kapazität für erneuerbare Energien jahresweise anhand von Inbetriebnahmeplänen, offiziellen Kapazitätsregistern und Aktualisierungen zum Projektpipeline-Status rekonstruiert wird. Diese Gesamtsumme wird dann auf die in der Studie behandelten Technologien abgebildet. Sobald die Gesamtsumme gebildet ist, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie etwa Zusammenfassungen erfasster Projekte im Versorgungsmaßstab, stichprobenartig erhobenen Kapazitätszubauten durch Entwickler und Kanalprüfungen zu typischen Projektgrößen, die wir bei Bedarf zur zeitlichen Anpassung nutzen.

Wesentliche Eingaben, die im Modell verwendet werden, umfassen die sichtbare Pipeline nach Status (angekündigt, genehmigt, im Bau, in Betrieb genommen), durchschnittliche Vorlaufzeiten von Bau bis Inbetriebnahme, Signale zur Netzanschlussbereitschaft, politische Zieltermine und Beschaffungsrhythmen sowie typische Kapazitätsfaktoren je Technologie. Diese Prüfungen dienen zur Bestätigung, dass die implizierte Erzeugungsrichtung mit der Sektorerzählung übereinstimmt. Für die Prognose wird eine Szenarioanalyse verwendet, sodass Verzögerungen beim Netzzugang oder bei Genehmigungen von einem schnelleren Umsetzungsfall getrennt werden können. Die endgültige Entwicklungslinie wird auf Basis von Primärrückmeldungen dazu ausgewählt, was realistisch finanzierbar ist. Wo Details auf Projektebene unvollständig sind, füllen wir Lücken mit konservativen zeitlichen Annahmen, die sich an ähnlichen aktuellen Projekten im gleichen Länderkontext orientieren, und überprüfen diese Annahmen anschließend erneut im Rahmen der Expertenvalidierung.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, wie etwa offizieller Reihen zur installierten Kapazität, öffentlicher Inbetriebnahmeankündigungen und der Konsistenz jährlicher Zubauten im Vergleich zur bekannten Projektpipeline. Wir führen Abweichungsprüfungen durch, um Stufenänderungen zu erkennen, die nicht mit Bauzeitplänen übereinstimmen, und führen anschließend eine zweite Analystenprüfung von Eingaben, Formeln und Umrechnungen durch, bevor die Zahlen freigegeben werden.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, einschließlich großer Ausschreibungsvergaben, größerer Stornierungen oder Verzögerungen bei der Inbetriebnahme, die die kurzfristige Kapazitätskurve verschieben würden. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste, abgestimmte Sicht auf Kapazitäts- und Prognoseannahmen erhalten.

Marktgröße des Marktes für erneuerbare Energien in Aserbaidschan von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum Markt für erneuerbare Energien in Aserbaidschan stimmen oft nicht überein, da einige Herausgeber den Markt anhand der installierten Kapazität bemessen, während andere ihn unter Verwendung eigener Preis- und Nutzungsannahmen in Umsatz umrechnen. Unterschiede ergeben sich zudem daraus, ob nur betriebsbereite Anlagen erfasst werden oder ob früh angekündigte Projekte als Teil des Marktes berücksichtigt werden.

Inbetriebnahme-Tracker und offizielle Kapazitätsreihen sind die Belegpunkte, die die Schätzung von Mordor Intelligence an der betriebsbereiten installierten Kapazität (GW) für die genannten Jahre verankern, statt Prognosepipeline-Werte oder Ausrüstungsverkäufe einzumischen. Die verbleibende Streuung ergibt sich in der Regel aus dem Zeitpunkt der Währungsumrechnung, der Behandlung kleiner dezentraler Projekte und der Frage, ob Pumpspeicher oder andere angrenzende Anlagen in die Gesamtsumme einbezogen werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,91 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,40 Mrd. USD (2026) | Verwendet eine umsatzbasierte Betrachtung, sodass der Marktwert von angenommenen Investitionsausgaben und Preiszyklen abhängt, und das Prognosefenster sowie die Technologieerfassung können die Gesamtsummen verändern, selbst wenn die Kapazitätszubauten ähnlich sind. |

| Branchenportal B | 0,03 Mrd. USD (2024) | Scheint einen engeren Umsatzpool zu bemessen und erfasst möglicherweise nur einen Teilbereich der Aktivitäten im Bereich erneuerbarer Energien (zum Beispiel kleinere Verträge oder begrenzte Technologien), was den landesweiten Fußabdruck der installierten Kapazität unterschätzen kann. |

Die Tabelle zeigt, dass der größte Treiber nicht nur das verwendete Jahr ist, sondern auch die Einheit und die zur Marktabgrenzung verwendete Grenze. Indem das Modell an in Betrieb genommene Kapazität, dokumentierten Projektstatus und überprüfte zeitliche Annahmen gebunden bleibt, bleibt die Schätzung nachvollziehbar anhand klarer Eingaben, denen ein Leser folgen und die er reproduzieren kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die installierte Kapazität erneuerbarer Energien in Aserbaidschan bis 2031 sein?

Die Gesamtkapazität wird voraussichtlich 8,69 GW erreichen, ausgehend von 1,91 GW im Jahr 2025, unterstützt durch eine CAGR von 28,74 %.

Welche Technologie wächst am schnellsten?

Solarenergie wird voraussichtlich mit einer CAGR von 62,4 % expandieren, angetrieben durch rekordniedrige Modulpreise und finanzierungsfähige PPAs.

Welche Rolle wird Offshore-Wind spielen?

Bis zu 2 GW befinden sich für Flachwasserstandorte in der Machbarkeitsstudie, mit einem langfristigen Potenzial von 157 GW im gesamten Kaspischen Meer.

Warum ist der Grüne Energiekorridor wichtig?

Der Korridor könnte 5-10 GW erneuerbaren Strom nach Europa exportieren, die Einnahmen diversifizieren und die europäische Energiesicherheit unterstützen.

Was sind die größten Investitionshemmnisse?

Veraltete Netzinfrastruktur, Gaspreissubventionen und Genehmigungsverzögerungen bremsen derzeit die Ausbaugeschwindigkeit.

Wer sind die führenden Projektentwickler?

Masdar, ACWA Power, bp und SOCAR Green verfügen über die größten Projektpipelines und langfristige PPAs.

Seite zuletzt aktualisiert am: