Marktgröße und Marktanteil des israelischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

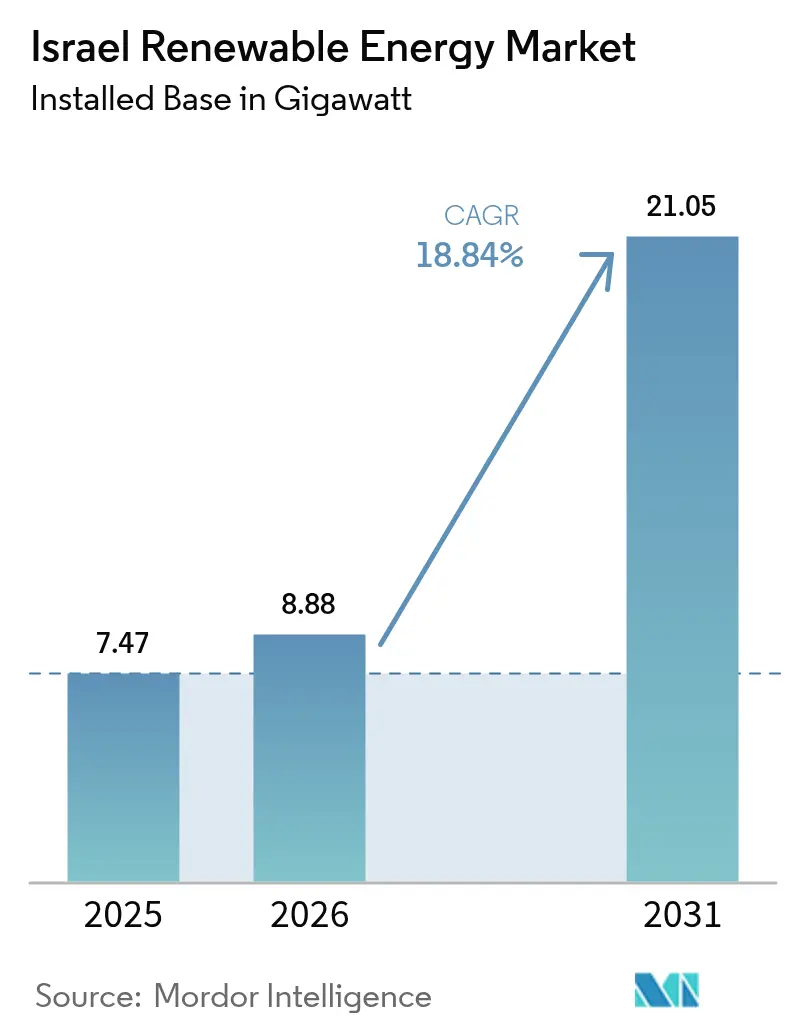

| Marktgröße im Basisjahr (2025) | 7.47 Gigawatt |

| Marktvolumen (2026) | 8.88 Gigawatt |

| Marktvolumen (2031) | 21.05 Gigawatt |

| Wachstumsrate (2026 - 2031) | 18.84% CAGR |

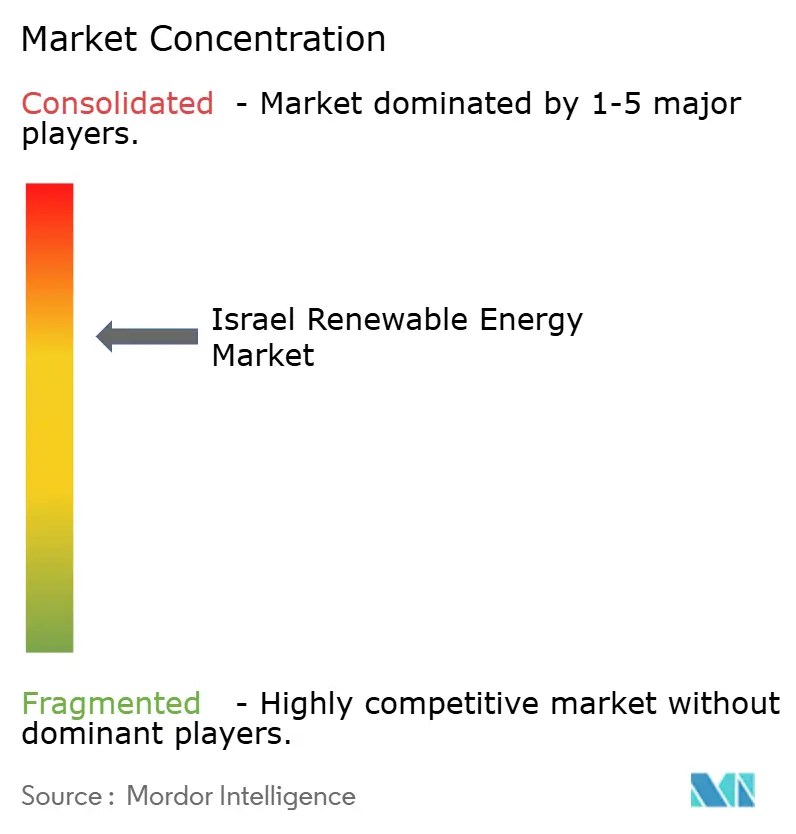

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Marktes für erneuerbare Energien von Mordor Intelligence

Die Marktgröße des israelischen Marktes für erneuerbare Energien wurde im Jahr 2025 auf 7,47 Gigawatt geschätzt und soll von 8,88 Gigawatt im Jahr 2026 auf 21,05 Gigawatt bis 2031 anwachsen, bei einer CAGR von 18,84 % während des Prognosezeitraums (2026-2031).

Diese Expansion spiegelt eine strategische Neuausrichtung hin zur Energieautonomie wider, da regionale Sicherheitsstörungen die Dringlichkeit erhöhen, sich von Importabhängigkeiten fossiler Brennstoffe zu lösen.[1]Nikkei Asia, "Konflikte spornen den Nahen Osten an, seine Energieautonomie zu suchen", asia.nikkei.com Großtechnische Solarprojekte dominieren die Neubauten, während dezentrale Erzeugungssysteme dank der obligatorischen Dachanlagen-Solarvorschriften für Neubauten schnell skalieren. Unabhängige Stromerzeuger (IPPs) finanzieren inzwischen die meisten Kapazitätserweiterungen, was auf eine dauerhafte Verlagerung von staatlich kontrollierter Erzeugung hin zu privatem Kapital hindeutet. Rasant sinkende Kosten für Photovoltaikmodule, steigende unternehmensweite Einkäufe sauberer Energie durch Israels Technologie- und Verteidigungscampusse sowie die Wiederbelebung langfristiger Einspeisevergütungen bilden die Grundlage für eine starke Nachfrageentwicklung.

Zentrale Ergebnisse des Berichts

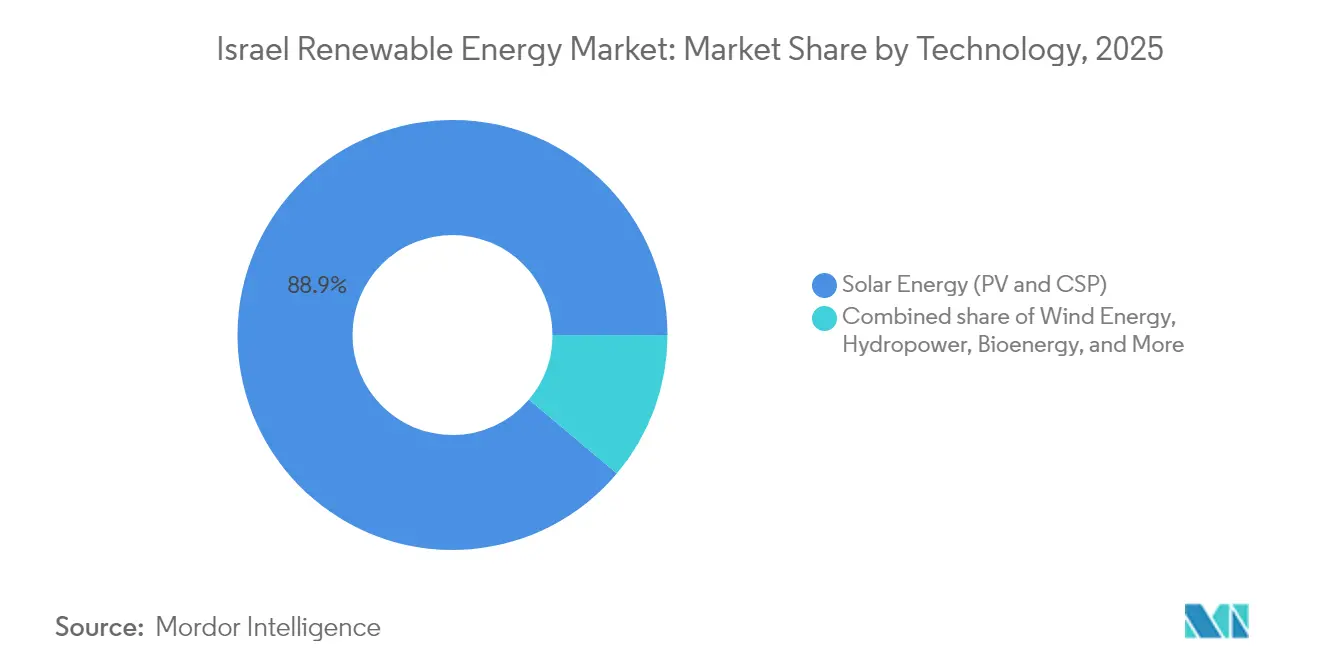

- Nach Technologie beherrschte Solarenergie im Jahr 2025 mit einem Anteil von 88,85 % den israelischen Markt für erneuerbare Energien; Windenergie wird voraussichtlich mit einer CAGR von 40,10 % bis 2031 das stärkste Segmentwachstum erzielen.

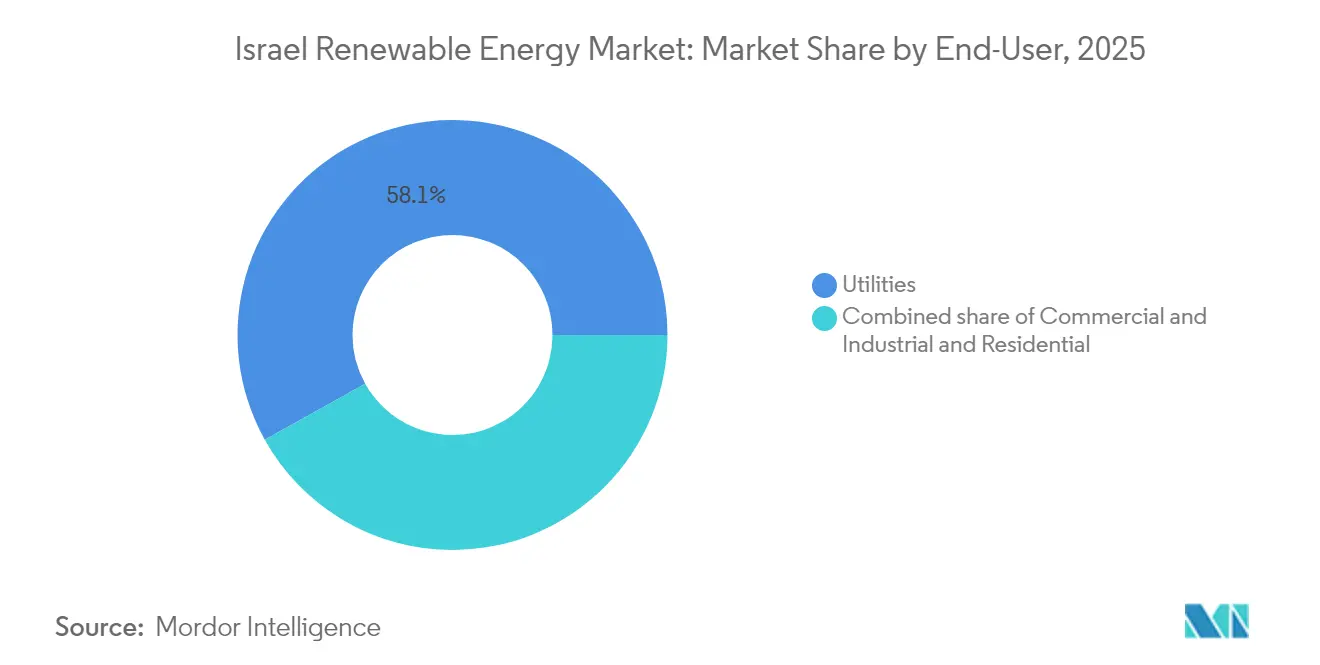

- Nach Endverbraucher entfielen auf Versorgungsunternehmen im Jahr 2025 58,10 % der Marktgröße des israelischen Marktes für erneuerbare Energien, während Gewerbe- und Industriekunden mit einer CAGR von 23,95 % bis 2031 das schnellste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des israelischen Marktes für erneuerbare Energien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wiederbelebung staatlich geförderter Einspeisevergütungen | +2.5% | Nördliches Israel, Negev, Arava | Mittelfristig (2-4 Jahre) |

| Sinkende LCOE (Gestehungskosten) von großtechnischer Solar-PV | +3.5% | Negev (Dimona, Ashalim), Westlicher Negev (Takuma) | Kurzfristig (≤ 2 Jahre) |

| 40 %-Ziel für erneuerbaren Strom bis 2030 | +4.0% | National | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPAs von Technologie- und Verteidigungscampussen | +2.0% | Tel Aviv, Haifa-Technologiekorridore | Mittelfristig (2-4 Jahre) |

| Aufstrebendes Offshore-Windpotenzial in der AWZ | +1.5% | Ausschließliche Wirtschaftszone im Mittelmeer | Langfristig (≥ 4 Jahre) |

| Agrivoltaik zur Optimierung von Trockenland | +1.0% | Negev, Arava, Galiläa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederbelebung staatlich geförderter Einspeisevergütungen

Israel hat 20-jährige Einspeisevergütungsverträge wieder eingeführt, die vorhersehbare Cashflows für Projekte bis zu 250 MW garantieren.[2]Internationale Energieagentur, "Israel nimmt Solar-Einspeisetarife wieder auf", iea.org Der Mechanismus korrigiert die Finanzierungslücke, die nach dem Wechsel zur Nettostrommessung im Jahr 2013 entstanden ist, und bildet nun die Grundlage für mindestens 250 MW jährlicher Solarzusätze, die durch die Regierungsresolution 4450 vorgeschrieben sind. Kleinere unabhängige Stromerzeuger profitieren am meisten, da die Vergütung die Finanzierbarkeit verbessert, ohne dass große Unternehmensabnehmer erforderlich sind. Die Aktivitäten konzentrieren sich auf den Negev und den Golan, wo Flächen reichlich vorhanden, der Netzzugang jedoch begrenzt ist, was Entwickler veranlasst, neue Umspannwerke gemeinsam mit Solarparks zu errichten. Die Maßnahme erhöht direkt die Installationsraten und erweitert die Investorenbeteiligung am israelischen Markt für erneuerbare Energien.

Sinkende Gestehungskosten (LCOE) von großtechnischer Solar-PV

EDF Renewables gewann im Jahr 2024 eine Ausschreibung über 300 MW zum Rekordtarif von USD 0,019/kWh, was Solarenergie als Israels kostengünstigste neue Erzeugungstechnologie etabliert.[3]PV Magazine, "EDF gewinnt 300 MW-Ausschreibung zu USD 0,019/kWh", pv-magazine.com Hohe Sonneneinstrahlung von über 2.000 kWh/m², überlegene Tracker-Designs und Mengenbeschaffung haben die PV-Kosten um 45 % gegenüber dem Stand von 2022 gesenkt. Industrieunternehmen sichern sich nun 20-jährige Unternehmens-PPAs zur Absicherung gegen Brennstoffpreisschwankungen, während Entwickler wie Solaer über 1,78 GW im Bau berichten, begünstigt durch günstige Module. Der Preisvorteil treibt großtechnische Projekte voran und beschleunigt den Ausbau dezentraler Dachanlagen, wodurch Solar-PV als Rückgrat des israelischen Marktes für erneuerbare Energien zementiert wird.

Ziel von 30 % erneuerbarem Strom bis 2030 und Netto-Null-Verpflichtung bis 2050

Die überarbeitete Politik sieht bis 2030 17,1 GW Solar und 3 GW Speicherkapazität vor. Die Erreichung dieses Ziels erfordert eine digitale Netzmodernisierung, flexible Erzeugung und einen aggressiven Batterieausbau, wobei das Energieministerium im Zeitraum 2025-2027 USD 710 Millionen für Speicherausschreibungen bereitstellt. Der Fahrplan stärkt das Anlegervertrauen, stimmt mehrere Ministerien auf Genehmigungsreformen ab und integriert die doppelte Landnutzung durch Agrivoltaik in flächenarmen Regionen. Die langfristige Planungssicherheit stärkt die Dekarbonisierungspläne von Unternehmen und macht den israelischen Markt für erneuerbare Energien zu einem vorrangigen Ziel für globale Kapitalzuflüsse.

Unternehmens-PPAs von Technologie- und Verteidigungscampussen

Multinationale Unternehmen im Großraum Tel Aviv schließen nun 10- bis 20-jährige Erneuerbare-Energie-PPAs ab, die Batteriekapazität für eine unterbrechungsfreie 24/7-Lieferung bündeln. Rüstungsunternehmen verpflichten sich gleichermaßen zur Beschaffung sauberer Energie, um die Voraussetzungen für NATO-Beschaffungsverträge zu erfüllen. Diese bankfähigen Abnahmeverträge senken die Finanzierungskosten um bis zu 120 Basispunkte und beschleunigen Greenfield-Pipelines für unabhängige Stromerzeuger. Die Konzentration hochlastiger Campusse ermöglicht dedizierte Zuleitungen, die die städtische Netzüberlastung verringern und die Integration dezentraler PV-Anlagen in die israelische Branche für erneuerbare Energien weiter vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und begrenzte Umspannwerkskapazität | -2.5% | Nördliches Israel, Takuma, Arabah | Kurzfristig (≤ 2 Jahre) |

| Mangel an geeigneten Grundstücken | -2.0% | National, akut in Küstenebenen und zentralen Bezirken | Mittelfristig (2-4 Jahre) |

| Geopolitische Risiken und sicherheitsbedingte Abregelungsrisiken | -1.5% | Grenzregionen | Mittelfristig (2-4 Jahre) |

| Wassermangel für die Kühlung von solarthermischen Kraftwerken (CSP) | -1.0% | Negev (Ashalim-CSP-Komplex) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und begrenzte Umspannwerkskapazität

Drei Regionen mit hohem Anteil erneuerbarer Energien überschreiten bereits zur Mittagszeit die Nennleistung der lokalen Schaltanlagen, was im Jahr 2024 zu einer Abregelung von 5-8 % geführt hat. Die Israel Electric Corporation plant, bis 2027 NIS 20 Milliarden zu investieren, um 738 km 400-kV-Leitungen hinzuzufügen; der Ausbau hinkt jedoch hinter den Solarzusätzen her und könnte die Inbetriebnahme von Projekten um bis zu einem Jahr verzögern. Entwickler überprüfen Standorte nun zunächst auf Netzkapazitätsreserven statt auf Sonneneinstrahlung und konzentrieren neue Kapazitäten in Zonen mit unmittelbarem Netzanschlusszugang.

Mangel an geeigneten Grundstücken

Konkurrierende Ansprüche aus Landwirtschaft, Verteidigung, Naturschutzgebieten und städtischem Wachstum lassen weniger als 500 km² für großtechnische Solarnutzung tatsächlich verfügbar. Mehrstufige Genehmigungsverfahren können sich auf 18-24 Monate erstrecken, und Entwickler zahlen Risikoaufschläge für umstrittene Standorte, wie die Golanhöhen, wo Doral eine 300-MW-Solar-plus-1,2-GWh-Speicheranlage im Wert von ILS 900 Millionen (ca. USD 253 Millionen) plant. Konfigurationen mit höherer Dichte, bifaziale Module, erhöhte Tracker und Agrivoltaik steigern den Ertrag pro Hektar um 20-30 % und nutzen so knappe Flächen effizienter aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solardominanz trifft auf Windbeschleunigung

Solarenergie führte den israelischen Markt für erneuerbare Energien mit einem Anteil von 88,85 % an der installierten Kapazität im Jahr 2025 an, was eine Sonneneinstrahlung von 2.200-2.800 kWh/m²/Jahr im Negev und Gestehungskosten unter USD 0,02/kWh bei jüngsten Ausschreibungen widerspiegelt. Die Windkapazität ist heute noch gering, soll jedoch bis 2031 mit einer CAGR von 40,10 % alle anderen Technologien übertreffen, unterstützt durch das erste 207-MW-Großkraftwerk und das Mittelmeerkabel \"Great Sea Interconnector\" das windintensive Importe kanalisieren wird. Die Marktgröße des israelischen Marktes für erneuerbare Energien im Bereich Solar soll bis 2031 17,5 GW überschreiten, während Windkraft im gleichen Zeitraum möglicherweise 2,3 GW übersteigt.

Hybridanlagen im Ashalim-Komplex kombinieren solarthermische Kraftwerke (CSP) mit 4,5-stündigem Wärmespeicher, um Abendspitzen zu decken, was einen Übergang zu steuerbaren erneuerbaren Energien illustriert. Wasserkraft, Bioenergie, Geothermie und Meeresenergie machen zusammen weniger als 2 % der Gesamtkapazität aus. Eco Wave Powers 100-kW-Pilotprojekt im Hafen von Jaffa unterstreicht die anhaltende Innovation, doch seine Gestehungskosten von über USD 0,20/kWh begrenzen die kurzfristige Skalierung. Israelische Entwickler konzentrieren sich zunehmend auf exportorientierte Wasserstoff- und Windprojekte im Ausland, während sich das inländische Wachstum auf Solar-plus-Speicher und Agrivoltaik konzentriert.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen führen, Gewerbe und Industrie legen stark zu

Versorgungsunternehmen hatten im Jahr 2025 einen Anteil von 58,10 % an der Marktgröße des israelischen Marktes für erneuerbare Energien, gestützt durch zentrale Ausschreibungen, bei denen im Februar 2025 1,5 GW Batteriekapazität vergeben wurden. Gewerbe- und Industriekunden sollen jedoch bis 2031 jährlich um 23,95 % wachsen. Unternehmens-PPAs ermöglichen Solaranlagen vor Ort zu Preisen unterhalb der Netzstromtarife, und das Dachanlage-Solarpflicht-Programm zielt auf 3,5 GW neuer Installationen bis 2040 ab. Der Marktanteil der Gewerbe- und Industriesegmente im israelischen Markt für erneuerbare Energien wird steigen, da Projekte Erzeugung und Verbrauchszentren zusammenführen, um Preisschwankungen abzusichern.

Die Akzeptanz im Wohnbereich hinkt hinterher, da in Israel viele Menschen in Mehrfamilienhäusern leben, was die Eigentümerschaft von Dachanlagen erschwert. Ein im Jahr 2025 eingeführtes Dachkartierungswerkzeug könnte die Genehmigungszeiten verkürzen, doch wurden im Jahr 2024 von Privathaushalten weniger als 50 MW Kapazität installiert. Aggregatoren wie Nofar Energy und Shikun & Binui bündeln Dachanlagen von Mehrfamilienhäusern, um bankfähige Größenordnungen zu erreichen, doch strukturelle Hürden halten den Wohnbereich vorerst in einer Nischenposition.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Das nördliche Israel profitiert von zuverlässigen Kammwinden auf den Golanhöhen, die 207 MW Onshore-Windturbinen ermöglichen, die 70.000 Haushalte versorgen und CO₂-Emissionen um 180.000 t jährlich reduzieren. Entwickler haben weitere 420 MW in der Pipeline, kämpfen jedoch weiterhin mit Netzkapazitätsgrenzen im Korridor Katzrin-Haifa. Im Gegensatz dazu bietet die Negevwüste reichlich Sonnenschein und preisgünstiges Terrain und beherbergt 54,60 % der installierten PV-Kapazität Israels im Markt für erneuerbare Energien, einschließlich des Flaggschiffprojekts mit 300 MW von EDF.

Zentrale Küstenbezirke leiden unter Flächenknappheit und hohen Grundstückswerten, doch Gewerbedächer, Carports und schwimmende Systeme auf Mekorot-Stauseen füllen die Lücke. Zehn Stauseen-Dachanlagen liefern inzwischen jährlich 47 GWh und zeigen, wie doppelt genutzte Flächen Flächenengpässe umgehen. Der Tel Aviv-Technologiekorridor beherbergt auch ein aufstrebendes Unternehmens-PPA-Ökosystem, das großtechnische Solaranlagen in abgelegenen Zonen finanziert und gleichzeitig batteriegestützte Dach-PV-Anlagen für die Ausfallsicherheit von Rechenzentren integriert.

Israels ausschließliche Wirtschaftszone im Mittelmeer wird voraussichtlich nach 2028 das erste Offshore-Windpilotprojekt des Landes beherbergen, was die geografische Diversifizierung erweitert und die Versorgung an Winterabenden verbessert, wenn Solarenergie nachlässt. Schließlich setzen landwirtschaftliche Täler auf Agrivoltaik-Reihen, die Nutzpflanzen beschatten, Wasser sparen und Einnahmen generieren. Das REGACE-Konsortium erprobt CO₂-angereicherte Gewächshäuser unter Dünnschichtmodulen und demonstriert, wie ländliche Volkswirtschaften vom israelischen Markt für erneuerbare Energien profitieren können, ohne die Nahrungsmittelproduktion zu gefährden.

Regulatorisches Umfeld

Der israelische Elektrizitätssektor unterliegt dem Elektrizitätssektorgesetz (1996), wobei die Israel Electricity Authority (Public Utilities Authority) Tarife, Lizenzierung und Marktregeln reguliert, während das Ministerium für Energie und Infrastruktur die politische Ausrichtung und nationale Pläne festlegt. Der Bericht verknüpft wiederbelebte 20-jährige Einspeisetarifverträge für Projekte bis zu 250 MW sowie nationale Ausbauziele mit Ausschreibungsdesigns, die Solar-plus-Speicher- und bankfähige Abnahmestrukturen begünstigen.

Im Mai 2026 veröffentlichte das Ministerium für Energie und Infrastruktur den Nationalen Strategischen Plan für Erneuerbare Energien 2035 zur öffentlichen Konsultation. Das Dokument skizziert einen Weg zu rund 26 GW installierter erneuerbarer Kapazität bis 2035 und stärkt Dual-Use-Ansätze wie Agri-Photovoltaik. Neben diesen längerfristigen Zielen ist der regulatorische Vorstoß zur Integration von Speichern und zur Bewältigung von Netzengpässen mit den Netzinvestitionsplänen der Israel Electric Corporation sowie mit einer verstärkten Nutzung zentralisierter Ausschreibungen und Anschlussregeln zur Bewältigung von Abregelung und Überlastung in Zonen mit hoher Durchdringung verbunden.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, tendiert aber zur Konsolidierung, da Projekte im Gigawatt-Maßstab tiefe Bilanzen und integriertes Speicher-Know-how erfordern. Inländische Marktführer wie Energix, Enlight und Econergy schöpfen aus eigenen EPC-Kapazitäten, Grundstücksreserven und agilem Community-Engagement. Sie arbeiten mit globalen Zulieferern wie First Solar für bifaziale Module und SMA für Zentralwechselrichter zusammen und verkürzen damit die Lieferzeiten auf unter 14 Monate. Internationale Konzerne wie EDF Renewables und Ormat Technologies bringen Projektfinanzierungs-Know-how ein und treiben die Angebotspreise auf Rekordtiefs, was kleinere Wettbewerber herausfordert.

Ormat Technologies' Gewinn einer 300-MW/1,2-GWh-Speicherausschreibung im Februar 2025 markiert einen strategischen Vorstoß in netzmaßstäbliche Batterien und signalisiert eine Zukunft, in der Solar-plus-Speicher-Pakete zur Standard-Ausschreibungsanforderung werden. Unterdessen erprobt TriSolar Agrivoltaik-Systeme, Brenmiller nimmt Wärmespeicher für industriellen Dampf in Betrieb, und Eco Wave Power exportiert seine Wellenbrecher-Technologie nach Portugal, was Israels Tiefe in der Sauberenergie-Innovation unterstreicht.

Der Marktanteil ist weiterhin zersplittert: Die fünf größten Entwickler kontrollierten im Jahr 2024 etwa 43 % der in Betrieb befindlichen Kapazität für erneuerbare Energien, gegenüber 48 % im Jahr 2023, da neue unabhängige Stromerzeuger über Dach- und Gewerbe- sowie Industrienischen eintreten. Strategische Gemeinschaftsunternehmen mit Pensionsfonds und Staatsfonds sind weit verbreitet und spiegeln das Vertrauen in den israelischen Markt für erneuerbare Energien trotz geopolitischer Volatilität wider. In Zukunft wird die Fähigkeit, PV mit Vier-Stunden-Batterien zu kombinieren und langfristige PPAs zu sichern, nachhaltige Marktführer von einmaligen Projektentwicklern trennen.

Marktführer der israelischen Branche für erneuerbare Energien

Enlight Renewable Energy Ltd.

EDF Renewables

Doral Group

Energix Renewable Energies Ltd.

Ormat Technologies Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Ausbaulücke bei der israelischen Expansion der erneuerbaren Energien betrifft das Tempo der Netzanbindung und die Verfügbarkeit von Flexibilitätsressourcen zur Aufnahme zusätzlicher Solarenergie. Die Abregelung im Jahr 2024 in Zonen mit hohem Anteil erneuerbarer Energien unterstreicht den Wert netzgekoppelter Batterien, hybrider Solar-plus-Speicher-Anlagen und Netzausbauten. Diese Chance steht im Einklang mit den budgetierten Speicherausschreibungszuteilungen des Ministeriums für Energie und Infrastruktur für 2025-2027 sowie mit weiteren Batteriekapazitätszuschlägen im Rahmen zentralisierter Ausschreibungen, die Entwicklern und Integratoren helfen, Einnahmequellen für Netzstützungsdienste abzusichern.

Flächenknappheit hält zudem Dual-Use-Bereitstellungsmodelle im Mittelpunkt des Wachstums, einschließlich Agri-Photovoltaik, Dachpflichten für neue Nichtwohngebäude und Solaranlagen auf bestehender Infrastruktur wie Reservoirs und Carports. Der Nationale Strategische Plan für Erneuerbare Energien 2035 vom Mai 2026 legt explizit Kapazitätspfade über Agri-Photovoltaik, bodengestützte und andere Dual-Use-Kategorien hin zu einem 26-GW-Ziel fest. Jüngste Projekt- und Finanzierungsmeilensteine, etwa der von EDF Renewables 2026 erreichte Financial Close für das Solarkraftwerk Dimona, unterstützen die Bankfähigkeit von Großanlagen im Rahmen des israelischen Ausschreibungs- und PPA-Rahmens. Bei längerfristigen Initiativen decken die vom Ministerium unterstützten Zuschüsse für 18 Projekte Anfang 2026 erneuerbare Energien und angrenzende Anwendungen ab.

Aktuelle Branchenentwicklungen

- Juli 2026: Nofar Energy unterzeichnete eine 15-jährige Vereinbarung mit Cellcom Energy zum Verkauf von Strom aus geplanten Batteriespeicherprojekten mit insgesamt 100 MW und 500 MWh. Der Deal unterstützt die marktorientierte Speichermonetarisierung durch langfristige Verträge und hilft Entwicklern, eigenständige Batterien zu finanzieren und die Systemflexibilität in einem solarlastigen Netz zu stärken.

- Mai 2026: EDF Renewables gab den Financial Close für das Solarkraftwerk Dimona im Negev bekannt, eine 265-MW-Anlage, die als bisher größte Anlage für erneuerbare Energien in Israel beschrieben wird. Die gesicherte Finanzierung für ein Vorzeigeprojekt im Großmaßstab stärkt die Investierbarkeit großer Projekte im Rahmen der israelischen Ausschreibungs- und Tarifsysteme und beschleunigt den Ausbau im Negev, der wichtigsten Solarentwicklungszone des Landes.

- August 2024: Israel schrieb Solaranlagen auf neuen Nichtwohngebäuden vor, mit dem Ziel, bis 2040 zusätzliche 3,5 GW Dachkapazität zu erreichen. Dieser regulatorische Schritt erweitert die Pipeline der dezentralen Erzeugung und erhöht die Nachfrage nach Dach-EPC, Wechselrichtern sowie Speicher- und Steuerungslösungen hinter dem Zähler an Gewerbe- und Industriestandorten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für erneuerbare Energien in Israel als die gesamte installierte Kapazität der in Israel betriebenen erneuerbaren Energieanlagen bemessen, ausgedrückt in USD und Jahr für Jahr basierend auf Inbetriebnahmen und Stilllegungen verfolgt.

Ausschlüsse des Geltungsbereichs: Wir schließen konventionelle fossile Erzeugung aus und zählen erneuerbare Kapazität erst nach Inbetriebnahme und Netzanschluss (Projekte in der Pipeline gelten nicht als installiert).

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (PV und CSP)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten und Wellen)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Wohngebäude

Datenquellen, Marktbemessung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dem Aufbau der Grundstruktur des Modells und der Verankerung des Zeitverlaufs von Politik- und Netzbeschränkungen, die den Zubau erneuerbarer Energien in Israel prägen. Wir beziehen uns hauptsächlich auf öffentliche Quellen wie Veröffentlichungen der Israel Electricity Authority, Mitteilungen des Ministeriums für Energie, Datensätze des Zentralamts für Statistik, IEA-Länder- und Stromstatistiken sowie IRENA-Reihen zur erneuerbaren Kapazität, die uns helfen, die installierte Kapazität nach Technologie abzugleichen.

Darüber hinaus überprüfen wir Projektankündigungen und Zeitpläne aus Investorenpräsentationen und Einreichungen sowie glaubwürdige Presseberichte und Verbandswebsites, um Inbetriebnahmedaten und Annahmen zum Systemtyp gegenzuprüfen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten genutzt, um die Verfügbarkeit von Ausrüstung und Signale zur Projektumsetzung zu überprüfen. Die hier aufgeführten Quellen dienen nur zur Veranschaulichung, und es wurden auch weitere öffentliche Dokumente zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu zu bestätigen, was tatsächlich gebaut und angeschlossen wird, insbesondere wenn öffentliche Datensätze hinterherhinken oder Werte in unterschiedlichen Formaten melden. Wir sprechen mit versorgungsseitig tätigen Entwicklern, EPC- und O&M-Spezialisten, Teilnehmern aus dem Ausrüstungsvertrieb sowie politiknahen Experten in der Region APAC, EMEA und Amerika. Die Gespräche dienen dazu, das Tempo des Kapazitätszubaus, typische Projektgrößen und zeitliche Risiken zu validieren, bevor das Modell finalisiert wird.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 35% | EMEA: 35% |

| Kleinere Akteure: 17% | Manager: 52% | Amerika: 22% |

Marktbemessung & Prognose

Die Bemessung beginnt mit einer Top-down-Rekonstruktion der installierten erneuerbaren Kapazität in Israel, wobei historische Kapazitätsreihen mit bekannten Inbetriebnahme- und Stilllegungsereignissen abgeglichen und anschließend anhand erwarteter Zubauten nach Technologie fortgeschrieben werden. Danach werden selektive Bottom-up-Näherungen als Kontrolle verwendet, etwa durch Aggregation einer Stichprobe sichtbarer Projekte und Anwendung typischer MW-pro-Projekt-Bandbreiten und Bauzeitpläne, um zu prüfen, ob die Gesamtsummen abweichen.

Zu den wichtigsten Eingaben, die das Modell prägen, gehören jährliche Zubauten erneuerbarer Kapazität in GW, Vorlaufzeiten für die Inbetriebnahme, Verfügbarkeit der Netzanbindung, Ausschreibungs- und Genehmigungssignale sowie die Verschiebung des Mixes zwischen Großanlagen und dezentralen Systemen. Diese Indikatoren sind wichtig, weil sie erklären, warum manche Jahre sprunghafte Veränderungen zeigen, während andere sich langsam entwickeln, selbst wenn die Nachfrage stark ist.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass das Basisszenario-Wachstum widerspiegelt, was Marktteilnehmer unter Netz- und Politikbedingungen als realisierbar ansehen, mit Aufwärts- und Abwärtspfaden, die schnellere Genehmigungen oder langsamere Anschlüsse widerspiegeln. Wo die Bottom-up-Sichtbarkeit unvollständig ist, werden Lücken durch die Anwendung konservativer Auslastungsbandbreiten für angekündigte Kapazität behandelt, wobei Projekte erst dann in die installierten Gesamtsummen aufgenommen werden, wenn eine glaubwürdige zeitliche Bestätigung vorliegt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen gegengeprüft, darunter veröffentlichte Gesamtkapazitäten, bekannte Ausschreibungsergebnisse und Jahr-über-Jahr-Veränderungsmuster, die schwer zu rechtfertigen wären, wenn sie falsch wären. Tritt eine große Abweichung auf, wird sie markiert, auf die zugrunde liegende Annahme zurückgeführt und dann vor der Freigabe entweder korrigiert oder in Anmerkungen erläutert.

Es wird ein mehrstufiger Überprüfungsprozess durchgeführt, bei dem ein weiterer Analyst Definitionen, Einheitenkonsistenz und Jahreszuordnung erneut überprüft, und Ausnahmen werden anschließend besprochen, bis sie geklärt sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa bei größeren regulatorischen Änderungen oder erkennbaren Verzögerungen bei der Inbetriebnahme. Kurz vor der Lieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktbemessung von Mordor Intelligence für erneuerbare Energien in Israel mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für erneuerbare Energien in Israel stimmen nicht immer überein, da der Markt in unterschiedlichen Einheiten gemessen werden kann und die Abgrenzung zwischen installierten Anlagen und der breiteren Wertschöpfungskette nicht einheitlich behandelt wird. Unterschiede bei der Wahl des Basisjahres und darin, was als operativ versus geplant gezählt wird, können die Zahl ebenfalls beeinflussen.

Durch die Verfolgung von Zubauten der installierten Kapazität, Netzanschlussstatus und jährlicher Einheitenkonsistenz hält Mordor Intelligence die Schätzung an das gebunden, was in Israel bereits in Betrieb ist, anstatt Ausgabenströme, Entwicklungsaktivitäten oder langfristige Bauplanungen einzubeziehen, die möglicherweise nicht rechtzeitig realisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,47 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 0,19 Mrd. USD (2024) | Verwendet eine wertbasierte Betrachtung, die Ausgaben und Aktivitäten der Wertschöpfungskette widerspiegeln kann, wobei die Bilanzierung bereits installierter Kapazität häufig ausgeschlossen ist und unterschiedliche Preis- oder Umsatzannahmen angewendet werden. |

| Branchenverband B | 8,88 Mrd. USD (2026) | Berichtet über ein zukünftiges Jahr und kann Projekte einschließen, die innerhalb des Jahres angeschlossen werden sollen, was die Zählung im Vergleich zu einer strikten Behandlung der zu Jahresbeginn installierten Kapazität verschiebt. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl der Einheit, die Jahresausrichtung und ob die Messgröße die installierte Kapazität oder den breiteren wirtschaftlichen Wert widerspiegelt. Die Verwendung eines wiederholbaren Satzes von Kapazitäts- und Inbetriebnahmeprüfungen macht das Ergebnis leichter auf die tatsächliche Bautätigkeit zurückführbar und hält Aktualisierungen einfach, wenn neue Anlagen angeschlossen werden oder sich Zeitpläne verschieben.

Im Bericht beantwortete zentrale Fragen

Welche Kapazität wird für den israelischen Sektor für erneuerbare Energien bis 2031 prognostiziert?

Die installierte Kapazität für erneuerbare Energien soll bis 2031 21,05 GW erreichen und ab 2026 mit einer CAGR von 18,84 % wachsen.

Wie dominant ist Solarenergie im israelischen Stromerzeugungsmix?

Solartechnologien hatten im Jahr 2025 einen Anteil von 88,85 % an der installierten Kapazität für erneuerbare Energien und bleiben die zentrale Säule des Wachstums.

Warum sind Unternehmens-PPAs in Israel von Bedeutung?

Die Deregulierung im Jahr 2024 ermöglichte direkte PPAs (Power Purchase Agreements), durch die Unternehmen vergünstigte Strompreise sichern und Klimaziele erreichen können, während gleichzeitig neue Projektfinanzierungen vorangetrieben werden.

Welche Rolle spielt die Energiespeicherung bei bevorstehenden Projekten?

Die Ausschreibung im Jahr 2025 vergab 1,5 GW an Batteriekapazität und positioniert die Speicherung als Netzentlastungsventil und Gewinnquelle für gemeinsam mit Solaranlagen errichtete Projekte.

Wie wird der Mangel an verfügbaren Flächen angegangen?

Entwickler setzen Agrivoltaik, schwimmende Solaranlagen und Panellayouts mit höherer Dichte ein, um den Ertrag pro Hektar zu steigern und Flächenengpässe zu bewältigen.

Welche internationalen Unternehmen sind auf dem israelischen Markt tätig?

EDF Renewables, Ormat Technologies und mehrere chinesische Gerätezulieferer haben Ausschreibungen gewonnen oder Hardware neben einheimischen Marktführern geliefert.

Seite zuletzt aktualisiert am: