Textilmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

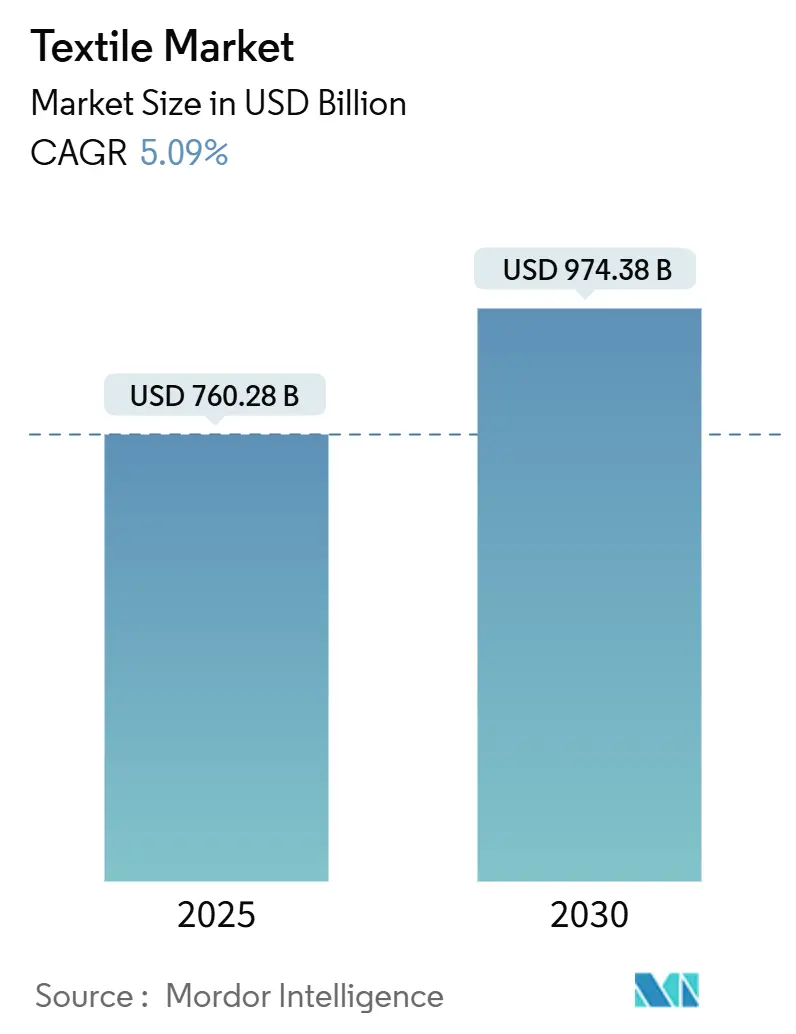

| Marktgröße (2025) | 760.28 Milliarden US-Dollar |

| Marktgröße (2030) | 974.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.09% CAGR |

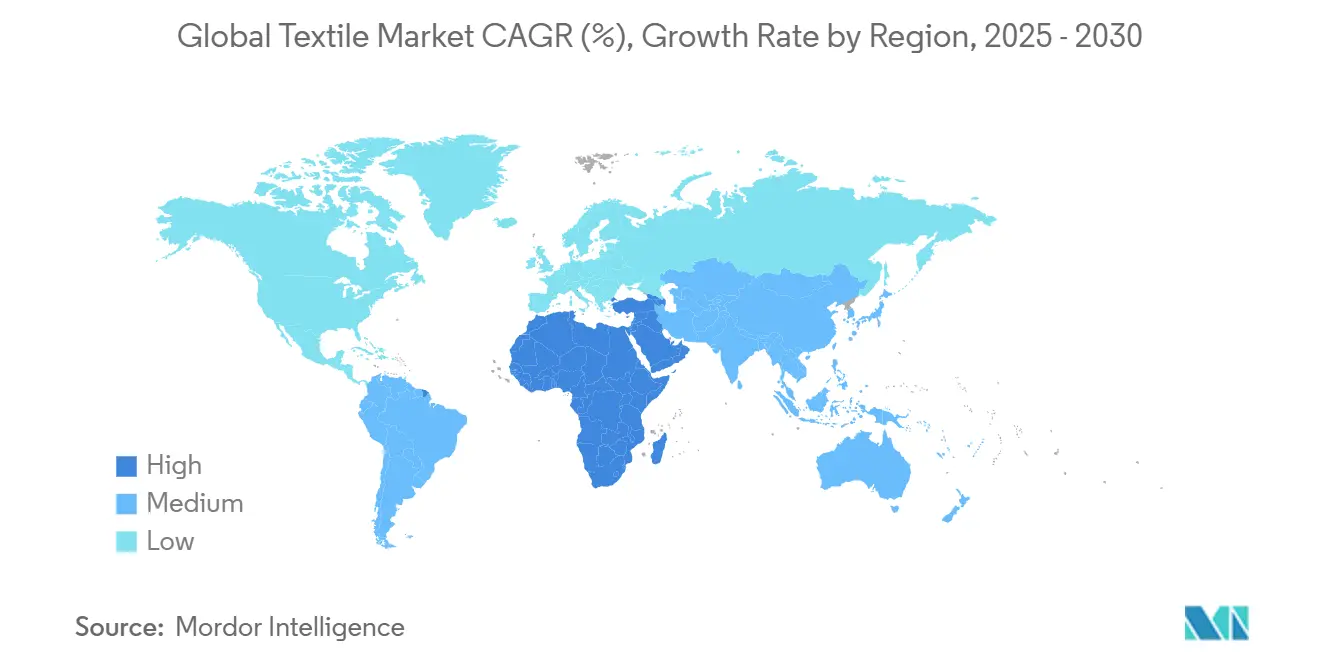

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Textilmarkt-Analyse von Mordor Intelligenz

Der Textilmarkt ist im Jahr 2025 auf USD 760,28 Milliarden bewertet und soll bis 2030 USD 974,38 Milliarden erreichen, mit einem Wachstum von 5,09% CAGR. Verschärfende Nachhaltigkeitsvorschriften In Europa, Nah-Shoring-Strategien wie "China + 1" und die wachsende Nachfrage nach Hochleistungs-Technischen Textilien bestimmen den Wachstumston für den globalen Textilmarkt. Polyester-Recyclinganlagen, der schnelle Aufstieg von e-Handel-Marken, die maßgeschneiderte Designs wollen, und staatliche Förderprogramme In Indien und Vietnam verstärken alle die Investitionsdynamik. Rohstoffkostenschwankungen und klimabedingte Wasserbeschränkungen für Baumwolle schaffen Volatilität, beschleunigen aber auch den Übergang zu recycelten Synthetikfasern und neuen Fasermischungen. Insgesamt hängt der Wettbewerbsvorteil nun von Rückverfolgbarkeit, umweltschonender Produktion und der Fähigkeit ab, kleine Losgrößen schnell für Fast-Mode- und Direct-Zu-Verbraucher-Etiketten zu liefern[1]Europäische Kommission, \"Ökodesign für nachhaltige Produkte Verordnung Arbeitsplan 2025-2030,\"Europäische Kommission, ec.europa.eu.

Wichtige Berichtserkenntnisse

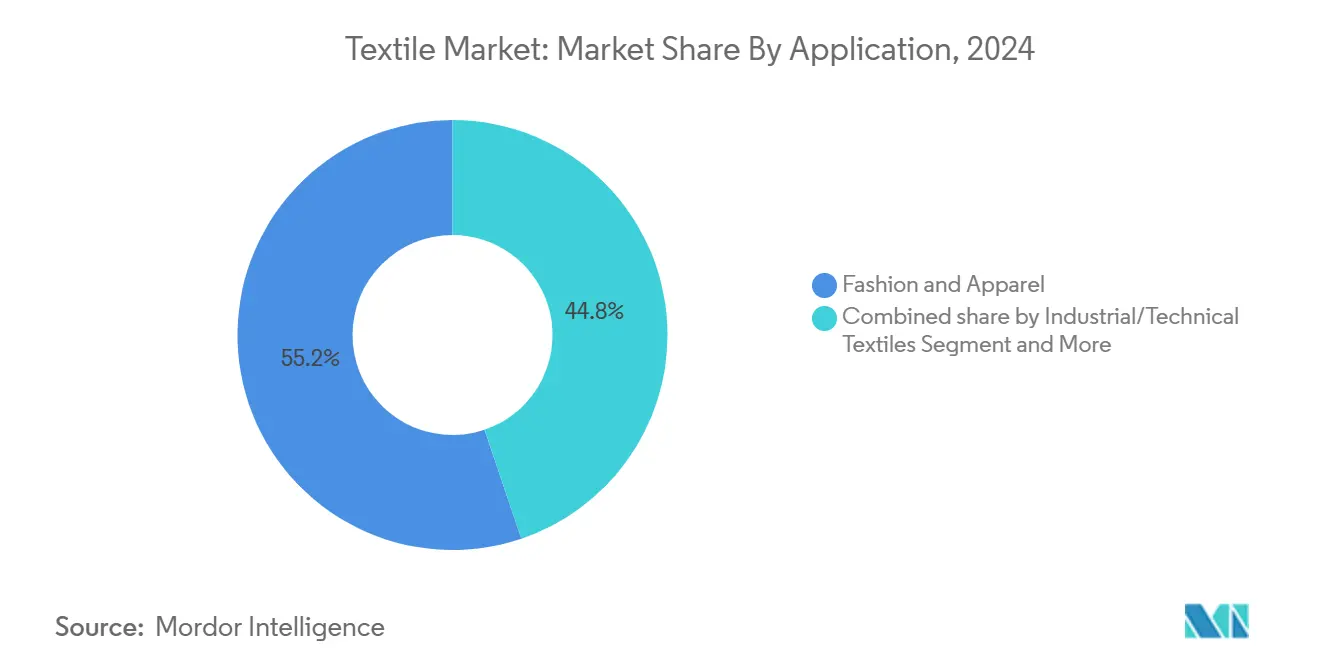

- Nach Anwendung hielten Mode und Bekleidung 55,2% des Textilmarktanteils im Jahr 2024, während Industrie- und Technische Textilien voraussichtlich mit einer CAGR von 5,91% bis 2030 expandieren werden.

- Nach Rohstoff dominierten Synthetische Fasern mit 53,1% Umsatzanteil im Jahr 2024; Polyester ist die am schnellsten wachsende Faser mit einer CAGR von 6,32% bis 2030.

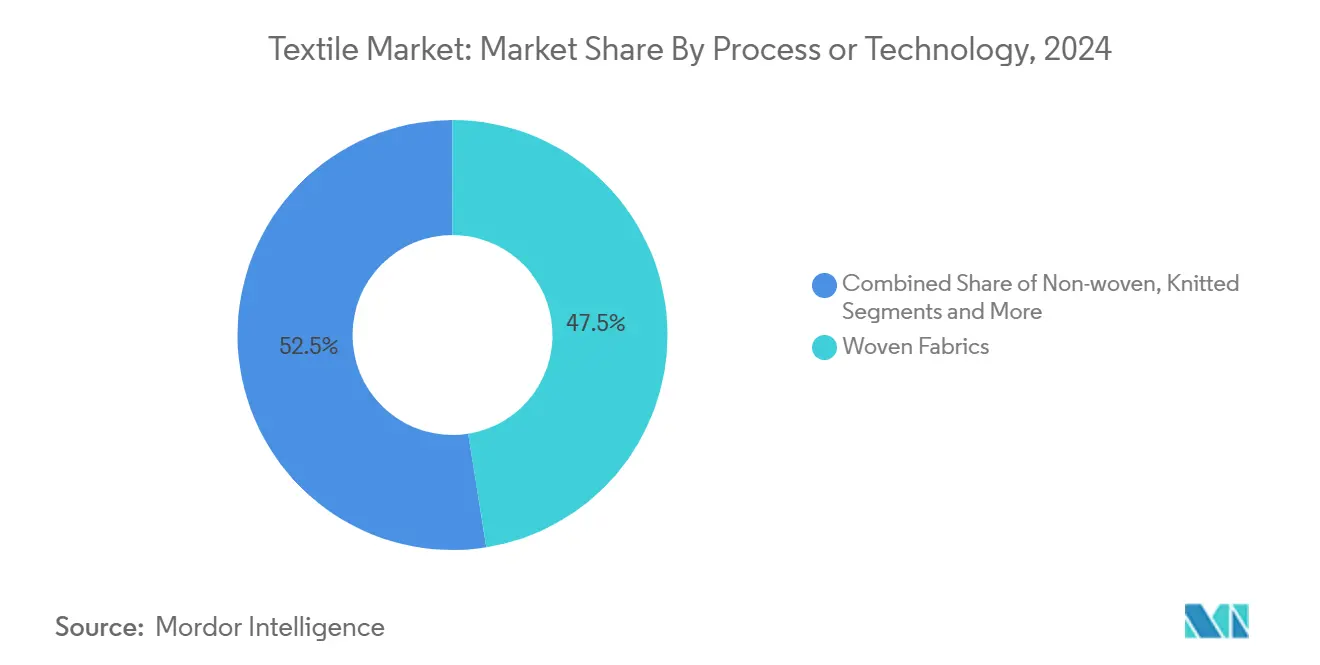

- Nach Verfahren führten Gewebte Textilien mit einem Anteil von 47,5% im Jahr 2024, dennoch wird für Vliesstoffe ein Wachstum von 5,81% CAGR projiziert.

- Nach Geographie kontrollierte Asien-Pazifik 53,2% des Textilmarktanteils im Jahr 2024, während die Region Naher Osten und Afrika das schnellste Wachstum mit einer CAGR von 5,56% bis 2030 verzeichnen wird.

Globale Textilmarkt-Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- Zeitrahmen |

|---|---|---|---|

| Nachhaltige und zirkuläre Textilien unter dem EU Grün Deal | +0.8% | Europa mit globalem Überlauf | Mittelfristig (2-4 Jahre) |

| Indische PLI- und MITRA-Anreize | +0.7% | Indien mit Exportreichweite | Mittelfristig (2-4 Jahre) |

| "China + 1"Diversifikation, die Südasiatische Mühlenaufträge erhöht | +0.6% | Südasien, Türkei, Marokko | Mittelfristig (2-4 Jahre) |

| Automobil- Leichtbaumandate | +0.5% | Global, angeführt von Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Ultra-kurze Vorlaufzeiten-Nachfrage von türkischen und marokkanischen Zentren | +0.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| D-Zu-C e-Handel-Marken skalieren Anpassung | +0.3% | Entwickelte Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigender Wandel zu nachhaltigen & zirkulären Textilien angetrieben durch den EU Green Deal

Die erweiterte Herstellerverantwortung trat am 1. Januar 2025 In der gesamten EU In Kraft und verbietet die Haushaltsentsorgung von Textilien und erfordert separate Sammelsysteme. Digitale Produktpässe, die CO2-Fußabdrücke und Recyclingwege offenlegen, werden bis 2027 jedes Kleidungsstück begleiten. Marken gestalten daher für Langlebigkeit um, investieren In Rückverfolgbarkeit und sichern recycelte Rohstoffe, um punitive Öko-Modulationsgebühren zu vermeiden. Frühe Anwender gewinnen bereits Regalplatz und können Premiumpreise In umweltbewussten Einzelhandelsketten verlangen. Einhaltung-Kosten entmutigen Nachzügler, eröffnen jedoch Expansionsmöglichkeiten für Lieferanten, die umweltschonende Chemie und geschlossene Lieferketten beherrschen.

Near-Shoring & "China + 1" Lieferketten-Neuausrichtung steigert südasiatische Mühlenaufträge

Vietnam, Pakistan, Indonesien, Bangladesch und die Türkei sollen bis 2030 47% der weltweiten Baumwollimporte absorbieren, während Chinas Anteil auf 24% fällt. Türkische Produzenten sind nach Ägypten eingestiegen, nachdem dessen Währungsabwertung die Arbeitskosten auf etwa 30% der türkischen reduzierte, und Freihandelsabkommen bieten zollfreien Zugang zum uns-Markt. Marokko sicherte sich eine chinesische Investition von USD 230 Millionen, die 7.000 direkte Textilarbeitsplätze schaffen wird. Pan-Euro-Med-Regeländerungen lassen europäische Marken Garn In einem Land beziehen, In einem anderen schneiden und nähen und trotzdem zollfrei versenden, eine Option, die Vorlaufzeiten gegenüber asiatischer Beschaffung verkürzt. Kapazitätsengpässe In neuen Zentren bleiben ein Hindernis, dennoch verlagern sich Schnellantwort-Aufträge weiterhin westlich des Suezkanals.

Fast-Fashion-Erneuerungsraten befeuern ultra-kurze Vorlaufzeiten-Nachfrage von türkischen & marokkanischen Zentren

Modelabels bringen nun Kollektionen In unter zwei Wochen heraus statt des früheren sechsmonatigen Zyklus. Die Türkei rangiert an siebter Stelle bei globalen Bekleidungsexporten und kann fertige Waren innerhalb von 72 Stunden In die EU transportieren. Marokkos Freihandelsstatus sowohl mit der EU als auch mit den USA bedeutet, dass In der Nähe von Tanger genähte Pullover innerhalb von zehn Tagen In Pariser Geschäften ankommen. Ägyptens Qualifizierte Industriezonen ermöglichen zollfreien uns-Eintritt für Kleidungsstücke, die israelische Eingaben mischen und sich mit türkischem Know-how integrieren, um Zykluszeiten weiter zu verkürzen. McKinsey zitiert 12% Landed-Cost-Einsparungen für In Mexiko oder der Türkei versus China hergestellte Jeans, während sich Vorlaufzeiten auf zwei Wochen verkürzen. Spezialisierte Besätze kommen immer noch aus Asien, was Komplexität hinzufügt, aber den Geschwindigkeitsvorteil nicht aufhebt.

E-Commerce-native D-to-C-Labels skalieren Anpassung und erhöhen die Aufnahme technischer Stoffe

Direct-Zu-Verbraucher-Marken setzen generative KI-Werkzeuge ein, um Stile zu empfehlen und Käufern zu ermöglichen, die Passform In Echtzeit anzupassen. Der globale online-Bekleidungsumsatz könnte bis 2033 USD 1,39 Billionen übersteigen und mit 8,7% CAGR wachsen. Mietmode In China wird voraussichtlich bis 2026 USD 1,08 Milliarden erreichen und treibt den Bedarf an abriebfesten Stoffen an, die viele Waschzyklen überstehen. WRAP berichtet, dass Reparaturservices 82,2% neuer Kleidungskäufe ersetzen und Mühlen dazu drängen, Faserfestigkeit und Farbechtheit zu steigern. Die Schnittmenge von Massenkustomisierung und Nachhaltigkeit vergrößert Gewinnpools für Prämie-Technische Textilien mit verifizierten niedrigen Umweltauswirkungen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- Zeitrahmen |

|---|---|---|---|

| Bekleidungsvermietung und Re-Handel-Plattformen | -0.30% | OECD-Volkswirtschaften | Mittelfristig (2-4 Jahre) |

| Wasserknappheits-Vorschriften für konventionelle Baumwolle In MENA | -0.40% | Naher Osten und Nordafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg von Bekleidungsvermietung & Re-Commerce-Plattformen verlangsamt Virgin-Textilvolumen in OECD

Gebraucht-Käufe kompensieren 64,6% der neuen Kleidungsnachfrage, und Reparaturservices ersetzen 82,2% der entgangenen Verkäufe, laut WRAP. Die EU-Strategie verbietet die Vernichtung unverkaufter Bestände, die historisch bei etwa 21% der Produktion lag. Der Gebrauchthandel erreichte USD 9,3 Milliarden In 2021 und steigt weiter, da Plattformen qualitativ hochwertigere Sortimente kuratieren. Mietmode erweitert die Verbraucherreichweite In China und Westeuropa und reduziert Virgin-Garn-Bestellungen weiter. Marken, die überproduzieren, sehen sich Preisabschlägen und höheren Abfallbehandlungsgebühren gegenüber, was die Einführung von An-Nachfrage-Fertigung beschleunigt[2]Wirtschaftskommission der Vereinten Nationen für Europa, \"Globaler Handel mit Gebrauchtkleidung,\"UNECE, unece.org.

Wachsende Wasserknappheits-Vorschriften beschränken konventionellen Baumwollanbau in MENA

Die Landwirtschaft macht 70% der gesamten Wasserentnahmen im Nahen Osten und Nordafrika aus, einer Region, In der die Süßwasserverfügbarkeit jedes Jahr fällt. Regulierungsbehörden begrenzen Baumwollanbauflächen und fordern Defizit-Bewässerungspraktiken. Satellitendaten zeigen, dass ertragreiche Parzellen immer noch stabilen Ausgabe mit 30% weniger Wasser erreichen können, wenn Erzeuger zu präzisen Tropfbewässerungssystemen wechseln. Mühlen sichern daher Versorgungsrisiken durch Polyester-Recycling-Verträge und Viskosemischungen ab. Niedrigere Baumwollvolumen kombiniert mit volatilen Spotpreisen stellen die Margenplanung für Spinnereien In Frage, die auf importierte Fasern angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Technische Textilien expandieren jenseits der Modeführerschaft

Mode und Bekleidung beanspruchten 55,2% des Textilmarktanteils In 2024, dennoch werden Industrie- und Technische Textilien voraussichtlich die schnellste CAGR von 5,91% bis 2030 verzeichnen. Automobil-Leichtbauregeln erhöhen die Nachfrage nach Sicherheitsgurt-Geweben, Airbag-Stoffen und Naturfaser-Verbundwerkstoffen, die Herstellern helfen, Fahrzeugmasse zu reduzieren. Medizinische und Hygienekategorien bleiben stabil, da alternde Bevölkerungen und Verfahrensrückstände den Verbrauch von Einwegkitteln und Wundpflege-Umhüllungen erhöhen. Der Technische Textilien-Schub hebt eine strukturelle Verschiebung hervor, bei der Leistung und Einhaltung saisonale Ästhetik bei der Gestaltung von Mühlenaufträgen übertrumpfen.

Technische Textilien heben auch Margen, weil Käufer Festigkeit, Feuerbeständigkeit und chemische Haltbarkeit schätzen. Elektrofahrzeug-Batterieisolierung verlässt sich auf Aramid- und Glasstoffe, die zweistellige Prämien gegenüber Rohstoff-Tuch verlangen. Sportbekleidungsmarken mischen hochfeste Polyamidgarne, um die Abriebdauer für Mietmodelle zu verbessern. Infrastrukturausgaben für Geotextilien unterstützen Drainageprojekte In Südostasien und sichern mehrjährige Verträge. Da technische Spezifikationen streng werden, sichern sich integrierte Hersteller mit hauseigenen Testlaboren den bevorzugten Lieferantenstatus bei Luft- und Raumfahrt- sowie Verteidigungskunden.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Rohstoff: Synthetik-Führerschaft sieht sich zirkulären Drücken gegenüber

Synthetische Fasern hielten einen Umsatzanteil von 53,1% In 2024, und recyceltes Polyester ist auf dem Weg, die am schnellsten wachsende Faser mit 6,32% CAGR bis 2030 zu sein. Selenis und Syre haben Textil-zu-Textil-Recyclinganlagen gebaut, die jährlich 10.000 metrische Tonnen zirkuläres Polyester produzieren können, während sie CO2-Emissionen um 85% gegenüber Virgin-Produktion reduzieren. Naturfasern sehen sich Beschränkungen durch Wasservorschriften In baumwollanbauenden Regionen gegenüber, besonders im Nahen Osten und Nordafrika, wo landwirtschaftlicher Wasserverbrauch 70% der gesamten Entnahmen ausmacht. Wolle und Seide behalten stabile, aber kleine Anteile In Luxussegmenten, wo synthetische Alternativen Handgefühl oder Fall nicht erreichen können.

Baumwollanbau passt sich durch Hochdichte-Pflanzung und Präzisionsbewässerung an, die Erträge mit 30% weniger Wasser aufrechterhält. UNIFI startete im August 2024 global verfügbare recycelte Polyestergarne aus Textilabfällen. Spezialfasern wie Aramid, Kohlenstoff und ultrahochmolekulares Polyethylen bedienen technische Anwendungen, wo extreme Leistung Prämie-Preise rechtfertigt. Die Textilmarktgröße für recycelte Inhalte wächst am schnellsten In Europa, wo erweiterte Herstellerverantwortungsgebühren Virgin-Materialien bestrafen, dennoch investieren auch asiatische Mühlen In chemisches Recycling, um sich auf Exportmarkt-Einhaltung vorzubereiten.

Nach Verfahren/Technologie: Vliesstoff-Wachstum fordert traditionelles Weben heraus

Gewebte Stoffe behielten 47,5% Textilmarktanteil In 2024, während Vliesstoff-Segmente voraussichtlich mit 5,81% CAGR bis 2030 wachsen werden. Die Techtextil-Messe zog 38.000 Besucher aus über 100 Ländern an und hob Innovationen In Spunlaid- und Wet-laid-Verfahren hervor, die kosteneffiziente technische Anwendungen ermöglichen. Gestrickte Stoffe bedienen Märkte, die strecken und Komfort erfordern, während 3D-Weben komplexe Formen für Automobil- und Luft- und Raumfahrtkomponenten adressiert. Die Verfahrenstechnologie-Evolution spiegelt eine breitere Verschiebung hin zu leistungsgetriebenen Anwendungen wider, wo traditionelle Ästhetik funktionalen Anforderungen weicht.

Spunlaid-Verfahren, einschließlich Spunbond- und Melt-Blown-Technologien, treiben Vliesstoff-Wachstum durch Filtration, medizinische und Hygieneprodukte an. trocken-laid hydroentangled und Wet-laid-Verfahren bedienen spezialisierte Anwendungen, die spezifische Faserorientierung und Bindungscharakteristika erfordern. Nadelvlies-Methoden bieten kosteneffektive Lösungen für industrielle und Geotextil-Anwendungen. Automatisierungs- und Digitalisierungsinvestitionen verbessern Produktionseffizienz und reduzieren Arbeitsabhängigkeit, besonders wichtig, da Nearshoring Kapazität In höhere Lohnregionen zurückbringt. Die Textilmarktgröße für Vliesstoffe expandiert am schnellsten In medizinischen Anwendungen, wo Einwegartikel konsistente Qualität und Sterilitätssicherung erfordern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geographie-Analyse

Asien-Pazifik dominierte den Textilmarkt mit 53,2% Anteil In 2024, während Naher Osten und Afrika am schnellsten mit 5,56% CAGR bis 2030 wachsen werden. China sieht sich steigenden Arbeitskosten und geopolitischen Spannungen gegenüber, die Lieferketten-Diversifikation hin zu Vietnam, Pakistan, Indonesien, Bangladesch und der Türkei treiben. Diese fünf Nationen sollen bis 2030 47% der globalen Baumwollimporte absorbieren, während Chinas Anteil auf 24% fällt. Indien erhöhte sein Produktion Linked Incentive-Budget von INR 45 crore (USD 5,4 Millionen) auf INR 1.148 crore (USD 138,3 Millionen) für 2025-26, um sieben neue Mega-Parks zu unterstützen, die bis 2030 eine Branchengröße von USD 350 Milliarden anstreben. Japan und Südkorea fokussieren sich auf hochwertige Technische Textilien und fortschrittliche Materialien, während ASEAN-Länder von "China + 1" Strategien profitieren, da Hersteller Lieferketten-Resilienz suchen[3]Internationales Baumwoll-Beratungskomitee, \"Baumwolle: Weltstatistik-Update 2025,\"ICAC, icac.org.

Europa prägt globale Textilpraktiken durch Nachhaltigkeitsvorschriften, mit erweiterten Herstellerverantwortungssystemen und digitalen Produktpässen, die die Fertigung weltweit beeinflussen. Deutschland stärkt Verbindungen mit Marokko In Automobil-Lieferketten, während die Türkeis strategische Position eine schnelle Auftragserfüllung für europäische Marken ermöglicht, die ultra-kurze Vorlaufzeiten benötigen. Die Post-Brexit-Handelsabkommen des Vereinigten Königreichs könnten den Zugang zur pan-euro-mediterranen Präferenzbehandlung einschränken und britische Textilunternehmen gegenüber EU-Konkurrenten potenziell benachteiligen. Nordische Länder betonen nachhaltige Innovation und Kreislaufwirtschaftsprinzipien und schaffen Prämie-Marktsegmente für umweltzertifizierte Produkte, die trotz kleinerer Volumen höhere Margen erzielen.

Nordamerika verfolgt Nearshoring und Technische Textil-Anwendungen, wobei Mexiko als strategischer Fertigungshub mit 12% Kostenvorteilen gegenüber China für bestimmte Produkte bei kürzeren Vorlaufzeiten für uns-Marken auftaucht. Die uns-Textilindustrie sah sich 2024 Herausforderungen gegenüber, zeigt aber Optimismus für 2025, getrieben durch Verwaltungsänderungen und Verbraucherpräferenzen für im Inland hergestellte Produkte. Kanada profitiert von USMCA-Handelsabkommen bei gleichzeitigem Fokus auf Technische und Spezial-Textilien. Südamerika, angeführt von Brasilien und Argentinien, bedient regionale Märkte bei der Erkundung von Exportmöglichkeiten, obwohl Infrastrukturbeschränkungen die globale Wettbewerbsfähigkeit gegenüber asiatischen Fertigungszentren einschränken, die von integrierten Lieferketten und etablierten Logistiknetzwerken profitieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Wettbewerbslandschaft

Der globale Textilmarkt zeigt moderate Fragmentierung mit etablierten Akteuren, die vertikale Integration und technologische Innovation nutzen, um Wettbewerbsvorteile inmitten von Nachhaltigkeitsdruck und Lieferketten-Diversifikation zu erhalten. Technische Textilien zeigen höhere Konsolidierung aufgrund spezieller Wissensanforderungen, während Mode- und Bekleidungssegmente über zahlreiche regionale und globale Akteure fragmentiert bleiben. Strategische Muster betonen Nachhaltigkeitsinvestitionen, Kreislaufwirtschafts-Integration und geografische Diversifikation, um regulatorische Einhaltung-Kosten und Lieferkettenrisiken zu mildern, die Margen In allen Segmenten bedrohen.

Technologieadoption beschleunigt sich, da Unternehmen IoT-, KI- und Blockchain-Lösungen integrieren, um Lieferketten-Transparenz und operative Effizienz zu verbessern. Lectra erzielte 2023 USD 520 Millionen Umsatz durch Industrie 4.0-Lösungen, einschließlich Akquisitionen von TextileGenesis und Launchmetrics für verbesserte Rückverfolgbarkeitsfähigkeiten. Weiß-Raum-Möglichkeiten entstehen In Textil-zu-Textil-Recycling, Technischen Textilien für Automobil-Anwendungen und Implementierung digitaler Produktpässe. Aufkommende Disruptoren fokussieren sich auf zirkuläre Geschäftsmodelle und Direct-Zu-Verbraucher-Anpassungsplattformen, die traditionelle Großhandelskanäle umgehen. Wettbewerbsdynamiken intensivieren sich, da regulatorische Einhaltung zu einem differenzierenden Faktor wird, wobei frühe Anwender von EU-Nachhaltigkeitsstandards Marktzugangsvorteile gewinnen.

Fusionen und Akquisitionen formen die Landschaft um, da Unternehmen Größe und technische Fähigkeiten suchen. Lone Star Mittel kündigte im Februar 2025 eine Vereinbarung zur Akquisition der Spezialität Chemikalien und hoch Leistung Polymere Geschäftsbereiche der RadiciGroup an. Freudenberg Leistung Materialien akquirierte das Kerngeschäft von Heytex, um seine Technologieplattform und Marktpräsenz In Technischen Textilien zu verbessern. Milliken & Company kündigte die Akquisition von Polartec von Versa Hauptstadt Management an, die voraussichtlich im Juni 2025 abgeschlossen wird, und fügt im Freien- und Fleece-Textil-Fähigkeiten hinzu, um sein Leistung-Textil-Portfolio zu verbessern. Diese Transaktionen heben Konsolidierungstrends In spezialisierten Segmenten hervor, wo technische Expertise und geistiges Eigentum verteidigbare Marktpositionen schaffen.

Textil-Branchenführer

-

Toray Industries Inc.

-

Weiqiao Pioneering Gruppe Co. Ltd.

-

Texhong Textil Gruppe Ltd.

-

Inditex S.eine.

-

Aditya Birla Mode & Einzelhandel Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die chinesische Textilgruppe Sunrise investierte USD 230 Millionen In Marokko für den Bau von zwei Industrieeinheiten In Skhirat und Fez, schafft 7.000 direkte Arbeitsplätze und 1.500 indirekte Arbeitsplätze und etabliert integrierte Lieferketten für internationale Aufträge.

- März 2025: Die indische Regierung skalierte das PLI-Budget für Textilien von INR 45 crore (USD 5,4 Millionen) auf INR 1.148 crore (USD 138,3 Millionen) für 2025-26 hoch und zielt auf verbesserte Fertigungsfähigkeiten und globale Wettbewerbsfähigkeit als Teil der Selbstständigkeitsstrategie ab.

- Februar 2025: Lone Star Mittel kündigte eine Vereinbarung zur Akquisition der Spezialität Chemikalien und hoch Leistung Polymere Geschäftsbereiche der RadiciGroup an, während die Radici-Familie die Kontrolle über Fortgeschritten Textiles Lösungen behält, wobei die Transaktion voraussichtlich In der zweiten Hälfte von 2025 abgeschlossen wird.

- Februar 2025: Freudenberg Leistung Materialien akquirierte das Kerngeschäft von Heytex, um die Technologieplattform und Marktpräsenz In Technischen Textilien zu verbessern und Konsolidierungstrends In spezialisierten Segmenten zu stärken.

Globaler Textilmarkt-Berichtsumfang

Der Bericht zielt darauf ab, eine detaillierte Analyse der globalen Textilindustrie zu liefern. Er fokussiert sich auf Marktdynamiken, technologische Trends und Einblicke In die geografischen Segmente und die Verfahrens-, Material- und Anwendungstypen. Außerdem analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft In der globalen Textilindustrie. Die Textilindustrie ist segmentiert nach Anwendungstyp (Bekleidung, Industrielle/Technische Anwendungen und Haushalt-Anwendungen), nach Material (Baumwolle, Jute, Seide, Synthetik und Wolle), nach Verfahren (Gewebt und Vliesstoff) und nach Geographie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für die Textilindustrie im Wert (USD Milliarden) für alle oben genannten Segmente.

| Mode & Bekleidung |

| Industrie-/Technische Textilien |

| Haushalt- & Heimtextilien |

| Medizinische & Gesundheitstextilien |

| Automotive- & Transporttextilien |

| Andere (Schutz-, Sporttextilien, etc.) |

| Naturfasern | Baumwolle |

| Wolle | |

| Seide | |

| Synthetische Fasern | Polyester |

| Nylon | |

| Rayon / Viskose | |

| Acryl | |

| Polypropylen | |

| Recycelte Fasern | |

| Andere (Spezial-Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) |

| Gewebt | |

| Gestrickt | |

| Vliesstoff | Spunlaid (Spunbond / Melt-blown) |

| Dry-laid Hydro-entangled | |

| Wet-Laid | |

| Nadelvlies | |

| 3-D-Weben & Spacer-Stoffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Anwendung | Mode & Bekleidung | |

| Industrie-/Technische Textilien | ||

| Haushalt- & Heimtextilien | ||

| Medizinische & Gesundheitstextilien | ||

| Automotive- & Transporttextilien | ||

| Andere (Schutz-, Sporttextilien, etc.) | ||

| Nach Rohstoff | Naturfasern | Baumwolle |

| Wolle | ||

| Seide | ||

| Synthetische Fasern | Polyester | |

| Nylon | ||

| Rayon / Viskose | ||

| Acryl | ||

| Polypropylen | ||

| Recycelte Fasern | ||

| Andere (Spezial-Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) | ||

| Nach Verfahren / Technologie | Gewebt | |

| Gestrickt | ||

| Vliesstoff | Spunlaid (Spunbond / Melt-blown) | |

| Dry-laid Hydro-entangled | ||

| Wet-Laid | ||

| Nadelvlies | ||

| 3-D-Weben & Spacer-Stoffe | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie Groß ist der aktuelle globale Textilmarkt?

Der globale Textilmarkt ist im Jahr 2025 auf USD 760,28 Milliarden bewertet und soll bis 2030 USD 974,38 Milliarden erreichen, mit einem Wachstum von 5,09% CAGR.

Welche Region dominiert den globalen Textilmarkt?

Asien-Pazifik dominiert mit 53,2% Marktanteil In 2024, wobei China der führende Produzent ist, trotz Herausforderungen durch steigende Arbeitskosten und Lieferketten-Diversifikation hin zu Ländern wie Vietnam, Bangladesch und Indien.

Wie beeinflusst Nachhaltigkeit die Textilindustrie?

Nachhaltigkeitsvorschriften, insbesondere die im Januar 2025 gestarteten erweiterten Herstellerverantwortungssysteme der EU, zwingen Hersteller dazu, Produkte für Langlebigkeit und Recyclingfähigkeit umzugestalten und In Rückverfolgbarkeitssysteme zu investieren, was sowohl Einhaltung-Kosten als auch Prämie-Preis-Möglichkeiten schafft.

Was sind die am schnellsten wachsenden Segmente im Textilmarkt?

Industrie- und Technische Textilien wachsen am schnellsten mit 5,91% CAGR bis 2030, angetrieben durch Automobil-Leichtbaumandate und Infrastrukturmodernisierung, während Polyester das Faserwachstum mit 6,32% CAGR anführt, da Hersteller zu recycelten Inhalten wechseln.

Wie formt die "China + 1" Strategie die Textilproduktion um?

Die "China + 1" Strategie diversifiziert Lieferketten hin zu Vietnam, Pakistan, Indonesien, Bangladesch und der Türkei, die bis 2030 voraussichtlich 47% der globalen Baumwollimporte ausmachen werden, während Chinas Anteil auf 24% schrumpft und Fertigungsmöglichkeiten In diesen aufstrebenden Zentren schafft.

Welche Auswirkungen haben zirkuläre Geschäftsmodelle auf die Textilnachfrage?

Zirkuläre Modemodelle wie Mietplattformen und Gebrauchtmärkte verlangsamen die Virgin-Textilnachfrage, wobei Gebrauchtkleidungskäufe 64,6% neuer Akquisitionen ersetzen und Reparaturservices 82,2% Ersatzraten erreichen, was Hersteller zu langlebigeren, recycelbaren Materialien drängt.

Seite zuletzt aktualisiert am: