Nordamerika Satellitenträgerraketen-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 2.32 Milliarden US-Dollar |

| Marktgröße (2030) | 5.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.58% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Satellitenträgerraketen-Markt Analyse von Mordor Intelligence

Die Größe des Nordamerika Satellitenträgerraketen-Marktes wird im Jahr 2025 auf 2,32 Milliarden USD geschätzt und soll bis 2030 auf 5,43 Milliarden USD anwachsen, mit einer CAGR von 18,58 % während des Prognosezeitraums (2025–2030).

Die nordamerikanische Satellitenträgerraketen-Branche erlebt eine beispiellose Transformation, die durch zunehmende Kommerzialisierung und Beteiligung des Privatsektors angetrieben wird. Raumfahrtbehörden und private Unternehmen arbeiten aktiv daran, die Kosten von Startsystemen durch Innovationen in der Technologie wiederverwendbarer Trägerraketen und der Komponentenrückgewinnung zu senken. Die Marktstruktur hat sich von einer überwiegend staatlich kontrollierten hin zu einer mit erheblicher Beteiligung des Privatsektors entwickelt, wobei Unternehmen wie SpaceX und Blue Origin die technologische Innovation anführen. In einer bedeutenden Entwicklung kündigte SpaceX im Januar 2023 Pläne an, bis zu 100 Orbitalflüge abzuschließen, was die wachsende Kapazität und den Ehrgeiz kommerzieller Raumfahrtunternehmen demonstriert.

Die Branche hat bemerkenswerte technologische Fortschritte bei den Fähigkeiten und der Effizienz von Satellitenträgerraketen erlebt. Startdienstleister entwickeln zunehmend ausgefeiltere Fahrzeuge, die mehrere Orbitklassen bedienen können, vom niedrigen Erdorbit (LEO) bis zum geostationären Orbit (GEO). Diese Entwicklungen ermöglichen flexiblere und kostengünstigere Startdienste für verschiedene Nutzlastgrößen und Orbitalanforderungen. Der technologische Fortschritt der Branche wird durch den erfolgreichen Einsatz von Satelliten in verschiedenen Orbits veranschaulicht, wobei historische Daten erfolgreiche Starts von 32 GEO-Satelliten hauptsächlich für Kommunikations- und Erdbeobachtungszwecke sowie von etwa 3.000 LEO-Satelliten im Besitz nordamerikanischer Organisationen zeigen.

Strategische Partnerschaften und Kooperationen gestalten die Wettbewerbslandschaft neu, wobei traditionelle Luft- und Raumfahrtunternehmen mit neueren Marktteilnehmern zusammenarbeiten, um komplementäre Fähigkeiten zu nutzen. Im April 2022 demonstrierte Amazon diesen Trend, indem es 83 Starts bei mehreren Startanbietern für seine Project Kuiper-Konstellation sicherte, was den Wandel der Branche hin zu großangelegten kommerziellen Raumfahrtprojekten unterstreicht. Diese Partnerschaften erleichtern den Wissenstransfer, die Ressourcenoptimierung und die beschleunigte Innovation bei der Entwicklung und dem Einsatz von Raumfahrzeugen.

Der Markt erlebt eine Diversifizierung der Satellitenanwendungen und Anwendungsfälle, was die Nachfrage nach spezialisierten Startkapazitäten antreibt. Trägerraketen werden angepasst, um verschiedene Nutzlastanforderungen zu erfüllen, von kleinen Satelliten für die Erdbeobachtung bis hin zu großen Kommunikationssatelliten für globale Konnektivität. Die Vielseitigkeit moderner Trägerraketen zeigt sich im erfolgreichen Einsatz von Satelliten in verschiedenen Orbitklassen, wobei sieben MEO-Satelliten hauptsächlich für Navigations- und globale Positionierungszwecke eingesetzt werden, was die Fähigkeit der Branche demonstriert, spezifische Missionsanforderungen zu erfüllen und gleichzeitig die Betriebseffizienz aufrechtzuerhalten. Die Weiterentwicklung von Raumtransportlösungen verbessert die Anpassungsfähigkeit und Reaktionsfähigkeit der Branche weiter.

Nordamerika Satellitenträgerraketen-Markt Trends und Erkenntnisse

Wachsende Nachfrage und Wettbewerb im nordamerikanischen Trägerraketen-Markt

- Die Nachfrage nach Trägerraketen in Nordamerika wird in erster Linie durch die Anforderungen von Regierungsbehörden, kommerziellen Satellitenbetreibern und wissenschaftlichen Forschern angetrieben, die Zugang zum Weltraum benötigen, um eine Vielzahl von Missionen durchzuführen. Es gibt ein wachsendes Interesse an kommerzieller Weltraumforschung und -tourismus, was einen neuen Markt für Startanbieter geschaffen hat. Darüber hinaus besteht aufgrund der zunehmenden Privatisierung der Weltraumforschung eine wachsende Nachfrage nach kostengünstigen und zuverlässigen Startdiensten, die es Unternehmen ermöglichen, neue Technologien im Weltraum zu entwickeln und einzusetzen, wie z. B. wiederverwendbare Raketen und 3D-Druck. Es gibt mehrere Unternehmen, die Trägerraketen in Nordamerika besitzen und betreiben.

- Unter ihnen ist SpaceX, ein bedeutender Eigentümer von Trägerraketen, ein privates Luft- und Raumfahrtunternehmen, das fortschrittliche Raketen und Raumfahrzeuge entwirft, herstellt und startet. Es ist derzeit der führende Anbieter von Startdiensten in Nordamerika und hat zahlreiche erfolgreiche Missionen sowohl für kommerzielle als auch für staatliche Kunden durchgeführt. Zu den Trägerraketen des Unternehmens gehören Falcon-9, Falcon Heavy und Starship. Es folgt United Launch Alliance, das zuverlässigen, kostengünstigen Zugang zum Weltraum für staatliche und kommerzielle Kunden entwickelt. Es betreibt die Atlas V- und Delta IV-Raketen. Blue Origin entwickelt ebenfalls eine Vielzahl von Trägerraketen, darunter das suborbitale Fahrzeug New Shepard und die orbitale Rakete New Glenn. Northrop Grumman ist ein globales Luft- und Raumfahrt- sowie Verteidigungstechnologieunternehmen, das die Antares-Rakete betreibt, die für Versorgungsmissionen zur Internationalen Raumstation eingesetzt wird. Rocket Lab ist auf Starts kleiner Satelliten spezialisiert. Es betreibt die Electron-Rakete, die darauf ausgelegt ist, kleinen Nutzlasten häufigen und erschwinglichen Zugang zum Weltraum zu bieten.

Investitionsmöglichkeiten im nordamerikanischen Satellitenträgerraketen-Markt

- Die Vergabe von Forschungsgeldern und Investitionen war ein wesentlicher Treiber für Innovationen und Wachstum im Satellitenträgerraketen-Markt in Nordamerika. Sie hat dazu beigetragen, die Entwicklung neuer Technologien zu finanzieren, wie z. B. wiederverwendbare Trägerraketen, die das Potenzial haben, die Kosten von Satellitenstarts erheblich zu senken. Im Hinblick auf Forschungs- und Investitionszuschüsse haben die Regierungen der Region und der Privatsektor Mittel für Forschung und Innovation in der Raumfahrtbranche bereitgestellt. In Nordamerika erreichten die staatlichen Ausgaben für Raumfahrtprogramme im Jahr 2022 einen Rekordwert von etwa 24,8 Milliarden USD. So verteilte die NASA bis Februar 2023 Forschungsgelder in Höhe von 333 Millionen USD. Im Jahr 2022 gab die US-Regierung fast 62 Milliarden USD für ihre Raumfahrtprogramme aus und war damit der größte Ausgeber in der Raumfahrtbranche weltweit.

- Das Budget der Kanadischen Raumfahrtbehörde war bescheiden, und die geschätzten Haushaltsausgaben für 2022–23 beliefen sich auf 329 Millionen USD. Im April 2022 wurden drei Zuschüsse in Höhe von insgesamt 132.831 USD an kanadische Universitäten vergeben, um Projekte zu unterstützen, die von AstroSat gesammelte Daten nutzen, um zu verstehen, wie Sterne entstehen. Im Hinblick auf die für die Entwicklung von Trägerraketen bereitgestellten Mittel sollte die NASA im Rahmen der Zusammenfassung des Haushaltsentwurfs des Präsidenten für das Haushaltsjahr 2023 von 2022 bis 2027 13,8 Milliarden USD erhalten. Es wurde auch erwartet, dass die NASA im gleichen Zeitraum 500 Millionen USD für die SLS-Programmintegration und -unterstützung erhalten würde. Diese Investitionen werden getätigt, während die NASA die Entwicklung einer Schwerlastträgerrakete fortsetzt, um Besatzungen und große Frachtmengen in den tiefen Weltraum zu befördern. Das Space Launch System (SLS)-Programm bereitet sich darauf vor, Menschen weiter in den tiefen Weltraum zu bringen als je zuvor.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Steigende Nachfrage nach Satellitenminiaturisierung in Nordamerika

Segmentanalyse: Orbitklasse

LEO-Segment im Nordamerika Satellitenträgerraketen-Markt

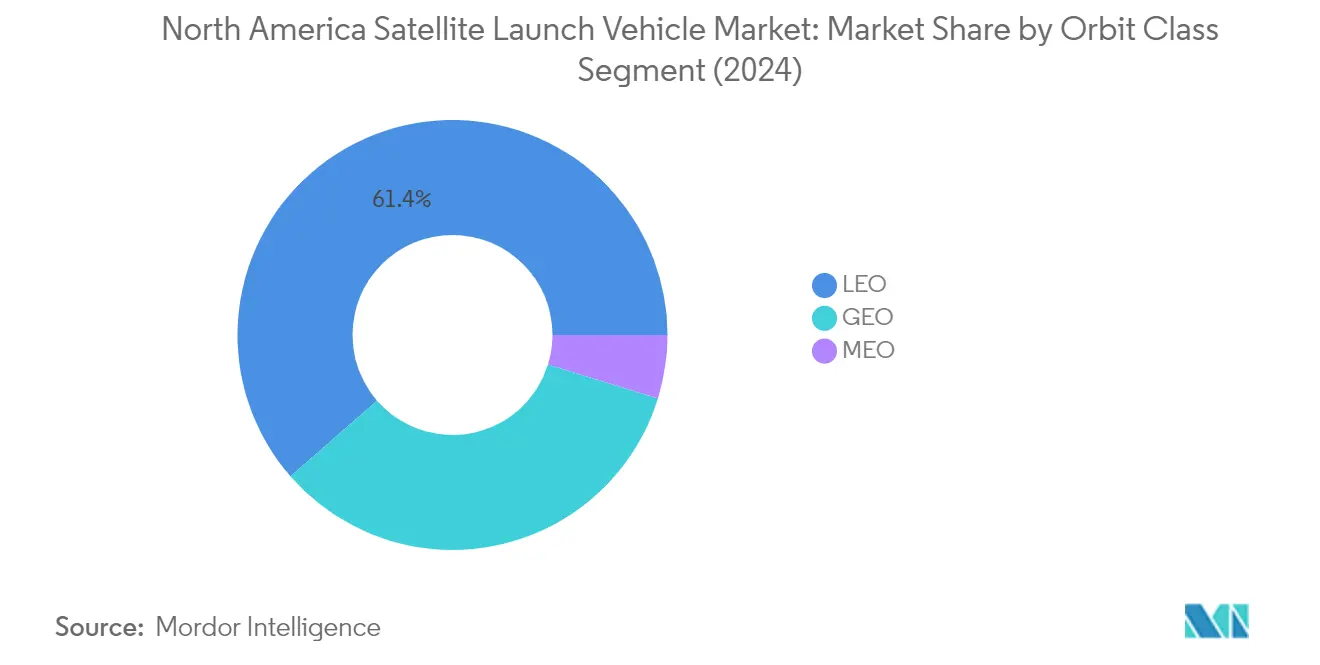

Das Segment des niedrigen Erdorbits (LEO) dominiert den Nordamerika Satellitenträgerraketen-Markt mit einem Marktanteil von etwa 61 % im Jahr 2024. Diese bedeutende Marktposition wird in erster Linie durch den zunehmenden Einsatz von Satellitenkonstellationen für Kommunikation, militärische Aufklärung, Spionage und verschiedene Bildgebungsanwendungen angetrieben. Die Dominanz des Segments wird durch die Vorteile kürzerer Signallaufzeiten und geringerer Latenz bei Kommunikationssatelliten im LEO weiter gestärkt. Große Akteure wie SpaceX, Arianespace und United Launch Alliance haben mit ihren fortschrittlichen Trägerraketen aktiv Satelliten in den LEO-Orbit gestartet, wobei über 2.500 LEO-Satelliten für Kommunikationszwecke in Nordamerika genutzt werden. Das Wachstum des Segments wird auch durch die Entwicklung neuer, privat entwickelter Trägerraketenfamilien unterstützt, wie z. B. SpaceX's Falcon-Serie, die Nutzlasten von bis zu 4.680 kg in den Orbit befördern kann.

Wachstum des LEO-Segments im Nordamerika Satellitenträgerraketen-Markt

Das LEO-Segment wird voraussichtlich seine Marktführerschaft mit der höchsten Wachstumsrate von etwa 24 % während des Prognosezeitraums 2024–2029 beibehalten. Dieses außergewöhnliche Wachstum wird durch die steigende Nachfrage nach Starts kleiner Satelliten und die Entwicklung kostengünstigerer Trägerraketenlösungen angetrieben. Die Expansion des Segments wird durch Innovationen privater Akteure unterstützt, die neue und effizientere Trägerraketen speziell für LEO-Missionen entwickeln. Das Wachstum wird durch die zunehmende Einführung von LEO-Satelliten in modernen Kommunikationstechnologien und ihre entscheidende Rolle bei Erdbeobachtungsanwendungen weiter beschleunigt. Darüber hinaus wird erwartet, dass die Entwicklung wiederverwendbarer Trägerraketen und der zunehmende Fokus auf die Senkung der Startkosten mehr Satelliteneinsätze im LEO vorantreiben werden, was es zum dynamischsten Segment des Marktes macht.

Verbleibende Segmente in der Orbitklasse

Die GEO- und MEO-Segmente spielen entscheidende Rollen im nordamerikanischen Satellitenträgerraketen-Markt und dienen jeweils unterschiedlichen Zwecken. Das GEO-Segment ist besonders wichtig für Kommunikations-, Navigations-, Überwachungs- und wissenschaftliche Forschungszwecke, wobei große Akteure fortschrittliche Trägerraketen entwickeln, die größere und komplexere Satelliten in den geostationären Orbit befördern können. Das MEO-Segment, obwohl kleiner im Marktanteil, bleibt für GPS-Navigation, satellitengestützte Kommunikation und Rundfunkdienste unverzichtbar. Beide Segmente verzeichnen weiterhin technologische Fortschritte, wobei Unternehmen wie United Launch Alliance, Blue Origin und Northrop Grumman neue Trägerraketen speziell für diese Orbits entwickeln und so ihre anhaltende Bedeutung in der gesamten Marktlandschaft sicherstellen.

Segmentanalyse: Startfahrzeug-MTOW

Mittleres Segment im Nordamerika Satellitenträgerraketen-Markt

Das mittlere Trägerraketensegment dominiert den nordamerikanischen Satellitenträgerraketen-Markt mit einem Marktanteil von etwa 51 % im Jahr 2024. Diese bedeutende Marktposition wird in erster Linie durch die entscheidende Rolle des Segments beim Start von Satelliten mit einem Gewicht zwischen 2.000 kg und 20.000 kg in den GEO-Orbit angetrieben. Die Bedeutung des Segments wird durch seine Vielseitigkeit bei der Durchführung wissenschaftlicher Missionen und der Versorgung der Internationalen Raumstation weiter gestärkt. Große Unternehmen wie SpaceX mit Falcon 9, Atlas 5 und Ariane 5 sind in diesem Segment aktiv tätig und bieten zuverlässige orbitale Transportdienste an. Die wachsende Nachfrage nach Breitband-Internetkonnektivität hat diesem Segment besonders zugutegekommen, wobei Unternehmen wie SpaceX und Amazon planen, Konstellationen von etwa 12.000 Satelliten zu starten, die aufgrund ihrer Größen- und Gewichtsspezifikationen typischerweise mittlere Trägerraketen erfordern.

Leichtes Segment im Nordamerika Satellitenträgerraketen-Markt

Das leichte Trägerraketensegment verzeichnet das schnellste Wachstum im nordamerikanischen Satellitenträgerraketen-Markt mit einer prognostizierten Wachstumsrate von etwa 31 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch die wachsenden Fähigkeiten kleiner Satelliten und ihren zunehmenden strategischen Nutzen in der Raumfahrtbranche angetrieben. Programme wie der Aerial Launch Assisted Space Approach (ALASA) fördern die Entwicklung kostengünstiger Methoden für den Start kleiner Satelliten. Das Segment erlebt bedeutende Innovationen, wobei verschiedene Interessengruppen, darunter Regierungen, Raumfahrtbehörden und private Unternehmen, aktiv Trägerraketen der nächsten Generation für kleine Satelliten entwickeln. Diese Entwicklungen konzentrieren sich auf die Schaffung erschwinglicher, häufiger und zuverlässiger Raumzugangslösungen, insbesondere für Satelliten mit einem Gewicht von 2.000 kg oder weniger.

Verbleibende Segmente im Startfahrzeug-MTOW

Das schwere Trägerraketensegment spielt weiterhin eine entscheidende Rolle im nordamerikanischen Satellitenträgerraketen-Markt, insbesondere für interplanetare Missionen und den Einsatz großer Nutzlasten. Dieses Segment ist auf Fahrzeuge spezialisiert, die zwischen 20.000 und 50.000 kg in den niedrigen Erdorbit befördern können, was es für wichtige Weltraumforschungsinitiativen und den Einsatz großer Satelliten unverzichtbar macht. Das Segment hat bedeutende technologische Fortschritte mit der Entwicklung von Fahrzeugen wie dem Space Launch System (SLS) der NASA und SpaceX's Falcon Heavy erlebt, die für Tiefraummissionen und schwere Nutzlaststarts ausgelegt sind. Die anhaltenden Investitionen in schwere Raumfahrzeugkapazitäten spiegeln das Engagement der Branche für ehrgeizige Weltraumforschungsziele und den Einsatz großer Satellitenkonstellationen wider.

Geografische Segmentanalyse des Nordamerika Satellitenträgerraketen-Marktes

Nordamerika Satellitenträgerraketen-Markt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den Nordamerika Satellitenträgerraketen-Markt und machen im Jahr 2024 etwa 95 % des gesamten Marktwerts aus. Die Führungsposition des Landes wird durch die Präsenz großer Akteure wie SpaceX, United Launch Alliance und Northrop Grumman Corporation gestärkt. Die robuste Raumfahrtinfrastruktur, einschließlich fortschrittlicher Startanlagen an der Cape Canaveral Space Force Station und der Vandenberg Space Force Base, verschafft den Vereinigten Staaten erhebliche Wettbewerbsvorteile. Der Raumfahrtsektor des Landes profitiert von erheblicher staatlicher Unterstützung durch NASA- und Verträge des Verteidigungsministeriums, während gleichzeitig eine florierende kommerzielle Raumfahrtbranche gefördert wird. Private Unternehmen in den Vereinigten Staaten stehen an der Spitze der Entwicklung innovativer Raumfahrttechnologien, einschließlich wiederverwendbarer Raketen und 3D-gedruckter Komponenten. Der Markt wird insbesondere durch die steigende Nachfrage nach Satellitenträgerraketen-Diensten für verschiedene Anwendungen angetrieben, von Kommunikation und Erdbeobachtung bis hin zu militärischer Überwachung.

Nordamerika Satellitenträgerraketen-Markt in Kanada

Kanada hat eine bedeutende Präsenz im Nordamerika Satellitenträgerraketen-Markt durch seinen strategischen Fokus auf die Entwicklung von Raumfahrttechnologien und internationale Kooperationen. Die Kanadische Raumfahrtbehörde spielt eine entscheidende Rolle bei der Weiterentwicklung der Raumfahrtfähigkeiten des Landes und der Förderung von Innovationen im Trägerraketensektor. Das Land hat sich als führend in der Entwicklung von Satellitentechnologien etabliert, insbesondere bei Erdbeobachtungs- und Kommunikationssatelliten. Kanadische Universitäten und Forschungseinrichtungen sind aktiv an der Entwicklung von Nanosatellitentechnologien beteiligt, wobei Unternehmen wie Wyvern Initiativen in der hyperspektralen Bildgebung aus dem niedrigen Erdorbit anführen. Der Schwerpunkt der Regierung auf der Entwicklung notwendiger Fähigkeiten für die Nanosatellitenentwicklung auf Universitätsebene hat eine starke Grundlage für zukünftiges Wachstum geschaffen. Der regulatorische Rahmen Kanadas, der von Innovation, Wissenschaft und Wirtschaftliche Entwicklung Kanada überwacht wird, bietet ein strukturiertes Umfeld für kommerzielle Raumfahrtaktivitäten und gewährleistet gleichzeitig die Einhaltung internationaler Weltraumgesetze.

Nordamerika Satellitenträgerraketen-Markt in Mexiko

Mexiko hat seine Fähigkeiten im Satellitenträgerraketen-Markt durch strategische Partnerschaften und Investitionen in Raumfahrttechnologien stetig ausgebaut. Das Raumfahrtprogramm des Landes konzentriert sich auf die Entwicklung einheimischer Fähigkeiten und nutzt gleichzeitig internationale Zusammenarbeit, um seinen Raumfahrtsektor voranzubringen. Mexikanische Universitäten und Forschungseinrichtungen beteiligen sich zunehmend an Satellitenentwicklungsprojekten und tragen zum Wachstum der heimischen Raumfahrtbranche bei. Das Land arbeitet daran, seinen regulatorischen Rahmen zu stärken, um private Investitionen im Raumfahrtsektor anzuziehen und kommerzielle Raumfahrtaktivitäten zu erleichtern. Die geografische Lage Mexikos bietet vorteilhafte Positionierung für potenzielle zukünftige Startplätze, insbesondere für äquatoriale und nahezu äquatoriale Orbits. Das Engagement der Regierung für die Entwicklung von Raumfahrttechnologiefähigkeiten hat zu einer verstärkten Zusammenarbeit mit internationalen Raumfahrtbehörden und privaten Unternehmen geführt und fördert den Wissenstransfer und den technologischen Fortschritt im Trägerraketensektor.

Nordamerika Satellitenträgerraketen-Markt in anderen Ländern

Der Nordamerika Satellitenträgerraketen-Markt in anderen nordamerikanischen Territorien und Abhängigkeiten zeigt unterschiedliche Beteiligungsgrade an Raumfahrtaktivitäten. Diese Regionen tragen häufig durch spezialisierte Forschungsinitiativen und internationale Kooperationen zum breiteren nordamerikanischen Raumfahrtökosystem bei. Obwohl sie möglicherweise keine unabhängigen Startkapazitäten haben, beteiligen sie sich am Raumfahrtsektor durch den Betrieb von Bodenstationen, Datenverarbeitungseinrichtungen und Forschungspartnerschaften. Die regulatorischen Rahmenbedingungen in diesen Regionen sind typischerweise auf ihre jeweiligen Regierungsbehörden abgestimmt und halten gleichzeitig die Einhaltung internationaler Weltraumgesetze und -verträge aufrecht. Diese Märkte profitieren von den technologischen Fortschritten und dem Fachwissen der größeren nordamerikanischen Raumfahrtgemeinschaft, insbesondere in Bereichen wie Satellitenkommunikation und Erdbeobachtungsanwendungen.

Wettbewerbslandschaft

Top-Unternehmen im Nordamerika Satellitenträgerraketen-Markt

Der nordamerikanische Satellitenträgerraketen-Markt ist durch kontinuierliche Innovation und strategische Entwicklungen unter wichtigen Akteuren wie SpaceX, United Launch Alliance, Northrop Grumman und anderen prominenten Unternehmen gekennzeichnet. Diese Marktführer investieren stark in die Entwicklung fortschrittlicher Startsystemtechnologien, mit besonderem Fokus auf wiederverwendbare Raketen und kostengünstige Startdienstlösungen. Die Branche hat durch die Integration modernster Technologien wie 3D-Druck für Raketenkomponenten und automatisierte Fertigungsprozesse erhebliche betriebliche Verbesserungen erlebt. Unternehmen verfolgen aktiv strategische Partnerschaften mit Regierungsbehörden und kommerziellen Satellitenbetreibern, um langfristige Startverträge zu sichern. Zu den Marktexpansionsstrategien gehören die Entwicklung neuer Startanlagen, die Verbesserung bestehender Infrastruktur und die Etablierung einer globalen Präsenz durch internationale Kooperationen. Die Betonung nachhaltiger Raumfahrtoperationen und Umweltaspekte ist ebenfalls zu einem entscheidenden Aspekt der Produktentwicklung und Betriebsstrategien geworden.

Konsolidierter Markt mit starken staatlichen Verbindungen

Der nordamerikanische Satellitenträgerraketen-Markt weist eine stark konsolidierte Struktur auf, die von einigen wenigen großen Akteuren mit etablierten staatlichen Beziehungen und umfangreichen technologischen Fähigkeiten dominiert wird. Diese Marktführer sind in erster Linie große Luft- und Raumfahrtkonglomerate mit diversifizierten Portfolios, die Verteidigung, Luftfahrt und Raumfahrttechnologien umfassen, obwohl spezialisierte private Unternehmen als bedeutende Wettbewerber aufgetaucht sind. Die hohen Markteintrittsbarrieren, einschließlich erheblicher Kapitalanforderungen und komplexer regulatorischer Compliance, haben diese konsolidierte Struktur aufrechterhalten. Die Branche hat strategische Fusionen und Übernahmen erlebt, die auf vertikale Integration und Verbesserung technologischer Fähigkeiten abzielen, wobei etablierte Akteure innovative Start-ups erwerben, um ihre Marktposition zu stärken.

Die Wettbewerbsdynamik wird stark von staatlichen Verträgen und Anforderungen von Raumfahrtprogrammen beeinflusst, insbesondere von Behörden wie der NASA und dem Verteidigungsministerium. Die Marktteilnehmer konzentrieren sich zunehmend auf kommerzielle Raumstartmöglichkeiten, während sie ihre traditionellen staatlichen Geschäftsbeziehungen aufrechterhalten. Die Branche hat einen Wandel von rein staatlich ausgerichteten Operationen hin zu einem Hybridmodell erlebt, das kommerzielle Startdienste einbezieht, was zu verstärktem Wettbewerb und Innovation geführt hat. Private Unternehmen haben traditionelle Luft- und Raumfahrtauftragnehmer erfolgreich herausgefordert, indem sie disruptive Technologien und Geschäftsmodelle eingeführt haben, die die Wettbewerbslandschaft neu gestalten.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Erfolg im Satellitenträgerraketen-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig Kostenwettbewerbsfähigkeit und Zuverlässigkeit aufrechtzuerhalten. Etablierte Marktteilnehmer müssen sich auf die Entwicklung von Starttechnologien der nächsten Generation konzentrieren und gleichzeitig ihre bestehenden Operationen optimieren, um ihren Wettbewerbsvorteil zu erhalten. Die Fähigkeit, flexible Startlösungen anzubieten, die verschiedene Nutzlastgrößen und Orbitalanforderungen erfüllen können, ist für den Markterfolg entscheidend geworden. Unternehmen müssen in nachhaltige Technologien und umweltfreundliche Antriebssysteme investieren, um sich an die sich entwickelnden regulatorischen Anforderungen und Kundenpräferenzen anzupassen. Der Aufbau starker Beziehungen zu staatlichen und kommerziellen Kunden bei gleichzeitiger Aufrechterhaltung operativer Exzellenz wird für die Marktführerschaft entscheidend bleiben.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktchancen zu identifizieren und zu nutzen und gleichzeitig innovative Technologien zu entwickeln, die spezifische Kundenbedürfnisse erfüllen. Unternehmen müssen sich auf die Entwicklung spezialisierter Fähigkeiten oder Kostenvorteile konzentrieren, die sie von etablierten Akteuren unterscheiden. Die Fähigkeit, sich an veränderte Marktbedingungen und regulatorische Anforderungen anzupassen und gleichzeitig hohe Sicherheitsstandards aufrechtzuerhalten, wird entscheidend sein. Der zukünftige Erfolg wird auch von der Fähigkeit der Unternehmen abhängen, Finanzierungen zu sichern, strategische Partnerschaften aufzubauen und effiziente Lieferkettennetzwerke zu entwickeln. Der zunehmende Fokus auf Nachhaltigkeit im Raumtransport und Trümmervermeidung wird alle Marktteilnehmer dazu verpflichten, Umweltaspekte in ihre Geschäftsstrategien und technologischen Entwicklungen einzubeziehen.

Nordamerika Satellitenträgerraketen-Branchenführer

Avio

Indian Space Research Organisation (ISRO)

Northrop Grumman Corporation

Space Exploration Technologies Corp.

United Launch Alliance, LLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2022: Die Atlas V-Rakete von United Launch Alliance beförderte SBIRS GEO-6, gebaut von Lockheed Martin für die US-Luftwaffe, und wurde von der Cape Canaveral Space Force Station gestartet.

- April 2022: Northrop Grumman Corporation schloss die Erweiterung des Satellitenfertigunswerks auf seinem Campus in Gilbert, Arizona, ab. Die Erweiterung fügt 120.000 Quadratfuß zu der bestehenden 135.000 Quadratfuß großen Anlage hinzu und verdoppelt damit nahezu die Produktionskapazität des Standorts, um den wachsenden Satelliten-Auftragsbestand des Unternehmens zu bewältigen.

- März 2022: Die Atlas 5-Rakete von United Launch Alliance hob von Cape Canaveral ab und brachte den GOES-T-Wettersatelliten für Lockheed Martin in den Orbit.

Berichtsumfang des Nordamerika Satellitenträgerraketen-Marktes

GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Schwer, Leicht, Mittel sind als Segmente nach Startfahrzeug-MTOW abgedeckt. Vereinigte Staaten sind als Segmente nach Land abgedeckt.| GEO |

| LEO |

| MEO |

| Schwer |

| Leicht |

| Mittel |

| Vereinigte Staaten |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Startfahrzeug-MTOW | Schwer |

| Leicht | |

| Mittel | |

| Land | Vereinigte Staaten |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Startfahrzeug-MTOW - Das Startfahrzeug-MTOW (maximales Startgewicht) bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator in der gleichen Richtung und mit der gleichen Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niederer Erdorbit (LEO) | Satelliten im niederen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem äquatorialen Orbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleine Satellitenträgerraketen (SSLVs) | Eine kleine Satellitenträgerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder die Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satelliteorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 22.237 Meilen gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen.