Marktgröße und Marktanteil für Freizeitfahrzeugparks und Campingplätze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

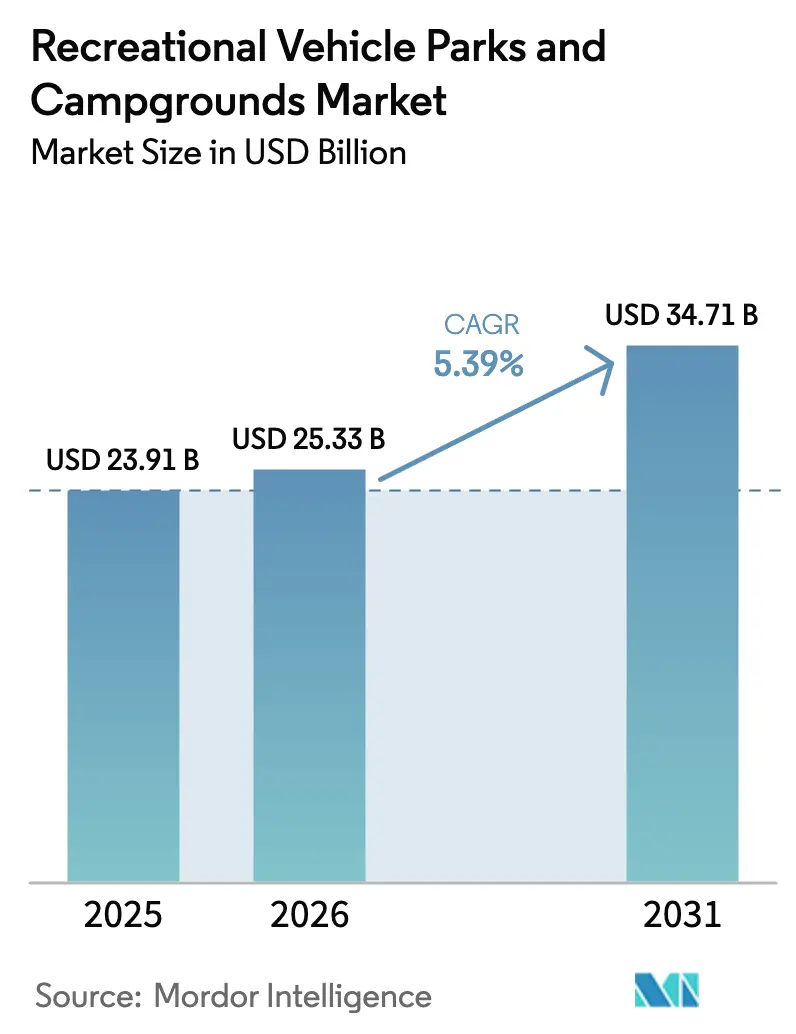

| Marktgröße (2026) | 25.33 Milliarden US-Dollar |

| Marktgröße (2031) | 34.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 5.39% CAGR |

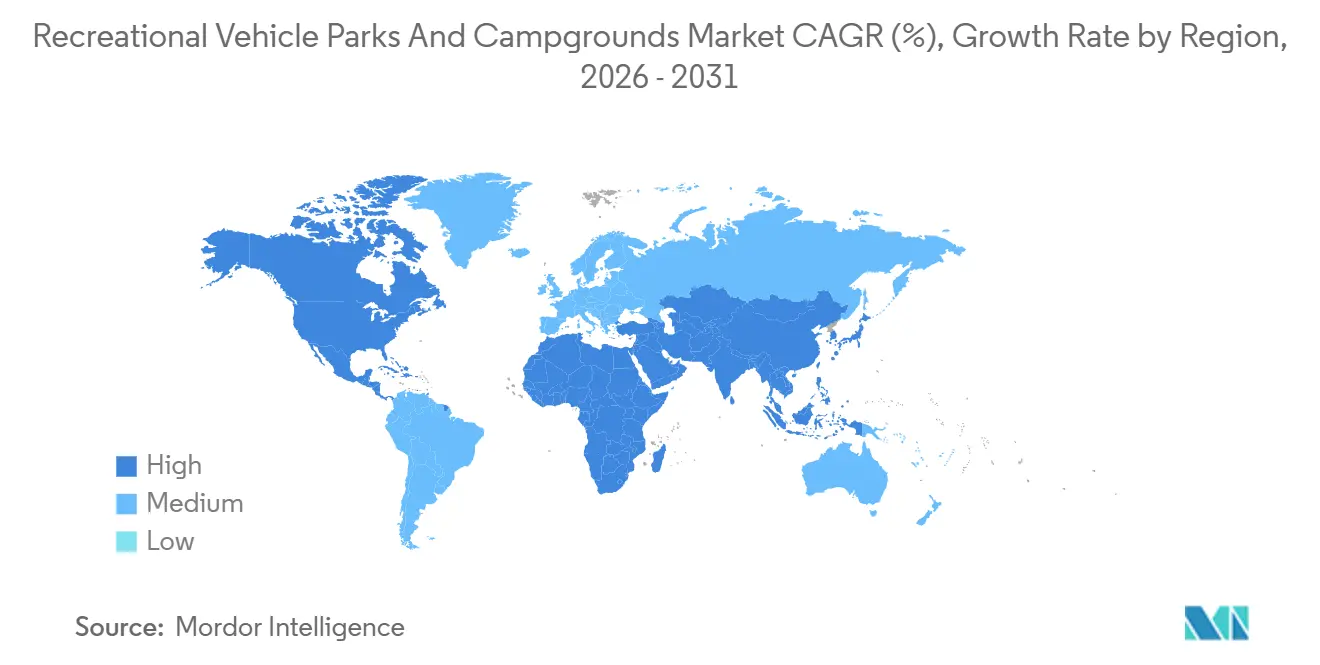

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Freizeitfahrzeugparks und Campingplätze von Mordor Intelligence

Die Marktgröße für Freizeitfahrzeugparks und Campingplätze wird voraussichtlich von USD 23,91 Milliarden im Jahr 2025 auf USD 25,33 Milliarden im Jahr 2026 wachsen und bis 2031 USD 34,71 Milliarden bei einer CAGR von 5,39 % über 2026–2031 erreichen.

Das Wachstum wird durch veränderte Verbraucherpräferenzen angetrieben, insbesondere bei jüngeren Reisenden und Erstmietern von Wohnmobilen, die eine verbesserte Konnektivität, Bereitschaft für Elektrofahrzeuge (EV) und flexible Unterkunftsmöglichkeiten fordern. Diese sich wandelnden Erwartungen veranlassen Betreiber, in Stellplatzaufrüstungen, moderne Annehmlichkeiten und digitale Infrastruktur in wichtigen Regionen zu investieren. Der Aufstieg plattformgesteuerter Wohnmobilvermietungen erweitert den Marktzugang weiter, lenkt zusätzliche Belegung in private Parks und erhöht die Gesamtauslastung. Investitionen in aufgerüstete Versorgungseinrichtungen und glasfasergestütztes Breitband werden zunehmend als wesentliche Infrastruktur und nicht als optionale Annehmlichkeiten betrachtet, was die Reaktion des Marktes auf veränderte Kundenprioritäten widerspiegelt. Darüber hinaus unterstützen Katastrophenschutzprogramme längere Aufenthalte in betroffenen Gebieten, was dazu beiträgt, die Belegungsquoten und Einnahmen das ganze Jahr über zu stabilisieren, insbesondere für Betreiber, die Bewohner mit mehrmonatigen Aufenthalten aufnehmen können.

Wichtigste Erkenntnisse des Berichts

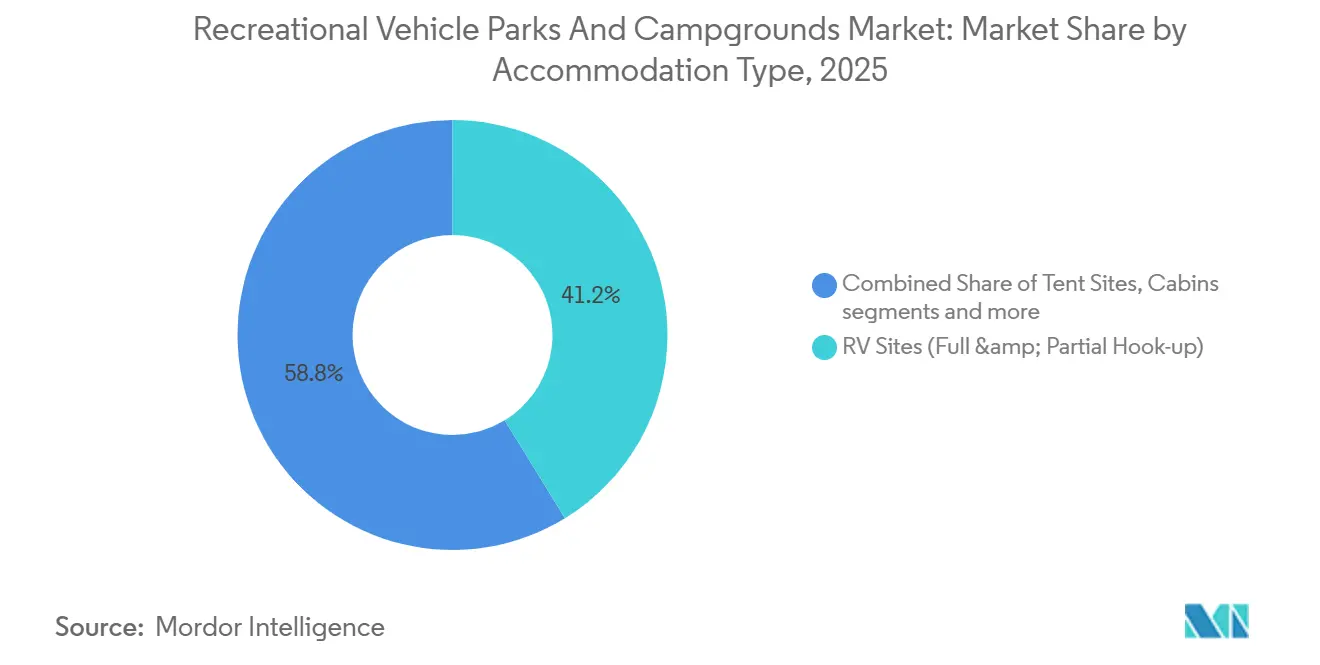

- Nach Unterkunftstyp entfielen im Jahr 2025 41,23 % des Marktanteils für Freizeitfahrzeugparks und Campingplätze auf Wohnmobilstellplätze, und Glamping-Einheiten werden voraussichtlich bis 2031 mit einer CAGR von 7,15 % wachsen.

- Nach Besuchertyp repräsentierten Paare im Jahr 2025 26,63 % des Marktanteils für Freizeitfahrzeugparks und Campingplätze, während Familien voraussichtlich bis 2031 mit einer CAGR von 7,88 % wachsen werden.

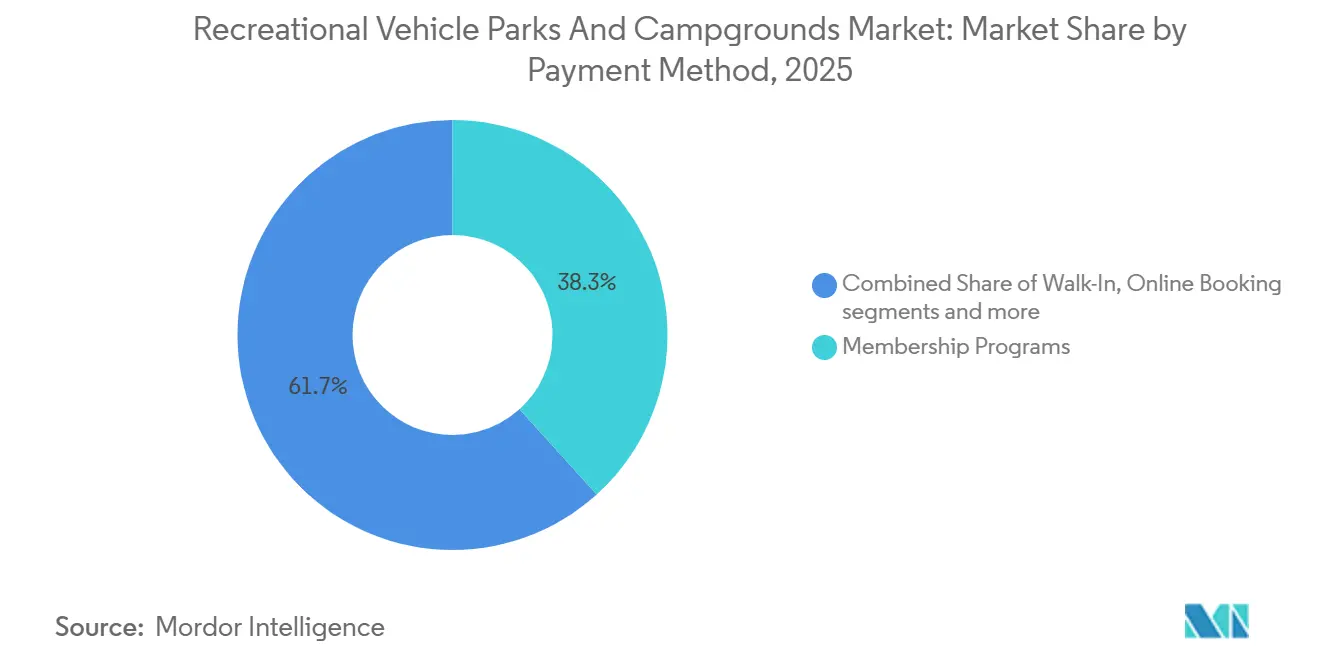

- Nach Zahlungsmethode hielten Mitgliedschaftsprogramme im Jahr 2025 38,25 % des Marktanteils für Freizeitfahrzeugparks und Campingplätze, während Online-Buchungen voraussichtlich mit einer CAGR von 6,52 % bis 2031 wachsen werden.

- Nach Eigentümerschaft hielten private Parks im Jahr 2025 63,31 % des Marktanteils für Freizeitfahrzeugparks und Campingplätze und werden voraussichtlich bis 2031 mit einer CAGR von 7,01 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 54,46 % des Marktanteils für Freizeitfahrzeugparks und Campingplätze, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,35 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Freizeitfahrzeugparks und Campingplätze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnmobil-Besitzboom unter der Generation Z und Millennials | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Peer-to-Peer-Wohnmobilvermietungen erweitern die Besucherbasis | +0.9% | Global, angeführt von Nordamerika und Ozeanien, mit Ausstrahlungseffekten in Westeuropa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Infrastrukturaufrüstungen für 50-Ampere-Vollversorgungsanschlüsse | +0.7% | Nordamerika als Kernmarkt, Westeuropa und ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Versicherungsfinanzierte Langzeitaufenthalte nach Katastrophen | +0.5% | Regional, konzentriert in katastrophengefährdeten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-Retreats im Bereich "Outdoor-Hospitality" | +0.4% | Nordamerika und Westeuropa, mit Pilotaktivitäten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Hochgeschwindigkeitsbreitband und Ladestationen für Elektrofahrzeuge | +0.6% | Global, mit früher Einführung in Nordamerika, Westeuropa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnmobil-Besitzboom unter der Generation Z und Millennials

Der Wohnmobilmarkt (RV-Markt) durchläuft einen bedeutenden Generationswandel, wobei Millennials und die Generation Z das Wachstum beim Besitz antreiben und die Nachfrage nach Wohnmobilparks und Campingplätzen weltweit ankurbeln. Der Verband der Wohnmobilindustrie berichtet, dass das Durchschnittsalter der Wohnmobilbesitzer von 53 Jahren im Jahr 2021 auf 49 Jahre im Jahr 2025 gesunken ist, während 22 % der Besitzer zwischen 18 und 34 Jahre alt sind und 36 % Erstkäufer sind, was eine starke Akzeptanz unter jüngeren Bevölkerungsgruppen unterstreicht. Besitzer unter 55 Jahren machen nun 51 % des Gesamtmarktes aus, und fast 84 % der jüngeren Besitzer planen, in den nächsten fünf Jahren ein weiteres Wohnmobil zu kaufen, was auf ein langfristiges Engagement hindeutet[1]Verband der Wohnmobilindustrie, „Branchenprofil 2024,” Verband der Wohnmobilindustrie rvia.org.. Diese jüngere, digital vernetzte Gruppe priorisiert flexibles, erlebnisorientiertes Reisen und integriert zunehmend Fernarbeit in den Wohnmobil-Lebensstil, was höhere Erwartungen an zuverlässiges Hochgeschwindigkeitsinternet (≥25 Mbps) und robuste Landstrominfrastruktur (30A oder 50A) schafft. Digitale Entdeckung und Planung sind Standard, wobei Vermietungen und Peer-to-Peer-Plattformen Erstnutzungen und Wiederholungsbesuche fördern. Als Reaktion darauf rüsten Wohnmobilparks und Campingplätze glasfasergestütztes WLAN, EV-fähige Anschlüsse auf und bieten „Digital-Nomaden”-Pakete an, um Aufenthalte zu verlängern und die Belegung unter der Woche zu verbessern. Insgesamt erweitern diese Trends den adressierbaren Markt, treiben Kapitalinvestitionen in Annehmlichkeiten voran und positionieren Wohnmobilparks und Campingplätze, um von einem anhaltenden Wachstum beim jüngeren Wohnmobilbesitz weltweit zu profitieren.

Peer-to-Peer-Wohnmobilvermietungen erweitern die Besucherbasis

Das Plattformwachstum erweitert den Zugang und leitet zusätzliche Übernachtungen in Parks im Markt für Freizeitfahrzeugparks und Campingplätze um. Bis September 2024 überstieg Outdoorsy USD 3 Milliarden an kumulierten Buchungen und prognostiziert ein Wachstum auf USD 8 Milliarden bis 2029, was eine starke und anhaltende Nachfrage nach eigentümerbereitgestellten Wohnmobilen und lieferfähigen Vermietungen widerspiegelt, die Abschleppbarrieren reduzieren. Das Unternehmen ist in 11 Ländern und 4.800 Städten tätig und expandiert nach Europa, während es in seinen Versicherungs- und Vermietungsmarktplatz sowie breitere Outdoor-Reisedienstleistungen investiert[2]Outdoorsy Group, „Outdoorsy überschreitet 3 Milliarden USD Umsatz und plant europäische Expansion,” PR Newswire, www.prnewswire.com. Der Anstieg der Peer-to-Peer-Vermietungen führt eine breitere Bevölkerungsgruppe an das Wohnmobilreisen heran, einschließlich Erstnutzer und jüngere Verbraucher, die noch keine Fahrzeuge besitzen, aber flexible Kurzzeiterlebnisse suchen. Dieser Trend treibt eine höhere Auslastung privater Parks und Campingplätze voran, insbesondere in Nebensaisons, glättet die saisonale Belegung und steigert die Einnahmen für Betreiber. Darüber hinaus bieten technologiegetriebene Plattformen transparente Buchungen, Versicherungsschutz und Nutzerbewertungen, was das Vertrauen der Mieter stärkt und die Wiedernutzung fördert. Die wachsende Integration von Lieferdiensten, mobilen Apps und dynamischen Preismodellen senkt die Einstiegshürden weiter und macht das Wohnmobilreisen weltweit bequemer und zugänglicher.

Versicherungsfinanzierte Langzeitaufenthalte nach Katastrophen: FEMA-Notunterkünfte auf Rädern und private Versicherungsregulierer stabilisieren die Belegung in der Nebensaison

Klimaereignisse verwandeln ausgewählte Parks in temporäre Wohnknoten, die längere Aufenthalte und vorhersehbare Zahlungsströme im Markt für Freizeitfahrzeugparks und Campingplätze unterstützen. Die Bundesbehörde für Katastrophenschutz (FEMA) genehmigte Ende 2024 im Rahmen ihres Programms für temporäre transportable Wohneinheiten die Unterbringung von 536 Haushalten in kommerziellen Wohnmobilparks, mit Obergrenzen, die definierte Hilfskategorien abdecken und mehrmonatige Belegungen ermöglichen[3]Bundesbehörde für Katastrophenschutz, „Programme für individuelle Hilfe,” Bundesbehörde für Katastrophenschutz, fema.gov.. Private Versicherungsträger verwalten vorab genehmigte Parknetzwerke für die Unterbringung von Versicherungsnehmern, was 90–180-tägige Buchungen zu ausgehandelten Monatssätzen für Familien ermöglichen kann, die durch Brände, Überschwemmungen oder Hurrikane vertrieben wurden. Die Waldbrände in Kalifornien im Januar 2025 führten zu einem Anstieg temporärer Wohnunterbringungen in der Nähe städtischer Parks und verlängerten die Aufenthaltsdauer aufgrund von Wiederaufbauzeiten und Versicherungsprozessen. Betreiber profitieren von direkt abgerechneten Strukturen, reduziertem Leerstand in Schultersaisons und Nebeneinnahmen aus Langzeitaufenthaltsservices wie Wäscherei, Propan und Paketannahme. Das Ergebnis sind stabilere Belegungsmuster für Parks, die im Markt für Freizeitfahrzeugparks und Campingplätze für Notunterkünfte positioniert sind.

Unternehmens-Retreats im Bereich "Outdoor-Hospitality": Fortune-500-Unternehmen verlagern Teambuilding-Budgets in erlebnisorientierte Veranstaltungsorte

Unternehmen verlagern einen Teil ihrer Teambuilding-Budgets in Outdoor-Veranstaltungsorte, die WLAN-fähige Tagungspavillons mit kuratierten Aktivitäten kombinieren, was einen Premium-Gruppennutzungskanal für den Markt für Freizeitfahrzeugparks und Campingplätze eröffnet. Retreat-Programme, die mehrtägige Agenden mit Catering vor Ort und geführter Freizeitgestaltung bieten, adressieren die Prioritäten des Jahres 2025, eine Präsenzkultur nach der Einführung von Fernarbeit wieder aufzubauen. Das Kostenprofil ist im Vergleich zu Küstenhotels günstig, was die Auslastung außerhalb der Hauptsaison und Buchungen unter der Woche für Zielparks mit Hütten und flexiblen Gruppenstellplätzen unterstützt[4]Gesellschaft für Personalmanagement (SHRM), „SHRM-Website,” SHRM, www.shrm.org. Betreiber pilotieren auch „Workation”-Aufenthalte, bei denen Remote-Teams benachbarte Hütten oder Wohnmobilstellplätze für monatliche Zeiträume belegen und Produktivität und Wohlbefinden unter einem einheitlichen Servicemodell verbinden. Während Unternehmensnächte nach wie vor einen kleinen Anteil der Gesamtaufenthalte ausmachen, zeigen frühe Pipelines lange Vorlaufzeiten, die die Vorausplanung im Markt für Freizeitfahrzeugparks und Campingplätze verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zonierungsvorschriften und Flächennutzungshürden für neue Parks | -0.8% | National, mit akuten Reibungspunkten in Nordamerika, Westeuropa und den urbanisierenden Randbereichen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Versorgungseinrichtungs- und Breitbandaufrüstungen | -0.6% | Global, mit Druckpunkten im ländlichen Nordamerika, Teilen Europas und dem abgelegenen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Netzanschlussgebühren für Ladestationen für Elektrofahrzeuge | -0.3% | Regional, konzentriert in deregulierten Strommärkten in Nordamerika, Westeuropa und Pilotmärkten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Saisonale Nachfrageschwankungen | -0.5% | Global, insbesondere in gemäßigten Regionen Nordamerikas, Europas und Teilen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zonierungsvorschriften und Flächennutzungshürden: Umzonierungsfristen und Umweltauflagen verlängern neue Entwicklungen um mehrere Jahre

Lokale Genehmigungen für neue Parks lösen aufgrund öffentlicher Anhörungen, Verfahren zur bedingten Nutzung und Überprüfungen der Versorgungsinfrastruktur häufig lange Fristen aus, was die Kapazitätserweiterung im Markt für Freizeitfahrzeugparks und Campingplätze verlangsamt. Entwickler sehen sich mit Genehmigungskosten konfrontiert, die steigen, wenn Projekte Umweltstudien für Regenwassermanagement, Überschwemmungsgebietsprüfungen oder Feuchtgebietsabgrenzungen gemäß Bundes- und Landesvorschriften erfordern. Die Verschärfung der Vorschriften in ausgewählten Landkreisen erfordert zentrale Wasser- und Abwasseranschlüsse für neue Parks, was die anfänglichen Infrastrukturausgaben erhöht und ländliche Grünfeldoptionen ohne kommunalen Versorgungszugang einschränkt. Verkehrs- und Abstandsstandards in der Nähe von Wohngebieten reduzieren die realisierbaren Dichten und nutzbaren Flächen auf eingeschränkten Grundstücken weiter, was die Kapitalintensität pro Stellplatz erhöht. Diese Bedingungen steigern den Wert von Umwandlungsmöglichkeiten mit kompatibler Zonierung und vorhandenen Versorgungseinrichtungen für den Markt für Freizeitfahrzeugparks und Campingplätze.

Hohe Investitionskosten für Versorgungseinrichtungs- und Breitbandaufrüstungen: Glasfaser- und Elektrofahrzeuginfrastruktur hebt die Investitionen pro Stellplatz über historische Niveaus

Modernisierungszyklen erfordern mehrschichtige Versorgungsverpflichtungen, da Gäste zuverlässigen 50-Ampere-Service, Wasser- und Abwasseranschlüsse sowie leistungsstarkes WLAN im Markt für Freizeitfahrzeugparks und Campingplätze erwarten. Breitbandbereitstellungen und verwaltete WLAN-Systeme treiben die Kosten auf Parkebene in den Bereich von Zehntausenden von Dollar, was Aufrüstungen bei kleineren unabhängigen Betreibern ohne Zugang zu günstigem Kapital verzögern kann. Die Installation von Level-2-Ladestationen kommt zum Elektroplan hinzu, und ein Vorverdrahtungsansatz bei einem Teil der Stellplätze kann zukünftige Kosten senken, wenn die Nachfrage nach Plug-in-Fahrzeugen steigt. Die Baufinanzierung wurde enger, als die Referenzzinssätze 2024 stiegen, was die Amortisationszeiträume verlängerte und konservativere Prognosen für Belegung und durchschnittliche Tagesrate erforderte. Bundesförderprogramme wie das USDA-ReConnect-Programm bieten Zuschüsse und zinsgünstige Darlehen zur Kompensation ländlicher Breitbandinvestitionen, obwohl Verwaltungsanforderungen und Kofinanzierungsschwellen die Teilnahme im Markt für Freizeitfahrzeugparks und Campingplätze einschränken können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unterkunftstyp: Glamping und Hütten erfassen Ausgaben für Premiumerlebnisse, während Wohnmobilstellplätze die Grundlasteinnahmen sichern

Wohnmobilstellplätze erzielten 41,23 % der Einnahmen nach Unterkunftstyp im Jahr 2025 und bleiben das Kernangebot für Parks mit hoher Auslastung im Markt für Freizeitfahrzeugparks und Campingplätze. Glamping-Einheiten expandieren bis 2031 mit einer CAGR von 7,15 %, da Gäste erlebnisorientierte Aufenthalte und designorientierte Räume zu Preisen suchen, die unter Boutique-Hotels, aber über einfachen Stellplätzen liegen. Vollversorgungsstellplätze mit Durchfahrtsmöglichkeit, 50-Ampere-Anschlüssen und Nähe zu Kernannehmlichkeiten unterstützen höhere durchschnittliche Tagesraten und sind zur Basiserwartung unter Klasse-A- und großen Anhängerbesitzern geworden. Betreiber nutzen Hütten und Premium-Zeltplattformen zur Diversifizierung des Angebots, was Nicht-Wohnmobil-Haushalte anzieht und die Nachfrage über die Eigentümergemeinschaft hinaus im Markt für Freizeitfahrzeugparks und Campingplätze erweitert. Kuratierte Annehmlichkeiten wie Feuerstellen, Klimaanlage und private Außenbereiche ermöglichen es Parks, die Preise zu erhöhen, ohne bei standardisierten Layouts einen proportionalen Anstieg der Servicekosten zu verursachen.

Erstmals Campende probieren nun schlüsselfertige Unterkünfte aus, bevor sie sich für Zelte oder Wohnmobile entscheiden, und städtische Haushalte führen diesen Trend aufgrund von Bequemlichkeit und sozialen Entdeckungseffekten an. Parks konfigurieren Glamping-Cluster in der Nähe gemeinsamer Sanitäranlagen und sozialer Treffpunkte, was Gruppenreisen und Veranstaltungspakete unterstützt, die Wochentags-Kalender füllen. Nachhaltigkeitsmerkmale sind im Marketing zunehmend sichtbar, da Gäste positiv auf Energieeffizienz, Wassereinsparung und recycelte Materialien reagieren. Diese Aufrüstungen entsprechen den Themen der ISO 21401, die ein nachhaltiges Management in Tourismuseinrichtungen betonen, was die Markenpositionierung für Premium-Einheiten stärkt. Die Branche der Freizeitfahrzeugparks und Campingplätze setzt weiterhin Designvorlagen, die ästhetische Attraktivität, Servicekonsistenz und Kapitaldisziplin über verschiedene Immobilientypen hinweg ausbalancieren.

Nach Besuchertyp: Familien beschleunigen das Wachstum, da schulpflichtige Kinder zu strukturiertem Reisen zurückkehren

Paare repräsentierten im Jahr 2025 26,63 % der Besuche und bleiben eine Kernbasis, die ruhige Umgebungen, landschaftlichen Zugang und konsistente Standards in Markennetzwerken im Markt für Freizeitfahrzeugparks und Campingplätze schätzt. Familien sind die am schnellsten wachsende Gruppe mit einer prognostizierten CAGR von 7,88 % bis 2031, da Haushalte Sommerreisen und kurze Auszeiten zunehmend auf annehmlichkeitsreiche Outdoor-Aufenthalte ausrichten. Objekte mit Pools, Spielplätzen und organisierten Aktivitäten wandeln diese Nachfrage in Wiederholungsbesuche während Schulferien und langen Wochenenden um, was die Aufenthaltsdauer und die Nutzung unter der Woche erhöht. Themenkonzepte und Familienmarken konzentrieren die Annehmlichkeitsdichte und Nebeneinnahmen aus Einzelhandel, Gastronomie und kostenpflichtigen Aktivitäten bei gleichzeitig vorhersehbarem Service. Der Markt für Freizeitfahrzeugparks und Campingplätze profitiert, wenn Markennetzwerke Loyalität, Inhalte und Vertrieb nutzen, um jüngere Eltern anzuziehen, die mobile Buchungen und Komfort vor Ort erwarten.

Hybride und Online-Schulmodelle bieten mehr Flexibilität bei Reisefenstern, was Familien hilft, einige Reisen in die Schulter- und Nebensaison zu verlagern. Das finanzielle Vertrauen hat sich für einen großen Teil der Haushalte im Vergleich zu den Tiefpunkten der Pandemie verbessert, und gebündelter Wert durch Aktivitätspässe und kombinierte Annehmlichkeiten treibt Buchungen an. Ältere Paare gleichen den Kalender aus, indem sie die Nachfrage in der Schultersaison aufrechterhalten, insbesondere in wärmeren Regionen, die Wintersonnensucher anziehen. Gruppenveranstaltungen für Jugendorganisationen und Clubs füllen Wochenend-Cluster in Zielparks mit ausreichenden Programm- und Tagungsräumen. Die Branche der Freizeitfahrzeugparks und Campingplätze richtet Hüttencluster und flexible Gruppenstellplätze aus, um diesen Mustern unter klaren Standards und Betriebshandbüchern gerecht zu werden.

Nach Zahlungsmethode: Mitgliedschaftsprogramme sichern wiederkehrende Einnahmen, während Online-Buchungsplattformen transiente Nachfrage erfassen

Mitgliedschaftsprogramme hielten im Jahr 2025 einen Anteil von 38,25 %, und Online-Buchungen werden voraussichtlich bis 2031 mit einer CAGR von 6,52 % wachsen, da Marktplatzreichweite und dynamische Preisgestaltungstools für Betreiber im Markt für Freizeitfahrzeugparks und Campingplätze zum Standard werden. Plattformsuchtrends begünstigten annehmlichkeitsreiche Objekte und neue Standorte, was die Listensichtbarkeit für modernisierte Parks mit EV-fähigen Stellplätzen und glasfasergestütztem WLAN stärkte. Parks, die Verfügbarkeit und Preise über Online-Reisebüros synchronisieren, berichten von stabileren Buchungen unter der Woche und verbesserten durchschnittlichen Tagesraten bei Veranstaltungen mit hoher Nachfrage, wenn Mindestaufenthaltsregeln und Preisbarrieren optimiert sind. Betreiber priorisieren auch die PCI-DSS-Konformität und moderne Zahlungsgateways, um die Zahlungssicherheit und die Check-in-Effizienz für Online-Reservierungen zu verbessern. Diese Reife verschiebt Online-Kanäle von der Experimentierphase zur Basisverteilung im Markt für Freizeitfahrzeugparks und Campingplätze.

Mitgliedschaftsprogramme sichern weiterhin wiederkehrende Einnahmen und die Belegung in der Schultersaison für viele Parks, und große Netzwerke wie Thousand Trails erweitern die Abdeckung mit Zonenpässen und Markenerlebnissen. Loyalität ergänzt die Online-Verteilung gut, da Haushalte Marktplätze nutzen, um neue Parks zu entdecken, und dann nachfolgende Aufenthalte mit Mitgliedschaftsvorteilen optimieren. Betreiber nutzen segmentierte Preisstrategien, um Mitgliedernächte mit transienter Nachfrage auszubalancieren und durchschnittliche Tagesraten und Belegung zu schützen. Vertriebsstrategien kombinieren nun direkte Reservierungen, Mitgliedschaftseinlösungen und Präsenz bei Online-Reisebüros unter kohärenten Regeln für Stornierungen, Änderungsgebühren und Mindestaufenthaltsfenster. Die Branche der Freizeitfahrzeugparks und Campingplätze richtet Ertragsmanagement und Vertriebsentscheidungen aus, um widerzuspiegeln, wie Gäste über mobile und Desktop-Kanäle suchen und bezahlen.

Nach Eigentümerschaft: Private Parks nutzen Kapitalflexibilität und schnellere Genehmigungen, um öffentliche Pendants zu übertreffen

Private Parks hielten im Jahr 2025 den dominanten Eigentumsanteil von 63,31 % und werden voraussichtlich bis 2031 mit 7,01 % wachsen, da flexible Kapitalausstattung und schnellere Genehmigungen schnellere Aufrüstungen im Markt für Freizeitfahrzeugparks und Campingplätze unterstützen. Private Betreiber können Erweiterungen innerhalb von Monaten genehmigen, was zeitnahe Reaktionen auf Gästefeedback zu Stellplatzmix, Annehmlichkeiten und Konnektivität ermöglicht. Nebeneinnahmen wie Campingläden, Propan und kostenpflichtige Aktivitäten bieten mehr Widerstandsfähigkeit im Vergleich zu öffentlichen Parks, die häufig Gebühren zur Deckung der Betriebskosten begrenzen. Immobilien-Investment-Trusts und große Plattformen konsolidieren weiterhin unabhängige Betreiber, um Beschaffungsvorteile, Technologiehebel und Vertriebsskalierung zu erzielen. Öffentliche Parks halten unersetzliche Standorte an ikonischen Zielen, aber Budget- und Erhaltungsauflagen verlangsamen Versorgungseinrichtungs- und Breitbandaufrüstungen im Markt für Freizeitfahrzeugparks und Campingplätze.

Bundesmandate erfordern nun Breitbandzugang in allen Campingplätzen des Nationalen Parkdienstes innerhalb von drei Jahren, was beginnen wird, eine Lücke zu schließen, die viele Gäste als Schlüsselfaktor bei der Reiseplanung identifizieren. Große private Betreiber führten gezielte Akquisitionen durch, um Portfolios in Richtung Wohnmobil-Vermögenswerte mit Eigentumsrecht, Erweiterungspotenzial und stabilen Cashflows neu auszurichten. Der Verkauf von Safe Harbor Marinas durch Sun Communities im Jahr 2025 finanzierte Akquisitionen von 3.605 Stellplätzen im Oktober 2025 und zeigt die anhaltende Überzeugung von der Dauerhaftigkeit der Kategorie. Equity Lifestyle Properties berichtete von aktiver Akquisitions- und Nachverdichtungsaktivität in Florida, Kalifornien und Arizona, was mit Hochbelegungskorridoren und demografischen Rückenwinden übereinstimmt. Diese Schritte stärken die Fähigkeit privater Parks, bei Investitionsausgaben und Serviceaufrüstungen im Markt für Freizeitfahrzeugparks und Campingplätze schneller zu handeln.

Geografische Analyse

Nordamerika behielt im Jahr 2025 54,46 % des Marktanteils für Freizeitfahrzeugparks und Campingplätze, unterstützt durch eine große installierte Wohnmobilbasis, starke Haushaltsbeteiligung und stetige Stellplatzmodernisierung bis 2031. Betreiber fügen weiterhin Vollversorgungsstellplätze und Hüttencluster in stark frequentierten Korridoren hinzu, um Familienreisen und Wintervogelmuster zu unterstützen, während sie die Nutzung unter der Woche mit robustem WLAN für Fernarbeiter steigern. EV-Bereitschaft und glasfasergestütztes Breitband haben in den Vereinigten Staaten und Kanada Priorität, da Gäste Suchen nach Annehmlichkeitszuverlässigkeit filtern, was sowohl die Belegung als auch die durchschnittlichen Tagesraten in Spitzenzeiten beeinflusst. Die Saisonalität Kanadas konzentriert Übernachtungen von Ende Frühling bis Frühherbst, was den Wert von Veranstaltungen und Schultersaison-Programmen in provinziellen und privaten Parks erhöht. Der Markt für Freizeitfahrzeugparks und Campingplätze in Nordamerika verbindet weiterhin öffentlich-ikonischen Zugang mit privater Annehmlichkeitsdichte, um das Wachstum aufrechtzuerhalten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR-Prognose von 8,35 % bis 2031, angeführt von Chinas Campingplatzerweiterung und Japans Rekord-Wohnmobilflotte, die 2024 165.000 Einheiten erreichte. Chinas Erholung des Inlandstourismus und Freizeitaufrüstungen, einschließlich einer Initiative für kulturellen Tourismus mit Wohnmobilen im Jahr 2025, unterstützen Stellplatzzahlerhöhungen in Tier-1- und neuen Tier-1-Städten. Japans zertifiziertes Wohnmobilpark-Netzwerk wurde 2024 mit neuen Einrichtungen erweitert, was die Übernachtungsoptionen verbesserte und die eingehende Mietnachfrage inmitten günstiger Währungstrends unterstützte. Australien und Neuseeland profitieren von einer Roadtrip-Kultur und Plattformliquidität, wobei Camplify's Wachstum im Geschäftsjahr 2024 und BIG4's Netzwerkgröße die Angebotskonsistenz und den Service verbessern. Der Markt für Freizeitfahrzeugparks und Campingplätze im asiatisch-pazifischen Raum entwickelt sich von einer kleineren Basis aus, skaliert jedoch schnell unter politischer Unterstützung, Plattformermöglichung und Lebensstiländerungen der Haushalte.

Europa zeigt stetiges Wachstum von einer reifen Basis aus, unterstützt durch starke Campingkulturen in Deutschland und Frankreich und die fortschreitende Professionalisierung von Outdoor-Hospitality-Netzwerken. Deutschland verzeichnete 2024 Rekord-Campingnächte, und Betreiber richten Aufrüstungen auf Konnektivität und Stellplatzqualität aus, da sich die Gästeerwartungen neben breiteren Freizeittrends verschieben. Frankreich stabilisierte sich nach einer langen Periode von Netto-Campingplatzschließungen, und Investitions- und Konsolidierungsstrategien konzentrieren sich nun auf qualitätsorientierte Differenzierung, die preissensible Nachfrage erfasst. Ozeanien reift weiterhin mit nationalen Netzwerken wie BIG4, die das Gästeerlebnis standardisieren und neue Bauten und Umflaggungen hinzufügen, was die Reiseplanung für in- und ausländische Reisende unterstützt. Der Markt für Freizeitfahrzeugparks und Campingplätze im Nahen Osten und Afrika entwickelt zielgeführte Projekte und Glamping-Konzepte, während Südamerika selektives Wachstum durch landschaftlich reizvolle Routen und stadtnahe Angebote unter Plattformentdeckung zeigt.

Wettbewerbslandschaft

Der Markt für Freizeitfahrzeugparks und Campingplätze ist nach wie vor stark fragmentiert, wobei führende Betreiber einen kleinen Anteil des Gesamtbestands halten. Diese Fragmentierung bietet reichlich Möglichkeiten für Konsolidierung und Professionalisierung durch plattformbasiertes Management. Viele unabhängige Betreiber führen kleinere Standorte ohne moderne Immobiliensysteme, was Spielraum für Technologieaufrüstungen und Markenkooperationen schafft, die das Gästeerlebnis verbessern. Franchisegeber nutzen Markenbekanntheit und Betriebsstandards, während sie Kapitalausgaben an Standortinhaber delegieren, was skalierbares Wachstum ohne erhebliche Bilanzbelastung ermöglicht. Diese strukturellen Merkmale unterstützen Roll-up-Strategien, da Investoren unterverwaltete Vermögenswerte anvisieren, um die betriebliche Effizienz und Einnahmenleistung zu verbessern.

Der Markt für Freizeitfahrzeugparks und Campingplätze hat eine Kapitalrotation in Richtung Kernobjekte mit starkem Cashflow-Potenzial erlebt. Führende Betreiber konzentrieren sich auf Akquisitionen, Nachverdichtung und Annehmlichkeitserweiterung, um die Belegung zu steigern und das gesamte Gästeerlebnis zu verbessern. Franchisenetzwerke expandieren und standardisieren weiterhin Angebote, einschließlich Hütten, Freizeiteinrichtungen und familienfreundlicher Aktivitäten, die längere Aufenthalte und Wiederholungsbesuche fördern. Diese strategischen Schritte betonen Erlebnisdichte und betriebliche Effektivität bei skalierten Eigentümerbetreibern. Marktteilnehmer priorisieren zunehmend Investitionen, die Objektqualität mit betrieblicher Effizienz kombinieren, um Renditen zu maximieren.

Der Markt für Freizeitfahrzeugparks und Campingplätze verlässt sich zunehmend auf Technologie- und Vertriebsplattformen, um Einnahmen zu verwalten und Gäste anzuziehen. Akquisitionen und Integrationen unter Marktplatzanbietern erweitern das Angebot und stärken die Sichtbarkeit bei jüngeren, digital versierten Reisenden. Mehrkanalige Listing-Plattformen helfen Betreibern, zentralisierte Verfügbarkeit und konsistentes Preismanagement aufrechtzuerhalten, Doppelbuchungen zu reduzieren und die Belegung außerhalb der Hauptsaison zu unterstützen. Die Einhaltung von Datensicherheits- und Datenschutzstandards wird zunehmend wichtig, da Online-Buchungen einen wachsenden Anteil der transienten Nachfrage erfassen. Durch die Kombination von Stellplatzaufrüstungen mit Technologieadoption und Markenstandards sind Betreiber in der Lage, ein konsistentes, hochwertiges Erlebnis in großem Maßstab zu liefern.

Branchenführer für Freizeitfahrzeugparks und Campingplätze

Kampgrounds of America (KOA)

Sun Communities – Sun Outdoors

Equity Lifestyle Properties

Northgate Resorts

Blue Water Development

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das Ontario Energy Board führte das EVC-Tarifdesign ein, das Kostenentlastung für kommerzielle Ladestationen für Elektrofahrzeuge ermöglicht, die genehmigtes Lastmanagement nutzen, relevant für Parks, die Level-2-Stationen und Strategien zur Minderung von Nachfragegebühren hinzufügen

- Februar 2025: Sun Communities kündigte den vollständigen Barverkauf seines Safe-Harbor-Marinas-Geschäfts an Blackstone Infrastructure für USD 5,65 Milliarden an, was dem Unternehmen ermöglicht, sich auf seine Kerngeschäfte mit Fertighäusern und Wohnmobilen zu konzentrieren und seine Bilanz durch Schuldenabbau und verbesserte finanzielle Flexibilität zu stärken.

- April 2025: Zapier startete eine KI-Orchestrierungsplattform für Unternehmenskunden, die Integration, Automatisierung und Skalierung von KI über Tausende verbundener Apps ermöglicht.

- Juni 2025: Trigano erwarb Albi Camping-Cars, um sein französisches Vertriebsnetz zu stärken und eine breitere europäische Konsolidierungsstrategie zu unterstützen.

Globaler Berichtsumfang für den Markt für Freizeitfahrzeugparks und Campingplätze

Die typischste Nutzung von Freizeitfahrzeugen (RVs) beim Reisen ist die vorübergehende Unterkunft. Aufgrund von Vorteilen wie leicht schlepbaren Einheiten, geringem Kraftstoffverbrauch, niedrigeren Wartungs- und Versicherungskosten sowie Abschreibungswert nutzen einige Menschen sie jedoch als Hauptwohnsitz. Die globalen Freizeitfahrzeugparks und Campingplätze sind segmentiert nach Fahrzeugtyp (Wohnmobile (Klasse A, Klasse B, Klasse C, Rockstar-Wohnmobile)), Anhänger (5th-Wheel-Anhänger, Reiseanhänger, Zeltanhänger, Retro-Anhänger), Preis (Standard, Luxus), Endnutzung (Einzelpersonen, Flottenbesitzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Darüber hinaus bietet der Bericht Marktgröße und Prognose für den globalen Markt für Freizeitfahrzeugparks und Campingplätze in Werten (USD Milliarden) für alle oben genannten Segmente.

| Zeltplätze |

| Wohnmobilstellplätze (Voll- und Teilversorgungsanschluss) |

| Hütten |

| Glamping-Einheiten |

| Gruppencamp-Plätze |

| Familien |

| Paare |

| Alleinreisende |

| Gruppen |

| Senioren |

| Online-Buchung |

| Walk-In |

| Mitgliedschaftsprogramme |

| Gruppenrabatte |

| Öffentliche Parks |

| Private Parks |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Unterkunftstyp | Zeltplätze | |

| Wohnmobilstellplätze (Voll- und Teilversorgungsanschluss) | ||

| Hütten | ||

| Glamping-Einheiten | ||

| Gruppencamp-Plätze | ||

| Besuchertyp | Familien | |

| Paare | ||

| Alleinreisende | ||

| Gruppen | ||

| Senioren | ||

| Zahlungsmethode | Online-Buchung | |

| Walk-In | ||

| Mitgliedschaftsprogramme | ||

| Gruppenrabatte | ||

| Eigentümerschaft | Öffentliche Parks | |

| Private Parks | ||

| Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Freizeitfahrzeugparks und Campingplätze und wie sind die Wachstumsaussichten?

Die Marktgröße für Freizeitfahrzeugparks und Campingplätze betrug im Jahr 2026 USD 25,33 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 5,39 % während 2026–2031 USD 34,71 Milliarden erreichen.

Welche Regionen führen die Nachfrage im Markt für Freizeitfahrzeugparks und Campingplätze an?

Nordamerika hielt im Jahr 2025 54,46 %, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 8,35 % bis 2031 am schnellsten wächst.

Welche Unterkunftsformate wachsen im Markt für Freizeitfahrzeugparks und Campingplätze am schnellsten?

Wohnmobilstellplätze führten im Jahr 2025 mit einem Umsatzanteil von 41,23 %, und Glamping-Einheiten zeigen das schnellste Wachstum mit einer CAGR von 7,15 % bis 2031.

Wie beeinflussen Plattformen Buchungen im Markt für Freizeitfahrzeugparks und Campingplätze?

Mitgliedschaftsprogramme hielten im Jahr 2025 einen Anteil von 38,25 %, und Online-Buchungen werden voraussichtlich mit einer CAGR von 6,52 % wachsen, da dynamische Preisgestaltung und Integrationen mit Online-Reisebüros die Belegung außerhalb der Hauptsaison steigern.

Welche Infrastrukturaufrüstungen sind für Betreiber am wichtigsten?

50-Ampere-Vollversorgungsanschlüsse, glasfasergestütztes WLAN und Level-2-Ladestationen für Elektrofahrzeuge sind grundlegend, unterstützt durch die Breitbandanforderung des EXPLORE-Gesetzes für Campingplätze des Nationalen Parkdienstes und die USDA-ReConnect-Förderung.

Seite zuletzt aktualisiert am: