Größe und Marktanteil des europäischen Camping- und Caravaning-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

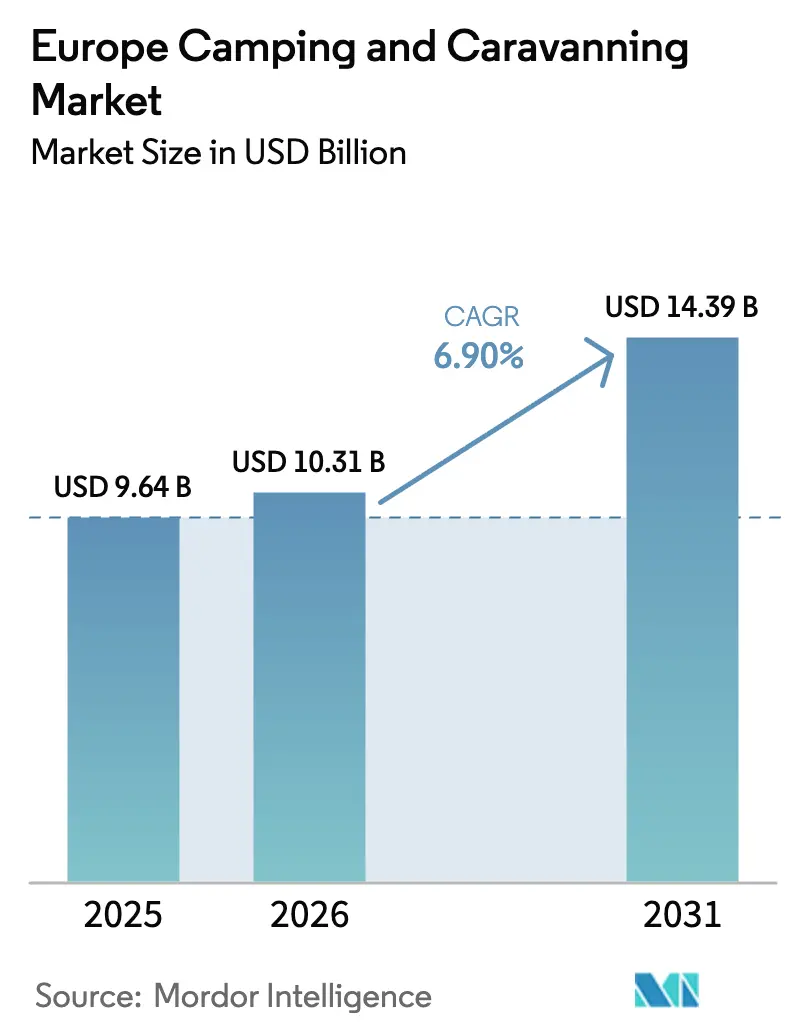

| Marktgröße im Basisjahr (2025) | 9.64 Milliarden US-Dollar |

| Marktgröße (2026) | 10.31 Milliarden US-Dollar |

| Marktgröße (2031) | 14.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

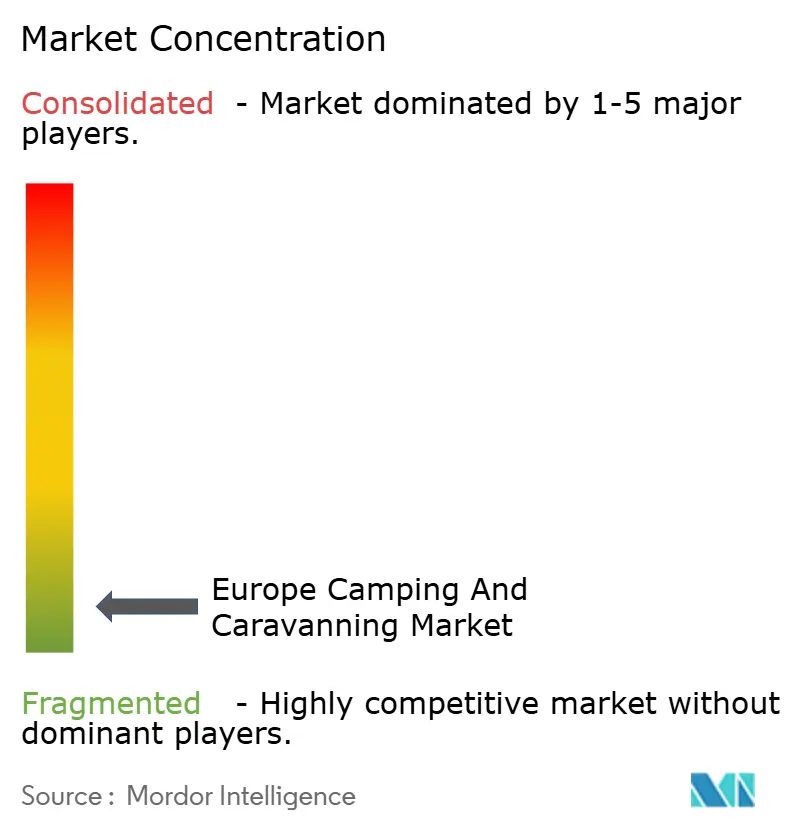

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Camping- und Caravaning-Markts von Mordor Intelligence

Die Größe des europäischen Camping- und Caravaning-Markts wird voraussichtlich von 9,64 Milliarden USD im Jahr 2025 auf 10,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 14,39 Milliarden USD erreichen, was einer CAGR von 6,90 % im Zeitraum 2026–2031 entspricht. Die touristischen Unterkünfte in der EU verzeichneten im Jahr 2025 413 Millionen Campingplatznächte, was 13 % der insgesamt 3,08 Milliarden Tourismusnächte in der Region entspricht – dies unterstreicht die Widerstandsfähigkeit von Outdoor-Aufenthalten als gängige Reiseoption[1]Quelle: Eurostat-Redaktionsteam, „Rekordanzahl an Tourismusnächten in der EU”, Eurostat, ec.europa.eu. Das Wachstum wird durch anhaltende Präferenzen für Inlandstourismus gestützt, der Kurzstrecken-Roadtrips begünstigt, durch die frühe Einführung elektrifizierter Freizeitfahrzeuge, die die Premiumnachfrage vorziehen, sowie durch die Skalierung von Online-Buchungsplattformen, die Vertriebsreibungen verringern und die Reichweite des Angebots erweitern. Betreiber begegnen der Konzentration auf die Hochsaison durch Investitionen in ganzjährige Einrichtungen und Infrastruktur – eine Strategie, die durch winterorientierte Portfolioerweiterungen in den nordischen Ländern und selektive kommunale Partnerschaften validiert wird, die die Kapazität durch standardisierte Wohnmobilstellplätze erweitern. Technologiegestütztes Ertragsmanagement und zertifizierungsbasierte Differenzierung bleiben wichtige Hebel für Betreiber, die ihre Preissetzungsmacht schützen und Margen aufrechterhalten wollen, während Energie- und Arbeitskosten steigen.

Wichtigste Erkenntnisse des Berichts

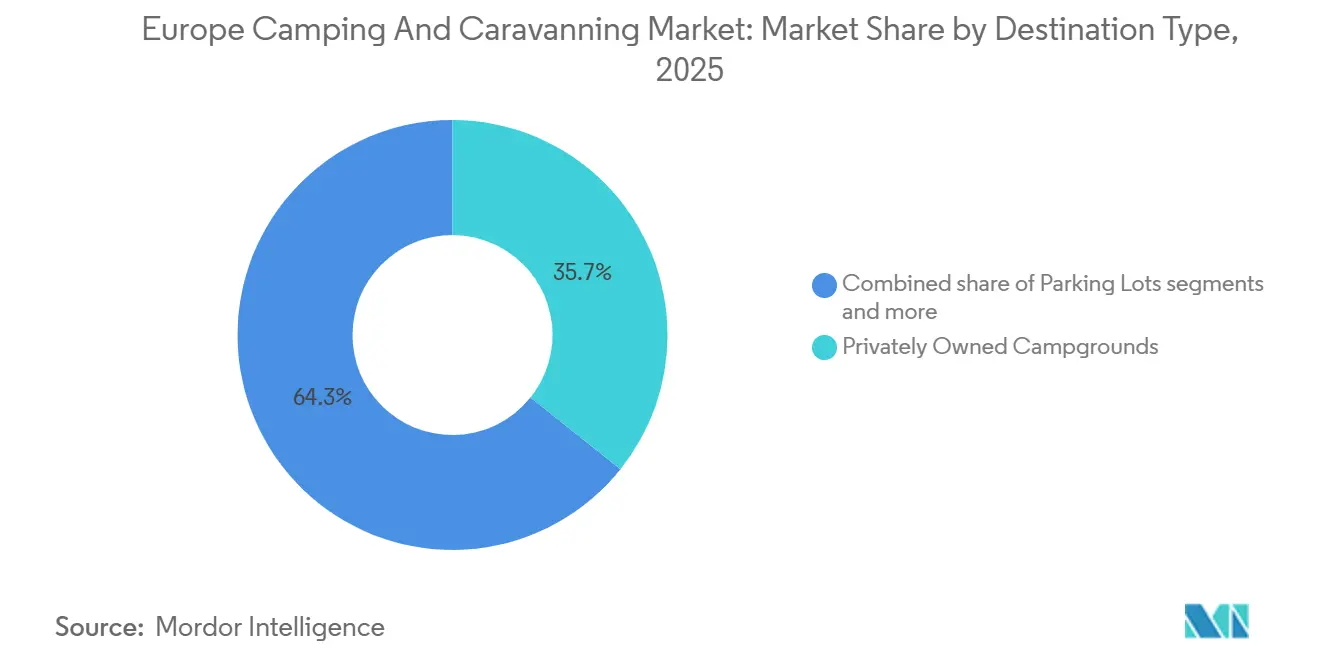

- Nach Zieltyp führten privat betriebene Campingplätze im Jahr 2025 mit einem Umsatzanteil von 35,74 %; Hinterland- und Wildnisgebiete werden bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen.

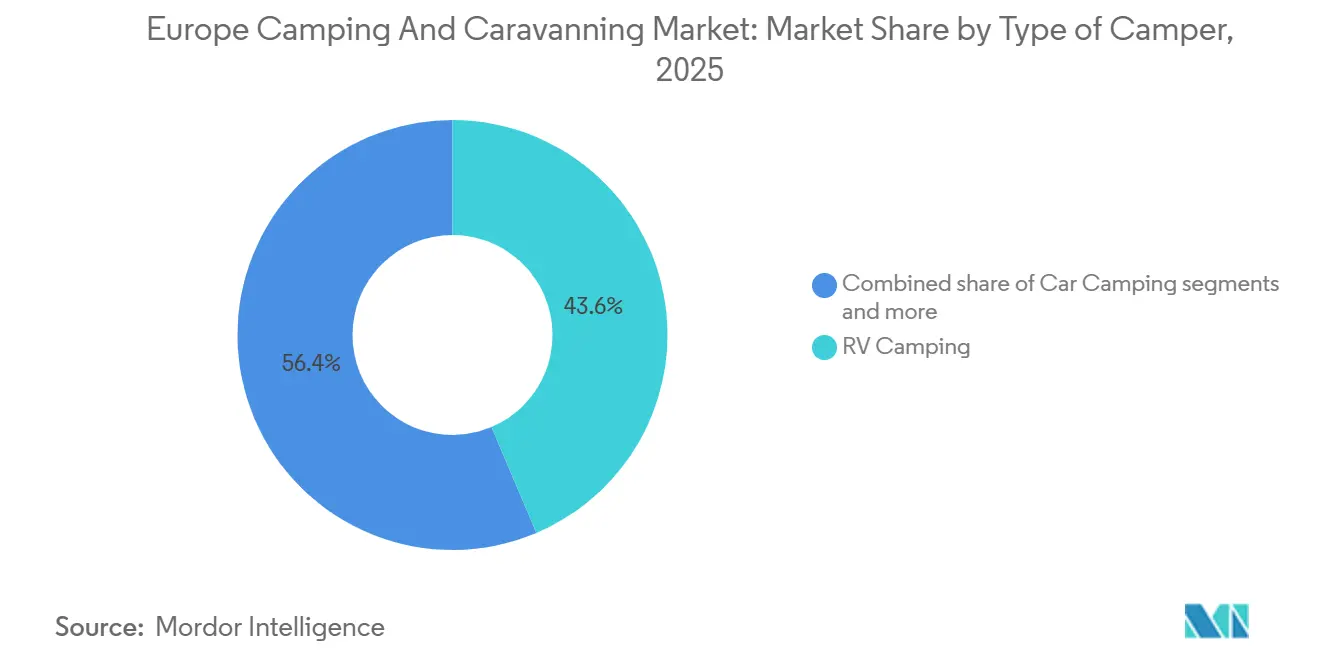

- Nach Campertyp entfiel im Jahr 2025 ein Marktanteil von 43,62 % am europäischen Camping- und Caravaning-Markt auf das Wohnmobilcamping, während für das Rucksackreisen die schnellste CAGR von 10,95 % bis 2031 prognostiziert wird.

- Nach Vertriebskanal kontrollierten Online-Reisebüros im Jahr 2025 einen Anteil von 46,85 % an der Marktgröße des europäischen Camping- und Caravaning-Markts und wachsen mit einer CAGR von 11,78 % bis 2031.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 25,05 %; für die nordischen Länder wird bis 2031 eine CAGR von 7,93 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Camping- und Caravaning-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inlandstourismus verzeichnet einen Anstieg der gebuchten Nächte und erholt sich von den Rückschlägen durch COVID-19 | +1.8% | Global, am stärksten in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Freizeitfahrzeuge durchlaufen eine grüne Transformation durch Elektrifizierung (eRVs) | +1.2% | EU-Kernmärkte, angeführt von Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Online-Plattformen für Campingplatzbuchungen verzeichnen eine erhebliche Expansion | +1.5% | Global, mit den nordischen Ländern als Vorreiter bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Investitionen fließen in die Saisonverlängerung und die Einführung ganzwettertauglicher Einrichtungen | +0.9% | Nordeuropa, BENELUX und Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Hochausgabenfreudige Camper werden durch Öko-Zertifizierungen angezogen | +0.7% | Westeuropa, insbesondere Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Ländliche Tourismusentwicklung erhält Auftrieb durch staatliche Anreize | +0.6% | Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inlandstourismus verzeichnet einen Anstieg der gebuchten Nächte und erholt sich von den Rückschlägen durch COVID-19

Inlandsgäste blieben der Anker der europäischen Reiseerholung, und die Campingplatznächte im Jahr 2025 entsprachen 13 % aller EU-Tourismusnächte, was darauf hindeutet, dass Outdoor-Unterkünfte weiterhin von Kurzstreckenreisen und heimatnahen Reiserouten profitieren. Der europäische Camping- und Caravaning-Markt gewinnt durch Reisende, die Raum, Naturzugang und Erschwinglichkeit im Vergleich zu Hotels in Zeiten des Preisdrucks bei Flugreisen und Stadtaufenthalten schätzen. Deutschlands breit aufgestellte Tourismusstärke im Jahr 2025 stützte die inkrementelle Nachfrage nach Campingnächten, da Fahrten mit dem eigenen Fahrzeug für Familien und Rentner gleichermaßen beliebt blieben und eine stetige Auslastung in kapazitätsstarken Regionen sicherten. Betreiber gestalten zunehmend Einrichtungen, die gemischtes Reisen unterstützen, wie ruhige Arbeitsbereiche und leistungsstarkes WLAN, was längere Aufenthalte von Gästen fördert, die Arbeitstage mit Outdoor-Freizeit verbinden[2]Quelle: ACSI-Redaktionsteam, „ACSI Times Frühjahr 2025”, ACSI, acsi.eu. Der europäische Camping- und Caravaning-Markt festigt die Inlandstreue weiter, indem er Preis-Leistungs-Verhältnis hervorhebt und öko-zertifizierte Standorte präsentiert, die den Präferenzen in Nord- und Westeuropa entsprechen.

Freizeitfahrzeuge durchlaufen eine grüne Transformation durch Elektrifizierung (eRVs)

Innovationen bei elektrifizierten Freizeitfahrzeugen (eRVs) katalysieren ein höherwertiges Segment, das dem europäischen Camping- und Caravaning-Markt langfristig durch Upgrades bei Fahrzeugen und der Strominfrastruktur vor Ort zugute kommt. Jüngste Produktpräsentationen, darunter elektrifizierte Antriebsstränge und Hochkapazitäts-Lithiumbatteriesysteme in kompakten Allradmodellen, signalisieren einen Vorstoß hin zu Fahrzeugen, die abgelegene Stellplätze erreichen und gleichzeitig moderne Einrichtungen mit Strom versorgen können[3]Quelle: Dethleffs Kommunikation, „Globebus Performance und elektrifizierte Innovation”, Dethleffs, dethleffs.de. Leichte Caravankonzepte, die für das Ziehen durch Elektrofahrzeuge optimiert sind, zielen darauf ab, den Zugang für städtische Verbraucher zu erweitern, was den Reiseverkehr außerhalb der Hauptsaison erhöhen und die Standortnutzung diversifizieren kann. Nordische Betreiber rüsten mit Ladestationen für Elektrofahrzeuge und erneuerbaren Energiequellen nach, was zertifizierte Standorte in die Lage versetzt, Erstanwender und nachhaltigkeitsorientierte Gäste anzuziehen. Der europäische Camping- und Caravaning-Markt profitiert davon, dass Infrastrukturbereitschaft zu einem Buchungsfilter für ausgabenstarke Reisende wird, die Standorte auswählen, die elektrische Zugfahrzeuge und geräuschlose, batteriebasierte Bordsysteme unterstützen können.

Online-Plattformen für Campingplatzbuchungen verzeichnen eine erhebliche Expansion

Online-Reisebüros und aggregierte Buchungsplattformen gewinnen weiter Marktanteile, da sie Entdeckung, Zahlung und Ertragsmanagement sowohl für Betreiber als auch für Gäste vereinfachen, wobei einige Netzwerke für das Jahr 2025 erhebliche Zuwächse bei Transaktionen und Umsätzen melden. Der europäische Camping- und Caravaning-Markt wird von der Plattformökonomie beeinflusst, da Intermediäre das Angebot skalieren, das Marketing zentralisieren und die Konversion durch mehrsprachige Apps und sofortige Buchungsbestätigungen steigern. Betreiber behalten direkte Kanäle für markentreue Gäste bei, doch Online-Reisebüros beschleunigen Buchungen in der Nebensaison durch algorithmische Preisgestaltung, die auf Wetter und Veranstaltungen reagiert. Kommunale Partnerschaften, die standardisierte Wohnmobilstellplätze erschließen, werden ebenfalls durch Plattformbetrieb ermöglicht, was die Kapazität in der Nähe von Städten erweitert und die Besucherströme von gesättigten Küstengebieten umlenkt[4]Quelle: CAMPING-CAR PARK Pressestelle, „Bilan 2025 et Perspectives 2026”, CAMPING-CAR PARK, campingcarpark.com. Da die Einhaltung der EU-Datenschutz- und Zahlungsvorschriften zur Grundvoraussetzung wird, wandeln größere Plattformen regulatorische Kosten in Wettbewerbsvorteile um, die kleinere, offline tätige Betreiber nur schwer überwinden können, was den Kanalwechsel im europäischen Camping- und Caravaning-Markt verstärkt.

Investitionen fließen in die Saisonverlängerung und die Einführung ganzwettertauglicher Einrichtungen

Die Campingplatznachfrage konzentriert sich nach wie vor auf das dritte Quartal, und offizielle Statistiken bestätigen, dass die meisten jährlichen Nächte von Juli bis September anfallen, was im Rest des Jahres zu ungenutzten Kapazitäten führt. Nordische Konsolidierer haben gezeigt, dass gezielte Akquisitionen und winterfeste Einrichtungen den Umsatz in das vierte und erste Quartal verlagern können, was die Anlagenumschlagshäufigkeit und die Personalstabilität über das Jahr hinweg verbessert. Investitionen in beheizte Einrichtungen, isolierte Sanitärblöcke und Hallenbäder ermöglichen es Standorten, Familien und Aktivitätssuchende über den Sommer hinaus zu beherbergen, was Buchungsfenster erweitert und die Auslastung diversifiziert. Der europäische Camping- und Caravaning-Markt ist auf öffentliche Kofinanzierung ausgerichtet, bei der regionale Programme kleine Öko-Unterkünfte und Glamping-Pods unterstützen, die die Saison ohne schwere Umweltauswirkungen verlängern. Dynamische Preisgestaltungstools ermöglichen es Betreibern, Wochenendpreise anzuheben und Aufenthalte unter der Woche zu vergünstigen, was die Auslastung bei variablen Wetterbedingungen glättet und gleichzeitig die Margen schützt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Campingplätze stehen vor Herausforderungen durch saisonale Schwankungen und ungenutzte Kapazitäten | -1.4% | Nordeuropa, insbesondere Vereinigtes Königreich und nordische Länder | Mittelfristig (2–4 Jahre) |

| Wohnmobile kämpfen mit strengen Vorschriften zu Emissionen und Abmessungen | -0.8% | EU-weit, stärkste Auswirkung in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Lokale Flächennutzungsrestriktionen führen zu Konflikten bei der Landnutzung | -0.6% | Stadtrandgebiete und Küstenregionen in Westeuropa | Langfristig (≥ 4 Jahre) |

| Betriebskosten, einschließlich Energie, Arbeit und Versicherung, steigen | -0.5% | Global, mit akuten Auswirkungen in BENELUX und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Campingplätze stehen vor Herausforderungen durch saisonale Schwankungen und ungenutzte Kapazitäten

Saisonalität begrenzt die ganzjährige Auslastung und belastet die Cashflows außerhalb der Spitzenmonate, wobei offizielle Daten eine Konzentration der Aufenthalte im dritten Quartal für die EU zeigen. Selbst eine starke Sommersaison kann aufgrund von Wetter oder geopolitischen Empfindlichkeiten schwanken, und mehrere mediterrane Zentren haben auf Auslastungsvolatilität in Spitzenwochen hingewiesen. Im August 2025 meldete Kroatien eine hohe Anzahl von Campingnächten, offenbarte jedoch auch einen Rückgang der Auslastung im Vergleich zum Vorjahr, was die Anfälligkeit für kurzfristige Schocks trotz saisonaler Spitzen verdeutlicht. Die Finanzierung neuer Einrichtungen wird komplexer, wenn die Einnahmen auf ein Quartal konzentriert sind, da Kreditgeber höhere Risiken in die Konditionen einpreisen und Betreiber die Renditen über ein kürzeres Betriebsfenster abwägen. Der europäische Camping- und Caravaning-Markt legt daher einen hohen Wert auf Saisonverlängerungshebel und kommunale Kooperationen, die brachliegenden Winterraum in Aufenthalte der Nebensaison umwandeln.

Wohnmobile kämpfen mit strengen Vorschriften zu Emissionen und Abmessungen

Umweltzonen, Emissionsgrenzwerte und Fahrzeuginspektionen verändern die Kaufkriterien für neue und gebrauchte Wohnmobile in großen europäischen Märkten, was den zugänglichen Pool älterer Dieselmodelle einschränkt und die Erschwinglichkeit beeinträchtigt. Betreiber und Gäste passen sich an, indem sie konforme Kastenwagen-Umbauten und kompakte Formate bevorzugen, die städtische Zugangs- und Parkanforderungen erfüllen – ein Muster, das in den von Herstellern und Branchenverbänden gemeldeten Fahrzeugmixtrends sichtbar ist. Der europäische Camping- und Caravaning-Markt reagiert mit Infrastrukturaufrüstungen, die mehr elektrifizierte Fahrzeuge und den Bordstrombedarf an zertifizierten Standorten antizipieren. Anhaltende Unterschiede in den lokalen Vorschriften schaffen Unsicherheit für grenzüberschreitende Touren, was die Planungskosten für Mehrländerreisen erhöht. Diese Verschiebungen begünstigen organisierte Ketten und Plattformen, die Reisenden helfen können, lokale Compliance-Anforderungen zu navigieren, während sie standardisierte, buchbare Stellplätze in verschiedenen Regionen anbieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zieltyp: Wildnisgebiete fordern etablierte Campingplatzmodelle heraus

Privat betriebene Campingplätze erfassten 35,74 % des Marktwerts im Jahr 2025, was konsistente Investitionen in Einrichtungen und Markenbildung widerspiegelt, die Preisaufschläge aufrechterhalten, und diese Konzentration zeigt, wie Qualität und Servicebreite den Anteil innerhalb der Marktgröße des europäischen Camping- und Caravaning-Markts im Jahr 2025 stützen. Campingplätze in staatlichen und nationalen Parks sprechen Gäste an, die sich auf Wanderwege und Naturzugang konzentrieren, stehen jedoch häufig vor Einschränkungen bei der dynamischen Preisgestaltung und der Erweiterung von Einrichtungen. Parkplätze und standardisierte Stellplätze haben sich als Komfortschicht für mobile Wohnmobilnutzer entwickelt, unterstützt durch Netzwerke, die zuverlässige, ganzjährige Stellplätze in der Nähe von Städten und öffentlichen Attraktionen bieten. Öffentliches oder privat genutztes Land außerhalb formeller Campingplätze bleibt eine Nische, die durch lokale Flächennutzungs- und Naturschutzvorschriften definiert wird, was Unsicherheit für Betreiber und Reisende schafft. Der europäische Camping- und Caravaning-Markt belohnt weiterhin professionelles Management, bei dem Einrichtungen, Compliance und digitaler Vertrieb zusammenwirken, um die Auslastung bei variablen Bedingungen stabil zu halten.

Hinterland-, Nationalforst- und Wildnisgebiete werden bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen, angeführt von jüngeren Reisenden, die immersive Naturaufenthalte und minimale Infrastruktur schätzen, was dieses Segment als schnell wachsendes Gegengewicht zu traditionellen Campingplatzformaten positioniert. Nordische Märkte veranschaulichen diesen Wandel mit starken Sommercampingnächten in naturreichen Regionen und einer kulturellen Betonung verantwortungsvollen Outdoor-Lebens, was längere Reiserouten und diversifizierte Aufenthaltstypen unterstützt, die Hütten, Zelte und minimalistische Stellplätze kombinieren. Da lokale Beschränkungen in sensiblen Gebieten zunehmen, reagieren Betreiber mit „naturnahen” Standorten, die den Wildnischarakter bewahren und gleichzeitig grundlegende Sanitär- und Sicherheitsstandards gemäß Zertifizierungsrahmen erfüllen. Diese Formate helfen Kommunen, Umweltverantwortung mit Besucherströmen in Einklang zu bringen – ein Kompromiss, der wichtiger wird, wenn sich Spitzensaisonmengen in bekannten Destinationen konzentrieren. Die europäische Camping- und Caravaning-Branche passt sich an, indem sie wirkungsarme Optionen kuratiert, die Standards erfüllen und gleichzeitig die von hinterlandorientierten Gästen gesuchte Authentizität bewahren.

Nach Campertyp: Rucksackreisen übertrifft Wohnmobilvolumen trotz anlagenarmen Modells

Wohnmobilcamping hielt im Jahr 2025 einen Anteil von 43,62 %, unterstützt durch Neuzulassungen in ganz Europa, die den Fahrzeugbestand trotz makroökonomischer Gegenwinds weiter ausbauten – ein Zeichen dafür, dass fahrzeugbasiertes Reisen eine tragende Säule der Marktgröße des europäischen Camping- und Caravaning-Markts bleibt. In Deutschland überschritt der Wohnmobilbestand im Jahr 2025 die Millionenmarke, was unterstreicht, wie Kastenwagen-Umbauten und kompakte Modelle sowohl den Alltagsnutzen als auch die Wochenendreiseziele einer breiten Bevölkerungsgruppe erfüllen. Produktinnovationen europäischer Hersteller zielen auf Effizienz, Sicherheit und Netzunabhängigkeit ab, was die Campingplatzanforderungen an Strom, Wasser und Servicebuchten neu gestaltet. Autocamping bleibt eine stabile Mitteloption für Familien, die Zelte und flexible Transportmittel ohne den Kapitalaufwand eines Wohnmobils bevorzugen. Da immer mehr Standorte Ladestationen für Elektrofahrzeuge und standardisierte Stellplatzservices installieren, können Wohnmobilbesitzer längere Routen mit größerer Sicherheit über alle Jahreszeiten hinweg planen. Der europäische Camping- und Caravaning-Markt integriert weiterhin wohnmobilspezifische Dienstleistungen, die die Zufriedenheit erhöhen und den Betrieb vor Ort optimieren.

Rucksackreisen wird bis 2031 voraussichtlich mit einer CAGR von 10,95 % wachsen, angetrieben durch Ausrüstungsinnovationen und eine Präferenz für erlebnisorientiertes Reisen, was die Einstiegskosten senkt und die Reisehäufigkeit bei jüngeren Kohorten erhöht. Nordische Regionen melden robuste Sommerbettnächte, und die Kultur des freien Betretungsrechts unterstützt minimalistische Reiserouten, die Wildnisaufenthalte mit Campingplatzservices nach Bedarf kombinieren. Betreiber reagieren mit Einrichtungen für mobile Arbeitnehmer und Leichtgepäckreisende, darunter Co-Working-Ecken und Ladestationen, die Nebendienstleistungen mit begrenztem Kapitalaufwand monetarisieren. Das Wetter bleibt ein Risikofaktor für zeltbasierte Reisende, doch diversifizierte Standortformate mit einfachen beheizten Hütten und überdachten Küchen können Aufenthalte in die Nebensaison verlängern. Die europäische Camping- und Caravaning-Branche passt sich diesen Mustern an, indem sie flexible Mikrounterkünfte hinzufügt, die den Wert bei variablen Bedingungen schützen.

Nach Vertriebskanal: Online-Reisebüros dominieren durch datengesteuertes Ertragsmanagement

Online-Reisebüros kontrollierten im Jahr 2025 46,85 % der Buchungen und wachsen mit einer CAGR von 11,78 % – ein Niveau, das ihre Rolle bei der Angebotsbündelung, sofortigen Buchungsbestätigungen und dynamischer Preisgestaltung im großen Maßstab innerhalb der Marktgröße des europäischen Camping- und Caravaning-Markts widerspiegelt. Mehrere Plattformen meldeten bis Anfang 2025 deutliche Zuwächse bei Buchungen und Umsätzen, was die anhaltende Verbraucherpräferenz für mobile Buchungen und transparente Vergleiche über Standorte und Regionen hinweg zeigt. Direkte Kanäle bleiben für starke Marken wichtig, die Kundentreue pflegen und Cross-Selling-Aktivitäten betreiben, doch Online-Reisebüros sind hervorragend darin, Impulsnachfrage im Zusammenhang mit Wetter und Veranstaltungen zu erfassen. Standardisierte Stellplatznetzwerke zeigen, wie digitale Betriebsabläufe kommunale Ressourcen aktivieren und die Nachfrage in Spitzenzeiten in unterversorgte Gebiete lenken können. Der europäische Camping- und Caravaning-Markt spiegelt daher eine duale Kanalstrategie wider, bei der Plattformen die Reichweite erweitern, während Betreiber Marge und Erstanbieterdaten schützen.

Die Plattformökonomie stützt sich auf Netzwerkeffekte, Compliance-Fähigkeiten und Produktqualitätssignale, die die Konversion bei Premium-Angeboten steigern. Ertragsmanagement-Tools erhöhen die durchschnittlichen Buchungswerte, indem sie Nachtpreise an Echtzeit-Nachfragetreiber anpassen, und Betreiber erhalten Zugang zu saisonalen Nachfragemustern, die Personalplanung und Wartungspläne informieren. Öffentlich-private Koordination rund um standardisierte Wohnmobilstellplätze erhöht die Kapazität ohne hohen privaten Kapitaleinsatz, und Bereitstellungspakete für temporäre Standorte bei Großveranstaltungen zeigen, wie Plattformen Spitzennachfrage zuverlässig bewältigen. Da das regionale Wachstum in Mittel- und Osteuropa zunimmt, senkt die mobile Buchung die Hürden für internationale Reisende mit grenzüberschreitenden Reiserouten. Der europäische Camping- und Caravaning-Markt wird digitale Exzellenz weiterhin belohnen, da Gäste sofortige Suche, verifizierte Bewertungen und sichere Zahlungen in mehreren Sprachen erwarten.

Geografische Analyse

Deutschland verankerte im Jahr 2025 25,05 % des Marktwerts und bleibt der größte nationale Beitragszahler zum europäischen Camping- und Caravaning-Markt, gestützt durch einen umfangreichen Fahrzeugbestand und eine aktive Inlandstourismuskultur, die straßenzugängliche Destinationen bevorzugt. Die EU-weiten Campingplatznächte beliefen sich im Jahr 2025 auf 413 Millionen, was 13 % aller Tourismusnächte im Block entspricht und die Bedeutung des Outdoor-Segments in den regionalen Reisebilanzen unterstreicht. Anhaltende Wohnmobilzulassungen und ein vielfältiger Mix aus Kastenwagen-Umbauten und kompakten Modellen haben das Campingangebot und die Routenflexibilität für deutsche und benachbarte Reisende gestützt. Der europäische Camping- und Caravaning-Markt profitiert von Deutschlands grenzüberschreitenden Reisen in die Niederlande, nach Dänemark, Frankreich und in die Alpenregionen, was die regionale Nachfrage in Haupt- und Nebensaison stabilisiert.

Für die nordischen Länder wird bis 2031 eine CAGR von 7,93 % prognostiziert, angeführt durch Standortwinterisierung, Resort-artige Akquisitionen in Lappland und naturreiche Reiserouten, die über die Sommermonate hinausgehen. Portfoliostrategien, die winterausgestattete Immobilien hinzufügen, haben den Anteil der im vierten und ersten Quartal erzielten Einnahmen für führende nordische Ketten erhöht und die Arbeitskontinuität sowie die Anlagenproduktivität verbessert. Schwedens Sommercampingnächte hielten sich im Jahr 2025 gut, und nationale Daten unterstützen die anhaltende Anziehungskraft von Seen und Wäldern für Familien- und Rucksackreisen, was die Küstensättigung anderswo in Europa ausgleicht. Da elektrifizierte Fahrzeuge in der Region zunehmen, helfen Zertifizierungsrahmen und EV-bereite Einrichtungen nordischen Betreibern, ausgabenstarke Reisende anzuziehen, die wirkungsarme Betriebsweisen schätzen. Der europäische Camping- und Caravaning-Markt sieht die nordischen Länder daher als Motor der Mixverbesserung durch längere Saisons und höherwertige Aufenthalte.

In Westeuropa halten Frankreich und Italien robuste Campingströme durch eine Mischung aus Küsten-, Landschafts- und Kulturrouten aufrecht, während Preisunterschiede und regulatorische Unterschiede die Standortentwicklung und den Zeitpunkt von Aufrüstungen beeinflussen. Benelux-Märkte veranschaulichen eine hohe inländische Beteiligung, die durch starke Zertifizierung und Qualitätssignale unterstützt wird, was grenzüberschreitende Reisen mit dem benachbarten Deutschland und Frankreich erleichtert. Mittel- und Osteuropa zeigen zunehmendes Interesse durch plattformgestützte Entdeckung und günstiges Preis-Leistungs-Verhältnis, was die Routenoptionen für budgetbewusste und abenteuerlüsterne Reisende erweitert. Der europäische Camping- und Caravaning-Markt wird auch durch kommunale Kooperationen geprägt, die standardisierte Wohnmobilstellplätze erschließen, Besucher in kleinere Städte lenken und lokale Ausgaben unterstützen, ohne umfangreiche private Grundstücksentwicklung zu erfordern.

Wettbewerbslandschaft

Der europäische Camping- und Caravaning-Markt bleibt stark fragmentiert, wobei kein einzelner Betreiber mehr als einen niedrigen einstelligen Marktanteil hält und Tausende von überwiegend familiengeführten Standorten in den nordischen Ländern, der DACH-Region, dem Benelux, dem Mittelmeerraum und Mitteleuropa verteilt sind. European Camping Group betreibt einen der größten Standortfußabdrücke und meldete neue Öko-Label-Zertifizierungen und Portfolioerweiterungen für die Saison 2026, was die Premiumpositionierung bei nord- und westeuropäischen Gästen stärkt. First Camp hat gezeigt, wie strategische winterorientierte Akquisitionen den Umsatz über das Jahr hinweg neu ausbalancieren und Saisonverlängerungsrenditen in arktischen Destinationen validieren können. Der europäische Camping- und Caravaning-Markt spiegelt auch den Einfluss kommunaler Partnerschaften für standardisierte Wohnmobilstellplätze wider, die latente Nachfrage erschließen und Besucherströme gleichmäßiger über Regionen verteilen.

Wohnmobilhersteller prägen Nachfragemuster und Standortanforderungen durch Produktinnovation und Produktionsanpassungen. Trigano meldete für das Geschäftsjahr 2024/25 einen Umsatzrückgang bei gleichzeitiger Aufrechterhaltung der Dividendenkontinuität, und Knaus Tabbert passte die Produktion 2025 als Reaktion auf Lieferengpässe an, investierte jedoch weiterhin in zukünftige Antriebsstränge. Dethleffs brachte elektrifizierte und geländegängige Angebote voran und erhielt Designauszeichnungen, was einen Trend hin zu Fahrzeugen unterstreicht, die Hinterlandzugang und Energieautonomie an Bord begünstigen. Diese Verschiebungen motivieren Betreiber, Ladestationen für Elektrofahrzeuge, Solardächer und strapazierfähige Stellplatzoberflächen zu installieren, um diversifizierte Fahrzeugtypen zu beherbergen. Der europäische Camping- und Caravaning-Markt sieht daher, wie Ausrüstungshersteller und Standortbetreiber gemeinsam Standards entwickeln, die Servicequalität und Gästezufriedenheit steigern.

Digitale Intermediäre bauen ihren Einfluss weiter aus mit starkem Buchungswachstum, Angebotsstandardisierung und Ertragsmanagementfähigkeiten. ACSI's integrierte Buchungsmaschine meldete bemerkenswerte Zuwächse sowohl bei Transaktionsvolumina als auch bei Umsätzen vor der Saison 2025, während die Einhaltung der EU-Datenschutz- und Zahlungsvorschriften aufrechterhalten wurde, die das Vertrauen der Verbraucher untermauern. CAMPING-CAR PARK meldete starke Leistungen bei Nächten und Umsätzen und verteilte gleichzeitig Mittel an Partnerkommunen, was die Nachhaltigkeit eines standardisierten Stellplatzmodells im großen Maßstab beweist. Da sich Zertifizierungsrahmen wie das EU-Ecolabel und ISO 14001 verbreiten, differenzieren sich Premium-Plattformen und große Betreiber durch Umweltleistung und Infrastrukturbereitschaft, was bei nordeuropäischen Reisenden Anklang findet und die ganzjährige Attraktivität stärkt. Der europäische Camping- und Caravaning-Markt wird weiterhin Strategien belohnen, die Skalierung, Nachhaltigkeitsnachweise und proprietäre Technologie kombinieren.

Marktführer der europäischen Camping- und Caravaning-Branche

European Camping Group

Erwin Hymer Group

Trigano

Knaus Tabbert

ACSI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: European Camping Group (ECG) zertifizierte 64 Campingplätze im Rahmen von Öko-Label-Programmen (Green Key, EU-Ecolabel) für die Saison 2026 und festigte damit ihre Positionierung als Nachhaltigkeitsführer des Kontinents, was ausgabenstarke nordeuropäische Gäste anzieht, die Umweltnachweise priorisieren. Das Zertifizierungsportfolio umfasst Frankreich, die Niederlande, Deutschland, Italien und Spanien, wobei jeder Standort die Umweltmanagementstandards nach ISO 14001 erfüllt und Abfallvermeidungsquoten von über 60 % erreicht.

- Dezember 2025: European Camping Group (ECG) erwarb drei neue vollständig eigene Campingplatzobjekte und erweiterte sein Partnernetzwerk um 13 weitere Standorte in Südfrankreich, der Toskana und der Costa Brava, wodurch der Gesamtfußabdruck auf über 450 Destinationen in 13 Ländern anstieg. Die durch operativen Cashflow und eine revolvierende Kreditfazilität von 47,05 Millionen USD (40 Millionen EUR) finanzierten Akquisitionen zielen auf hochausgelastete Küstenstandorte mit ganzjährigen Betriebsgenehmigungen und Premium-Einrichtungsinvestitionen von über 2,3 Millionen USD (2 Millionen EUR) pro Objekt ab.

- November 2025: European Camping Group (ECG) schloss ein umfassendes Rebranding zu „ECG” ab, begleitet von einer neuen Markenarchitektur, die Marketingausgaben konsolidiert, digitale Buchungsplattformen vereinheitlicht und tiersegmentierte Untermarken (Premium, Familie, Natur) schafft, um die Positionierung für OTA-Algorithmen und Direktsuchnutzer zu verdeutlichen. Das Rebranding folgte der Vereinbarung von PAI Partners, einen Minderheitsanteil an Abu Dhabi Investment Authority (ADIA) zu verkaufen, der voraussichtlich im zweiten Quartal 2025 abgeschlossen wird und ECG mit einem geschätzten Wert von 1,76 Milliarden USD (1,5 Milliarden EUR) bewertet.

- August 2025: Knaus Tabbert AG meldete für das zweite Quartal 2025 einen Umsatz von 671,7 Millionen USD (571,7 Millionen EUR), ein Rückgang von 18,3 % im Jahresvergleich, sowie ein bereinigtes EBITDA von 22,7 Millionen EUR (Marge 4,0 %) und einen freien Cashflow von 82,3 Millionen USD (70,1 Millionen EUR) (+116,2 %). Der deutsche Hersteller passte seinen Produktionsplan für 2025 aufgrund von Fahrgestelllieferverzögerungen von Fiat Professional und Ford auf einen Jahresumsatz von rund 1,17 Milliarden USD (1 Milliarde EUR) nach unten an, hielt jedoch an Investitionen in elektrifizierte Wohnmobilprototypen mit Ziel der Kommerzialisierung im Jahr 2027 fest.

Berichtsumfang des europäischen Camping- und Caravaning-Markts

Camping und Caravaning sind Outdoor-Freizeitaktivitäten, bei denen man in Zelten oder Freizeitfahrzeugen (RVs) bzw. Caravans reist und übernachtet. Diese Aktivitäten ermöglichen es Menschen, die freie Natur zu erkunden und zu erleben, häufig in natürlichen Umgebungen wie Nationalparks, Wäldern, Stränden und Bergen. Sowohl Camping als auch Caravaning bieten eine Reihe von Vorteilen, darunter die Möglichkeit, mit der Natur in Kontakt zu treten, dem Stress des Alltags zu entfliehen und Qualitätszeit mit Familie und Freunden zu verbringen. Sie bieten auch eine flexible und kostengünstige Reisemethode, wobei viele Camping- und Wohnmobilparks erschwingliche Unterkünfte und Einrichtungen anbieten.

Der europäische Camping- und Caravaning-Markt ist segmentiert nach Zieltyp (Campingplätze in staatlichen oder nationalen Parks, privat betriebene Campingplätze, öffentliches oder privat genutztes Land außerhalb eines Campingplatzes, Hinterland-, Nationalforst- oder Wildnisgebiete, Parkplätze und Sonstige), Campertyp (Autocamping, Wohnmobilcamping, Rucksackreisen und Sonstige), Vertriebskanal (Direktverkauf, Online-Reisebüros und traditionelle Reisebüros) sowie Land (Deutschland, Frankreich, Vereinigtes Königreich, Italien und übriges Europa). Der Bericht bietet Marktgrößen und Prognosen für den europäischen Camping- und Caravaning-Markt in Wertangaben (USD) für alle oben genannten Segmente.

| Campingplätze in staatlichen oder nationalen Parks |

| Privat betriebene Campingplätze |

| Öffentliches oder privat genutztes Land außerhalb eines Campingplatzes |

| Hinterland-, Nationalforst- oder Wildnisgebiete |

| Parkplätze |

| Sonstige |

| Autocamping |

| Wohnmobilcamping |

| Rucksackreisen |

| Sonstige |

| Direktverkauf |

| Online-Reisebüros |

| Traditionelle Reisebüros |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Zieltyp | Campingplätze in staatlichen oder nationalen Parks |

| Privat betriebene Campingplätze | |

| Öffentliches oder privat genutztes Land außerhalb eines Campingplatzes | |

| Hinterland-, Nationalforst- oder Wildnisgebiete | |

| Parkplätze | |

| Sonstige | |

| Nach Campertyp | Autocamping |

| Wohnmobilcamping | |

| Rucksackreisen | |

| Sonstige | |

| Nach Vertriebskanal | Direktverkauf |

| Online-Reisebüros | |

| Traditionelle Reisebüros | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Camping- und Caravaning-Markt aktuell und wie sind die Wachstumsaussichten?

Die Größe des europäischen Camping- und Caravaning-Markts betrug im Jahr 2025 9,64 Milliarden USD und wird bis 2031 voraussichtlich 14,39 Milliarden USD bei einer CAGR von 6,90 % erreichen.

Welche Länder führen die Nachfrage nach Camping und Caravaning in Europa an?

Deutschland führte im Jahr 2025 mit 25,05 % des Marktwerts, und die nordischen Länder sind die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,93 % bis 2031.

Welche Kanäle wachsen am schnellsten bei Campingplatzbuchungen in Europa?

Online-Reisebüros kontrollierten im Jahr 2025 46,85 % der Buchungen und wachsen mit einer CAGR von 11,78 % aufgrund von Angebotsbündelung, sofortiger Buchungsbestätigung und dynamischer Preisgestaltung.

Welche Kundensegmente wachsen am schnellsten?

Rucksackreisen wird bis 2031 voraussichtlich mit einer CAGR von 10,95 % wachsen, während Wohnmobilcamping im Jahr 2025 einen Anteil von 43,62 % hielt, unterstützt durch anhaltende Wohnmobil- und Kastenwagenzulassungen.

Wie gehen Betreiber mit der Saisonalität in Europa um?

Betreiber investieren in beheizte Einrichtungen, winterfeste Hütten und standardisierte Stellplätze, nutzen dynamische Preisgestaltung und kooperieren mit Kommunen, was dazu beiträgt, Nächte in das vierte und erste Quartal zu verlagern und die Auslastung zu glätten.

Welche technologischen und produktbezogenen Veränderungen sind in den nächsten Jahren am einflussreichsten?

Elektrifizierte Wohnmobilkonzepte, die Bereitschaft für Ladestationen für Elektrofahrzeuge vor Ort und das ertragsmanagementgestützte Vorgehen von Online-Reisebüros prägen den Produktmix und den Vertrieb, was Premium-Aufenthalte und eine breitere Saisonabdeckung unterstützt.

Seite zuletzt aktualisiert am: