Größe und Marktanteil des Marktes für trinkbaren Joghurt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 51.26 Milliarden US-Dollar |

| Marktgröße (2031) | 71.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

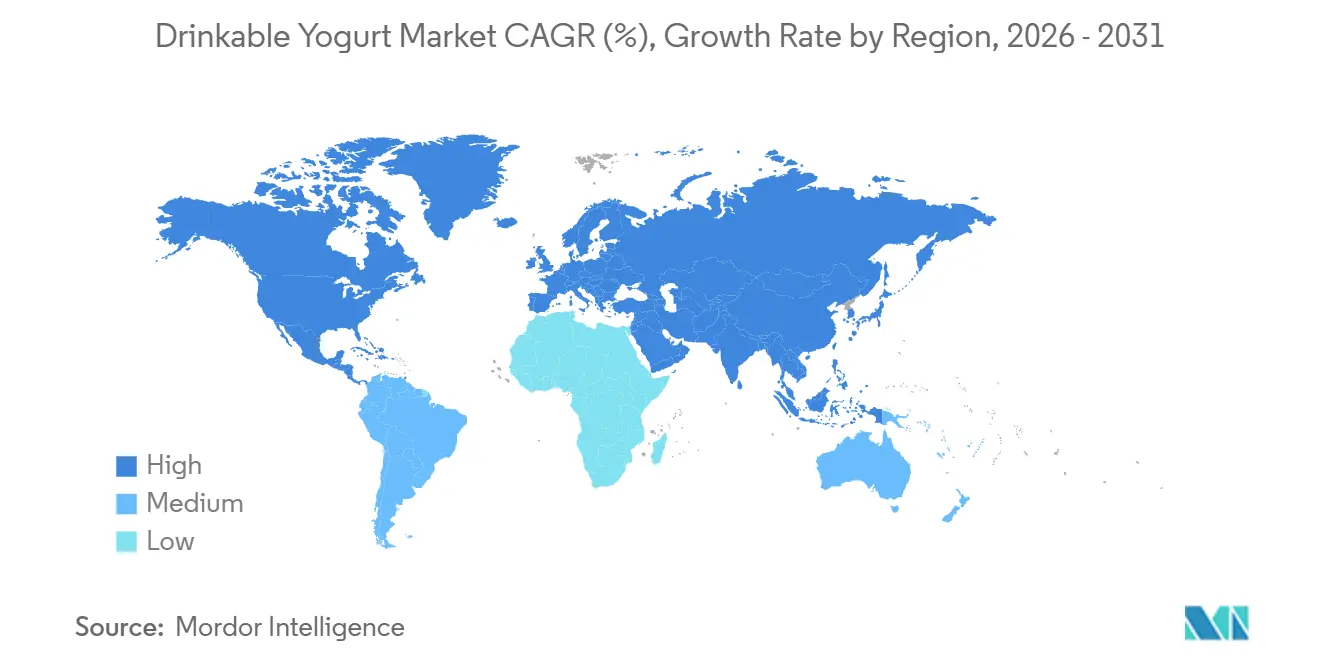

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für trinkbaren Joghurt von Mordor Intelligence

Die Marktgröße für trinkbaren Joghurt wird im Jahr 2026 auf USD 51,26 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 50,11 Milliarden, und soll bis 2031 auf USD 71,28 Milliarden ansteigen, was einer CAGR von 6,28 % im Prognosezeitraum entspricht. Dieses Wachstum beruht auf steigendem Gesundheitsbewusstsein, zunehmender Kanaldiversifizierung und stetiger Produktinnovation. Premium-Formulierungen mit niedrigem Zuckergehalt, die den Vorschriften zur Nährwertkennzeichnung auf der Vorderseite der Verpackung entsprechen, sichern sich Sichtbarkeit im Regal, während präzisionsfermentierte pflanzliche Alternativen die Wettbewerbsgrenzen neu definieren. Große Molkereikonzerne dominieren nach wie vor, doch regionale Spezialisten und Start-ups gewinnen Marktanteile, indem sie stammspezifische Probiotika mit nachhaltiger Verpackung kombinieren. Strengere Vorschriften in den Vereinigten Staaten, Kanada und dem Vereinigten Königreich zwingen zur Neuformulierung, stärken aber auch das Vertrauen der Verbraucher, was die Kategoriendynamik steigert. Volatile Rohmilchpreise und sinkende Handelsspannen der Einzelhändler haben die Lücke zwischen kosteneffizienten Herstellern und rückständigen Marktteilnehmern vergrößert und pflanzliche Neueinsteiger dazu veranlasst, ihre geringere Rohstoffabhängigkeit zu nutzen.

Wichtigste Erkenntnisse des Berichts

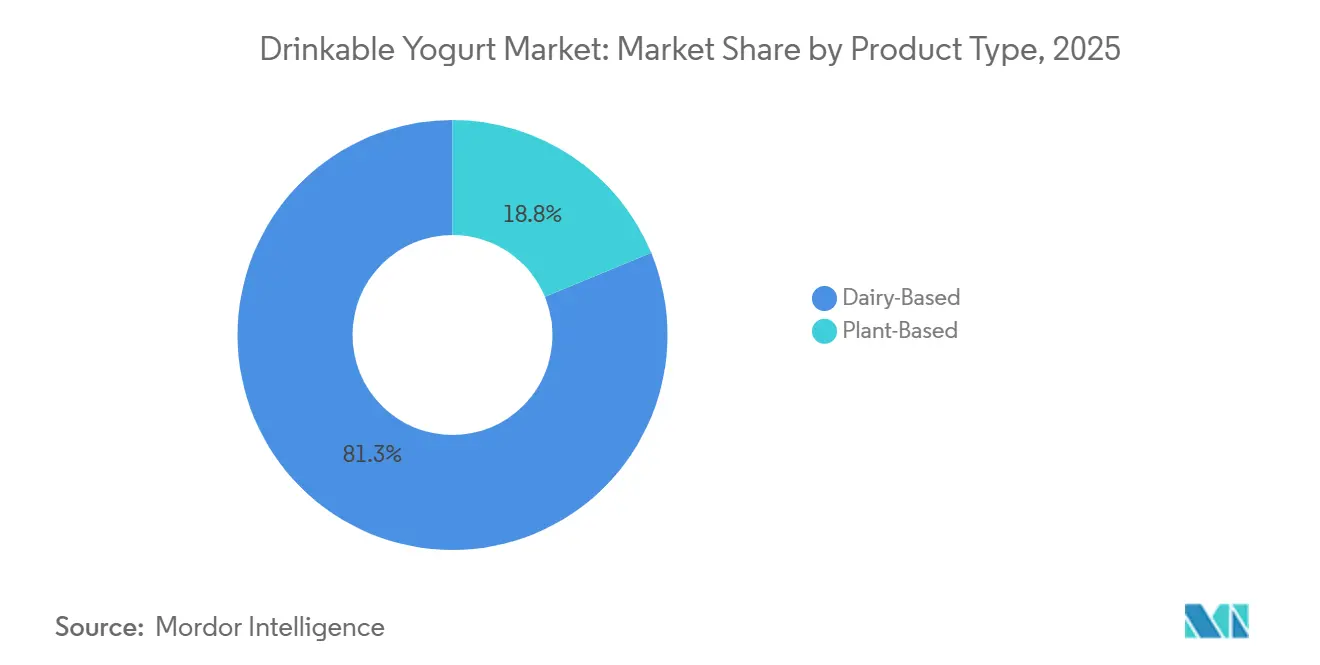

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 81,25 % auf milchbasierte Produkte im Markt für trinkbaren Joghurt, während pflanzenbasierte Produkte bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen werden.

- Nach Verpackungstyp führten PET-Flaschen im Jahr 2025 mit einem Umsatzanteil von 44,58 %; Beutel & Sachets sollen bis 2031 mit einer CAGR von 8,28 % wachsen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 38,27 % der Marktgröße für trinkbaren Joghurt auf den Einzelhandel, während der Gastronomiebereich bis 2031 mit einer CAGR von 9,68 % wächst.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 35,68 % am Markt für trinkbaren Joghurt, während Asien-Pazifik bis 2031 mit einer CAGR von 9,28 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für trinkbaren Joghurt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Probiotika-Snacks für unterwegs | +1.2% | Global, mit höchster Intensität in städtischen Zentren Nordamerikas und des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Steigendes Gesundheitsbewusstsein fördert die Präferenz für darmfreundliche Milchprodukte | +1.5% | Global, insbesondere Europa und Nordamerika; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktinnovationen wie pflanzenbasierte, angereicherte und aromatisierte Varianten | +1.0% | Nordamerika, Europa und Asien-Pazifik; begrenzte Durchdringung in Nahost-Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Marketing mit Betonung von Verdauungs- und Immunvorteilen | +0.8% | Global, mit regulatorischem Compliance-Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung sucht nährstoffreiche Optionen für Knochengesundheit und Immununterstützung | +0.7% | Europa, Nordamerika und Japan; moderate Relevanz in China | Langfristig (≥ 4 Jahre) |

| Ausweitung der Einzelhandelskanäle einschließlich Supermärkte, Convenience-Stores und E-Commerce | +0.9% | Global, mit schnellster Akzeptanz in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Probiotika-Snacks für unterwegs

Urbanisierung und die Anforderungen des modernen Lebens drängen Verbraucher zu praktischen Einzelportionsformaten, die funktionelle Ernährung ohne Zubereitung bieten. Dieser Trend ist besonders ausgeprägt in Nordamerika und dem Asien-Pazifik-Raum. In diesen Regionen übersteigen die Pendelzeiten in großen Ballungsräumen häufig 60 Minuten, und mehr als 30 % der berufstätigen Erwachsenen lassen das Frühstück ausfallen. Trinkbarer Joghurt mit seiner Haltbarkeit bei Umgebungs- oder Kühltemperatur, wiederverschließbarer Verpackung und Portionskontrolle passt gut zu diesen veränderten Verbrauchergewohnheiten. Hersteller reagieren darauf mit der Einführung von 200-Milliliter- bis 250-Milliliter-Flaschen und Beuteln, die für einfache Becherhalterkompatibilität und Einhandbedienung konzipiert sind. Die aktualisierten Kriterien der FDA für die Angabe „gesund” erlauben es Joghurtprodukten, die strenge Grenzwerte für zugesetzten Zucker und gesättigte Fettsäuren einhalten, dieses freiwillige Label zu tragen[1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Verwendung der Angabe ‚Gesund' auf Lebensmittelkennzeichnungen,” fda.gov. Diese Änderung motiviert Hersteller zur Neuformulierung ihrer Produkte mit Fokus auf nährstoffreiche, zuckerarme Profile, die gesundheitsbewusste Verbraucher ansprechen. Der E-Commerce, der während der Pandemie im Lebensmittel- und Getränkesektor erheblich gewachsen ist, expandiert weiter. Abonnementmodelle und Same-Day-Delivery-Dienste vereinfachen Impulskäufe. Die Convenience-Erzählung wird zusätzlich gestärkt durch betriebliche Wellness-Programme, die Bürokühlschränke mit Probiotika-Snacks bestücken und damit einen direkten Kanal schaffen, der traditionelle Einzelhandelsaufschläge umgeht.

Steigendes Gesundheitsbewusstsein fördert die Präferenz für darmfreundliche Milchprodukte

Das wachsende Bewusstsein der Verbraucher für die Auswirkungen des Darmmikrobioms auf die Immunfunktion, die psychische Gesundheit und die Stoffwechselregulation hat Probiotika von Nischenpräparaten zu unverzichtbaren Bestandteilen der Alltagsernährung gemacht. Klinische Belege, die die Vorteile spezifischer Lactobacillus- und Bifidobacterium-Stämme bei der Reduzierung von Magen-Darm-Beschwerden und der Verbesserung der Pathogenresistenz demonstrieren, werden nun über digitale Gesundheitsplattformen und Influencer-Kampagnen weit verbreitet. Laut dem Agrarausblick 2024 der FAO treiben Länder mit mittlerem Einkommen das schnellste Wachstum beim Konsum tierischer Lebensmittel an[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „FAO-Milchpreisindex,” fao.org. Milchprodukte, insbesondere fermentierte Varianten, gewinnen mit steigendem Einkommen einen erheblichen Anteil an den erhöhten Ausgaben. Dieser Trend ist besonders ausgeprägt in China und Indien, wo der Pro-Kopf-Milchkonsum zwar unter dem globalen Durchschnitt liegt, aber rasch zunimmt. Die regulatorischen Rahmenbedingungen entwickeln sich weiter: Die Leitlinien der FDA zu qualifizierten Gesundheitsaussagen für Probiotika erlauben es Herstellern, obwohl noch restriktiv, Verdauungs- und Immunvorteile hervorzuheben, sofern diese durch randomisierte kontrollierte Studien belegt sind, um Durchsetzungsmaßnahmen zu vermeiden. Die stammspezifische Wirksamkeit bleibt jedoch eine Herausforderung. Generische „Probiotika”-Kennzeichnungen verlieren an Glaubwürdigkeit, da informierte Verbraucher Transparenz hinsichtlich koloniebildender Einheiten und Stammidentifikation fordern, was Marken dazu zwingt, in klinische Validierung und Zertifizierung durch Dritte zu investieren.

Produktinnovationen wie pflanzenbasierte, angereicherte und aromatisierte Varianten

Pflanzenbasierte trinkbare Joghurts sind zu einer Mainstream-Kategorie geworden. Präzisionsfermentierungstechnologien ermöglichen es Herstellern heute, traditionelle Joghurtbakterien auf Substraten wie Hafer, Mandel und Kokosnuss zu kultivieren. Dieser Fortschritt repliziert das säuerliche Mundgefühl und die probiotischen Vorteile von Milchprodukten und eliminiert dabei Laktose und tierisches Protein. Haferbasierte Formulierungen gewinnen aufgrund ihres neutralen Geschmacks, ihrer cremigen Textur und ihrer geringeren Umweltauswirkungen im Vergleich zu Mandel- oder Sojaoptionen an Beliebtheit. Marken konzentrieren sich auch auf die Anreicherung durch die Einbeziehung von Vitamin D, Kalzium und Proteinisolaten, um Mikronährstoffmängel zu beheben, die in nationalen Ernährungserhebungen identifiziert wurden, insbesondere bei Jugendlichen und älteren Erwachsenen. Die vorgeschlagene Nährwertkennzeichnung auf der Vorderseite der Verpackung der FDA, die interpretative Deskriptoren für gesättigte Fettsäuren, Natrium und zugesetzten Zucker vorschreibt, treibt Innovationen hin zu natürlich gesüßten Alternativen mit Mönchsfrucht, Stevia oder Dattelsirup an. Die Geschmacksoptionen erweitern sich über traditionelle Vanille und Erdbeere hinaus auf funktionelle Zutaten wie Kurkuma, Matcha und Adaptogene, die auf gesundheitsbewusste Millennials und Verbraucher der Generation Z ausgerichtet sind. Das regulatorische Umfeld bleibt jedoch inkonsistent.

Marketing mit Betonung von Verdauungs- und Immunvorteilen

Marken wenden sich von allgemeinen Wellness-Botschaften hin zu spezifischen, forschungsgestützten Aussagen ab. Das Marketing hebt nun die einzigartigen Vorteile von Stämmen hervor – wie Lactobacillus rhamnosus GG zur Vorbeugung von Durchfall und Bifidobacterium lactis zur Verbesserung der Regelmäßigkeit. Diese Kampagnen betonen klinische Ergebnisse, einschließlich reduzierter Magen-Darm-Beschwerden im Zusammenhang mit Antibiotika und verbesserter Impfantworten. Die aktualisierten Leitlinien der FDA zu Nährstoff- und Gesundheitsaussagen bieten einen Compliance-Rahmen, aber die Anforderungen sind streng: Hersteller müssen Belege für signifikante Wirkungen durch gut konzipierte Humanstudien liefern und eine Übertreibung der Vorteile vermeiden. In den USA verstärken digitale Plattformen die Markenreichweite – Instagram- und TikTok-Influencer arbeiten mit Unternehmen zusammen, um Inhalte zu erstellen, die tägliche Konsumgewohnheiten zeigen. Gleichzeitig integrieren E-Commerce-Plattformen Bildungsinhalte zur Darm-Hirn-Achse in Produktseiten. Seit der Pandemie hat sich der Fokus auf Immununterstützung intensiviert, wobei Verbraucher zunehmend auf Ernährung zur Infektionsprävention setzen. Die regulatorische Kontrolle nimmt jedoch zu. So wird das Vereinigte Königreich ab Oktober 2025 Werbebeschränkungen für bestimmte Lebensmittel, einschließlich gesüßter Joghurts, durchsetzen. Diese Regelung, unabhängig vom Probiotika-Gehalt, verpflichtet Marken zur Neuformulierung oder riskiert den Ausschluss aus wichtigen Werbekanälen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Zuckergehalt in aromatisierten Varianten steht unter regulatorischer Kontrolle | -0.6% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Märkte (Australien, Singapur) | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch Smoothies, Kombucha und Pflanzenmilch | -0.8% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Kennzeichnungsvorschriften für Gesundheitsaussagen | -0.4% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Premium-Preisgestaltung begrenzt die Durchdringung in preissensiblen Schwellenmärkten | -0.5% | Südamerika, Naher Osten, Afrika und ländliches Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Zuckergehalt in aromatisierten Varianten steht unter regulatorischer Kontrolle

Behörden des öffentlichen Gesundheitswesens richten ihr Augenmerk verstärkt auf aromatisierte trinkbare Joghurts, die den Einzelhandelsumsatz anführen, aufgrund von Bedenken hinsichtlich des Konsums von zugesetztem Zucker. Im August 2023 führte die FDA einen Tageswert von 50 Gramm für zugesetzten Zucker ein und legte Kennzeichnungsschwellenwerte fest, wobei Produkte mit 2,5 Gramm oder mehr pro Referenzmenge als 5 Prozent oder mehr des Tageswerts beitragend eingestuft werden. Ab Januar 2025 wird ein Vorschlag zur Nährwertkennzeichnung auf der Vorderseite der Verpackung verlangen, dass Produkte, die 20 Prozent des Tageswerts für zugesetzten Zucker überschreiten, einen „Hoch”-Deskriptor anzeigen, was laut Forschung die Kaufabsicht der Verbraucher erheblich reduzieren kann. Ebenso werden die Werbebeschränkungen des Vereinigten Königreichs ab Oktober 2025 „gesüßten Joghurt und Fromage frais” von Rundfunk- und Online-Werbung ausschließen, wenn sie nach dem Nährstoffprofilierungsmodell des Gesundheitsministeriums einen oder mehr Punkte erzielen. Diese regulatorischen Maßnahmen belasten die Margen traditioneller Portfolios, die sich auf Frucht-auf-dem-Boden- und Dessert-Formulierungen konzentrieren. Die Neuformulierung dieser Produkte ist eine Herausforderung: Der Ersatz von Zucker durch nicht-nutritive Süßungsmittel beeinträchtigt das Mundgefühl und erfordert umfangreiche Verbrauchertests, während natürliche Süßungsmittel wie Stevia und Mönchsfrucht höhere Zutatenkosten verursachen. Marken, die sich nicht anpassen, riskieren die Auslistung durch Einzelhändler, da Lebensmittelhändler zunehmend Produkte bevorzugen, die den sich entwickelnden Ernährungsrichtlinien entsprechen. Hersteller reagieren auf unterschiedliche Weise: Einige führen Produktlinien „ohne zugesetzten Zucker” ein, um regulatorische Risiken zu mindern, während andere sich von gesüßten Segmenten abwenden, um sich auf naturbelassene und leicht gesüßte Optionen zu konzentrieren, die für Gesundheitsaussagen qualifizieren.

Intensiver Wettbewerb durch Smoothies, Kombucha und Pflanzenmilch

Trinkbarer Joghurt konkurriert mit einer wachsenden Palette funktioneller Getränke um die Aufmerksamkeit der Verbraucher und den Kühlschrankplatz. Kombucha, das als trendige Probiotika-Option mit geringerem Zuckergehalt und einer fermentationsorientierten Erzählung beworben wird, hat eine Premium-Position etabliert, insbesondere bei gesundheitsbewussten Millennials. Ebenso gewinnen pflanzliche Milchprodukte – wie Hafer-, Mandel- und Sojamilch – nicht nur bei laktoseintoleranten und veganen Verbrauchern, sondern auch bei Flexitariern an Beliebtheit, die aus ethischen oder ökologischen Gründen den Milchkonsum reduzieren. Smoothies, die in trinkfertigen und auf Bestellung zubereiteten Formaten erhältlich sind, bieten einen höheren Obst- und Gemüsegehalt und sprechen Verbraucher an, die ganzheitliche Ernährung gegenüber isolierten Probiotika bevorzugen. Der Wettbewerb wird durch begrenzte Regalfläche im Einzelhandel weiter verschärft, da Lebensmittelhändler begrenzte Kühlflächen zuweisen und Kategorieanführer, typischerweise große Molkereikonzerne, ihren Anteil aggressiv schützen. Trinkbarer Joghurt differenziert sich durch seine probiotische Funktionalität, seinen Proteingehalt und seine Kalziumanreicherung – Vorteile, mit denen Kombucha und pflanzliche Milchprodukte ohne zusätzliche Anreicherung nur schwer mithalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflanzliche Alternativen beschleunigen sich gegenüber etablierten Milchprodukten

Milchbasierte Linien erzielten im Jahr 2025 einen Marktanteil von 81,25 % im Markt für trinkbaren Joghurt, was auf das tief verwurzelte Vertrauen der Verbraucher und optimierte Lieferketten zurückzuführen ist. Pflanzenbasierte Angebote werden jedoch voraussichtlich eine CAGR von 7,89 % verzeichnen, da Laktoseintoleranz, vegane Lebensweisen und geringere Umweltbelastungen zusätzliche Käufer anziehen. Die Marktgröße für trinkbaren Joghurt bei pflanzlichen Varianten wird sich deutlich ausweiten, da präzisionsfermentierte Fette das Mundgefühl von Milchprodukten replizieren und Haferformulierungen Geschmackslücken schließen. Forschungs- und Entwicklungsallianzen, wie die von Fonterra mit Nourish Ingredients, senken die Kosten für die Replikation cremiger Textur, was die Margenparität mit Milchprodukten unterstützt. Pflanzliche Produkte werden nun mit Kalzium und Vitamin D angereichert, um die Compliance für „gesund”-Aussagen zu sichern und die Regalparität sowie klinische Glaubwürdigkeit zu verbessern.

Traditionelle Molkereihersteller kontern, indem sie griechische Trinkjoghurts mit hohem Proteingehalt ausbauen, die 15–20 Gramm Protein pro Portion liefern und Sportler ansprechen. Neu positionierte Vollfettlinien befriedigen Keto-Anhänger, während fettarme Optionen das Mainstream-Volumen erhalten. Hybridrezepte, die Milch mit pflanzlichen Basen mischen, verkürzen die Zutatenlisten und steuern die Kostenschwankungen. Der Markt für trinkbaren Joghurt erlebt somit ein Rennen zwischen etablierten Molkereiunternehmen, die ihre Fermentationskompetenz nutzen, und pflanzlichen Innovatoren, die auf Nachhaltigkeitserzählungen setzen.

Nach Verpackungstyp: Beutel gewinnen an Dynamik, da die Nachhaltigkeitsbotschaft Anklang findet

PET-Flaschen hielten im Jahr 2025 einen Anteil von 44,58 %, geschätzt für ihre Wiederverschließbarkeit und transparenten Wände, die die Textur zur Geltung bringen. Dennoch wachsen Beutel & Sachets mit einer CAGR von 8,28 %, da sie den Kunststoffverbrauch reduzieren und für den Gebrauch unterwegs geeignet sind. Die Marktgröße für trinkbaren Joghurt bei Beuteln ist kleiner als bei Flaschen, expandiert jedoch in den Pendlerkorridoren Asiens. Recycelbare Kartons aus Pappe, die kürzlich von Yoplait eingeführt wurden, reduzieren das Verpackungsvolumen um 50 % und verwenden 78 % pflanzenbasierte Materialien, was das Investitionsengagement gegenüber den Verpackungsanforderungen der Einzelhändler verdeutlicht.

Die Opazität von HDPE schützt lichtempfindliche Probiotika und zieht Premium-Produkte an, die die Anzahl lebender Kulturen auf den Vorderlabels ausweisen. Regulatorische Schriftgrößenvorschriften im Rahmen des US-amerikanischen Vorschlags begünstigen größere Anzeigefelder und drängen Marken zu mittelgroßen Verpackungen, um die visuelle Klarheit zu erhalten. Nachhaltigkeitszertifizierungen werden schnell zur Grundvoraussetzung und verstärken den Wettbewerbsvorteil für vertikal integrierte Unternehmen mit eigenen Verpackungsingenieuren.

Nach Vertriebskanal: Gastronomie treibt Premiumisierung und Markenerlebnis voran

Der Einzelhandel liefert nach wie vor 38,27 % des Kategorieumsatzes, doch das Wachstum begünstigt den Gastronomiebereich, dessen CAGR von 9,68 % bis 2031 die Zahlungsbereitschaft der Verbraucher für erlebnisorientierte Konsumformen widerspiegelt. Cafés integrieren 250-Milliliter-Joghurt-Shots in Frühstückspakete, während Schnellrestaurants Smoothie-Basen zum individuellen Mixen als Upselling anbieten. Die durch den Gastronomiebereich generierte Marktgröße für trinkbaren Joghurt ist kleiner als das Lebensmitteleinzelhandelsvolumen, aber seine höheren Margen beeinflussen das Produktdesign. Die Leistung von Coca-Colas Fairlife bestätigte, dass Gastronomie-Partner zweistellige Zuwächse ohne Aktionsrabatte erzielen.

Im Einzelhandel verlieren Supermärkte Marktanteile an Convenience-Stores und E-Commerce. Online-Abonnementprogramme bieten 15 % Rabatt auf wiederkehrende Bestellungen und liefern Käuferdaten an Hersteller zurück, was gezielte Aktionen ermöglicht. Kühlkettenkosten belasten jedoch die E-Commerce-Margen, sodass nur skalierbare Marken profitable Direktvertriebsmodelle aufrechterhalten. Hersteller mit begrenzten Budgets priorisieren das Einzelhandelsvolumen über Distributoren und ergänzen dann selektive Gastronomie-Platzierungen, um Premium-Eigenkapital aufzubauen.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 35,68 % am Umsatz des Marktes für trinkbaren Joghurt, gestützt durch Frankreich, Deutschland und die Niederlande, wo der Joghurtkonsum das Frühstück prägt. Die positive Liste der EU für Gesundheitsaussagen bietet regulatorische Klarheit, setzt jedoch mehrjährige Zeitrahmen durch, die etablierte Unternehmen mit dedizierten Regulierungsteams begünstigen. Die britischen Werbebeschränkungen für gesüßte Joghurts, die ab Oktober 2025 gelten, drängten Marken dazu, zugesetzten Zucker zu entfernen oder ein Mediensperrgebiet zu riskieren. Osteuropäische Länder mit steigendem verfügbarem Einkommen und ausgebauten Kühlketten weisen ein schnelleres Wachstum als ihre westlichen Pendants auf, was auf eine Verschiebung im regionalen Volumenmix hindeutet.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 9,28 % prognostiziert, getragen von steigenden Einkommen, Urbanisierung und ernährungsorientierten Regierungsprogrammen. Chinas Anstieg der Milchproduktion um 6,5 % im Jahr 2023 hat die inländische Verarbeitungskapazität gestärkt, während indische Stadthaushalte nun fast 40 % ihrer Ausgaben für Lebensmittel aufwenden, was die Milchaufnahme steigert. Japans ältere Bevölkerungsstruktur unterstützt angereicherte Trinkprodukte für die Knochengesundheit, und Australien weist hohe Pro-Kopf-Volumina auf, wenn auch mit langsamerem Einheitenwachstum. Lücken in der Kühlketteninfrastruktur bestehen in ländlichen Gebieten fort, werden jedoch durch öffentlich-private Partnerschaften zur Finanzierung gekühlter Logistik enger.

Nordamerika bleibt eine Konsolidierungsarena. Chobanis Werk in Rome, New York, im Wert von USD 1,2 Milliarden unterstreicht die Skaleneffekte, während General Mills' Joghurt-Veräußerung im Wert von USD 2,1 Milliarden den strategischen Rückzug aus einer margenschwachen Kategorie signalisiert. Kanadas Symbolpflicht, die im Januar 2026 in Kraft tritt, löst eine Welle von Neuformulierungen mit weniger Zucker aus[3]Quelle: Health Canada, „Leitfaden zur Nährwertsymbolkennzeichnung auf der Vorderseite der Verpackung,” canada.ca. Südamerika und der Nahe Osten-Afrika hinken bei Erschwinglichkeit und Logistik hinterher, doch städtische Zentren wie São Paulo und Riad zeigen ein wachsendes Bewusstsein für Probiotika, was auf langfristiges Aufwärtspotenzial hindeutet, sobald die Kühlkettenabdeckung ausgeweitet wird.

Wettbewerbslandschaft

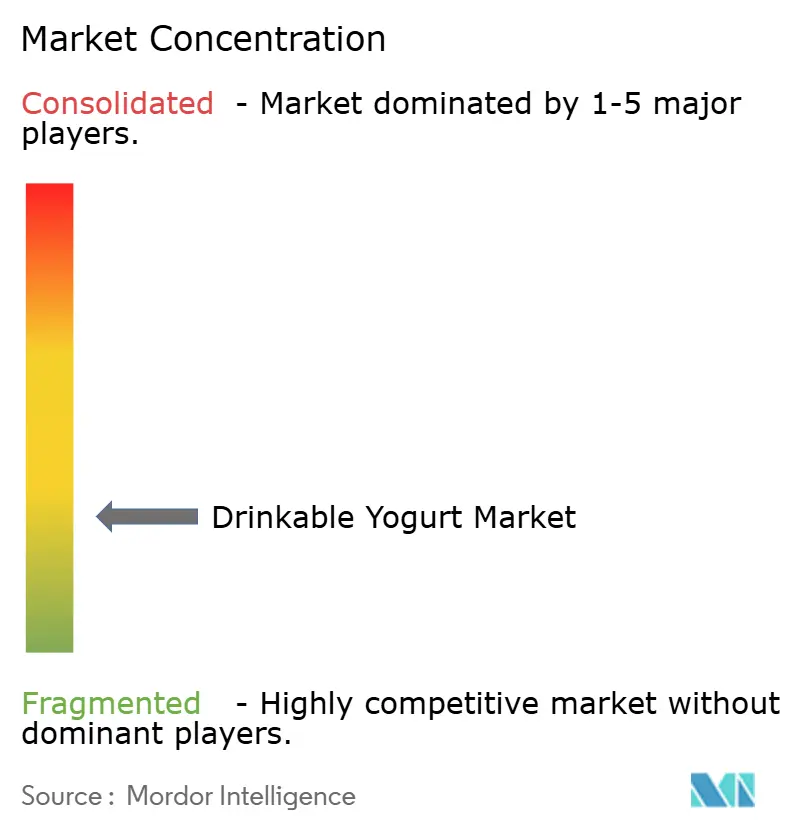

Der Markt für trinkbaren Joghurt weist eine geringe Konzentration auf. Multinationale Unternehmen wie Danone, Lactalis, Yili und Mengniu nutzen die vertikale Integration, um die Rohmilchvolatilität zu steuern und die Compliance zu optimieren. Danones Erweiterung in Minster, Ohio, erhöht die Milchbeschaffung um 60 %, was den Kapitalaufwand widerspiegelt, der für die Aufrechterhaltung des nationalen Vertriebs erforderlich ist. Gleichzeitig erwarb Danone eine Mehrheitsbeteiligung an Kate Farms, um die pflanzenbasierten Kapazitäten zu stärken, was darauf hindeutet, dass große Marktteilnehmer ihre Abhängigkeit von Milchprodukten absichern.

Aufkommende Disruptoren konzentrieren sich auf Nachhaltigkeit und Formatinnovation. Chobani sicherte sich USD 1 Milliarde an Eigenkapital zur Finanzierung eines 1,4 Millionen Quadratfuß großen Werks, das über griechischen Joghurt hinaus in pflanzliche Varianten vordringen wird. Präzisionsfermentierungsallianzen, wie die von Fonterra mit Nourish Ingredients, ermöglichen es etablierten Unternehmen, milchnachahmende Fette in pflanzliche Basen einzubetten, sensorische Lücken zu schließen und Marktanteile zu sichern. Digitale Direktvertriebsmodelle bieten datenreiche Rückkopplungsschleifen, aber hohe Kühlkettenkosten bedeuten, dass nur Marken mit Premium-Preispunkten und Wiederholungskauflogik, wie Abonnementpakete, profitabel bleiben.

Regulatorische Bereitschaft trennt zunehmend Gewinner von Verlierern. Frühe Neuformulierer erfüllen die Anforderungen der Nährwertkennzeichnung auf der Vorderseite der Verpackung und sichern sich „gesund”-Symbole, die Regalplätze gewinnen und Werbeverbote vermeiden. Kleinere Marken ohne klinische Daten oder Kapital für die Zuckerreduzierung riskieren die Auslistung oder Übernahme. Funktionelle Hybride, angereichert mit Kollagen oder Adaptogenen, bleiben ein weißer Fleck, in dem agile Innovatoren hochmargige Nischen besetzen können, bevor Konzerne reagieren.

Marktführer im Bereich trinkbarer Joghurt

Danone Groupe SA

Chobani, LLC.

Morinaga Nutritional Foods, Inc.

General Mills Inc.

Yakult Honsha Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Danone North America führte Oikos Fusion ein, ein kultiviertes Milchgetränk, das auf Nutzer von GLP-1-Medikamenten wie Ozempic abzielt, um den Muskelerhalt während der Gewichtsabnahme zu unterstützen. Jede 7-oz-laktosefreie Flasche liefert 23 g vollständiges Protein über eine Molke/Leucin-Mischung, 5 g präbiotische Ballaststoffe, Vitamin D, B3 und B12, erhältlich in den Geschmacksrichtungen Erdbeere, gemischte Beeren und Vanille.

- November 2024: LALA U.S. hat LALA Gold eingeführt, eine Premium-Joghurtlinie mit hohem Proteingehalt, die in trinkbaren (10 oz) und löffelbaren (5,3 oz) Formaten erhältlich ist und gesundheitsbewusste Verbraucher ohne zugesetzten Zucker und mit echten Fruchtaromen anspricht. Trinkbare Portionen liefern 25 g Protein und 6 g Ballaststoffe.

- Oktober 2024: Chobani führte seine Chobani High Protein-Reihe ein, die griechische Joghurtbecher mit 20 g Protein und Getränke mit 15 g, 20 g oder 30 g Protein pro Portion umfasst – alle laktosefrei, ohne zugesetzten Zucker und aus natürlichen Zutaten und echten Früchten hergestellt.

- Juli 2024: Morinaga Nutritional Foods Vietnam JSC brachte Morinaga Zero Fat Drink Yogurt auf den Markt. Das Produkt ist in den Geschmacksrichtungen Weniger Zucker und Weniger Zucker Erdbeere erhältlich, verwendet japanische Fermentationstechnologie für einen erfrischenden Geschmack ohne Fett, mit wenig Kalorien und 10 Milliarden LAC-Shield®-Probiotika pro Portion.

Umfang des globalen Berichts über den Markt für trinkbaren Joghurt

Der globale Markt für trinkbaren Joghurt wurde nach Kategorie in milchbasiert und nicht-milchbasiert segmentiert; nach Typ in naturbelassenen und aromatisierten Joghurt; und nach Vertrieb in Hypermarkt/Supermarkt, Convenience-Stores, Fachgeschäfte, Online-Kanal und sonstige. Darüber hinaus bietet die Studie eine Analyse des Marktes für trinkbaren Joghurt in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten & Afrika.

| Milchbasierter trinkbarer Joghurt |

| Pflanzenbasierter trinkbarer Joghurt |

| PET-Flaschen |

| HDPE-Flaschen |

| Kartons |

| Beutel und Sachets |

| Gastronomie | |

| Einzelhandel | Supermärkte und Hypermärkte |

| Convenience-Stores und Drogerien | |

| Online-Einzelhandelskanäle | |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Milchbasierter trinkbarer Joghurt | |

| Pflanzenbasierter trinkbarer Joghurt | ||

| Nach Verpackungstyp | PET-Flaschen | |

| HDPE-Flaschen | ||

| Kartons | ||

| Beutel und Sachets | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte und Hypermärkte | |

| Convenience-Stores und Drogerien | ||

| Online-Einzelhandelskanäle | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für trinkbaren Joghurt bis 2031 erreichen?

Die Kategorie wird voraussichtlich bis 2031 USD 71,28 Milliarden bei einer CAGR von 6,28 % erreichen.

Welches Segment des trinkbaren Joghurts hält den größten Marktanteil im Jahr 2025?

Milchbasierte Formulierungen führten im Jahr 2025 mit einem Marktanteil von 81,25 % im Markt für trinkbaren Joghurt.

Welches Verpackungsformat wird bis 2031 am schnellsten wachsen?

Beutel & Sachets werden voraussichtlich die höchste CAGR von 8,28 % verzeichnen.

Warum gilt der Asien-Pazifik-Raum als Wachstumsmotor für trinkbaren Joghurt?

Steigende verfügbare Einkommen, Urbanisierung und Ernährungsprogramme treiben den Asien-Pazifik-Raum auf eine CAGR von 9,28 %.

Seite zuletzt aktualisiert am: