Größe und Anteil des europäischen Marktes für Nahrungsergänzungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 25.64 Milliarden US-Dollar |

| Marktgröße (2031) | 38.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Nahrungsergänzungsmittel durch Mordor Intelligence

Die Größe des europäischen Marktes für Nahrungsergänzungsmittel wird im Jahr 2026 auf 25,64 Milliarden USD geschätzt und soll bis 2031 38,07 Milliarden USD erreichen, was einer CAGR von 8,23 % entspricht. Dieses Wachstum wird durch mehrere Schlüsselfaktoren angetrieben, darunter eine alternde Bevölkerung, eine zunehmende Lücke bei der Mikronährstoffaufnahme und die Umsetzung klarer regulatorischer Richtlinien unter der Richtlinie 2002/46/EG, die zusammen die langfristige Nachfrage stützen. Darüber hinaus erweitern die Expansion von Online-Einzelhandelskanälen, die Einführung innovativer Ergänzungsformate und der zunehmende Trend zur personalisierten Ernährung die Verbraucherbasis des Marktes weiter. Vitamine und Mineralien dominieren weiterhin als führendes Segment, unterstützt durch nationale Kampagnen zur Verringerung von Mängeln und zur Förderung der täglichen Ergänzung. Das schnellste Volumenwachstum ist jedoch bei Gummibärchen und abonnementbasierten E-Commerce-Modellen zu beobachten, die den sich wandelnden Verbraucherpräferenzen nach Bequemlichkeit und Neuheit gerecht werden. Trotz der Herausforderungen durch fragmentierte Vorschriften auf Länderebene, die die Produktregistrierung und -kennzeichnung erschweren, bleiben Apotheken in Ländern wie Italien und Deutschland vertrauenswürdige Vertriebskanäle, insbesondere für klinisch ausgerichtete Marken. Bemühungen zur Unterdrückung gefälschter Produkte und die strengeren Überprüfungen gesundheitsbezogener Angaben durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) könnten das Gesamtmarktwachstum dämpfen. Diese Maßnahmen schaffen jedoch auch Chancen für Unternehmen, die die Authentizität ihrer Inhaltsstoffe nachweisen und klinische Beweise für die Wirksamkeit ihrer Produkte liefern können, wodurch sie sich einen Wettbewerbsvorteil auf dem Markt verschaffen.

Wichtige Erkenntnisse des Berichts

- Nach Produkttyp führten Vitamine und Mineralien mit einem Marktanteil von 51,31 % am europäischen Markt für Nahrungsergänzungsmittel im Jahr 2025; für dasselbe Segment wird bis 2031 eine CAGR von 10,57 % prognostiziert.

- Nach Form nahmen Tabletten im Jahr 2025 27,85 % der Größe des europäischen Marktes für Nahrungsergänzungsmittel ein, doch Gummibärchen stellen mit einer CAGR von 9,21 % bis 2031 das am schnellsten wachsende Format dar.

- Nach Verbrauchergruppe machten Frauen im Jahr 2025 34,01 % des Konsums aus, während Kinderprodukte mit 9,84 % bis 2031 die höchste prognostizierte CAGR verzeichneten.

- Nach Gesundheitsanwendung hielt die Stärkung der Immunität im Jahr 2025 einen Anteil von 22,13 % an der Größe des europäischen Marktes für Nahrungsergänzungsmittel, während die Haut-, Haar- und Nagelpflege bis 2031 mit einer CAGR von 9,67 % voranschreitet.

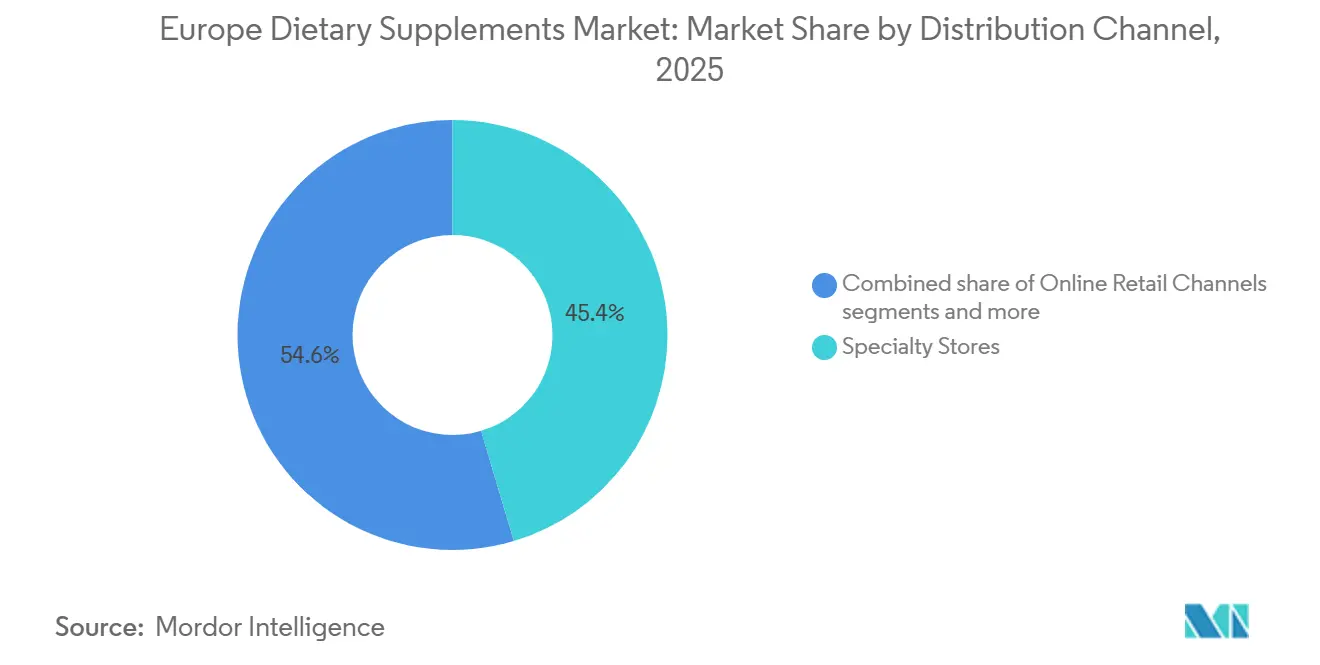

- Nach Vertriebskanal machten Fachgeschäfte im Jahr 2025 45,38 % des Umsatzanteils aus; der Online-Einzelhandel ist mit einer CAGR von 9,11 % bis 2031 der am schnellsten wachsende Weg.

- Nach Geografie trug Italien im Jahr 2025 21,16 % zum regionalen Wert bei, aber das Vereinigte Königreich weist mit 12,21 % bis 2031 die höchste prognostizierte CAGR auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Nahrungsergänzungsmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Präventive Gesundheitstrends treiben den regelmäßigen Konsum von Nahrungsergänzungsmitteln an | +1.8% | Paneuropäisch, am stärksten in Deutschland, den Niederlanden, den nordischen Ländern | Mittelfristig (2-4 Jahre) |

| Nahrungsergänzungsmittel für weibliche Verbraucher fördern das Wachstum | +1.5% | Italien, Frankreich, Vereinigtes Königreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Neigung der Verbraucher zu Clean-Label- und natürlichen Nahrungsergänzungsmitteln | +1.2% | Deutschland, Österreich, nordische Länder, Ausstrahlung auf Westeuropa | Mittelfristig (2-4 Jahre) |

| Europas alternde Bevölkerung steigert die Nachfrage nach altersbedingten Nahrungsergänzungsmitteln | +1.6% | Italien, Deutschland, Frankreich, Polen | Langfristig (≥ 4 Jahre) |

| Die wachsende Beliebtheit von Sporternährung und Fitnesstrends treibt den Einsatz von Nahrungsergänzungsmitteln bei jüngeren Verbrauchern an | +1.0% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Die E-Commerce-Expansion macht Nahrungsergänzungsmittel zugänglicher und fördert das Marktwachstum | +1.3% | Vereinigtes Königreich, Deutschland, Frankreich, Benelux, nordische Länder | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präventive Gesundheitstrends treiben den regelmäßigen Konsum von Nahrungsergänzungsmitteln an

Europäische Gesundheitssysteme widmen einen kleineren Teil ihrer gesamten Gesundheitsausgaben präventiven Maßnahmen. Folglich verlassen sich Verbraucher zunehmend auf selbstgesteuerte Nahrungsergänzung, um diese Lücke zu schließen. Dieser Trend ist besonders ausgeprägt in Märkten mit hohen Eigenbeteiligungen an den Gesundheitskosten und langen Wartezeiten für fachärztliche Versorgung, wo Nahrungsergänzungsmittel als bequeme Alternative zu Arzneimitteln wahrgenommen werden. Der Bericht "State of Health in the European Union 2024" der Europäischen Kommission ergab, dass 23 % der Erwachsenen ab 65 Jahren von Unterernährung bedroht sind [1]Source: OECD (Organisation for Economic Co-operation and Development), "Health at a Glance: Europe 2024", oecd.org. Dieses Risiko schürt eine größere Nachfrage nach angereicherten Multivitaminen und Proteinpräparaten. Nationale Initiativen, wie die Richtlinien des Vereinigten Königreichs zur Vitamin-D-Ergänzung für Risikogruppen, legitimieren den regelmäßigen Gebrauch von Nahrungsergänzungsmitteln und positionieren die präventive Ernährung als wesentliche Maßnahme der öffentlichen Gesundheit. Darüber hinaus hat das Bundesinstitut für Risikobewertung in Deutschland aktualisierte tolerierbare obere Aufnahmemengen für Mikronährstoffe herausgegeben. Diese evidenzbasierten Dosierungsrichtlinien zielen darauf ab, die Bedenken der Verbraucher hinsichtlich einer langfristigen Ergänzung zu verringern.

Nahrungsergänzungsmittel für weibliche Verbraucher fördern das Wachstum

Gesundheitspräparate für Frauen haben ihren Fokus von der reinen Schwangerschaftsvorsorge auf ein breiteres Spektrum von Bedenken verlagert, darunter Menopause, hormonelles Gleichgewicht, Hautelastizität und Knochendichte – Bereiche, die von Pharmaunternehmen oft vernachlässigt werden. Das wachsende Interesse von Investoren am Markt für Menopause-Präparate wird dadurch unterstrichen, dass die Venture Life Group im Oktober 2024 Health and Her Limited für 7,5 Millionen GBP (9,5 Millionen USD) übernahm. Dieser Markt zeichnet sich durch längere Behandlungsdauern und höhere Pro-Kopf-Ausgaben im Vergleich zu allgemeinen Wellnessprodukten aus. Im Jahr 2025 stellte die Europäische Arzneimittel-Agentur die Kennzeichnungsanforderungen für pflanzliche Stoffe in Menopausenprodukten klar, was regulatorische Unsicherheiten für Hersteller verringert. Darüber hinaus genehmigte die französische ANSES spezifische gesundheitsbezogene Angaben für Kalzium und Vitamin D bei postmenopausalen Frauen, was einen Präzedenzfall darstellt, dem wahrscheinlich andere Mitgliedstaaten der Europäischen Union folgen werden. Darüber hinaus treibt die Nachfrage von Frauen nach Clean-Label-Formulierungen und transparenter Beschaffung den Fortschritt bei der Bio-Zertifizierung und den Testprotokollen von Drittanbietern voran.

Europas alternde Bevölkerung steigert die Nachfrage nach altersbedingten Nahrungsergänzungsmitteln

Der demografische Wandel in Europa treibt die Nachfrage nach Nahrungsergänzungsmitteln an, die sich mit altersbedingten Gesundheitsproblemen befassen, da die Bevölkerung im Alter von 65 Jahren und älter laut dem Centre for the Promotion of Imports from Developing Countries bis 2050 voraussichtlich 30 % erreichen wird[2]Source: CBI Centre for the Promotion of Imports from Developing Countries, "Which Trends Offer Opportunities on the European Market for Natural Ingredients for Health Products," CBI, cbi.eu . Nach Angaben von Eurostat hat Italien mit rund 24,30 % im Jahr 2024 die älteste Bevölkerung in Europa[3]Source: Eurostat, "Eurostat Data Browser," European Commission, ec.europa.eu . Die alternde Bevölkerung führt zu einer erhöhten Nachfrage nach Nahrungsergänzungsmitteln, die die Knochen- und Gelenkgesundheit, die kognitiven Funktionen und das kardiovaskuläre Wohlbefinden unterstützen. Berocca Mind von Bayer AG, das im November 2024 auf den Markt kam, enthält spanischen Salbeiextrakt und zielt darauf ab, altersbedingten Gedächtnisverlust zu bekämpfen. Als sanftere Alternative zu verschreibungspflichtigen Nootropika positioniert, weisen diese kognitiven Gesundheitspräparate weniger Nebenwirkungen auf. Da die Bevölkerung in Polen schnell altert und der Einsatz von Nahrungsergänzungsmitteln noch in den Kinderschuhen steckt, können Marken, die sich in der von Apotheken dominierten Vertriebslandschaft der Nation gut zurechtfinden, erheblich profitieren.

Neigung der Verbraucher zu Clean-Label- und natürlichen Nahrungsergänzungsmitteln

In Deutschland und Österreich, wo "Naturkost"-Einzelhandelskanäle von Premiumpreisen und starker Verbrauchertreue profitieren, verändert die Nachfrage nach Clean-Label-Produkten die Formulierungsstrategien. Die Europäische Behörde für Lebensmittelsicherheit hob in ihrer Bewertung für 2024 Sicherheitsbedenken in Bezug auf 13 pflanzliche Stoffe hervor, darunter Johanniskraut, Heiliges Basilikum und Kurkuma. Dies hat die Verlagerung der Branche hin zu Inhaltsstoffen beschleunigt, die sowohl gut charakterisiert als auch klinisch validiert sind. Die Hersteller reagieren, indem sie synthetische Hilfsstoffe durch pflanzliche Alternativen ersetzen und Blockchain-gestützte Systeme implementieren, um die Authentizität der Inhaltsstoffe zu überprüfen. Verfälschungen bleiben eine große Herausforderung; Studien, die 2024 veröffentlicht wurden, berichteten über die höchsten Kontaminationsraten bei Nahrungsergänzungsmitteln wie Ginkgo, Traubensilberkerze und Kurkuma. Infolgedessen haben Einzelhändler wie Holland and Barrett DNA-Barcoding für diese Hochrisikoprodukte eingeführt. Darüber hinaus erfordert die Novel-Food-Verordnung der EU detaillierte Sicherheitsdossiers für bestimmte pflanzliche Stoffe, insbesondere für solche ohne signifikante Verzehrgeschichte vor 1997, eine Schwelle, die viele traditionelle ayurvedische und chinesische Kräuter nicht erreichen, es sei denn, Sponsoren investieren in Toxikologiestudien.

Analyse der Auswirkungen von Einschränkungen*

| Einschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Präsenz gefälschter Produkte hemmt das Wachstum | -0.9% | Paneuropäisch, akut in Online-Kanälen in ganz Großbritannien, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Wissenschaftliche Skepsis mindert das Vertrauen der Verbraucher in unbewiesene Produkte | -0.7% | Deutschland, Niederlande, nordische Länder, Ausstrahlung auf Westeuropa | Mittelfristig (2-4 Jahre) |

| Strenge Vorschriften schränken gesundheitsbezogene Angaben zu Nahrungsergänzungsmitteln ein | -0.6% | EU-weit, besonders streng in Frankreich (ANSES), Deutschland | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für natürliche, auf Lebensmitteln basierende Ernährung verringert die Abhängigkeit von Nahrungsergänzungsmitteln | -0.5% | Deutschland, Österreich, Niederlande, nordische Länder | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präsenz gefälschter Produkte hemmt das Wachstum

Gefälschte Nahrungsergänzungsmittel untergraben das Vertrauen der Verbraucher erheblich und stellen ein ernsthaftes Risiko für den Ruf legitimer Hersteller dar, insbesondere wenn unerwünschte Vorfälle auftreten. Online-Plattformen mit Drittanbietern auf Websites wie Amazon und eBay haben sich zu wichtigen Vertriebskanälen für gefälschte Produkte entwickelt. Darunter sind Nahrungsergänzungsmittel zur Gewichtsreduktion, für Bodybuilding und zur sexuellen Leistungssteigerung die am häufigsten verfälschten Kategorien. Um dieses Problem zu bekämpfen, setzen Premiummarken zunehmend fortschrittliche Authentifizierungstechnologien wie Blockchain-fähige Rückverfolgbarkeit und DNA-Barcoding ein. Die hohen Kosten im Zusammenhang mit der Implementierung dieser Technologien bleiben jedoch ein erhebliches Hindernis für kleinere Hersteller. Als Reaktion auf diese Herausforderungen hat die Europäische Kommission vorgeschlagen, die Serialisierungsanforderungen für Arzneimittel bis 2025 auf Hochrisikokategorien von Nahrungsergänzungsmitteln auszudehnen. Während diese Initiative zur Lösung des Problems beitragen könnte, haben Industriegruppen Bedenken hinsichtlich der finanziellen Belastung geäußert, die sie für kleine und mittlere Unternehmen (KMU) in Bezug auf die Befolgungskosten bedeuten könnte.

Wissenschaftliche Skepsis mindert das Vertrauen der Verbraucher in unbewiesene Produkte

Das deutsche Bundesinstitut für Risikobewertung und die französische ANSES haben Bedenken hinsichtlich der Wirksamkeit bestimmter pflanzlicher Nahrungsergänzungsmittel geäußert, insbesondere solcher, für die keine Beweise aus randomisierten kontrollierten Studien vorliegen. Im Rahmen der EFSA hat die Aussetzung gesundheitsbezogener Angaben für Probiotika, bei denen der Begriff "probiotisch" als gesundheitsbezogene Angabe eingestuft wird, zu Kennzeichnungsherausforderungen geführt, die zu Verwirrung bei den Verbrauchern geführt und die Marketingdifferenzierung behindert haben. Ashwagandha, ein in der ayurvedischen Medizin weit verbreitetes Adaptogen, ist in mehreren Märkten der Europäischen Union aufgrund von Bedenken hinsichtlich der Hepatotoxizität verboten. Diese regulatorische Vorsicht unterstreicht die breitere Skepsis gegenüber traditionellen pflanzlichen Stoffen, die die Anforderungen an das Sicherheitsdossier gemäß der Novel-Food-Verordnung nicht erfüllen. Die Hersteller reagieren darauf, indem sie in klinische Studien investieren und von Fachleuten überprüfte Studien veröffentlichen. Die Verzögerung zwischen der Initiierung von Studien und der Veröffentlichung von Ergebnissen benachteiligt jedoch evidenzbasierte Marken im Vergleich zu Wettbewerbern, die in weniger regulierten Märkten unbestätigte Behauptungen aufstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vitamine und Mineralien führen bei Innovationen

Im Jahr 2025 dominierten Vitamine und Mineralien den Markt mit einem Anteil von 51,31 %, und Prognosen gehen von einer jährlichen Wachstumsrate von 10,57 % bis 2031 aus. Dieses Wachstum ist größtenteils auf verstärkte Aufklärungskampagnen über Mangelerscheinungen und innovative Bioverfügbarkeitsformulierungen zurückzuführen. Ein typisches Beispiel ist das grüne Licht für Calcidiol-Monohydrat durch DSM-Firmenich AG im April 2024, eine Vitamin-D-Variante, die sich einer verbesserten Absorption für ältere Menschen rühmt. Dieser Schritt unterstreicht die innovative Dynamik, die die Dominanz dieses Segments antreibt. Pflanzliche Nahrungsergänzungsmittel haben derweil mit Herausforderungen zu kämpfen. Die EFSA-Bewertung von 2024 wies auf Sicherheitsprobleme bei 13 pflanzlichen Stoffen hin, darunter Kurkuma und Johanniskraut. Diese Enthüllung hat Neuformulierungsinitiativen und einen wachsameren Ansatz bei der Beschaffung von Inhaltsstoffen ausgelöst. An anderer Stelle reiten Proteine und Aminosäuren auf der Welle der Popularität von Sporternährung. Fettsäuren, insbesondere Omega-3-Fettsäuren, erfreuen sich einer stetigen Nachfrage von Verbrauchern, die der kardiovaskulären Gesundheit Priorität einräumen. Enzyme, obwohl eine Nische, finden ihre Hauptanwendung in der Verdauungsgesundheit und richten sich an Probleme wie Laktoseintoleranz und Pankreasinsuffizienz.

Die Expansion des Segments ist in der weit verbreiteten Prävalenz von Mikronährstoffmängeln verankert. Beispielsweise ist Vitamin-D-Mangel für viele Europäer ein Problem, und Eisenmangelanämie stellt insbesondere für Frauen im reproduktionsfähigen Alter eine erhebliche Herausforderung dar. Nationale Ergänzungsinitiativen, wie die Empfehlungen des Vereinigten Königreichs für gefährdete Gruppen, stärken die Legitimität des routinemäßigen Vitaminkonsums und sorgen für eine konstante Nachfrage. Postbiotika, bei denen es sich um Metaboliten aus der probiotischen Fermentation handelt, erobern sich eine Nische. Sie bieten eine mögliche Lösung für das regulatorische Verbot gesundheitsbezogener Angaben zu "Probiotika". Die Hersteller vermarkten diese nun als innovative funktionelle Lebensmittel und distanzieren sich vom traditionellen Etikett des Nahrungsergänzungsmittels. Die Europäische Behörde für Lebensmittelsicherheit garantiert durch ihren strengen Bewertungsprozess für gesundheitsbezogene Angaben gemäß der Verordnung 1924/2006, dass nur fundiert belegte Behauptungen an die Öffentlichkeit gelangen. Dieser akribische Ansatz kann jedoch Innovationen ersticken und tendiert dazu, etablierten Akteuren mit der finanziellen Stärke zur Unterstützung klinischer Studien zu nützen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Form: Gummibärchen verdrängen traditionelle Tabletten

Tabletten machten im Jahr 2025 27,85 % des Marktes aus. Gummibärchen sind jedoch das am schnellsten wachsende Format, wobei bis 2031 eine jährliche Wachstumsrate von 9,21 % prognostiziert wird. Dieses Wachstum wird durch Vorteile wie Geschmacksmaskierung, Bequemlichkeit und ihre Attraktivität für pädiatrische und geriatrische Populationen vorangetrieben. Die Einführung der Berocca Multi-Action Gummibärchen durch Bayer AG im Vereinigten Königreich im Dezember 2023, gefolgt von einer breiteren Markteinführung im Jahr 2024, unterstreicht, wie etablierte Marken Formatinnovationen nutzen, um der steigenden Nachfrage gerecht zu werden. Fortschritte beim stärkefreien Gießen und pektinbasierten Formulierungen haben die Herstellung zuckerfreier Gummibärchen ermöglicht, die den Clean-Label-Standards entsprechen und Bedenken hinsichtlich der Zahngesundheit und der glykämischen Auswirkungen ausräumen. Kapseln und Softgels bleiben für öllösliche Nährstoffe wie Omega-3-Fettsäuren und fettlösliche Vitamine beliebt, da Gelatine- oder vegetarische Hüllen diese Inhaltsstoffe vor Oxidation schützen. In der Sporternährung werden Pulver aufgrund ihrer Dosisflexibilität und schnellen Auflösung bevorzugt, während Flüssigkeiten für Personen mit Schluckbeschwerden oder solche, die eine schnellere Absorption suchen, geeignet sind.

Die wachsende Vorliebe für Gummibärchen spiegelt einen breiteren Verbrauchertrend hin zu Produkten wider, die eher Süßwaren als Medikamenten ähneln und psychologische Barrieren für die tägliche Nahrungsergänzung abbauen. Gummibärchen stehen jedoch vor formulierungsbedingten Herausforderungen; hitzeempfindliche Nährstoffe wie Probiotika und bestimmte Vitamine können während der Herstellung abgebaut werden, was die Anwendbarkeit des Formats einschränkt. Auch die regulatorische Prüfung nimmt zu, wobei einige Mitgliedstaaten aufgrund von Bedenken hinsichtlich übermäßigen Konsums Einschränkungen bei der Vermarktung von Gummibärchen an Kinder vorschlagen. Tabletten und Kapseln, unterstützt durch etablierte Herstellungsinfrastruktur und niedrigere Stückkosten, dominieren weiterhin in preissensiblen Segmenten. Die laufende Überprüfung der Kennzeichnungsanforderungen für Nahrungsergänzungsmittel durch die Europäische Kommission könnte zu standardisierten Dosierungsrichtlinien führen, die die Formatwahl beeinflussen könnten, insbesondere bei Nährstoffen mit engen therapeutischen Fenstern.

Nach Verbrauchergruppe: Nahrungsergänzungsmittel für Kinder stark im Kommen

Frauen machten im Jahr 2025 34,01 % der Nachfrage aus, angetrieben von speziellen Formulierungen, die auf Menopause, Knochengesundheit, pränatale Ernährung und Hautelastizität abzielen. Nahrungsergänzungsmittel für Kinder, unterstützt durch elterliche Bedenken hinsichtlich der Mikronährstoffversorgung und die wachsende Akzeptanz der Nahrungsergänzung im frühen Lebensalter, wachsen mit einer jährlichen Rate von 9,84 % bis 2031 am schnellsten unter allen Verbrauchergruppen. Gummiformate dominieren den pädiatrischen Markt, wobei Vitamin D, Omega-3 und Multivitaminprodukte den Umsatz anführen. Obwohl Nahrungsergänzungsmittel für Männer einen kleineren Marktanteil haben, gewinnen sie in den Bereichen Sporternährung und Prostatagesundheit an Beliebtheit, wobei Marken digitales Marketing nutzen, um jüngere männliche Verbraucher anzusprechen.

Im Jahr 2025 stellte die Europäische Arzneimittel-Agentur die Kennzeichnungsanforderungen für pflanzliche Stoffe in Menopausenprodukten klar, was die regulatorischen Herausforderungen für Hersteller verringert. Die französische ANSES genehmigte gesundheitsbezogene Angaben für Kalzium und Vitamin D bei postmenopausalen Frauen und schuf damit einen Präzedenzfall, dem andere Mitgliedstaaten der Europäischen Union folgen. Nord- und Westeuropa, gekennzeichnet durch höhere verfügbare Einkommen und ein größeres Gesundheitsbewusstsein, sind die wichtigsten Wachstumsregionen für Nahrungsergänzungsmittel für Kinder. In Italien profitiert der pädiatrische Nahrungsergänzungsmittelmarkt vom Apothekenkanal, wo vertrauenswürdige Apotheker eine entscheidende Rolle bei der Empfehlung von Produkten an Eltern spielen. Das Segment steht jedoch vor Herausforderungen, darunter Bedenken hinsichtlich einer Abhängigkeit von Nahrungsergänzungsmitteln und der Medikalisierung der Kindheit, insbesondere in Regionen mit starken öffentlichen Gesundheitssystemen, die den Schwerpunkt auf Vollwerternährung legen.

Nach Gesundheitsanwendung: Haut- und Haarpflege beschleunigt sich

Die Stärkung der Immunität machte im Jahr 2025 22,13 % des Marktes aus, was die anhaltende Nachfrage widerspiegelt, die durch die Folgen der COVID-19-Pandemie und wiederkehrende saisonale Atemwegserkrankungen getrieben wird. Nahrungsergänzungsmittel für Haut, Haare und Nägel werden voraussichtlich mit einer jährlichen Rate von 9,67 % bis 2031 wachsen. Dieses Wachstum wird auf die steigende Popularität von Kollagenpeptiden, Biotin und antioxidativen Formulierungen zurückgeführt, da Verbraucher zunehmend nach Beauty-from-within-Lösungen suchen. Im Januar 2026 brachte Haleon PLC Centrum Multibiotics auf den Markt, ein Produkt, das Vorteile für die Darmgesundheit und das allgemeine Wohlbefinden kombiniert. Dies unterstreicht einen Trend, bei dem Hersteller traditionelle Gesundheitsanwendungen mischen, um eine kategorialübergreifende Nachfrage zu befriedigen. Europas alternde Bevölkerung treibt weiterhin die Nachfrage nach Nahrungsergänzungsmitteln für die Knochen- und Gelenkgesundheit an, wobei Formulierungen mit Kalzium, Vitamin D und Glucosamin eine stetige Beliebtheit aufrechterhalten. Produkte für Energie und Gewichtsmanagement stehen jedoch aufgrund von Sicherheitsbedenken im Zusammenhang mit bestimmten Stimulanzien und Appetitzüglern unter verstärkter regulatorischer Beobachtung.

Anwendungen im Bereich Magen-Darm- und Darmgesundheit verzeichnen ein von Innovationen angetriebenes Wachstum. So erhielt beispielsweise das Probiotikum der nächsten Generation Akkermansia muciniphila im Jahr 2024 die Novel-Food-Zulassung. Darüber hinaus entwickeln sich Postbiotika zu einer strategischen Alternative, um das regulatorische Verbot gesundheitsbezogener Angaben zu "Probiotika" zu umgehen. Nahrungsergänzungsmittel für die kardiovaskuläre Gesundheit, angeführt von Omega-3-Fettsäuren und Pflanzensterinen, verzeichnen weiterhin eine stabile Nachfrage, konkurrieren aber jetzt mit funktionellen Lebensmitteln, die mit denselben Inhaltsstoffen angereichert sind. Nahrungsergänzungsmittel für das Diabetesmanagement bleiben ein Nischensegment, eingeschränkt durch die strengen Vorschriften für gesundheitsbezogene Angaben der Europäischen Behörde für Lebensmittelsicherheit (EFSA) und die Zurückhaltung von Ärzten, nicht-pharmazeutische Optionen zu empfehlen. Kognitive und psychische Gesundheitspräparate gewinnen an Dynamik, wie die Markteinführung von Berocca Mind durch Bayer AG im November 2024 zeigt, das spanischen Salbeiextrakt enthält und das Gedächtnis unterstützen sowie altersbedingtem kognitivem Verfall entgegenwirken soll. Unterdessen profitieren Nahrungsergänzungsmittel für die Augengesundheit, die hauptsächlich Lutein und Zeaxanthin enthalten, von der wachsenden Besorgnis über zunehmende Bildschirmzeit und Blaulichtexposition.

Nach Vertriebskanal: Online-Handel verringert den Abstand

Fachgeschäfte eroberten im Jahr 2025 45,38 % des Vertriebsmarktes und unterstrichen damit ihre Rolle als vertrauenswürdige Berater mit kuratierten Produktauswahlen. In Deutschland, Italien und Frankreich übernehmen Apothekenkanäle die Führung, gestützt auf regulatorische Rahmenbedingungen, die Nahrungsergänzungsmittel ähnlich wie pharmazeutische Produkte behandeln und die Notwendigkeit professioneller Beratung betonen. Online-Einzelhandelskanäle befinden sich auf einem Aufwärtstrend und wachsen mit einer jährlichen Rate von 9,11 % bis 2031. Dieser Anstieg wird durch Abonnementmodelle, Direct-to-Consumer-Marken und die Attraktivität der Lieferung nach Hause angeheizt. Während Supermärkte und Hypermärkte als Tore für Mainstream-Multivitaminmarken fungieren, finden sie es schwierig, die Tiefe des Produktsortiments und das Niveau der fachkundigen Beratung zu erreichen, die von anderen Kanälen angeboten werden.

Der Direktvertrieb behauptet sich weiterhin in Märkten wie Frankreich und Italien. Hier gedeiht Network-Marketing auf der Grundlage persönlicher Beziehungen und Demonstrationen zu Hause. Dennoch hat dieser Kanal mit Herausforderungen zu kämpfen, da er aufgrund von Einkommensversprechen und einer Welle der Skepsis der Verbraucher gegenüber Multi-Level-Marketing-Strukturen behördlich geprüft wird. Boots, ein bekannter Apothekeneinzelhändler im Vereinigten Königreich, hat sein Sortiment an Nahrungsergänzungsmitteln erweitert und exklusive Partnerschaften geschlossen, insbesondere mit Haleon PLC für die Linie Centrum Multivitamins. Online-Kanäle sind zwar lukrativ, bergen jedoch das höchste Risiko für Fälschungen. Als Reaktion darauf führen Plattformen Authentifizierungsprotokolle ein und überprüfen Drittanbieter streng. Ein Vorschlag der Europäischen Kommission aus dem Jahr 2025 zielt darauf ab, die Vorschriften zur Serialisierung von Arzneimitteln auf Hochrisikokategorien von Nahrungsergänzungsmitteln auszuweiten. Wenn dies umgesetzt wird, könnte dies die Dynamik des Online-Vertriebs erheblich verändern, insbesondere durch die Erhöhung der Compliance-Kosten für kleinere Verkäufer.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografie-Analyse

Italien machte im Jahr 2025 21,16 % des Marktes aus, angetrieben von einem apothekenzentrierten Vertriebsmodell, das Nahrungsergänzungsmittel eher als wesentliche Gesundheitsinterventionen denn als optionale Wellnessprodukte etabliert. Der deutsche Markt stützt sich stark auf Naturkost-Einzelhandelskanäle, wobei Apotheken eine dominierende Rolle behalten. Die französische ANSES erzwingt strenge Sicherheitsbewertungen vor der Markteinführung, die zwar Innovationen verlangsamen, aber das Vertrauen der Verbraucher stärken. Dieses regulatorische Umfeld kommt etablierten Marken zugute, die komplexe Dossieranforderungen bewältigen können. Das Vereinigte Königreich ist mit einer erwarteten jährlichen Wachstumsrate von 12,21 % bis 2031 der am schnellsten wachsende Markt unter seinen Mitbewerbern. Dieses Wachstum ist in erster Linie auf die regulatorische Unabhängigkeit nach dem Brexit zurückzuführen, die es der MHRA ermöglicht, von den Standards der Europäischen Union abzuweichen und die Zulassung neuartiger Inhaltsstoffe zu beschleunigen. Der spanische Markt wächst stetig weiter, unterstützt durch mediterrane Ernährungsgewohnheiten, die Mikronährstofflücken betonen, und einen Apothekenkanal, der Vertrauen bei den Verbrauchern weckt.

Der russische Markt für Nahrungsergänzungsmittel leidet unter Volatilität aufgrund geopolitischer Spannungen und Währungsschwankungen. Inländische Hersteller gewinnen jedoch Marktanteile, während sich westliche Marken zurückziehen. Schweden spiegelt die nordischen Vorlieben für evidenzbasierte, minimalistische Formulierungen wider, wobei Verbraucher Ein-Nährstoff-Präparate komplexen Multivitaminmischungen vorziehen. Belgien und die Niederlande profitieren von hohen verfügbaren Einkommen und einem ausgeprägten Gesundheitsbewusstsein, wobei die Durchdringung des Online-Handels den europäischen Durchschnitt übertrifft. Polens schnell alternde Bevölkerung und die historisch geringe Verbreitung von Nahrungsergänzungsmitteln bieten ein erhebliches Wachstumspotenzial für Marken, die sich in dem auf Apotheken ausgerichteten Vertriebsmodell und der preissensiblen Verbraucherbasis des Landes zurechtfinden können.

Kleinere europäische Märkte wie Portugal, Griechenland und das Baltikum weisen unterschiedliche regulatorische und vertriebsbezogene Rahmenbedingungen auf, die lokalisierte Markteintrittsstrategien erfordern. Das Bundesinstitut für Risikobewertung in Deutschland hat aktualisierte tolerierbare obere Aufnahmemengen für Mikronährstoffe eingeführt, die den Verbrauchern wissenschaftlich fundierte Dosierungsrichtlinien bieten, die Bedenken hinsichtlich einer langfristigen Nahrungsergänzung verringern. Italiens alternde Bevölkerung und das starke Vertrauen in Apothekenkanäle treiben die anhaltende Nachfrage nach Nahrungsergänzungsmitteln für Knochengesundheit, Herz-Kreislauf-Gesundheit und kognitive Funktionen an. Die Europäische Behörde für Lebensmittelsicherheit überwacht gemäß der Verordnung 1924/2006 gesundheitsbezogene Angaben und stellt sicher, dass nur gut belegte Angaben die Verbraucher erreichen. Dieser strenge Prozess verlangsamt jedoch Innovationen und begünstigt etablierte Akteure mit den Ressourcen zur Finanzierung klinischer Studien.

Wettbewerbslandschaft

Der europäische Markt für Nahrungsergänzungsmittel ist mäßig fragmentiert. Multinationale Unternehmen nutzen Skaleneffekte bei der Beschaffung und der Einhaltung gesetzlicher Vorschriften, während sich kleinere, digital ausgerichtete Marken einen Wettbewerbsvorteil verschaffen, indem sie Rezepturen auf der Grundlage von Verbraucherfeedback schnell anpassen. Der zunehmende Wettbewerb in den Segmenten Probiotika und Schönheitspräparate hat etablierte Unternehmen dazu veranlasst, spezialisierte Firmen zu übernehmen, um ihre Inhaltsstoffportfolios zu stärken. Dieser Trend verdeutlicht einen strategischen Wandel bei Akquisitionen, bei dem sowohl der Markenwert als auch die technologischen Fähigkeiten im Vordergrund stehen.

Darüber hinaus setzen Unternehmen zunehmend auf KI-gesteuerte Bewertungstools, um personalisierte Ernährungsdienste anzubieten. Diese Tools generieren wichtige Erkenntnisse über Verbraucher, die dann genutzt werden, um Vitamine und funktionelle Lebensmittel effektiver zu vermarkten. Durch den Wechsel zu Direct-to-Consumer-Modellen verringern Unternehmen ihre Abhängigkeit von traditionellen Einzelhandelskanälen. Dieser Ansatz verbessert nicht nur die Gewinnmargen, sondern fördert auch eine stärkere Kundenbindung, indem maßgeschneiderte Lösungen direkt an die Verbraucher geliefert werden.

Zu den aufstrebenden Disruptoren gehören Anbieter postbiotischer Inhaltsstoffe und Entwickler von Probiotika der nächsten Generation. So treiben einige beispielsweise Formulierungen von Akkermansia muciniphila voran, unterstützt durch die Novel-Food-Zulassung des Stammes im Jahr 2024. Kleinere Akteure fordern die etablierten Unternehmen heraus, indem sie sich auf Nischenmärkte wie Nahrungsergänzungsmittel für die Menopause, Gummibärchen für Kinder und Sporternährung für Frauen konzentrieren und Influencer-Marketing nutzen, um Markenwert aufzubauen, ohne sich auf traditionelle Werbung zu verlassen. Die Zulassung von Calcidiol-Monohydrat für DSM-Firmenich AG im April 2024 veranschaulicht, wie Innovationen bei Inhaltsstoffen starke Wettbewerbsvorteile schaffen können, da die bioverfügbarere Vitamin-D-Form Premiumpreise erzielt und spezialisierte Produktionskapazitäten erfordert. Die Einhaltung gesetzlicher Vorschriften bleibt ein entscheidender Wettbewerbsfaktor, wobei der Prozess der Europäischen Behörde für Lebensmittelsicherheit zu gesundheitsbezogenen Angaben (Verordnung 1924/2006) Marken begünstigt, die in klinische Studien und eine gründliche Vorbereitung von Dossiers investieren. Unternehmen, die an Boden verlieren, sind solche, die von pflanzlichen Inhaltsstoffen wie Ashwagandha und Johanniskraut abhängig sind, die sicherheitstechnisch überprüft werden, sowie Marken, die aufgrund wachsender Bedenken wegen Fälschungen Schwierigkeiten haben, ihre Lieferketten zu authentifizieren.

Branchenführer für Nahrungsergänzungsmittel in Europa

Bayer AG

Haleon PLC

Sanofi S.A.

Vitabiotics Ltd.

Procter and Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: SFI Health EMEA brachte Equazen-Nahrungsergänzungsmittel in Portugal auf den Markt. Die Produktlinie besteht aus Nahrungsergänzungsmitteln, die zur Unterstützung der kognitiven Funktion in verschiedenen Lebensphasen formuliert sind.

- Januar 2025: Eine neue Reihe von gefrorenen Nahrungsergänzungsmitteln, icesupp, kam auf den britischen Markt. Die Nahrungsergänzungsmittel enthalten Frucht- und Erbsenprotein als Hauptzutaten sowie wichtige Vitamine und Mineralien. Jeder 86-ml-Ergänzungsbeutel liefert echte Früchte, 5 g Protein, 2,5 g Ballaststoffe und 150 Kalorien, um Kraft und Energieniveau zu steigern. Die anfängliche Produktlinie umfasst drei Geschmacksrichtungen: gemischte Beeren, Mango und Passionsfrucht. Die Nahrungsergänzungsmittel werden in Kartons mit 12 Beuteln in flüssiger Form bei Raumtemperatur vertrieben, die der Benutzer zu Hause einfrieren kann, um eine sorbetartige Konsistenz zu erreichen.

- November 2024: PharmaLinea brachte "Your" Arthro Ease Capsules auf den Markt, ein Nahrungsergänzungsmittel als Eigenmarke für die Gelenkgesundheit. Das Produkt enthält klinisch getestete Inhaltsstoffe, die die Knorpelregeneration unterstützen, Entzündungen reduzieren und Gelenkschmerzen lindern. Klinische Studien zeigen, dass das Nahrungsergänzungsmittel Gelenkschmerzen, Beschwerden, Schwellungen und Steifheit reduziert und gleichzeitig die Gelenkfunktion bei Patienten mit Osteoarthritis und Schmerzen im unteren Rückenbereich verbessert. Die Formulierung umfasst nicht denaturiertes Kollagen Typ II, Boswellia-Extrakt, MSM und die Vitamine C und D3.

- Oktober 2024: Oriflame Spanien führte unter seiner Marke Wellosophy eine Lösung für personalisierte Nahrungsergänzungsmittel ein. Das neue Angebot an Nahrungsergänzungsmitteln baut auf dem Erfolg des Wellness Packs (Mann/Frau) von Oriflame auf, indem es maßgeschneiderte Lösungen bietet, die auf die individuellen Kundenanforderungen zugeschnitten sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Nahrungsergänzungsmittelmarkt als fertige, zum Verzehr bestimmte Produkte (Vitamine, Mineralstoffe, Botanicals, Fettsäuren, Probiotika, Aminosäuren, Mischpräparate), die als Tabletten, Kapseln, Pulver, Gummibärchen oder Flüssigkeiten verkauft werden, um die tägliche Ernährung zu ergänzen. Gemäß Mordor Intelligence spiegeln die Werte die Umsätze auf Herstellerebene in der EU-27, dem Vereinigten Königreich und Norwegen in konstanten US-Dollar von 2024 wider.

Funktionelle Lebensmittel, leistungsorientierte Sportpulver, Energydrinks und verschreibungspflichtige Nutrazeutika sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Vitamine und Mineralien

- Enzyme

- Pflanzliche Nahrungsergänzungsmittel

- Proteine und Aminosäuren

- Fettsäuren

- Probiotika

- Andere Produkttypen

- Nach Form

- Tabletten

- Kapseln und Softgels

- Pulver

- Gummibärchen

- Flüssigkeiten

- Andere Formen

- Nach Verbrauchergruppe

- Männer

- Frauen

- Kinder

- Nach Gesundheitsanwendung

- Allgemeine Gesundheit und Wellness

- Knochen- und Gelenkgesundheit

- Energie und Gewichtsmanagement

- Magen-Darm- und Darmgesundheit

- Stärkung der Immunität

- Herz-Kreislauf-Gesundheit

- Diabetesmanagement

- Kognitive und psychische Gesundheit

- Haut-, Haar- und Nagelpflege

- Augengesundheit

- Andere Gesundheitsanwendungen

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelskanäle

- Direktvertrieb

- Andere Vertriebskanäle

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Restliches Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Lohnhersteller, Zutatenlieferanten, Apotheker und Ernährungsberater in Deutschland, Italien, dem Vereinigten Königreich und den nordischen Ländern. Erkenntnisse zu Verkaufspreisen, Kanalaufschlägen und bevorstehenden regulatorischen Änderungen präzisierten die Modellannahmen.

Desk Research

Wir verfolgten die Nachfrage anhand der Eurostat-Gesundheitsausgabenreihen, der EFSA-Union-Register-Meldungen, nationaler Zolldateien und Briefings von Food Supplements Europe. Unternehmensunterlagen, vertrauenswürdige Pressemitteilungen und zwei Mordor-Datenbanken (D&B Hoovers, Dow Jones Factiva) schlossen Lücken bei Umsätzen und Markteinführungen. Diese Beispiele sind illustrativ; viele weitere Quellen haben uns geleitet.

Marktgrößenbestimmung & Prognose

Wir begannen mit einer Top-down-Rekonstruktion, die die Gesundheitsausgaben der Haushalte mit der Penetration von Nahrungsergänzungsmitteln verknüpft. Anschließend haben wir die Gesamtwerte mit Importvolumina und Ab-Werk-Preisen abgeglichen. Stichprobenartige Lieferanten-Rollups und Einzelhandelsüberprüfungen testeten die Länderaufteilungen. Altersquotient, Adipositasprävalenz, Realeinkommen, EFSA-Zulassungen von Gesundheitsaussagen und das Wachstum der Online-Kategorie fließen in eine multivariate Regression ein, die den Markt bis 2030 projiziert; eine Szenarioanalyse untersucht MwSt.-Anpassungen und eine schnellere Akzeptanz des E-Commerce.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Lieferungen und Makrorevisionen auf Anomalien geprüft; anschließend geben zwei Analysten ihre Freigabe. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen.

Warum Mordors europäischer Nahrungsergänzungsmittel-Basiswert Verlässlichkeit genießt

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen Produktkörbe erweitern, Einzelhandelspreise anwenden oder seltener aktualisieren.

Unser disziplinierter Umfang, der jährliche Rhythmus und die doppelte Validierung geben Entscheidungsträgern einen verlässlichen Ankerpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 22,40 Mrd. (2025) | Mordor Intelligence | |

| USD 49,39 Mrd. (2025) | Global Consultancy A | Berücksichtigt Sportgetränke und Mahlzeitenersatzprodukte; verwendet Einzelhandelsaufschläge |

| USD 28,74 Mrd. (2025) | Global Consultancy B | Schließt Osteuropa (kleine Märkte) aus; wendet einen einheitlichen CAGR ohne aktuelle EFSA-Prüfungen an |

| USD 39,70 Mrd. (2025) | Industry Association C | Stützt sich auf Selbstauskünfte der Mitglieder; übersieht reine Online-Marken |

Der Vergleich bestätigt, dass Mordors ausgewogener Umfang und die transparente Verfolgung von Variablen eine wiederholbare Ausgangsbasis schaffen, der Kunden vertrauen können.

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der prognostizierte Wert des europäischen Marktes für Nahrungsergänzungsmittel im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 38,07 Milliarden USD erreichen wird, basierend auf einer CAGR von 8,23 %.

Welcher Produkttyp ist derzeit führend beim Umsatz in ganz Europa?

Vitamine und Mineralien halten einen Anteil von 51,31 % und sind damit das dominierende Segment der Region.

Welche Verbrauchergruppe wächst am schnellsten?

Nahrungsergänzungsmittel für Kinder wachsen mit einer CAGR von 9,84 % und übertreffen damit alle anderen Kohorten.

Warum gewinnen Gummibärchen gegenüber Tabletten an Beliebtheit?

Geschmacksmaskierung, Bequemlichkeit und Formatneuheit treiben eine CAGR von 9,21 % für Gummibärchen an, insbesondere bei Kindern und Senioren.

Seite zuletzt aktualisiert am: