Marktgröße und Marktanteil für Echtzeitzahlungen in Kanada

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

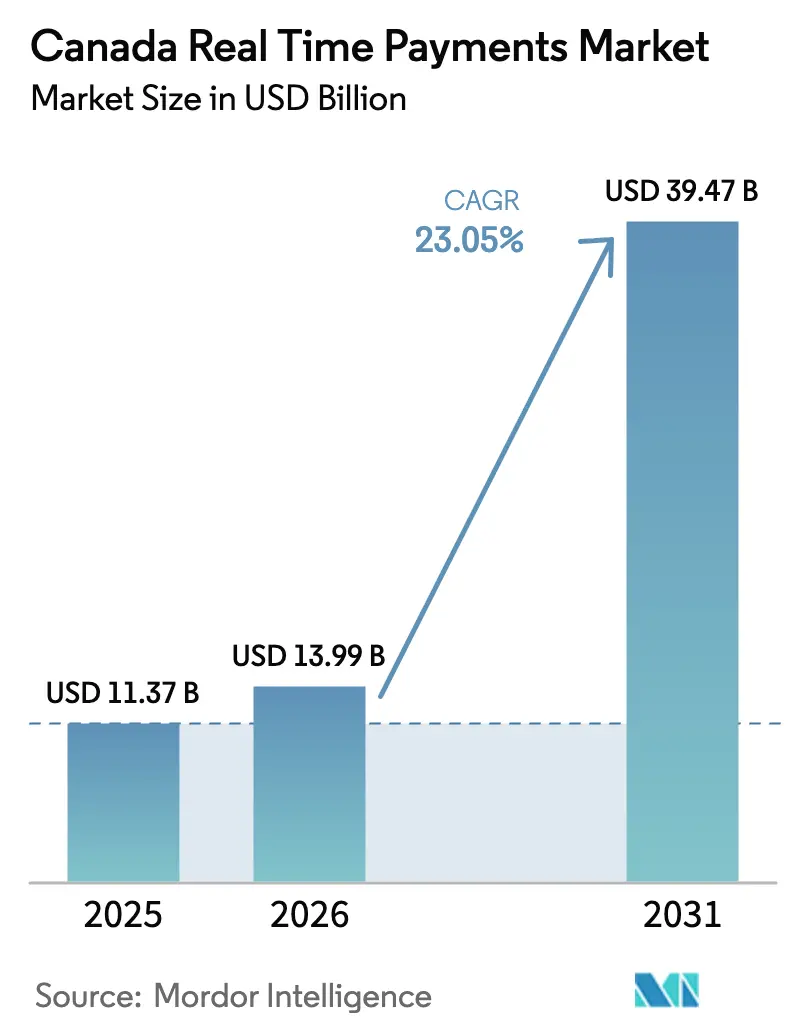

| Marktgröße im Basisjahr (2025) | 11.37 Milliarden US-Dollar |

| Marktgröße (2026) | 13.99 Milliarden US-Dollar |

| Marktgröße (2031) | 39.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.05% CAGR |

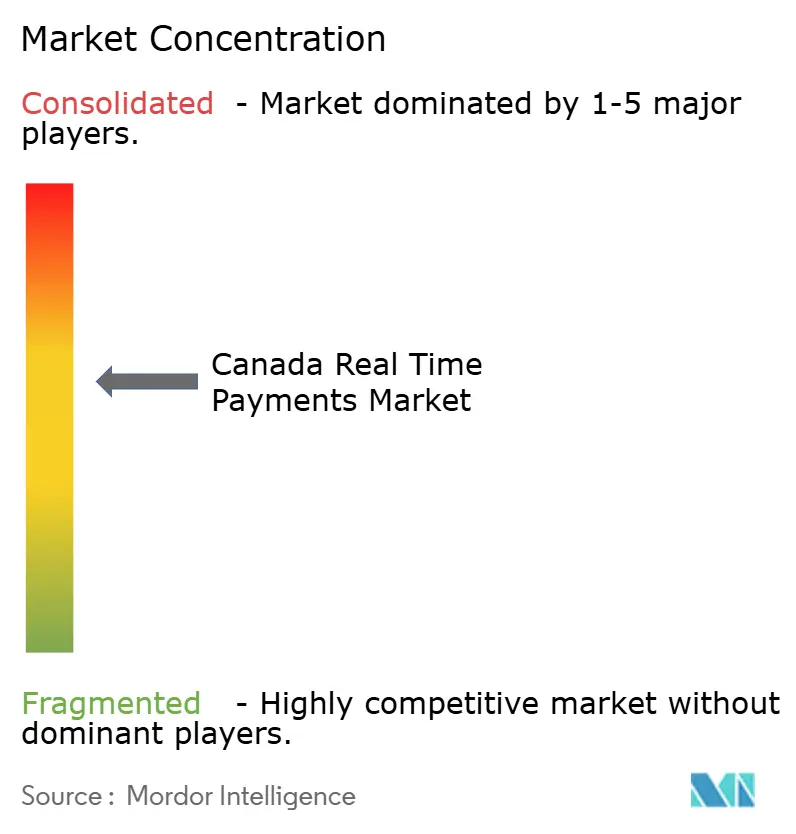

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Echtzeitzahlungen in Kanada von Mordor Intelligence

Die Marktgröße für Echtzeitzahlungen in Kanada wird voraussichtlich von 11,37 Milliarden USD im Jahr 2025 auf 13,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 23,05 % über den Zeitraum 2026–2031 39,47 Milliarden USD erreichen. Der beschleunigte Rollout der Real-Time Rail (RTR)-Plattform von Payments Canada, die zunehmende Einführung von ISO 20022 und die weit verbreitete Verbraucherpräferenz für sofortige Abwicklung bestimmen das Tempo. Interac e-Transfer bleibt weiterhin der Anker für den täglichen Gebrauch, während Cloud-first-Bereitstellungsmodelle die Einstiegshürden für neue Anbieter senken. Die Zusammenarbeit zwischen Tier-1-Banken und Fintechs im Korridor Toronto–Waterloo erweitert die Vielfalt der Anwendungsfälle, insbesondere da die Standards für Programmierschnittstellen (API) reifen. Gleichzeitig erweitern provinzielle Programme für digitale Identitäten und grenzüberschreitende Korridore, die mit den Vereinigten Staaten verbunden sind, die kommerzielle Reichweite des Marktes für Echtzeitzahlungen in Kanada.

Wichtigste Erkenntnisse des Berichts

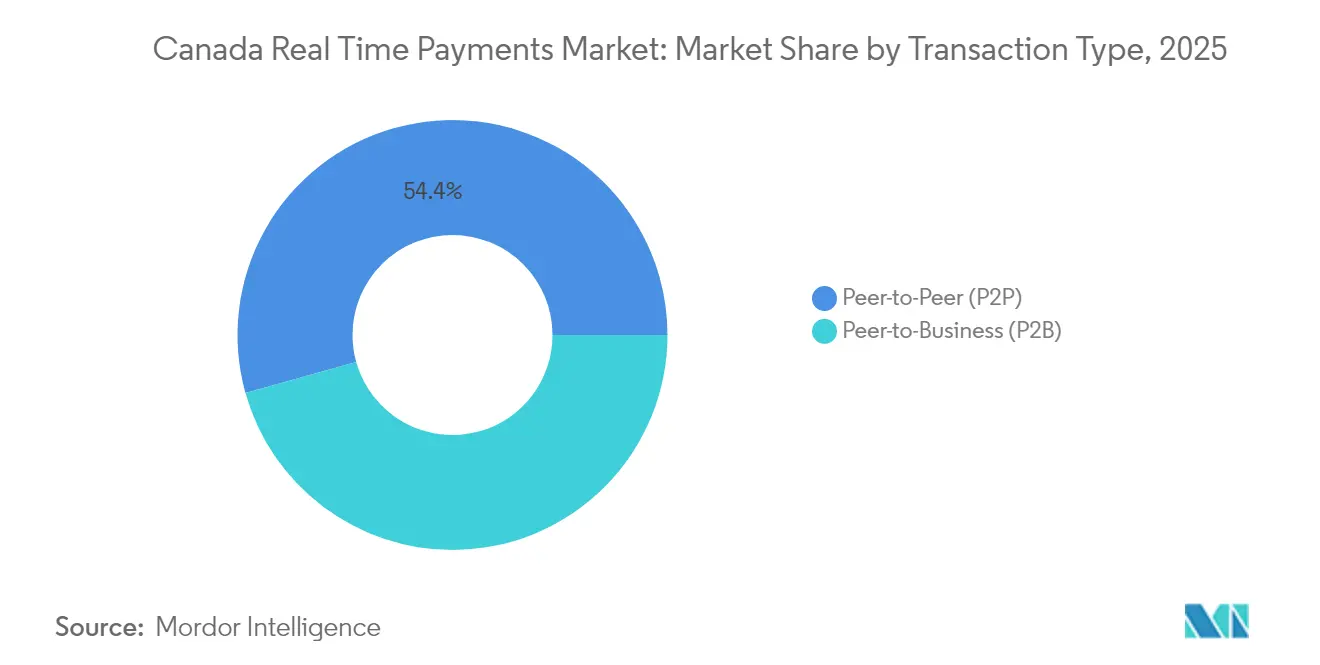

- Nach Transaktionstyp führte Peer-to-Business das Wachstum mit einer prognostizierten CAGR von 26,07 % bis 2031 an, während Peer-to-Peer im Jahr 2025 einen Marktanteil von 54,35 % am Markt für Echtzeitzahlungen in Kanada hielt.

- Nach Komponente behielten Plattformen im Jahr 2025 einen Umsatzanteil von 64,30 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 27,12 % wachsen werden.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 71,20 % der Marktgröße für Echtzeitzahlungen in Kanada und wird bis 2031 mit einer CAGR von 24,22 % wachsen.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 59,40 % an der Marktgröße für Echtzeitzahlungen in Kanada; KMU sind auf dem Weg zu einer CAGR von 24,98 %.

- Nach Endnutzerbranche beanspruchte das Bank- und Finanzdienstleistungswesen im Jahr 2025 einen Umsatzanteil von 37,45 %, während Einzelhandel und E-Commerce voraussichtlich mit einer CAGR von 28,47 % beschleunigen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Echtzeitzahlungen in Kanada

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Interac e-Transfer für Kleinbetragszahlungen in städtischen und ländlichen Gebieten Kanadas | + 8.2% | National, mit höherer Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Einführung der Real-Time Rail (RTR) von Payments Canada beschleunigt die Migration von Finanzinstituten | + 5.1% | National | Mittelfristig (2–4 Jahre) |

| Starke Kultur der Fintech-Zusammenarbeit im Korridor Toronto–Waterloo ermöglicht RTP-APIs | + 4.3% | Ontario, mit nationalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Programme der Québecer Regierung für digitale Identität und Zahlungsmodernisierung fördern die Nutzung in frankophonen Provinzen | + 3.7% | Québec, mit potenziellem Ausbau auf andere Provinzen | Mittelfristig (2–4 Jahre) |

| Unternehmensanforderungen nach Echtzeit-Treasury und Cashflow-Transparenz bei kanadischen KMU | + 2.1% | National, mit Konzentration in großen Geschäftszentren | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende RTP-Korridore mit den USA über FedNow-Pilotprojekte steigern Volumina | + 2.0% | Grenzregionen und wichtige Handelszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Interac e-Transfer für Kleinbetragszahlungen in städtischen und ländlichen Gebieten Kanadas

Interac e-Transfer erreichte 2024 Rekordvolumina und verdoppelte sich im Jahresvergleich, da die Kanadier von Bargeld und Schecks abrückten.[1]Tracey Black, „Payments Canada eröffnet Konsultation zum RTR-Rechtsrahmen,” Payments Canada, payments.ca Der durchschnittliche Nutzer führte vier Transaktionen pro Monat durch, was auf eine tiefgreifende Verhaltensänderung über alle demografischen Gruppen hinweg hinweist. Wichtig ist, dass der Dienst die finanzielle Inklusion in abgelegenen Gemeinden verbessert hat, wo Filialnetze nach wie vor dünn gesät sind. Bevorstehende Funktionen wie Zahlungsaufforderung und geplante Überweisungen werden die Plattformbindung stärken und eine Verhaltensgrundlage schaffen, die die systemische Einführung des Marktes für Echtzeitzahlungen in Kanada beschleunigt. Eine Verbraucherumfrage ergab, dass 40 % der Nutzer planen, die e-Transfer-Nutzung im Jahr 2025 zu steigern, was das Wachstumspotenzial des Kanals unterstreicht.

Einführung der Real-Time Rail (RTR) von Payments Canada beschleunigt die Migration von Finanzinstituten

Payments Canada formalisierte den RTR-Fahrplan im April 2024 und verpflichtete sich zu Branchentests im Jahr 2026.[2]Timothy Lane, „RTR-Programm-Meilensteinankündigung,” Payments Canada, payments.ca Diese Gewissheit löste Kapitalallokationen für ISO-20022-fähige Kernsysteme, moderne Betrugsanalysen und 24/7-Liquiditätslösungen aus. Erweiterte Datenfelder – Überweisungsinformationen, Rechnungsnummern, strukturierte Referenzen – ermöglichen es Finanzinstituten, Mehrwertdienste direkt in Zahlungsströme einzubetten. Das offene Zugriffsdesign von RTR soll die direkte Beteiligung über traditionelle Banken hinaus ausweiten und die Wettbewerbslinien innerhalb des Marktes für Echtzeitzahlungen in Kanada neu gestalten.

Starke Kultur der Fintech-Zusammenarbeit im Korridor Toronto–Waterloo ermöglicht RTP-APIs

Der Korridor Toronto–Waterloo beherbergt spezialisierte Beschleuniger, universitäre Ausgründungen und Venture-Programme, die gemeinsam Zahlungs-APIs mit etablierten Banken entwickeln. Die jüngste Vereinbarung der TD Bank mit SideDrawer veranschaulicht, wie gemeinsame Entwicklungsmodelle Integrationszyklen verkürzen und die Funktionstiefe erweitern.[3]Kristina Logue, „Vierteljährliches RTR-Programmupdate,” Payments Canada, payments.ca Standardisierte APIs aus dem Korridor vereinfachen bereits das Onboarding von Händlern und beschleunigen die Markteinführungszeit für neue Echtzeit-Angebote. Da Cloud-native Architektur dominiert, werden diese Kooperationen die Skalenökonomie im gesamten Markt für Echtzeitzahlungen in Kanada unterstützen.

Programme der Québecer Regierung für digitale Identität und Zahlungsmodernisierung fördern die Nutzung in frankophonen Provinzen

Das Finanzministerium von Québec befürwortete 2024 eine provinzweite Plattform für digitale Identitäten und stimmte sichere Authentifizierung mit Anwendungsfällen für Echtzeit-Auszahlungen ab. Pilotprogramme verknüpfen staatliche Leistungen und Steuererstattungen mit sofortigen Zahlungsschienen und stärken das Verbrauchervertrauen bei frankophonen Nutzern, die zweisprachige digitale Erlebnisse schätzen. Der provinzielle Rahmen balanciert Innovation mit strengen Datenschutzmandaten und bietet einen Entwurf, der nationale Standards informieren und den Markt für Echtzeitzahlungen in Kanada weiter harmonisieren könnte.

Analyse der Hemmnisauswirkungen*

| Hemmnis (kurze Beschreibung) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen beim RTR-Start und Zertifizierungsunsicherheit | –0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Veraltete Kernsysteme von Kreditgenossenschaften verlangsamen die ISO-20022-Bereitschaft | –1.2% | National; stärkere Auswirkungen in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Anhaltende Präferenz der Käufer für Interac Debit am POS gegenüber kontobasiertem RTP | –1.1% | National; stärkerer Effekt im Einzelhandelsumfeld | Mittelfristig (2–4 Jahre) |

| Zunehmender autorisierter Push-Payment (APP)-Betrug erhöht die Risikomanagementkosten | –1.4% | National; höhere Inzidenz in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerung beim RTR-Go-Live und Zertifizierung schafft Unsicherheit bei der Branchenimplementierung

Verschiebungen gegenüber dem ursprünglichen Starttermin 2023 zwangen zu mehrfachen Neuausrichtungen von IT-Fahrplänen und belasteten die Budgets insbesondere mittelgroßer Kreditgeber, die bereits Open-Banking- und Cyberabwehrmandate jonglieren. Undefinierte Akkreditierungskriterien für Systembeteiligte erschweren die Anbieterauswahl und Ressourcenplanung zusätzlich. Die Umstellung von Payments Canada auf vierteljährliche Transparenz hat einige Bedenken gemildert, doch kleine Institute tragen nach wie vor doppelte Kosten für die Unterstützung veralteter Zahlungsschienen bei gleichzeitiger Vorbereitung auf die RTR-Bereitschaft, was den kurzfristigen Schwung im Markt für Echtzeitzahlungen in Kanada dämpft.

Veraltete Kernbankensysteme in Kreditgenossenschaften begrenzen die ISO-20022-Bereitschaft

Viele ländliche Kreditgenossenschaften betreiben Plattformen, denen 24/7-Verarbeitung und Unterstützung für strukturierte Daten fehlen. Übergangspfade erfordern oft teure Middleware oder einen vollständigen Kernaustausch. Genossenschaftliche Eigentumsmodelle stellen Kapitalaufnahmebeschränkungen dar und schaffen eine Bereitschaftslücke, die das Risiko birgt, dass die Serviceniveaus zwischen städtischen und ländlichen Nutzern auseinanderdriften. Infolgedessen könnten Integrationsverzögerungen die inklusive Nutzung im Markt für Echtzeitzahlungen in Kanada verlangsamen, bis tragfähige Shared-Service-Modelle oder staatliche Anreize entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: P2B gestaltet Geschäftszahlungsströme neu

Das Peer-to-Business-Segment wird bis 2031 voraussichtlich mit einer CAGR von 26,07 % wachsen, was eine Verlagerung von rein verbraucherorientierten Anwendungsfällen hin zu Rechnungszahlungen, Abonnementdiensten und Auszahlungen in der Gig-Economy signalisiert. Händler berichten von deutlichen Reduzierungen bei Kartenverarbeitungsgebühren und Rückbuchungen, wenn Echtzeit-Zahlungsschienen an der Kasse angeboten werden. RBCs Interac e-Transfer for Business veranschaulicht erweiterte Datenfelder, die Rechnungen sofort abgleichen und die Betriebskapitalzyklen sowohl für Händler als auch für Lieferanten verbessern. Parallel dazu bleibt Peer-to-Peer grundlegend und hält 2025 54,35 % der Marktgröße für Echtzeitzahlungen in Kanada, da Verbraucher mehrere Mikrozahlungen auf einer vertrauten Plattform konsolidieren. Die Konvergenz zwischen P2P und P2B wird sich intensivieren, sobald RTR Formate standardisiert und Banken dazu ermutigt, einheitliche Wallets einzuführen, die nahtlos zwischen Geschäfts- und Privatmodus wechseln.

Finanzinstitute erproben Overlay-Dienste wie Zahlungsaufforderung, Teilzahlungen und Zahlungsempfängerbestätigung, die Händlermarken direkt in Zahlungsströme einbetten. Diese Funktionen unterstützen Abonnementmodelle, Point-of-Sale-Finanzierung und On-Demand-Dienste. Da die ISO-20022-Funktionalität reichhaltigere Beschreibungsdaten ermöglicht, erwarten Buchhalter niedrigere Abstimmungskosten. Zusammen stärken diese Fortschritte die Wettbewerbsposition des Marktes für Echtzeitzahlungen in Kanada gegenüber Kartennetzwerken bei Kleinstbetragstransaktionen.

Nach Komponente: Dienstleistungssektor übertrifft das Plattformwachstum

Der Dienstleistungsumsatz wird voraussichtlich mit einer CAGR von 27,12 % steigen, angetrieben durch die Nachfrage nach Beratungs-, Integrations- und verwalteten Sicherheitsangeboten. Die Migration zu ISO 20022 und Mandate für den Dauerbetrieb erfordern spezialisiertes Talent in der Zahlungsorchestrierung, Nachrichtenzuordnung und Betrugsanalyse. Institute wie die TD Bank gründeten 2024 dedizierte Technologieeinheiten, um diese komplexen Übergänge zu orchestrieren. Obwohl Plattformsoftware 2025 einen Umsatzanteil von 64,30 % erfasste, erweitern Dienstleistungspartner ihre Margen durch Mehrwert-Compliance und Benutzererfahrungsdesign. Infolgedessen erlebt der Markt für Echtzeitzahlungen in Kanada eine Ökosystembildung, bei der Plattformen und Dienstleistungen gemeinsam weiterentwickelt werden.

Cloud-native Plattformen integrieren Module für maschinelles Lernen, die Geschwindigkeitsanomalien in Millisekunden erkennen und die Transaktionsüberwachung im großen Maßstab unterstützen. Verfügbarkeitszusagen von 99,999 % und containerisierte Bereitstellung machen diese Systeme sowohl für etablierte Anbieter als auch für Fintech-Neueinsteiger attraktiv. Die erweiterte Datennutzlast von ISO 20022 erleichtert nachgelagerte Analysen für Kreditbewertung und ESG-Berichterstattung. Da Banken nicht zum Kerngeschäft gehörende Aktivitäten auslagern, stehen spezialisierte Integratoren im Mittelpunkt eines zunehmend dienstleistungszentrierten Marktes für Echtzeitzahlungen in Kanada.

Nach Bereitstellungsmodus: Cloud-Dominanz gestaltet Implementierungsstrategien neu

Cloud-Lösungen beanspruchten 2025 einen Marktanteil von 71,20 % und sind auf dem Weg zu einer CAGR von 24,22 % bis 2031, was die betriebliche Logik elastischer Kapazität für unvorhersehbare Spitzenlasten bestätigt. Finanzinstitute nutzen regional verteilte Verfügbarkeitszonen, um Geschäftskontinuität zu gewährleisten und Datenspeicherungspflichten zu erfüllen. Kubernetes-basierte Microservices ermöglichen die diskrete Skalierung von Betrugserkennungsmodulen oder Analysemodulen, ohne die Abrechnungskerne zu berühren, und verkürzen Change-Management-Zyklen von Monaten auf Tage. Diese Effizienzgewinne positionieren die Cloud als Standard für Neueinsteiger in den Markt für Echtzeitzahlungen in Kanada.

On-Premise-Bereitstellungen überleben dort, wo Latenz, Datensouveränität oder maßgeschneiderte Integrationsanforderungen eine vollständige Cloud-Migration ausschließen. Hybridmodelle – lokale Abrechnung plus cloudbasierte Overlays – stabilisieren sich als Übergangsarchitektur für Institute mit langen Abschreibungsplänen für Rechenzentrumsanlagen. Sicherheits-Stacks integrieren jetzt Zero-Trust-Frameworks, Secure-Access-Service-Edge-Gateways und hardwaregestützte Verschlüsselungsschlüssel, was frühere Vorbehalte ausräumt und die Bedeutung der Cloud im Markt für Echtzeitzahlungen in Kanada festigt.

Nach Unternehmensgröße: KMU treiben Innovation durch schnelle Einführung

KMU werden bis 2031 eine CAGR von 24,98 % verzeichnen und damit die historisch in Innovationszyklen beobachtete Einführungslücke schließen. Niedrigere Interbankenentgelte und sofortige Liquidität sprechen stark bargeldintensive Sektoren wie Gastgewerbe, Bauwesen und freiberufliche Dienstleistungen an. Im Jahr 2024 für kleine Unternehmen ausgehandelte Gebührensenkungen haben die Kalkulation weiter zugunsten von Echtzeit-Optionen verschoben. Im Vergleich dazu nutzen Großunternehmen, die 2025 59,40 % der Marktgröße für Echtzeitzahlungen in Kanada halten, RTP für Treasury-Optimierung, Straight-Through-Processing und Gehaltsauszahlungen, die den Verwaltungsaufwand reduzieren.

Anbieter von Enterprise-Resource-Planning-Systemen betten RTP-Widgets ein, die Überweisungsdaten automatisch kennzeichnen und Finanzvorständen nahezu Echtzeit-Betriebskapital-Dashboards bieten. Unternehmen experimentieren auch mit Just-in-Time-Lieferantenfinanzierung und reduzieren so die Abhängigkeit von Kreditlinien. Das strategische Interesse von Unternehmen steigert die Volumenvorhersagbarkeit und stärkt die Netzwerkeffekte, die den Markt für Echtzeitzahlungen in Kanada unterstützen.

Nach Endnutzerbranche: Einzelhandel und E-Commerce definieren Zahlungserlebnisse neu

Transaktionen im Einzelhandel und E-Commerce werden voraussichtlich mit einer CAGR von 28,47 % wachsen, da Händler QR-Codes und Zahlungslinks in Omnichannel-Journeys integrieren. Echtzeit-Bestätigung mindert den Warenkorbabbruch und unterstützt On-Demand-Fulfillment-Modelle, bei denen Versandauslöser von der sofortigen Verfügbarkeit von Mitteln abhängen. Das Bank- und Finanzdienstleistungswesen sicherte sich 2025 37,45 % des Umsatzes und nutzt den Markt für Echtzeitzahlungen in Kanada für sofortige Kreditauszahlungen, Vermögensverwaltungsüberweisungen und Versicherungsauszahlungen.

Gesundheitsdienstleister erkunden RTP-fähige Anspruchsabwicklung, die den Verwaltungsrückstand reduziert, während Regierungsbehörden Leistungsauszahlungen auf Echtzeit-Zahlungsschienen migrieren, um die Ergebnisse für die Bürger zu verbessern. Versorgungsunternehmen und Telekommunikationsanbieter schätzen die sofortige Rechnungsabgleichung, die die Forderungslaufzeit verkürzt und die Kundenbindung verbessert. Gemeinsam veranschaulichen diese Branchen die wachsende Bandbreite der Echtzeitzahlungsbranche in Kanada.

Geografische Analyse

Kanadas städtische Korridore – Toronto, Montreal und Vancouver – weisen die höchste Transaktionsdichte auf, gestützt durch dichte Einzelhandelsnetzwerke und eine digital versierte Bevölkerung. Der Cluster Toronto–Waterloo beherbergt eine kritische Masse an Zahlungstechnologie-Talenten und beschleunigt die API-Standardisierung für den Markt für Echtzeitzahlungen in Kanada. Das zweisprachige Programm für digitale Identitäten in Québec fördert sichere Zahlungsauthentifizierung und steigert das Transaktionswachstum in frankophonen Gemeinschaften. Grenzprovinzen nutzen Pilotkorridore, die RTR mit FedNow verbinden, und erleichtern so die Just-in-Time-Bestandsfinanzierung für produzierende Exporteure. Solche grenzüberschreitenden Volumina stärken den Markt für Echtzeitzahlungen in Kanada, da integrierte nordamerikanische Lieferketten schnellere Bargeldzyklen fordern.

Regionale Kreditgenossenschaften bieten in ländlichen Gebieten wesentlichen Zugang, doch veraltete Kernbeschränkungen riskieren eine Servicekluft. Die bundesweite Breitbandinitiative, die darauf abzielt, bis 2026 98 % der Haushalte anzuschließen, sollte das Risiko digitaler Ausgrenzung verringern und latentes Marktpotenzial erschließen. Überweisungsintensive Gemeinschaften in Groß-Toronto und Vancouver sind frühe Anwender sofortiger globaler Überweisungen, was auf niedrigere durchschnittliche Sendekosten zurückzuführen ist. Da RTR mit internationalen Netzwerken verknüpft wird, werden Provinzen mit vielfältigen Einwanderergemeinschaften additive Volumenzuwächse verzeichnen und die Netzwerkeffekte im Markt für Echtzeitzahlungen in Kanada verstärken.

Provinzielle regulatorische Besonderheiten prägen die Implementierung. Albertas Open-Banking-Sandbox beschleunigt die Fintech-Lizenzierung, während die Verbraucherschutzgesetze von British Columbia strenge Offenlegungsregeln für Gebühren vorschreiben. Zahlungsdienstleister setzen nun konfigurierbare Compliance-Module ein, die Parameter nach Provinz anpassen. Der nationale RTR-Rahmen harmonisiert die Kernabrechnung und bewahrt gleichzeitig provinzielle Überlagerungen, wodurch ein kohärentes, aber flexibles Fundament entsteht, das das inklusive Wachstum des Marktes für Echtzeitzahlungen in Kanada trägt.

Wettbewerbslandschaft

Das Ökosystem konzentriert sich auf Interac, fünf inländische systemrelevante Banken und globale Kartennetzwerke, die sich durch Tokenisierung und offene Echtzeit-Fähigkeiten neu positionieren. Interac allein verarbeitete 2024 über 1 Milliarde e-Transfer-Transaktionen, was mehr als einem Drittel aller kanadischen Zahlungsaktivitäten entspricht. Tier-1-Banken investieren stark in proprietäre Betrugsanalyse-Engines und schließen Datenaustauschvereinbarungen, um das kollektive Abwehrniveau zu erhöhen. Gleichzeitig zielen Fintech-Neueinsteiger wie Nuvei, Lightspeed Commerce und Versapay auf Nischen-Workflows – Marktplätze, Gastgewerbe, Debitorenbuchhaltungsautomatisierung – ab, die etablierte Anbieter nicht vollständig abdecken. Diese Spezialisten setzen auf Cloud-native Design und ereignisgesteuerte Microservices, senken die Stückkosten und ermöglichen schnelle Funktionsiterationen.

Strategische Allianzen dominieren das Wettbewerbsmanövrieren. Die SideDrawer-Kooperation der TD Bank, die Teilnahme der CIBC an Beschleunigern und die Venture-Fonds-Investitionen der Scotiabank veranschaulichen ein Kontinuum aus Eigenentwicklung, Partnerschaft und Akquisition. Globale Systeme wie Mastercard und Visa erweitern die lokale Reichweite durch Tokenisierungsdienste, die Autorisierungsraten steigern und Kartenzahlungsschienen mit kontobasierten Nutzererwartungen in Einklang bringen. Regulatorische Klarheit durch den Retail Payment Activities Act senkt Eintrittsbarrieren, doch Betriebsrisikoregeln verlangen ausgereifte Governance, was Akteure mit solider Compliance-Infrastruktur begünstigt. Die technologische Differenzierung dreht sich um KI-basierte Anomalieerkennung, sofortige Kreditentscheidung und Premium-Dateneinblicke, die reibungslose Betrugsprävention im Markt für Echtzeitzahlungen in Kanada einbetten.

Chancen im Bereich Mehrwert-Overlays bestehen weiterhin: Rechnungsfinanzierung, Point-of-Sale-Kredit und grenzüberschreitende KMU-Angebote. Anbieter, die Connector-APIs, ISO-20022-Semantik und einwilligungsbasiertes Datenteilen beherrschen, sind am besten positioniert, um inkrementelle Ströme zu monetarisieren. Da RTR dem Start entgegengeht, beschleunigen etablierte Finanzinstitute defensive Investitionen, um die Vorrangstellung über Kundenbeziehungen zu behalten, auch wenn sie mit Fintechs zusammenarbeiten, um Fähigkeitslücken zu schließen. Das Ergebnis ist ein innovationsgetriebenes, aber stabilitätsorientiertes Wettbewerbsgleichgewicht, das die nachhaltige Expansion des Marktes für Echtzeitzahlungen in Kanada vorantreibt.

Marktführer für Echtzeitzahlungen in Kanada

Google LLC (Google Pay)

Apple Inc. (Apple Pay)

Samsung Electronics Limited (Samsung Pay)

Mastercard Inc.

VISA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Payments Canada eröffnete eine öffentliche Konsultation zum RTR-Rechtsrahmen und skizzierte Rechte, Pflichten und Haftungsmodelle zur Untermauerung eines sicheren Ökosystems.

- Mai 2025: Mastercard erweiterte grenzüberschreitende Dienste in Kanada und führte schnellere Abwicklung und größere Transparenz ein, um steigende internationale Überweisungsströme zu erfassen.

- April 2025: Payments Canada veröffentlichte ein vierteljährliches RTR-Fortschrittsupdate, das den Einsatz von Betrugslösungen und gesetzliche Änderungen abdeckt, die die Mitgliedsberechtigung erweitern.

- April 2025: Visa verbesserte die Tokenisierung für kanadische Verarbeiter, reduzierte Betrug um 34 % und erhöhte die Autorisierungsraten um 4,7 %.

Berichtsumfang des Marktes für Echtzeitzahlungen in Kanada

Echtzeitzahlungen sind sofortige oder unmittelbare Zahlungen und werden vom Euro Retail Payments Board (ERPB) als elektronische Einzelhandelszahlungslösungen definiert, die 24/7/365 verfügbar sind. Sofortige Zahlungen ermöglichen es Unternehmen und Verbrauchern, Zahlungen in Echtzeit zu tätigen und zu empfangen, was Komfort, Geschwindigkeit und eine schnellere Verfügbarkeit von Mitteln bietet.

Der kanadische Markt für Echtzeitzahlungen ist nach Transaktionstypen segmentiert (P2B, B2B und P2P).

| Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) |

| Plattform / Lösung |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzelhandel und E-Commerce |

| BFSI |

| Versorgungsunternehmen und Telekommunikation |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) | |

| Nach Komponente | Plattform / Lösung |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premise | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| BFSI | |

| Versorgungsunternehmen und Telekommunikation | |

| Gesundheitswesen | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Echtzeitzahlungen in Kanada?

Der Markt steht im Jahr 2026 bei 13,99 Milliarden USD und wird bis 2031 voraussichtlich 39,47 Milliarden USD erreichen.

Wie schnell wächst der Markt für Echtzeitzahlungen in Kanada?

Zwischen 2026 und 2031 wird eine jährliche Wachstumsrate von 23,05 % erwartet, angetrieben durch den RTR-Rollout, die ISO-20022-Einführung und die Cloud-Bereitstellung.

Welcher Transaktionstyp wächst am schnellsten?

Peer-to-Business-Zahlungen werden voraussichtlich mit einer CAGR von 26,07 % wachsen, was breitere Anwendungsfälle bei Rechnungszahlungen und E-Commerce widerspiegelt.

Warum nehmen KMU Echtzeitzahlungen schnell an?

KMU profitieren von niedrigeren Verarbeitungsgebühren und sofortiger Cashflow-Transparenz, was eine CAGR von 24,98 % für dieses Unternehmenssegment begünstigt.

Wie wird die Real-Time Rail den grenzüberschreitenden Handel beeinflussen?

Die geplante Konnektivität von RTR mit FedNow wird eine nahezu sofortige Abwicklung für Transaktionen zwischen Kanada und den USA ermöglichen und so Kosten senken sowie die Handelsliquidität steigern.

Welche regulatorischen Änderungen sollten Zahlungsdienstleister beobachten?

Der Retail Payment Activities Act verpflichtet Zahlungsdienstleister zur Registrierung bei der Bank of Canada und schreibt Betriebsrisikorahmen vor, die Branchenkonformitätsstandards prägen.

Seite zuletzt aktualisiert am: