Marktgröße und Marktanteil der Sentinel-Lymphknoten-Biopsie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

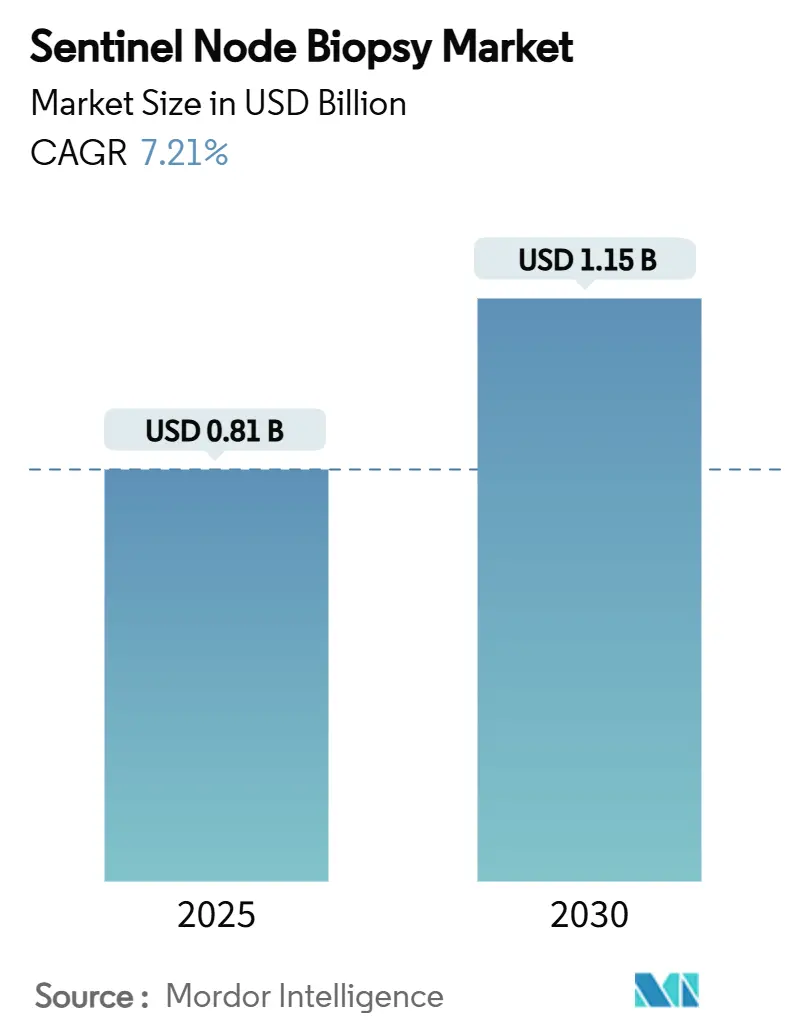

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Sentinel-Lymphknoten-Biopsie von Mordor Intelligence

Die Marktgröße für Sentinel-Lymphknoten-Biopsie beläuft sich im Jahr 2025 auf 814 Millionen USD und ist auf dem Weg, bis 2030 einen Wert von 1,15 Milliarden USD zu erreichen, was einer CAGR von 7,21 % während des Prognosezeitraums entspricht. Dieser stetige Anstieg spiegelt den Übergang von traditionellen Radiotracer-Protokollen hin zu künstlich-intelligenzgestützter, multimodaler Bildgebung wider, die die Patientenmorbidität begrenzt und gleichzeitig die diagnostische Genauigkeit wahrt. Die stärkste Akzeptanz verzeichnet die Brustkrebschirurgie, wo sich die Sentinel-Lymphknoten-Biopsie gemäß sich weiterentwickelnden Leitlinien zum Standardverfahren bei Frühstadiumserkrankungen entwickelt hat. KI-gestützte Gamma-Detektion, die Einführung radioisotopenfreier magnetischer Tracer und flexiblere Erstattungsregelungen prägen ein wettbewerbsintensives Umfeld, in dem technologische Differenzierung und Lieferkettenresilienz nun Vorrang vor Skalierung haben. Die weltweit steigende Inzidenz von Brust- und Melanomerkrankungen, eine alternde Bevölkerungsbasis und die Verlagerung von Eingriffen in ambulante Zentren stärken gemeinsam das günstige Nachfrageumfeld. Nordamerika bleibt der größte regionale Beitragszahler, während der asiatisch-pazifische Raum die schnellste Beschleunigung aufgrund von Upgrades der Gesundheitsinfrastruktur und ausgeweiteten Screening-Programmen verzeichnet.

Wichtigste Erkenntnisse des Berichts

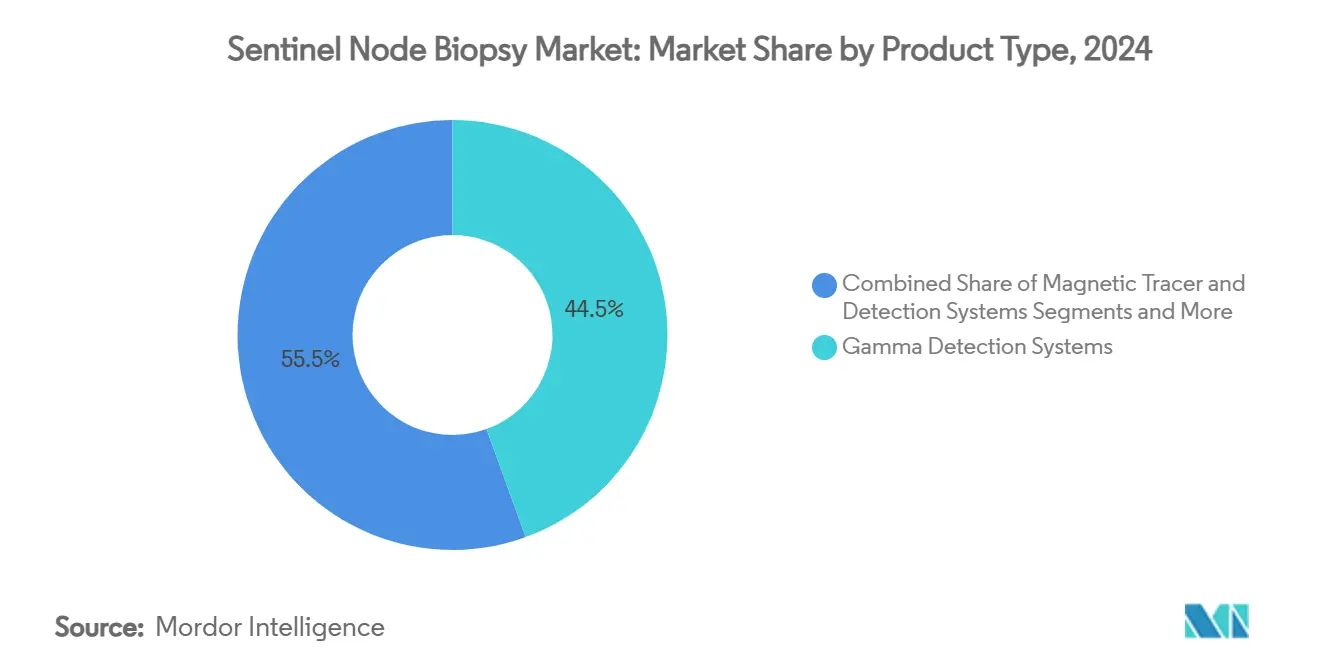

- Nach Produkttyp hielten Gamma-Detektionssysteme im Jahr 2024 einen Marktanteil von 44,46 % am Markt für Sentinel-Lymphknoten-Biopsie, während magnetische Tracer-Plattformen bis 2030 voraussichtlich mit einer CAGR von 10,34 % wachsen werden.

- Nach Technologie entfiel auf die Methode Radioisotop plus Blaufarbstoff im Jahr 2024 ein Anteil von 53,64 % an der Marktgröße für Sentinel-Lymphknoten-Biopsie, und die Nah-Infrarot-Fluoreszenz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 11,48 % wachsen.

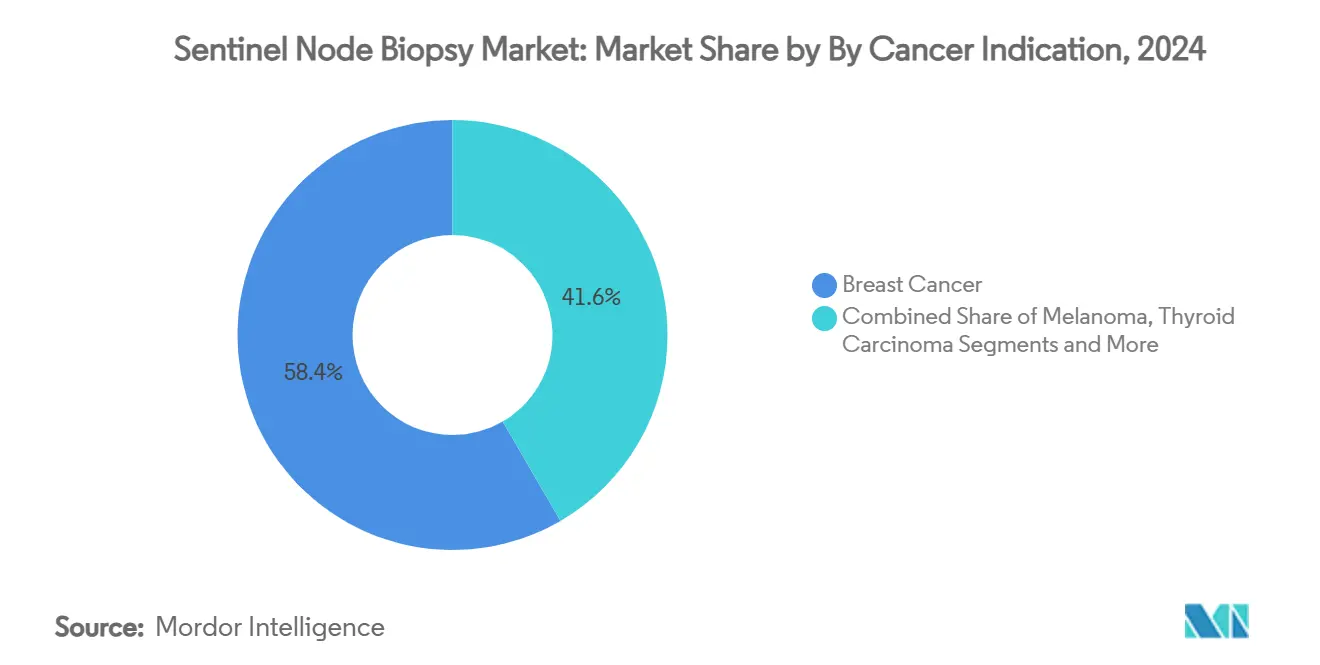

- Nach Indikation trug Brustkrebs im Jahr 2024 einen Umsatzanteil von 58,37 % bei; Schilddrüsenkarzinom wird bis 2030 voraussichtlich mit einer CAGR von 10,76 % wachsen.

- Nach Endnutzer dominierten Krankenhäuser und chirurgische Zentren im Jahr 2024 mit 68,73 % der Marktgröße für Sentinel-Lymphknoten-Biopsie, während ambulante chirurgische Zentren bis 2030 eine CAGR von 9,37 % verzeichnen werden.

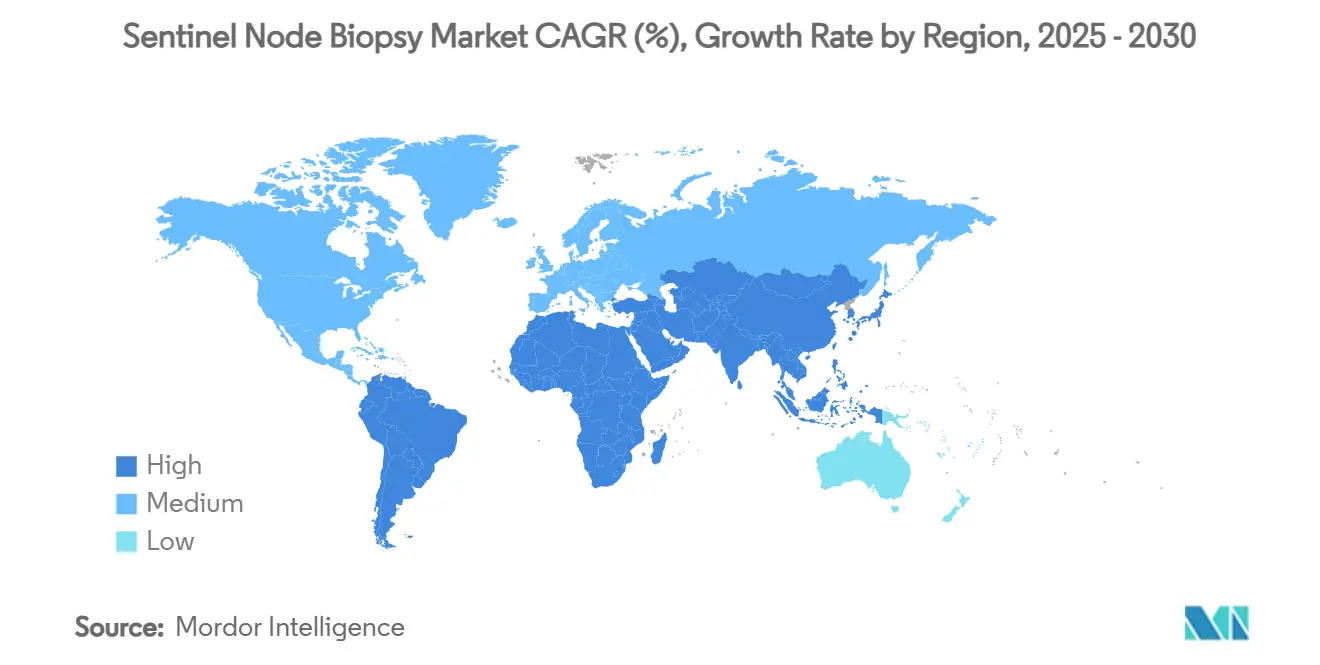

- Nach Geografie führte Nordamerika mit 39,33 % des Umsatzes im Jahr 2024, und der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 9,57 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Sentinel-Lymphknoten-Biopsie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Inzidenz von Brustkrebs und Melanom | +1.8% | Nordamerika und Europa führend; globale Relevanz | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasivem Staging zur Reduzierung der Morbidität | +1.5% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Gamma- Detektion und Tracer-Chemie | +1.2% | Nordamerika und Europäische Union; Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen und zunehmende Leitlinienadoption | +1.0% | Vorwiegend Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| FDA-Zulassung magnetischer Tracer für radioisotopenfreie Verfahren | +0.8% | Anfängliche Auswirkung in Nordamerika mit globalem Rollout | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte intraoperative Bildgebung zur Verbesserung der Lokalisierungsgenauigkeit | +0.9% | Exzellenzzentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Inzidenz von Brustkrebs und Melanom

Erhöhte Fallzahlen bei Brust- und Melanomerkrankungen sind zu einem strukturellen Katalysator für den Markt der Sentinel-Lymphknoten-Biopsie geworden. Die American Cancer Society meldet 316.950 neue Brustkrebsfälle und 42.680 Todesfälle im Jahr 2025, was den anhaltenden Bedarf an einer genauen Lymphknotenstadienbestimmung unterstreicht.[1]American Cancer Society, "Cancer Facts & Figures 2025," American Cancer Society, cancer.org Frühstadiumstumoren dominieren die Diagnoseprofile, und klinische Protokolle bevorzugen nun die Sentinel-Lymphknoten-Biopsie gegenüber der axillären Dissektion, um die postoperative Morbidität zu minimieren, ohne die onkologische Sicherheit zu beeinträchtigen. Melanome zeigen eine vergleichbare Dynamik, da Tumoren mit einer Dicke von mehr als 1 mm gemäß den AJCC-Leitlinien routinemäßig eine Sentinel-Lymphknoten-Beurteilung auslösen. Die demografische Alterung verstärkt die Nachfrage in entwickelten Volkswirtschaften, während die rasche Expansion onkologischer Versorgungsangebote in China und anderen Schwellenländern die globale Eingriffsbasis verbreitert.

Verlagerung hin zu minimal-invasivem Staging zur Reduzierung der Morbidität

Gesundheitssysteme fördern Ansätze, die die Genesungszeiten verkürzen und Komplikationen reduzieren. Ergebnisse der INSEMA-Studie zeigten ein axilläres Rezidiv von nur 1,0 %, wenn die Sentinel-Lymphknoten-Biopsie bei sorgfältig ausgewählten Niedrigrisiko-Brustkrebspatientinnen weggelassen wurde, gegenüber 0,3 % bei der Standardversorgung, was die Sicherheit konservativer Strategien unterstreicht.[2]Ines Mouuller, "Lessons from the INSEMA Trial," Frontiers in Oncology, frontiersin.org Da Medicare im Jahr 2022 6,1 Milliarden USD für Eingriffe in ambulanten chirurgischen Zentren ausgab, haben sich ambulante Einrichtungen zu wichtigen Adoptionsknoten entwickelt. Aktualisierungen des National Comprehensive Cancer Network empfehlen nun die Sentinel-Lymphknoten-Biopsie für Frühstadiums-Vulvakarzinom, was die wachsende klinische Reichweite des minimal-invasiven Stagings verdeutlicht.

Technologische Fortschritte bei der Gamma-Detektion und Tracer-Chemie

Künstliche Intelligenz in Verbindung mit Gamma-Sonden klassifiziert nun lymphografische Muster mit einer Genauigkeit von 97,78 %, was traditionelle subjektive Auswertungen übertrifft.[3]Takashi Kato, "Artificial Intelligence–Based Indocyanine Green Lymphography," Plastic and Reconstructive Surgery, lww.com Rezeptorgezielte Radiotracer wie Technetium Tc 99m Tilmanocept erreichen eine Knotendetektionsrate von 97 %, indem sie selektiv an Makrophagen-CD206-Rezeptoren binden – ein Sprung in Richtung molekular präziser Stadienbestimmung. Nah-Infrarot-Fluoreszenz, einschließlich Indocyaningrün, verzeichnet zweistelliges Wachstum dank Echtzeit-Visualisierung und strahlenfreier Arbeitsabläufe. Hybridtracer, die radioaktive und fluoreszierende Eigenschaften vereinen, bieten Chirurgen eine Mehrkanalführung, die die Lokalisierungsgenauigkeit verbessert.

Günstige Erstattungsregelungen und Leitlinienadoption

Klarheit bei der Abrechnung hat die wirtschaftlichen Rahmenbedingungen für Eingriffe gestärkt. Das Medicare-Handbuch zur nationalen korrekten Kodierungsinitiative 2025 listet die Sentinel-Lymphknoten-Biopsie ausdrücklich als separat abrechenbar auf, wenn sie vor der Brustexzision oder Mastektomie bei lymphknotennegativen Patientinnen durchgeführt wird. Die MIPS-Qualitätsmaßnahme 264 für 2025 belohnt die Einhaltung und fördert so die Akzeptanz in onkologischen Praxen. Obwohl die inflationsbereinigten Medicare-Zahlungen für Brustoperationen zwischen 2003 und 2023 um 20,70 % gesunken sind, gleicht die eigenständige Positionsanerkennung der Sentinel-Lymphknoten-Biopsie einen Teil des Budgetdrucks aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Detektionssysteme und Verbrauchsmaterialien | -1.2% | Kostensensible Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Strahlenschutz und regulatorische Hürden für Radioisotope | -0.8% | Am strengsten in der Europäischen Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Globales Lieferkettenrisiko für das Radioisotop Technetium-99m | -1.0% | Regionen, die auf Importe angewiesen sind, insbesondere die Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte chirurgische Expertise in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Detektionssysteme und Verbrauchsmaterialien

Premium-Gamma-Sonden mit integrierter KI-Echtzeit-Analytik können mehr als 200.000 USD kosten, was sie für ressourcenbeschränkte Krankenhäuser unerschwinglich macht. Laufende Ausgaben für spezialisierte Tracer belasten die Betriebsbudgets zusätzlich und zwingen Finanzabteilungen dazu, Kapitalaufwendungen mit prognostizierten Eingriffszahlen und Erstattungserträgen zu vergleichen. Ambulante Zentren, die auf einer Hochumschlagswirtschaft aufgebaut sind, zögern mit Investitionen, bis die Stückkosten sinken. Magnetische Systeme versprechen langfristig niedrigere Kosten durch den Wegfall regulierter Strahlenschutzbereiche, doch die aktuellen Anschaffungspreise bleiben hoch.

Globales Lieferkettenrisiko für das Radioisotop Technetium-99m

Die Produktion von Molybdän-99, dem Mutterisotop von Technetium-99m, hängt nach wie vor von einer Handvoll alternder Reaktoren ab, die anfällig für ungeplante Ausfälle sind. Eine Abschaltung im Jahr 2023 in einer wichtigen europäischen Anlage verzögerte Tausende von Bildgebungssitzungen in Nordamerika und verdeutlichte die Verwundbarkeit. Die Vereinigten Staaten treiben die heimische Produktion durch die Kooperationsprogramme des Energieministeriums voran, doch die volle kommerzielle Kapazität ist noch mehrere Jahre entfernt. Das anhaltende Versorgungsrisiko veranlasst Anbieter, magnetische Tracer oder ausschließlich fluoreszenzbasierte Arbeitsabläufe in Betracht zu ziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Magnetische Tracer treiben Innovationen voran

Gamma-Detektionssysteme erzielten im Jahr 2024 den größten Umsatz, gestützt auf jahrzehntelange Validierung und einen Marktanteil von 44,46 % am Markt für Sentinel-Lymphknoten-Biopsie. Magnetische Tracer-Plattformen, die erst kürzlich zugelassen wurden, beschleunigen sich mit einer CAGR von 10,34 %, da Chirurgen strahlenfreie Arbeitsabläufe bevorzugen, die regulatorische Pflichten umgehen und gegen Technetium-99m-Engpässe schützen. Eine wegweisende Studie ergab, dass Magtrace durchschnittlich 3,2 Sentinel-Lymphknoten identifizierte gegenüber 1,9 bei Standardmethoden, wobei die Patientenzufriedenheit hinsichtlich der Terminflexibilität 100 % betrug. Verbrauchsmaterialien wie Einwegsonden und Tracer-Fläschchen generieren stabile wiederkehrende Umsätze und veranlassen Lieferanten, Hardware mit Abonnementmodellen zu bündeln.

Die Nachfrage nach Verbrauchsmaterialien steigt, da hybride Bildgebung immer beliebter wird; kombinierte magnetische und Fluoreszenzinjektionen gewinnen für die gleichzeitige Tiefknoten-Lokalisierung und Oberflächenvisualisierung an Bedeutung. KI-Überlagerungen auf Gamma-Detektoren erreichten eine Mustererkenungsgenauigkeit von 97,78 %, was zeitlich belasteten Chirurgen ermöglicht, Messwerte mit größerer Sicherheit zu interpretieren. Zusammen stärken diese Dynamiken den Anreiz für Premium-Angebote, die den Durchsatz steigern, ohne die Leistung zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Nah-Infrarot-Fluoreszenz gewinnt an Dynamik

Die Methode Radioisotop plus Blaufarbstoff behielt im Jahr 2024 einen Marktanteil von 53,64 % am Markt für Sentinel-Lymphknoten-Biopsie. Nah-Infrarot-Fluoreszenz ist die am schnellsten wachsende Technologie und wird bis 2030 voraussichtlich eine CAGR von 11,48 % verzeichnen. Indocyaningrün ermöglicht eine Echtzeit-Lymphkartierung unter offenen oder robotergestützten Plattformen und steigert die Detektionsraten in ausgewählten Kolonkarzinom-Serien auf bis zu 100 %. Doppeltracer-Protokolle, die Technetium-99m mit Fluoreszenz kombinieren, reduzieren Leerkanal-Vorfälle auf 2,7 % bei Frühstadiums-Endometriumfällen.

Magnetische Tracer ergänzen die Fluoreszenz durch tiefendringende Signale, die optischen Werkzeugen fehlen. Das technologische Wettrüsten konzentriert sich nun auf integrierte Konsolen, die Gamma-, Magnetik- und optische Signale gemeinsam registrieren, wobei KI-Systeme die Signalstärke priorisieren, um Resektionsränder zu führen. Diese multimodale Ausrichtung unterstützt den anhaltenden Premiumanspruch fortschrittlicher Plattformen.

Nach Krebsart/Indikation: Schilddrüsenkarzinom zeigt rasantes Wachstum

Die Brustkrebschirurgie mit 58,37 % des Umsatzes im Jahr 2024 bleibt der Anker des Marktes für Sentinel-Lymphknoten-Biopsie, doch das Schilddrüsenkarzinom ist der klare Wachstumsausreißer. Da die weltweite Inzidenz bis 2050 voraussichtlich 1,1 Millionen Fälle übersteigen wird, steigen die Anwendungen der Sentinel-Lymphknoten-Biopsie beim Schilddrüsenkarzinom mit einer CAGR von 10,76 %. Melanome erhalten weiterhin politische Unterstützung, da Tumoren mit einer Dicke von mehr als 1 mm eine obligatorische Lymphknotenkartierung auslösen. Leitlinien für Vulvakarzinom empfehlen nun die Sentinel-Lymphknoten-Biopsie für Stadium-IB-Erkrankungen und fördern so die Akzeptanz in der gynäkologischen Onkologie.

Nicht-Melanom-Hautkrebs, einst als geringes Risiko eingestuft, hat bei Sentinel-Tests Positivitätsraten von 24,4 % gezeigt, was für ein breiteres chirurgisches Staging spricht. Die wachsende klinische Breite verringert das Risiko des Sektors, indem sie seine historische Abhängigkeit von Brustonkologievolumina reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren steigern die Effizienz

Krankenhäuser und integrierte chirurgische Zentren dominieren weiterhin mit 68,73 % des Umsatzes im Jahr 2024, da sie über installierte nuklearmedizinische Einrichtungen und multidisziplinäre Teams verfügen. Ambulante chirurgische Zentren verzeichneten jedoch die schnellste Wachstumsdynamik mit einer CAGR von 9,37 %. Die expliziten Zahlungsmodelle von Medicare fördern die Verlagerung, nachdem bestätigt wurde, dass ambulante Sentinel-Lymphknoten-Eingriffe die stationären Sicherheitsstandards erfüllen können.

Krebsforschungsinstitute treiben weiterhin Innovationen durch Studien voran, die KI-Entscheidungsassistenten und Hybridtracer evaluieren. Spezialisierte Brustkliniken stellen eine aufkommende Nische dar, die in der Lage ist, Einzel-Stopp-Diagnostik, Chirurgie und Rekonstruktion anzubieten, was die weitere Magnetisierung ambulanter Volumina unterstützt.

Geografische Analyse

Nordamerika sicherte sich 39,33 % des Umsatzes im Jahr 2024, gefördert durch eine breite Versicherungsabdeckung, kumulierte chirurgische Kompetenz und eine umfangreiche installierte Basis von Gammakameras. Die Vereinigten Staaten profitieren von einer klaren Eingriffskodierung, obwohl ein realer Rückgang der Zahlungen für Brustoperationen um 20,70 % seit 2003 den Kapitaldruck erhöht. Lieferkettenengpässe bei Molybdän-99 bleiben die wichtigste Schwachstelle der Region und veranlassen viele Zentren, magnetische oder ausschließlich fluoreszenzbasierte Protokolle zu erproben, während die heimische Isotopenproduktion im Rahmen der Programme des Energieministeriums hochgefahren wird.

Europa stellt ein reifes, aber innovationsfreundliches Umfeld dar. Die Zulassung von Radiopharmazeutika wie Tilmanocept im 27-Mitglieder-Block erweitert den Zugang zu 505.000 jährlichen Krebsfällen und sichert ein solides Umsatzpolster. Das strenge Strahlenschutzmanagement der Region verstärkt das Interesse an magnetischen Tracern, insbesondere in ambulanten Kliniken, die keine vollständige Nuklearinfrastruktur rechtfertigen können.

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 9,57 %. China meldete im Jahr 2022 4,8 Millionen neue Krebsfälle, und seine schnell wachsenden Tertiärkrankenhäuser übernehmen Sentinel-Lymphknoten-Techniken parallel zu Mandaten für brusterhaltende Chirurgie. Japans universelle Krankenversicherung und alternde Bevölkerung steigern das Basisvolumen, während Indien und Südostasien kostenbewusste Märkte darstellen, die für kosteneffiziente Fluoreszenztracer offen sind. Begrenzte chirurgische Ausbildung und Kapitalbeschränkungen bleiben Gegenwind, obwohl multinationale Gerätehersteller Bildungspartnerschaften einführen, um Lücken zu schließen.

Lateinamerika sowie der Nahe Osten und Afrika machen zusammen einen bescheidenen Anteil aus, verzeichnen jedoch überdurchschnittliches Wachstum aufgrund eines steigenden Screening-Bewusstseins. Programme zur Modernisierung öffentlicher Krankenhäuser in Brasilien und Saudi-Arabien umfassen nuklearmedizinische Einheiten und bereiten den Boden für die Einführung der Sentinel-Lymphknoten-Biopsie, sobald Meilensteine bei der Personalschulung erreicht sind.

Wettbewerbslandschaft

Die Branche der Sentinel-Lymphknoten-Biopsie weist eine moderate Fragmentierung auf. Etablierte Geräteanbieter wie Hologic, Stryker und BD konkurrieren mit spezialisierten Bildgebungsinnovatoren, die KI-Software und neuartige Tracer einbringen. Hologics Übernahme eines Spezialisten für magnetische Tracer für 310 Millionen USD im Jahr 2024 unterstrich den Wert strahlenfreier Plattformen in einem Markt, der auf Isotopenengpässe achtet, während BDs Ergebnisaufruf für das Geschäftsjahr 2025 inkrementelle Umsätze aus Einwegsonden zeigte, die Wiederholungsverkäufe antreiben. Cardinal Health stärkte sein Radiopharmazeutika-Portfolio durch den Erwerb von Tilmanocept-Rechten und betonte die Kontrolle über die Lieferkette bei der Tracer-Verfügbarkeit.

Die Wettbewerbspositionierung hängt nun von integrierten Angeboten ab, die Hardware, Software und Tracer-Chemie verbinden. Unternehmen, die multimodale Patente sichern und Krankenhausserviceverträge abschließen können, sind im Vorteil. Partnerschaften zwischen Geräteherstellern und Pharmaunternehmen nehmen zu, da zielgerichtete Tracer regulatorische Pipelines durchlaufen. KI-Start-ups treten über Algorithmus-Lizenzierungsvereinbarungen ein und nutzen die installierte Basis von Gammakameras, die per Software-Upgrade aufgerüstet werden können, ohne einen vollständigen Geräteaustausch vorzunehmen.

Versorgungsresilienz fungiert als aufkommender Differenzierungsfaktor. Anbieter mit alternativen Tracer-Linien, wie magnetische Nanopartikel oder Indocyaningrün-Kits, können Kunden bei Technetium-99m-Störungen absichern. Erstklassige Lieferanten nutzen globale Produktionsnetzwerke zur Absicherung geopolitischer Schocks, während Neueinsteiger häufig auf Vertragsmontagebetriebe angewiesen sind, was Risiken einführt, aber eine agile Skalierung in Nischensegmenten ermöglicht.

Marktführer der Branche der Sentinel-Lymphknoten-Biopsie

Mammotome (Devicor Medical Products Inc.)

Hologic Inc.

Stryker Corporation

Dilon Technologies Inc.

Navidea Biopharmaceuticals Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SkylineDx gab eine Metaanalyse bekannt, die bestätigt, dass sein Merlin CP-GEP-Assay kutane Melanompatienten für die Sentinel-Lymphknoten-Biopsie genau stratifiziert und eine präzisere Patientenauswahl ermöglicht.

- April 2024: Hologic schloss die Übernahme von Endomagnetics für 310 Millionen USD ab und fügte seinem Brustkrebschirurgie-Portfolio magnetische Tracer-Technologie hinzu.

Umfang des globalen Berichts zum Markt für Sentinel-Lymphknoten-Biopsie

| Gamma-Detektionssysteme (Sonden und Konsolen) |

| Magnetische Tracer- und Detektionssysteme |

| Radiotracer |

| Fluoreszenz- und Farbstofftracer |

| Verbrauchsmaterialien und Zubehör |

| Radioisotop plus Blaufarbstoff-Technik |

| Doppeltracer-Technik (Radioisotop plus Fluoreszenz) |

| Nah-Infrarot-Fluoreszenz (Indocyaningrün)-Technik |

| Magnetische Tracer-Technik |

| Brustkrebs |

| Melanom |

| Schilddrüsenkarzinom |

| Vulvakarzinom |

| Nicht-Melanom-Hautkrebs |

| Andere Krebsarten (Kopf und Hals, Magen-Darm-Trakt usw.) |

| Krankenhäuser und chirurgische Zentren |

| Ambulante chirurgische Zentren |

| Krebsforschungsinstitute |

| Spezialkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Gamma-Detektionssysteme (Sonden und Konsolen) | |

| Magnetische Tracer- und Detektionssysteme | ||

| Radiotracer | ||

| Fluoreszenz- und Farbstofftracer | ||

| Verbrauchsmaterialien und Zubehör | ||

| Nach Technologie | Radioisotop plus Blaufarbstoff-Technik | |

| Doppeltracer-Technik (Radioisotop plus Fluoreszenz) | ||

| Nah-Infrarot-Fluoreszenz (Indocyaningrün)-Technik | ||

| Magnetische Tracer-Technik | ||

| Nach Krebsart/Indikation | Brustkrebs | |

| Melanom | ||

| Schilddrüsenkarzinom | ||

| Vulvakarzinom | ||

| Nicht-Melanom-Hautkrebs | ||

| Andere Krebsarten (Kopf und Hals, Magen-Darm-Trakt usw.) | ||

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren | |

| Ambulante chirurgische Zentren | ||

| Krebsforschungsinstitute | ||

| Spezialkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Sentinel-Lymphknoten-Biopsie?

Die Marktgröße für Sentinel-Lymphknoten-Biopsie beträgt im Jahr 2025 814 Millionen USD und wird bis 2030 voraussichtlich einen Wert von 1,15 Milliarden USD bei einer CAGR von 7,21 % erreichen.

2. Welcher Produkttyp dominiert den Umsatz?

Gamma-Detektionssysteme führen mit einem Marktanteil von 44,46 % am Markt für Sentinel-Lymphknoten-Biopsie aufgrund ihrer langen klinischen Erfolgsgeschichte.

3. Warum gewinnen magnetische Tracer an Aufmerksamkeit?

Magnetische Tracer beseitigen Strahlenschutz-Lizenzierungshürden und mindern Technetium-99m-Engpässe, was eine CAGR von 10,34 % bis 2030 unterstützt.

4. Welche Indikation wächst am schnellsten?

Schilddrüsenkrebsanwendungen werden voraussichtlich mit einer CAGR von 10,76 % wachsen, da die Inzidenz steigt und sich chirurgische Protokolle weiterentwickeln.

5. Was ist der wichtigste regionale Wachstumsmotor?

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 9,57 %, angetrieben durch den Ausbau der onkologischen Infrastruktur und eine zunehmende Durchdringung des Krebsscreenings.

Seite zuletzt aktualisiert am: