Öl- und Gas-CAPEX-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 680.85 Milliarden US-Dollar |

| Marktgröße (2031) | 830.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Öl- und Gas-CAPEX-Marktanalyse von Mordor Intelligence

Die Größe des Öl- und Gas-CAPEX-Marktes wird im Jahr 2026 auf 680,85 Milliarden USD geschätzt und soll bis 2031 einen Wert von 830,62 Milliarden USD erreichen, bei einer CAGR von 4,06 % während des Prognosezeitraums (2026–2031).

Staatlich unterstützte Betreiber im Nahen Osten und in Asien beschleunigen langfristige Investitionen, während OECD-basierte Großkonzerne ihre Upstream-Budgets unter dem Druck verschärfter ESG-Vereinbarungen kürzen, was eine zweigleisige Kapitallandschaft schafft. Endgültige Investitionsentscheidungen (FIDs) für Tiefseegewässer, die 2024 Reserven von 15 Milliarden Barrel Öläquivalent genehmigten, sowie modulare schwimmende LNG-Einheiten senken die Gewinnschwellenkosten auf 35–40 USD pro Barrel und erhalten den Offshore-Schwung aufrecht. Onshore-Projekte beanspruchen nach wie vor den größten Teil der Ausgaben, doch standardisierte FPSO-Rümpfe, Subsea-Anbindungen und digitale Zwillingsworkflows lenken inkrementelles Kapital in Offshore-Entwicklungen um. Wartungsbudgets für Methanabscheidung, Elektrifizierung und Nachrüstung zur Kohlenstoffabscheidung konkurrieren mit Neubauzuweisungen und signalisieren eine Verlagerung von der Reservenergänzung hin zur Minderung der Emissionsintensität.

Wichtigste Erkenntnisse des Berichts

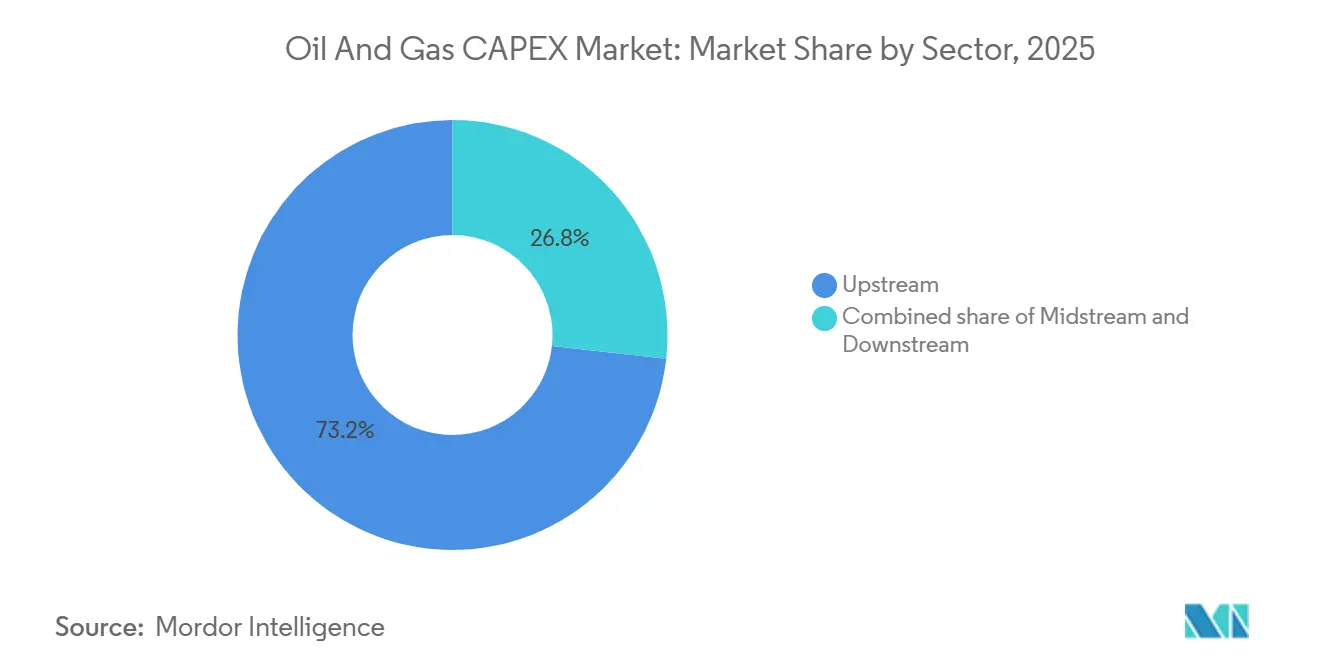

- Nach Sektor entfiel auf Upstream im Jahr 2025 ein CAPEX-Marktanteil im Öl- und Gasbereich von 73,24 % und es wird prognostiziert, dass dieser Bereich bis 2031 mit einer CAGR von 4,12 % wächst.

- Nach Standort entfielen 2025 79,43 % der Ausgaben auf Onshore-Projekte, während Offshore bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen wird.

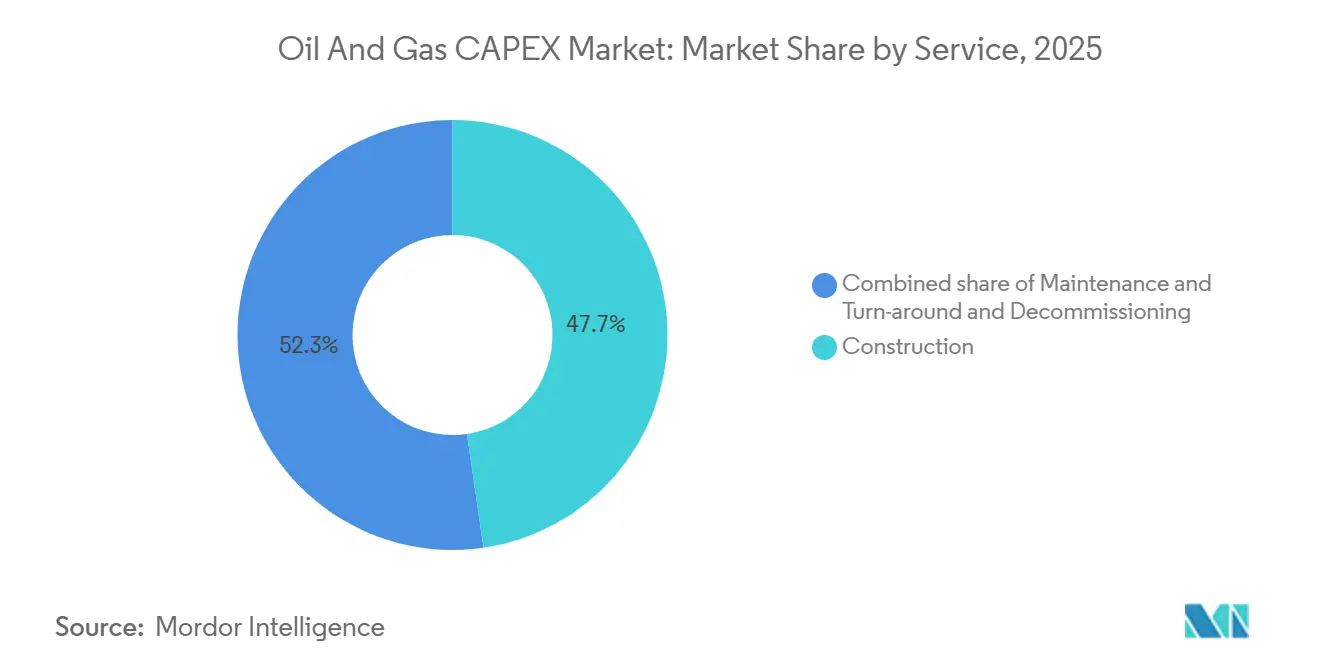

- Nach Dienstleistung entfielen 47,70 % der Ausgaben im Jahr 2025 auf den Bau, während die Stilllegung voraussichtlich die höchste CAGR von 6,55 % bis 2031 verzeichnen wird.

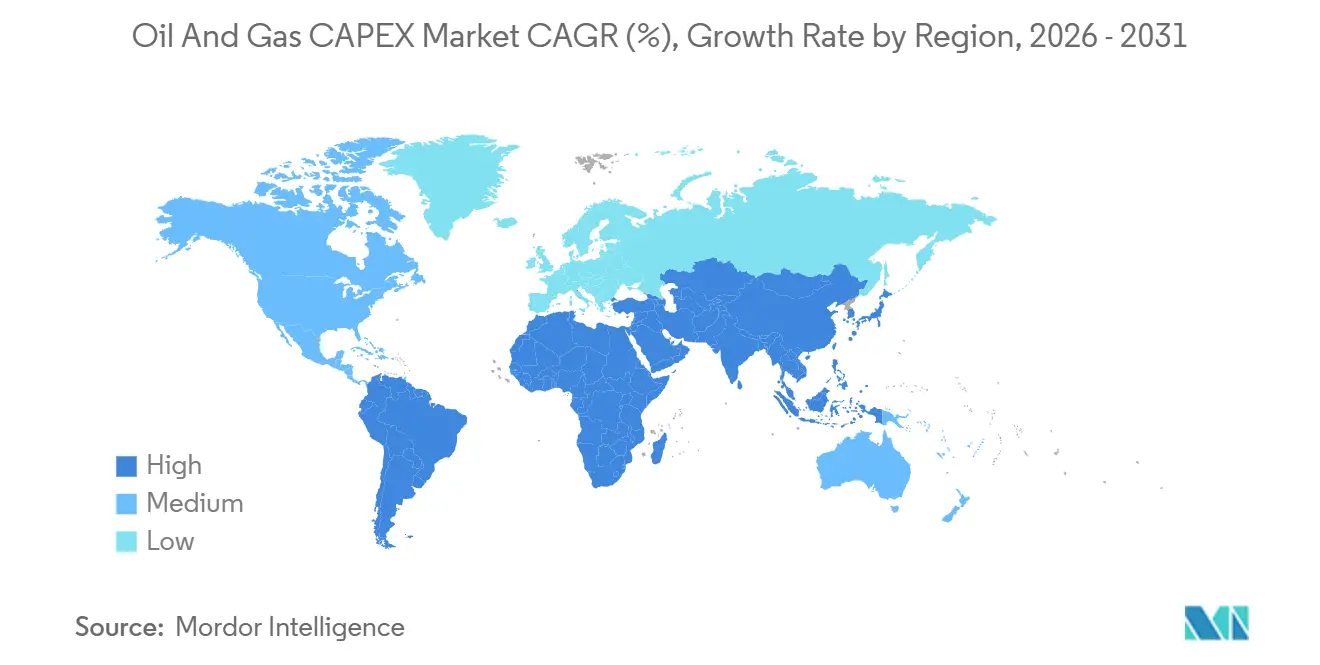

- Nach Geografie führte Asien-Pazifik mit 29,36 % des CAPEX im Jahr 2025; die Region soll bis 2031 mit einer CAGR von 4,83 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Öl- und Gas-CAPEX-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Ausbau einer LNG-fähigen Gasinfrastruktur | +1.2% | Global, mit Schwerpunkt an der US-Golfküste, Katar, Australien, Mosambik | Mittelfristig (2–4 Jahre) |

| Zunehmende Tiefseeentdeckungen treiben FIDs an | +0.9% | Südamerika (Brasilien, Guyana, Suriname), Westafrika (Angola, Nigeria), Asien-Pazifik (Australien) | Langfristig (≥4 Jahre) |

| Erholung der Upstream-Ausgaben staatlicher Ölgesellschaften im Nahen Osten und in Asien | +1.1% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar), Asien-Pazifik (China, Indien, Malaysia) | Mittelfristig (2–4 Jahre) |

| Anstieg des Wartungs-CAPEX zur Dekarbonisierung von Brownfield-Anlagen | +0.7% | Nordamerika, Europa (Nordsee), reife Felder im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Einführung digitaler Zwillinge zur Reduzierung von Projektüberschreitungen | +0.5% | Global, mit früher Einführung in Nordamerika, Europa und staatlichen Ölgesellschaften im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Modulare FLNG-Anlagen unter 1 MW ziehen die Genehmigung kleiner Felder an | +0.4% | Asien-Pazifik (Südostasien, Papua-Neuguinea), Westafrika, Nischenbecken in Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Ausbau einer LNG-fähigen Gasinfrastruktur

Die IEA verfolgt 290 Milliarden Kubikmeter pro Jahr an neuer Verflüssigungskapazität, die für 2025–2030 geplant ist, und unterstützt damit eine Welle von Midstream-Investitionen.[1]Internationale Energieagentur, "Methane Tracker 2025," iea.org ExxonMobil verpflichtete sich erneut zu 30 Milliarden USD, um Mosambik LNG im Jahr 2026 neu zu starten, während Woodside eine Exportanlage in Louisiana im Wert von 17,5 Milliarden USD genehmigte, die voraussichtlich 2029 in Betrieb gehen soll.[2]Woodside Energy, "ASX-Einreichung März 2025," woodside.com Asiatische Käufer unterzeichnen weiterhin 15- bis 20-jährige Abnahmeverträge, die die Projektfinanzierung absichern und Fremdkapital-Eigenkapital-Verhältnisse von über 70:30 ermöglichen. Lake Charles LNG erreichte Ende 2025 die mechanische Fertigstellung und fügte 16,5 Millionen Tonnen pro Jahr (mtpa) an Nennkapazität hinzu. Ähnliche Meilensteine bei Plaquemines LNG verschärfen das globale Angebot-Nachfrage-Gleichgewicht und erhalten die Bauauftragsbestände bis zum Ende des Jahrzehnts aufrecht.

Zunehmende Tiefseeentdeckungen treiben FIDs an

Projekte in Wassertiefen von mehr als 1.500 Metern erhielten FIDs für 15 Milliarden Barrel gewinnbarer Reserven in den Jahren 2024–2025. Petrobras genehmigte die FPSOs Búzios 11 und Atapu 3, die jeweils für 180.000 Barrel pro Tag ausgelegt sind und standardisierte Rümpfe nutzen, die die Fertigungszeit um 18 Monate verkürzen. Shell brachte Sparta im US-Golf von Mexiko mit einer Gewinnschwelle von 35 USD pro Barrel voran, und BP genehmigte Kaskida unter Einsatz von Subsea-Druckverstärkung, um die Plateauproduktion um fünf Jahre zu verlängern. Das Kaminho-Projekt von TotalEnergies in Angola integriert Subsea-zu-Land-Strom und eliminiert Plattformgeneratoremissionen. Guyanas FPSOs Whiptail und Hammerhead werden die nationale Kapazität bis 2027 auf über 1,2 Millionen Barrel pro Tag steigern.

Erholung der Upstream-Ausgaben staatlicher Ölgesellschaften im Nahen Osten und in Asien

Das Budget von Saudi Aramco in Höhe von 50 Milliarden USD für 2024 priorisierte unkonventionelles Gas aus Jafurah und Offshore-Erweiterungen, die darauf abzielen, Flüssigkeiten in der inländischen Stromerzeugung zu ersetzen. Die Upstream-Ausgaben im Nahen Osten erreichten 2025 130 Milliarden USD, da die Vereinigten Arabischen Emirate und Katar ihre Offshore-Kapazitäten ausbauten. PetroChina überschritt 2024 einen Kapitalaufwand von 60 Milliarden USD mit dem Ziel, Tight-Gas- und Erkundungsaktivitäten im Südchinesischen Meer voranzutreiben, während CNOOC 13–14 Milliarden USD für Offshore-Kondensat- und Gasprojekte bereitstellte. Indiens ONGC reservierte 8,6 Milliarden USD für die Jahre 2024–2025 für Krishna-Godavari-Entwicklungen und verbesserte Förderung aus reifen Feldern.

Anstieg des Wartungs-CAPEX zur Dekarbonisierung von Brownfield-Anlagen

Die IEA schätzt, dass bis 2030 600 Milliarden USD für die Nachrüstung von Methanabscheidungs-, Elektrifizierungs- und Kohlenstoffabscheidungslösungen an bestehenden Anlagen ausgegeben werden. NETL-Studien zeigen, dass Nachverbrennungs-Aminsysteme zu 80–100 USD pro Tonne CO₂ integriert werden können, wenn Pipelines in der Nähe vorhanden sind. Siemens Energy berichtet von 15–20 % Emissionsreduzierungen nach dem Ersatz von Dieselgeneratoren durch Landstrom- oder Hybridsysteme. Subsea-Kompression in der Nordsee verlängert die Lebensdauer von Anlagen um bis zu 15 Jahre und verschiebt Stilllegungskosten unter strengeren Emissionsbenchmarks. Die Kapitalverlagerung reduziert die Reservenersatzquoten, verlängert aber die wirtschaftliche Lebensdauer reifer Becken unter sich entwickelnden Offenlegungsrahmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität beim Dated Brent schreckt langfristige Projekte ab | -0.8% | Global, mit akuten Auswirkungen auf Frontier-Tiefseegebiete in Westafrika und dem östlichen Mittelmeer | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Schuldenvereinbarungen begrenzen die Obergrenzen für fossile CAPEX | -0.6% | OECD-Märkte (Nordamerika, Europa) mit Ausstrahlungseffekten auf die internationale Projektfinanzierung | Langfristig (≥4 Jahre) |

| Politische Schwenks hin zu erneuerbaren Energien in der OECD | -0.5% | Nordamerika (selektiv), Europa (EU-Jurisdiktionen des Grünen Deals) mit Ausstrahlungseffekten auf die internationale Projektfinanzierung | Langfristig (≥4 Jahre) |

| Knappheitspreise für EPC-Arbeitskräfte der ersten Klasse erhöhen die Kosten | -0.6% | Global, mit akutem Druck in Nordamerika (Golfküste), Naher Osten (Katar, VAE), Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität beim Dated Brent schreckt langfristige Projekte ab

Brent wurde in den Jahren 2024–2025 zwischen 70 und 95 USD pro Barrel gehandelt, was unter den Gewinnschwellen vieler Frontier-Tiefseeaussichten liegt, was Betreiber dazu veranlasste, 8–10 Milliarden Barrel potenzieller Ressourcen aufzuschieben. Bohrkosten von über 150 Millionen USD pro Bohrung und Zeitrahmen von 6–8 Jahren schrecken FIDs ab, wenn die Terminkurven abflachen.[3]Internationale Energieagentur, "World Energy Outlook 2025," iea.org Unabhängige Explorations- und Produktionsunternehmen sahen ihre Kreditkosten um bis zu 200 Basispunkte steigen, was die Hurdle Rates auf 15–18 % IRR trieb.[4]Financial Times, "Energy Finance Coverage 2025," ft.com Das Kapital verlagert sich zu kurzfristigen Schieferöl- und Brownfield-Upgrades, was die globale Versorgung in den frühen 2030er Jahren einschränken könnte, wenn die Genehmigungen nicht wieder anziehen.

ESG-gebundene Schuldenvereinbarungen begrenzen die Obergrenzen für fossile CAPEX

Nordamerikanische und europäische Kreditgeber haben Emissionsintensitätstests in reservebasierte Kreditstrukturen eingebettet, was den Anteil der Erlöse begrenzt, der für Öl- und Gasausgaben in Frage kommt. Die OECD-Subventionen für die Erkundung fossiler Brennstoffe sanken zwischen 2023 und 2025 um 22 %, und die private Projektfinanzierung ging um 18 % zurück. Shell, BP und TotalEnergies kürzten den gemeinsamen Öl- und Gas-CAPEX im Jahr 2025 gegenüber 2023 um 12 %, um Netto-Null-Pfade zu erfüllen, und leiteten Mittel in Offshore-Wind und Speicher um. Nachhaltigkeitsgebundene Darlehen erhöhen nun die Zinsspannen um 25–50 Basispunkte, wenn Methanintensitätsziele verfehlt werden, was das Kapital weiter in kohlenstoffärmere LNG-Projekte lenkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream dominiert

Upstream erfasste 2025 einen Anteil von 73,24 %, und die CAPEX-Marktgröße im Öl- und Gasbereich für dieses Segment soll bis 2031 mit einer CAGR von 4,12 % wachsen. Tiefsee-FIDs mit insgesamt 15 Milliarden Barrel im Jahr 2024 in Brasilien, dem US-Golf von Mexiko, Angola und Guyana nutzen standardisierte FPSO- und Subsea-Systeme, die die Kosten pro Barrel senken. Staatliche Ölgesellschaften halten hohe Ausgabenniveaus aufrecht, wobei Saudi Aramco, PetroChina und CNOOC zusammen 2024 kombinierte Upstream-Budgets von über 130 Milliarden USD überschritten.

Digitale Zwillingsplattformen liefern 30–40 % Reduzierungen bei Kostenüberschreitungen, setzen Kapital für parallele Projekte frei und verkürzen Zeitpläne um bis zu 18 Monate. Midstream-Investitionen bleiben stabil, da wasserstofffähige Pipelines und Kohlenstoffabscheidungszentren Unterstützung des US-Energieministeriums sichern. Downstream-Komplexe in Asien und dem Nahen Osten integrieren Raffination und Petrochemie, um die Margen als Reaktion auf die sinkende OECD-Benzinnachfrage um 15–20 % zu verbessern.

Nach Standort: Offshore-Schwung nimmt zu

Onshore-Projekte beanspruchten 79,43 % der Ausgaben im Jahr 2025, doch der Offshore-CAPEX soll bis 2031 mit einer CAGR von 7,21 % wachsen, da die CAPEX-Marktgröße im Öl- und Gasbereich für Tiefseeprojekte schneller wächst als Onshore-Äquivalente. Shells Sparta und BPs Kaskida nutzen Subsea-Druckverstärkung und Anbindungen an bestehende Infrastruktur und senken die Entwicklungskosten um 25–30 %. Die kleine FLNG-Flotte von New Fortress Energy monetarisiert gestrandete Reserven unter 1 Billion Kubikfuß und unterstützt die Offshore-Gasmonetarisierung ohne neue Pipelines.

Die Onshore-Aktivitäten im Bereich unkonventioneller Ressourcen bleiben intensiv, mit 12.000 im Permian-Becken im Jahr 2024 gebohrten Bohrungen, um eine Produktion von 6 Millionen Barrel pro Tag aufrechtzuerhalten. Kanada investierte 12 Milliarden USD in Ölsandserweiterungen, während Chinas Sichuan-Tight-Gas-Programm jährlich 15 Milliarden USD beansprucht. Stilllegungsverbindlichkeiten – 24 Milliarden GBP in der britischen Nordsee und 14.000 stillgelegte Strukturen im Golf von Mexiko – schaffen einen parallelen Offshore-Ausgabenstrom, der sich auf die sichere Außerbetriebnahme konzentriert.

Nach Dienstleistung: Stilllegung führt das Wachstum an

Der Bau hielt 47,70 % der Ausgaben im Jahr 2025, aber die Stilllegung soll eine CAGR von 6,55 % verzeichnen, die höchste unter den Dienstleistungen im CAPEX-Markt für Öl und Gas. Plug-and-Abandonment-Kosten zwischen 1,5 und 2,5 Millionen USD pro Bohrung im Golf von Mexiko und zunehmende britische Nordsee-Mandate unterstützen die Nachfrage. Robotergestützte Stilllegungsanlagen reduzieren die Interventionszeit um 40 %, ziehen spezialisierte Auftragnehmer an und fragmentieren einen Bereich, der lange von integrierten Dienstleistern dominiert wurde.

Der Wartungs-CAPEX für Emissionsnachrüstungen beläuft sich bis 2030 auf insgesamt 600 Milliarden USD, was Dienstleistungsunternehmen zwingt, Elektrifizierungs-, Methanabscheidungs- und CO₂-Sequestrierungsangebote auszubauen. Gleichzeitig machen Verflüssigungsmegaprojekte in Katar, der US-Golfküste und Mosambik einzelne Baupakete von über 20 Milliarden USD aus, was einen robusten Auftragsbestand für Hoch-, Maschinen- und Modulmontagebauunternehmen erhält.

Geografische Analyse

Asien-Pazifik erfasste 29,36 % der Ausgaben im Jahr 2025, und die CAPEX-Marktgröße im Öl- und Gasbereich in der Region soll bis 2031 mit einer CAGR von 4,83 % wachsen. PetroChinas jährliches Budget von 60 Milliarden USD und das Offshore-Programm von CNOOC in Höhe von 13–14 Milliarden USD unterstützen die Wachstumsziele für Tight-Gas und Kondensat. Indiens ONGC investiert 8,6 Milliarden USD in Krishna-Godavari-Anlagen und plant bis 2030 10 mtpa neue Regasifizierungskapazität. Woodsides Scarborough- und Browse-LNG-Projekte fügen 13 mtpa Kapazität hinzu, während Papua-Neuguinea und Vietnam integrierte Gas-zu-Strom-Systeme entwickeln.

Nordamerika und Europa zusammen machten rund 35 % des CAPEX im Jahr 2025 aus, verzeichneten aber ein langsameres Wachstum, da institutionelles Kapital in Richtung erneuerbarer Energien schwenkt. Die Vereinigten Staaten behalten ihre Führungsposition durch 12.000 Permian-Bohrungen und 27,5 mtpa neue LNG-Kapazität bei Woodside, Louisiana und Lake Charles. Kanadas Ölsandserweiterungen in Höhe von 12 Milliarden USD priorisieren 30-jährige SAGD-Projekte. Europäische Großkonzerne kürzten den Öl- und Gas-CAPEX 2025 um 12 %, um Offshore-Wind und Batterien zu finanzieren, doch Equinor genehmigte Johan Castberg und zeigte damit selektive Zustimmung für hochrentable norwegische Barentsprojekte.

Der Nahe Osten und Afrika halten nahezu 25 % der globalen Ausgaben. Saudi Aramcos 50-Milliarden-USD-Programm steigert unkonventionelle und Offshore-Kapazitäten, während QatarEnergys Nordfeld-Erweiterung bis 2027 48 mtpa LNG hinzufügt. Angolas Kaminho und Brasiliens Búzios 11 demonstrieren den Tiefsee-Schwung, ergänzt durch Guyanas zusätzliche FPSOs, die die Kapazität auf über 1,2 Millionen Barrel pro Tag anheben.

Regulatorisches Umfeld

Die Regulierung, die sich auf die CAPEX im Öl- und Gassektor auswirkt, verknüpft zunehmend die Aufsicht über die Kohlenwasserstoffversorgung mit der Einhaltung von Emissionsvorgaben. In den Vereinigten Staaten erließ die Environmental Protection Agency (EPA) im April 2026 endgültige technische Änderungen, die die Anforderungen des Clean Air Act für den Öl- und Erdgassektor betreffen, einschließlich Bestimmungen zum vorübergehenden Abfackeln von Begleitgas und zu Überwachungsansätzen. Dies wirkt sich direkt auf die Wartungs- und Nachrüstungsausgaben für produzierende Anlagen aus.

Die CAPEX im Midstream- und LNG-Bereich wird weiterhin durch föderale Genehmigungs- und Compliance-Regime geprägt, einschließlich der von FERC geleiteten Genehmigung für staatenübergreifende Erdgasinfrastruktur sowie der NEPA-bezogenen Umweltprüfungsanforderungen. Im März 2026 erließ FERC eine endgültige Regelung (gültig ab 26. Mai 2026), die den Reliability Standard CIP-002-7 aktualisiert – eine Compliance-Änderung, die betroffene Einrichtungen betrifft und den Investitionsbedarf im Bereich Cybersicherheit für kritische Energieinfrastruktur unterstreicht. In Kanada unterzeichneten die Regierung Kanadas und die Regierung von Alberta im Mai 2026 ein Umsetzungsabkommen, um vorrangige Infrastrukturprojekte und die Pathways-Initiative zur Kohlenstoffabscheidung voranzutreiben, was einen zusätzlichen politischen Ankerpunkt für CCUS-bezogene Investitionen in die Öl- und Gaswertschöpfungskette bietet.

Wettbewerbslandschaft

Integrierte Großkonzerne und große staatliche Ölgesellschaften machen etwa 40 % des globalen Upstream-CAPEX aus, was eine moderate Konzentration in den Kernsegmenten belegt. Saudi Aramco, ExxonMobil, Shell, BP, TotalEnergies und Chevron nutzen ihre Bilanzkraft und technische Größe, um Fertigungskapazitäten zu sichern und günstige Ausrüstungsbedingungen auszuhandeln. Staatliche Ölgesellschaften im Nahen Osten und in Asien erhöhen ihre Upstream-Budgets zweistellig, um inländische Energiesicherheitsmandate zu erfüllen, und gleichen den westlichen Kapitalrückzug aus. Die Dienstleistungsriesen SLB, Halliburton und Baker Hughes schwenken auf digitale und emissionsreduzierende Lösungen um und setzen digitale Zwillingsplattformen ein, die Überschreitungen um bis zu 40 % reduzieren.

OECD-Großkonzerne kürzten die Öl- und Gasausgaben 2025 um 12 % und leiteten sie in erneuerbare Energien um, während Aramco, PetroChina und CNOOC ihre Upstream-Budgets um 18 % erhöhten und damit langfristige Anlagen mit 20-jährigen Amortisationszeiten befürworteten. Technologieübernahme – digitale Zwillinge, Subsea-Druckverstärkung und modulare FLNG – senkt die Kosten pro Barrel um 15–25 % und wird zu einem wichtigen Differenzierungsmerkmal. Die Stilllegung zieht neue Marktteilnehmer mit Robotik und autonomer Inspektion an und fragmentiert eine Nische, die historisch von integrierten Dienstleistern dominiert wurde.

Marktführer im Öl- und Gas-CAPEX-Bereich

Saudi Aramco

PetroChina (CNPC)

Exxon Mobil Corporation

Shell plc

Chevron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

LNG-Kapazitätserweiterungen und die Optimierung bestehender Anlagen bleiben der sichtbarste Freiraum für zusätzliche CAPEX, wobei sich die Projektstrukturierung zunehmend hin zu Modularisierung und finanzierbaren EPC-Leistungsumfängen verschiebt. Im Mai 2026 schlossen Tochtergesellschaften von Cheniere Energy Partners einen EPC-Vertrag mit Bechtel für Phase 1 des Sabine Pass Expansion Project (ein Train plus unterstützende Infrastruktur) mit mehr als 6 Mio. t/a ab, und Caturus verkündete eine positive endgültige Investitionsentscheidung für die 9,5-Mio.-t/a-LNG-Exportanlage Commonwealth LNG in Cameron Parish, Louisiana, unterstützt durch eine Projektfinanzierung in Höhe von 9,75 Milliarden USD. Zusammen stützen diese Schritte Baupakete für Midstream und Verflüssigung, Standortinfrastruktur sowie Bestellungen langer Vorlaufzeiten für Ausrüstung, die auf die Upstream-Gasförderung und den damit verbundenen Bedarf an Pipelines und Verdichtung zurückgreifen.

Ausgaben für Betriebseffizienz und Emissionsminderung erweitern zudem den adressierbaren CAPEX-Rahmen über Greenfield-Entwicklungen hinaus, insbesondere durch digitale Zwillinge, durch Datenanalytik ermöglichte Produktionsoptimierung und Methanmanagement-Nachrüstungen bei bestehenden Anlagen. Die IEA schätzte die weltweiten Energieinvestitionen im Jahr 2026 auf 3,4 Billionen USD, davon rund 1,2 Billionen USD für Öl, Erdgas und Kohle, was die anhaltende Kapitalverfügbarkeit entlang der Kohlenwasserstoff-Lieferketten untermauert. Da Upstream bereits die größte Ausgabenkategorie im Berichtsumfang darstellt (73,24 % Anteil im Jahr 2025) und Offshore innerhalb des Untersuchungszeitraums schneller wächst als Onshore, können Anbieter und Betreiber, die Subsea-Tiebacks, standardisierte schwimmende Produktionskonzepte sowie Elektrifizierungs- oder Carbon-Capture-Nachrüstungen kombinieren, sowohl an Neubau- als auch an Instandhaltungs-CAPEX-Strömen in Regionen mit Asien-Pazifik und dem Nahen Osten an der Spitze partizipieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Saudi Aramco vergab fünfjährige Rahmenverträge für Projektmanagement-Beratung und Ingenieurdienstleistungen an 11 globale Unternehmen, darunter Worley, Fluor, Wood und McDermott. Der Rahmenansatz stellt Engineering- und Projektmanagementressourcen für Upstream-, Downstream- und Petrochemie-Leistungsumfänge im Rahmen eines groß angelegten Multi-Projekt-Kapitalprogramms bereit.

- Mai 2026: PETRONAS unterzeichnete eine Vereinbarung zum Erwerb des von Saudi Aramco gehaltenen Anteils an der Pengerang Refining Company und der Pengerang Petrochemical Company (PRefChem). Die vollständige Eigentümerschaft konsolidiert die Kontrolle über Investitionsplanung und Revisionszyklen im Pengerang Integrated Complex und prägt die Priorisierung von Downstream- und Petrochemie-CAPEX in Südostasien.

- November 2024: EQT Corp. gab die Übernahme von Olympus Energy Holdings für 1,8 Milliarden USD bekannt, wodurch 500 MMscf/D an Produktionskapazität und 90.000 Netto-Acres in den Marcellus- und Utica-Schieferregionen Pennsylvanias hinzukommen. Der Deal erhöht die Skalierung in einem zentralen US-Gasbecken und unterstützt Folgeinvestitionen in Bohrungen, Sammelleitungen und Verarbeitung im Einklang mit der LNG-bezogenen Nachfrage.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt definiert als die weltweiten Kapitalausgaben von Öl- und Gasbetreibern und Investoren für Anlagen und Projekte, die zur Exploration, Förderung, Beförderung, Verarbeitung, Speicherung und Raffination von Kohlenwasserstoffen benötigt werden, gemessen wertmäßig in USD für ein bestimmtes Jahr.

Umfangsausschlüsse: Betriebskosten, nicht kapitalisierte laufende Arbeitskosten und rein finanzielle Transaktionen wie Fusionen und Übernahmen sind vom CAPEX-Gesamtwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Sektor

- Upstream

- Midstream

- Downstream

- Nach Standort

- Onshore

- Offshore

- Nach Anlagentyp

- Bau

- Wartung und Turnaround

- Stilllegung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Norwegen

- Vereinigtes Königreich

- Russland

- Niederlande

- Deutschland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Nigeria

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, die Definitionen der Kapitalausgaben abzugleichen und den ersten Entwurf der regionalen und aktivitätsbezogenen Aufteilungen zu erstellen, die später in Interviews überprüft werden. Wir stützten uns auf öffentliche Quellen wie die International Energy Agency, OPEC-Veröffentlichungen, die US Energy Information Administration sowie Zusammenfassungen zu Energieinvestitionen der Weltbank und des Internationalen Währungsfonds für makroökonomische Signale.

Um die Ausgaben mit der tatsächlichen Aktivität zu verknüpfen, prüften wir außerdem Upstream- und Infrastrukturindikatoren aus Quellen wie nationalen Energieministerien, Offshore-Regulierungsbehörden sowie Zoll- oder Handelsstatistiken für wichtige Ausrüstungskategorien, und wir werteten peer-reviewte Fachzeitschriften aus, die Kosteninflation bei Bohrungen und Projektabwicklung verfolgen. Jahresberichte, 10-K-ähnliche Einreichungen, Investorenpräsentationen und angesehene Fachpresse wurden verwendet, um angekündigte Projektpipelines mit der wahrscheinlichen Zeitplanung abzustimmen. Wo hilfreich, wurden kostenpflichtige Abonnements zu Unternehmensfinanzen und Intelligence, Energienachrichten sowie globalen Verträgen und Ausschreibungen genutzt, um Budgets und Vergabezeitpunkte gegenzuprüfen. Dies sind lediglich illustrative Beispiele, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um zu prüfen, welcher Anteil der angekündigten Ausgaben tatsächlich umgesetzt wird, und um zu verstehen, wie Kosteninflation und Zeitplanverzögerungen das jährliche Ausgabenprofil verändern. Wir sprachen mit einer Mischung aus Planern auf Betreiberseite, EPC- und Dienstleistungsmanagern sowie Finanz- und Beschaffungsverantwortlichen in den wichtigsten Produktions- und Verbraucherregionen, damit die Annahmen mit der praktischen Budgetierung und -verfolgung verglichen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 15 % | APAC: 45 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 27 % | EMEA: 33 % |

| Kleinere Akteure: 16 % | Manager: 58 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Wiederaufbau der jährlichen Öl- und Gasinvestitionen aus bekannten Nachfragepools, wobei die globalen und regionalen Ausgaben aus Upstream-Entwicklungsplänen, Midstream- und LNG-Ausbauten sowie Downstream-Projekt- und Wartungszyklen rekonstruiert werden. Das Modell wird anschließend mithilfe selektiver Bottom-Up-Näherungen überprüft, etwa durch das Zusammenführen von Stichprobenbudgets von Betreibern, die Anwendung durchschnittlicher Ausgaben pro Bohranlage und Bohraktivität sowie vergabebasierte Kanalprüfungen für große EPC-Pakete.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Erwartungen zu Öl- und Gaspreisen, Upstream-Aktivitätsniveaus (Anzahl der Bohranlagen, gebohrte und fertiggestellte Bohrungen), Zeitpläne für Offshore-Projektgenehmigungen und Stilllegungen, Kapazitätserweiterungen bei Raffination und Petrochemie sowie Kostenindizes für Stahl, Ausrüstung und Dienstleistungen, die die realisierte CAPEX in einem bestimmten Jahr beeinflussen. Da sich der Projektzeitplan verschieben kann, werden Lücken in den Bottom-Up-Prüfungen durch die Verwendung von Bandbreiten aus Interviews für Ausführungsraten behandelt, die dann auf die verifizierte Projektpipeline angewendet werden, anstatt eine vollständige Budgetrealisierung anzunehmen.

Für die Prognose wird eine Szenarioanalyse verwendet, damit sich der Ausgabenausblick an Preisbändern, politisch bedingten Angebotsbeschränkungen und Finanzierungsstimmung anpassen kann. Diese Szenarien werden anhand der Angaben von Betreibern und Auftragnehmern zur Budgetdisziplin, zu Zykluszeitbeschränkungen und dazu, wo die Kosteninflation im Prognosezeitraum voraussichtlich nachlässt oder hartnäckig bleibt, verankert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch einige Prüfungen, die in jedem Zyklus wiederholt werden können. Die Modellergebnisse werden mit unabhängigen Signalen wie veröffentlichten Upstream-Investitionssummen, Listen wichtiger Projektgenehmigungen und regionalen Ausgabenaufteilungen aus öffentlichen Einreichungen verglichen, und Abweichungen werden vor der Freigabe untersucht.

Wenn größere Abweichungen auftreten, überprüfen wir erneut die Annahmen hinter den Ausführungsraten, dem Zeitpunkt der Währungsumrechnung und der Kosteneskalation und nehmen bei wesentlichen Änderungen erneut Kontakt zu ausgewählten Interviewpartnern auf. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse Kapitalpläne sichtbar verändern, etwa scharfe Preisbewegungen oder eine Welle von Projektverzögerungen. Vor der Auslieferung wird ein abschließender Prüfdurchlauf abgeschlossen, damit die Zahlen die neuesten verfügbaren Informationen widerspiegeln.

Mordor Intelligences globale Marktgröße für Öl- und Gas-CAPEX im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zu Öl- und Gas-CAPEX stimmen nicht immer überein, da CAPEX in verschiedenen Quellen unterschiedlich verwendet wird und der Zeitpunkt der Ausgaben unterschiedlich behandelt wird. Manche Schätzungen konzentrieren sich auf Betreiberbudgets, während andere sich auf Projektvergaben oder makroökonomische Investitionssummen stützen, was den Jahreswert nach oben oder unten ziehen kann.

Ausgaben für Fusionen und Übernahmen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen Markt, was einer der häufigen Gründe ist, warum einige veröffentlichte Zahlen in Jahren mit starker Unternehmensdealaktivität höher ausfallen. Weitere Unterschiede ergeben sich daraus, wie schnell die Kosteninflation im Modell aktualisiert wird, ob Stilllegungen und Revisionen als Kapitalposten gezählt werden und ob die Schätzung eine vollständige Budgetausführung annimmt oder einen auf Projektlieferungserfahrung basierenden Ausführungsfaktor anwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 680,85 Mrd. USD (2026) | |

| Fachzeitschrift B | 636,00 Mrd. USD (2026) | Diese Zahl wird als makroökonomische Ausblickszahl präsentiert und kann eine engere Sicht auf die tatsächlich ausgeführten Ausgaben des Jahres widerspiegeln, mit weniger expliziter Abstimmung mit Projektpipelines, Stilllegungen und Downstream-Kapitalzyklen. |

| Branchenverlag A | 652,04 Mrd. USD (2025) | Jahr und Prognosezeitraum unterscheiden sich, und der veröffentlichte Gesamtwert kann sich je nachdem verändern, ob wartungsbezogenes Kapital, Ausgaben für die Stilllegung von Offshore-Anlagen und Kosteneskalation regionsübergreifend konsistent behandelt werden. |

Insgesamt lässt sich die Spannbreite der Werte hauptsächlich durch Umfangsgrenzen und Zeitpunktunterschiede erklären, nicht durch Uneinigkeit darüber, dass Ausgaben tatsächlich getätigt werden. Indem die Schätzung an sichtbare Aktivitätssignale gekoppelt und anschließend Ausführungs- und Kostenannahmen mithilfe von Interview-Feedback überprüft werden, bleibt die endgültige Zahl auf Eingaben rückführbar, die in jedem Zyklus überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der CAPEX-Markt für Öl und Gas im Jahr 2026?

Die Größe des CAPEX-Marktes für Öl und Gas beträgt im Jahr 2026 680,85 Milliarden USD und soll bis 2031 bei einer CAGR von 4,06 % einen Wert von 830,62 Milliarden USD erreichen.

Welches Segment hat den höchsten Ausgabenanteil?

Upstream-Aktivitäten machen 73,24 % der Ausgaben im Jahr 2025 aus und sollen bis 2031 mit 4,12 % wachsen.

Wo wächst der CAPEX geografisch am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 4,83 % bis 2031 an, angetrieben durch erhöhte Budgets staatlicher Ölgesellschaften und den Ausbau der LNG-Infrastruktur.

Warum zieht die Stilllegung Aufmerksamkeit auf sich?

Regulatorische Mandate im Golf von Mexiko und in der britischen Nordsee sowie 14.000 stillgelegte Strukturen treiben die Stilllegung auf eine CAGR von 6,55 % bis 2031.

Wie wirken sich digitale Zwillinge auf die Projektökonomie aus?

Betreiber berichten von 30–40 % weniger Kostenüberschreitungen und der Möglichkeit, freigesetztes Kapital umzuschichten, was die Zeitpläne um bis zu 18 Monate verkürzt.

Seite zuletzt aktualisiert am: