Marktgröße und Marktanteile des Hafermilchmarkts im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

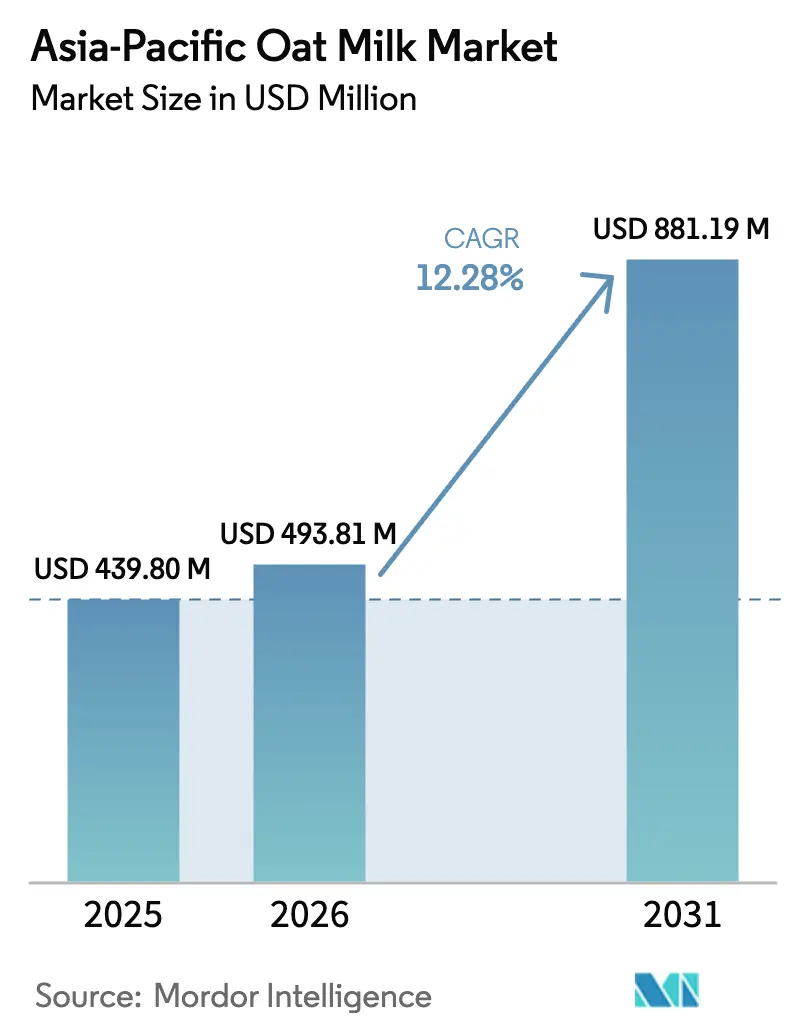

| Marktgröße im Basisjahr (2025) | 439.80 Millionen US-Dollar |

| Marktgröße (2026) | 493.81 Millionen US-Dollar |

| Marktgröße (2031) | 881.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.28% CAGR |

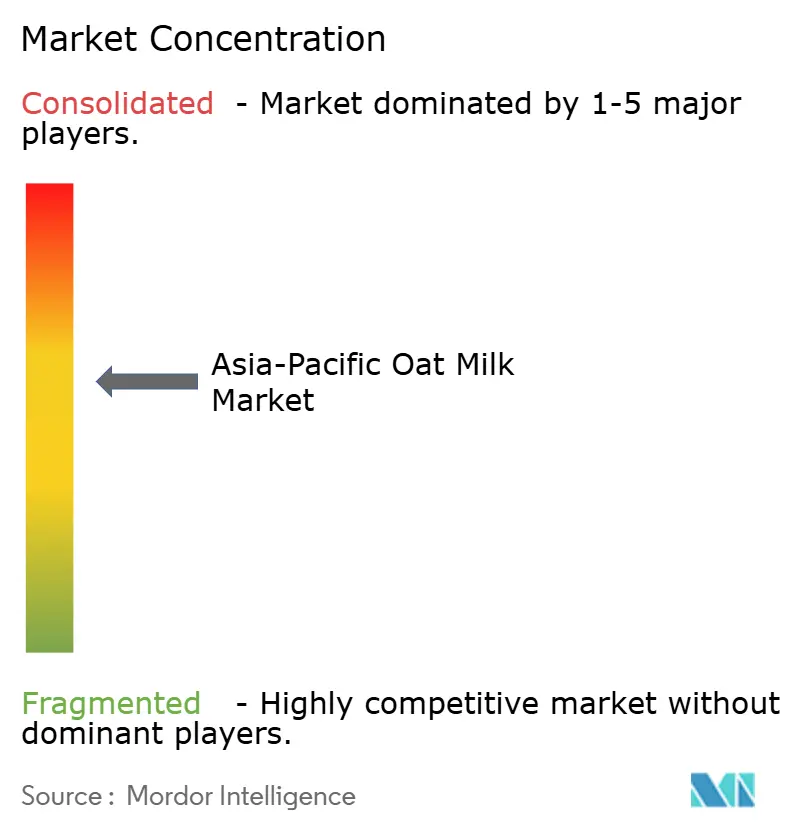

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hafermilchmarkts im asiatisch pazifischen Raum durch Mordor Intelligence

Es wird erwartet, dass der Hafermilchmarkt im asiatisch pazifischen Raum von 439,80 Millionen USD im Jahr 2025 auf 493,81 Millionen USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 12,28 % über den Zeitraum 2026–2031 einen Wert von 881,19 Millionen USD erreichen wird. Dieses Wachstum verdeutlicht einen Wandel der Verbraucherpräferenzen in der Region, der durch Faktoren wie Laktoseintoleranz, Umweltbedenken und die steigende Nachfrage nach pflanzenbasierter Ernährung angetrieben wird. Die zunehmende Verbreitung von Laktoseintoleranz hat Verbraucher dazu veranlasst, Milchalternativen zu suchen, während das wachsende Bewusstsein für die Umweltauswirkungen der Milchwirtschaft die Nachfrage nach pflanzenbasierten Optionen wie Hafermilch weiter angekurbelt hat. Darüber hinaus haben die ernährungsphysiologischen Vorteile von Hafermilch, einschließlich ihres Ballaststoffgehalts und ihrer Eignung für vegane Ernährungsweisen, zu ihrer Beliebtheit beigetragen. Allerdings bestehen weiterhin Herausforderungen in Bezug auf Erschwinglichkeit und Geschmackswahrnehmung, da Hafermilch häufig zu einem höheren Preis als herkömmliche Kuhmilch angeboten wird und einige Verbraucher aufgrund von Geschmacksunterschieden zögerlich bleiben.

Wichtigste Erkenntnisse des Berichts

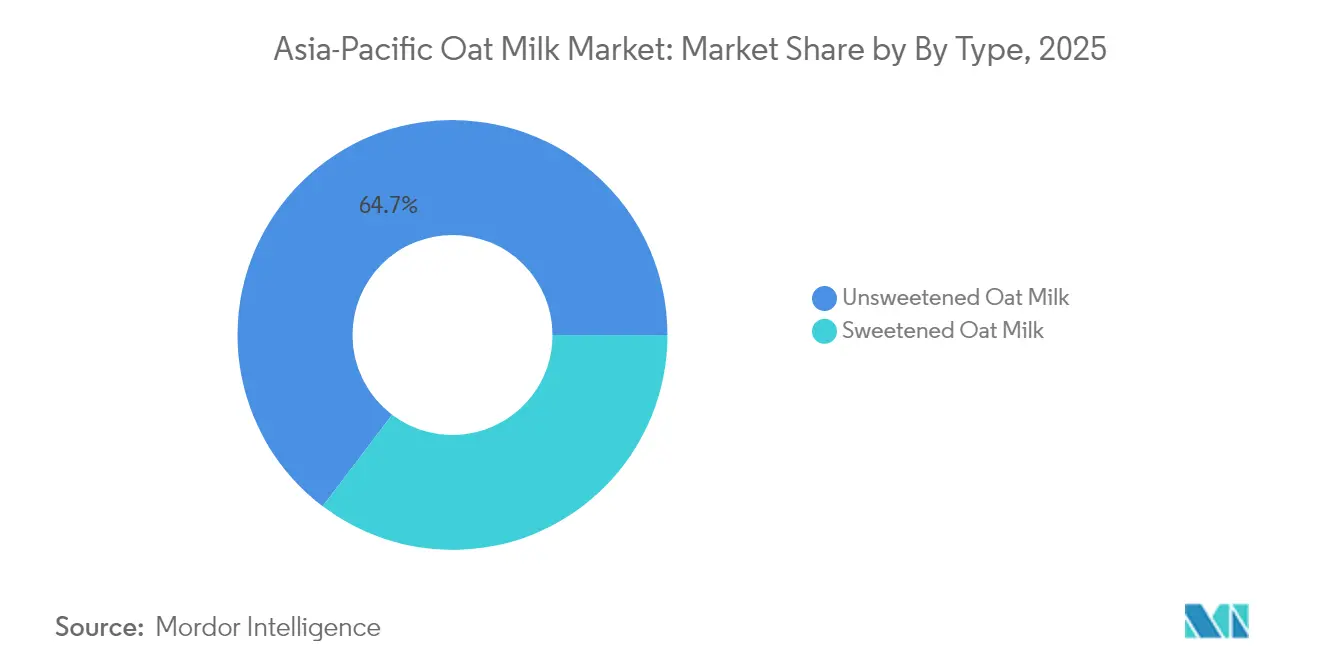

- Ungesüßte Hafermilch hatte 2025 einen Marktanteil von 64,68 %, während gesüßte Varianten bis 2031 das schnellste Segmentwachstum mit einer CAGR von 13,21 % verzeichnen werden.

- Hafermilch ohne Geschmack machte 71,34 % des Umsatzes im Jahr 2025 aus, doch Hafermilch mit Geschmack wird bis 2031 voraussichtlich mit einer CAGR von 13,42 % zulegen.

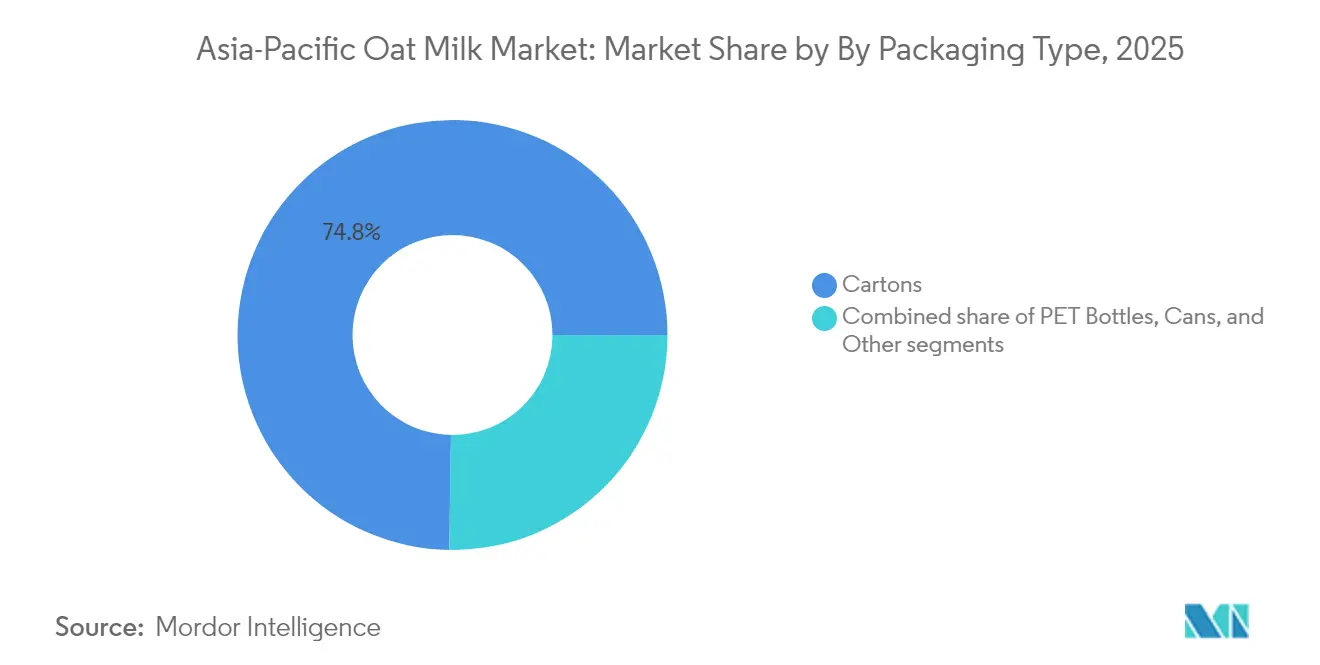

- Kartonverpackungen sicherten sich 2025 einen Marktanteil von 74,76 %; Dosen stellen das am schnellsten wachsende Format mit einer prognostizierten CAGR von 12,62 % dar, angetrieben durch die Nachfrage nach Einzelportionen in Südkorea und Japan.

- Außer-Haus-Kanäle trugen 2025 zu 90,84 % des Umsatzes bei; Im-Handel-Standorte werden voraussichtlich mit einer CAGR von 13,58 % zulegen, da Barista-geeignete Formulierungen zunehmend in Café-Menüs vordringen.

- China erwirtschaftete 38,28 % des Umsatzes im Jahr 2025, während Indonesien mit einer CAGR von 13,89 % bis 2031 das schnellste nationale Wachstum verzeichnen wird, was die wachsende Bedeutung Südostasiens im Hafermilchmarkt des asiatisch pazifischen Raums signalisiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke des Hafermilchmarkts im asiatisch pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Laktoseintoleranzraten | +2.3% | China, Japan, Südkorea, Südostasien | Langfristig (≥ 4 Jahre) |

| Wechsel zu pflanzenbasierter und veganer Ernährung | +2.1% | Städtische Zentren in China, Japan, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Produktinnovationen, wie neue Geschmacksrichtungen, angereicherte Optionen und andere | +1.8% | Mit früher Einführung in Japan, Australien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gastronomiekanäle und Attraktivität in Cafés | +1.6% | China, Indonesien, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Umweltnachhaltigkeit zieht Käufer an | +1.4% | Australien, Japan, Singapur, städtisches China | Langfristig (≥ 4 Jahre) |

| Investitionen in lokale Produktion und nachhaltige Beschaffung | +1.2% | Australien, Neuseeland, China, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Laktoseintoleranzraten

Ein erheblicher Teil der asiatischen Bevölkerung leidet an Laktosemalabsorption, was eine konsistente Nachfrage nach Milchalternativen begründet, die herkömmliche Milch nicht erfüllen kann. Dieser physiologische Faktor erklärt, warum die Einführung von Hafermilch in der Region die in westlichen Märkten beobachtete Phase des „Ausprobierens und der Neugier” überspringt und stattdessen einem kritischen Ernährungsbedarf gerecht wird. Die indonesische Regierung rechnet damit, dass die Milchnachfrage von 4,2 Millionen Tonnen im Jahr 2024 auf 5,3 Millionen Tonnen im Jahr 2025 steigen wird, angetrieben durch ein Programm für kostenlose Mahlzeiten mit hohem Nährwert [1]Quelle: US-Landwirtschaftsministerium, „Indonesien: Milch und Milchprodukte Jahresbericht”, fas.usda.gov. Die Verbreitung von Laktoseintoleranz treibt jedoch gleichzeitig die Nachfrage nach pflanzenbasierten Substituten an. Der Erfolg von Oatly in Großchina wurde teilweise darauf zurückgeführt, dass Hafermilch als verdauungsfreundliche Option und nicht ausschließlich als Lifestyleprodukt positioniert wurde, was Verbraucher anspricht, die beim Konsum von Milchprodukten Beschwerden erleben.

Wechsel zu pflanzenbasierter und veganer Ernährung

Während das Bewusstsein für pflanzenbasierte Lebensmittel im asiatisch pazifischen Raum weit verbreitet ist, bleibt der regelmäßige Konsum begrenzt, was eine erhebliche Lücke zwischen Bewusstsein und Einführung aufzeigt. Laut Daten, die ProVeg International im Juni 2024 veröffentlicht hat, gaben 98 % der chinesischen Verbraucher an, mehr pflanzenbasierte Lebensmittel zu konsumieren, nachdem sie über die gesundheitlichen Vorteile einer pflanzenbasierten Ernährung informiert wurden[2]Quelle: ProVeg International, „Die meisten Menschen in China werden mehr pflanzenbasierte Lebensmittel essen, wenn sie von den Vorteilen erfahren, zeigt eine Umfrage”, proveg.org. Erschwinglichkeit und Geschmacksparität sind entscheidend, um diese Lücke zu schließen, da die Preissensibilität ein wesentliches Hindernis darstellt. Dies zeigt, dass lokale Produktion und das Erreichen von Skaleneffekten entscheidend sein werden, um zu bestimmen, ob Marken den Massenmarkt erschließen oder auf Premiumsegmente beschränkt bleiben können. Der Aufstieg von Flexitarianismus, bei dem Verbraucher tierische Produkte reduzieren, aber nicht vollständig eliminieren, schafft einen größeren adressierbaren Markt als strenger Veganismus, und das neutrale Geschmacksprofil von Hafermilch positioniert sie als vielseitige Zutat in süßen und herzhaften Anwendungen.

Produktinnovationen, wie neue Geschmacksrichtungen, angereicherte Optionen und andere

Die indische Molkerei- und Lebensmittelmarke Country Delight hat eine pflanzenbasierte Milchalternative unter dem Namen Hafergetränk auf den Markt gebracht. Das Produkt wird aus australischen Hafer hergestellt und ist frei von Konservierungsstoffen, chemischen Zusätzen und zugesetzten Zuckern. Es ist auch frei von Soja und Nüssen und wird in einer allergenkontrollierten Anlage produziert, um das Risiko einer Kreuzkontamination zu minimieren. Diese Milchalternative ist darauf ausgerichtet, die steigende Nachfrage nach laktosefreien Produkten bei laktoseintoleranten Personen und gesundheitsbewussten Verbrauchern zu decken. Nestlé Malaysia hat seine Marke Nestlé Goodness mit pflanzlichen Proteingetränken eingeführt, die entwickelt wurden, um veränderten Ernährungspräferenzen mit Halal-zertifizierten, laktosefreien und veganfreundlichen Optionen gerecht zu werden. Das Getränk zeichnet sich durch eine natürliche cremige Textur und Süße aus, die aus hydrolysiertem Hafer gewonnen wird, und ist mit Mikronährstoffen wie Kalzium und den Vitaminen B2, D und B3 angereichert. Es dient als nahrhafte und schmackhafte Alternative zu Kuhmilch. Nestlé Goodness ist in zwei Varianten erhältlich: Laktosefrei Hafer und Laktosefrei Mandel & Hafer. Geschmacksinnovationen, die auf regionale Präferenzen zugeschnitten sind, wie Matcha, Hōjicha, Ube, Pandan, Yuzu und Calamansi, haben sich von Nischen-Café-Angeboten zu Mainstream-Produktlinien entwickelt. Marken haben erkannt, dass Lokalisierung die Bereitschaft zum Ausprobieren bei Verbrauchern fördert, die gegenüber „westlichen” pflanzenbasierten Produkten möglicherweise zögerlich sind.

Ausbau der Gastronomiekanäle und Steigerung der Attraktivität in Cafés

Im September 2024 kündigte Luckin Coffee die Einführung seiner Hafermilch-Serie in Singapur an, darunter den Hafermilch-Latte und den Oat Shakerato, beide hergestellt mit OATLY Barista Edition Hafermilch. Diese Serie richtet sich an Verbraucher, die pflanzenbasierte oder laktosefreie Optionen suchen und ein geschmackvolles Kaffeeerlebnis ohne Qualitätseinbußen wünschen. Shanghai belegt weltweit den ersten Platz bei der Anzahl von Cafés mit 9.553 Kaffeehäusern zum Ende des Jahres 2023, laut dem Informationsbüro des Staatsrats der Volksrepublik China [3]Quelle: Informationsbüro des Staatsrats der Volksrepublik China, „Chinas Kaffeeboom – die nächste große Chance für globale Marken”, scio.gov.cn. Die steigende Anzahl von Cafés, verbunden mit der zunehmenden Beliebtheit des Veganismus, treibt die Nachfrage nach pflanzenbasierten Milchsorten wie Hafermilch in Gastronomieeinrichtungen an. Der Im-Handel-Kanal zeigt nicht nur Volumenwachstum, sondern bietet auch eine Premiumisierungsmöglichkeit, da Cafés für Hafermilch-Lattes häufig höhere Preise verlangen als für milchbasierte Optionen. Dies gibt Betreibern einen Margenvorteil, um pflanzenbasierte Alternativen zu fördern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Intensiver Wettbewerb durch etablierte Alternativen wie Soja- und Mandelmilch | -1.5% | China, Japan, Australien, Südostasien | Mittelfristig (2–4 Jahre) |

| Lieferkettenprobleme bei der Beschaffung und Verarbeitung von Hafer | -1.2% | Indonesien, Malaysia, Thailand, Indien | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung eines minderwertigen Geschmacks oder einer minderwertigen Textur im Vergleich zu Milch oder anderen Pflanzenmilchsorten | -0.9% | China, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden und Produktionskomplexitäten | -0.8% | Indonesien, Malaysia, Thailand, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch etablierte Alternativen

Sojamilch hat seit Jahrzehnten eine dominante Stellung auf dem Markt für pflanzenbasierte Getränke im asiatisch pazifischen Raum inne. Unternehmen wie Vitasoy International und Yili Industrial Group nutzen umfangreiche Vertriebsnetzwerke und eine starke Markenbekanntheit, was für Hafermilch-Neueinsteiger eine Herausforderung darstellt. Diese Neueinsteiger müssen sich auf Differenzierung statt auf direkte Substitution konzentrieren, um Marktanteile zu gewinnen. Mandelmilch, obwohl weniger etabliert als Sojamilch, zieht Verbraucher an, die kalorienärmere Optionen suchen, und hat von früheren Marketingbemühungen profitiert. Testkäufe führen jedoch nicht immer zu Wiederholungskäufen, und Hafermilch steht im Wettbewerb nicht nur mit Milch, sondern auch mit Soja-, Mandel-, Kokos- und Reismilch. Darüber hinaus bleibt die Preisparität eine Herausforderung, da Hafermilch in Märkten wie China und Indonesien weiterhin zu einem deutlich höheren Preis als Sojamilch verkauft wird, was ihre Einführung hauptsächlich auf wohlhabende städtische Haushalte beschränkt.

Lieferkettenprobleme bei der Beschaffung und Verarbeitung von Hafer

Der asiatisch-pazifische Raum produziert im Vergleich zu Weizen und Reis relativ geringe Hafermengen, was die Einfuhr von Hafer aus Ländern wie Australien, Kanada oder Europa erforderlich macht. Diese Abhängigkeit von Importen setzt Marken Herausforderungen wie Frachtkosten-Volatilität, Währungsschwankungen und tarifbezogene Risiken aus, die erhebliche Hemmnisse für den Markt darstellen. Darüber hinaus erfordert die Verarbeitung von Hafer zu haltbaren Getränken spezielle Geräte für die enzymatische Hydrolyse und Homogenisierung. Diese Prozesse erfordern erhebliche Kapitalinvestitionen, die kleinere regionale Akteure oft nicht finanzieren können. Dies schafft eine finanzielle Barriere, die den Markteintritt und das Wachstum kleinerer Unternehmen einschränkt und multinationale Konzerne und gut finanzierte Start-ups begünstigt. Infolgedessen behindern die hohe Importabhängigkeit und die kapitalintensive Natur der Verarbeitungsgeräte gemeinsam das Wachstumspotenzial des Marktes in der Region.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Ungesüßte Hafermilch dominiert bei gesundheitsbewussten Bevölkerungsgruppen

Ungesüßte Hafermilch hielt 2025 einen Marktanteil von 64,68 %, angetrieben von gesundheitsbewussten Verbrauchern, die zugesetzte Zucker vermeiden, und von Gastronomieunternehmen, die neutrale Grundlagen für aromatisierte Lattes und Smoothies bevorzugen. Gesüßte Varianten, die voraussichtlich bis 2031 mit einer CAGR von 13,21 % wachsen werden, sprechen Verbraucher an, die von Kuhmilch wechseln und ein vertrautes Süßeprofil erwarten, sowie Einzelhandelskäufer, die fertige Trinkprodukte bevorzugen. Nestlés Goodness-Marke, die im Mai 2024 in Singapur eingeführt wurde, bietet natürlich gesüßte SKUs an, mit denen das Unternehmen die Preiselastizität und Geschmackspräferenzen vor einer breiteren Einführung in Südostasien testen kann.

Das schnelle Wachstum gesüßter Hafermilch zeigt, dass die Erreichung von Geschmacksparität mit Kuhmilch für die Massenmarkteinführung unerlässlich ist, während sich Premiumsegmente weiterhin auf ungesüßte Formulierungen konzentrieren. Regulatorische Rahmenbedingungen in Japan und Südkorea, die eine klare Kennzeichnung von zugesetzten Zuckern vorschreiben, können das Wachstum gesüßter Varianten in diesen Märkten hemmen. In Japan und Südkorea sind Verbraucher aufgrund dieser Vorschriften zunehmend sensibel für den Zuckergehalt, was zu einer Präferenz für ungesüßte Optionen führen könnte. Im Gegensatz dazu bieten Indonesiens weniger strenge Kennzeichnungsvorschriften mehr Flexibilität für gesüßte SKUs, sodass Hersteller den Verbraucherpräferenzen für süßere Produkte ohne die gleichen regulatorischen Einschränkungen gerecht werden können.

Nach Geschmack: Lokalisierte Varianten beschleunigen die Erstanwendung

Hafermilch ohne Geschmack erfasste 2025 71,34 % des Marktes und spiegelt ihre Vielseitigkeit als Kochzutat und Kaffeezusatz wider, doch Varianten mit Geschmack werden bis 2031 voraussichtlich mit einer CAGR von 13,42 % wachsen, da Marken jüngere Verbraucher ansprechen, die Neuartigkeit und ästhetisch ansprechende Präsentation in sozialen Medien priorisieren. Die Einführung von Matcha-, Hōjicha-, Ube-, Pandan-, Yuzu- und Calamansi-Geschmacksrichtungen in ausgewählten asiatischen Märkten im Jahr 2024 veranschaulicht, wie Lokalisierung die Wahrnehmung überwinden kann, dass Hafermilch ein westliches Importprodukt ist, das für regionale Gaumen ungeeignet ist. Oatlys Tea Master-Linie, die für asiatische Teehäuser entwickelt wurde, erfüllt einen kanalspezifischen Bedarf, den SKUs ohne Geschmack nicht erfüllen können, und ermöglicht es dem Unternehmen, in Bubble-Tea- und traditionelle Teecafés einzudringen, die einen erheblichen Anteil des Getränkekonsums in China, Taiwan und Thailand ausmachen.

Das schnelle Wachstum von Hafermilch mit Geschmack deutet auch auf Premiumisierung hin, da diese Produkte in der Regel höhere Einzelhandelspreise im Vergleich zu Produkten ohne Geschmack aufweisen. Dieser Trend wird durch Verbraucherpräferenzen für vielfältige Geschmacksprofile und die Wahrnehmung eines Mehrwerts bei Varianten mit Geschmack angetrieben. Die höheren Preispunkte von Hafermilch mit Geschmack tragen zu verbesserten Pro-Liter-Margen für Marken und Einzelhändler bei, was es zu einem lukrativen Segment innerhalb des Pflanzenmilchmarkts macht.

Nach Verpackungsart: Dosen gewinnen in Convenience-Kanälen an Bedeutung

Im Jahr 2025 machten Kartons 74,76 % des Verpackungsmarktanteils aus, unterstützt durch die etablierten Lieferbeziehungen von Tetra Pak mit Einzelhändlern und die haltbaren Eigenschaften des Formats. Diese Eigenschaften helfen, Kühlkettenkosten zu reduzieren und eine Präsentation bei Raumtemperatur in Supermärkten zu ermöglichen, was sie zu einer bevorzugten Wahl für Produkte mit langer Haltbarkeit macht. Die Möglichkeit, Produkte ohne Kühlung zu lagern, senkt die Logistikkosten erheblich und erhöht den Komfort für Einzelhändler. Dosen, die voraussichtlich bis 2031 mit einer CAGR von 12,62 % wachsen werden, erfreuen sich in Convenience-Stores in Südkorea und Japan zunehmender Beliebtheit. Dieses Wachstum wird durch die Nachfrage nach Einzelportions-Getränkeformaten für unterwegs angetrieben, die dem schnellen Lebensstil der Verbraucher in diesen Regionen gerecht werden. Darüber hinaus entspricht die Recycelbarkeit von Aluminium dem wachsenden Umweltbewusstsein der Verbraucher und steigert die Einführung von Dosen in diesen Märkten weiter.

PET-Flaschen, die 2025 einen kleineren Anteil hatten, stehen vor Nachhaltigkeitsproblemen, da Regierungen in der gesamten Region Plastiksteuern und erweiterte Herstellerverantwortungssysteme erwägen. Andere Verpackungsformate, einschließlich Glasflaschen und Beutel, bleiben eine Nische, bieten aber Differenzierungsmöglichkeiten für Premiummarken, die Geschenkemärkte und Facheinzelhändler ansprechen. Tetra Paks FSC-zertifizierte Kartons, die auf der Verpackung von Oatly und Danone prominent vertreten sind, bieten ein Nachhaltigkeitsmerkmal, das bei Firmenkäufern und umweltbewussten Verbrauchern Anklang findet.

Nach Vertriebskanal: Im-Handel-Wachstum übertrifft den Einzelhandel

Außer-Haus-Kanäle, einschließlich Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandel, machten 2025 90,84 % des Umsatzes aus. Im-Handel-Standorte werden jedoch voraussichtlich bis 2031 mit einer CAGR von 13,58 % wachsen, unterstützt durch Partnerschaften mit Kaffeeketten, Hotels und Restaurants, die sich auf Barista-geeignete Formulierungen konzentrieren. Oatlys Geschäft in Großchina wird stark durch die Gastronomie angetrieben, ein Kanalmix, der die Café-First-Strategie des Unternehmens und die Realität widerspiegelt, dass Im-Handel-Standorte Premiumpreise verlangen können, während sie Verbraucher in Geschmack und Textur schulen, bevor diese sich zu Einzelhandelskäufen verpflichten. Supermärkte und Verbrauchermärkte innerhalb des Außer-Haus-Segments profitieren von hohem Kundenaufkommen und Werbeaktionsmöglichkeiten, üben jedoch auch Regalgebühren und Margendrücke aus, die die Rentabilität für kleinere Marken schmälern.

Convenience-Stores bieten hohe Kundendichte und Impulskaufmöglichkeiten, erfordern jedoch Einzelportionsverpackungen und schnellen Lagerumschlag. Fachgeschäfte wie Bio- und Naturkostläden fungieren als Testplattformen für Premium-SKUs und limitierte Geschmacksrichtungen. Der Online-Einzelhandel, der während der COVID-19-Pandemie erheblich gewachsen ist, bleibt ein wesentlicher Kanal für Direktvertriebsmarken und für den Zugang zu Verbrauchern in Städten der zweiten und dritten Kategorie mit begrenzter physischer Einzelhandelspräsenz.

Geografische Analyse

China hielt 2025 38,28 % des regionalen Umsatzes und wurde durch den frühen Markteintritt von Oatly im Jahr 2018 und seine Café-First-Strategie verankert, die Hafermilch als Premiumzutat in Spezialitätenkaffeehäusern positionierte, bevor sie auf den Einzelhandel ausgeweitet wurde. Kooperationen mit großen Kaffeeketten haben Millionen von Verbrauchern mit dem Geschmack und der Textur von Hafermilch vertraut gemacht und die Einführung im Einzelhandel gefördert. Strategische Anpassungen, wie die Konsolidierung der Produktion und der Fokus auf Gastronomie statt Einzelhandel, unterstreichen die Herausforderungen beim Wettbewerb mit Sojamilch in Supermärkten. Etablierte Milchwirtschaftsunternehmen haben ihre Vertriebsnetzwerke genutzt, um pflanzenbasierte Produkte zu verkaufen, was zeigt, wie Marktakteure von Wachstumschancen in dieser Kategorie profitieren können.

Indonesien, das bis 2031 voraussichtlich mit einer CAGR von 13,89 % wächst, profitiert von steigender Milchnachfrage. Die obligatorische Halal-Zertifizierungspflicht des Landes, die am 17. Oktober 2026 in Kraft tritt, wird alle Produzenten von pflanzenbasierten Getränken dazu zwingen, die BPJPH-Genehmigung einzuholen, eine regulatorische Schwelle, die etablierte Akteure mit bestehender Compliance-Infrastruktur gegenüber Neueinsteigern begünstigt. Der Lebensmitteleinzelhandelsmarkt in Indonesien umfasst ein umfangreiches Netzwerk von Convenience-Stores, das ein konsistentes Bestandsmanagement und Einzelportionsproduktformate erfordert. Dies schafft Vertriebsmöglichkeiten für Marken, die in der Lage sind, die logistischen Herausforderungen der archipelagischen Geografie effektiv zu bewältigen.

Australien und Neuseeland bilden zusammen einen reifen Markt mit Fokus auf Innovation, der sich durch etabliertes Verbraucherbewusstsein und eine breite Produktpalette auszeichnet. Japans Hafermilchmarkt, obwohl kleiner, profitiert von günstigen demografischen Trends, einschließlich einer alternden Bevölkerung, die gesündere Ernährungsoptionen sucht, und einem wachsenden Interesse an pflanzenbasierten Alternativen. Indien, Malaysia, Thailand, Singapur und andere Länder im asiatisch pazifischen Raum stellen aufkommende Märkte mit geringer Hafermilchdurchdringung dar. Urbanisierung führt jedoch zu einer zunehmenden Exposition gegenüber globalen Lebensmitteltrends, steigende Einkommen stärken die Kaufkraft, und wachsendes Gesundheitsbewusstsein ermutigt Verbraucher, pflanzenbasierte Getränke zu erkunden. Diese Faktoren treiben latente Nachfrage an, die Marken durch maßgeschneiderte Preisstrategien, lokalisierte Marketingbemühungen und effiziente Vertriebsnetzwerke ansprechen können, um vielfältige Verbrauchergruppen zu erreichen.

Wettbewerbslandschaft

Der Hafermilchmarkt im asiatisch pazifischen Raum weist eine moderate Konsolidierung auf, was regionale Disruptoren die Möglichkeit bietet, etablierte Akteure durch lokalisierte Formulierungen, wettbewerbsfähige Preisstrategien und kanalspezifische Partnerschaften herauszufordern. Oatly, Danone und Nestlé führen die Premium- und Gastronomiesegmente an und profitieren von globaler Markenbekanntheit und etablierten Beziehungen zu Cafés. Ihre Abhängigkeit von importiertem Hafer und kapitalintensiven Fertigungsprozessen führt jedoch zu Kostenstrukturen, die kleinere, regional ausgerichtete Wettbewerber unterbieten können.

Chancen bestehen in Städten der zweiten und dritten Kategorie in China, Indonesien und Indien, wo die Hafermilchdurchdringung minimal ist. E-Commerce bietet eine kostengünstige Alternative zur physischen Einzelhandelsexpansion in diesen Regionen. Geschmacksinnovationen, die auf regionale Präferenzen abgestimmt sind, wie Matcha, Hōjicha, Ube, Pandan, Yuzu und Calamansi, können Differenzierung bieten. Darüber hinaus kann die Anreicherung von Hafermilch mit Kalzium, Vitamin D und Protein dazu beitragen, ernährungsphysiologische Lücken in pflanzenbasierten Ernährungsweisen zu schließen.

Verpackungsinnovationen, insbesondere Einzelportionsdosen für Convenience-Stores und Verkaufsautomaten, bieten eine strategische Möglichkeit, Impulskäufe und den Konsum unterwegs anzusprechen. Zutatenhersteller entwickeln auch Lösungen zur Unterstützung angereicherter und eiweißreicher Hafermilchvarianten, sodass Marken sich durch funktionelle Ernährung differenzieren können. Regulatorische Compliance, wie Indonesiens obligatorische Halal-Zertifizierung, die am 17. Oktober 2026 in Kraft tritt, wird voraussichtlich etablierten Akteuren mit bestehenden BPJPH-Beziehungen zugutekommen. Diese Vorschrift kann für neue Wettbewerber Markteintrittsbarrieren schaffen und den Marktanteil bei Unternehmen konsolidieren, die frühzeitig in die Compliance-Infrastruktur investieren.

Marktführer der Hafermilchbranche im asiatisch pazifischen Raum

Oatly Group AB

Sanitarium Health & Wellbeing

Nestlé SA

Vitasoy International Holdings Ltd

Danone SA (Alpro/Silk)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die indische Molkerei- und Lebensmittelmarke Country Delight hat eine pflanzenbasierte Milchalternative unter dem Namen Hafergetränk auf den Markt gebracht. Das Produkt wird aus australischem Hafer hergestellt und ist frei von Konservierungsstoffen, chemischen Zusätzen und zugesetzten Zuckern. Es ist auch frei von Soja und Nüssen und wird in einer allergenkontrollierten Anlage produziert, um das Risiko einer Kreuzkontamination zu minimieren. Diese Milchalternative ist darauf ausgerichtet, die steigende Nachfrage nach laktosefreien Produkten bei laktoseintoleranten Personen und gesundheitsbewussten Verbrauchern zu decken.

- Mai 2024: Nestlé hat Nestlé Goodness, laktosefreie Hafermilch, in Singapur eingeführt. Nestlé hat seine laktosefreie Hafermilch in Singapur auf den Markt gebracht und bietet zwei Varianten an: HAFER und MANDEL & HAFER. Natürlich aus Hafer gesüßt, bieten beide Optionen essentielle Nährstoffe, darunter Kalzium und die Vitamine B3, B2 und D. Diese Produkte sind nun bei FairPrice, Cold Storage, Giant, Shopee, Redmart und Pandamart erhältlich.

- April 2024: Nestlé Malaysia hat seine Marke Nestlé Goodness mit pflanzlichen Proteingetränken eingeführt, die entwickelt wurden, um veränderten Ernährungspräferenzen mit Halal-zertifizierten, laktosefreien und veganfreundlichen Optionen gerecht zu werden. Das Getränk zeichnet sich durch eine natürliche cremige Textur und Süße aus, die aus hydrolysiertem Hafer gewonnen wird, und ist mit Mikronährstoffen wie Kalzium und den Vitaminen B2, D und B3 angereichert. Es dient als nahrhafte und schmackhafte Alternative zu Kuhmilch. Nestlé Goodness ist in zwei Varianten erhältlich: Laktosefrei Hafer und Laktosefrei Mandel & Hafer.

Berichtsumfang des Hafermilchmarkts im asiatisch pazifischen Raum

Außer Haus, Im Handel sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Pakistan, Südkorea sind als Segmente nach Land abgedeckt.| Gesüßte Hafermilch |

| Ungesüßte Hafermilch |

| Mit Geschmack |

| Ohne Geschmack |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Im Handel | |

| Außer Haus | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| China |

| Japan |

| Indien |

| Australien |

| Indonesien |

| Malaysia |

| Südkorea |

| Neuseeland |

| Thailand |

| Singapur |

| Übriger asiatisch-pazifischer Raum |

| Nach Art | Gesüßte Hafermilch | |

| Ungesüßte Hafermilch | ||

| Nach Geschmack | Mit Geschmack | |

| Ohne Geschmack | ||

| Nach Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | Im Handel | |

| Außer Haus | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Land | Sonstige Vertriebskanäle | |

| China | ||

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Malaysia | ||

| Südkorea | ||

| Neuseeland | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzenbasierter Milch/Ölen anstelle der üblichen tierischen Produkte wie Käse, Butter, Milch, Speiseeis, Joghurt usw. hergestellt werden. Pflanzliche oder laktosefreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie funktioneller und Spezialgetränke weltweit.

- Laktosefreie Butter - Laktosefreie Butter ist eine vegane Butteralternative, die aus einer Mischung von Pflanzenölen hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist Pflanzenbutter ein gesunder laktosefreier Ersatz für normale Butter.

- Laktosefreies Speiseeis - Pflanzenbasiertes Speiseeis ist eine wachsende Kategorie. Laktosefreies Speiseeis ist eine Art Dessert, das ohne tierische Inhaltsstoffe hergestellt wird. Es gilt in der Regel als Ersatz für normales Speiseeis für Personen, die keine tierischen Produkte oder tierisch gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, verzehren können oder möchten.

- Pflanzliche Milch - Pflanzliche Milchsorten sind Milchsubstitute, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashewnüssen, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem rohe Butter einen chemischen Verarbeitungsprozess durchläuft und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Nicht kultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Der Käse in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, einschließlich frischer und natürlicher Salze, natürlicher Farben, Enzyme und hochwertiger Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Arten von Zutaten. Bei der Herstellung von Schmelzkäse wird Naturkäse geschmolzen, emulgiert und mit Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen versetzt. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die auf gekochter Milch erscheint. |

| Doppelsahne | Doppelsahne enthält 48 % Fett, mehr als doppelt so viel wie einfache Sahne. Sie ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Sie hat einen deutlich höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Pasteten und Desserts sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Tiefkühldesserts | Desserts, die in gefrorenem Zustand gegessen werden sollen, z. B. Scherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsverarbeitung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, was sporenbildende pathogene Mikroorganismen abtötet und zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Laktosefreie Butter/Pflanzliche Butter | Butter, die aus pflanzlich gewonnenem Öl wie Kokos, Palm usw. hergestellt wird. |

| Laktosefreier Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewnüssen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Im Handel | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer Haus | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde aus der Region Neufchâtel-en-Bray in der Normandie. |

| Flexitarismus | Bezeichnet eine Verbraucherpräferenz für eine halbvegetarische Ernährung, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem säuerlichen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Obst und einem Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur, d. h. „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Handel (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt vom Fertigungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Die Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidekühe | Weidekühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenurteile durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen