Marktgröße und Marktanteil für Inertialmesseinheiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

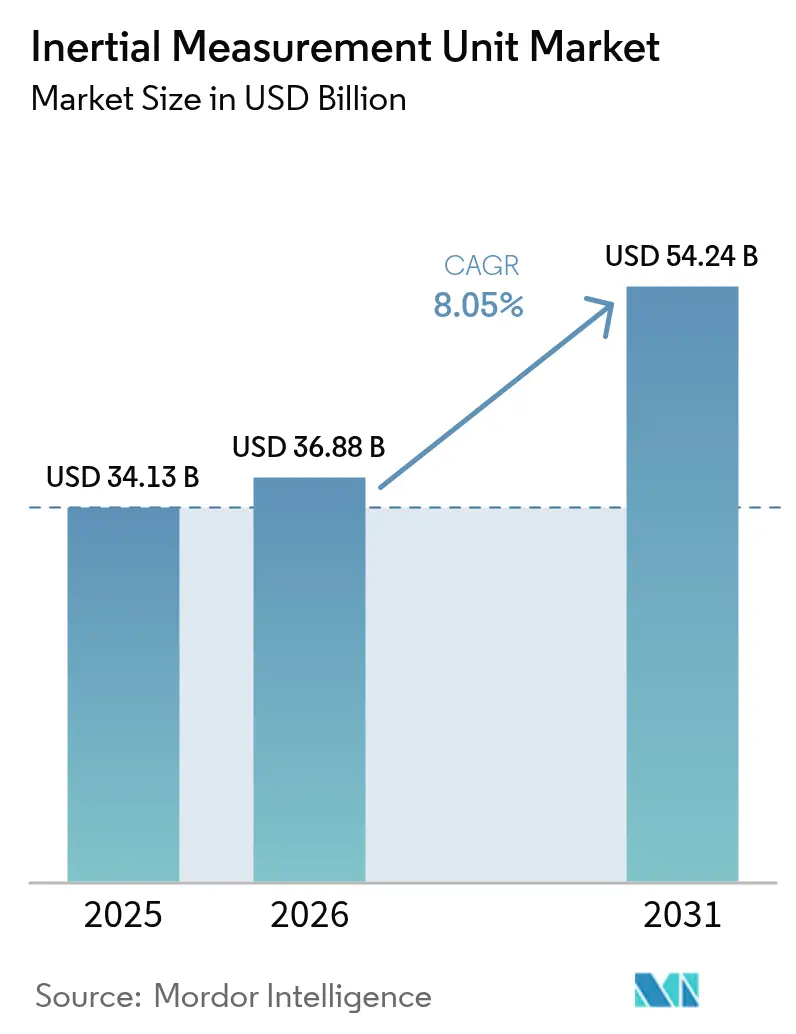

| Marktgröße (2026) | 36.88 Milliarden US-Dollar |

| Marktgröße (2031) | 54.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Inertialmesseinheiten von Mordor Intelligence

Die Marktgröße für Inertialmesseinheiten wurde im Jahr 2025 auf 34,13 Milliarden USD geschätzt und soll von 36,88 Milliarden USD im Jahr 2026 auf 54,24 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,05 % während des Prognosezeitraums (2026–2031). Die Nachfragesteigerungen resultieren aus der hybriden Quanten-MEMS-Sensorfusion, die die Präzisionsnavigation für Verteidigung, Luft- und Raumfahrt sowie autonome Plattformen neu gestaltet. Boeing bestätigte diesen Wandel, als sein Flugtest einer Quanten-Inertialmesseinheit im Jahr 2024 den Navigationsfehler ohne GPS-Unterstützung von mehreren Dutzend Kilometern auf mehrere Dutzend Meter reduzierte. Eskalierendes geopolitisches Risiko, die Verbreitung unbemannter Systeme und die Reife der Quantenphotonik verstärken allesamt den kurzfristigen Wachstumsausblick für den Markt für Inertialmesseinheiten. Die Verbrauchernachfrage ist ebenso stark. China lieferte im ersten Quartal 2025 494.000 Smart-Glass-Einheiten aus, ein Anstieg von 116,1 % im Jahresvergleich, was eine Rekordnachfrage nach kostengünstigen Sechs-Achsen-Sensoren signalisiert, die Genauigkeit und Akkulaufzeit in Einklang bringen. Betreiber in der Schifffahrt, im Bergbau und im LNG-Bereich rüsten taktische MEMS-Inertialmesseinheiten nach, um Toleranzen für die dynamische Positionierung unter einem Grad zu erfüllen, und erweitern damit die adressierbare Basis für den Markt für Inertialmesseinheiten. [1]Boeing testet Quanten-Navigationssystem, Boeing, boeing.com

Wichtigste Erkenntnisse des Berichts

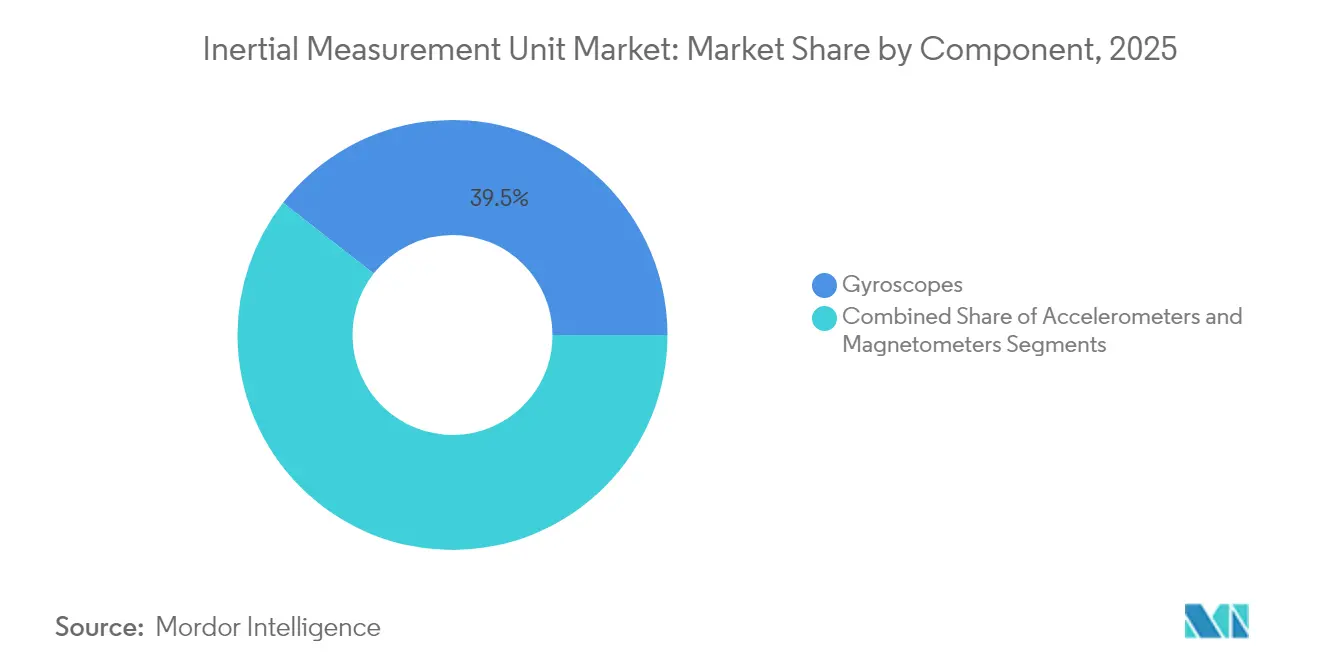

- Nach Komponente führten Gyroskope mit einem Marktanteil von 39,45 % am Markt für Inertialmesseinheiten im Jahr 2025; Magnetometer verzeichnen mit 10,62 % CAGR bis 2031 das schnellste Wachstum.

- Nach Klasse erfassten Geräte der kommerziellen Klasse im Jahr 2025 einen Anteil von 34,55 % an der Marktgröße für Inertialmesseinheiten, während Geräte der Raumfahrtklasse bis 2031 mit einem CAGR von 12,02 % wachsen.

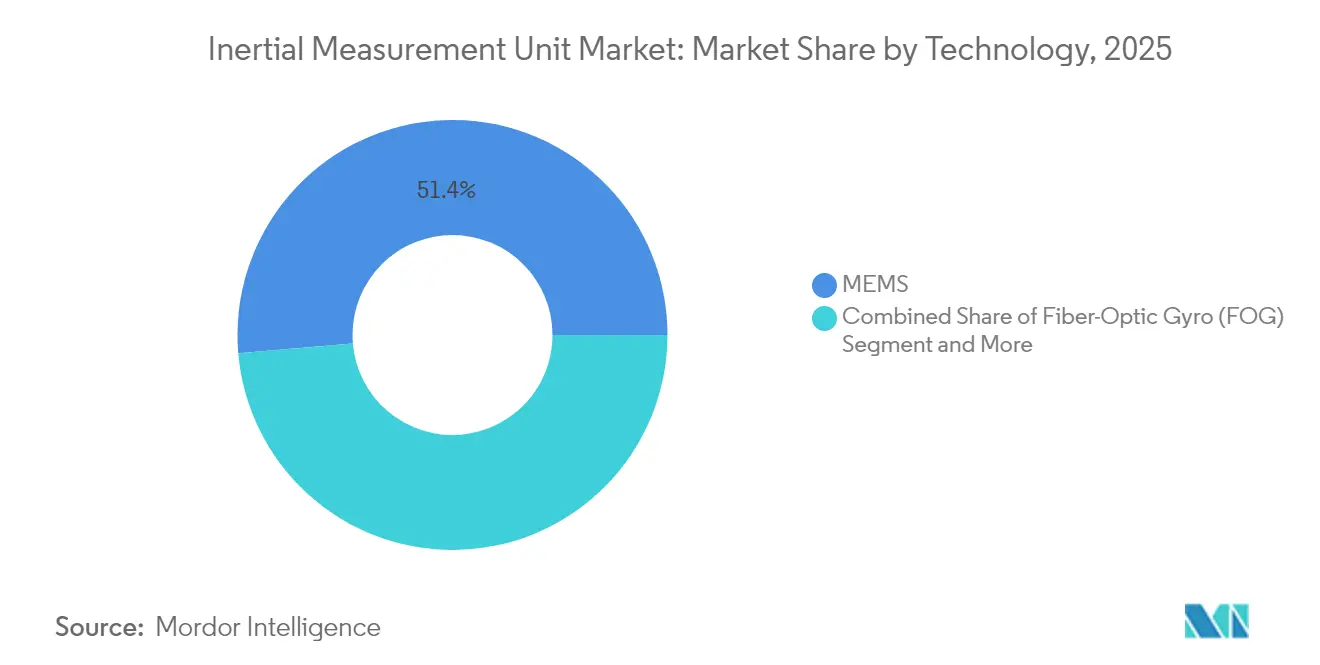

- Nach Technologie dominierte MEMS mit einem Anteil von 51,35 % im Jahr 2025; photonische Geräte verzeichnen bis 2031 einen CAGR von 10,78 %.

- Nach Endnutzer hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Umsatzanteil von 31,55 %; Automobil-ADAS wächst bis 2031 mit einem CAGR von 11,06 %.

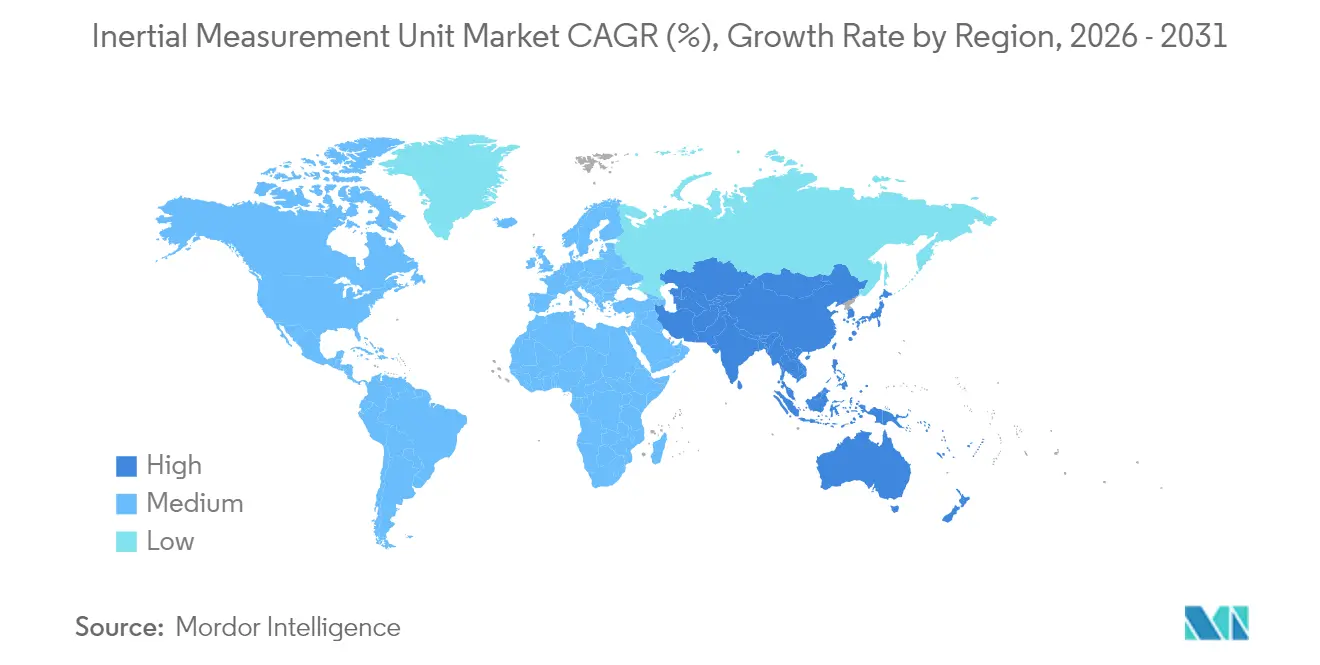

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,35 % an der Marktgröße für Inertialmesseinheiten, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 11,42 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Inertialmesseinheiten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Einsatz von Anti-UAS-Plattformen infolge von Drohnenangriffen im Nahen Osten | 1.80% | Global, mit Schwerpunkt im Nahen Osten und in NATO-Ländern | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von taktischen MEMS-basierten Inertialmesseinheiten in europäischen LNG-Tankern für die dynamische Positionierung | 1.20% | Europa, mit Ausstrahlungseffekten auf asiatisch-pazifische LNG-Routen | Mittelfristig (2–4 Jahre) |

| Integration von Kalt-Atom-Inertialmesseinheiten in ESA-Kleinsatellitenkonstellationen | 0.90% | Globale Raumfahrtmissionen, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung photonischer Inertialmesseinheiten für autonome Bergbaufahrzeuge in Australien | 0.70% | Australien, mit Übernahme in den Bergbausektoren Kanadas und Chiles | Mittelfristig (2–4 Jahre) |

| Nachfragespitze für Nachrüstungs-Navigationsupgrades in der US-amerikanischen Gen-II-Kampfflugzeugflotte | 1.10% | Nordamerika, mit Exportpotenzial in verbündete Nationen | Kurzfristig (≤ 2 Jahre) |

| Hochvolumige Bestellungen von Inertialmesseinheiten für Unterhaltungselektronik, angetrieben durch Asiens XR-Headset-Wettbewerb | 2.10% | Kern asiatisch-pazifischer Raum, mit globalen Auswirkungen auf die Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Einsatz von Anti-UAS-Plattformen infolge von Drohnenangriffen im Nahen Osten

Kostengünstige Drohnen übersteigen mittlerweile in mehreren Kriegsschauplätzen im Nahen Osten die Kapazitäten der herkömmlichen Luftverteidigung. Der Abfangjäger Kreuger 100 von Nordic Air Defence stützt sich auf einen vereinfachten, ausschließlich auf einer Inertialmesseinheit basierenden Flugcomputer, erreicht 270 km/h und senkt die Stückkosten für Schwarmgefechte. Das US Marine Corps wählte Mikrowellensysteme von Epirus, die agile Inertialmesseinheiten mit softwaredefinierten Sendern koppeln, um die Elektronik von Drohnen zu deaktivieren. Diese Schritte signalisieren eine Beschaffungswende hin zu modularen, softwarezentrierten Waffen, die auf Inertialkernen statt auf teurer Radar- oder optischer Führung aufgebaut sind. Anbieter, die skalierbare Inertialmesseinheitsmodule und offene APIs anbieten, dürften profitieren, da Streitkräfte zur Doktrin des volumenbasierten Anti-UAS-Einsatzes übergehen. [2]Xavier Vavasseur, „Kreuger 100 Counter-UAV Interceptor”, Army Recognition, armyrecognition.com

Zunehmende Einführung taktischer MEMS-Inertialmesseinheiten in europäischen LNG-Tankern für die dynamische Positionierung

Europäische LNG-Reedereien sehen sich mit engeren Hafenwarteschlangen und raueren Atlantikwellen konfrontiert. Bourbon-Schiffe tragen nun das Exail Octans AHRS, das auf Faseroptikkreiseln basiert, um die Integrität von Rollen, Nicken und Heben während Kranoperationen aufrechtzuerhalten. MEMS-Designs verdrängen bei Nachrüstungsarbeiten auch Ringlasergyroskope, da sie den Kaufpreis halbieren und gleichzeitig eine Genauigkeit unter einem Grad erfüllen. Das Hydrus-AUV von Advanced Navigation senkte die Kosten für Unterwasservermessungen um 75 % und machte tauchbasierte Teameinsätze überflüssig. Solche Einsparungen fördern flottenweit Sensoraufrüstungen und erweitern den Markt für Inertialmesseinheiten in der kommerziellen Schifffahrt.

Integration von Kalt-Atom-Inertialmesseinheiten in ESA-Kleinsatellitenkonstellationen

Das GENESIS-Projekt der Europäischen Weltraumorganisation kombiniert vier geodätische Nutzlasten mit einem Kalt-Atom-Interferometer, das eine terrestrische Referenzgenauigkeit von 1 mm verspricht. Das Naval Research Laboratory erreichte einen kontinuierlichen 3D-Atomstrahlbetrieb, der Drift über Monate verhindert. Quantenstabilität widersteht GNSS-Störungen und -Täuschungen und bietet zivilen und militärischen Betreibern eine unabhängige Navigationsschicht. Da Kalt-Atom-Pakete kleiner werden und die Startkosten für Mitfahrgelegenheiten sinken, werden Satellitenbauer veraltete Ringlasergyroskope ersetzen und eine langfristige Nachfrage nach quantenverbesserten Inertialmesseinheiten schaffen.

Ausweitung photonischer Inertialmesseinheiten für autonome Bergbaufahrzeuge in Australien

Anello Photonics demonstrierte chipgroße optische Gyroskope, die den Entfernungsfehler auf 0,1 % über 100 km begrenzen und damit unbemannte Straßenzüge ermöglichen, die Erz zwischen den Pilbara-Gruben und Häfen transportieren. Das AutoHaul-Schienennetzwerk von Rio Tinto verzeichnet bereits Kraftstoff- und Wartungseinsparungen durch den Einsatz photonischer Inertialmesseinheiten für fahrerloses Routing. BHP berichtet von einem Produktivitätssprung von 20 % und einer Unfallreduzierung von 90 % nach der Einführung autonomer Bohrgeräte. Bergbauunternehmen betrachten Navigationssensoren nun als strategische Vermögenswerte, die Produktion und Arbeitssicherheit schützen, und erschließen damit eine neue vertikale Wachstumsspur für den Markt für Inertialmesseinheiten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einbauzyklen von mehr als 7 Jahren begrenzen den Lieferantenwechsel bei Verkehrsflugzeugen | -1.40% | Globale Luft- und Raumfahrtindustrie, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| ITAR-Beschränkungen schränken US-amerikanische Exporte von Inertialmesseinheiten der Raumfahrtklasse an APAC-New-Space-Akteure ein | -0.80% | APAC-New-Space-Sektor, mit Sekundäreffekten in Europa | Mittelfristig (2–4 Jahre) |

| Kumulativer Bias-Drift in MEMS-Arrays, der ±0,3°/h für Langstrecken-Seerouten überschreitet | -0.60% | Globale Schifffahrtsindustrie, insbesondere betroffen ist die transozeanische Schifffahrt | Mittelfristig (2–4 Jahre) |

| Knappheit strahlungsgehärteter ASICs erhöht die Stücklistenkosten bei Inertialmesseinheiten für LEO-Satelliten | -0.90% | Globale Raumfahrtindustrie, mit akuten Auswirkungen auf New-Space-Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einbauzyklen von weniger als 7 Jahren begrenzen den Lieferantenwechsel bei Verkehrsflugzeugen

Das Zertifizierungsrisiko macht Flugzeughersteller konservativ. Boeing hat Quanten-Inertialmesseinheiten vier Stunden lang im Flug getestet, muss aber noch eine mehrjährige Qualifizierung abschließen, bevor eine Serienausstattung erfolgen kann. Honeywells Miniatur-Inertialmesseinheit, die auf Mars-Sonden eingesetzt wurde, unterstreicht, wie sehr Luft- und Raumfahrtkäufer bewährte Designs bevorzugen, die eine jahrzehntelange Zuverlässigkeit nachweisen. Langwierige Validierungen binden etablierte Anbieter und verlangsamen die Preiserosion bei Einheiten, was die Wachstumsrate des Marktes für Inertialmesseinheiten in der kommerziellen Luftfahrt dämpft.

ITAR-Beschränkungen schränken US-amerikanische Exporte von Inertialmesseinheiten der Raumfahrtklasse an APAC-New-Space-Akteure ein

Das US-Handelsministerium erleichterte 2024 die Lizenzierung für enge Verbündete, behielt jedoch die Kontrollen über strahlungsgehärtete Navigationsteile für andere Regionen bei. APAC-Startunternehmen im Bereich Raumfahrtstart investieren daher in das inländische Design von Inertialmesseinheiten oder wechseln zu europäischen Lieferanten, was zu parallelen Lieferketten führt, die die Reichweite US-amerikanischer Anbieter einschränken. Knappe strahlungsgehärtete ASICs verlängern zudem die Lieferzeiten, verzögern Satellitenpläne und dämpfen die kurzfristige Nachfrage nach Geräten US-amerikanischen Ursprungs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensorfusion schafft Wettbewerbsvorteile

Gyroskope trugen 2025 39,45 % zum Umsatz des Marktes für Inertialmesseinheiten bei und bleiben grundlegend für die Koppelnavigationsgenauigkeit. Magnetometer, obwohl kleiner im absoluten Wert, wachsen mit einem CAGR von 10,62 %, da Entwickler von erweiterter Realität digitale Kompasse in jedes Headset integrieren. Beschleunigungsmesser behalten ein konstantes Volumen in Vibrations- und ADAS-Anwendungen. Der Markt für Inertialmesseinheiten tendiert nun zu Sensorfusion in einem einzigen Gehäuse. Der LSM6DSV16X von STMicroelectronics fügt einen Maschinenlernkern hinzu, der Gesten erkennt und gleichzeitig den Standby-Stromverbrauch senkt, um die Akkulaufzeit zu verlängern. Komponentenanbieter, die On-Chip-Analysen anbieten, können trotz Kommoditisierungsdruck Aufpreise verlangen.

Neue Gehäuse kombinieren Gyroskop-, Beschleunigungsmesser- und Magnetometerdaten in sicheren Enklave-Mikrocontrollern. Integriertes Timing eliminiert die Latenz zwischen Sensoren und härtet Systeme gegen Täuschungssignale ab. Da Designteams diese Module übernehmen, verdrängt die Einfachheit der Stückliste die reinen Komponentenkosten als wichtigstes Auswahlkriterium. Dieser Übergang unterstützt eine stabile Preisgestaltung im Markt für Inertialmesseinheiten trotz steigender Liefermengen.

Nach Klasse: Kommerzielle Dominanz trifft auf Dynamik der Raumfahrtklasse

Geräte der kommerziellen Klasse erfassten 2025 34,55 % der Marktgröße für Inertialmesseinheiten dank des Volumens von Smartphones und Automobil-ADAS. Lieferungen der Raumfahrtklasse, obwohl kleiner, sollen auf der Grundlage proliferierter Niedrigerdbahnkonstellationen (LEO) mit einem CAGR von 12,02 % steigen. Der LR-450 von Northrop Grumman verwendet Milli-HRG-Gyroskope, die mehr als 70 Millionen fehlerfreie Betriebsstunden im Orbit verzeichnen und dabei Größe, Gewicht und Leistung gegenüber Ringlaser-Pendants halbieren. Diese Zuverlässigkeit zieht Konstellationsbetreiber an, die Hunderte identischer Satelliten starten müssen.

Klassengrenzen verschwimmen, da die kommerzielle MEMS-Präzision zunimmt. Automobilzulieferer fordern nun taktische Bias-Stabilität, während Drohnenhersteller raumfahrtqualifizierte Teile für Strahlungsrobustheit beschaffen. Anbieter, die flexible Produktionslinien beherrschen, die von Verbraucher- auf Verteidigungsvolumina umstellen können, gewinnen Widerstandsfähigkeit bei Branchenabschwüngen und stärken ihren Anteil am Markt für Inertialmesseinheiten.

Nach Technologie: MEMS-Hegemonie sieht sich einem photonischen Aufschwung gegenüber

MEMS machte 2025 aufgrund von Wafer-Level-Skaleneffekten 51,35 % des Umsatzes aus. Dennoch verzeichnen photonische Inertialmesseinheiten den höchsten CAGR von 10,78 %. Anello Photonics demonstrierte ein optisches Siliziumgyroskop, das nahtlos auf Inertialführung umschaltet, wenn GPS-Störungen auftreten, was es für Backup-Systeme in Verkehrsflugzeugen attraktiv macht. Faseroptik- und Ringlasertechnologien behalten ihre Nischendominanz in Langstreckenartillerie- und Unterwasservermessungsrollen, während hemisphärische Resonatorgyroskope Hochvibrations-Raumfahrtträgern dienen.

Lieferketten investieren nun in Siliziumphotonik, um Kostenunterschiede gegenüber MEMS zu verringern. Sandia National Laboratories integrierten Quantenmodulatoren auf 300-mm-Wafern und legten damit den Grundstein für massenmarktfähige quantenverbesserte Inertialmesseinheiten. Wenn sich die Ausbeute stabilisiert, könnten optische Geräte mittlere Preispunkte erobern und ihren adressierbaren Anteil am Markt für Inertialmesseinheiten ausweiten.

Nach Endnutzer: Luft- und Raumfahrt behält die Führung, während Automobil aufholt

Luft- und Raumfahrt sowie Verteidigung hielten 2025 31,55 % des Marktanteils für Inertialmesseinheiten, da missionskritische Anwendungen Premiumpreise tolerieren. Automobil-ADAS-Anwendungen wachsen jedoch mit einem CAGR von 11,06 %, angetrieben durch obligatorische Spurhalte- und Freihändig-Autobahnpilotprogramme. Der ICM-456xy BalancedGyro von TDK liefert eine Bias-Instabilität von unter 0,3°/s für VR-Headsets und wird auf hochvolumige Fahrerüberwachungskameras migrieren. Industrierobotik und Lagerautomatisierung ziehen ebenfalls Volumina an, da E-Commerce-Unternehmen eine vollautomatische Auftragsabwicklung anstreben.

Sektorübergreifende Innovation ist nun bidirektional. Verbraucher-Wearables drängen auf KI mit niedrigerem Stromverbrauch am Rand, Erkenntnisse, die Luft- und Raumfahrtunternehmen nutzen, um die Cockpit-Arbeitslast zu reduzieren. Umgekehrt sickert die für Raketen perfektionierte Quantenstabilität in Luxus-Automobil-Lidar-Module ein. Diese Zirkulation vergrößert die gesamte adressierbare Nachfrage und unterstützt das langfristige Wachstum des Marktes für Inertialmesseinheiten.

Geografische Analyse

Nordamerika dominierte 2025 mit 37,35 % des Umsatzes des Marktes für Inertialmesseinheiten. US-amerikanische Verteidigungsbudgets finanzieren die Forschung zu Quanteninterferometern am Naval Research Laboratory und verlängern die Navigations-Laufzeit ohne Drift. Boeings Quanteninertialmesseinheits-Flugtest validierte Anwendungsfälle in der kommerziellen Luftfahrt und hält lokale OEMs vor europäischen Konkurrenten. Exportkontrollreformen im Jahr 2024 erleichterten Transfers nach Australien, Kanada und das Vereinigte Königreich und verschafften nordamerikanischen Anbietern privilegierten Zugang zu alliierten Luft- und Raumfahrtprogrammen.

Der asiatisch-pazifische Raum verzeichnet bis 2031 den stärksten CAGR von 11,42 %. Chinesische Smart-Glass-Hersteller, gestützt durch inländische Subventionen, bestellen jedes Quartal Dutzende Millionen Sechs-Achsen-MEMS-Sensoren. Australiens abgelegene Minen dienen als Live-Testbeds für photonische Inertialmesseinheits-Lastwagen und ermutigen regionale Universitäten, Navigations-Start-ups auszugründen. New-Space-Startunternehmen in Indien, Japan und Südkorea suchen ITAR-freie Teile der Raumfahrtklasse und fördern damit inländische Lieferketten, die US-amerikanische Platzhirsche bei kostenempfindlichen Missionen herausfordern.

Europa behält strategische Nischen in der Schifffahrt, im Energiebereich und bei hochpräzisen Satelliten-Nutzlasten. Der ESA-GENESIS-Satellit wird Kalt-Atom-Inertialmesseinheiten verwenden, um die Meeresspiegel-Überwachung auf Zentimetergenauigkeit zu stützen. Exail gewann Bourbon-Schiffsverträge für Faseroptikkreisel-Upgrades zur dynamischen Positionierung, was die regionale Expertise bei der Sensorverpackung für raue See widerspiegelt. Honeywells Kauf von Civitanavi für 200 Millionen EUR im Jahr 2024 verschafft dem Unternehmen eine tiefe europäische Produktionsbasis und sichert die Kontinuität für Flugzeugprogramme auch bei transatlantischen Handelsreibungen.

Regulatorisches Umfeld

Die regulatorischen Anforderungen für IMUs variieren je nach Endverbrauchssektor. In der Automobilindustrie ist die Einführung an die funktionale Sicherheit nach ISO 26262 gebunden, einschließlich ASIL-ausgerichteter Entwicklung und des SEooC-Ansatzes für Sensoren, die in ADAS- und autonomen Fahrsystemen eingesetzt werden.

Für die umfassendere Produktdefinition und -verifizierung unterstützt IEEE Std 1780-2022 IMU-Spezifikationsdokumente, während IEEE 1559-2022 die Terminologie von Trägheitssystemen über Konsumgüter-, Industrie- und Luftfahrtprogramme hinweg standardisiert. Bei Einsätzen im Verteidigungs-, Luftfahrt- und Weltraumbereich verlangen Exportkontrollrahmen wie das Wassenaar-Arrangement und nationale Umsetzungen (einschließlich der US-amerikanischen ITAR/EAR-Kontrollen und der deutschen BAFA-Genehmigung) von Lieferanten, separate Compliance-Pfade für Dual-Use- gegenüber kontrollierten Artikeln einzuhalten. Auch die Schnittstellen- und Zustandsüberwachungsanforderungen für militärische und luftfahrttechnische Fahrzeuganwendungen werden durch SAE 2020 geregelt, was Einfluss darauf hat, wie IMU-Zustandsdaten an Missionsrechner und Autonomiesysteme weitergegeben werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für IMUs beginnt bei Silizium und Spezialmaterialien, einschließlich MEMS-Wafern, ASICs, Verpackungssubstraten und polarisationserhaltender Faser für optische Einheiten. Nach der Bauteilfertigung und Verpackung durchlaufen die Einheiten Kalibrierung und Umweltprüfungen und werden anschließend auf Modulebene in Avionik, Autonomierechner und Navigationssysteme der Endplattform integriert.

Hochleistungsausführungen sind test- und kalibrierungsintensiv, wobei Mehrachsen-Ratentische und thermische Charakterisierung einen bedeutenden Anteil der Fertigungskosten ausmachen. Bei Programmen im Navigationsbereich kann die Versorgung mit optischer Qualität auch durch begrenzte Quellen für Spezialfasern eingeschränkt sein, was zu längeren Lieferzeiten beiträgt. Nachgelagert treiben OEMs und Systemintegratoren in Luft- und Raumfahrt sowie Verteidigung, Automobil (ADAS), Industrierobotik, dynamischer Positionierung in der Schifffahrt und Weltraum-Nutzlasten die Qualifizierungs- und Design-in-Anforderungen voran, die Lieferanten an langfristige Programme binden und Rückverfolgbarkeit gewichten. Kapazitäts- und Fähigkeitsinvestitionen zielen zunehmend auf schnelleren Testdurchsatz, robuste Gehäuse und gesicherte PNT-Funktionen ab, einschließlich der Maßnahmen von VectorNav Technologies im Juni 2025 zur Erweiterung der APNT-Fähigkeit durch LEO-Satellitenunterstützung und zum Bau einer 100.000 Quadratfuß großen Anlage zur Skalierung von Produktion und F&E.

Wettbewerbslandschaft

Der Markt für Inertialmesseinheiten zeigt eine moderate Fragmentierung, doch die Dynamik bei Fusionen und Übernahmen nimmt zu. VIAVI zahlte 150 Millionen USD für Inertial Labs und verknüpfte HF-Test-Know-how mit Inertialsensoren, um die Diagnose autonomer Systeme zu adressieren. Honeywell erwarb Civitanavi, um Faseroptikkreisel-IP zu sichern und europäische Beschaffungsregeln einzuhalten. Start-ups nutzen Photonik und Quantenphysik, um MEMS-Platzhirsche zu umgehen, während große Verbrauchermarken Patente anmelden, die Inertialmesseinheiten in proprietäre Mixed-Reality-Stacks integrieren; Apples Headset-Sensorpatent von 2024 ist ein Beispiel für diesen Schritt.

Technologieführerschaft dreht sich nun um systemweite Intelligenz. Bosch Sensortec liefert BHI380-Smart-Hubs, die Nutzerbewegungen selbst erlernen und Host-Prozessor-Aufweckungen reduzieren – eine Fähigkeit, die von Drohnenherstellern für längere Einsätze gesucht wird. Anbieter, die Software, KI und sichere Hardware-Elemente zusammenführen, erzielen beständige Design-Wins und schützen ihre Margen, auch wenn die Stückpreise für Rohsensoren sinken. Die Konsolidierung setzt sich fort, da Verteidigungsunternehmen photonische oder Quantenspezialisten kaufen, um souveräne Navigations-Roadmaps zu schützen.

Marktführer für Inertialmesseinheiten

Honeywell International Inc.

Northrop Grumman Corp.

Bosch Sensortec GmbH

Analog Devices Inc.

Safran Sensing Technologies (Safran SA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entsteht Weißraum für IMUs, die auch unter GNSS-verweigerten und rauen Betriebsbedingungen ihre Leistung halten und dabei für den kommerziellen Einsatz skalierbar bleiben. Honeywells Einführung des HGuide i700 im März 2026, positioniert als lizenzfrei erhältliche MEMS-IMU für unbemannte Luft-, Land- und Seeplattformen, unterstreicht die Nachfrage nach exportfreundlichen taktischen Navigationsmodulen, die schnell durch Beschaffungsprozesse gehen und Autonomieeinsätze in mehreren Regionen unterstützen können.

Die industrielle Automatisierung zeigt einen parallelen Zug, bei dem Anforderungen an die Bewegungsverfolgung bei hoher Vibration für raue Umgebungen aufbereitet werden. TDK Invensense veröffentlichte im Mai 2026 SmartIndustrial-Spezifikationen zur Bewegungsverfolgung, um industrielle Umgebungen zu adressieren, die herkömmliche Sensoren im Verbraucherbereich überfordern. Die technologische Roadmap-Chance konzentriert sich außerdem auf photonische und quantennahe Architekturen, die Drift- und Bias-Stabilität über konventionelle MEMS hinaus verbessern, ohne auf herkömmliche, kostenintensive Bauformen angewiesen zu sein. Boeings Quanten-IMU-Flugtest 2024, der den Navigationsfehler in GPS-verweigerten Umgebungen von zehn Kilometern auf zehn Meter reduzierte, liefert ein klares Validierungssignal für die Quanten-MEMS-Sensorfusion in der Präzisionsnavigation, während die fortlaufende Standardisierung (IEEE Std 1780-2022 und SAE 2020) die Integrationsreibung für Käufer verringert, die Sensoren über gemischte Flotten hinweg qualifizieren müssen. Lieferkettenbeschränkungen, insbesondere bei strahlungsresistenter Elektronik und Hochleistungskalibrierungskapazität, schaffen Raum für Lieferanten, die geprüfte, rückverfolgbare Module und skalierbaren Prüfdurchsatz für weltraumtaugliche und sicherheitskritische Programme liefern können.

Aktuelle Branchenentwicklungen

- April 2026: Northrop Grumman stellte die Trägheitsmesseinheit LR-450 für Weltraummissionen vor, positioniert als weltraumtaugliche IMU, optimiert für SWaP-C und eine Lebensdauer von 15 Jahren. Die Markteinführung erweitert die Optionen für mittelgroße Satelliten- und Tiefraumprogramme, die eine dauerhafte Trägheitsleistung bei begrenzten Nutzlastbudgets benötigen.

- September 2025: Die IMU der Advanced Hypersonic Technology (AHT) von Northrop Grumman absolvierte drei Flugtests, einschließlich einer Höhenforschungsraketen-Demonstration, und zeigte Leistung bei hypersonischen Geschwindigkeiten unter GPS-verweigerten Bedingungen. Dieser Meilenstein unterstützt schnellere Qualifizierungszyklen für IMU-gestützte Lenkpakete in hochdynamischen Verteidigungsanwendungen.

- Mai 2024: STMicroelectronics kündigte das Trägheitsmodul ASM330LHBG1 an, beschrieben als unabhängig getestet und zertifiziert für sicherheitskonforme Redundanz nach ISO 26262. Die Ankündigung richtet sich an sicherheitskritische Automobil- und Industriedesigns, bei denen ISO 26262-konforme Sensorredundanz und Dokumentation als Zugangsvoraussetzung für die Beschaffung dienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt für Trägheitsmesseinheiten die Umsätze aus IMU-Hardware, die an Endnutzer verkauft wird, die Bewegungs-, Orientierungs- und Navigationserfassung durch integrierte Beschleunigungsmesser und Gyroskope (und, sofern relevant, Magnetometer) benötigen.

Ausgeschlossene Bereiche: Wir schließen reine eigenständige Sensoren aus, die außerhalb einer IMU-Baugruppe verkauft werden, reine Software-Navigationssysteme sowie nachgelagerte Integrationsdienstleistungen, die separat vom IMU-Gerät abgerechnet werden.

Übersicht der Segmentierung

- Nach Komponente

- Gyroskope

- Beschleunigungsmesser

- Magnetometer

- Nach Klasse

- Marineklasse

- Navigationsklasse

- Taktische Klasse

- Raumfahrtklasse

- Kommerzielle Klasse

- Nach Technologie

- MEMS

- Faseroptikkreisel (FOG)

- Ringlasergyroskop (RLG)

- Hemisphärisches Resonatorgyroskop (HRG)

- Mechanisches Gyroskop

- Nach Endnutzer

- Luft- und Raumfahrt sowie Verteidigung

- Automobil (ADAS und Autonomes Fahren)

- Industrieautomatisierung und Robotik

- Unterhaltungselektronik und XR

- Marine und Offshore

- Energie (Öl und Gas, Windturbinen)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research wurde genutzt, um die anfängliche Nachfragekarte zu erstellen und das Modell eng an beobachtbare Aktivitäten in den Endmärkten zu binden, die IMUs kaufen. Wir stützten uns hauptsächlich auf öffentliche Quellen wie Haushalts- und Beschaffungsveröffentlichungen des US-Verteidigungsministeriums, Luftfahrtstatistiken der US-FAA und EASA, Missionsupdates der NASA und anderer Raumfahrtbehörden sowie Aktualisierungen zur Regelsetzung bei Fahrzeugsicherheit und ADAS von Verkehrsbehörden.

Um Volumina und Preisrichtungen zu untermauern, prüften wir außerdem Quellen wie Zoll- und Handelsstatistiken für relevante Elektronik- und Navigationskategorien, Patentdatenbanken für Trägheits- und Navigationsanmeldungen sowie fachbegutachtete technische Zeitschriften, die IMU-Leistungstrends und -adoption behandeln. Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und vertrauenswürdige Presseberichte wurden zur Überprüfung der Produktpositionierung und der Liefermomentum genutzt, und eine kostenpflichtige Datenbank für Unternehmensfinanzen und Nachrichten wurde selektiv eingesetzt, um Umsatz- und Segmentangaben zu standardisieren. Diese Desk-Research-Quellen sind nur beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung diente dazu zu validieren, was tatsächlich ausgeliefert wird, wie sich die Preise je nach Güteklasse bewegen und welche Endanwendungen sich regionsübergreifend am schnellsten skalieren. Wir sprachen mit einer Mischung aus Komponentenherstellern, IMU-Baugruppenherstellern, Systemintegratoren sowie Beschaffungs- und Ingenieurleitern in den Bereichen Luft- und Raumfahrt und Verteidigung, Automobil- und Autonomieprogramme, Industrierobotik und Schifffahrtsnavigation. Wo Interviewaussagen im Widerspruch zu Desk-Research-Signalen standen, überprüften wir die zugrunde liegenden Annahmen erneut, bevor wir sie in das Modell übernahmen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 15% | APAC: 49% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 42% | EMEA: 30% |

| Kleinere Akteure: 19% | Manager: 43% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Unser Kernmodell geht von einem Top-down-Ansatz aus, bei dem die Aktivität der Endmärkte anhand beobachtbarer Indikatoren zu einem IMU-Nachfragepool rekonstruiert und anschließend anhand der Preislogik nach Güteklasse und Technologiestufe in Werte übersetzt wird. In der Praxis nutzten wir Nachfragesignale wie Auslieferungen und Modernisierungen von Flugzeug- und Verteidigungsplattformen, die Durchdringung von ADAS- und autonomen Funktionen, Installationen von Industrierobotern und den Takt von Weltraummissionen, die anschließend auf den typischen IMU-Inhalt pro Plattform und die Austauschraten abgebildet werden.

Um die Gesamtzahlen realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, wie etwa die Stichprobenerhebung gemeldeter Segmentumsätze, den Einsatz von Kanalprüfungen zu üblichen ASP-Spannen nach taktischer versus Navigationsgüte sowie den Abgleich impliziter Stückzahlen mit Fertigungskapazität und Lieferzeitkommentaren. Bei schwacher Offenlegung in einigen Teilmärkten wurden Lücken durch Proxy-Verhältnisse auf Basis ähnlicher Plattformen geschlossen, gefolgt von einer erneuten Validierung durch Primärfeedback. Für die Prognose wurde eine Szenarioanalyse eingesetzt, gestützt auf Expertenmeinungen zu Verteidigungsausgabenzyklen, Fahrzeugproduktionstrends und dem Zeitpunkt von Investitionen in industrielle Automatisierung, und der endgültige Verlauf wurde gegen historische Wachstumsmuster stressgetestet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass größere Fehler frühzeitig erkannt und kleine Abweichungen vor der endgültigen Freigabe erklärt werden. Modellergebnisse werden mit unabhängigen Signalen wie Plattform-Produktionstrends, Beschaffungsankündigungen und Technologieakzeptanzraten verglichen, und Ausreißer werden anschließend von einem zweiten Analysten überprüft, bevor die Zahlen finalisiert werden.

Kann eine Abweichung nicht durch Umfang oder Zeitpunkt erklärt werden, kontaktieren wir Quellen erneut, um Annahmen wie ASP-Entwicklung, Güteklassen-Mix oder Nachfragetiming zu bestätigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, die Volumina oder Preise verändern können. Danach wird eine abschließende Überprüfung vor der Auslieferung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße von Mordor Intelligence für den globalen Markt für Trägheitsmesseinheiten mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Trägheitsmesseinheiten können weit auseinanderliegen, da Forscher nicht immer dieselben Produkte, Jahre und Endanwendungen auf dieselbe Weise erfassen. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung über Güteklassen hinweg behandelt wird und ob Gesamtwerte gegen reale Plattformnachfragesignale geprüft werden.

Signale zu Plattformauslieferungen und -modernisierungen, kombiniert mit in Interviews erhobenen ASP-Prüfungen auf Güteklassenebene, sind die Belege, die Mordor Intelligence an den Nachfragepool für IMUs im Jahr 2026 binden, statt an einen breiteren Umsatztopf für Trägheits- oder reine Sensortechnik. Die Streuung, die zwischen den Quellen zu beobachten ist, erklärt sich in der Regel dadurch, wie jede Studie eigenständige Trägheitssensoren gegenüber vollständigen IMUs behandelt, wie sie Verteidigungs- und Weltraumprogramme zählt und welches Basisjahr und welcher Wechselkurszeitpunkt zugrunde gelegt werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 36,88 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 22,43 Mrd. USD (2026) | Spiegelt häufig einen engeren erfassten Umfang nach Plattform oder Endanwendung wider und kann konservativere ASP-Staffelungen über taktische und Navigationsgüteklassen hinweg anwenden, was den implizierten Wert verringert, selbst wenn die Stückzahlnachfrage ähnlich ist. |

| Branchenforschungsgruppe B | 27,99 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine schnellere Wachstumskurve und kann beim Zusammenstellen der Gesamtwerte angrenzende Kategorien von Bewegungserfassungshardware einbeziehen, was Jahr-zu-Jahr-Vergleiche mit einer reinen Größe für 2026 weniger direkt macht. |

Zusammengenommen zeigt die Tabelle, dass Zeitpunkt, Umfangsgrenzen und Preisgestaltung nach Güteklassen-Mix die Hauptgründe dafür sind, dass die Zahlen nicht übereinstimmen. Indem wir das Modell an beobachtbarer Plattformnachfrage verankern und Preise sowie Mix anschließend durch Interviews erneut überprüfen, behalten wir einen klaren, wiederholbaren Weg von den Eingaben zum endgültigen Marktwert bei.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Inertialmesseinheiten?

Die Marktgröße für Inertialmesseinheiten erreichte im Jahr 2026 36,88 Milliarden USD und soll bis 2031 bei einem CAGR von 8,05 % auf 54,24 Milliarden USD steigen.

Welches Technologiesegment wächst am schnellsten?

Photonische Inertialmesseinheiten verzeichnen mit 10,78 % den höchsten CAGR, da Siliziumphotonik die Kosten senkt und die Genauigkeit für GPS-gestörte Navigation verbessert.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Explosionsartige Nachfrage nach Unterhaltungselektronik, Pilotprojekte für autonome Fahrzeuge und Bergbauautomatisierung treiben den asiatisch-pazifischen Raum bis 2031 auf einen regionalen CAGR von 11,42 %.

Wie beeinflussen Quantensensoren den Markt für Inertialmesseinheiten?

Quanteninterferometrie, wie Kalt-Atom- und hybride Quanten-MEMS-Designs, reduziert den Langzeitdrift und widersteht GPS-Störungen und eröffnet neue Chancen in der Luft- und Raumfahrt sowie im Verteidigungsbereich.

Was hemmt die schnelle Einführung von Inertialmesseinheiten in Verkehrsflugzeugen?

Zertifizierungszyklen von mehr als sieben Jahren machen Flugzeughersteller zögerlich beim Lieferantenwechsel und begrenzen die kurzfristige Marktdurchdringung für neue Anbieter von Inertialmesseinheiten.

Welche Unternehmen treiben die Konsolidierung voran?

VIAVI Solutions und Honeywell führten 2024 Transaktionen an, indem sie Inertial Labs bzw. Civitanavi Systems erwarben, um Faseroptik- und MEMS-Expertise zu gewinnen.

Seite zuletzt aktualisiert am: