Frankreich Haushaltsgeräte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.15 Milliarden US-Dollar |

| Marktgröße (2026) | 14.57 Milliarden US-Dollar |

| Marktgröße (2031) | 16.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.95% CAGR |

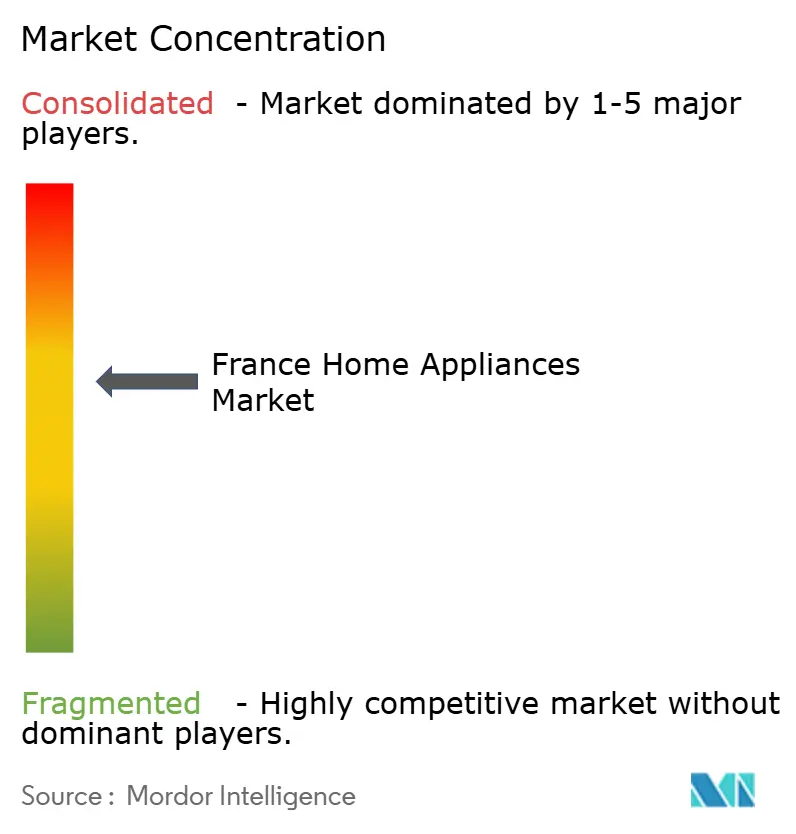

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Haushaltsgeräte Marktanalyse von Mordor Intelligence

Die Marktgröße des Frankreich Haushaltsgeräte Marktes wird voraussichtlich von 14,15 Milliarden USD im Jahr 2025 und 14,57 Milliarden USD im Jahr 2026 auf 16,85 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,95 % zwischen 2026 und 2031 entspricht. Das Wachstumstempo spiegelt einen politisch getriebenen Ersatz und eine Premiumisierung wider, anstatt einer volumensgetriebenen Expansion, wobei Vorschriften die Produktentscheidungen und Beschaffungsmuster prägen [1]Generaldirektion Energie, „Ökodesign- und Energiekennzeichnungsrahmen,” Europäische Union, eur-lex.europa.eu. Strukturelle Gegenwindfaktoren durch den Wohnungsmarkt und die Inflation im Jahr 2025 ließen 2026 nach, als Anreize und Effizienzvorschriften die Erneuerungszyklen für Großgeräte wieder ankurbelten. Angebotsseitige Reibungsverluste bestehen aufgrund von Zöllen auf kostengünstige Importe und Komponentenengpässen, die etablierte Hersteller mit belastbaren Beschaffungsquellen begünstigen. Die Einzelhandelsdynamik verlagert sich weiterhin in Richtung Omnichannel-Einkaufserlebnisse, bei denen Installationsservices und Kundendienst nach dem Kauf den endgültigen Kaufabschluss bestimmen.

Wichtigste Erkenntnisse des Berichts

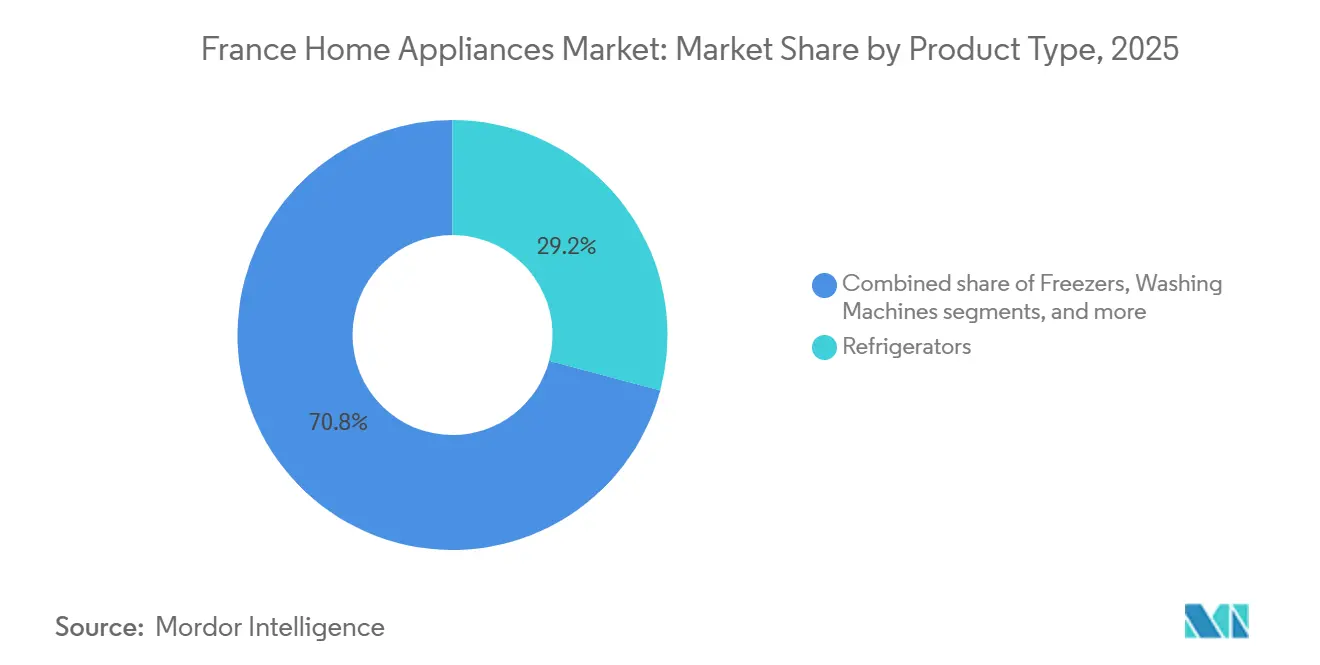

- Nach Produkttyp führten Kühlschränke mit einem Anteil von 29,16 % am Frankreich Haushaltsgeräte Markt im Jahr 2025, während Heißluftfritteusen mit einer CAGR von 4,21 % bis 2031 das schnellste prognostizierte Wachstum verzeichneten.

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 46,72 % am Frankreich Haushaltsgeräte Markt, während der Online-Kanal mit einer prognostizierten CAGR von 4,74 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Geografie entfiel auf Île-de-France im Jahr 2025 ein Anteil von 21,84 % am Frankreich Haushaltsgeräte Markt, während die Provence-Alpes-Côte d'Azur mit einer CAGR von 3,15 % bis 2031 als die am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Haushaltsgeräte Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzvorschriften beschleunigen die Ersatznachfrage | +0.7% | National, mit frühen Gewinnen in den Metropolregionen Paris, Lyon und Marseille | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und Omnichannel-Komfort fördern Käufe | +0.5% | Global, am stärksten in Île-de-France und städtischen Zentren mit mehr als 100.000 Einwohnern | Mittelfristig (2–4 Jahre) |

| Boom bei aufgearbeiteten Geräten im Rahmen des französischen Antiabfallgesetzes | +0.3% | National | Mittelfristig (2–4 Jahre) |

| Hitzewellenbedingte Nachfragesteigerung bei der Wohnraumkühlung | +0.4% | PACA, Nouvelle-Aquitaine, Okzitanien; Ausstrahlungseffekte auf Île-de-France | Kurzfristig (≤ 2 Jahre) |

| Staatliche Wärmepumpenanreize steigern den Absatz von Hybridgeräten | +0.6% | National, mit frühen Gewinnen auf dem Markt für selbstgenutztes Wohneigentum | Mittelfristig (2–4 Jahre) |

| Smart-Home-Interoperabilitätsstandards (z. B. Matter) fördern die Nutzung vernetzter Geräte | +0.4% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Westeuropa (Frankreich, Deutschland, Vereinigtes Königreich) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften beschleunigen die Ersatznachfrage

Frankreichs Mietbeschränkungen für Immobilien mit schlechter Energiebilanz verkürzen weiterhin die Entscheidungsfenster für Vermieter, was den kurzfristigen Austausch von Großgeräten mit höheren Effizienzklassen ankurbelt [2]Politikteam, „MaPrimeRénov' 2025 Leitfaden und RGE-Anforderungen,” Service-Public.fr, service-public.fr. Die neuen EU-Ökodesign- und Energiekennzeichnungsaktualisierungen stärken die Designziele und praktischen Reparaturvorschriften, die effiziente Kühlschränke und wärmepumpenbasierte Lösungen für die Heizung und Kühlung von Wohngebäuden begünstigen. Nationale politische Signale rund um den Reparierbarkeitsindex und die Verfügbarkeit von Ersatzteilen drängen Käufer auch zu Marken mit dokumentierter Langlebigkeit und Upgrade-Möglichkeiten [3]Rechtsdirektion, „Vorschriften zum Reparierbarkeits- und Langlebigkeitsindex gemäß AGEC,” Légifrance, legifrance.gouv.fr.. Eine parallele Reformpipeline für Gebäudeenergieausweise erzeugt Konformitätsdruck, der sich direkt auf die Zeitpläne für den Geräteaustausch auswirkt. Die Realitäten des installierten Bestands spielen weiterhin eine Rolle, da Gassysteme im französischen Wohnungsbau weit verbreitet sind und politische Veränderungen die Eigentümer weiterhin zu elektrifizierten Alternativen drängen, die durch gerätegestützte Steuerungen und Überwachung unterstützt werden.

E-Commerce und Omnichannel-Komfort fördern Käufe

Digitale Produktentdeckung und Online-Kaufabschlüsse gewinnen weiter an Bedeutung, da Käufer Modelle, Energielabels und Lieferversprechen vergleichen, bevor sie Transaktionen online oder im Geschäft abschließen. Einzelhändler, die Installation, Garantie und Servicepläne bündeln, erzielen bei hochwertigeren Warenkörben zuverlässiger Abschlüsse, und dies beeinflusst, wie Premium-Kühlgeräte, Geschirrspüler und Einbaubacköfen im Frankreich Haushaltsgeräte Markt vertrieben werden. Markeneigene Direktkanäle treten bei Flaggschiff-Einführungen in Erscheinung und verbinden Erstanbieterdaten mit kontrollierter Logistik für Weiße Ware und vernetzte Küchensuiten. Click-and-Collect hilft dabei, Einschränkungen bei der letzten Meile für sperrige Produkte zu überbrücken und gleichzeitig die Servicequalität bei Lieferfenstern und der Einrichtung zu erhalten. Eine transparente Preisgestaltung für Liefer- und Installationsgebühren bleibt ein Vertrauenstreiber, der den Warenkorbabbruch reduziert und die Kundenbindung in einem hybriden Einkaufsmodell verankert.

Boom bei aufgearbeiteten Geräten im Rahmen des französischen Antiabfallgesetzes

Der AGEC-Rahmen und öffentliche Beschaffungsquoten für aufgearbeitete Geräte weiten den Sekundärkanal für Großgeräte und kleine Haushaltsgeräte aus. Der Reparaturbonus und die Verpflichtungen zur Ersatzteilverfügbarkeit gestalten die Eigentumskosten neu, was aufgearbeitete Käufe für budgetbewusste Haushalte und Institutionen unterstützt. Sammel- und Aufarbeitungspartnerschaften zwischen Einzelhändlern und Ökosystemakteuren erhöhen den Fluss gebrauchter Geräte, die für ein zweites Leben geeignet sind, was die Skalierung für zertifizierte Reparateure und Aufarbeiter aufrechterhält. Hersteller mit etablierten Aufarbeitungsprogrammen und veröffentlichten Langlebigkeitsdaten können das Markenvertrauen in den aufgearbeiteten Kanal übertragen. Bewusstsein und Dichte des Servicenetzes prägen weiterhin die Ergebnisse, da der Zugang zu qualifizierten Reparateuren den praktischen Nutzen von Boni und die Geschwindigkeit der Aufarbeitungszyklen beeinflusst.

Hitzewellenbedingte Nachfragesteigerung bei der Wohnraumkühlung

Aufeinanderfolgende heiße Sommer und regionale Hitzeereignisse verändern die Haushaltsprioritäten hin zu kühlungsfähigen Lösungen, die die Winterheizung ergänzen. Luft-Luft- und Luft-Wasser-Wärmepumpen, die sowohl Heizung als auch Kühlung bieten, gewinnen politische Unterstützung und Verbraucherinteresse, was die Quernachfrage nach hybriden Komfortsystemen im Frankreich Haushaltsgeräte Markt steigert. Gerätekäufer wägen Energielabels, Kältemittelprofile und Steuerbarkeit ab, wenn sie höhere Sommerspitzen und Anforderungen an den Raumluftkomfort berücksichtigen. Regionale Unterschiede bei der Kühlungsdurchdringung und der Netzbereitschaft führen zu ungleichmäßiger Akzeptanz, wobei südliche Regionen schneller voranschreiten als der Nordwesten. Das Design von Anreizen und die Verfügbarkeit von Installateuren beeinflussen das Tempo der Haushaltsumstellung, was einige Installationen in nachfolgende Haushaltszeiträume verschieben kann.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Belastung der diskretionären Ausgaben | -0.8% | National, mit akutem Druck auf Haushalte in Immobilien mit DPE-Bewertung E/F/G | Kurzfristig (≤ 2 Jahre) |

| Halbleiter- und Komponentenengpässe verlängern die Produktvorlaufzeiten | -0.4% | Globale Lieferketten beeinflussen die Verfügbarkeit von Premium-Smart-Geräten in Frankreich | Kurzfristig (≤ 2 Jahre) |

| Verlangsamung des Wohnungsmarktes dämpft Erstkäufe von Geräten | -0.6% | National, konzentriert in Paris und Sekundärstädten, mit ins Stocken geratenen Baugenehmigungen | Mittelfristig (2–4 Jahre) |

| Obligatorisch lange Reparierbarkeitsfristen verzögern Ersatzkäufe | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Belastung der diskretionären Ausgaben

Erhöhte Preise und Finanzierungskosten haben einige Upgrade-Zyklen für nicht wesentliche Geräte wie Trockner und Tischgeräte verzögert. Haushaltsbudgets in Häusern mit schlechterer Energiebilanz spüren höhere Energiebelastungen, was den Spielraum für Premium-Käufe verringert. Verbraucher tendieren zu Modellen mit starken Langlebigkeitswerten oder loyalitätsgebundenen Serviceprogrammen, die die Gesamtbetriebskosten senken. Aktionen und Kauf-jetzt-zahle-später-Optionen helfen dabei, die Nachfrage zu glätten, gleichen den Makrodruck jedoch nicht vollständig aus. Dieses Hemmnis verengt den Markt für mittlere Preissegmente, während es Einstiegswert- und Top-Tier-vernetzte Produkte unterstützt, die messbare Einsparungen versprechen.

Halbleiter- und Komponentenengpässe verlängern die Produktvorlaufzeiten

Eingebettete Elektronik und Steuerungen sind weiterhin mit einem engen Angebot konfrontiert, was die Verfügbarkeit für fortschrittliche vernetzte Geräte und hochwertige Kühlgeräte einschränkt. Längere Vorlaufzeiten lenken die Nachfrage auf leicht verfügbare Modelle oder auf Marken mit diversifizierten Beschaffungsstandorten. Hersteller bauen regionale Kapazitäten und intelligente Fabriken aus, um Volatilität bei kritischen Komponenten abzufedern. Einzelhändler priorisieren den Bestand für schneller drehende Artikel, was Nischenstarts verzögern oder Anpassungsoptionen einschränken kann. Der Frankreich Haushaltsgeräte Markt absorbiert diese Reibungsverluste durch Omnichannel-Zuteilung und gestaffelte Einführungspläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Heißluftfritteusen definieren die Tischgeräteökonomie neu

Kühlschränke machten 29,16 % des Umsatzes mit Haushaltsgeräten in Frankreich im Jahr 2025 aus, und Heißluftfritteusen sind mit einer CAGR von 4,21 % bis 2031 der am schnellsten wachsende Bereich, was den Ton für einen gemischten Zyklus aus Ankerkategorien und schnell wachsenden Tischgeräten angibt. Die Kühlgerätebranche setzt weiterhin auf Premiumisierung mit vernetzter Steuerung, Lebensmittelkonservierungssensoren und modularen Designs, die den Anforderungen an Energiekennzeichnung und Interoperabilität entsprechen. Flaggschiff-Kühllinien betonen Frische, Kameras und App-gesteuerte Optimierung, um Abfall zu reduzieren und den Komfort zu verbessern. Bei den Tischgeräten profitieren Heißluftfritteusen von einer Positionierung rund um Komfort und Gesundheit, die Garzeiten und den Energieverbrauch für kleine Portionen verkürzt. Dieses Hantelmodell unterstützt sowohl wertorientierte Tischgeräteerfolge als auch eine stetige Nachfrage nach zentralen Küchenankern im Frankreich Haushaltsgeräte Markt.

Die Frankreich Haushaltsgeräte Branche verzeichnet auch differenzierte Ersatzzyklen, da Waschmaschinen und Geschirrspüler unter den Reparierbarkeitsvorschriften lange Lebensdauern aufweisen, während Premium-Segmente Funktionen hinzufügen, die Upgrades rechtfertigen. Einbaubacköfen und Kochsysteme gewinnen in städtischen Küchen Marktanteile, wo Platz und Design die Entscheidungen bestimmen, und Konnektivität hilft bei geführtem Kochen und Sicherheit. Kühl- und Luftbehandlungskategorien expandieren, wenn Hitzeereignisse zunehmen, und hybride HLK-Systeme richten sich nach breiteren Gebäudestandards und Subventionen. Bei Großgeräten betonen Marken Effizienz, intelligente Planung und Ferndiagnose, um Lebenszykluskosten und Serviceausfallzeiten zu reduzieren. Diese Produkteigenschaften stärken den Upgrade-Fall, auch wenn die Budgets in Teilen des Frankreich Haushaltsgeräte Marktes weiterhin angespannt sind.

Nach Vertriebskanal: Online gewinnt Marktanteile, doch Installationsservices verankern den stationären Handel

Mehrmarken-Fachgeschäfte hielten 46,72 % des Umsatzes im Jahr 2025, und Online ist der am schnellsten wachsende Kanal mit einer CAGR von 4,74 % bis 2031, was einen hybriden Weg für komplexe Käufe und den Lieferservice auf der letzten Meile unterstreicht. Stationäre Kanäle behalten ihre Stärke bei Einbaugeräten, die eine zertifizierte Installation und die Koordination des Hausservices erfordern. Einzelhandels-Servicepläne und erweiterte Garantien versichern Käufern, dass Reparaturen und Ersatzteile im Rahmen des Antiabfallgesetzes für eine Kreislaufwirtschaft (Loi AGEC) leicht verfügbar sein werden. Direktvertriebspiloten für Premium-Kühlschränke und Wäschelinien rücken Erstanbieterbeziehungen für Nachbestellungen und Firmware-Updates in den Fokus. Eine klare Offenlegung von Lieferterminen und Installationsgebühren hilft dabei, Vertrauensbarrieren zu überwinden, die den E-Commerce für Weiße Ware im Frankreich Haushaltsgeräte Markt historisch verlangsamt haben.

Die Frankreich Haushaltsgeräte Branche profitiert von Click-and-Collect und Showrooming, die das Lieferrisiko für große Artikel reduzieren und gleichzeitig Auswahl und Preistransparenz online erhalten. Exklusive Markenboutiquen präsentieren erstklassige Kühl- und Kochsysteme und gewinnen kaufbereite Käufer, die vor dem Kauf eine praktische Vorführung wünschen. Marktplätze behalten einen Vorteil bei kleinen Haushaltsgeräten, bei denen die Standardpaketlieferung funktioniert und keine Installation erforderlich ist. Einzelhändler und Marken verfeinern Rückgabe- und Rücknahmeabläufe, um Umweltziele zu erfüllen und gleichzeitig die Kundenzufriedenheit aufrechtzuerhalten. Diese Verschiebungen deuten auf ein Allokationsmodell hin, bei dem die Kanalrollen durch die Serviceintensität und die Komplexität des im Frankreich Haushaltsgeräte Markt verkauften Produkts definiert werden.

Geografische Analyse

Île-de-France hat mit einem Anteil von 21,84 % im Jahr 2025 den größten Umsatzbeitrag, was mit dem Premium-Mix und der frühen Einführung von Konnektivität in Großstadthaushalten übereinstimmt, während die Provence-Alpes-Côte d'Azur bis 2031 voraussichtlich mit einer CAGR von 3,15 % wachsen wird. Die Abdeckung durch intelligente Stromzähler und Tariftools verbessern den Anwendungsfall für vernetzte Steuerungen in Kühl- und Kältegeräten, was das Interesse an integrierten Suiten steigert. Käufer in der Region neigen dazu, Lebensmittelkonservierung, Geräuschpegel und Raumeffizienz bei Einbaugeräten und schmaltiefem Kühlgeräten zu bewerten. Einzelhandels-Showrooms für Flaggschiffmarken unterstützen Tests und Konversionen zu höheren Preispunkten. Der Frankreich Haushaltsgeräte Markt wird durch diese Metropoldynamiken geprägt, da sie Trends für Funktionen und Serviceerwartungen setzen.

Im Süden verändert die klimabedingte Nachfrage die Kategorieprioritäten, da Haushalte für häufigere heiße Sommer planen. Kühlungsfähige Systeme und effiziente Kühlschränke rücken in die Überlegungssets, da Eigentümer Komfort, Energieverbrauch und politische Anreize abwägen. Die lokale Verfügbarkeit von Installateuren und der Durchsatz der RGE-Zertifizierung steuern den Installationszeitpunkt für Wärmepumpen und vernetzte Steuerungen. Einzelhändler reagieren mit Lagerbestand und Servicekapazität, die auf saisonale Spitzen abgestimmt sind. Diese Bedingungen verstärken eine dauerhafte regionale Neigung, die klimaresistente Kategorien im Frankreich Haushaltsgeräte Markt begünstigt.

Sekundärstädte und die breitere Kohorte „Übriges Frankreich” setzen auf praktische Effizienz, langlebige Konstruktion und zugängliche Servicenetze, die den AGEC-Reparierbarkeitsvorschriften entsprechen. Der Zugang zu Rücknahme- und Aufarbeitungsangeboten variiert je nach Standort, und stärkere Netzwerke ermöglichen mehr Ergebnisse für ein zweites Leben, die neue Käufe für wertorientierte Haushalte verzögern. Wo Bautätigkeit und Haushaltsbildung stabil sind, folgen Weiße Ware, wobei die Einbauakzeptanz an Küchenrenovierungen und modulare Designs geknüpft ist. Die politische Konsistenz zwischen den Regionen erhält gemeinsame Energiekennzeichnungserwartungen für Gerätentscheidungen aufrecht. Diese regulatorische Grundlage unterstützt einen stetigen Fortschritt hin zu effizienten und vernetzten Geräten im Frankreich Haushaltsgeräte Markt.

Wettbewerbslandschaft

Der Frankreich Haushaltsgeräte Markt weist eine mittlere Konzentration auf, wobei die fünf größten Akteure zusammen einen bedeutenden Marktanteil halten. Etablierte Marktführer und konsolidierende Wettbewerber prägen ein mittelkonzentriertes Feld, in dem Markenstärke, Forschung und Entwicklung sowie Serviceinfrastruktur über den Marktanteilsschutz entscheiden. BSH meldete eine stetige Umsatzdynamik und fortgesetzte Investitionen in Fertigung und vernetzte Plattformen für Flaggschiff-Kühl- und Küchenlinien [4]Unternehmenskommunikation, „Jahreshighlights und Produktionsstandorte,” BSH Group, bsh-group.com. Whirlpool Corporation straffe seinen europäischen Fußabdruck, indem es Großgeräte in ein Gemeinschaftsunternehmen mit Arçelik A.Ş. einbrachte und dabei den strategischen Fokus auf Amerika und ausgewählte Premium-Linien beibehielt. Electrolux AB schärfte seine Premium-Ausrichtung in Europa mit der AEG-Marke und Produktaktualisierungen zu Nachhaltigkeit und Pflege. Asiatische Marktführer weiten ihre Präsenz durch wertorientierte Modelle und fortschreitende Konnektivität aus, was den Preis- und Funktionswettbewerb im Frankreich Haushaltsgeräte Markt intensiviert.

Strategische Schritte unterstreichen einen Vorstoß in Richtung Robotik, intelligente Küchen und regional diversifizierte Produktionsstandorte. BSH Hausgeräte GmbH kündigte eine strategische Partnerschaft mit Robotikkompetenz an, um neuartige Einbauservicekonzepte zu erkunden und die Küche über traditionelle Kategorien hinaus zu erweitern. BSH eröffnete auch eine Kühlschrankfabrik in Monterrey, um die nordamerikanische Kapazität und Resilienz in der Lieferkette für Premium-Formate zu stärken. Miele & Cie. KG aktualisierte seine MasterCool-Linie mit fortschrittlicher Frischetechnologie, Fernansicht und flexiblen Fächern, die Premium-Konservierung demonstrieren. Samsung Electronics Co., Ltd. und andere Marken bringen weiterhin vernetzte Kühlschränke und KI-gestützte Funktionen über globale Pressemitteilungen auf den Markt, was die Verbrauchererwartungen an die Integration erhöht.

Lokale und globale Akteure setzen auch auf professionell-premium-angrenzende Bereiche, die hochwertige Wohnentscheidungen im Frankreich Haushaltsgeräte Markt beeinflussen. Groupe SEB erweiterte sein professionelles und Premium-Kochgeschirr-Portfolio durch Akquisitionen, die Designsprache und Markenprestige in wohlhabende Haushaltsküchen tragen. SharkNinja erzielte zweistelliges Wachstum mit starker Ausführung in den Bereichen Outdoor-Kochen, Getränkesysteme und Luftreinigung, was die Crossover-Innovation aus kleinen Haushaltsgeräten veranschaulicht. Die Nachhaltigkeitsanerkennung von Arçelik A.Ş. (Beko, Grundig) und die erweiterte europäische Präsenz positionieren das Unternehmen für Gewinne im Wert-bis-mittleren-Premium-Segment, da sich Energie- und Langlebigkeitsbedürfnisse weiterentwickeln. Neben Produktbewegungen erzwingen EU-Reparierbarkeits- und Ökodesignvorschriften kontinuierliche Verbesserungen bei Langlebigkeit und Transparenz, die Marken mit tiefgreifenden Ingenieur- und Servicefähigkeiten begünstigen.

Marktführer der Frankreich Haushaltsgeräte Branche

Groupe SEB

BSH Hausgeräte GmbH

Whirlpool Corporation

Electrolux AB

Haier Europe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Haier Europe schloss neue Partnerschaften mit Sporteigentümern in Frankreich und Europa, mit dem Ziel, die Sichtbarkeit seines Mehrmarken-Portfolios in der Region zu verbessern. Dieser strategische Schritt unterstreicht das Engagement des Unternehmens, seine Präsenz und Markenbekanntheit auf dem europäischen Markt durch gezielte Kooperationen im Sportbereich zu stärken.

- September 2025: Hisense demonstrierte seine Dominanz auf der IFA 2025 und präsentierte Innovationen seiner Marken Hisense, Gorenje (Hisense) und Asko. Der 3.900 Quadratmeter große Stand hob Fortschritte wie verbesserte RGB-MiniLED-Fernseher und FIFA-Partnertechnologien hervor.

- August 2025: Miele & Cie. KG stellte seine neueste MasterCool-Kühlserie vor, die fortschrittliche Frischetechnologie, das Multi-Kamera-FoodView-System und anpassbare Freeze&Cool-Schubladen umfasst und darauf ausgelegt ist, die Funktionalität zu verbessern und den sich wandelnden Verbraucheranforderungen im Premium-Kühlbereich gerecht zu werden.

- Januar 2025: Groupe SEB erwarb La Brigade de Buyer, um sein Segment Professionell & Premium zu stärken, was den vorherigen Kauf der Groupe Sofilac ergänzt und sein von Köchen geführtes Markenportfolio erweitert.

Berichtsumfang des Frankreich Haushaltsgeräte Marktes

Haushaltsgeräte sind elektrische Geräte, die für Haushaltsaufgaben wie Kochen, Reinigen und Lebensmittelkonservierung konzipiert sind und Effizienz und Komfort steigern. Diese Geräte werden in Großgeräte, einschließlich Kühlschränke und Waschmaschinen, und Kleingeräte, wie Toaster und Mixer, eingeteilt. Auch als Haushalts- oder Haushaltsgeräte bekannt, sind sie ein wesentlicher Bestandteil zur Reduzierung manueller Arbeit im Haushalt und verbessern dadurch die Produktivität und vereinfachen den Alltag.

Der Frankreich Haushaltsgeräte Marktbericht ist segmentiert nach Produkttyp (Großgeräte, Kleingeräte), Vertriebskanal (Mehrmarken-Fachgeschäfte, Exklusivfilialen, Online, Sonstige) und Geografie (Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur, Übriges Frankreich). Die Marktprognosen werden in Wert (USD) angegeben.

| Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Backöfen (inkl. Kombi- & Mikrowellengeräte) | |

| Klimaanlagen | |

| Sonstige große Haushaltsgeräte | |

| Kleine Haushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills & Röster | |

| Elektrische Wasserkocher | |

| Entsafter & Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tischbacköfen | |

| Sonstige kleine Haushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen |

| Online |

| Sonstige Vertriebskanäle |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Provence-Alpes-Côte d'Azur |

| Übriges Frankreich |

| Nach Produkt | Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Backöfen (inkl. Kombi- & Mikrowellengeräte) | ||

| Klimaanlagen | ||

| Sonstige große Haushaltsgeräte | ||

| Kleine Haushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills & Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter & Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| Tischbacköfen | ||

| Sonstige kleine Haushaltsgeräte | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenfilialen | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Île-de-France | |

| Auvergne-Rhône-Alpes | ||

| Provence-Alpes-Côte d'Azur | ||

| Übriges Frankreich | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Haushaltsgeräte Markt aktuell und wie sind die Wachstumsaussichten?

Die Marktgröße des Frankreich Haushaltsgeräte Marktes wird voraussichtlich 14,57 Milliarden USD im Jahr 2026 erreichen und soll bis 2031 bei einer CAGR von 2,95 % für 2026–2031 auf 16,85 Milliarden USD anwachsen.

Welche Produktkategorien führen in Frankreich und wachsen am schnellsten?

Kühlschränke führten im Jahr 2025 mit einem Umsatzanteil von 29,16 %, während Heißluftfritteusen mit einer CAGR von 4,21 % bis 2031 als das am schnellsten wachsende Produkt prognostiziert werden.

Wie entwickeln sich die Vertriebskanäle für Gerätekäufe in Frankreich?

Mehrmarken-Fachgeschäfte hielten 46,72 % des Umsatzes im Jahr 2025, während Online mit einer prognostizierten CAGR von 4,74 % bis 2031 der am schnellsten wachsende Kanal ist, was auf ein dauerhaftes hybrides Modell für Lieferung und Installation hindeutet.

Welche Region trägt am meisten zur Gerätenachfrage in Frankreich bei?

Île-de-France machte 21,84 % des Umsatzes im Jahr 2025 aus, unterstützt durch Premium-Einbaugeräte und eine höhere Vernetzungsrate in Metropolhaushalten.

Welche politischen Faktoren beeinflussen Gerätekäufe in Frankreich am stärksten?

Ökodesign- und Reparierbarkeitsvorschriften, MaPrimeRénov'-Anreize und Gebäudeenergiestandards lenken den Ersatz hin zu effizienten und vernetzten Geräten und verlängern gleichzeitig die Lebensdauer durch Reparatur.

Wie konkurrieren Marken in Premium- und vernetzten Segmenten?

Führende Marken weiten Forschung und Entwicklung, intelligente Plattformen und Serviceprogramme aus, mit Beispielen wie der Fabrikerweiterung von BSH Hausgeräte GmbH und der Aktualisierung der MasterCool-Linie von Miele & Cie. KG, während andere ihre Portfolios optimieren und in regionale Fertigung investieren.

Seite zuletzt aktualisiert am: