Marktgröße und Marktanteil des italienischen Haushaltsgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.45 Milliarden US-Dollar |

| Marktgröße (2026) | 9.82 Milliarden US-Dollar |

| Marktgröße (2031) | 11.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.36% CAGR |

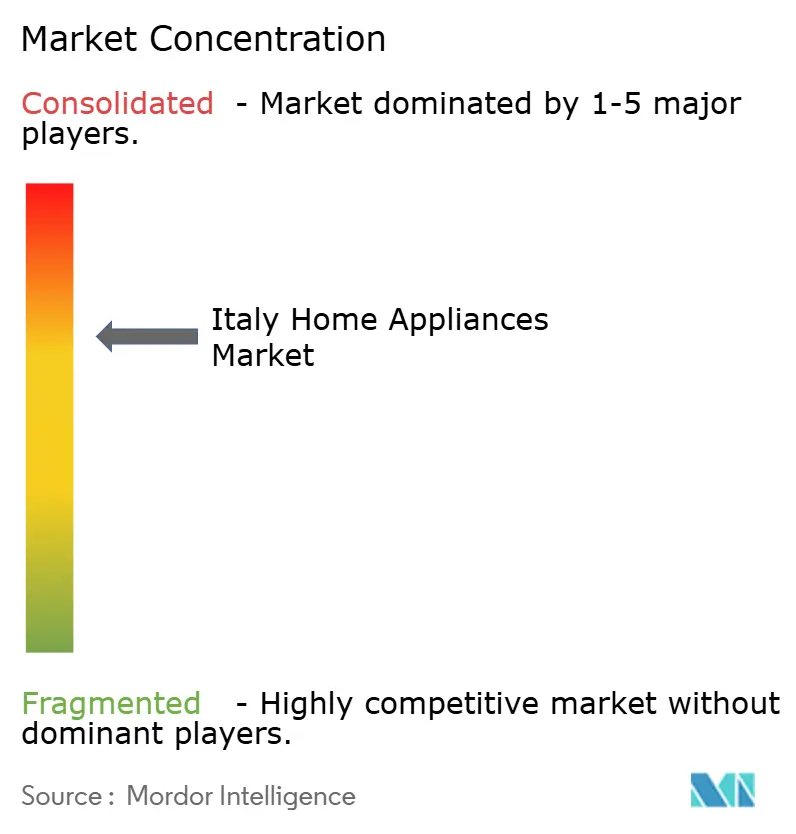

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Haushaltsgerätemarkts von Mordor Intelligence

Die Marktgröße des italienischen Haushaltsgerätemarkts wurde im Jahr 2025 auf 9,45 Milliarden USD geschätzt und soll von 9,82 Milliarden USD im Jahr 2026 auf 11,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,36 % während des Prognosezeitraums (2026–2031). Politische Anreize, EU-Ökodesign-Vorgaben und die Priorisierung von Einsparungen bei den laufenden Betriebskosten durch die Verbraucher stützen die Nachfrage nach hocheffizienten Geräten in den wichtigsten Produktlinien. Digitale Funktionen zur Verbesserung der Energieoptimierung und des Nutzerkomforts gewinnen an Bedeutung, da Plattformen wie Home und SmartThings Geräte mit dynamischen Tarifen und Ferndiagnosen verknüpfen und so die Ökosystembindung im italienischen Haushaltsgerätemarkt stärken.

Wichtigste Erkenntnisse des Berichts

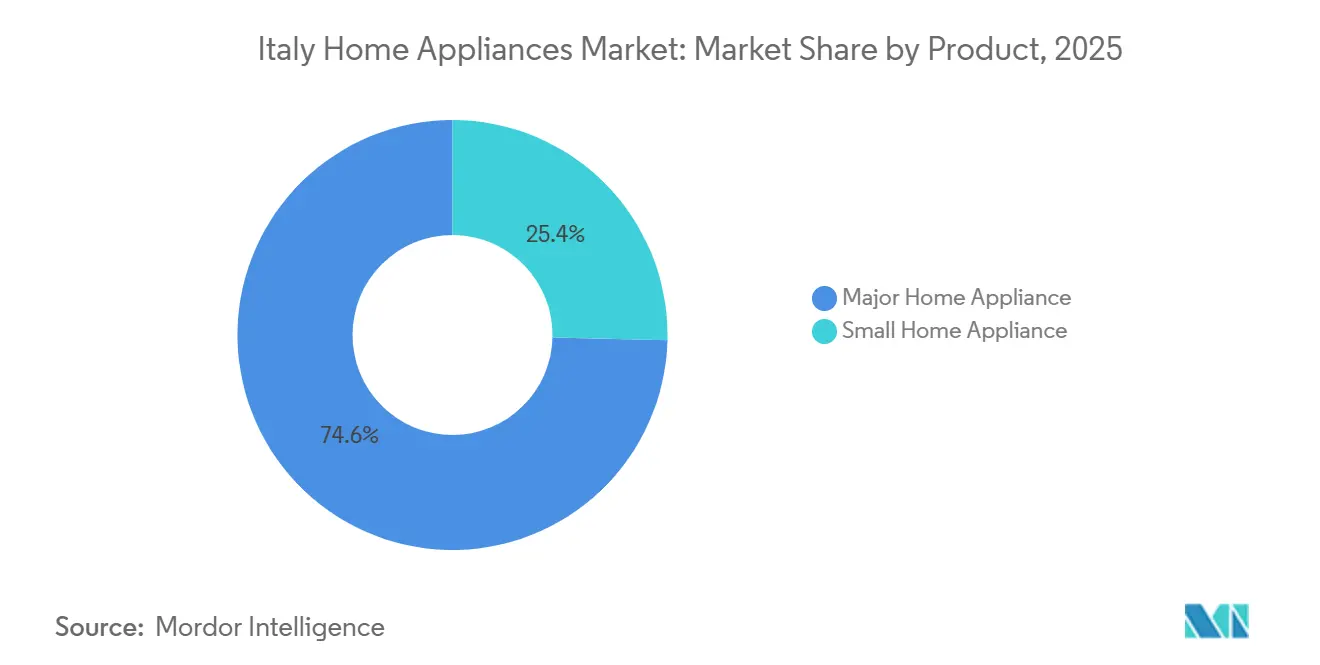

- Nach Produkttyp führten Großhaushaltsgeräte den italienischen Haushaltsgerätemarkt mit einem Marktanteil von 74,61 % im Jahr 2025 an und sollen bis 2031 mit einer CAGR von 4,21 % wachsen.

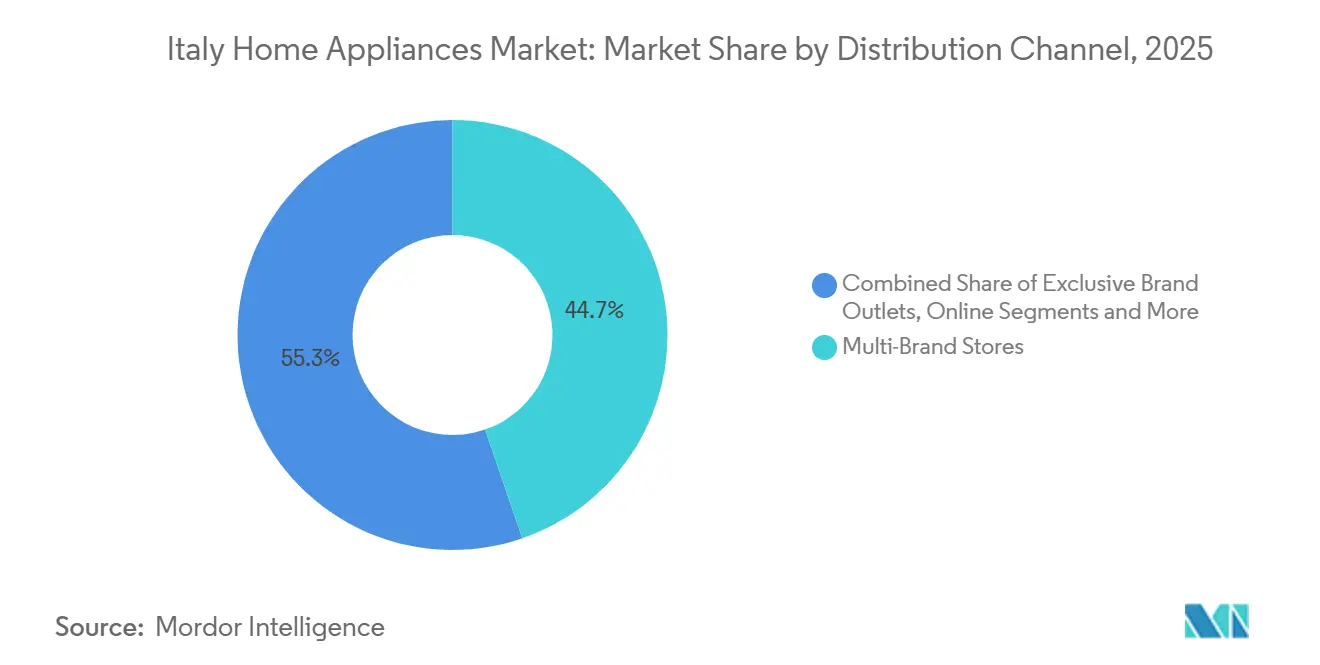

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 44,72 %, während der Online-Kanal mit einer prognostizierten CAGR von 4,46 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Geografie entfiel auf Nordwestitalien im Jahr 2025 ein Anteil von 24,81 % am italienischen Haushaltsgerätemarkt, während Mittelitalien mit einer CAGR von 3,75 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Haushaltsgerätemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzvorschriften treiben beschleunigte Ersatzzyklen voran | +0.8% | Nationale und EU-weite regulatorische Angleichung | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Einführung intelligenter und vernetzter Geräte unterstützt durch Breitbandausbau | +0.6% | Städtische Zentren, Ausweitung auf Mittelstädte | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce und des Omnichannel-Einzelhandels erweitert die Reichweite zu Verbrauchern | +0.5% | National, am stärksten in der Lombardei, Latium, Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| 110 % Superbonus-Renovierungsprogramm steigert Nachfrage nach effizienten Weißwaren | +0.4% | National, frühe Gewinne in der Lombardei, Venetien, Toskana | Kurzfristig (≤ 2 Jahre) |

| Premium-Einbauformate bevorzugt von kompakten städtischen Küchen | +0.3% | Ballungsräume und einkommensstarke städtische Haushalte | Langfristig (≥ 4 Jahre) |

| EU-Recht-auf-Reparatur-Politik stimuliert modulare, aufrüstbare Modelle | +0.2% | EU27 mit stufenweiser Einhaltung in ganz Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften treiben beschleunigte Ersatzzyklen voran

Das italienische Haushaltsgesetz 2025 verlängert den Möbel- und Haushaltsgerätebonus und ermöglicht einen Steuerabzug von 50 % auf förderfähige Gerätekäufe bis zu 5.000 EUR für Wohnungen, die renoviert werden, sofern die Produkte die Energieklasse A erfüllen[1]FiatLux, „Steuerliche Boni in Italien: Alle Neuigkeiten für 2025,” FiatLux, fiatlux.legal . Die aktualisierte politische Ausrichtung weg von mit fossilen Brennstoffen betriebenen Geräten lenkt die Verbraucherakzeptanz auch in Richtung elektrischer Wärmepumpen und Induktionskochfelder und verstärkt eine Ersatzwelle für ältere, ineffiziente Geräte. Diese Kombination aus Anreizen und Vorschriften verlängert den Aufrüstzyklus im italienischen Haushaltsgerätemarkt, da Hersteller ihr Sortiment und ihre Preisgestaltung an Energielabels und den Gesamtbetriebskosten ausrichten.

Anstieg der Einführung intelligenter und vernetzter Geräte unterstützt durch Breitbanddurchdringung

Intelligente Geräte haben bis 2025 40 % der Haushalte erreicht, da sich die Glasfaserkonnektivität in den großen Städten ausbreitet und Verbraucher durch app-gesteuerte Steuerung Komfort, Nutzungseinblicke und Energieeinsparungen anstreben. Die hOn-Plattform von Haier Europe ist mit einem italienischen digitalen Energieversorger integriert, sodass Nutzer Zyklen zu Nebenzeiten in Abhängigkeit von Echtzeit-Strompreisen planen können, was messbare Kosteneinsparungen bei gleichzeitig geringerer Netzbelastung ermöglicht. Samsung SmartThings fügt durch vernetzte Geräte Sicherheits- und Pflegefunktionen für den Haushalt hinzu und positioniert Weißwaren innerhalb eines umfassenderen Heimökosystems, das energiebewusstes Verhalten automatisieren kann[2]Samsung Electronics, „Samsung Electronics enthüllt 'AI Home'-Vision beim 'Welcome to Bespoke AI'-Event,” Samsung Newsroom, news.samsung.com. Die Adoptionskurve ist in städtischen Regionen am stärksten, wo Einkommen und Netzabdeckung Premium-Funktionen unterstützen, und diese Faktoren verstärken die Ökosystembindung im italienischen Haushaltsgerätemarkt. Trotz des Schwungs bleibt die Interoperabilität für Mainstream-Nutzer eine Hürde, obwohl die schrittweise Unterstützung markenübergreifender Standards die Nutzererfahrung im Laufe der Zeit verbessert.

Wachstum des E-Commerce und des Omnichannel-Einzelhandels erweitert die Reichweite zu Verbrauchern

Der E-Commerce weitet seine Rolle im Bereich Haushaltsgeräte aus; führende Einzelhändler haben hybride Ladenformate und Marktplatzintegrationen skaliert, um das Sortiment ohne proportionales Lagerrisiko zu erweitern, was dazu beiträgt, unterschiedliche Preis- und Funktionspräferenzen zu erfüllen. Der Markt, der über alle E-Commerce-Kategorien hinweg 85,4 Milliarden EUR wert ist, wächst von 2025 bis 2029 mit einer CAGR von 8,46 %, wobei Unterhaltungselektronik und Haushaltsgeräte zu den wichtigsten Beitragenden gehören[3]Landmark Global, „Top 10 wesentliche Fakten über den italienischen E-Commerce (Ausgabe 2025),” Landmark Global, landmarkglobal.com. Auch Service- und Logistikverbesserungen sind wesentlich, wobei die Konsolidierung von Ersatzteillagern und Automatisierung die Lieferzeiten verkürzen und eine schnelle Reaktion im Kundendienst in dicht besiedelten städtischen Zentren ermöglichen. Eine größere Online-Präsenz beschleunigt die Verbreitung energieeffizienter und vernetzter Modelle, erhöht die Preistransparenz und beschleunigt die Funktionsübernahme im italienischen Haushaltsgerätemarkt. Das Wachstum des Kanals stärkt die nachfrageseitige Flexibilität, da Käufer die Gesamtbetriebskosten vergleichen und das gesamte Serviceangebot über den Listenpreis hinaus bewerten.

110 % „Superbonus”-Renovierungsprogramm steigert Nachfrage nach effizienten Weißwaren

Die Superbonus-Steuergutschrift löste eine Renovierungswelle aus und hat einen bedeutenden Anreiz für energieeffiziente Aufrüstungen im Rahmen förderfähiger Projekte aufrechterhalten. Die Politik beschleunigte den Austausch älterer Geräte in den Jahren 2021 bis 2023 und hob das Stückzahlwachstum für Kern-Weißwaren über die langfristigen Trendlinien. Die schrittweise Reduzierung des Programms veränderte die Volumina für Einfamilienhäuser, doch Eigentumswohnungsprojekte, die die Fristen erfüllten, stützten die Nachfrage im Jahr 2025 weiterhin. Hersteller schwenken um, indem sie Anreize neu verpacken: Der Haushaltsgerätebonus 2025, der bei 200 EUR für Haushalte mit einem ISEE unter 25.000 EUR gedeckelt ist, bietet einen direkten Rabatt von 30 % am Verkaufsort für hocheffiziente Geräte (Waschmaschinen der Klasse A, Dunstabzugshauben der Klasse B), mit einem Gesamtfonds von 48 Millionen EUR[4]Salone del Mobile.Milano, „Haushaltsgerätebonus 2025: Wie er funktioniert und was er beinhaltet,” Salone del Mobile.Milano, www.salonemilano.it. Doch diese kleiner angelegte Subvention wird den Volumeneffekt des Superbonus voraussichtlich nicht replizieren und kalibriert den Markt auf organische Ersatznachfrage statt auf politisch induzierte Spitzen um.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingter Druck auf das Ermessensbudget | -0.6% | Süd- und Mittelitalien, preissensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Lieferkette und bei Rohstoffpreisen | -0.5% | National, akut in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für KMU | -0.3% | National, unverhältnismäßige Belastung für KMU- Zulieferer | Mittelfristig (2–4 Jahre) |

| Kategoriesättigung verlängert Ersatzzyklen | -0.4% | Reife Märkte in Nordwest- und Mittelitalien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingter Druck auf das Ermessensbudget

Haushalte hatten 2024 und Anfang 2025 mit realem Einkommensdruck zu kämpfen, was Aufrüstungen in nicht wesentlichen Kategorien dämpfte und wertorientierte Angebote begünstigte. Die ausgeprägtesten Auswirkungen zeigten sich in Regionen mit niedrigerem Einkommensniveau, wo die Preissensibilität hoch war und Aktionen einen überproportionalen Anteil am Volumen ausmachten. Marken erweiterten zugängliche Preispunkte für effiziente Modelle, um den Kategorieschwung aufrechtzuerhalten, und kombinierten dabei häufig Erschwinglichkeit mit Energieeinsparungen zur Förderung der Akzeptanz. Aktionen und Finanzierungsoptionen wurden prominenter, obwohl anhaltende Rabattierungen die Margen gefährden, wenn die Inputkosten im italienischen Haushaltsgerätemarkt erhöht bleiben. Diese Dynamiken unterstrichen die Bedeutung von Kundendienst-Netzwerken und Reparierbarkeit, die dazu beitragen, die Produktlebensdauer zu verlängern und Haushaltsbudgets zu schützen.

Volatilität in der Lieferkette und bei Rohstoffpreisen

Globale Lieferbedingungen erhöhten die Kostenkomplexität für Hersteller, insbesondere für elektronikintensive Modelle, die von Halbleitern und Sensoren abhängen. Unternehmen reagierten mit Designänderungen zur Optimierung der Komponentenanzahl und mit Beschaffungsstrategien zur Diversifizierung der Quellen, wo dies möglich ist. Logistikvolatilität erhöhte die Planungsherausforderungen, was den Wert lokaler Ersatzteilläger und automatisierter Auftragsabwicklung zur Aufrechterhaltung des Serviceniveaus steigerte. Anhaltender Inputkostendruck erhöht den Bedarf an Preisdisziplin und differenzierten Funktionen zur Aufrechterhaltung des Kategoriemix im italienischen Haushaltsgerätemarkt. In diesem Zusammenhang hilft die Investition in energieeffiziente Forschung und Entwicklung sowie Plattformmodularität, die Kostenvolatilität über Produktlebenszyklen hinweg zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Großgeräte verankern den Markt, Kleingeräte beschleunigen das Wachstum

Großhaushaltsgeräte führten den italienischen Haushaltsgerätemarkt mit einem Marktanteil von 74,61 % im Jahr 2025 an und sollen im Prognosezeitraum mit einer CAGR von 4,21 % wachsen. Diese Dominanz ergibt sich aus ihrem Status als höherwertige, langlebige Investitionen, die für das tägliche Leben und die Routinen italienischer Haushalte unverzichtbar sind. Kühlschränke folgten als Kernkategorie, wobei energieeffiziente Modelle an Boden gewannen und digitale Funktionen den Nutzern helfen, die Lebensmittelkonservierung und den Energieverbrauch zu optimieren. Premium-Modelle differenzieren sich zunehmend durch KI-gestützte Programme und die Integration in Heimplattformen, die Zyklen basierend auf Tarifen und Belegung planen. Diese Muster zeigen, wie reife Kategorien die Erneuerung aufrechterhalten, wenn Leistung, Konnektivität und Energieeinsparungen im italienischen Haushaltsgerätemarkt konvergieren.

Kleingeräte übertrafen das Wachstum, angetrieben durch kürzere Ersatzzyklen und eine starke Nachfrage nach Komfort, Wohlbefinden und Heimbeverage-Erlebnissen. Multifunktionale Designs, wie Heißluftfritteusen mit Dehydratationsfunktionen und kompakte Küchengeräte, sprechen kleinere Haushalte und städtische Küchen an, die Platz und Nutzen priorisieren. Die italienische Haushaltsgerätebranche verbindet weiterhin Design und Leistung bei Kleingeräten und erschließt kategorieübergreifende Ausgaben von Verbrauchern, die modulare, arbeitsplatztaugliche Systeme schätzen. In Kombination mit der Optimierung des Energieverbrauchs stärken diese Trends stetige Aufrüstzyklen, die den italienischen Haushaltsgerätemarkt stützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte behalten die Dominanz, Online-Kanal wächst stark

Mehrmarken-Fachgeschäfte machten 2025 44,72 % des Werts aus und spiegeln die Rolle des Kanals bei der Ermöglichung praktischer Bewertung, beratungsgestütztem Verkauf und sofortiger Abholung bei größeren Ausgaben im italienischen Haushaltsgerätemarkt wider. Ladenformate haben sich mit digitalen Tools weiterentwickelt, die das Sortiment über die Regalfläche hinaus erweitern, während integriertes Inventar und beschleunigte Abholung die Zeit von der Entscheidung bis zur Nutzung verkürzen. Exklusive Markenfachgeschäfte bieten Premium-Positionierung mit Service, Garantieverlängerungen und Ökosystemerlebnissen, die Loyalität und Vertrauen in die Gesamtbetriebskosten stärken. Diese Dynamiken erhalten die Relevanz des stationären Kanals aufrecht, da Käufer Energielabels vergleichen und Reparierbarkeit neben dem Preis berücksichtigen, was den Kaufpfad im italienischen Haushaltsgerätemarkt verankert. Da sich die Ladenbesuchsmuster normalisieren, bleiben kuratierte Sortimente und Serviceangebote zentral für die Konversion in der italienischen Haushaltsgerätebranche.

Der Online-Vertrieb ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 4,46 % bis 2031, angetrieben durch mobilen Handel, transparente Preisgestaltung und Marktplatzbreite. Einzelhändler und Marken skalieren integrierte Modelle, die Web-Entdeckung mit stationärer Abholung und Schnelllieferung verbinden und so das Kundenerlebnis in dicht besiedelten Städten verbessern. Der Online-Anteil ist bei Kleingeräten hoch, wo schnelle Nachbestellung und Zubehör-Ökosysteme wiederkehrende Käufe fördern, während Großgeräte von umfangreichen Inhalten und Bewertungen profitieren. Der italienische Haushaltsgerätemarkt erlebt Logistikinvestitionen, die Ersatzteil-Vorlaufzeiten verkürzen und die Kundendienst-Abdeckung stärken – ein Differenzierungsmerkmal für intelligente, effiziente Modelle. Diese Omnichannel-Verbesserungen stärken Vertrauen und Geschwindigkeit, die für Kaufentscheidungen in höherpreisigen Kategorien entscheidend sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Nordwestregion, verankert durch die Lombardei und Mailand, hielt 2025 24,81 % des Werts, da dichte Urbanisierung, höhere Einkommen und starke Servicenetzwerke die Premium-Akzeptanz im italienischen Haushaltsgerätemarkt unterstützten. Die Region ist auch ein Schwerpunkt für die Nutzung intelligenter Geräte, was mit einer besseren Breitbandverfügbarkeit und einer stärkeren Exposition gegenüber vernetzten Ökosystemen übereinstimmt. Als größte regionale Basis vollzieht der Nordwesten einen Übergang zu stabilem Wachstum, da politisch bedingte Spitzen regulären Ersatzzyklen weichen. Der italienische Haushaltsgerätemarkt profitiert von Lieferkettenressourcen in der Lombardei, einschließlich konsolidierter Ersatzteilläger, die zur Aufrechterhaltung der Servicequalität beitragen.

Mittelitalien ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 3,75 %, unterstützt durch Roms große städtische Basis, laufende Renovierungen und eine Tendenz zu Einbauformaten in dicht besiedelten Wohngebäuden. Eine höhere Akzeptanz von Energielabels und Aufrüstanreizen trägt zu einer erhöhten Nachfrage nach effizienten Geräten in Küchen und Waschbereichen bei. Der Tourismussektor steigert auch die Aufrüstzyklen in Immobilien, die sowohl Gästeerwartungen als auch Betriebskosten berücksichtigen, insbesondere für Geschirrspüler und Kühlschränke, die auf Energieschwellenwerte ausgerichtet sind. Der italienische Haushaltsgerätemarkt hat auch eine zunehmende vernetzte Akzeptanz in Rom und Florenz erlebt, da Ökosystemintegrationen durch Einzelhändlermarketing an Sichtbarkeit gewinnen. Diese Muster erhalten den regionalen Schwung aufrecht und stärken das mittelfristige Wachstum.

Das übrige Italien machte 18 % des Werts aus und wuchs mit einem Tempo von 2,7 %, was engere Budgets und einen höheren Anteil preisgeführter Käufe im italienischen Haushaltsgerätemarkt widerspiegelt. Online-Kanäle sind in dieser Region wichtig für den Zugang zu einer breiteren Modellpalette und für Preistransparenz, was die Akzeptanz effizienter Geräte auch dort unterstützt, wo das stationäre Sortiment begrenzt ist. Recht-auf-Reparatur-Verpflichtungen und Ersatzteilbarkeit gelten bundesweit, und verbesserte Informationsflüsse werden den Lebenszeitwert für Haushalte außerhalb der großen Städte unterstützen. Die einheitliche Anwendung der EU-Politiken sollte die Produktauswahl und Servicequalität in allen Regionen im Laufe der Zeit weiter verbessern.

Wettbewerbslandschaft

Der italienische Haushaltsgerätemarkt weist eine moderate Konsolidierung auf, da die fünf größten Akteure zusammen etwa die Hälfte des Marktanteils halten, obwohl ein langer Schwanz von Marken und Eigenmarken den Preiswettbewerb über alle Segmente hinweg aufrechthält. Im April 2024 brachte Whirlpool sein europäisches Großhaushaltsgeräte-Geschäft in Beko Europe mit Arçelik ein und schuf damit eine Plattform mit einer jährlichen Kapazität von 24 Millionen Einheiten, was Beschaffungs-, Marken- und Servicestrategien in der Region neu gestaltet. Diese Kombination fördert Skalenvorteile in Beschaffung und Logistik, die sich in wettbewerbsfähige Preise und eine breitere Abdeckung für italienische Verbraucher übersetzen können. Wettbewerber betonen Technologie- und Servicedifferenzierung als Gegengewicht, unterstützt durch Energieeffizienz und Konnektivität.

Digitale Ökosysteme bleiben zentral für Markenstrategien, da Plattformen durch Energieoptimierung, Wartungshinweise und Haushaltskoordinationsfunktionen Mehrwert liefern. Die Home-Plattform von Haier Europe veranschaulicht die Geräte-Versorger-Integration in Italien, indem sie den Gerätebetrieb mit Großhandelsstrompreisen abstimmt, um die Betriebskosten zu senken, was die Absicht zum Geräteaustausch stärken kann. Logistikverbesserungen unterstützen diese Modelle, mit Ersatzteillagern, die darauf ausgelegt sind, Servicezeiten zu verbessern und die Einhaltung des Rechts auf Reparatur im italienischen Haushaltsgerätemarkt zu unterstützen. Investitionen in energieeffiziente Forschung und Entwicklung werden bei führenden Gruppen fortgesetzt, unterstützt durch Finanzierungsprogramme, die auf geringeren Verbrauch, verbesserte Recyclingfähigkeit und modulares Design abzielen.

Premium- und Einbausortimente profitieren von städtischen Designtrends und kleineren Haushaltsgrößen, während zugängliche Preispunkte in Regionen mit engeren Budgets entscheidend bleiben. Marken verbinden ästhetische Kohärenz mit praktischen Funktionen wie app-gesteuertem Betrieb und programmierbaren Modi, die auf Tarife abgestimmt sind, was die Ökosystembindung im italienischen Haushaltsgerätemarkt vertieft. Unternehmen positionieren Kundendienst-Netzwerke und Ersatzteilbarkeit als Teil des Wertangebots angesichts neuer Recht-auf-Reparatur-Verpflichtungen und fördern so lebenslange Servicebeziehungen über den Erstkauf hinaus. Diese Strategien balancieren insgesamt kurzfristigen Preisdruck mit langfristigem Kundenwert, der in Energieeffizienz und Zuverlässigkeit verankert ist.

Marktführer der italienischen Haushaltsgerätebranche

Whirlpool Corp (incl. Indesit)

Haier Europe / Candy Hoover

BSH Hausgeräte GmbH

Electrolux AB

Arçelik AŞ (Beko, Grundig)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Whirlpool Corporation gab eine geplante Investition von 300 Millionen USD bekannt, um seine Wäscheherstellungsoperationen in Clyde und Marion, Ohio, zu erweitern, schätzungsweise 400–600 neue Arbeitsplätze zu schaffen und die inländische Produktion von Waschmaschinen und Trocknern zu stärken.

- März 2025: Samsung stellte seine überarbeitete KI-Home-Vision und die Bespoke-AI-Geräte 2025 beim globalen „Welcome to Bespoke AI”-Event in Seoul vor und präsentierte KI-Home-Bildschirme auf Kühlschränken, Waschmaschinen/Trocknern und neuen Wäscheeinheiten. KI Vision Inside kann eine breite Palette von Lebensmitteln (bis zu 37) erkennen, um das Lebensmittelmanagement zu verbessern, und energieeffiziente Wäschemodelle bieten erhebliche Einsparungen.

- Dezember 2024: Die Europäische Investitionsbank stimmte einem Darlehen von 200 Millionen EUR an die Electrolux Group zu, um Forschung und Entwicklung sowie Innovationen bei energieeffizienten Haushaltsgeräten in Italien, Schweden, Deutschland, Polen und Rumänien zu unterstützen, in Übereinstimmung mit Nachhaltigkeits- und Digitalzielen.

- April 2024: Whirlpool Corporation schloss seine strategische Transaktion mit Arçelik ab und brachte sein europäisches Großhaushaltsgeräte-Geschäft ein, um Beko Europe zu gründen, jetzt der größte Haushaltsgerätehersteller in Europa mit einer jährlichen Einheitenkapazität von ca. 24 Millionen und über 20.000 Mitarbeitern. Whirlpool behält einen Anteil von 25 %.

Berichtsumfang des italienischen Haushaltsgerätemarkts

Dieser Bericht bietet eine vollständige Hintergrundanalyse des italienischen Haushaltsgerätemarkts, einschließlich einer Bewertung der Wirtschaft, aufkommender Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und einer Marktübersicht. Der italienische Haushaltsgerätemarkt ist segmentiert nach Großgeräten (Kühlschränke, Gefriergeräte, Geschirrspülmaschinen, Waschmaschinen, Klimaanlagen, Backöfen, Sonstige Großgeräte), Kleingeräten (Staubsauger, Küchenmaschinen, Toaster, Grills und Röster, Kaffeemaschinen und Sonstige Kleingeräte) sowie Vertriebskanal (Mehrmarken-Fachgeschäfte, Exklusive Markenfachgeschäfte, Online und Sonstige Vertriebskanäle). Der Bericht bietet Marktgrößen- und Prognosewerte für den italienischen Haushaltsgerätemarkt in Milliarden USD für die oben genannten Segmente.

| Großhaushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | |

| Klimaanlagen | |

| Sonstige Großhaushaltsgeräte | |

| Kleinhaushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Röster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tischbacköfen | |

| Sonstige Kleinhaushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenfachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Nordwest (Lombardei, Piemont, Ligurien, Aosta) |

| Mitte (Toskana, Latium, Umbrien, Marken) |

| Übriges Italien |

| Nach Produkt | Großhaushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | ||

| Klimaanlagen | ||

| Sonstige Großhaushaltsgeräte | ||

| Kleinhaushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter und Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| Tischbacköfen | ||

| Sonstige Kleinhaushaltsgeräte | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordwest (Lombardei, Piemont, Ligurien, Aosta) | |

| Mitte (Toskana, Latium, Umbrien, Marken) | ||

| Übriges Italien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Haushaltsgerätemarkt und wie sind die Wachstumsaussichten von 2026 bis 2031?

Die Marktgröße des italienischen Haushaltsgerätemarkts beträgt 9,82 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 3,36 % einen Wert von 11,58 Milliarden USD erreichen.

Welche Produktkategorien führen die Nachfrage in Italien an und warum?

Großgeräte verankern den Wert, während Waschmaschinen aufgrund energielabelgesteuerter Ersatzkäufe den Anteil anführen, und Kaffeemaschinen gehören zu den am schnellsten wachsenden Kategorien auf der Grundlage der Heimespresso-Kultur.

Wie gestalten politische Anreize Geräteaufrüstungen in Italien?

Das Haushaltsgesetz 2025 verlängert gerätebezogene Steuerabzüge, die an Klasse-A-Schwellenwerte geknüpft sind, und EU-Ökodesign-Regeln stärken einen anhaltenden Ersatzzyklus für effiziente Modelle.

Welche Kanäle gewinnen Marktanteile im italienischen Gerätemarkt?

Mehrmarken-Fachgeschäfte bleiben die größten, während der Online-Kanal mit einer prognostizierten CAGR von 4,46 % bis 2031 am schnellsten wächst, da Omnichannel-Fähigkeiten ausgebaut werden.

Welche Regionen sind für den Geräteabsatz in Italien am bedeutendsten?

Der Nordwesten führt mit einem Anteil von 24,81 %, während Mittelitalien mit einer CAGR von 3,75 % aufgrund städtischer Dichte und Renovierungsaktivitäten am schnellsten wächst.

Wie gestalten Konnektivität und das Recht auf Reparatur den Wettbewerb?

Ökosysteme wie SmartThings und hOn ermöglichen energiebewusste Nutzung und Fernfunktionen, während Recht-auf-Reparatur-Verpflichtungen Servicenetzwerke und Ersatzteilbarkeit über den gesamten Produktlebenszyklus hinweg betonen.

Seite zuletzt aktualisiert am: