Marktgröße und Marktanteil für MLCC in der Strom- und Versorgungswirtschaft

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.58% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für MLCC in der Strom- und Versorgungswirtschaft durch Mordor Intelligence

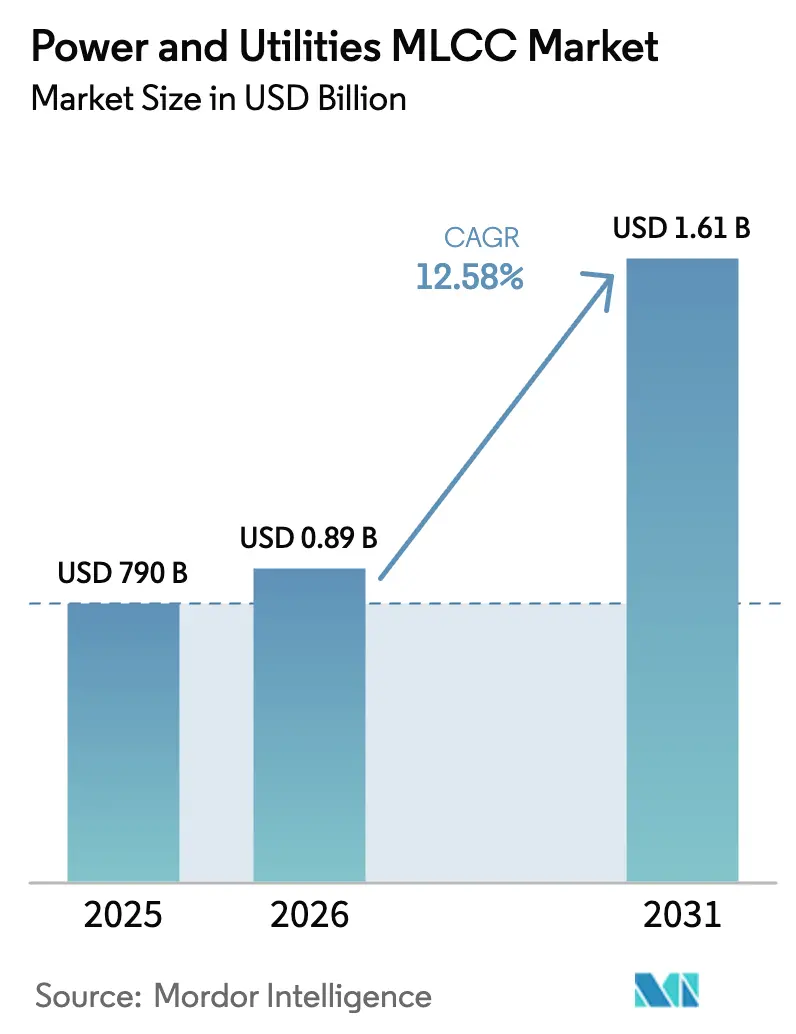

Die Marktgröße für MLCC in der Strom- und Versorgungswirtschaft wird voraussichtlich von 790 Millionen USD im Jahr 2025 auf 889,38 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 12,58 % über 2026–2031 1,61 Milliarden USD erreichen. Robuste Kapitalausgaben für die Modernisierung des Stromnetzes, die Integration erneuerbarer Energien und eine fortschrittliche Zählinfrastruktur treiben eine nachhaltige Nachfrage nach hochzuverlässigen mehrschichtigen Keramikkondensatoren an, die weiten Temperaturschwankungen und elektrischen Transienten standhalten können. Versorgungsunternehmen schreiben Klasse-1-Dielektrika für kritische Steuerschaltkreise vor, während der Miniaturisierungstrend eine stetige Migration zu 402- und kleineren Gehäusegrößen vorantreibt, die die automatisierte Montage unterstützen. Die Versorgungsdynamik bleibt aufgrund begrenzter Quellen für hochreine Keramikpulver angespannt, was etablierten japanischen Herstellern Preismacht verleiht. Unterdessen beschleunigt die Abkehr von herkömmlichen Folienkondensatoren zugunsten keramischer Alternativen in Umspannwerk- und Wechselrichterumgebungen den Technologiesubstitutionsmomentum in allen Regionen.

Wichtigste Erkenntnisse des Berichts

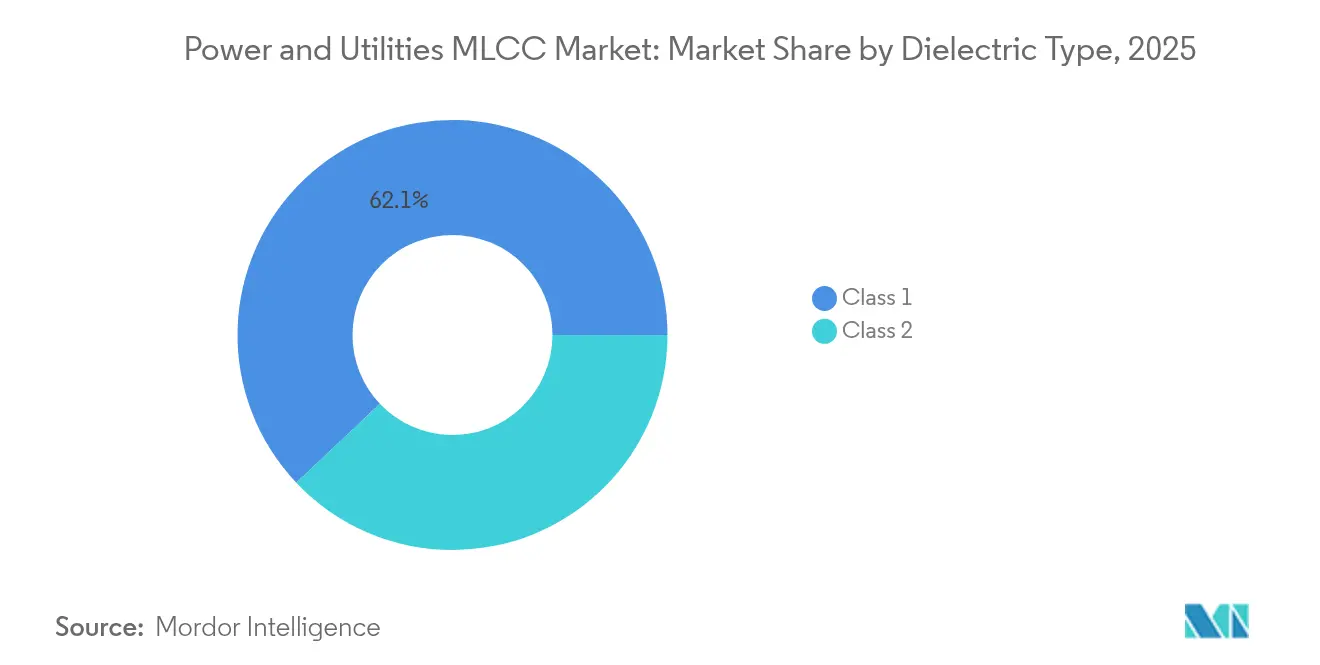

- Nach Dielektrikumstyp führten Klasse-1-Geräte mit einem Marktanteil von 62,05 % im Markt für MLCC in der Strom- und Versorgungswirtschaft im Jahr 2025 und sollen sich bis 2031 mit einem CAGR von 13,94 % ausweiten.

- Nach Gehäusegröße beherrschte das herkömmliche 201-Gehäuse im Jahr 2025 einen Anteil von 55,74 % der Marktgröße für MLCC in der Strom- und Versorgungswirtschaft, während 402-Geräte zwischen 2026 und 2031 mit einem CAGR von 13,65 % vorrücken sollen.

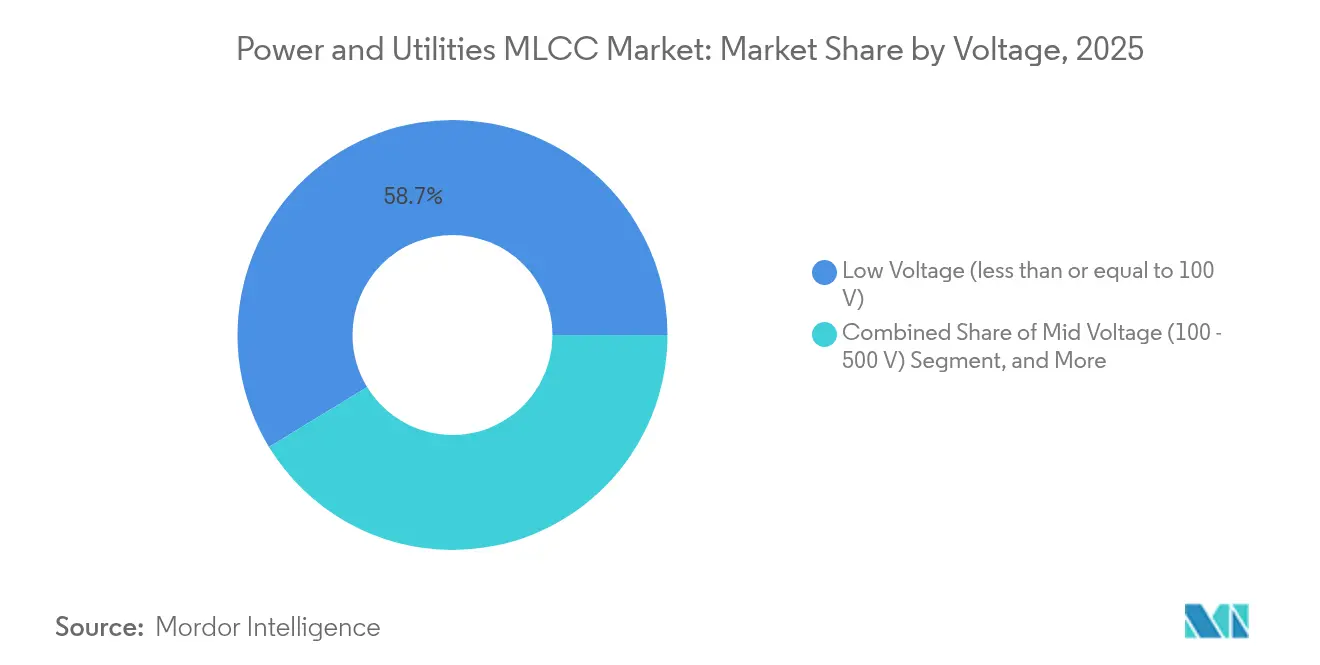

- Nach Spannungsbewertung entfielen Niederspannungsteile (kleiner als oder gleich 100 V) im Jahr 2025 auf 58,72 % der Marktgröße für MLCC in der Strom- und Versorgungswirtschaft; Hochspannungsteile (über 500 V) verzeichnen den schnellsten CAGR von 13,88 %, da die Leistungselektronik für erneuerbare Energien zunimmt.

- Nach Montagetyp erfassten oberflächenmontierte MLCC im Jahr 2025 im Markt für MLCC in der Strom- und Versorgungswirtschaft einen Anteil von 41,15 %, und Metallkappengehäuse verzeichnen mit 13,47 % den höchsten CAGR, da Installationen in rauen Umgebungen zunehmen.

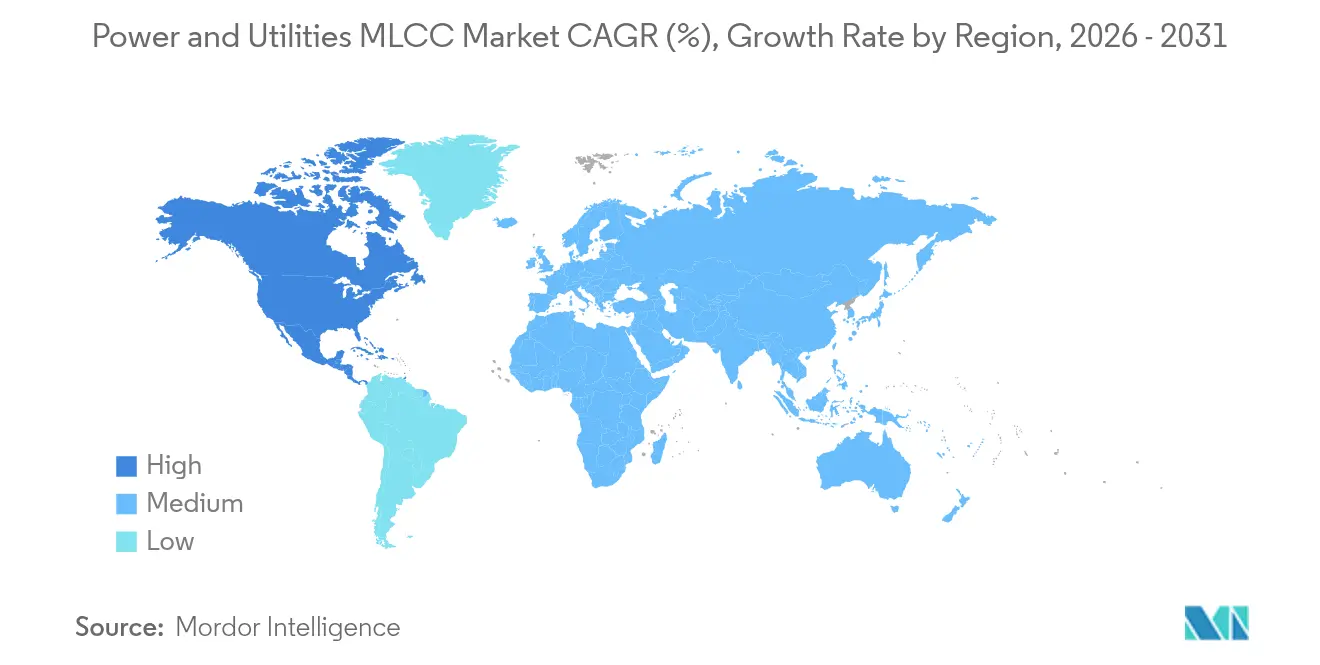

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 im Markt für MLCC in der Strom- und Versorgungswirtschaft einen Anteil von 57,02 %, während Nordamerika mit einem CAGR von 14,31 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für MLCC in der Strom- und Versorgungswirtschaft

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung einer intelligenten Netzinfrastruktur | +2.8% | Global, mit Nordamerika und der EU an der Spitze der Implementierung | Mittelfristig (2–4 Jahre) |

| Anstieg bei Installationen erneuerbarer Energien, der hochzuverlässige MLCC erfordert | +2.1% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Hochspannungs-MLCC in Stromwandlungsgeräten | +1.9% | Global, konzentriert in Produktionszentren | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Energieeffizienz und Elektrifizierung | +1.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu keramikbasierten Kondensatoralternativen gegenüber Folienkondensatoren | +1.4% | Global, insbesondere in Hochtemperaturanwendungen | Langfristig (≥ 4 Jahre) |

| Aufkommen von SiC/GaN-Leistungselektronik, die Ultra-Hochfrequenz-MLCC-Nachfrage auslöst | +1.2% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung einer intelligenten Netzinfrastruktur

Investitionen von Versorgungsunternehmen in eine fortschrittliche Zählinfrastruktur, Verteilerautomatisierung und selbstheilende Netzwerke erfordern MLCC, die elektromagnetischem Rauschen und Umgebungstemperaturen über 85 °C standhalten. Klasse-1-Teile liefern die Kapazitätsstabilität, die Netzsteuergeräte benötigen, um Fehlauslösungen zu vermeiden. Eingebettete IoT-Sensoren in Wiedereinschaltern und Einspeiseleitungsmonitoren erhöhen die Kondensatorzahl pro Gerät weiter. IEEE-Interoperabilitätsstandards leiten Versorgungsunternehmen zu Keramiktechnologie, die ihre Leistung bei Feuchtigkeits- und Spannungstransienten aufrechterhält. Folglich profitiert der Markt für MLCC in der Strom- und Versorgungswirtschaft von Premiumpreisen, die an strenge Qualifizierungszyklen geknüpft sind.

Anstieg bei Installationen erneuerbarer Energien, der hochzuverlässige MLCC erfordert

Netzgekoppelte Solarwechselrichter und Offshore-Windkonverter setzen Komponenten schnellen Temperaturwechseln und Salzsprühnebel aus, was die Messlatte für die Ripple-Strom-Belastbarkeit und die Niedrig-ESR-Leistung höher legt.[1]Power Advisory LLC, „Bericht über Netzmodernisierung und Infrastrukturinvestitionen”, poweradvisoryllc.com Die Einführung von SiC-Schaltern, die über 100 kHz betrieben werden, erfordert Ultra-Niedrig-ESL-MLCC in Gleichspannungszwischenkreis- und Snubberpositionen. Jedes Megawatt erneuerbarer Kapazität benötigt Hunderte von Kondensatoren, sodass der jährliche Zuwachs von 300 GW an erneuerbaren Energien einen erheblichen Mengenanstieg für den Markt für MLCC in der Strom- und Versorgungswirtschaft bedeutet.

Steigende Nachfrage nach Hochspannungs-MLCC in Stromwandlungsgeräten

Wechselrichter-Gleichspannungsbussspannungen über 1 kV erfordern Kondensatoren mit verstärkter Dielektrizitätsfestigkeit, was MLCC-Hersteller dazu veranlasst, Bariumtitanat-Formulierungen zu verfeinern.[2]Murata Manufacturing, „Fortschrittliche MLCC-Technologien für Leistungsanwendungen”, murata.com Breitband-Halbleiter verstärken diesen Trend, da Designer auf kleinere Stellflächen und bessere Wärmeeffizienz abzielen. Die Zertifizierung gemäß IEC-61800-Normen öffnet die Budgets der Versorgungsunternehmen für die Keramikübernahme und erweitert die adressierbaren Umsatzpools.

Staatliche Anreize für Energieeffizienz und Elektrifizierung

Das Infrastrukturinvestitions- und Arbeitsplatzgesetz der USA weist 65 Milliarden USD für Netzaufrüstungen zu und regt die sofortige Beschaffung von Steuerrelais, Sensorknoten und Ladestationen an, die mit MLCC bestückt sind. Ähnliche Anreize in Europa beschleunigen die Kondensatornachfrage, indem sie hocheffiziente Schaltanlagen belohnen, die die Energieeffizienzklasse A erfüllen können. Vorschriften zum inländischen Inhalt motivieren zudem Kapazitätserweiterungen in Nordamerika und stärken die regionale Versorgungsresilienz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei hochreinen Keramikpulvern | -1.8% | Global, insbesondere nicht-asiatische Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Volatilität der MLCC-Preise aufgrund von Schwankungen der Rohstoffkosten | -1.2% | Global, mit unterschiedlichen regionalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Polymerkondensatoren in Nischen-Batterie-Unterbrechungsleistungssystemen für Versorgungsunternehmen | -0.9% | Nordamerika und Europa, mit selektiver Übernahme im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zur Entsorgung von Bariumtitanat-Abfällen | -0.7% | Europa und Nordamerika, mit Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei hochreinen Keramikpulvern

Bariumtitanat-Rohstoffe erfordern eine kontrollierte Partikelmorphologie, und nur eine Handvoll asiatischer Anbieter bietet qualifizierte Lieferung an. Die Umweltgenehmigung verlangsamt Kapazitätserweiterungen und verursacht verlängerte Vorlaufzeiten, die sich durch Kondensator-Produktionspläne fortpflanzen. Versorgungsunternehmen nehmen dies als strategisches Risiko wahr und drängen auf Doppelbeschaffung, doch die Replikation der Pulverqualität an anderer Stelle bleibt schwierig, was die Wachstumsrate des Marktes für MLCC in der Strom- und Versorgungswirtschaft einschränkt.

Volatilität der MLCC-Preise aufgrund von Schwankungen der Rohstoffkosten

Elektrodenmetalle wie Palladium und Nickel werden an Rohstoffbörsen gehandelt, und Preisschwankungen behindern die langfristige Vertragsbudgetierung.[3]TDK Corporation, „TDK kündigt bedeutende Kapazitätserweiterung für MLCC-Produktion an”, tdk.com Währungsschwankungen zwischen dem japanischen Yen und dem US-Dollar erschweren die Prognose zusätzlich. Wenn die MLCC-Preise steigen, testen einige Hersteller von Originalgeräten für Versorgungsunternehmen Polymerkondensatoren für unterbrechungsfreie Stromversorgungssysteme oder Steuerleistung, was den Keramikanteil vorübergehend beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Zuverlässigkeit der Klasse 1 erzielt Premiumpreise

Klasse-1-Geräte hielten im Jahr 2025 einen Marktanteil von 62,05 % im Markt für MLCC in der Strom- und Versorgungswirtschaft, was das Bestehen von Versorgungsunternehmen auf engen Kapazitätstoleranzen unter Servicebedingungen von −40 °C bis +85 °C widerspiegelt. Dieser Anteil soll weiter steigen, da das Volumen der Klasse 1 bis 2031 mit einem CAGR von 13,94 % wächst, was ihre Unverzichtbarkeit in Relaisschutz- und Phasor-Messeinheiten unterstreicht. Der Markt für MLCC in der Strom- und Versorgungswirtschaft profitiert von fortgesetzter Forschung, die die Kapazitätsdichte erhöht, ohne das Niedrig-TCC-Profil zu opfern, das Netzbetreiber vorgeben.

Das Klasse-2-Segment bedient Filter- und Massenspeicherpositionen, bei denen die volumetrische Effizienz die Drift überwiegt, doch seine Aufnahme wird durch konservative Qualifizierungszyklen der Versorgungsunternehmen gebremst. Wettbewerbsfähige Lieferanten werben für neue Klasse-1-Chemien mit dotiertem Titandioxid, die in 402-Größen 100 nF erreichen, und schließen so historische Dichtungslücken. Diese Verbesserungen verstärken die Ausrichtung des Marktes auf Präzisionskeramiken, da Versorgungsunternehmen Steuerarchitekturen modernisieren.

Nach Gehäusegröße: 402-Dynamik signalisiert fortlaufende Miniaturisierung

Das 201-Format blieb mit einem Anteil von 55,74 % an der Marktgröße für MLCC in der Strom- und Versorgungswirtschaft im Jahr 2025 das Arbeitstier. 402-Geräte verzeichnen jedoch den schnellsten CAGR von 13,65 %, da Wechselrichter- und Konverterdesigner in engeren Gehäusen höhere Schleifenverstärkungen anstreben. Automatisierte Bestückungslinien bevorzugen standardisierte Gurte mit 402-Chips, was die Montagekosten pro Kilowatt senkt und den Markt für MLCC in der Strom- und Versorgungswirtschaft stärkt.

Größere 603- und 1210-Gehäuse bestehen in Hochspannungssnubberschaltungen, wo der Kriechstromabstand die Leiterplattenfläche überwiegt. Fortschritte bei Kupferklemmverbindungen erlauben es 402-Teilen nun jedoch, 600-V-Spitzen zu tolerieren, was den Wandel beschleunigt. Feldzuverlässigkeitsdaten aus mobilen Umspannwerken zeigen weniger Mikrorisse in kleineren Gehäusen bei der Montage auf flexiblen Leiterplatten, was einen weiteren Anreiz zur Miniaturisierung bietet.

Nach Spannungsbewertung: Hochspannungssegment gewinnt strategische Bedeutung

Niederspannungs-MLCC (kleiner als oder gleich 100 V) dominierten Versorgungssteuerplatinen mit einem Marktanteil von 58,72 % im Markt für MLCC in der Strom- und Versorgungswirtschaft im Jahr 2025, unterstützt durch die Explosion digitaler Sensoren und SPS-Module. Das Segment behält bis 2031 einen CAGR von 12,22 % bei, da jeder Einspeiseleitungsautomatisierungsschrank Ethernet-Switches und Mobilfunk-Gateways hinzufügt. Gleichzeitig verzeichnet das Hochspannungssegment (über 500 V) das schnellste Wachstum, da SiC-Wechselrichter auf 1,5-kV-Gleichspannungsbusse migrieren.

Qualifikationstests gemäß IEC 60384 überprüfen die dielektrische Belastbarkeit bei 125 °C und ermutigen Versorgungsunternehmen, Keramik für die Busstabilisierung zu akzeptieren. Darüber hinaus fordern netzkoppelnde Speichersysteme Hochspannungs-MLCC-Arrays, die Lade-Entlade-Zyklen von über 10 Milliarden Iterationen überstehen, was Zuverlässigkeit zu einem wichtigen Differenzierungsmerkmal unter Lieferanten macht.

Nach MLCC-Montagetyp: Oberflächenmontage behält Führung, während Metallkappe expandiert

Die Oberflächenmontagetechnologie erfasste im Jahr 2025 41,15 % des Marktanteils für MLCC in der Strom- und Versorgungswirtschaft, bestätigt durch Fabrikautomatisierung, die neue Relais- und Zählerlinien dominiert. Die Designverlagerung hin zu Plug-and-Play-Modulen festigt die SMT-Übernahme weiter, insbesondere bei kompakten Wiedereinschaltern und Sicherungsschutzschaltern.

Metallkappengeräte verzeichnen einen CAGR von 13,47 %, da Offshore-Plattformen und Windturbinengehäuse Vibrationslasten auferlegen, die die Grenzen von SMT-Leiterplatten überschreiten. Kondensatoren mit lötfreien Metallendplatten verteilen Stress und verbessern Wärmepfade. Radialanschluss- und Schraubklemmenformate bleiben bei Nachrüstungen lebensfähig, wo die Leiterplattenfläche knapp ist; neue Bauvorlieben tendieren jedoch überwältigend zu SMT und Metallkappen.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 57,02 % des Marktes für MLCC in der Strom- und Versorgungswirtschaft und nutzte dabei regionale Keramikpulverlieferungen und aggressive Netzausbauten in China und Indien. Chinas Streben nach Klimaneutralität bis 2060 lenkt Subventionsmittel in die Ultrahochspannungsübertragung und erneuerbare Energiezentren, die jeweils mit MLCC-reichen Konvertern gesättigt sind. Japanische Platzhirsche wie TDK und Murata behaupten ihre technologische Führungsposition und unterhalten dichte Liefernetzwerke, die Just-in-Time-Lieferungen an Originalhersteller in der gesamten Region ermöglichen.

Nordamerika ist der am schnellsten wachsende Markt mit einem CAGR von 14,31 % bis 2031, angetrieben durch bundesstaatliche Elektrifizierungsanreize, die inländische Inhalte in Netzkomponenten erfordern. Versorgungsunternehmen in den Vereinigten Staaten ersetzen veraltete Schaltanlagen aus den 1970er Jahren durch digitale Einheiten, die Tausende von MLCC pro Feld aufnehmen. Neue batteriebetriebene Solaranlagen in Texas und Kalifornien spezifizieren Hochspannungskeramik-Arrays, die Folienbank-Designs verdrängen und das regionale Dollarvolumen des Marktes für MLCC in der Strom- und Versorgungswirtschaft steigern.

Europa verzeichnet unter dem Mandat des Grünen Deals und dem REPowerEU-Energiesicherheitsplan ein stetiges Wachstum. Versorgungsunternehmen setzen dynamische Leitungsrating-Sensoren und HGÜ-Verbindungen von Skandinavien zu kontinentalen Lastzentren ein und erhöhen so die MLCC-Nachfrage in Knoten mit rauem Wetter. Der Brexit veranlasst britische Netzbetreiber, ihre Beschaffung zu diversifizieren, was Pilotaufträge für nordamerikanische MLCC-Neueinsteiger schafft. Anderswo beobachten Lateinamerika, der Nahe Osten und Afrika einen inkrementellen Anstieg, da die Elektrifizierung abgelegener Gemeinden kompakte Wechselrichtereinführungen antreibt; diese preissensitiven Märkte nehmen oft MLCC-Linien der vorherigen Generation an und balancieren dabei Kosten und Zuverlässigkeit.

Wettbewerbslandschaft

Der Markt für MLCC in der Strom- und Versorgungswirtschaft bleibt konzentriert, wobei eine Handvoll japanischer Konzerne die hochzuverlässige Lieferkette kontrolliert. TDK investierte im Jahr 2024 1,4 Milliarden USD in die Kapazitätserweiterung und die Sicherung vorgelagerter Keramikpulver-Rohstoffe und festigte so seinen vertikalen Integrationsvorteil. Murata folgte mit einem 1000-µF-Durchbruch, der Elektrolytkondensatoren in Gleichspannungszwischenkreisrollen herausfordert. Samsung Electro-Mechanics skalierte seine Hochspannungslinien um 30 % und gewann Marktanteile in den Nischen Schnellladen und erneuerbare Energien.

Der Technologiewettbewerb konzentriert sich auf Dielektrikumschemie, Elektrodenmetallurgie und vibrationsgeschützte Verpackung. Patentportfolios fungieren als defensive Schutzgräben und verlängern Qualifizierungshürden für aufkommende Akteure. Endverbraucher von Versorgungsunternehmen verlangen zweijährige Felderprobungen vor der vollständigen Übernahme, was die Position der Platzhirsche festigt und die Gesamtwechselkosten hoch hält. Kleinere Unternehmen wie Kyocera AVX und TAIYO YUDEN zielen auf Nischen für Hochtemperatur- oder Ultra-Niedrig-ESL-Segmente ab und arbeiten häufig mit Originalherstellern an maßgeschneiderten Stapeln zusammen.

Strategische Bewegungen umfassen auch regionale Fertigungsstandorte. Mehrere führende Unternehmen kündigen US-amerikanische und europäische Pilotlinien an, um staatliche Anreize für inländische Beschaffung zu nutzen. Partnerschaften mit Netz-Originalherstellern beschleunigen die gemeinsame Entwicklung von SiC/GaN-fähigen MLCC und richten Produkt-Roadmaps an nächstgenerativen Leistungshalbleitern aus. Insgesamt halten diese Maßnahmen eine steile Lernkurve aufrecht, die einer Kommodifizierung entgegenwirkt.

Branchenführer für MLCC in der Strom- und Versorgungswirtschaft

Kyocera AVX Components Corporation (Kyocera Corporation)

Taiyo Yuden Co., Ltd

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: TDK Corporation kündigte eine Erweiterung im Wert von 1,4 Milliarden USD an, um die globale MLCC-Kapazität zu skalieren und die Automobil- und Industrienachfrage einschließlich Versorgungskonvertern zu priorisieren.

- September 2024: Murata Manufacturing enthüllte 1000-µF-MLCC, die Elektrolytkondensatoren in Wechselrichter-Gleichspannungszwischenkreisrollen rivalisieren.

- August 2024: Samsung Electro-Mechanics erhöhte die MLCC-Produktion für Automobil und Leistung um 30 % und fügte Hochspannungs-Speziallinien hinzu.

- Juli 2024: Kyocera AVX brachte eine Hochkapazitätslinie mit verbesserter Temperaturstabilität für Freiluftumspannwerke auf den Markt.

Umfang des globalen Berichts über den Markt für MLCC in der Strom- und Versorgungswirtschaft

1210, 1812, 2 220, 3 640, 4 540, Weitere sind als Segmente nach Gehäusegröße abgedeckt. 600 V bis 1100 V, Weniger als 600 V, Mehr als 1100 V sind als Segmente nach Spannung abgedeckt. 10 µF bis 100 µF, Weniger als 10 µF, Mehr als 100 µF sind als Segmente nach Kapazität abgedeckt. Klasse 1, Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Weitere Gehäusegrößen |

| Niederspannung (kleiner als oder gleich 100 V) |

| Mittelspannung (100 – 500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialanschluss |

| Oberflächenmontage |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea |

| Nach Dielektrikumstyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Weitere Gehäusegrößen | ||

| Nach Spannung | Niederspannung (kleiner als oder gleich 100 V) | |

| Mittelspannung (100 – 500 V) | ||

| Hochspannung (über 500 V) | ||

| Nach MLCC-Montagetyp | Metallkappe | |

| Radialanschluss | ||

| Oberflächenmontage | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitenden Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird.

- Spannung - Die maximale Spannung, der ein Kondensator sicher standhalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) ausgedrückt.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitenden Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsbewertung | Die maximale Spannung, der ein Kondensator sicher standhalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) ausgedrückt. |

| ESR (Äquivalenter Serienersatzwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitenden Schichten eines Kondensators verwendet wird. Bei MLCC umfassen häufig verwendete Dielektrikumsmaterialien Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode der Bestückung elektronischer Bauelemente, bei der Bauelemente direkt auf die Oberfläche einer Leiterplatte montiert werden, anstatt sie durch Durchsteckmontage zu befestigen. |

| Lötbarkeit | Die Fähigkeit eines Bauelements, wie z. B. eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn es Lötprozessen ausgesetzt wird. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCC auf Leiterplatten. |

| RoHS (Richtlinie zur Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien, wie Blei, Quecksilber und Cadmium, in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS-Richtlinie ist für Automobil-MLCC aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCC aufgrund mechanischer Beanspruchung durch Biegen oder Verbiegen der Leiterplatte Risse oder Brüche entwickeln können. Biegebruch kann zu elektrischen Ausfällen führen und sollte bei der Leiterplattenbestückung und -handhabung vermieden werden. |

| Alterung | MLCC können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Feuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezeichnet die schrittweise Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der durchschnittliche Preis, zu dem MLCC auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den durchschnittlichen Preis pro Einheit wider. |

| Spannung | Die elektrische Potenzialdifferenz an einem MLCC, oft kategorisiert in Niederspannungsbereich, Mittelspannungsbereich und Hochspannungsbereich, die verschiedene Spannungsniveaus anzeigen. |

| MLCC-RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe, wie Blei, Quecksilber, Cadmium und andere, bei der Herstellung von MLCC einschränkt und so den Umweltschutz und die Sicherheit fördert. |

| Montagetyp | Die Methode zur Befestigung von MLCC auf einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialanschluss, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Der Typ des in MLCC verwendeten Dielektrikumsmaterials, oft kategorisiert in Klasse 1 und Klasse 2, die verschiedene dielektrische Eigenschaften und Leistungsmerkmale darstellen. |

| Niederspannungsbereich | MLCC, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCC, die für Anwendungen ausgelegt sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannungsbereich | MLCC, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedrig-Kapazitätsbereich | MLCC mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die kleinere Energiespeicherung erfordern. |

| Mittel-Kapazitätsbereich | MLCC mit moderaten Kapazitätswerten, geeignet für Anwendungen, die mittlere Energiespeicherung erfordern. |

| Hoch-Kapazitätsbereich | MLCC mit höheren Kapazitätswerten, geeignet für Anwendungen, die größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCC, die für die direkte Oberflächenmontage auf einer Leiterplatte ausgelegt sind, was eine effiziente Raumnutzung und automatisierte Bestückung ermöglicht. |

| Klasse-1-Dielektrikum | MLCC mit Klasse-1-Dielektrikumsmaterial, das durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur gekennzeichnet ist. Sie sind für Anwendungen geeignet, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCC mit Klasse-2-Dielektrikumsmaterial, das durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität gekennzeichnet ist. Sie sind für Anwendungen geeignet, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsänderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCC (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu erhöhen und gegen externe Faktoren wie Feuchtigkeit und mechanischen Stress zu schützen. |

| Radialanschluss | Eine Anschlusskonfiguration bei bestimmten MLCC, bei der elektrische Anschlüsse radial vom Keramikgehäuse ausgehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen erleichtern. |

| Temperaturstabilität | Die Fähigkeit von MLCC, ihre Kapazitätswerte und Leistungseigenschaften über einen Temperaturbereich aufrechtzuerhalten und so einen zuverlässigen Betrieb unter unterschiedlichen Umgebungsbedingungen zu gewährleisten. |

| Niedrig-ESR (Äquivalenter Serienersatzwiderstand) | MLCC mit niedrigen ESR-Werten haben minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Verkäufe, Produktionsvolumen und durchschnittliche Verkaufspreise. Darüber hinaus haben wir zukünftige Produktionsvolumina und Befestigungsraten für MLCC in jeder Gerätekategorie geschätzt. Auch Vorlaufzeiten wurden ermittelt, was die Prognose der Marktdynamik unterstützt, indem die für Produktion und Lieferung erforderliche Zeit verstanden wird und so die Genauigkeit unserer Projektionen verbessert wird.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Zu diesen Variablen gehören Vorlaufzeiten, Trends bei den Rohstoffpreisen in der MLCC-Fertigung, Automobilverkaufsdaten, Umsatzzahlen für Unterhaltungselektronik und Verkaufsstatistiken für Elektrofahrzeuge. Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose bestimmt und das Prognosemodell auf der Grundlage dieser identifizierten Variablen entwickelt.

- Schritt 3: Ein Marktmodell erstellen: In diesem Schritt haben wir Produktionsdaten und wichtige Branchentrend-Variablen, wie durchschnittliche Preisgestaltung, Befestigungsrate und prognostizierte Produktionsdaten, genutzt, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen haben wir ein robustes Rahmenwerk für die genaue Prognose von Markttrends und -dynamiken entwickelt und so fundierte Entscheidungsfindung innerhalb der MLCC-Marktlandschaft erleichtert.

- Schritt 4: Validieren und abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattform