Hochspannungs-MLCC-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.64 Milliarden US-Dollar |

| Marktgröße (2031) | 12.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochspannungs-MLCC-Marktanalyse von Mordor Intelligence

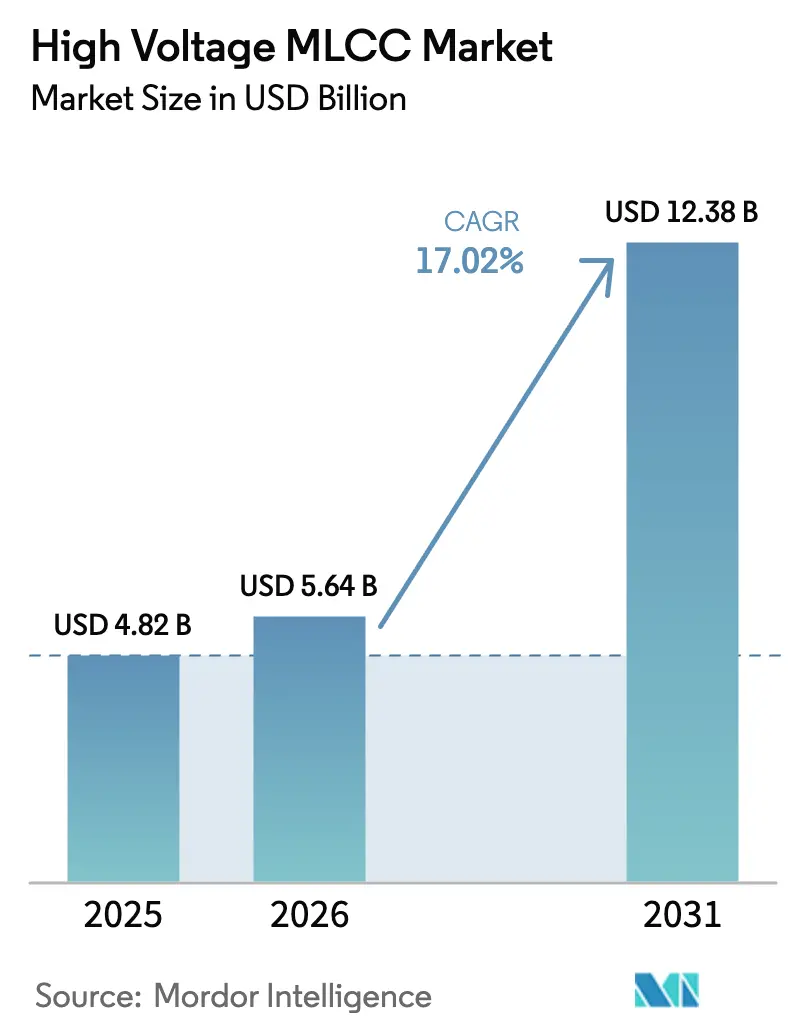

Die Größe des Hochspannungs-MLCC-Marktes wird im Jahr 2026 auf 5,64 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 in Höhe von 4,82 Milliarden USD, mit Projektionen für 2031, die 12,38 Milliarden USD zeigen, wachsend mit einer CAGR von 17,02 % über den Zeitraum 2026–2031. Die zunehmende Elektrifizierung von Fahrzeugantrieben, dichte 5G-Rollouts und KI-Edge-Server treiben eine nachhaltige Nachfrage nach kompakten, hochzuverlässigen Kondensatoren, die Betriebsumgebungen von 800 V und mehr tolerieren. Lieferanten drängen dielektrische Schichten unter 0,5 µm, ohne die Durchschlagfestigkeit zu beeinträchtigen, was eine höhere Kapazität im gleichen Platzbedarf ermöglicht. Regionale Lieferketten verlagern sich weiter, wobei US-Anreize die lokale Kapazität unterstützen und Europa die CO₂-Vorschriften für Kraftfahrzeuge verschärft, die elektrische Plattformen begünstigen. Der Kostendruck durch die Volatilität von Nickel und Palladium bleibt ein Gegenwind, aber mehrschichtige Designs mit Unedelmetallelektroden erleichtern das Materialrisiko und bewahren gleichzeitig die Leistung.

Wichtigste Erkenntnisse des Berichts

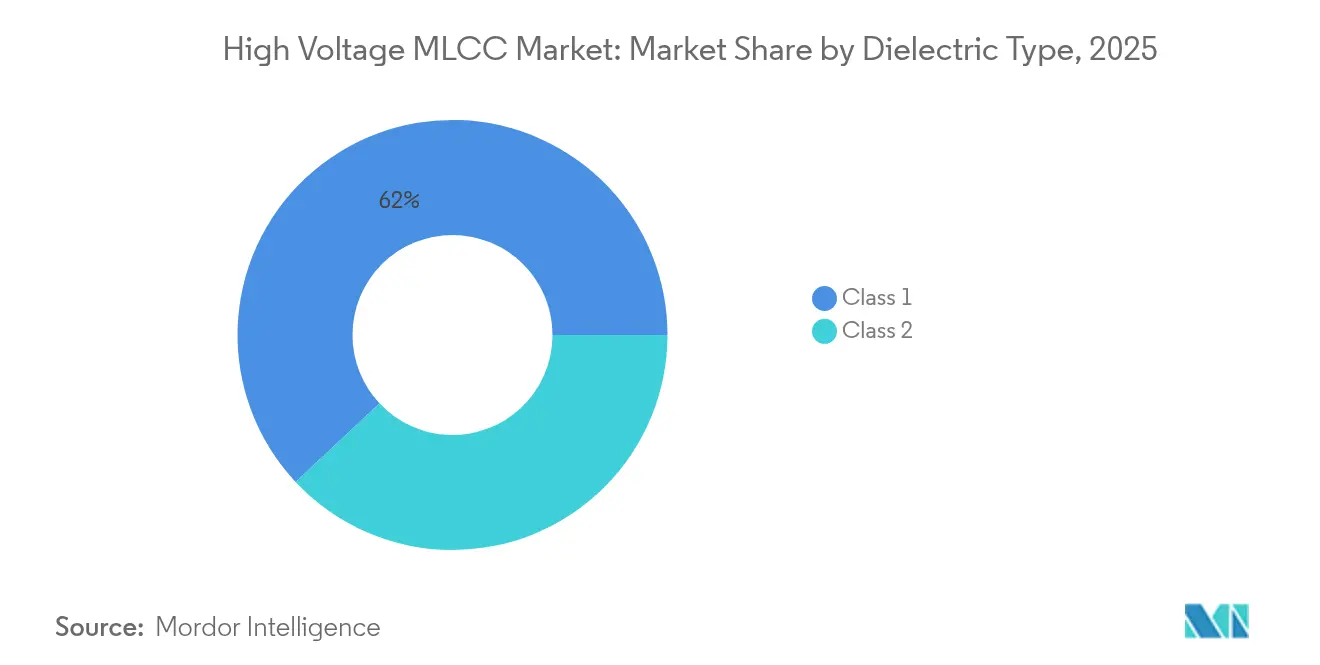

- Nach Dielektrikumtyp entfiel auf Klasse 1 im Jahr 2025 ein Umsatzanteil von 61,98 % im Hochspannungs-MLCC-Markt; Klasse 1 wird voraussichtlich bis 2031 mit einer CAGR von 18,12 % wachsen.

- Nach Gehäusegröße hielt 201 im Jahr 2025 einen Marktanteil von 55,32 % am Hochspannungs-MLCC-Markt; 402 soll bis 2031 die schnellste CAGR von 18,05 % verzeichnen.

- Nach Montageart führten Oberflächenmontagebauteile im Jahr 2025 mit einem Umsatzanteil von 40,21 % im Hochspannungs-MLCC-Markt, während Metallkappenvarianten bis 2031 mit einer CAGR von 18,03 % wachsen werden.

- Nach Endanwendung erzielte die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 50,88 % im Hochspannungs-MLCC-Markt; Automobilanwendungen sollen bis 2031 eine CAGR von 18,42 % erzielen.

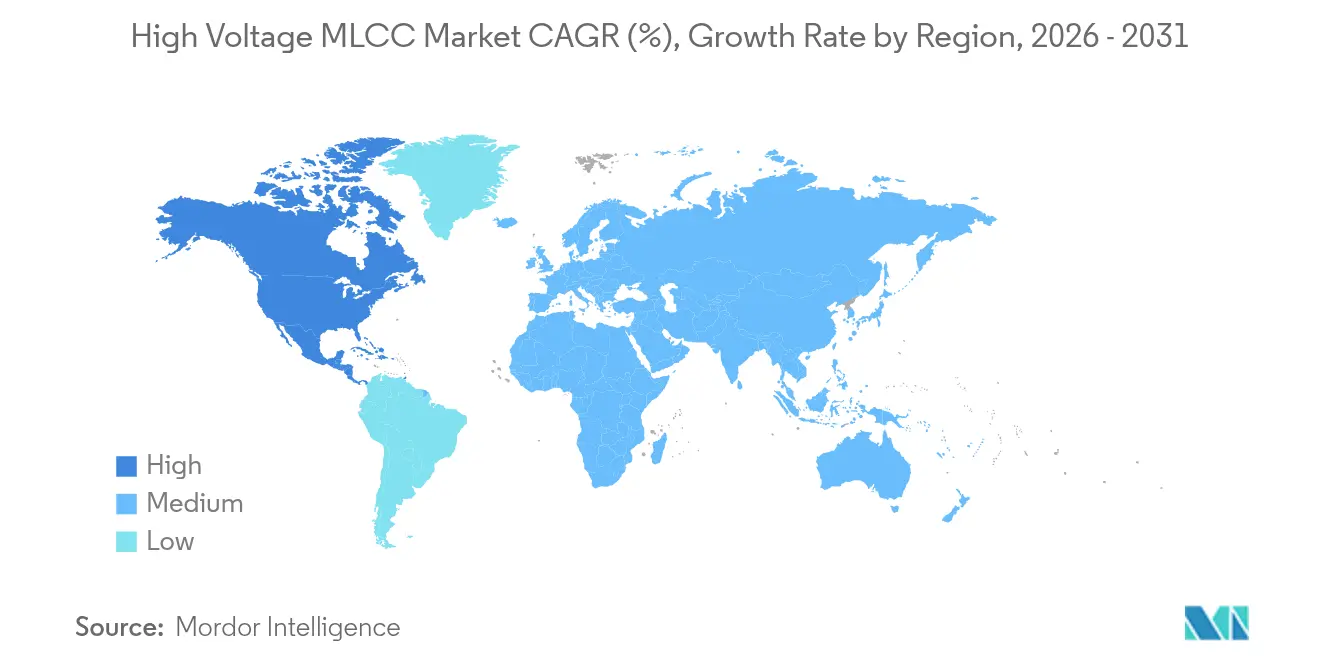

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum im Jahr 2025 57,11 % des Umsatzes im Hochspannungs-MLCC-Markt; Nordamerika ist auf die schnellste CAGR von 18,06 % zwischen 2026 und 2031 ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hochspannungs-MLCC-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Antriebselektrifizierungsschub | +4.2% | Global, mit frühen Gewinnen in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| 5G- und KI-Edge-Infrastrukturausbau | +3.8% | APAC-Kern, Übertragung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ADAS/Autonomie-MLCC-Inhaltsaufschwung | +3.1% | Nordamerika und EU, ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierte hochdichte Unterhaltungselektronik | +2.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung netzgekoppelter erneuerbarer Wechselrichter | +2.4% | Europa, Nordamerika, mit Wachstum im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Luft- und Raumfahrtelektrifizierung (eVTOL, MEA) | +1.1% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Antriebselektrifizierungsschub

Höherspannungs-800-V-Architekturen in Premium-Elektrofahrzeugen verkürzen die Ladezeit und die Kabelmasse und steigern die Nachfrage nach MLCCs, die für DC-Verbindungsfilterung auf 1 kV und darüber hinaus ausgelegt sind. Siliziumkarbid-Wechselrichter, die über 100 kHz betrieben werden, benötigen Kondensatoren mit niedrigem äquivalentem Serienwiderstands und stabiler Kapazität unter schnellem dV/dt-Schalten. Der Kraftfahrzeug-Standard AEC-Q200 schreibt 2.000-Stunden-Lebensdauertests bei 125 °C vor, was den Einstieg auf Lieferanten mit anspruchsvollen automotive-gerechten Fertigungslinien beschränkt. Jedes batterie-elektrische Fahrzeug verwendet typischerweise mehr als doppelt so viele MLCCs wie ein Verbrennungsmotor-Modell, und fortschrittliche Fahrerassistenzsysteme fügen weiteren Inhalt hinzu. Japanische und koreanische Anbieter mit tiefer Prozesskontrolle profitieren von frühen Design-Wins, während chinesische Newcomer die Kapazität beschleunigen, um Late-Cycle-Volumen zu erfassen.[1]Murata Manufacturing, "Mehrschichtige Keramikkondensatoren der nächsten Generation," murata.com

5G- und KI-Edge-Infrastrukturausbau

Massive MIMO-Basisstationen und Millimeterwellen-Leistungsverstärker erfordern MLCCs, die die Kapazität unter DC-Vorspannung aufrechterhalten, um die Signaltreue zu gewährleisten. Hyperscale-Rechenzentren, die auf 800-V-DC-Verteilung umstellen, senken Kupferverluste, stellen aber strenge thermische Zyklusanforderungen an auf der Platine montierte Passivbauteile. Flüssigkeits-Tauchkühlung und Kaltplattenkühlung setzen Bauteile höherer Feuchtigkeit und mechanischer Belastung aus und begünstigen Klasse-1-Dielektrika mit engen Temperaturkoeffizienten.[2]TDK Corporation, "Investorentag 2024 Rede," tdk.com Edge-Knoten in Fabriken und Fahrzeugen benötigen eine Leistung von −40 °C bis +125 °C und elektromagnetische Konformität, was eine mittelvolumige, hochwertige Nachfrage aufrechthält.

ADAS/Autonomie-MLCC-Inhaltsaufschwung

Fahrfunktionen ab Stufe 3 integrieren mehrere Radar-, LiDAR- und Bildgebungssensoren, von denen jeder über eigene Stromversorgungsdomänen verfügt, die auf stabile Entkopplungsnetzwerke angewiesen sind. 77-GHz-Radar-Frontend-Module erfordern Kondensatoren mit niedrigem Verlustwinkel bei Mikrowellenfrequenzen, was die Beschaffung auf spezielle Klasse-1-Formulierungen lenkt. Funktionssicherheitsnormen wie ISO 26262 schreiben Redundanz vor und erhöhen die MLCC-Anzahl pro Steuergerät. Halbleiterengpässe im Jahr 2024 verdeutlichten, wie fehlende MLCCs gesamte Fahrzeuglinien lahmlegen können, was Automobilhersteller dazu veranlasste, sekundäre Quellen zu qualifizieren und höhere Sicherheitsbestände zu halten.

Miniaturisierte hochdichte Unterhaltungselektronik

Faltbare Telefone und ultradünne Laptops drängen die Bauteildicke unter 0,4 mm und verlangen gleichzeitig eine höhere Kapazität pro Platzbedarf. Belastungen durch Platinenbiegung und Falltests erfordern mechanisch robuste Elektrodendesigns. Wearables streben nach ultraniedrigem Leckstrom zur Verlängerung der Akkulaufzeit, während Gaming-Laptops dynamische Leistungsskalierung einsetzen, die Low-ESR-Kondensatoren zur Bändigung transienter Ströme benötigen.[3]Murata Manufacturing, "Mehrschichtige Keramikkondensatoren der nächsten Generation," murata.com Flexible Substrate fördern eingebettete MLCC-Konzepte, die die diskrete Platzierung vollständig eliminieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Ni, Ag, Pd) | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Angebots-Nachfrage-Lieferzeitungleichgewicht | -2.1% | Global, mit akuter Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbarrieren jenseits von 1 kV miniaturisierten Bauteilen | -1.7% | Global, insbesondere Automobil- und Luft- und Raumfahrtanwendungen betreffend | Langfristig (≥ 4 Jahre) |

| Strenge AEC-Q200-Qualifizierungshürden | -1.4% | Globale Automobilmärkte, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Ni, Ag, Pd)

PreisSchwankungen bei Nickel und Palladium beeinflussen direkt 40–60 % der MLCC-Stückliste. Die Nachfrage nach Batterien für Elektrofahrzeuge, handelspolitische Veränderungen und geopolitische Ereignisse verschärften die Nickelversorgung im Jahr 2024 und trieben die Spotpreise über historische Durchschnittswerte. Hersteller beschleunigten die Einführung von Unedelmetallelektroden als Ersatz für Edelmetalle, benötigten jedoch Sinteröfen mit kontrollierter Atmosphäre, was den Kapitalaufwand erhöhte. Die Silbermigration unter hoher Luftfeuchtigkeit bleibt ein Zuverlässigkeitsproblem bei Spannungen über 500 V, was Nickel trotz der Verarbeitungskomplexität als bevorzugte Elektrode für Hochspannungskomponenten beibehält.

Anhaltende Angebots-Nachfrage-Lieferzeitungleichgewicht

Hochspannungs-MLCCs haben oft eine Lieferzeit von 16–24 Wochen, da die fehlerfreie Ausbeute stark sinkt, wenn dielektrische Stapel 500 Schichten überschreiten. Automobilkunden benötigen jahrelange Qualifizierungen und Audits, was das Onboarding alternativer Lieferanten verzögert. Die Kapazität ist in Japan, Korea und China konzentriert; regionale Störungen wie Fabrikabschaltungen reduzierten die globale Produktion im Jahr 2024 um schätzungsweise einen mittleren Zehnerprozentsatz. Der Aufbau einer neuen MLCC-Fabrik oder die Umrüstung einer Linie kann 12–18 Monate dauern, was nicht im Einklang mit 3–6-monatigen Nachfragezyklen steht, was die Engpässe aufrechterhält und Premium-Preisgestaltung unterstützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumtyp: Überlegenheit von Klasse 1 verankert in Spannungsstabilität

Klasse-1-Materialien erzielten im Jahr 2025 einen Umsatzanteil von 61,98 %, da Designer ihre ±30 ppm/°C-Stabilität und minimalen DC-Vorspannungskapazitätsverlust schätzen. Die Hochspannungs-MLCC-Marktgröße für Klasse-1-Produkte soll kräftig wachsen, unterstützt von DC-Verbindungsfiltern in 800-V-Wechselrichtern und Leistungsstapeln für erneuerbare Energien. Hersteller betreiben weiterhin Korngrößentechnik, um die Permittivität zu erhöhen, ohne die Durchschlagfestigkeit zu beeinträchtigen, während die Verlustwinkeloptimierung die Dissipation bei MHz-Frequenzen unter 0,001 hält.

Klasse-2-Alternativen bleiben dort attraktiv, wo die volumetrische Effizienz strenge Stabilität überwiegt, insbesondere bei Smartphones und in der Telekommunikation. Bleifreie antiferroelektrische Chemikalien versprechen Dielektrizitätskonstanten über 2.000, stehen jedoch vor Hochskalierungshürden. Hybride dielektrische Stapel, die Klasse-1-Oberflächenschichten mit Klasse-2-Kernen kombinieren, werden prototypisiert, um Stabilität und Kapazität zu vereinen, was die Segmentgrenzen über den Prognosehorizont hinaus potenziell umgestalten könnte.

Nach Gehäusegröße: 201 behält Führung inmitten schrittweiser Verkleinerung

Das 201-Gehäuse hielt im Jahr 2025 einen Anteil von 55,32 % und balanciert Dielektrikumdicke, Wärmeableitung und automatisierte Platzierungsausbeuten. Sein Platzbedarf entspricht Legacy-Platinenlayouts in Netzteilen und Traktionswechselrichtern und unterstützt ein stabiles Volumen. Das 402-Format weist trotz seiner physisch größeren Bauform die schnellste CAGR von 18,05 % auf, da Ingenieure mehr Leistungsstufen in kompakte Kfz-Traktionsmodule einpacken.

Sub-1-mm-dicke Formate wie 0603 richten sich an raumeingeschränkte Verbrauchergeräte, stoßen jedoch bei Spannungen nahe 200 V an ihre Grenzen. Eingebettete Kondensatorlösungen innerhalb von Gehäusesubstraten könnten die diskreten Gehäusegrößen langfristig verdrängen, aber die Hochspannungszuverlässigkeitsprüfung hält platinenmontierte 201/402-Bauteile bis 2030 dominant. Ausbeute-Ökonomie begünstigt auch größere Chips, da Sub-5-µm-Registrierfehler überproportional schmale Gehäuse beeinflussen.

Nach MLCC-Montageart: Überwiegen von Oberflächenmontage mit Metallkappenmomentum

Oberflächenmontagebauteile machten im Jahr 2025 einen Umsatzanteil von 40,21 % aus, dank universeller Bestückungskompatibilität und geringerer Montagekosten. Die Hochspannungs-MLCC-Marktgröße für Metallkappenkonfigurationen steigt mit einer CAGR von 18,03 %, da Leistungsstufen auf höhere Dauerströme umstellen, wo eine bessere thermische und mechanische Kopplung wertvoll ist.

Radialleiter-Bauteile bleiben in der Luft- und Raumfahrt sowie im Verteidigungsbereich aufgrund ihrer Reparierbarkeit und Schwingungstoleranz bestehen. Aufkommende Kondensatoren auf Wafer-Ebene umgehen die diskrete Lötung vollständig und bieten Sub-nH-Induktivität für GaN-Leistungs-ICs. Eine solche Integration könnte die Montageartenverteilung nach 2030 neu ausrichten, wenn der Platz auf der Platine stärker eingeschränkt wird.

Nach Endanwendung: Skaleneffekte der Unterhaltungselektronik vs. Dynamik der Automobilindustrie

Die Unterhaltungselektronik erzielte im Jahr 2025 einen Umsatzanteil von 50,88 %, verankert in Handset- und Laptop-Produktionszentren in Ostasien. Faltbare Displays, Schnellladungsprotokolle und Smartphones mit hoher Bildwiederholrate halten beachtliche Volumen aufrecht, selbst wenn das Stückzahlwachstum sich verlangsamt. Das Automobilsegment liegt jedoch auf Kurs für eine CAGR von 18,42 % bis 2031, da die EV-Durchdringung beschleunigt und ADAS-Stufen hochgestuft werden.

Industrieautomatisierung, erneuerbare Energien und Telekommunikationsinfrastruktur ergänzen die diversifizierte Nachfrage. Netzseitig angeschlossene Wechselrichter, Fabrikantriebe und Smallcell-Funkgeräte spezifizieren jeweils Hochspannungs-MLCCs zur Filterung von Schaltrauschen und zur Glättung von Versorgungsschienen. Medizinische Implantate und Raumfahrtelektronik, obwohl geringes Volumen, erzielen Premium-Preise aufgrund der Kosten für die Validierung in rauen Umgebungen und Rückverfolgungsanforderungen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 57,11 % des Hochspannungs-MLCC-Marktumsatzes, angetrieben von integrierten Keramikpulver-, Elektrodenpaste- und Montage-Ökosystemen, die in Japan, Südkorea und China konzentriert sind. Japan allein beherbergt rund 40 % der globalen MLCC-Produktionskapazität und investiert weiterhin in Sub-Mikron-Dielektrikum-Abscheidungswerkzeuge und Präzisions-Siebdruck. Südkoreanische Konzerne koppeln Kondensatoren mit firmeneigenen Halbleiter- und Modullinien, was Design-Schleifen verkürzt und die Markteinführungszeit für Antriebsstränge der nächsten Generation beschleunigt. Chinesische Akteure profitieren von staatlichen Anreizen und wachsender inländischer EV-Nachfrage, sind jedoch häufig noch auf importierte Sinteranlagen und Hochreinheitspulver aus japanischen Zulieferquellen angewiesen.

Nordamerika ist die am schnellsten wachsende Region und soll während 2026–2031 eine CAGR von 18,06 % erzielen. Bundesanreize im Rahmen des CHIPS-Gesetzes und des Inflation Reduction Act zielen darauf ab, kritische Komponenten, einschließlich Hochspannungspassivbauteile, zurückzuholen. Die Ausweitung der Montagewerke für batterie-elektrische Fahrzeuge im Mittleren Westen und Südosten der USA überträgt sich direkt in lokale Bezugsverpflichtungen. Hyperscale-Rechenzentren, die sich in Virginia, Ohio und Texas konzentrieren, spezifizieren große Mengen an automotive-gerechten MLCCs für Gleichrichter, Batterie-Backup-Einheiten und KI-Accelerator-Boards. Verteidigungsprogramme unterstreichen sichere Lieferkettenmandate und schaffen eine adressierbare Nische für in den USA ansässige Nischenproduzenten.

Das Wachstum Europas ist stetiger, aber untermauert durch strenge Emissionsvorschriften und Ziele für erneuerbare Energien. Deutsche, französische und skandinavische Automobilhersteller wechseln zu 800-V-Architekturen und befeuern die lokale Nachfrage nach Hochspannungspassivbauteilen, die nach ISO 26262 qualifiziert sind. Versorgungsunternehmen, die in Offshore-Wind- und Photovoltaik-Megaprojekte investieren, verlassen sich auf MLCC-bestückte Wechselrichter, die erweiterte Feuchtwärme-Dauertests bestehen müssen. Osteuropäische Auftragshersteller montieren Telekommunikations-Funkköpfe, die Hochfrequenzkondensatoren integrieren und inkrementelles Volumen hinzufügen.

Der Rest der Welt – Lateinamerika, der Nahe Osten und Afrika – bleibt in den Anfängen, ist aber vielversprechend. Aufstrebende Solarparks in Chile und Saudi-Arabien benötigen robuste Leistungsumwandlungshardware. Schnelle 5G-Rollouts in Golfstaaten und Smart-City-Piloten in Afrika könnten die Nachfrage ausweiten, wenn Lieferketten reifen.

Wettbewerbslandschaft

Führende Unternehmen im Hochspannungs-MLCC-Markt

Der Hochspannungs-MLCC-Markt ist hochgradig konzentriert: Die fünf führenden Lieferanten verfügen über nahezu 70 % der globalen Kapazität, was ihnen erheblichen Preiseinfluss und frühzeitiges Engagement mit Tier-1-Automobil- und Industriekunden verschafft. Japanische Marktführer behaupten ihren Vorsprung durch proprietäre Dielektrikumchemien und Präzisions-Schichtungstechniken, die eine Dicke unter 0,5 µm ohne feldinduzierte Ausfälle erreichen. Ihre langjährige Null-Fehler-Kultur stimmt mit strengen Automobil- und Luft- und Raumfahrtqualifizierungen überein und errichtet Barrieren für Nachzügler.

Der Wettbewerbsdruck steigt, da chinesische Unternehmen den Übergang von Standardprodukten mit 50-V-Nennspannung zu auf 1 kV bewerteten Produkten vollziehen, unterstützt durch staatliche Förderung und aggressive Investitionsausgaben. Preiserosion in Verbrauchersegmenten belastet etablierte Anbieter und veranlasst strategische Verschiebungen hin zu höherwertigen Automobil- und Industrienischen. Jüngste Kapazitätserweiterungen in Vietnam und auf den Philippinen diversifizieren das geografische Risiko und nutzen niedrigere Arbeitskosten, während sie die Nähe zu Montagezentren wahren.

Technologische Renner umfassen die Verdünnung dielektrischer Schichten, die Durchdringung von Unedelmetallelektroden und integrierte Gehäusekondensatoren. Murata skaliert vakuumabgeschiedene ultradünne Dielektrika für EV-Wechselrichter der nächsten Generation. TDK hat fast ein Drittel seines Investitionsbudgets für 2025–2027 für Passivkomponenten reserviert und strebt eine Kapitalrendite von über 15 % an. KEMET und Kyocera AVX haben auf 1 kV automotive-qualifizierte Serien für erneuerbare Wechselrichter und Motorantriebe eingeführt. Start-ups, die auf eingebettete Kondensatoren in organischen Substraten oder vergossenen Leistungsmodulen spezialisiert sind, drohen diskrete MLCCs bei bestimmten Hochfrequenz-Designs zu umgehen.

Marktführer der Hochspannungs-MLCC-Branche

Kyocera AVX Components Corporation (Kyocera Corporation)

Taiyo Yuden Co., Ltd

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Murata Manufacturing begann mit dem Bau eines neuen Produktionsgebäudes im Wert von 19 Millionen USD in Ho-Chi-Minh-Stadt, um die Ausgabe von Passivkomponenten für Elektrofahrzeuge und Industrieantriebe zu erweitern.

- April 2025: TDK Corporation gab bekannt, dass 29 % der Investitionsausgaben für das Geschäftsjahr 2025–2027 in die Abteilung für Passivkomponenten fließen werden, um das zweistellige Wachstum der Automobilnachfrage zu erfassen.

- März 2025: Samsung Electro-Mechanics stellte rund 700 neue Mitarbeiter für MLCC-Linien ein, was auf eine zwei- bis dreifache Belegschaftszunahme im Vergleich zu früheren Zyklen hindeutet, da Automobilaufträge steigen.

- Februar 2025: KEMET führte AEC-Q200-konforme MLCCs mit einer Nennspannung von 1 kV und verbesserten Derating-Kurven für 800-V-Batteriesysteme ein.

Umfang des globalen Hochspannungs-MLCC-Marktberichts

Klasse 1, Klasse 2 werden als Segmente nach Dielektrikumtyp abgedeckt. 0 201, 0 402, 0 603, 0 805, 1 206, Sonstige werden als Segmente nach Gehäusegröße abgedeckt. Hochbereichskapazitanz, Niedrigbereichskapazitanz, Mittelbereichskapazitanz werden als Segmente nach Kapazitanz abgedeckt. Metallkappe, Radialleitung, Oberflächenmontage werden als Segmente nach MLCC-Montageart abgedeckt. Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Unterhaltungselektronik, Industrie, Medizingeräte, Energie und Versorgung, Telekommunikation, Sonstige werden als Segmente nach Endnutzer abgedeckt. Asiatisch-pazifischer Raum, Europa, Nordamerika werden als Segmente nach Region abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Metallkappe |

| Radialleitung |

| Oberflächenmontage |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Unterhaltungselektronik |

| Industrie |

| Medizingeräte |

| Energie und Versorgung |

| Telekommunikation |

| Sonstige Endanwendungen |

| Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Rest der Welt |

| Nach Dielektrikumtyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Sonstige Gehäusegrößen | ||

| Nach MLCC-Montageart | Metallkappe | |

| Radialleitung | ||

| Oberflächenmontage | ||

| Nach Endanwendung | Luft- und Raumfahrt sowie Verteidigung | |

| Automobilindustrie | ||

| Unterhaltungselektronik | ||

| Industrie | ||

| Medizingeräte | ||

| Energie und Versorgung | ||

| Telekommunikation | ||

| Sonstige Endanwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Rest der Welt | ||

Marktdefinition

- MLCC (Mehrschichtiger Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, abwechselnd mit leitfähigen Schichten, verwendet für Energiespeicherung und Filterung in elektronischen Schaltkreisen.

- Spannung - Die maximale Spannung, der ein Kondensator sicher standhalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) ausgedrückt.

- Kapazitanz - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschichtiger Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, abwechselnd mit leitfähigen Schichten, verwendet für Energiespeicherung und Filterung in elektronischen Schaltkreisen. |

| Kapazitanz | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Nennspannung | Die maximale Spannung, der ein Kondensator sicher standhalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) ausgedrückt. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines internen Widerstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikummaterial | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. Bei MLCCs umfassen häufig verwendete Dielektrikummaterialien keramische Materialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode der Bestückung elektronischer Komponenten, bei der Bauteile direkt auf die Oberfläche einer gedruckten Leiterplatte (PCB) montiert werden, anstatt durch Durchsteckmontage. |

| Lötbarkeit | Die Fähigkeit einer Komponente, wie z. B. einem MLCC, beim Löten eine zuverlässige und dauerhafte Lötverbindung herzustellen. Eine gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionsfähigkeit von MLCCs auf PCBs. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien wie Blei, Quecksilber und Cadmium in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS-Richtlinie ist für automotive MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Belastung durch Biegen oder Durchbiegen der PCB Risse oder Brüche entwickeln können. Biegebrüche können zu elektrischen Ausfällen führen und sollten während der PCB-Montage und -Handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Luftfeuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezieht sich auf die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, häufig in Niedrigbereichsspannung, Mittelbereichsspannung und Hochbereichsspannung kategorisiert, was verschiedene Spannungsniveaus anzeigt. |

| MLCC-RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe wie Blei, Quecksilber, Cadmium und anderer bei der Herstellung von MLCCs einschränkt und damit den Umweltschutz und die Sicherheit fördert. |

| Montageart | Die Methode zur Befestigung von MLCCs auf einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialleitung, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumtyp | Der Typ des Dielektrikummaterials, das in MLCCs verwendet wird, häufig in Klasse 1 und Klasse 2 kategorisiert, was unterschiedliche dielektrische Eigenschaften und Leistungsmerkmale darstellt. |

| Niedrigbereichsspannung | MLCCs, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niedrigspannungsbereich. |

| Mittelbereichsspannung | MLCCs, die für Anwendungen ausgelegt sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochbereichsspannung | MLCCs, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedrigbereichskapazitanz | MLCCs mit niedrigeren Kapazitanzwerten, geeignet für Anwendungen, die kleinere Energiespeicherung erfordern. |

| Mittelbereichskapazitanz | MLCCs mit moderaten Kapazitanzwerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hochbereichskapazitanz | MLCCs mit höheren Kapazitanzwerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer gedruckten Leiterplatte (PCB) ausgelegt sind, was eine effiziente Raumnutzung und automatisierte Bestückung ermöglicht. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikummaterial, gekennzeichnet durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitanzänderung über die Temperatur. Sie eignen sich für Anwendungen, die präzise Kapazitanzwerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikummaterial, gekennzeichnet durch einen hohen Kapazitanzwert, hohe volumetrische Effizienz und moderate Stabilität. Sie eignen sich für Anwendungen, die höhere Kapazitanzwerte erfordern und weniger empfindlich gegenüber Kapazitanzänderungen über die Temperatur sind. |

| RF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschichtigen Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu erhöhen und vor äußeren Einflüssen wie Feuchtigkeit und mechanischer Belastung zu schützen. |

| Radialleitung | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Leitungen radial aus dem keramischen Gehäuse herausragen und das einfache Einsetzen und Löten bei Durchsteckmontageanwendungen erleichtern. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitanzwerte und Leistungsmerkmale über einen Temperaturbereich hinweg aufrechtzuerhalten und so einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben minimalen Widerstand gegen den Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Absatz, Produktionsvolumen und Durchschnittlicher Verkaufspreis. Darüber hinaus haben wir künftige Produktionsvolumina und Befestigungsraten für MLCCs in jeder Gerätekategorie geschätzt. Lieferzeiten wurden ebenfalls ermittelt, was bei der Prognose der Marktdynamik hilft, indem der für Produktion und Lieferung erforderliche Zeitaufwand verstanden wird und so die Genauigkeit unserer Projektionen verbessert wird.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt haben wir uns auf die Identifizierung entscheidender Variablen konzentriert, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Lieferzeiten, Trends bei Rohstoffpreisen, die bei der MLCC-Herstellung verwendet werden, Automobilabsatzdaten, Absatzzahlen für Unterhaltungselektronik und Absatzstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose ermittelt und das Prognosemodell auf der Grundlage dieser identifizierten Variablen entwickelt.

- Schritt 3: Marktmodell aufbauen: In diesem Schritt haben wir Produktionsdaten und wichtige Branchentrendvariablen wie Durchschnittspreise, Befestigungsrate und prognostizierte Produktionsdaten verwendet, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen haben wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken entwickelt und damit eine fundierte Entscheidungsfindung in der MLCC-Marktlandschaft ermöglicht.

- Schritt 4: Validieren und abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform