Marktgröße und Marktanteil des Small-Scale-LNG-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

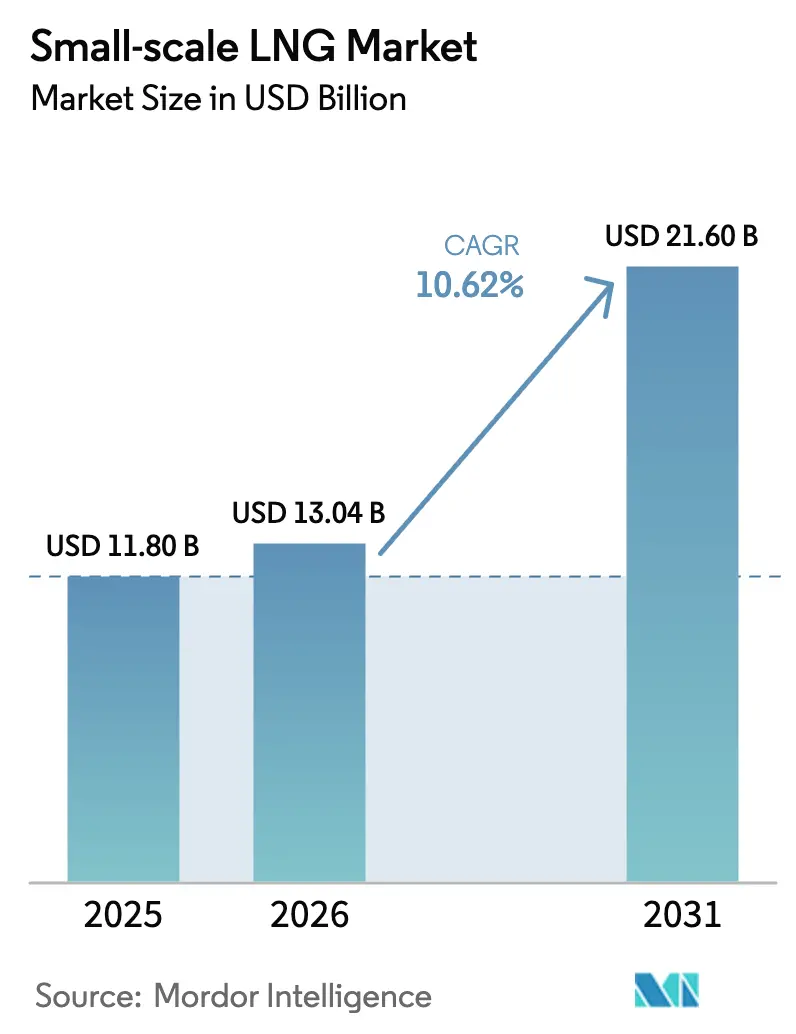

| Marktgröße (2026) | 13.04 Milliarden US-Dollar |

| Marktgröße (2031) | 21.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

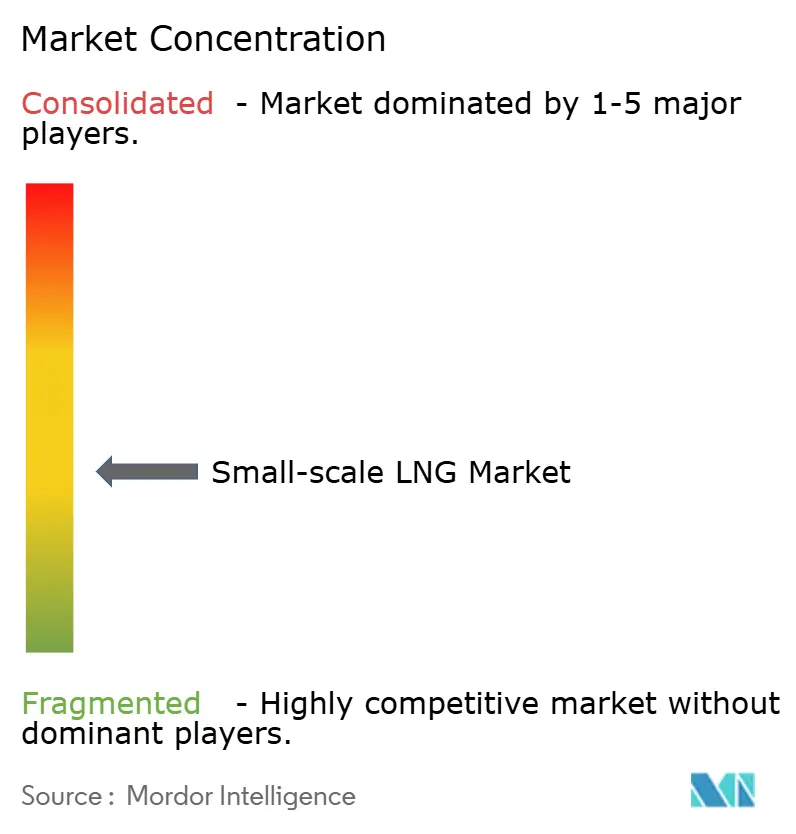

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Small-Scale-LNG-Markts von Mordor Intelligence

Die Marktgröße des Small-Scale-LNG-Markts wird voraussichtlich von 11,80 Milliarden USD im Jahr 2025 auf 13,04 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 21,60 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 10,62 % über den Zeitraum 2026–2031 entspricht.

Die wachsende Präferenz für modulare Gasinfrastruktur, die Durchsetzung strengerer Vorschriften zur Begrenzung von Schiffsemissionen sowie das zunehmende Interesse an LNG-zu-Strom-Lösungen für abgelegene Netze bilden die Grundlage dieser Expansion. Verflüssigungsanlagen, die nicht erschlossenes Gas monetarisieren, schwimmende Speicher- und Regasifizierungseinheiten (FSRUs), die langwierige Onshore-Bauarbeiten umgehen, sowie LNG-Bunkernetze für Dual-Fuel-Schiffe stärken gemeinsam die Dynamik des Small-Scale-LNG-Markts. Politische Anreize wie die Kraftstoffgutschriften des US-amerikanischen Inflation Reduction Act und Chinas Lkw-Programm „Blauer Korridor” diversifizieren die Nachfrage zusätzlich, während technologische Fortschritte bei der Mikro-Verflüssigung und der Eindämmung von Verdampfungsverlusten die Betriebskosten wettbewerbsfähig halten. Unternehmen, die Verflüssigung, Logistik und Endanwendungen integrieren, erzielen höhere Margen und verringern das Preisvolatilitätsrisiko.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Verflüssigungsterminals mit einem Marktanteil von 62,3 % am Small-Scale-LNG-Markt im Jahr 2025; Regasifizierungsterminals werden bis 2031 voraussichtlich mit einer CAGR von 14,4 % wachsen.

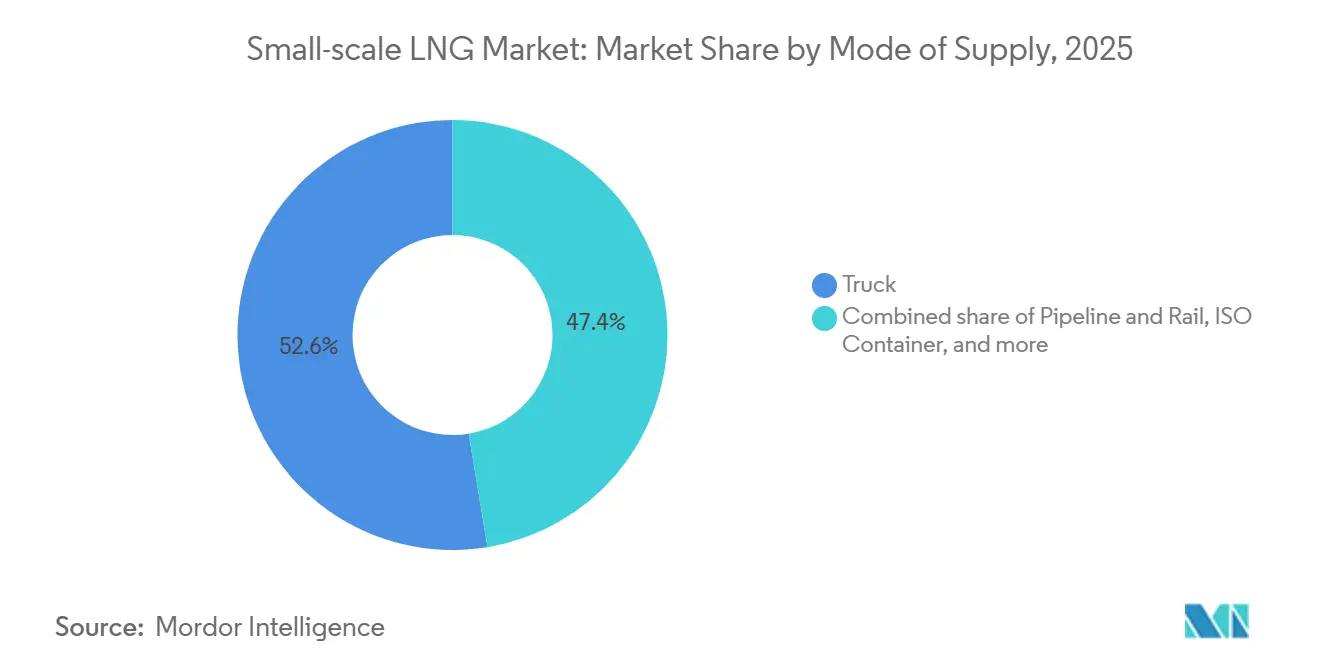

- Nach Versorgungsart hielt die Lkw-Lieferung im Jahr 2025 einen Anteil von 52,6 % am Marktvolumen des Small-Scale-LNG-Markts, während Umschlag und Bunkern bis 2031 mit einer CAGR von 14,7 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,0 % am Marktvolumen des Small-Scale-LNG-Markts auf den Transport, und die Stromerzeugung verzeichnet bis 2031 eine CAGR von 14,1 %.

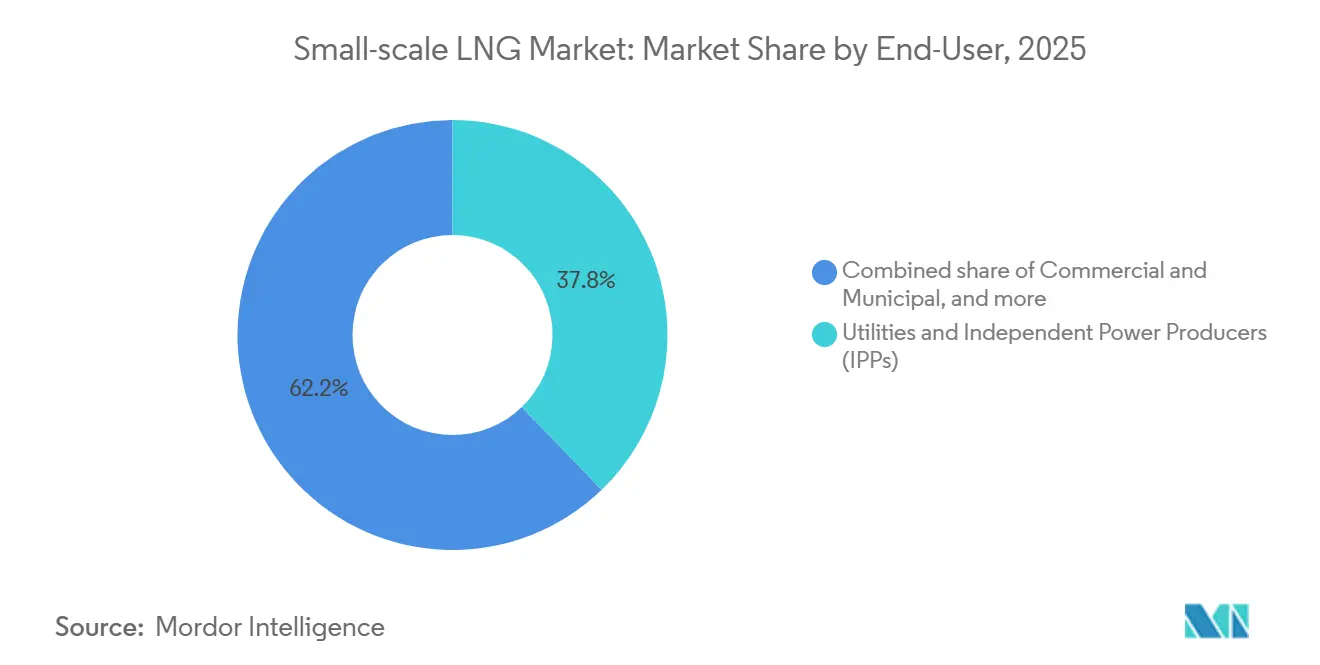

- Nach Endnutzer hielten Versorgungsunternehmen und unabhängige Stromerzeuger im Jahr 2025 einen Anteil von 37,8 % am Small-Scale-LNG-Markt, während gewerbliche und kommunale Nutzer bis 2031 mit einer CAGR von 15,4 % wachsen.

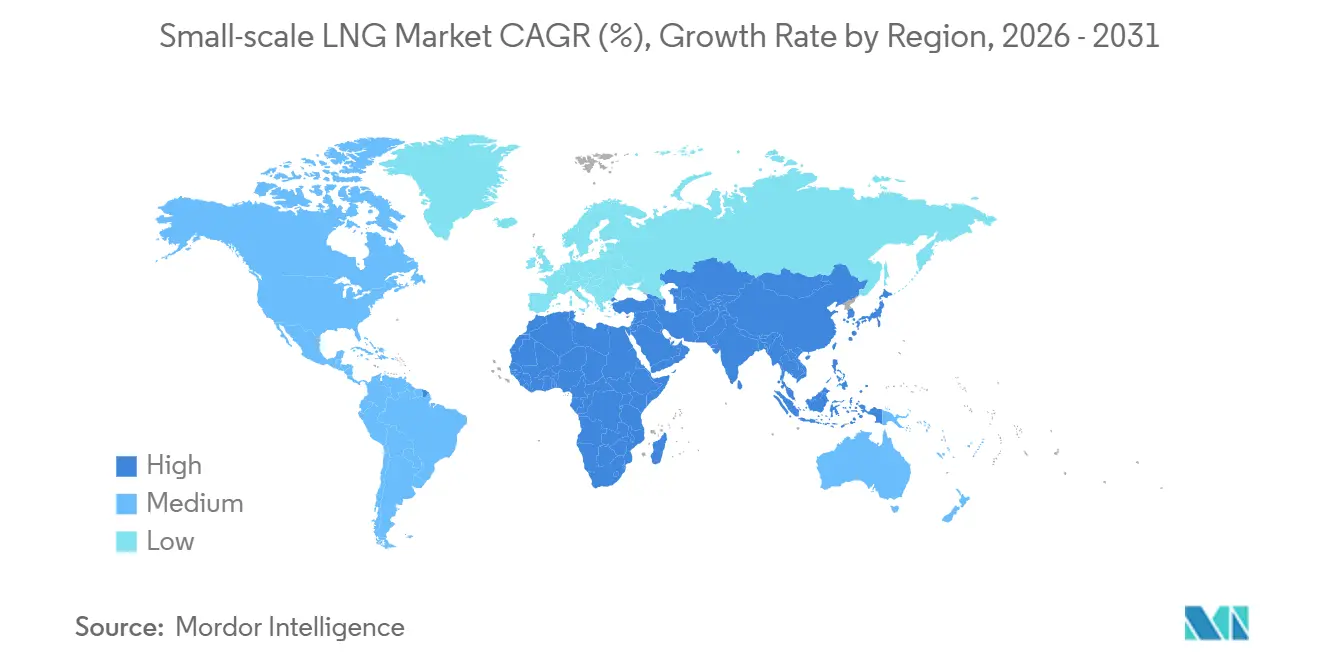

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 47,9 % und weist mit einer CAGR von 15,9 % bis 2031 die schnellste Wachstumsdynamik auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Small-Scale-LNG-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der IMO- und FuelEU-Maritime-Schwefelgrenzen beschleunigt die Einführung von LNG-Bunkern in der Schifffahrt | 2.1% | Europa, Asien-Pazifik (Singapur, China, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau modularer Verflüssigungsanlagen für abgelegene Bergbaustandorte und netzunabhängige Stromerzeugung | 1.8% | Asien-Pazifik (Australien, Indonesien), Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Umstieg des Schwerlast-Lkw-Fuhrparks auf LNG im Rahmen von Chinas Programm „Blauer Korridor” | 1.5% | China, mit Ausstrahlungseffekten auf Zentralasien | Mittelfristig (2–4 Jahre) |

| Umrüstung von Mikronetzen in der Karibik und Mittelamerika auf LNG-zu-Strom | 0.9% | Karibik, Mittelamerika (Jamaika, Dominikanische Republik, Panama) | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für Small-Scale-LNG-Ausrüstung im Rahmen des US-amerikanischen Inflation Reduction Act | 1.2% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Nordische LNG-Bus- und Fährsubventionsprogramme treiben die Nachfrage nach Bunkern an | 0.6% | Nordische Länder (Norwegen, Schweden, Finnland) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der IMO- und FuelEU-Maritime-Schwefelgrenzen beschleunigt die Einführung von LNG-Bunkern in der Schifffahrt

Die globale Schwefelgrenze der IMO von 0,50 % und die Treibhausgasvorschriften der Europäischen Union im Rahmen von FuelEU Maritime verschieben die Wirtschaftlichkeit von Bunker-Kraftstoffen zugunsten von LNG. Reeder können kostspielige Nachrüstungen mit Abgasreinigungsanlagen vermeiden und gleichzeitig CO₂-, SOₓ- und Partikelemissionen durch den Wechsel zu LNG-Antrieb reduzieren. Die globale LNG-Bunkerflotte umfasste Ende 2024 61 Schiffe, wobei Nordwesteuropa, das Mittelmeer und Asien die größten Cluster beherbergen.[1]SEA-LNG, „Globales Inventar der LNG-Bunkerschiffe”, sea-lng.org TotalEnergies eröffnete 2024 ein dediziertes Bunkerterminal im omanischen Hafen Duqm, um Schiffe auf dem Weg durch das Arabische Meer zu versorgen. Die Anforderung von FuelEU Maritime zur Berücksichtigung von Methanschlupf veranlasst Motorenhersteller zur Einführung von Hochdruckeinspritzsystemen, die unverbranntes Methan auf unter 1 % reduzieren. Diese kombinierten Maßnahmen fördern eine zuverlässige Infrastruktur und regulatorische Sicherheit für den Small-Scale-LNG-Markt.

Rascher Ausbau modularer Verflüssigungsanlagen für abgelegene Bergbaustandorte und netzunabhängige Stromerzeugung

Standardisierte Mikro- und Mini-Verflüssiger ermöglichen die Monetarisierung von nicht erschlossenem oder assoziiertem Gas bei Kapazitäten von nur 10.000 Gallonen pro Tag ohne Pipelineanschlüsse. Das IPSMR®-Verfahren von Chart Industries verbraucht weniger als 0,35 kWh pro Kilogramm LNG, was netzunabhängige Standorte auch dann rentabel macht, wenn die Stromversorgung durch erneuerbare Energien vor Ort oder Generatoren erfolgt.[2]Chart Industries, „IPSMR®-Technologieübersicht”, chartindustries.com Australische Bergwerke nutzen containerisiertes LNG, um Diesel zu ersetzen, der über mehr als 1.000 km transportiert wird, und senken so die Kraftstofflogistikkosten um 40 %. Die Inselgeografie Indonesiens stützt sich auf virtuelle Pipelines, die ISO-Tanks von gasreichen Inseln zu Bevölkerungszentren transportieren und so den Bau von Milliarden Dollar teuren Unterwasserleitungen umgehen. Verdampfungsverluste bleiben eine Herausforderung für Anlagen unter 0,05 MTPA, aber Hybridlösungen, bei denen Dampf an Generatoren vor Ort abgegeben wird, können bis zu 80 % des Gaswerts zurückgewinnen. Da die Investitionskosten sinken und die netzunabhängige Nachfrage steigt, bildet die modulare Verflüssigung die Grundlage für langfristiges Wachstum im Small-Scale-LNG-Markt.

Umstieg des Schwerlast-Lkw-Fuhrparks auf LNG im Rahmen von Chinas Programm „Blauer Korridor”

China betrieb 2024 1,2 Millionen LNG-betriebene Schwerlast-Lkw und 4.000 Tankstellen und demonstrierte damit die Fähigkeit des Straßentransports, LNG-Mengen in großem Maßstab aufzunehmen.[3]China Energy Portal, „Statistiken zum LNG-Lkw-Verkehr im Blauen Korridor 2024”, chinaenergyportal.org Die gelieferten LNG-Kosten lagen im Durchschnitt bei CNY 4,2 pro kg (USD 0,59 pro kg), was Diesel auf Energiebasis um bis zu 25 % unterboten und die Flotteninstandhaltungskosten aufgrund der saubereren Verbrennung gesenkt hat. Phase II des Programms zielt bis 2030 auf 2 Millionen Lkw ab und nutzt Provinzsubventionen von bis zu CNY 50.000 pro Fahrzeug, um die Amortisationszeit auf zwei Jahre zu begrenzen. Vorübergehende Preisspitzen in den Jahren 2022–2023 verringerten den Kostenvorteil, aber die Stabilisierung unter USD 12 pro MMBtu stellte die Dynamik wieder her. Da die Tankstellennetze reifen, festigt der Lkw-Transport seine Rolle als Eckpfeiler des Small-Scale-LNG-Markts.

Steuerliche Anreize für Small-Scale-LNG-Ausrüstung im Rahmen des US-amerikanischen Inflation Reduction Act

Der Inflation Reduction Act von 2022 schuf einen Steuergutschrift für saubere Kraftstoffproduktion von USD 1,75 pro Gallonen-Äquivalent für kohlenstoffarmes LNG sowie eine 30-prozentige Gutschrift für Betankungsanlagen, die auf USD 100.000 pro Standort begrenzt ist. Diese Bestimmungen senken die Investitionskosten für Mikro-Verflüssiger, die Deponiegas oder landwirtschaftliches Gärsubstrat verarbeiten, erheblich.[4]Bundessteuerbehörde der Vereinigten Staaten, „Leitlinien zum Inflation Reduction Act”, irs.gov Die Wasserstoffgutschrift gemäß Abschnitt 45V fördert die gemeinsame Ansiedlung von Wasserstoff- und LNG-Verflüssigern zur gemeinsamen Nutzung kryogener Anlagen. Chart Industries kooperierte 2024 mit Earthly Labs, um 50 Mikro-Verflüssigungseinheiten in Brauereien und Ethanolwerken einzuführen, die für die volle Gutschrift qualifizieren werden. Die Anreize verschieben die Wirtschaftlichkeit von Kleinprojekten von marginal zu überzeugend und erweitern den Small-Scale-LNG-Markt in Nordamerika.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lückenhafte ISO-Tank-Rücktransportlogistik in Subsahara-Afrika | -0.8% | Subsahara-Afrika (ohne Südafrika) | Langfristig (≥ 4 Jahre) |

| Hohe Verdampfungsverluste und Wiederverflüssigungskosten bei Anlagen unter 0,05 MTPA | -1.1% | Global, besonders ausgeprägt an abgelegenen Standorten (Asien-Pazifik, Naher Osten) | Mittelfristig (2–4 Jahre) |

| Fragmentierter Genehmigungsrahmen für mobile Verflüssiger in Brasilien | -0.6% | Brasilien | Mittelfristig (2–4 Jahre) |

| Russland-Ukraine-Konflikt erhöht geopolitische Risikoprämie auf Spot-LNG | -1.3% | Europa, Asien (importabhängige Märkte) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Russland-Ukraine-Konflikt erhöht geopolitische Risikoprämie auf Spot-LNG

Die Eskalation im Jahr 2022 unterbrach 155 Milliarden m³ russisches Pipelinegas nach Europa und trieb die LNG-Spotpreise auf USD 25 pro MMBtu, bevor sie sich bis Ende 2024 auf USD 10–14 mäßigten. Kleine Käufer im Bunker- und Kommunalbereich haben Schwierigkeiten, langfristige Festpreisverträge abzuschließen, da Lieferanten auf spotgebundene Konditionen drängen. Asiatische Importeure konkurrieren mit Europa um Ladungen und leiten Angebot aus Südostasien und der Karibik um. Sanktionen gegen Arctic LNG 2 entzogen 19,8 MTPA der erwarteten Produktion und ermutigten andere Produzenten, Preisdisziplin zu wahren. Käufer bauen Speicherkapazitäten auf, um Volatilität abzupuffern, aber Tanks oder kleine FSRUs erhöhen den Kapitalbedarf um USD 50–100 Millionen und schmälern LNGs Kostenvorteil gegenüber Diesel. Die daraus resultierende Unsicherheit dämpft das kurzfristige Wachstum im Small-Scale-LNG-Markt.

Hohe Verdampfungsverluste und Wiederverflüssigungskosten bei Anlagen unter 0,05 MTPA

Mikroanlagen verlieren täglich 0,1–0,3 % LNG durch Verdampfung, was bei USD 12 pro MMBtu jährliche Verluste von USD 200.000–600.000 bedeutet. Wiederverflüssigungssysteme mit einem Preis von USD 5–10 Millionen verbrauchen 5–8 % der Anlagenleistung und sind nur für Kapazitäten über 0,1 MTPA rentabel. Das 2024 patentierte Membran-Stickstoffabtrennungssystem von Air Liquide reduziert Verluste auf 0,05 %, fügt jedoch USD 2 Millionen hinzu und erfordert einen kontinuierlichen Betrieb. Einige Bergbauunternehmen leiten Verdampfungsverluste an Generatoren ab und gewinnen 70–80 % des Kraftstoffwerts zurück, sehen sich jedoch in vielen Rechtsordnungen mit strengeren Fackelregeln konfrontiert. Diese Wirtschaftlichkeit schreckt Investitionen im Segment von 0,01–0,05 MTPA ab und schränkt den Small-Scale-LNG-Markt ein, wo die Volumina bescheiden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Verflüssigung führt, FSRUs steigen stark an

Verflüssigungsterminals erfassten 2025 62,3 % des Small-Scale-LNG-Markts, was den Bedarf widerspiegelt, nicht erschlossene Gasressourcen wirtschaftlich zu monetarisieren. Viele Mikroanlagen arbeiten unter 0,1 MTPA und nutzen hocheffiziente IPSMR®-Technologie, um eine Verflüssigungsausbeute von über 90 % zu erreichen. Kleine Einheiten dienen der Biogasaufbereitung, der Fackelgasrückgewinnung und der netzunabhängigen Stromerzeugung, während Mini- und Kleinanlagen Export- oder Regionalhubs versorgen. Die Einhaltung von ISO 14001 fügt eine Umweltaufsicht hinzu, erschließt aber grüne Finanzierungsmöglichkeiten. Die Kapitalintensität liegt zwischen USD 400 und USD 800 pro Tonne Jahreskapazität, ein Schwellenwert, der nun für Grenzmärkte erreichbar ist.

Die Regasifizierungskapazität wächst bis 2031 mit einer CAGR von 14,4 %. FSRUs wie Höegh Esperanza und Höegh Gannet fügten dem deutschen Netz innerhalb von 18 Monaten 10 Milliarden m³ pro Jahr hinzu und umgingen damit fünfjährige Onshore-Zeitpläne. Die BW Mindanao FSRU der Philippinen speist 5 MTPA in Luzon ein und ermöglicht die Stilllegung von 2.400 MW Kohlekapazität. Dampfrückgewinnungssysteme, die in Emissionskontrollgebieten vorgeschrieben sind, kosten zusätzlich USD 3–5 Millionen, entsprechen aber den FuelEU-Methanvorschriften. Mit Tagesraten zwischen USD 80.000 und USD 150.000 bieten geleaste FSRUs Käufern eine Flexibilität, die von festen Terminals nicht erreicht wird, und erweitern die Attraktivität des Small-Scale-LNG-Markts.

Nach Versorgungsart: Lkw dominiert, Umschlag beschleunigt sich

Die Lkw-Lieferung hielt 2025 einen Anteil von 52,6 %, gestützt durch Chinas Schwerlast-LNG-Fuhrpark. Ein Standardauflieger transportiert 20–25 Tonnen, was für einen 5-MW-Kessel für zwei Tage ausreicht, und ermöglicht es Käufern, Pipelinekapazitätsgebühren zu umgehen. Die 2024 eingeführten Verbundstoffzylinder von Hexagon Purus reduzieren das Aufliegergewicht um 40 % und ermöglichen 28-Tonnen-Nutzlasten auf gewichtsbeschränkten europäischen Routen. ISO-Container unterstützen intermodale Transporte und senken die Umschlagskosten um bis zu 30 %.

Umschlag und Bunkern wachsen mit einer CAGR von 14,7 %, da bis 2027 18 neue Bunkerschiffe zur globalen Flotte stoßen. Singapur lizenzierte 2024 12 Bunkeroperatoren und steigerte das Volumen auf 450.000 Tonnen. Nordwesteuropa verfügt über 29 Bunkerschiffe, die 2024 1.200 Schiffsanläufe durchführten. Da Schwefel- und CO₂-Grenzwerte verschärft werden, festigen sich Schiff-zu-Schiff- und Küste-zu-Schiff-Betankung als schnell wachsende Knotenpunkte im Small-Scale-LNG-Markt.

Nach Anwendung: See- und Straßentransport führen, Stromerzeugung gewinnt an Bedeutung

Transportanwendungen hielten 2025 42,0 % der Nachfrage, angetrieben durch 627 bestellte LNG-betriebene Schiffe und Chinas Lkw-Rollout. Ein LNG-betriebener Lkw spart 20–25 % Kraftstoffkosten gegenüber Diesel und erfüllt gleichzeitig die chinesischen Emissionsnormen China VI ohne Nachbehandlung. Das marine Auftragsbuch umfasst Containerschiffe, Massengutfrachter und Tanker, und Dual-Fuel-Motoren eliminieren Schwefel- und Partikelemissionen nahezu vollständig.

Die Stromerzeugung für Inselnetze steigt mit einer CAGR von 14,1 %. Das 190-MW-Kraftwerk Bogue in Jamaika senkte die Stromtarife nach dem Wechsel zu LNG um 12 %. Pazifikinseln verfolgen ähnliche Umrüstungen, um Diesel bei USD 0,20–0,35 pro kWh zu ersetzen. Industrielle Einsatzstoffverbraucher in der Düngemittel- und Petrochemiebranche sorgen für Diversifizierung, während Rechenzentren LNG als Notstromversorgung einsetzen. Da diese Nischen wachsen, sinkt der Transportanteil leicht, obwohl die absoluten Volumina im Small-Scale-LNG-Markt steigen.

Nach Endnutzer: Versorgungsunternehmen führen, gewerbliche und kommunale Nutzer steigen stark an

Versorgungsunternehmen und unabhängige Stromerzeuger kontrollierten 2025 37,8 % der Nachfrage, exemplarisch verdeutlicht durch die Stilllegung von 2,4 GW Kohlekapazität auf den Philippinen zugunsten von LNG aus BW Mindanao. Verträge erstrecken sich oft über 10–20 Jahre und bieten Volumensicherheit. Gewerbliche und kommunale Nutzer, Stadtgasnetze, Bergbaulager und netzunabhängige Gemeinschaften wachsen jedoch mit einer CAGR von 15,4 %. Indonesiens PGN erreichte 2024 durch LNG-basiertes Stadtgas 180.000 Haushalte, und australische Bergbauunternehmen senkten ihre Kraftstoffkosten durch den Wechsel von Diesel um 35–40 %.

Ölunternehmen verflüssigen assoziiertes Gas, um Abfackeln zu vermeiden, und Hersteller setzen LNG ein, um die Produktqualität in der Keramik- und Glasindustrie zu verbessern. Vertragslaufzeiten divergieren: Kommunale Käufer bevorzugen 3–5-jährige Verträge mit Volumenflexibilität, was Lieferanten dazu zwingt, das Portfoliorisiko auszubalancieren. Diese Fragmentierung verleiht dem Small-Scale-LNG-Markt Resilienz und Breite.

Geografische Analyse

Asien-Pazifik hielt 2025 47,9 % des Small-Scale-LNG-Markts und wächst bis 2031 mit einer CAGR von 15,9 %. Chinas 1,2 Millionen LNG-Lkw, Indonesiens virtuelle Pipelines, die 12 neue Stadtgasgemeinden versorgen, und die Nachfrage aus dem australischen Fernbergbau bilden die Grundlage des regionalen Wachstums. Japans Sodegaura fügte 2024 Lkw-Beladung hinzu, um Fabriken in Chiba zu versorgen, während Indien 80.000 Tonnen über ISO-Tanks importierte, um Bundesstaaten jenseits der Pipelinekorridore zu erreichen. Europas Pipelinesättigung dämpft Investitionen in die Verflüssigung, doch die Region führt beim Bunkern und bei FSRUs. FuelEU-Maritime-Strafen ab 2025 drängen Reeder zu LNG, und 29 Bunkerschiffe bewältigten 2024 1.200 Anläufe. Deutschlands vier FSRUs ersetzten russische Gasmengen und hielten die Spotpreise unter EUR 40 pro MWh. Nordische Länder erreichten 2024 einen BioLNG-Anteil von 22 % und bewiesen damit den Weg zu kohlenstoffnegativem Schiffskraftstoff.

Nordamerika nutzt den Schiefergasreichtum und die Gutschriften des Inflation Reduction Act. Die Mikro-Verflüssiger von Chart Industries in Brauereien und Ethanolwerken qualifizieren für Anreize von USD 1,75 pro Gallonen-Äquivalent, während kanadische Eisenbahnen LNG in abgelegene Gemeinden transportieren. Mexikos Reform von 2024 öffnete Importterminals für Dritte und schafft die Voraussetzungen für künftiges Wachstum. Südamerika ist ein junger, aber aktiver Markt. Die schwimmenden Verflüssiger von New Fortress Energy zielen auf Brasiliens Vorsalzgas ab, und Argentiniens 0,5-MTPA-Anlage wird den inländischen und chilenischen Markt bedienen. Chile liefert LNG an Atacama-Bergwerke und spart Codelco jährlich USD 18 Millionen. Kolumbien vergab eine Terminalkonzession an seiner Pazifikküste zur Versorgung von Buenaventura und Tumaco.

Im Nahen Osten und Afrika bauen die Vereinigten Arabischen Emirate und Katar inländische Bunkernetze auf, während Südafrikas Coega-FSRU die Küstenindustrie versorgt. Mosambiks Coral Sul exportiert LNG, plant aber ab 2026 100.000 Tonnen pro Jahr für die regionale ISO-Tank-Verteilung. Nigerias Konzept der virtuellen Pipeline wartet auf standardisierte ISO-Tank-Vorschriften. Kenia und Tansania suchen Finanzierung für Importterminals, stehen aber vor Kreditierungshürden.

Regulatorisches Umfeld

Die Regulierung von kleinvolumigem LNG wird zunehmend durch gezielte Exportgenehmigungen, Sicherheitsvorschriften und transportbezogene Standards geprägt, die Reibungsverluste für modulare Projekte und virtuelle Pipelines verringern und gleichzeitig die Risikokontrollen aufrechterhalten. In den Vereinigten Staaten nutzte das Department of Energy (DOE) weiterhin den Kleinexportweg gemäß 10 C.F.R. Part 590 und erteilte im Juli 2025 Genehmigungen über 51,75 Bcf/Jahr (einschließlich der Orders 5307 und 5308) sowie im April 2026 die Order 5404 im Einklang mit der Executive Order 14154 (20. Januar 2025), um die Prüfung von LNG-Exportanträgen zu beschleunigen. Das DOE erließ im Mai 2026 zudem die Order 5419 für Navergy Infrastructure Partners LLC, die LNG-Exporte im kleinen Maßstab bis zum 31. Dezember 2050 genehmigt und damit die politische Unterstützung für kleinvolumigen Handel bekräftigt, der Bunkerungs- und entlegene Nachfrageketten versorgen kann.

Sicherheits- und Betriebsvorschriften stützen sich weiterhin auf weit verbreitete Regelwerke, darunter 49 CFR Part 193, das von der PHMSA für die Sicherheit von LNG-Anlagen in den Vereinigten Staaten überwacht wird, sowie auf Genehmigungsverfahren auf Bundesstaatenebene wie New York State DEC 6 NYCRR Part 570, das auf NFPA 59A und NFPA 52 verweist. Außerhalb der USA präzisieren Regierungen und Normungsgremien die Vorschriften für die landgebundene und straßengebundene Verteilung, die für die Wirtschaftlichkeit von kleinvolumigem LNG von zentraler Bedeutung sind. Brasilien aktualisierte seinen Rahmen mit der ANP-Resolution Nr. 971/2024 (Juli 2024), die die Konditionierung und den Transport von LNG in loser Form per Straße, Schiene und Wasserstraße abdeckt, während Singapur TR 74-2020(2025) für die landseitige Handhabung, Lagerung und den Landtransport aktualisierte. International ergänzt ISO 16924:2026 eine gemeinsame technische Grundlage für LNG-Fahrzeugbetankungsstationen und unterstützt damit die grenzüberschreitende Standardisierung von Ausrüstung für Lkw-Korridore und Flotteneinsätze.

Wettbewerbslandschaft

Die Small-Scale-LNG-Branche ist mäßig fragmentiert. Globale Großkonzerne wie Shell, TotalEnergies, Eni und Equinor konkurrieren mit spezialisierten Entwicklern wie New Fortress Energy und Gasum. Ausrüstungslieferanten – Chart Industries, Wärtsilä und Baker Hughes – erzielen Margen durch technologische Führerschaft. New Fortress Energy integriert Verflüssigung, ISO-Tank-Logistik und Stromabnahmeverträge und maximiert so die Margenerfassung. Die Übernahme von Jiangsu Guofu durch Chart Industries im Jahr 2025 fügte 120.000 m² chinesische Fertigungsfläche hinzu und verkürzte die Vorlaufzeiten für Asien-Pazifik-Projekte. Galileo Technologies hat weltweit mehr als 200 Mikro-Verflüssiger eingesetzt und betont dabei Geschwindigkeit gegenüber Größe.

Patentanmeldungen im Bereich Verdampfungsverluststeuerung und kryogenes Tankdesign nehmen zu; die Membranmembran-Lösung von Air Liquide aus dem Jahr 2024 reduziert tägliche Verluste auf 0,05 %. ISO-14001-Zertifizierung und die Einhaltung des IGF-Codes der IMO beeinflussen nun die Vorqualifikation bei Ausschreibungen und begünstigen Unternehmen mit nachgewiesenen Sicherheitsbilanzen. Sanktionen gegen Russlands Arctic LNG 2 entzogen Angebot und stützten die Preise über USD 10 pro MMBtu. Unternehmen, die diversifizierte Einsatzgas- und Endnutzerportfolios sichern, werden im sich entwickelnden Small-Scale-LNG-Markt profitieren.

Marktführer der Small-Scale-LNG-Branche

Shell plc

Linde plc

Wartsila Oyj Abp

TotalEnergies SE

New Fortress Energy LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Dezentrale LNG-Lieferketten schaffen Freiräume dort, wo Pipelines unwirtschaftlich sind und wo Nutzer einen schnelleren Ersatz von Diesel und Heizöl benötigen, insbesondere in Inselnetzen, entlegenen Industriestandorten und hafennahen Nachfrageschwerpunkten. Indonesien liefert jüngste Beispiele für modulare Einführungen: PT Likuid Nusantara Gas nahm im Februar 2026 eine modulare Mikro-LNG-Anlage in Pasuruan, Ost-Java, in Betrieb (unter Verwendung von Galileo-Technologies-Cryobox-Anlagen), und PT Sumber Aneka Gas (SAG) nahm im Juni 2026 eine kleinvolumige LNG-Verarbeitungsanlage mit einer Kapazität von 150 Tonnen pro Tag in Tuban, Ost-Java, in Betrieb, unterstützt durch 1.600 Kubikmeter Speicherkapazität. Diese Projekte stärken die Chancen für virtuelle Pipeline-Logistik, einschließlich ISO-Tanks und Lkw-Lieferung, sowie für Anbieter, die EPC-Umsetzung mit langfristigem Betrieb über verteilte Nachfragezentren hinweg kombinieren können.

In maritimen und gewerblich-industriellen Nachfragezentren konzentrieren sich die Chancen auf Infrastruktur, die Bunkerung, Eigenstromversorgung und industrielle Wärme unterstützen kann, gestützt auf zuverlässige lokale Regasifizierungs- und Speicherkapazitäten. Shell Bahamas Power Company erreichte im Juli 2026 die endgültige Investitionsentscheidung (FID) für ein kleinvolumiges LNG-Regasifizierungsterminal in Clifton Pier, Bahamas (mit Sun Oil/FOCOL), was ein kompaktes Import- und Regasifizierungsmodell für den Ersatz flüssiger Brennstoffe in Inselstromsystemen widerspiegelt. In Asien schloss GasHub im Juli 2026 eine LNG-Speicher- und Regasifizierungsanlage auf dem Rolls-Royce-Seletar-Campus in Singapur fertig und ging zu langfristiger Versorgung und Betrieb über, was auf einen dienstleistungsorientierten Ansatz für die LNG-Nutzung vor Ort hindeutet. In Afrika zeigt sich Projektentwicklungsunterstützung auch durch die im Juli 2026 angekündigte Machbarkeitsstudie von Powergas Nigeria Ltd für eine kleinvolumige LNG-Anlage mit 200 Tonnen pro Tag, unterstützt durch einen USTDA-Zuschuss in Höhe von 1.227.000 USD, was Entwicklungswege aufzeigt, die die Umsetzung modularer Anlagen mit der Bündelung nachgelagerter Abnahmeverträge verbinden.

Aktuelle Branchenentwicklungen

- Juli 2026: Shell traf die endgültige Investitionsentscheidung für ein kleinvolumiges LNG-Regasifizierungsterminal auf den Bahamas und übernahm eine 40%ige Beteiligung an New Providence Gas (NPG) in Partnerschaft mit FOCOL. Das Projekt erweitert die Import- und Regasifizierungskapazität im kleinen Maßstab für Inselstromversorgung und gewerbliche Nutzer und stärkt die Rolle kompakter Terminals als Alternative zu großen Onshore-Bauprojekten.

- November 2025: OLT Offshore LNG Toscana schloss seine ersten Auktionen für neu eingeführte kleinvolumige LNG-Dienstleistungen ab und vergab 12 monatliche Slots zu je 7.500 flüssigen m³ von November 2025 bis November 2026. Die Auktionsstruktur formalisiert den Zugang zu kleinen Chargen an einem etablierten Regasifizierungsterminal und verbessert die Verfügbarkeit für Bunkerung, Lkw-Transport und regionale Vertriebsakteure.

- Oktober 2024: ONGC schrieb Ausschreibungen zur Errichtung von Mini-LNG-Anlagen an Bohrlochköpfen in Rajahmundry (Andhra Pradesh) sowie in Gujarat und Jharkhand aus, mit dem Ziel, isoliertes Gas ohne Pipelineanbindung zu erschließen. Der Schritt fördert die Monetarisierung von vorgelagertem Gas durch lokale Verflüssigung und Straßenlogistik und erweitert das potenzielle Angebot für Industrienutzer und dezentrale Energieanwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den durch kleinvolumiges LNG generierten Wert aus Verflüssigungs-, Speicher-, Verteilungs-, Transport- und Regasifizierungslösungen, die LNG über dezentrale Lieferketten zu Endnutzern bringen.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind konventionelle großvolumige LNG-Projekte, einschließlich Anlagen über 1 MTPA und LNG-Tankern über 30.000 Kubikmetern.

Übersicht der Segmentierung

- Nach Typ

- Verflüssigungsterminal (Mikro, Mini und Klein)

- Regasifizierungsterminal (Onshore und Offshore FSRU)

- Nach Versorgungsart

- Lkw

- Pipeline und Schiene

- Umschlag und Bunkern (Schiff-zu-Schiff und Küste-zu-Schiff)

- ISO-Container

- Nach Anwendung

- Transport (Straße und marines Bunkern)

- Industrieller Einsatzstoff

- Stromerzeugung

- Weitere Anwendungen

- Nach Endnutzer

- Versorgungsunternehmen und unabhängige Stromerzeuger

- Vorgelagerte Öl- und Gasunternehmen

- Fertigungsindustrien

- Gewerbliche und kommunale Nutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau des Betriebsumfelds für kleinvolumiges LNG, wobei wir Kapazitäten, Projektaktivitäten und Nachfragesignale erfassen, die regionsübergreifend konsistent verfolgt werden können. Nützliche öffentliche Quellen umfassen die International Energy Agency, die International Maritime Organization, die US Energy Information Administration sowie staatliche Handels- und Zollstatistiken, die LNG-Ströme, Bunkerkraftstoffrichtungen und Energieverbrauchsmuster anzeigen.

Wir prüfen zudem Unternehmensmeldungen, Investorenpräsentationen, Terminalankündigungen und seriöse Presseberichte, um den Projektstatus, den Zeitpunkt der Hochlaufphase und den typischen Zusammenhang zwischen Kapazität und Durchsatz zu verstehen. Sofern verfügbar, ergänzen wir dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten, um Annahmen zu Volumen, Preisgestaltung und Inbetriebnahmeterminen gegenzuprüfen. Diese Liste ist beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen werden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das Größenmodell mit Personen zu überprüfen, die dem Betrieb von kleinvolumiger Verflüssigung, Logistik und Regasifizierung nahestehen, sowie mit LNG-Nutzern in Transport und Energieerzeugung. Wir erfassen praxisnahe Angaben wie typische Auslastungsbereiche, Vertragsstrukturen, das Verhalten bei Spot- versus Termpreisen sowie das tatsächliche Tempo der Inbetriebnahme und des Hochlaufs in APAC, EMEA und Amerika.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | APAC: 52% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 35% | EMEA: 30% |

| Kleinere Akteure: 15% | Manager: 52% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung verwenden wir eine Kombination aus Top-down- und Bottom-up-Ansatz, wobei der Ausgangspunkt aus installierten und geplanten kleinvolumigen Verflüssigungs- und Regasifizierungskapazitäten, der erwarteten Auslastung und dem Anteil der Volumina, die tatsächlich über kleinvolumige Logistikwege bewegt werden, rekonstruiert wird. Die Summen werden anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenartige Terminaldurchsätze nach Land, Kanalprüfungen der Lkw- und Bunkerungsvolumina sowie eine einfache Berechnung aus durchschnittlichem Verkaufspreis mal Volumen, die hilft, lokale Preisunterschiede zu berücksichtigen.

Wesentliche Eingangsgrößen, die das Modell steuern, umfassen Verflüssigungs- und Regasifizierungskapazitäten unter 1 MTPA, LNG-Lkw- und ISO-Containeraktivität, kleinvolumige Bunkerungsnachfrage im Zusammenhang mit der Einhaltung von Emissionsvorschriften im Seeverkehr, netzferne und dezentrale Stromkapazitätszuwächse sowie Preisspannen zwischen Erdgas und LNG, die das Umstellungsverhalten beeinflussen. Wenn Prognoseannahmen erstellt werden müssen, wird eine Szenarioanalyse verwendet, damit langsame und schnelle Hochlaufphasen anhand derselben in Interviews besprochenen Nachfrageindikatoren getestet werden können. An Orten mit begrenzter Projektoffenlegung werden Lücken durch die Anwendung von mit Betreibern vereinbarten Auslastungsbandbreiten geschlossen, die anschließend vor der Finalisierung mit Handels- und Hafensignalen abgeglichen werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit Ausreißer nicht unbemerkt in die Endsummen einfließen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie LNG-Handelsströmen, bekannten Terminal-Inbetriebnahmezeitplänen und regionalen Nachfrageindikatoren für Transport und Energieerzeugung und prüfen anschließend größere Abweichungen erneut, bevor sie freigegeben werden.

Jeder Datensatz und jede Annahme wird schrittweise überprüft, einschließlich Peer-Review und Konsistenzprüfungen über mehrere Jahre hinweg, damit sich das Wachstum nicht ohne klaren Treiber ändert. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa bei der Inbetriebnahme eines großen Terminals, einer politischen Änderung bei Schiffskraftstoffen oder einem eindeutigen Preisschock. Vor der Auslieferung wird ein letzter Durchlauf durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für kleinvolumiges LNG mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kleinvolumiges LNG können weit auseinanderliegen, da jeder Herausgeber die Grenze dafür, was als kleinvolumig gilt, welche Wertschöpfungsschritte einbezogen werden und welches Jahr als Ausgangspunkt betrachtet wird, unterschiedlich zieht. Unterschiede ergeben sich auch daraus, wie schnell angenommen wird, dass neue Terminals hochlaufen, wie Preise zwischen Währungen umgerechnet werden und wie oft Projektdatenbanken aktualisiert werden.

Die untenstehende Spanne erklärt sich hauptsächlich durch Umfang und Durchsatzlogik, wobei einige Schätzungen breitere LNG-Infrastrukturerlöse einbeziehen oder mittelgroße Volumina in die kleinvolumigen Gesamtsummen einfließen lassen. Solange die Anlagenkapazität unter 1 MTPA und die Tankerkapazität unter 30.000 Kubikmetern bleibt, erfasst das Modell den Wert, der mit tatsächlichen kleinvolumigen Bewegungen und Auslastung verbunden ist – ein von Mordor Intelligence angewandter Filter.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,04 Mrd. USD (2026) | |

| Branchenforschungsunternehmen A | 21,80 Mrd. USD (2024) | Verwendet eine breitere Definition, die an die Verteilung kleiner LNG-Mengen gebunden ist, und fasst häufig angrenzende Infrastruktur und Dienstleistungen in die Gesamtsumme ein, was den Umsatz über die Kapazitäts- und Tankerschwellen für kleinvolumiges LNG hinaus aufblähen kann. |

| Branchenforschungsunternehmen B | 9,64 Mrd. USD (2024) | Tendiert zu einem engeren, terminalfokussierten Umfang und unterschätzt möglicherweise logistikgetriebenen Wert (etwa durch Lkw- und bunkerungsbedingte Bewegungen), was den erfassten adressierbaren Umsatzpool verringern kann. |

Insgesamt betrachtet ergibt sich die Spanne größtenteils daraus, was rund um die Terminalwirtschaftlichkeit, Logistikerlöse und die Behandlung der Auslastung in den Hochlaufjahren einbezogen wird. Unser Ansatz hält die Gesamtsumme rückverfolgbar zu Kapazitäts-, Durchsatz- und Preisannahmen, die überprüft werden können, und begrenzt Verzerrungen durch angrenzende LNG-Kategorien, die in der Praxis nicht kleinvolumig sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Small-Scale-LNG-Markt heute?

Die Marktgröße des Small-Scale-LNG-Markts erreichte 2026 einen Wert von 13,04 Milliarden USD und wird bis 2031 voraussichtlich auf 21,60 Milliarden USD steigen.

Was treibt das Wachstum beim marinen LNG-Bunkern an?

Die Durchsetzung der IMO-Schwefelgrenzen und der CO₂-Vorschriften von FuelEU Maritime macht LNG zu einer kosteneffizienten Compliance-Option und stimuliert Schiffsbestellungen und Bunkerinfrastruktur.

Welches Segment wächst im Prognosezeitraum am schnellsten?

Schwimmende Regasifizierungs- und Umschlagsinfrastruktur wächst am schnellsten, mit jeweiligen CAGRs von 14,4 % und 14,7 % bis 2031.

Warum sind modulare Verflüssiger für Bergbaustandorte attraktiv?

Anlagen mit einer Kapazität von nur 10.000 Gallonen pro Tag monetarisieren nicht erschlossenes Gas, senken die Diesellogistikkosten um bis zu 40 % und qualifizieren nun für grüne Finanzierung gemäß ISO-14001-Standards.

Wie wirken sich US-amerikanische Steueranreize auf die Mikro-Verflüssigung aus?

Der Inflation Reduction Act bietet eine Gutschrift von bis zu USD 1,75 pro Gallonen-Äquivalent für kohlenstoffarmes LNG und deckt 30 % der Kosten für Betankungsstationen ab, was die Projektökonomie erheblich verbessert.

Welche Rolle spielt BioLNG bei der Dekarbonisierung?

BioLNG, das aus Abfallströmen gewonnen wird, kann nahezu null Lebenszyklusemissionen erreichen, wie in der nordischen Region zu sehen ist, wo es 2024 22 % des LNG-Absatzes erreichte.

Seite zuletzt aktualisiert am: