Marktgröße und Marktanteil für intelligente Schlösser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

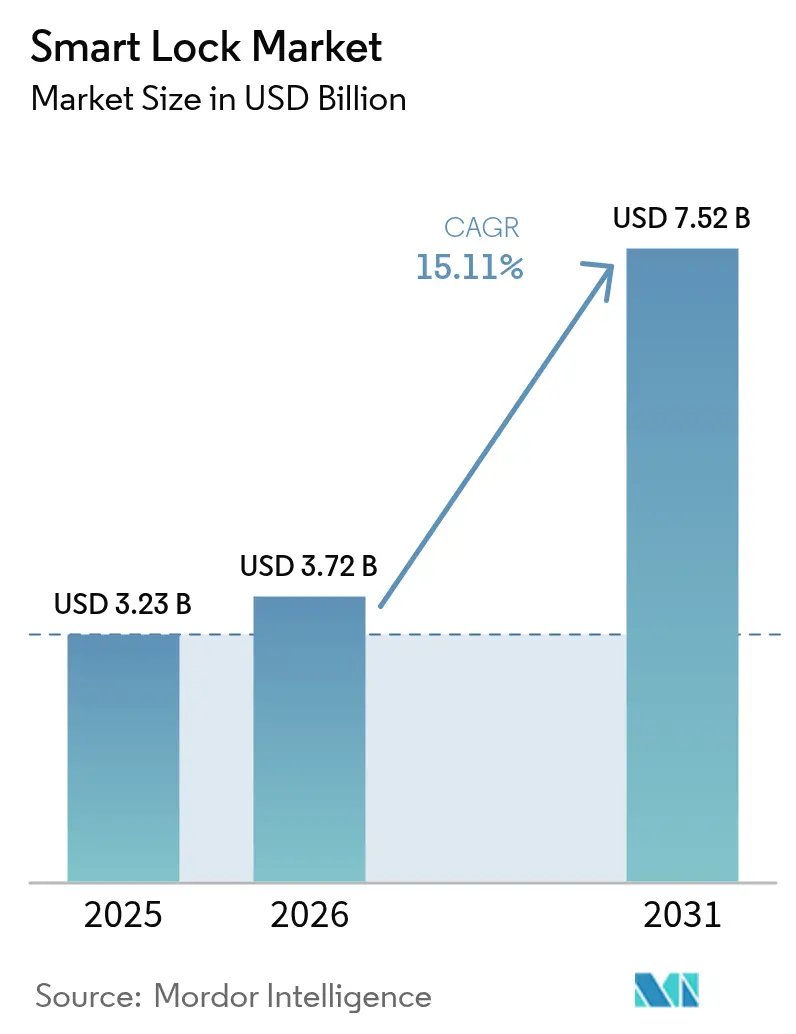

| Marktgröße (2026) | 3.72 Milliarden US-Dollar |

| Marktgröße (2031) | 7.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Schlösser von Mordor Intelligence

Die Marktgröße für intelligente Schlösser wurde im Jahr 2025 auf 3,23 Milliarden USD geschätzt und wird voraussichtlich von 3,72 Milliarden USD im Jahr 2026 auf 7,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,11 % während des Prognosezeitraums (2026–2031). Der Ausblick hebt die Konvergenz reifender Smart-Home-Plattformen, wachsender urbaner Sicherheitsbedenken und der zunehmenden IoT-Konnektivität hervor, die den Fernzugang zu Türen begünstigt. Fortschritte bei der Interoperabilität durch die Matter- und Thread-Standards beseitigen nun viele Integrationshürden, während sinkende Preise für biometrische Sensoren die Funktionspalette sowohl bei Wohn- als auch bei leichten Gewerbemodellen erweitern. Preiserhöhungen infolge von Halbleitermangel stellen einen kurzfristigen Gegenwind dar, doch Rabatte auf Versicherungsprämien und Einsparungen bei den Gesamtbetriebskosten fördern weiterhin den Ersatz mechanischer Schlösser. Die zunehmende Akquisitionstätigkeit zeigt, dass etablierte Zutrittskontrollführer sich positionieren, um Skalierung, Kanalreichweite und Kerntechnologie zu sichern.

Wichtigste Erkenntnisse des Berichts

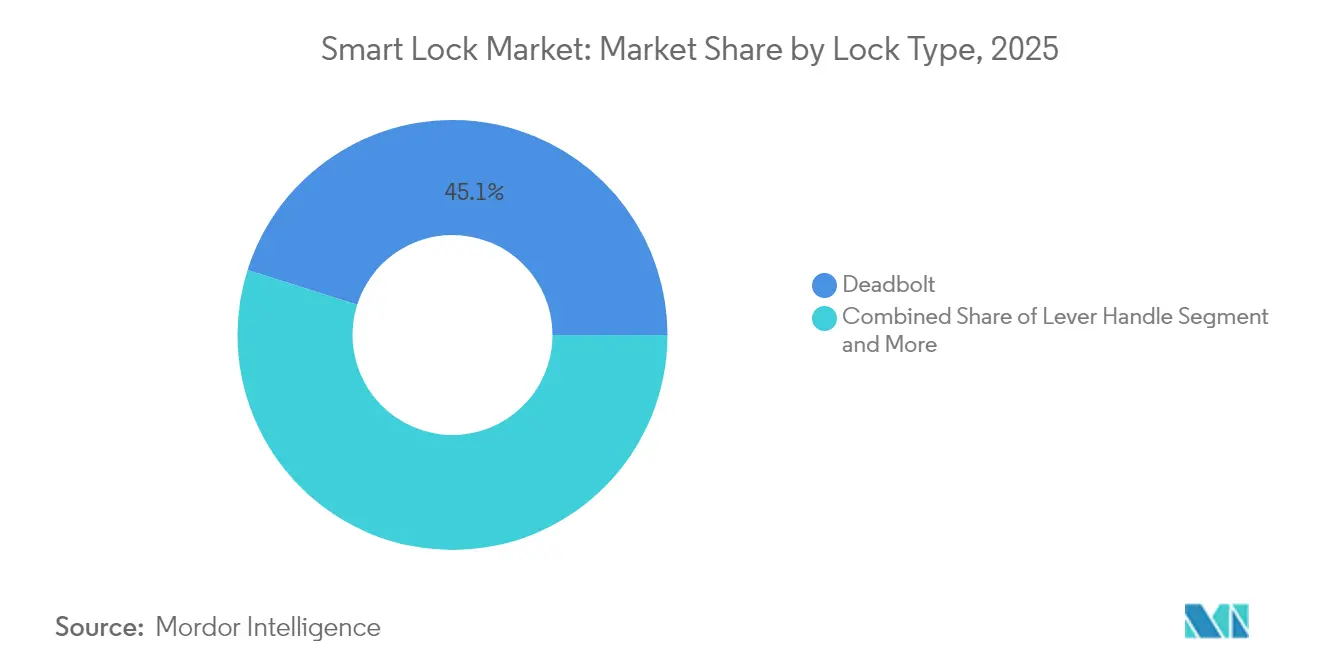

- Nach Schlosstyp führten Sicherheitsschlösser im Jahr 2025 mit einem Umsatzanteil von 45,12 %; Hebelgriffsysteme werden voraussichtlich bis 2031 mit einer CAGR von 15,18 % wachsen.

- Nach Kommunikationstechnologie hielt Bluetooth im Jahr 2025 einen Marktanteil von 61,68 % am Markt für intelligente Schlösser, während Zigbee-basierte Lösungen bis 2031 mit einer CAGR von 16,74 % expandieren dürften.

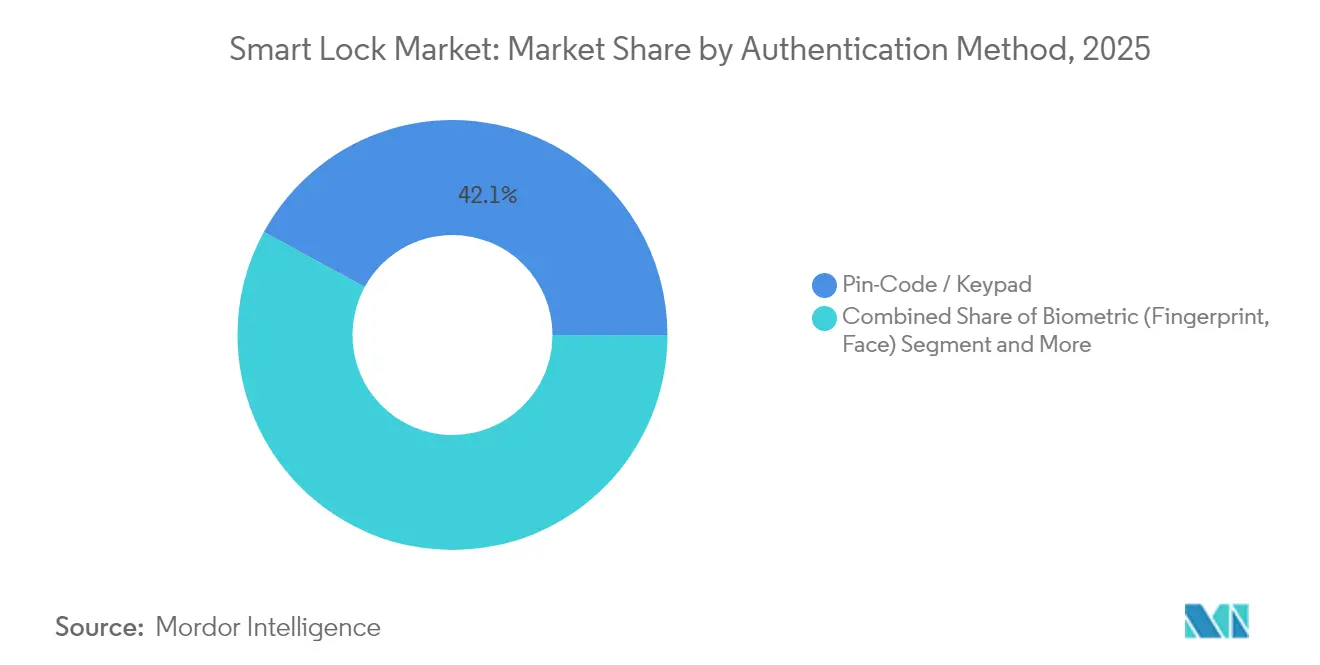

- Nach Authentifizierungsmethode entfielen im Jahr 2025 42,05 % der Marktgröße für intelligente Schlösser auf Tastenfelder; Biometrie soll zwischen 2026 und 2031 mit einer CAGR von 17,11 % wachsen.

- Nach Endnutzeranwendung entfielen im Jahr 2025 57,20 % des Umsatzes auf Wohninstallationen; Gastgewerbe und Kurzzeitvermietungen werden voraussichtlich die schnellste CAGR von 16,58 % bis 2031 verzeichnen.

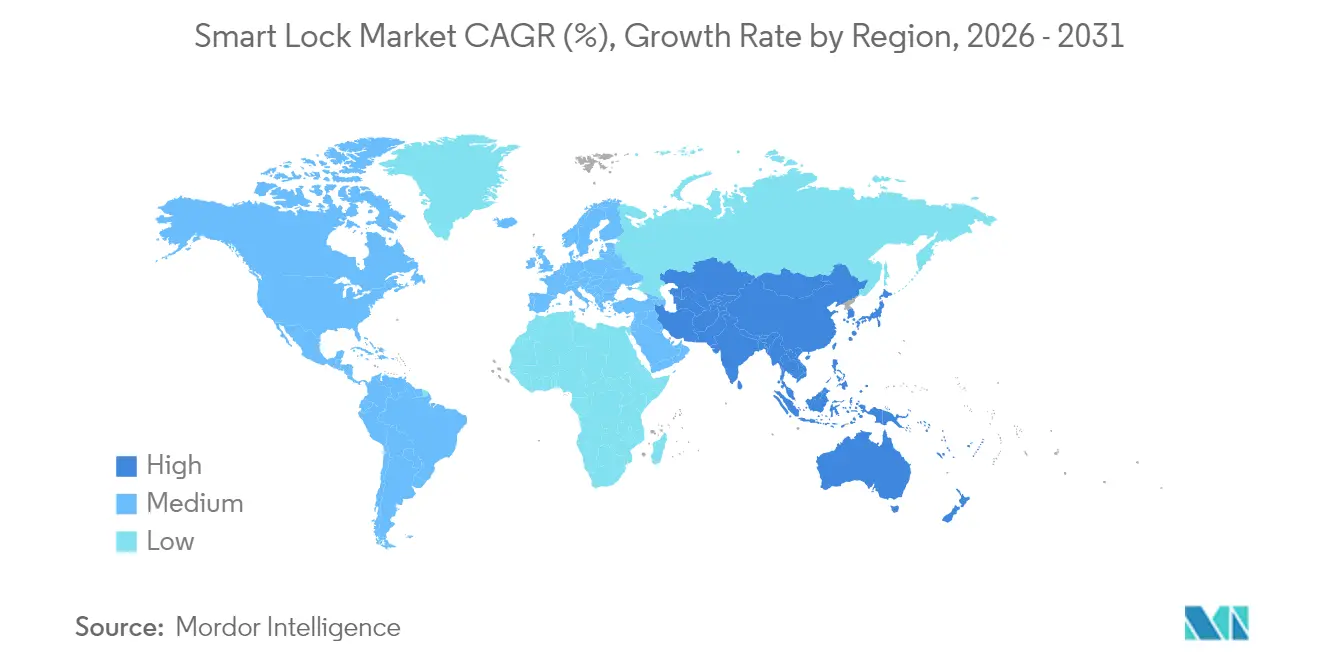

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,05 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 15,42 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente Schlösser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung von Smart-Home-Ökosystemen | +3.20% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Zunehmende Einbruch- und Sicherheitsbedenken in städtischen Gebieten | +2.80% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Smartphones und IoT zur Ermöglichung von Fernzugang | +2.50% | Global, mit dem asiatisch-pazifischen Raum als stärkstem Wachstumsmarkt | Langfristig (≥ 4 Jahre) |

| Druck durch Bauvorschriften für schlüssellose, energieeffiziente Türen | +1.90% | Hauptsächlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Vermietungen im Airbnb-Stil mit Bedarf an automatisiertem Gastzugang | +2.10% | Global, konzentriert in Tourismuszentren | Mittelfristig (2–4 Jahre) |

| Rabatte auf Hausversicherungsprämien für vernetzte Schlösser | +1.40% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung von Smart-Home-Ökosystemen

Die wachsende Präferenz für eine einheitliche Gerätesteuerung macht die Integration intelligenter Schlösser zu einem der ersten Upgrades in vernetzten Haushalten. Matter-over-Thread-Einführungen von Yale, Schlage und Level beseitigen die Abhängigkeit von einem einzelnen Anbieter und verlängern die Batterielaufzeit auf mehr als 12 Monate. Sprachassistenten sind bereits in 70 % der Haushalte in den Vereinigten Staaten vorhanden, was die sprachgesteuerte Verriegelung beschleunigt. Die geplante Thread-1.4-Einführung bis 2026 wird es neuen Produkten ermöglichen, bestehenden Netzwerken ohne zusätzliche Hubs beizutreten, was die Bindung an das Ökosystem weiter stärkt.[1]YaleHome,"Yale kündigt neues Matter-over-Thread-Sicherheitsschloss an," yalehome.com

Zunehmende Einbruch- und Sicherheitsbedenken in städtischen Gebieten

Städtische Kriminalitätsmuster haben die Wachsamkeit von Hauseigentümern erhöht, und Daten zeigen, dass 83 % der Einbrecher Sicherheitsvorkehrungen vor dem Eindringen prüfen. Die Integration eines intelligenten Schlosses mit Videoüberprüfung schließt die 15-Sekunden-Alarmreaktionslücke, die bei älteren Systemen üblich ist. Lockly's Gesichtserkennungsmodul identifiziert unbefugte Personen nun in 1,5 Sekunden und sendet Echtzeit-Warnungen, die opportunistische Kriminalität abschrecken. Mehrfaktor-Kombinationen aus Biometrie und PINs bieten mehrschichtigen Schutz für dicht besiedelte Wohnhochhäuser, in denen Anonymität häufig Einbrüche begünstigt.

Verbreitung von Smartphones und IoT zur Ermöglichung von Fernzugang

Die Smartphone-Durchdringung übersteigt in entwickelten Märkten 85 % und liefert die für den Markt für intelligente Schlösser entscheidende Steuerungsschnittstelle. Der Ausbau von 5G-Netzwerken minimiert die Latenz bei cloud-verwalteter Entsperrung, während Ultra-Breitband-Chips näherungsbasierte Türen ermöglichen, die sich für registrierte Nutzer automatisch öffnen. Die Integration digitaler Geldbörsen entwickelt sich, sodass dieselben Zugangsdaten Zahlungen und physischen Zutritt verifizieren können. So demonstrieren beispielsweise die biometrischen Systeme von NEC, die auf der Expo 2025 in Osaka eingesetzt wurden, wie intelligente Schlösser sowohl die Zutrittskontrolle als auch die bargeldlose Zahlungsabwicklung erleichtern können. [2]NEC,"NEC-Biometrie: Keine Karten, keine Schlüssel, kein Problem," nec.com Die Matter-Zertifizierung garantiert nun Interoperabilität, sodass Immobilieneigentümer Geräte verschiedener Hersteller kombinieren und dennoch eine einzige mobile App verwenden können.

Druck durch Bauvorschriften für schlüssellose, energieeffiziente Türen

Aktuelle Bauvorschriften schreiben in mehreren großen Metropolprojekten elektronische Schlösser vor, um die Belegung zu verfolgen und Heizungs-, Lüftungs- und Klimaanlagen sowie Beleuchtung zu automatisieren. Studien zeigen, dass in Gebäudesysteme integrierte intelligente Schlösser den Energieverbrauch um 15–20 % senken. ADA-Anforderungen begünstigen ebenfalls berührungsfreien Zutritt, der älteren Nutzern entgegenkommt, was zu einer höheren Akzeptanz in Seniorenwohneinrichtungen führt. Die LEED-Bewertung hat begonnen, Punkte für vernetzte Zutrittskontrolle zu vergeben, wodurch intelligente Schlösser Teil der Nachhaltigkeits-Checklisten bei Neubauten werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Hacking-Schwachstellen | -2.10% | Global, mit stärkeren Auswirkungen in sicherheitsbewussten Märkten | Kurzfristig (≤ 2 Jahre) |

| Aufpreis für Gerät und Installation | -1.80% | Global, mit stärkeren Auswirkungen in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Batterielaufzeit und Wartung bei Verbrauchern | -1.20% | Global, insbesondere bei Wohnanwendungen | Mittelfristig (2–4 Jahre) |

| Interprotokoll-Interoperabilitätslücken bei Nachrüstprojekten | -0.90% | Hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Hacking-Schwachstellen

Aufsehenerregende Sicherheitsverletzungen haben biometrische Umgehungen und klonierbare NFC-Tags in gängigen Modellen aufgedeckt. Tests einer Verbraucherorganisation ergaben, dass 85,7 % der chipaktivierten Geräte mindestens einen kritischen Fehler aufwiesen. Anbieter liefern nun Ende-zu-Ende-Verschlüsselung und Zwei-Faktor-Anmeldungen, doch fragmentierte Hardware-Designs erschweren ein universelles Patching. Branchengruppen innerhalb der Connectivity Standards Alliance erarbeiten Mindestanforderungen, doch die große Variationsbreite bei der Implementierung hält das Cyberrisiko auf einem erhöhten Niveau.

Aufpreis für Gerät und Installation

Intelligente Schlösser werden in der Regel zwischen 200 und 800 USD verkauft, während herkömmliche Sicherheitsschlösser 50 bis 150 USD kosten. Die professionelle Installation von 100 bis 200 USD erhöht die Einstiegshürde zusätzlich. Zollweitergaben und Halbleitermangel haben die Listenpreise in den Jahren 2024–2025 um bis zu 10 % angehoben. Abonnementmodelle wie Centrios' kostenlose Stufe für fünf Öffnungen deuten auf neue Preisstrategien hin, die die Auswirkungen abmildern könnten, doch Haushalte mit niedrigem Einkommen in Schwellenmärkten betrachten die Ersatzentscheidung nach wie vor als Ermessenssache.[3]Secura, "Sicherheitsbedenken bei beliebten Smart-Home-Geräten," secura.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schlosstyp: Sicherheitsschlösser behalten ihre Vertrautheit, während Hebelgriffe an Fahrt gewinnen

Sicherheitsschlösser hielten im Jahr 2025 45,12 % des Umsatzes und spiegeln das weitverbreitete Vertrauen der Hauseigentümer in ihre physische Robustheit wider. Dieser Anteil entspricht dem größten Teil der Marktgröße für intelligente Schlösser bei Hardware-Formaten. Hebelgriffsysteme erzielten die führende CAGR von 15,18 % aufgrund des ADA-Konformitätsbedarfs in Hotels und Büros, was zeigt, wie die Bedienungsfreundlichkeit in stark frequentierten Umgebungen anspricht.

Verbraucher, die diskrete Upgrades suchen, haben das Interesse an Nachrüstzylindern geweckt, die Elektronik in bestehenden Gehäusen verbergen, wie das unsichtbare Mechanismus-Konzept von Level zeigt. Vorhangschloss-artige intelligente Geräte bedienen industrielle Außenanwendungen, bleiben jedoch aufgrund der Kosten für Wetterschutz eine Nische. Die kontinuierliche Miniaturisierung wird die Kategoriengrenzen wahrscheinlich verwischen, obwohl Sicherheitsschlösser bis 2031 im Markt für intelligente Schlösser voraussichtlich eine beherrschende Stellung behalten werden.

Nach Kommunikationstechnologie: Zigbee und Thread überholen das herkömmliche Bluetooth

Bluetooth hielt im Jahr 2025 einen Anteil von 61,68 % und belegte damit die Spitzenposition im Marktanteil für intelligente Schlösser bei der Konnektivität. Die einfache Kopplung zwischen Telefon und Schloss begünstigt Mietobjekte, bei denen der Router-Zugang unsicher ist. Reichweiten- und Mesh-Einschränkungen machen es jedoch weniger geeignet für Mehrfamilienhäuser.

Der Zigbee-Thread-Stack wird mit einer CAGR von 16,74 % prognostiziert, angetrieben durch die Matter-Zertifizierung und die ultraenergiesparsamen SoCs von Silicon Labs. Wi-Fi wird weiterhin in cloud-first-Implementierungen eingesetzt, die trotz Batterieentladung direkten Fernzugang priorisieren. Aufkommendes Ultra-Breitband fügt freihändige Präzision hinzu, verbleibt jedoch im Bereich „Sonstige”, bis die Liefermengen skalieren. Über alle Protokolle hinweg verringert die Standardisierung die Fragmentierung – ein Trend, der die allgemeine Adoptionskurve im Markt für intelligente Schlösser anheben wird.

Nach Authentifizierungsmethode: Biometrie fordert Tastenfelder heraus

Tastenfelder erzeugten im Jahr 2025 den größten Umsatzanteil von 42,05 % und dominieren damit die Marktgröße für intelligente Schlösser bei Zugangsdaten. Nutzer schätzen die Vertrautheit mit Codes und die Backup-Batterielaufzeit. Dennoch bremsen gemeinsam genutzte Codes und die Unannehmlichkeit der manuellen Eingabe das Wachstum der Tastenfelder.

Biometrische Geräte verzeichnen eine CAGR von 17,11 %, da die Kosten für Kameras, Sensoren und KI sinken. Gesichtserkennungssperren werden nun in unter 1,5 Sekunden mit einer Genauigkeit von 99,9 % entsperrt, was Premium-Komfort in Modelle der mittleren Preisklasse bringt. RFID- und NFC-Karten bleiben in Büros üblich, die Prüfpfade erfordern, während die Nutzung mobiler Zugangsdaten zunimmt, wo Richtlinien für eigene Geräte gelten. Der biometrische Fortschritt wird voraussichtlich die Nutzererwartungen neu definieren und eine höherwertige Differenzierung im gesamten Markt für intelligente Schlösser vorantreiben.

Nach Endnutzer: Gastgewerbe gewinnt an Dynamik

Privatkäufer generierten im Jahr 2025 57,20 % des Umsatzes und machen Wohnhäuser zum Anker des Marktes für intelligente Schlösser. Bauträger bündeln zunehmend vernetzte Schlösser, um sich in wettbewerbsintensiven Wohnungsmärkten abzuheben. Eltern nutzen temporäre Codes für Dienstleister und stärken damit den Komfortwert.

Gastgewerbe und Kurzzeitvermietungen werden die schnellste CAGR von 16,58 % verzeichnen, angeführt von Self-Check-in-Anforderungen, die während der Pandemie entstanden sind. Immobilien senken Personalkosten und verbessern die Gästezufriedenheit, indem sie Schlüsselkarten durch Telefon-Zugangsdaten ersetzen. Gewerbebüros rüsten auf, um Besucherprotokolle mit Schreibtischbuchungstools zu integrieren, während Industrieanlagen robuste Gehäuse priorisieren. Das sich erweiternde Szenario vergrößert die gesamte adressierbare Nachfrage und hält das zweistellige Wachstum im Markt für intelligente Schlösser aufrecht.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 37,05 % des Umsatzes aufgrund früher Smart-Home-Akzeptanz, günstiger Vorschriften und Versicherungsrabatten von bis zu 10 % für vernetzte Sicherheit. Die Vereinigten Staaten treiben die Renovierungsnachfrage an, da Entwickler intelligente Schlösser als Standard-Ausstattungspakete betrachten. Kanada folgt und nutzt ähnliche Bauvorschriften und Breitbanddurchdringung.

Der asiatisch-pazifische Raum ist auf die höchste CAGR von 15,42 % ausgerichtet, was die schnelle Urbanisierung und das wachsende verfügbare Einkommen der Mittelschicht widerspiegelt. China führt bei Smart-Home-Lieferungen, während Indiens Pipeline für Wohnautomatisierung einen Expansionsausblick von 39,79 % zeigt, der intelligente Schlösser nahe an die Spitze der Verbraucher-Upgrade-Listen positioniert. Japans alternde Bevölkerung zieht berührungslose Türlösungen an, die die Unabhängigkeit älterer Menschen unterstützen.

Europa verzeichnet eine stetige Entwicklung, verankert durch Energieeffizienzrichtlinien und eine starke Datenschutzaufsicht. Erweiterte Verschlüsselungsanforderungen erhöhen die Entwicklungskosten, fördern jedoch differenzierte Angebote, die der DSGVO entsprechen. Der Nahe Osten und Afrika, obwohl heute noch kleiner, profitieren von Smart-City-Investitionen in Greenfield-Immobilienprojekten, die Sprungbrett-Adoptionspfade ermöglichen, die die künftige Ausgangsbasis des Marktes für intelligente Schlösser erhöhen.

Regulatorisches Umfeld

Smart Locks unterliegen zunehmend regionalen Sicherheitsvorschriften für vernetzte Geräte, die Lebenszyklusverpflichtungen festlegen, einschließlich des Umgangs mit Schwachstellen und definierter Software-Support-Zeiträume. In der Europäischen Union werden intelligente Türschlösser gemäß dem Cyber Resilience Act (Verordnung (EU) 2024/2847) als Produkte mit digitalen Elementen behandelt. Konformitätswege entwickeln sich derzeit über die Normenreihe EN 18031, und der CRA wird ab dem 11. Dezember 2027 vollständig anwendbar. Im Vereinigten Königreich stärken die Product Security and Telecommunications Infrastructure (Security Requirements for Relevant Connectable Products) Regulations 2023 die grundlegenden Sicherheitsanforderungen für vernetzbare Verbraucherprodukte, und das Department for Science, Innovation and Technology hat eine Zwischenüberprüfung bis zum 29. Oktober 2026 vorgesehen.

Außerhalb Europas hat Australien mit den Cyber Security (Security Standards for Smart Devices) Rules 2025 (in Kraft seit 4. März 2025) verbindliche Anforderungen eingeführt, die Bereiche wie Passwortpraktiken, die Meldung von Sicherheitsproblemen und Support-Zeiträume für intelligente Verbrauchergeräte abdecken. In den Vereinigten Staaten bietet das FCC IoT Labeling Program (Cyber Trust Mark) einen freiwilligen Weg, der sich an der NIST IR 8425-Basislinie orientiert, mit Prüfungen über von der FCC anerkannte CyberLABs, wobei die Teilnahmeberechtigung für Produkte von Unternehmen auf der FCC Covered List eingeschränkt ist. Neben der Regulierung bauen technische Normen wie ETSI TS 103 815 (Wohnbereich-Smart-Türschlossgeräte) auf ETSI EN 303 645 auf und legen spezifischere Anforderungen an elektromechanische Funktionen und Zugangsdaten fest, was wiederum Produktdesign, Dokumentation und Update-Prozesse beeinflusst.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert: Die fünf größten Anbieter machen etwa ein Drittel des globalen Umsatzes aus, was Raum für schnell agierende Spezialisten lässt. ASSA ABLOY integriert Yale, August und HID, um mehrere Preissegmente anzusprechen, während Allegion auf Schlage's Reichweite im Wohnbereich und Von Duprin's gewerblichen Wurzeln aufbaut. Spectrum Brands nutzt die Kwikset- und Baldwin-Portfolios, und dormakaba balanciert die Führungsposition im Gastgewerbe mit Schweizer Ingenieursglaubwürdigkeit.

Akquisitionsstrategien zeigen zwei Muster. Horizontale Schritte erweitern die Kanalbreite, wie beim Kauf von Level Lock durch ASSA ABLOY für 16 Millionen USD zu sehen. Vertikale Schritte sichern Technologie und Premium-Markenführung: Fortune Brands zahlte 800 Millionen USD für Yale und August, um die Skalierung vernetzter Produkte zu vertiefen. Herausforderermarken Lockly, U-TEC und Nuki differenzieren sich durch schnelle biometrische Innovation und frühe Matter-Zertifizierung. Unterhaltungselektronikgiganten Samsung und Xiaomi nutzen bestehende IoT-Ökosysteme, um zu günstigen Kostenstrukturen in den Markt für intelligente Schlösser einzutreten, und setzen damit mittelständische Platzhirsche unter Druck.

Standardisierungsallianzen prägen den Wettbewerb weiter. Apple, Google und Samsung haben die Aliro-Smartphone-Zugangsdaten eingeführt, die die Abhängigkeit von physischen Schlüsseln verringern und die Verhandlungsmacht in Richtung der Betreiber mobiler Betriebssysteme verschieben könnten. Um wettbewerbsfähig zu bleiben, bündeln etablierte Unternehmen zunehmend Cloud-Plattformen und Analysen und verwandeln Hardware-Verkäufe in wiederkehrende Umsatzquellen, die die Margen im Markt für intelligente Schlösser stabilisieren.

Marktführer im Bereich intelligente Schlösser

ASSA ABLOY (Yale, August)

Allegion plc (Schlage)

Spectrum Brands Holdings (Kwikset)

dormakaba Group

Honeywell International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilität und die Standardisierung mobiler Zugangsdaten schaffen für Anbieter Möglichkeiten, über gemischte Smart-Home-Ökosysteme hinweg zu verkaufen und sich von app-spezifischem Onboarding hin zu wallet-basierten Zugangsdaten zu bewegen. Die Connectivity Standards Alliance veröffentlichte im Februar 2026 Aliro 1.0 als herstellerunabhängiges Protokoll für digitale Zugangskontrolle mittels NFC, Bluetooth LE und UWB, das mit dem Matter-Ökosystem (Matter 1.4 Core Specification, veröffentlicht im November 2024) abgestimmt ist. Die Anforderungen von Aliro und Matter Door Lock Cluster unterstützen herstellerunabhängiges Provisioning und Benutzerverwaltung, was Schlosshersteller dazu anregt, die Multiplattform-Kompatibilität zu betonen, während Immobilienbetreiber die Integrationsreibung beim Einsatz über unterschiedliche Bewohnergeräte hinweg reduzieren können.

Eine zweite Chance ergibt sich aus compliance-getriebenen Produkterneuerungszyklen, da die Cybersicherheitsanforderungen in verschiedenen Regionen zunehmend präskriptiver werden. Der EU Cyber Resilience Act fügt explizite Erwartungen zum Umgang mit Schwachstellen und zu Support-Zeiträumen für Produkte mit digitalen Elementen hinzu, während Australien seit dem 4. März 2025 verbindliche Sicherheitsvorschriften für Smart-Geräte eingeführt hat und das US-Cyber-Trust-Mark-Programm ein identifizierbares Sicherheitskennzeichnungssystem etabliert. Dieser regulatorische und normative Sog (ETSI TS 103 815, ETSI EN 303 645 und NIST-orientierte Basislinien) übersetzt sich in eine klarere Nachfrage nach sicheren Update-Mechanismen, dokumentierten Support-Lebenszyklen und Ansätzen zum Schutz von Zugangsdaten, insbesondere für Einsätze im Gastgewerbe, in Mehrfamilienhäusern und im leichten Gewerbebereich, wo Fernverwaltung und Nachvollziehbarkeit wichtig sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Schlage kündigte den Schlage Sense Pro Smart-Riegel unter Verwendung von Ultra Wideband und Schlage Converge Technologie an, verfügbar ab dem 29. Juni 2026. Dieser Schritt bringt freihändigen, näherungsbasierten Zugang in ein etabliertes Markenportfolio und erhöht den Wettbewerbsdruck rund um UWB-fähiges Entsperren und Ökosystem-Pairing.

- September 2025: Kwikset erweiterte sein Sortiment vernetzter Sicherheitsprodukte um den Garagentoröffner Kwikset Flex und den Riegel Halo Select Plus. Die Erweiterung des Portfolios unterstützt Cross-Selling in angrenzende Zugangspunkte und stärkt die Bündelpositionierung für DIY-Einzelhandel und Installateurkanäle.

- Oktober 2024: Kwikset stellte zwei neue elektronische SmartCode-Riegel vor und erweiterte damit die Optionen bei tastaturgestützter Zugangskontrolle. Die Einführung stärkt die Nachfrage nach codebasiertem Zugang bei Renovierungen im Wohnbereich und verschafft der Marke gleichzeitig eine breitere Preis- und Funktionsabdeckung innerhalb der Riegel, dem größten Schlosstyp-Segment.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Smart-Lock-Markt elektronisch aktivierte Tür- und Zugangsschlösser, die durch digitale Authentifizierung und vernetzte Kommunikationsfunktionen geöffnet, verwaltet oder überwacht werden können, und wird wertmäßig in USD über die abgedeckten Regionen hinweg gemessen.

Ausschlüsse vom Geltungsbereich: Wir schließen breitere Heimsicherheitsgeräte und -dienste aus, die nicht primär ein Schlossprodukt sind (wie Kameras, Alarmanlagen oder Überwachungsabonnements).

Übersicht der Segmentierung

- Nach Schlosstyp

- Sicherheitsschloss

- Hebelgriff

- Vorhangschloss

- Sonstige

- Nach Kommunikationstechnologie

- Bluetooth

- Wi-Fi

- Zigbee

- Sonstige

- Nach Authentifizierungsmethode

- PIN-Code / Tastenfeld

- Biometrie (Fingerabdruck, Gesicht)

- RFID / NFC-Karte

- Sonstige

- Nach Endnutzer

- Wohnbereich

- Gewerbebüros

- Gastgewerbe und Kurzzeitvermietungen

- Industrie und Infrastruktur

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen, konsistente Einheitenökonomien zu etablieren und zu verstehen, woher die Nachfrage in Wohn- und Gewerbegebäuden kommt. Wir bezogen uns auf öffentliche Quellen wie US-Census-Wohn- und Bauindikatoren, Eurostat-Baustatistiken, UN-Comtrade-Handelsströme für relevante Schloss- und Zugangskontrollkategorien sowie Normenrichtlinien von Institutionen wie NIST. Wo hilfreich, wurden begutachtete Fachartikel und Patentdatenbanken herangezogen, um Merkmalsverschiebungen wie die Einführung biometrischer Verfahren und Protokollentscheidungen zu verstehen.

Zusätzlich nutzten wir Unternehmensberichte, Investorenpräsentationen, Produktspezifikationsblätter und vertrauenswürdige Presseberichterstattung, um Produkteinführungen, Kanalbewegungen und Preisrichtungen zu verfolgen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wurde selektiv genutzt, um berichtete Umsatzexposition und größere regionale Bewegungen abzugleichen. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche und Abonnementquellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung von Akzeptanzraten, typischen Verkaufspreisen nach Schlossformat und darauf, wie sich der Mix zwischen Wohn- und Gewerbeanwendungen verschiebt. Wir sprachen mit einer ausgewogenen Gruppe von Stakeholdern, darunter Teilnehmer aus dem Bereich Schloss- und Zugangshardware, Vertriebspartner und institutionelle Käufer, und nutzten anschließend Nachfassprüfungen, um Lücken in Sekundärdaten über Regionen und Endnutzer hinweg abzugleichen.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 12% | APAC: 41% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 39% | EMEA: 35% |

| Kleinere Akteure: 20% | Manager: 49% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem Wohnbauaktivität, gewerbliche Neubauten und Ersatzzyklen in einen adressierbaren Nachfragepool für vernetzte Verschlusslösungen übersetzt werden, der dann durch Durchdringungsannahmen für Smart Access verfeinert wird. Um dies zu untermauern, haben wir die Gesamtwerte mithilfe selektiver Bottom-Up-Näherungen überprüft, etwa anhand von Stichpreisen multipliziert mit geschätzten Versandmengen aus Kanalprüfungen, gefolgt von Anpassungen dort, wo die beiden Sichtweisen voneinander abwichen.

Zu den wichtigsten Eingangsgrößen des Modells zählen neue Fertigstellungen im Wohnbau und Renovierungsindikatoren, gewerbliche Bauaktivität, Signale zur Akzeptanz von Smart-Home-Geräten, die die Anschlussraten beeinflussen, die Aufteilung der Kommunikationsprotokolle (Wi-Fi, Bluetooth, Zigbee und verwandte Optionen), die den Produktmix beeinflusst, sowie der Anteil biometrischer gegenüber tastatur- und kartenbasierter Authentifizierung, der typischerweise unterschiedliche Preisniveaus mit sich bringt. Die Entwicklung des durchschnittlichen Verkaufspreises wurde über einen mixbasierten Ansatz gehandhabt, bei dem Merkmals- und Kanalmix aktualisiert werden, bevor der Preis angewendet wird, anstatt eine pauschale Inflationsanpassung anzunehmen.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Akzeptanz empfindlich auf Neubauzyklen und die Nachrüstbereitschaft reagiert, und Primärdaten halfen, realistische Durchdringungskurven nach Region zu verankern. Wo Bottom-Up-Daten für kleinere Länder spärlich waren, wurden Lücken über Proxy-Verhältnisse geschlossen, die an Bauindikatoren und die Akzeptanz von Smart-Home-Technologien gekoppelt sind, und anschließend auf Plausibilität gegenüber regionalen Gesamtwerten überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit das Endergebnis nicht von einem einzigen Datenstrom abhängt. Wir vergleichen das Modellergebnis mit unabhängigen Signalen wie der Richtung der Bauaktivität, der regionalen Dynamik der Smart-Home-Akzeptanz und beobachteten Preisbändern nach Schlosstyp, und untersuchen dann jede größere Abweichung vor der endgültigen Freigabe.

Anomalien lösen einen zweiten Prüfdurchgang aus, und gezielte Nachkontaktaufnahmen erfolgen, wenn eine Annahme instabil erscheint, etwa wenn sich der Protokollmix oder der biometrische Anteil schneller als erwartet verändert. Berichte werden jährlich aktualisiert, und Zwischenupdates erfolgen, wenn wesentliche Ereignisse eintreten, die Preisgestaltung oder Akzeptanz beeinflussen können, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Smart-Lock-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum Smart-Lock-Markt stimmen oft nicht überein, da das Timing und die Mechanik hinter den Zahlen nicht immer konsistent sind, auch wenn der Themenname identisch erscheint. In der Praxis zeigen sich Unterschiede darin, wie jede Studie die Preisentwicklung behandelt, welcher Umrechnungszeitpunkt für Währungen verwendet wird und ob das Marktmodell nach größeren Produkt- oder Kanalverschiebungen aktualisiert wird.

Zum Beispiel stützen sich manche Schätzungen stark auf ein einzelnes Basisjahr und wenden dann eine breite Wachstumskurve an, während andere Smart Locks mit angrenzenden digitalen Türhardware-Kategorien vermischen, was den Gesamtwert schnell verändert. Durch die Aktualisierung der ASP-Annahmen anhand beobachteter Mixverschiebungen und die Ausrichtung des Wechselkurszeitpunkts auf ein konsistentes Umrechnungsfenster, gefolgt von einer erneuten Überprüfung der Ergebnisse durch Nachvalidierungsgespräche, verengt sich die Spanne auf eine Weise, die den Gesamtwert für 2026 nachvollziehbar hält. Dies ist die aktualisierungsgeleitete Disziplin, die von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,72 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 3,31 Mrd. USD (2025) | Verwendet eine Basis von 2024 mit einer Punktschätzung für 2025, und der Umfang sowie die Preislogik stützen sich möglicherweise stärker auf eine Einjahres-Momentaufnahme, was einen mixgetriebenen ASP-Anstieg unterschätzen kann, wenn Biometrie- und Wi-Fi-Modelle Marktanteile gewinnen. |

| Branchenverlag B | 3,38 Mrd. USD (2025) | Erweitert die Prognosen bis 2034 mit einer Hochwachstumskurve, und die Definition kann über Schloss- und Kanalgruppierungen hinweg breiter gefasst sein, was den Startjahreswert je nachdem verändern kann, was als Smart Lock im Gegensatz zu angrenzender Zugangshardware gezählt wird. |

Die Tabelle zeigt, dass die Wahl des Jahres, die Abgrenzung des Umfangs und die Handhabung des ASP die Hauptfaktoren für die sichtbare Streuung sind. Wenn der Umfang auf Smart-Lock-Produkte begrenzt bleibt und der Preisverlauf basierend auf Merkmals- und Kanalmix aktualisiert wird, wird der Marktwert leichter reproduzierbar und über die Zeit verfolgbar, was für die meisten Käufer bei der Planung erforderlich ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Schlösser?

Der Markt für intelligente Schlösser ist im Jahr 2026 3,72 Milliarden USD wert.

Wie schnell wird der Markt für intelligente Schlösser bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 15,11 % wachsen und bis 2031 7,52 Milliarden USD erreichen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle Urbanisierung, steigendes verfügbares Einkommen und umfangreiche Smart-City-Programme treiben bis 2031 eine CAGR von 15,42 % im asiatisch-pazifischen Raum an.

Welcher Faktor schränkt die Akzeptanz am stärksten ein?

Die Vorabkosten bleiben das größte Hindernis, da intelligente Schlösser und deren Installation bis zu viermal so teuer sein können wie mechanische Alternativen.

Seite zuletzt aktualisiert am: