Größe und Marktanteil des amerikanischen Smart-Lock-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

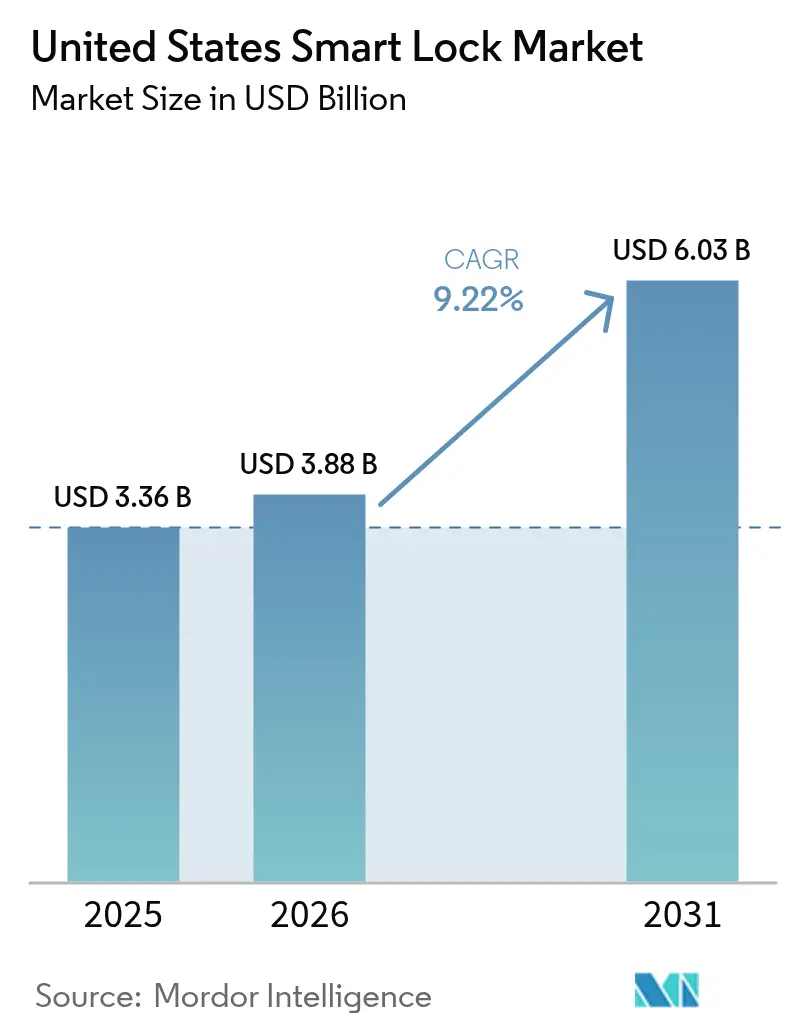

| Marktgröße im Basisjahr (2025) | 3.36 Milliarden US-Dollar |

| Marktgröße (2026) | 3.88 Milliarden US-Dollar |

| Marktgröße (2031) | 6.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.22% CAGR |

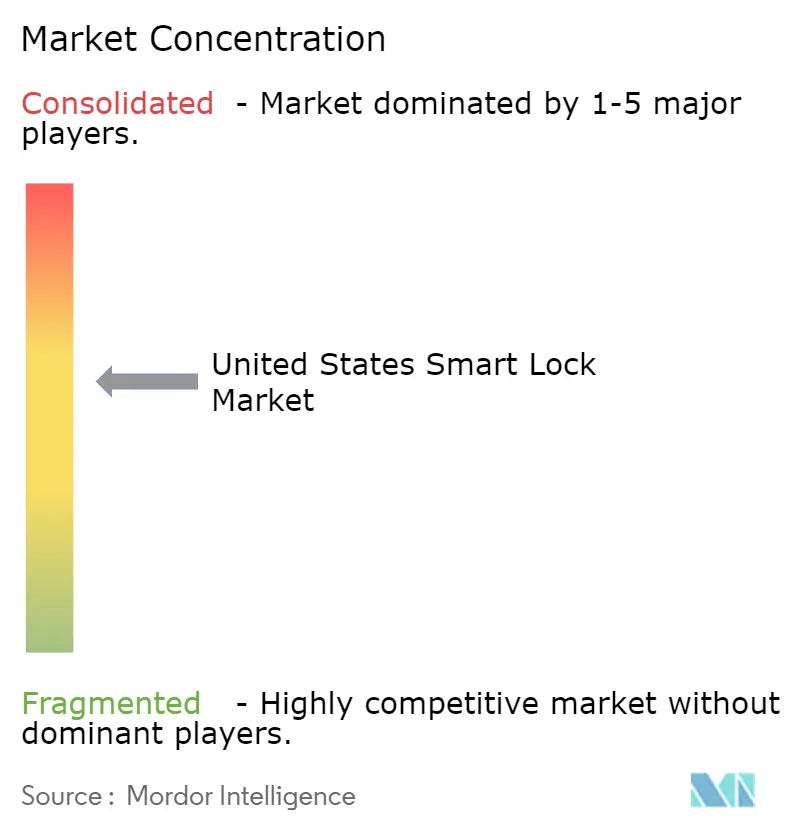

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des amerikanischen Smart-Lock-Marktes von Mordor Intelligence

Die Größe des amerikanischen Smart-Lock-Marktes wurde im Jahr 2025 auf USD 3,36 Milliarden geschätzt und soll von USD 3,88 Milliarden im Jahr 2026 auf USD 6,03 Milliarden bis 2031 wachsen, bei einer CAGR von 9,22 % während des Prognosezeitraums (2026–2031). Über den gesamten Prognosehorizont hinweg verlagert sich die Nachfrage von mechanischen Einsteckschlössern hin zu vernetzten Schlössern, die Smartphones, Sprachassistenten und Immobilienverwaltungsplattformen in einem einheitlichen Zugangsdaten-Ökosystem authentifizieren. Einsteckschloss-Formate dominieren weiterhin die Liefermengen, doch der Anteil von Einsteck-, Hebel- und Aufschraubschlössern steigt, da gewerbliche Entwickler in der Hotellerie, im Gesundheitswesen und in der Büroimmobilienbranche ANSI/BHMA-Klasse-1-Robustheit und die Einhaltung von Brandschutztürvorgaben fordern. Institutionelle Vermieter, die Build-to-Rent-Projekte in den Sunbelt-Staaten vorantreiben, schreiben vernetzte Schlösser bereits in der Planungsphase vor, was den Nachrüstungsaufwand eliminiert und die Kosten für Serviceeinsätze nach dem Einzug der Mieter senkt. Das Wachstum wird zusätzlich durch Versicherungsgesellschaften gestützt, die Prämienrabatte von 2 %–5 % gewähren, wenn Versicherungsnehmer die Installation intelligenter Sicherheitssysteme nachweisen.

Wichtigste Erkenntnisse des Berichts

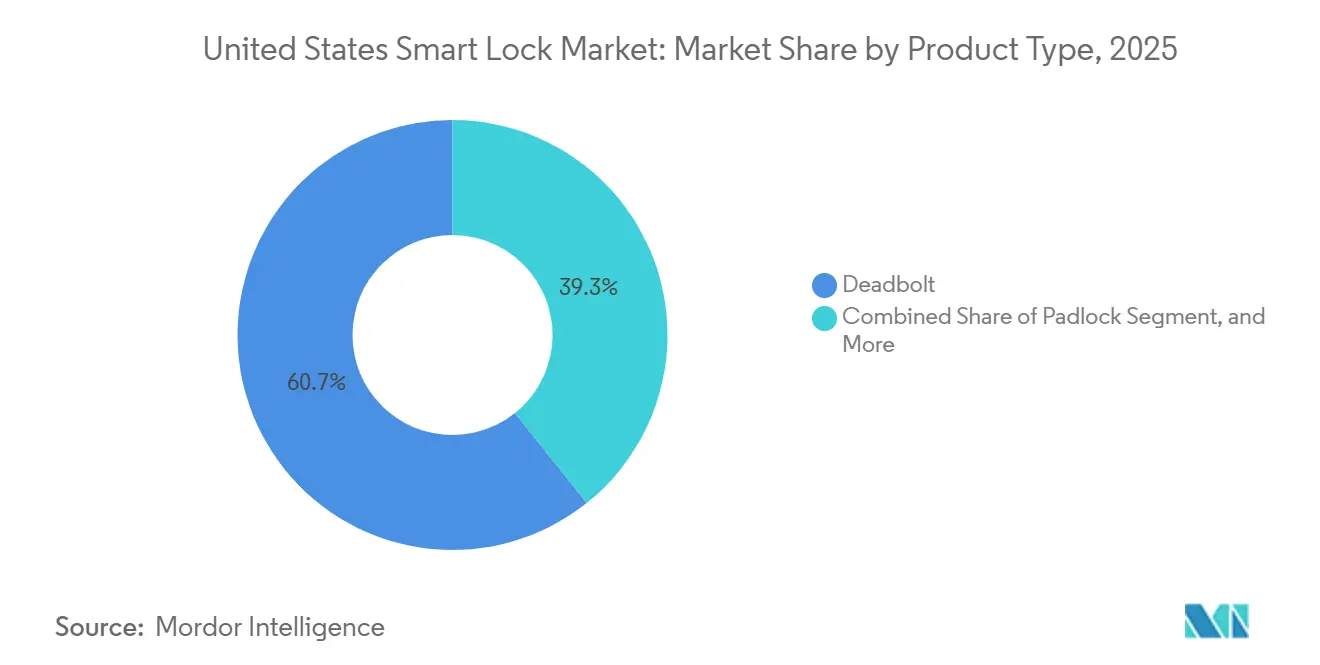

- Nach Produkttyp führten Einsteckschlösser im Jahr 2025 mit einem Marktanteil von 60,73 % am amerikanischen Smart-Lock-Markt, während Einsteck-, Hebel- und Aufschraubschlösser bis 2031 mit einer CAGR von 10,37 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 88,39 % des Umsatzes des amerikanischen Smart-Lock-Marktes auf Wohnanwendungen, während für gewerbliche Installationen bis 2031 eine CAGR von 11,12 % prognostiziert wird.

- Nach Installationstyp entfielen im Jahr 2025 57,88 % des Marktanteils auf Nachrüstlösungen, während für in Neubauten integrierte Systeme zwischen 2026 und 2031 eine Expansion mit einer CAGR von 10,61 % prognostiziert wird.

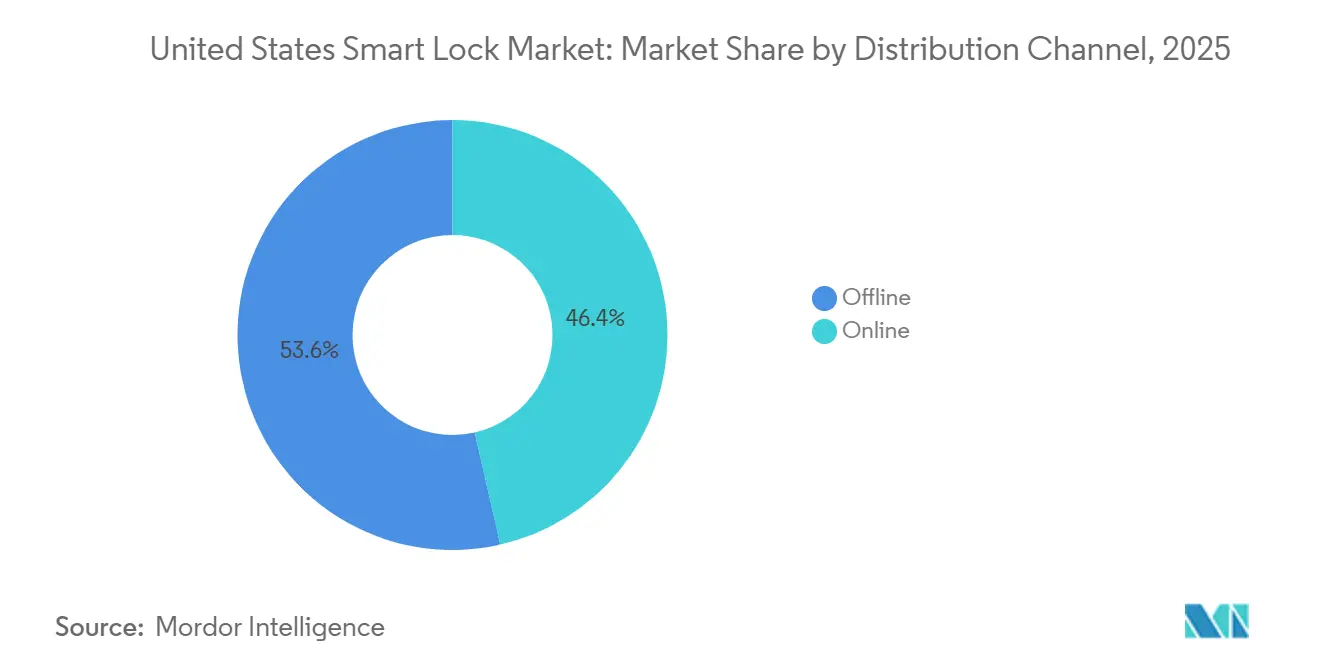

- Nach Vertriebskanal hielten Offline-Einzelhandels- und professionelle Installationskanäle im Jahr 2025 einen Marktanteil von 53,57 % am amerikanischen Smart-Lock-Markt, während der Online-Umsatz bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des amerikanischen Smart-Lock-Marktes

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| In Smartphones integrierte UWB-Passivzugangsfunktionen | +2.1% | National, am stärksten in Ballungsräumen mit hoher iPhone- und Samsung-Galaxy-Durchdringung | Mittelfristig (2–4 Jahre) |

| Integration mit Smart-Home-Hubs und Sprachassistenten | +1.8% | National, beschleunigt in Regionen mit hoher Verbreitung von Amazon Echo und Google Nest | Kurzfristig (≤ 2 Jahre) |

| Build-to-Rent-Einfamilienprojekte, die Smart Locks im großen Maßstab einsetzen | +1.5% | Sunbelt-Staaten (TX, FL, AZ, GA, NC) | Mittelfristig (2–4 Jahre) |

| Zunehmende Paketzustellungsdiebstähle steigern die Nachfrage nach Eingangssicherheit | +1.3% | National, am ausgeprägtesten in städtischen und vorstädtischen Lieferkorridoren | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte für intelligente Sicherheitsinstallationen | +0.9% | National, abhängig von staatlichen Vorschriften und der Beteiligung der Versicherungsträger | Langfristig (≥ 4 Jahre) |

| ESG- und LEED-Anreize für vernetzte Zugangslösungen | +0.6% | Städtische Märkte mit Vorschriften für nachhaltiges Bauen (CA, NY, WA) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration mit Smart-Home-Hubs und Sprachassistenten

Die Matter-1.3-Zertifizierung, die Ende 2024 ratifiziert wurde, ermöglicht die Interoperabilität von Schlössern mit Apple Home, Google Home, Amazon Alexa und Samsung SmartThings ohne proprietäre Brücken und beseitigt damit eine wesentliche Adoptionsbarriere.[1]Connectivity Standards Alliance, "Matter 1.3 Spezifikation," csa-iot.org Thread-Mesh-Netzwerke ersetzen Bluetooth Low Energy als Standard-Funkprotokoll für batteriebetriebene Schlösser und reduzieren die Latenz sowie die Reichweite in mehrstöckigen Wohngebäuden. Schlages Encode Plus debütierte Anfang 2025 mit Apple-Home-Key-Unterstützung, und Kwiksets Halo Select Plus erreichte den gleichen Funktionsumfang bis August 2025, was die Wettbewerbsparität bei Zugangsdatenoptionen unterstreicht.[2]Schlage Lock Company LLC, "Encode Plus Produktdatenblatt," schlage.com Sprachassistenten lösen nun zusammengesetzte Routinen aus, wie das Abschließen der Tür, das Aktivieren des Alarms und das Anpassen des Thermostats, durch einen einzigen gesprochenen Befehl, was die technische Hürde für Erstkäufer senkt. Der daraus resultierende Anstieg der Benutzerfreundlichkeit erweitert den amerikanischen Smart-Lock-Markt über frühe Anwender hinaus auf Massenhaushalte. Kontinuierliche Firmware-Updates, die ältere Geräte mit Matter-Zertifizierung ausstatten, schützen zudem die Verbraucherinvestitionen und fördern die Bindung an das Ökosystem.

Zunehmende Paketzustellungsdiebstähle steigern die Nachfrage nach Eingangssicherheit

Schätzungsweise 250.000 Pakete wurden im Jahr 2025 täglich gestohlen, was laut aggregierten Schadensmeldungen von Paketdiensten und Einzelhandelsumfragen zu jährlichen Verlusten von USD 15 Milliarden in US-amerikanischen Haushalten führte. Smart Locks in Kombination mit Türklingel-Kameras ermöglichen es Eigentümern, Einmalcodes oder zeitlich begrenzte Codes zu erstellen, damit Zusteller Pakete in Eingangsbereichen oder Garagen hinterlassen können. Amazons Key-In-Garage-Delivery-Programm wurde 2025 auf 15 weitere Ballungsräume ausgeweitet, was Schlossanbieter dazu veranlasste, eine „Key-kompatible” Zertifizierung anzustreben, um diesen Kanal zu erschließen. Höhere Paketmengen in vorstädtischen Einfamilienhausvierteln, kombiniert mit einer geringeren Kameradichte als in städtischen Kernen, verstärkt die Nachfrage nach zugangskontrollierten Abgabepunkten. Die funktionale Konvergenz von Videoüberprüfung, temporären Zugangsdaten und Cloud-Protokollierung hat Eingangstüren daher als kritische Knotenpunkte in der Last-Mile-Logistikkette neu positioniert und den Absatz im amerikanischen Smart-Lock-Markt gesteigert.

Build-to-Rent-Einfamilienprojekte, die Smart Locks im großen Maßstab einsetzen

Institutionelle Vermieter verwalteten im Jahr 2025 rund 750.000 Mietwohnungen, und die meisten haben smartphone-gesteuerte Schlösser standardisiert, um den physischen Schlüsselaustausch beim Mieterwechsel zu eliminieren.[3]Invitation Homes Inc., "Smart Homes in SFR," invitationhomes.com Wenn Schlösser bereits während des Baus eingebaut werden, entfällt der Nachrüstungsaufwand, das Risiko von Türschäden wird reduziert und die native Integration mit Immobilienverwaltungssoftware ermöglicht eine automatische Zugangsdatenbereitstellung bei Vertragsunterzeichnung. Invitation Homes berichtet, dass automatisiertes Umschlüsseln die Leerstandstage verkürzt und die Schlüsseldienst-Ausgaben um 60 % senkt, was klare betriebliche Einsparungen demonstriert, die die Akzeptanz stärken. Sunbelt-Projekte profitieren am meisten, da horizontale Bebauungspläne es Bauträgern ermöglichen, WLAN- und Strominfrastruktur vorzubereiten, die sowohl WLAN-fähige Einsteckschlösser als auch festverdrahtete Einsteckschlösser unterstützt. Diese Effizienzgewinne veranlassen institutionelle Investoren, Smart-Access-Infrastruktur in die Pro-forma-Bewertung einzubeziehen, was mehrjährige Rückenwinde für den amerikanischen Smart-Lock-Markt verstärkt.

In Smartphones integrierte UWB-Passivzugangsfunktionen

Ultra-Breitband-Chips in jedem seit 2025 verkauften Flaggschiff-iPhone und Android-Gerät ermöglichen eine zentimetergenaue Entfernungsmessung, sodass Türen automatisch entriegelt werden, wenn sich der Nutzer nähert. Die Connectivity Standards Alliance hat das Aliro-Protokoll 2024 finalisiert, um den Zugangsdatenaustausch für UWB-fähige Schlösser zu regeln und sicherzustellen, dass ein von einer Marke ausgestelltes Telefonzugangsdatum von der Hardware einer anderen Marke gelesen werden kann. Aqara lieferte Anfang 2025 das erste Aliro-zertifizierte U400-Schloss aus, und Schlage sowie Yale kündigten beide Markteinführungen für Mitte 2026 an. Die Eliminierung der Bluetooth-Aufwachverzögerung behebt einen zentralen Schmerzpunkt in der Benutzererfahrung und bringt den elektronischen Zugang auf Augenhöhe mit einem mechanischen Schlüssel in Bezug auf die wahrgenommene Geschwindigkeit. Mit steigender Smartphone-Durchdringung ist der Passivzugang auf dem Weg, zur Standard-Entsperrmethode bei Premium-Modellen zu werden, was die durchschnittlichen Verkaufspreise im amerikanischen Smart-Lock-Markt anhebt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Cybersicherheitsschwachstellen und öffentliche Hackerangriffe | -1.4% | National, mit erhöhter Aufmerksamkeit in technologieaffinen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Baubeschränkungen für Nachrüstgeräte in Mehrfamilienhäusern | -1.1% | Städtische Mehrfamilienmärkte, die dem IBC und den NFPA-Vorschriften unterliegen | Mittelfristig (2–4 Jahre) |

| Engpässe bei Chipsätzen für sichere SoCs | -0.7% | National, alle Hersteller, die auf Kapazitäten von Foundries für sichere Elemente angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken der Verbraucher hinsichtlich der Datenweitergabe | -0.6% | National, verstärkt in CA und VA, wo strenge Datenschutzgesetze gelten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Cybersicherheitsschwachstellen und öffentliche Hackerangriffe

Demonstrationen auf der DEF CON 32 im Jahr 2024 zeigten das Klonen von RFID-Karten für Hotelschlösser in unter 60 Sekunden, während CVE-Meldungen in den Jahren 2024–2025 fest kodierte Schlüssel und Replay-Schwachstellen in mehreren Verbrauchermarken aufdeckten.[4]DEF CON Communications, "Klonen von Hotel-RFID-Schlössern," defcon.org In Ermangelung eines obligatorischen bundesstaatlichen Zertifizierungsregimes, anders als beim europäischen ETSI TS 103 815-Basisstandard, verlassen sich US-amerikanische Käufer auf Medienberichte und den Markenruf, um die Gerätesicherheit einzuschätzen. Jeder Sicherheitsvorfall dämpft vorübergehend die Einzelhandelsnachfrage, insbesondere bei technologieaffinen Hausbesitzern, die Türöffnungs-Exploits befürchten. Hersteller haben mit sicheren Bootloadern und hardwaregestützter Verschlüsselung reagiert, aber SoC-Updates verlängern die Produktzyklen und erhöhen die Stücklistenkosten. Anhaltende negative Schlagzeilen bremsen daher den Schwung des amerikanischen Smart-Lock-Marktes, selbst wenn die Funktionsinnovation beschleunigt.

Baubeschränkungen für Nachrüstgeräte in Mehrfamilienhäusern

Der International Building Code und NFPA 101 verlangen, dass Wohnungseingangstüren Feuerschutzklassen von 20 oder 90 Minuten aufrechterhalten, die durch UL-10C-Tests verifiziert werden – Standards, die viele batteriebetriebene Nachrüstlösungen nicht erfüllen, da Kunststoffgehäuse bei erhöhten Temperaturen schmelzen.[5]National Fire Protection Association, "NFPA 101 Ausgabe 2024," nfpa.org Verwalter von Hochhäusern schreiben stattdessen festverdrahtete elektrifizierte Einsteckschlösser vor, die bei Stromausfällen einen mechanischen Notausgang gewährleisten, was die adressierbare Nachrüstbasis in dicht besiedelten städtischen Märkten einschränkt. ANSI/BHMA-Ausdauertests schränken zudem kostengünstige Hardware ein, die keine 500.000 Öffnungs- und Schließzyklen durchhalten kann.[6]American National Standards Institute, "ANSI/BHMA A156.5," ansi.org Folglich konzentrieren sich Nachrüstanbieter wie Wyze und SimpliSafe auf Einfamilienhäuser und kleinere Mehrfamilienhäuser, die von strengen Bauvorschriften ausgenommen sind. Diese Zweiteilung begrenzt das Wachstum des Nachrüstvolumens und verlangsamt die Gesamtexpansion des amerikanischen Smart-Lock-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einsteck- und Hebelformate gewinnen im gewerblichen Bereich an Bedeutung

Einsteckschlösser hielten im Jahr 2025 einen Marktanteil von 60,73 % am amerikanischen Smart-Lock-Markt, was ihre Allgegenwärtigkeit an Außentüren von Einfamilienhäusern widerspiegelt. Einsteck- und Hebelformate werden jedoch bis 2031 voraussichtlich mit einer CAGR von 10,37 % wachsen, da Hotels, Büros und Gesundheitseinrichtungen mechanischer Robustheit der Klasse 1 und vorschriftskonformem Panikausgang Priorität einräumen. Die Größe des amerikanischen Smart-Lock-Marktes, die auf Einsteckschloss-Plattformen entfällt, soll von USD 0,70 Milliarden im Jahr 2026 auf USD 1,15 Milliarden bis 2031 wachsen und damit das Stückzahlwachstum übertreffen, da gewerbliche Käufer höhere Durchschnittsverkaufspreise für Langlebigkeit und Garantieabdeckung akzeptieren. Hersteller liefern nun modulare Gehäuse, die austauschbare Beschläge, Oberflächen und Zugangsdatenmodule – WLAN, Thread oder Zigbee – aufnehmen, was die Artikelanzahl reduziert und die Installationslogistik vereinfacht.

Hebelgriffschlösser erfüllen die Freigabewinkel des Americans with Disabilities Act und die Einhand-Notausgangsregeln, was die Akzeptanz in Altenpflegeeinrichtungen und öffentlichen Schulen erhöht, wo Bauinspektoren barrierefreie Hardware fordern. Smart Locks im Vorhängeschloss-Stil bleiben ein Nischensegment, aber ein widerstandsfähiges, insbesondere bei Logistikbetrieben, die Prüfprotokolle benötigen, ohne dauerhaft Löcher in Containertüren zu bohren. Aufschraubschlösser sprechen Mieter in Mehrfamilienhäusern an, die die Türhardware nicht verändern können, doch ihr Aufbau-Profil begrenzt die Durchdringung in einkommensstarken Eigenheimen. In allen Formaten verwischt die schnelle Iteration bei der Batterielaufzeitoptimierung und Matter-over-Thread-Upgrades die historischen Grenzen zwischen gewerblichen und privaten Funktionsumfängen und erhält den Schwung für die Produktdiversifizierung im amerikanischen Smart-Lock-Markt.

Nach Endnutzer: Gewerbliche Hotellerie- und Unternehmenssegmente beschleunigen sich

Privatkunden generierten im Jahr 2025 88,39 % des Umsatzes, aber gewerbliche Installationen – in der Hotellerie, im Einzelhandel, auf Unternehmensgeländen, im Bildungswesen und im Gesundheitswesen – werden bis 2031 voraussichtlich eine CAGR von 11,12 % erzielen, was etwa dem Doppelten der Wachstumsrate im Wohnbereich entspricht. Hotelketten, die von RFID-Karten auf mobile Zugangsdaten umsteigen, zeigen einen klaren ROI: Die Umgehung der Rezeption verbessert die Gästezufriedenheitswerte und senkt gleichzeitig die Kosten für Plastikkarten. Dormakabas Ambiance Cloud nahm 2025 über 500 Hotels auf, und Vingcards VConnect fügte Apple- und Google-Wallet-Schlüssel zu bestehenden Installationen hinzu, was eine breite Ökosystemakzeptanz bestätigt.

Unternehmensbüros, die auf Hot-Desking umstellen, sind auf zugangsdatengesteuerte Schlösser für Bürosuiten, Telefonkabinen und Schließfächer angewiesen und verknüpfen Zugangsprotokoll mit Belegungsanalysen, die Entscheidungen zur Immobilienkonsolidierung informieren. Große Einzelhandelsketten setzen Smart Locks als Vorhängeschlösser in Lagerhäusern und Kassenschubladen ein und ersetzen manuelle Schlüsselausgaben. Im Gesundheitswesen sichern Smart Locks Medikamentenräume, um die Betäubungsmittelprüfung gemäß HIPAA zu verbessern, während Universitäten Studentenausweissysteme in Schlafsaalschlösser integrieren und Zugangsdaten bei Abschluss oder Disziplinarmaßnahmen automatisch widerrufen. Dieses Mosaik gewerblicher Anwendungsfälle erzielt höhere wiederkehrende SaaS-Einnahmen pro Tür als Wohnkanäle, hebt den gemischten Durchschnittsverkaufspreis an und stärkt die Umsatzdiversifizierung in der amerikanischen Smart-Lock-Branche.

Nach Installationstyp: Neubauintegration reduziert den Nachrüstaufwand

Nachrüstlösungen repräsentierten im Jahr 2025 einen Umsatzanteil von 57,88 % und nutzten eine installierte Basis von 100 Millionen bestehenden Türen im ganzen Land. Dennoch integrieren Bauträger Schlösser nun bereits während der Rohbauphase, was werksseitig gefräste Bohrungen, verdeckte Kabelkanäle und eine nahtlose Integration mit Alarm- und Brandmeldeanlagen ermöglicht. Die Größe des amerikanischen Smart-Lock-Marktes für Neubauprojekte soll von USD 1,45 Milliarden im Jahr 2026 auf USD 2,40 Milliarden bis 2031 steigen, was eine CAGR von 10,61 % unterstreicht, die das Nachrüstwachstum übertrifft. Der Installationsaufwand sinkt von 45 Minuten auf unter 10 Minuten, wenn Türen mit vorgebohrt ausgerichteten Schließblechen geliefert werden, was wiederum Garantieansprüche wegen falsch ausgerichteter Fallen reduziert.

Build-to-Rent-Einfamilienprojekte, die von Lennar und DR Horton vorangetrieben werden, standardisieren Schlösser in Hunderten von Häusern, vereinfachen das Zugangsdatenmanagement für Immobilienverwalter und steigern die Akzeptanzraten für gebündelte Smart-Home-Servicepakete. Mehrfamilienentwickler schreiben festverdrahtete Einsteckschlösser vor, die UL-10C-Feuerschutzklassen erfüllen und an zentrale Zugangsdatenplattformen angebunden sind, um die Compliance-Fallstricke von rein batteriebetriebenen Nachrüstlösungen zu vermeiden. Diese Divergenz schafft unterschiedliche Markteinführungsstrategien: Preisbewusste Marken konzentrieren sich auf DIY-Nachrüstkits, die online verkauft werden, während Anbieter für den Unternehmensbereich Architekten und Generalunternehmer während der Vorplanungsphase ansprechen – jede Strategie stärkt separate, aber parallele Umsatzschwungräder im amerikanischen Smart-Lock-Markt.

Nach Vertriebskanal: Direktverbrauchermarken setzen den traditionellen Einzelhandel unter Druck

Stationärer Einzelhandel und professionelle Installationsnetzwerke hielten im Jahr 2025 einen Anteil von 53,57 %, gestützt durch Baumärkte wie Home Depot und Lowe's, die Live-Produktvorführungen und Schlüsseldienste im Laden anbieten. Online-Kanäle werden jedoch bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen, da Marken Großhandelsmargen reduzieren und die Differenz in bezahlte Suchmaschinenwerbung und Influencer-Marketing reinvestieren. Amazon nimmt eine einzigartig strategische Position ein: Es verkauft konkurrierende Geräte, zertifiziert „Key-kompatible” Modelle für die Lieferung in die Garage und verkauft Ring-Türklingeln und Cloud-Speicher im Paket, was die Plattformbindung vertieft.

Direktverbraucher-Herausforderer, darunter Level Home, Lockly und Wyze, verzichten gänzlich auf Ladenregale und nutzen soziale Medien und Unboxing-Videos, um den Weg vom Bewusstsein zum Kauf zu verkürzen. Der Ansatz tauscht physische Produkterprobung gegen schnelle Iteration bei WLAN-übertragenen Firmware-Updates aus, was diesen Unternehmen ermöglicht, Matter- oder UWB-Funktionen Monate vor den stationären Zyklen einzuführen und unter Enthusiasten für Aufsehen zu sorgen. Professionelle Alarminstallateure wie ADT und Vivint schützen ihr Terrain, indem sie Schlösser mit Überwachungsverträgen bündeln und Hardware effektiv in ein Kundenbindungssubsidium verwandeln. Da die Online-Marktdurchdringung die 40-%-Marke überschreitet, reagieren Einzelhändler mit Installationszusatzleistungen und erweiterter Finanzierung, was die historischen Unterschiede zwischen Offline-, Online- und professionellen Kanälen im amerikanischen Smart-Lock-Markt erneut verwischt.

Geografische Analyse

Gewerbliche Forschungsergebnisse zeigen, dass die Sunbelt-Staaten Texas, Florida, Arizona, Georgia und North Carolina das höchste Stückzahlwachstum verzeichnen, da Build-to-Rent-Entwickler sich in Regionen mit günstigen Grundstückspreisen und ganzjährigen Baukalendern konzentrieren. In diesen Gebieten installieren neue Mietwohnanlagen Smart Locks vor und bündeln WLAN, was Erstkäufe beschleunigt und die regionalen Durchdringungsraten über den nationalen Durchschnitt hebt. Versicherungsrabatte von Anbietern wie Allstate und State Farm verstärken die Akzeptanz in wetterexponierten Küstengebieten zusätzlich, wo sturmbedingte Schadensfälle durch vernetzte Türsensoren gemindert werden können, die eine sichere Schließung während Evakuierungen verifizieren.

Der Nordosten verzeichnet ein langsameres Volumenwachstum, da der Wohnungsbestand älter ist und Nachrüstungen strengen kommunalen Brandschutzvorschriften entsprechen müssen. Dennoch treibt der zunehmende Paketdiebstahl in den dicht besiedelten Vororten von New York und Massachusetts Hausbesitzer dazu, auf tastaturgesteuerte Einsteckschlösser umzusteigen, die Lieferereignisse protokollieren, was eine moderate Ersatznachfrage aufrechterhält. Der Mittlere Westen liegt zwischen diesen Extremen: Weitläufige Einfamilienhausgrundstücke reduzieren die Nachbarschaftsüberwachung, sodass Verbraucher Smartphone-Benachrichtigungen und automatische Verriegelungsfunktionen schätzen, die längere Polizeireaktionszeiten kompensieren. Lokale Versorgungsunternehmen in Illinois und Minnesota pilotieren zudem Demand-Response-Programme, die Thermostate mit dem Türschloss-Status integrieren, was den amerikanischen Smart-Lock-Markt indirekt ankurbelt, indem Energierückerstattungen mit Sicherheits-Upgrades gebündelt werden.

An der Westküste fördern Kaliforniens Title-24-Energieeffizienzvorschriften integrierte Heimautomatisierungspakete, die Schlösser, Beleuchtung und HLK-Steuerung umfassen. Bauträger setzen Smart-Access-Produkte ein, um LEED-Punkte zu sammeln, während technologieaffine Verbraucher im Silicon Valley zu Premium-Modellen mit UWB-Passivzugang tendieren. In Waldbrand-Evakuierungszonen in Nordkalifornien haben Kommunen zudem vernetzte Schlösser gefördert, die aus der Ferne als entsperrt für den Feuerwehrzugang verifiziert werden können, obwohl die Akzeptanz noch gering ist. In allen Regionen verbessern Bundesausgaben für Breitbandinfrastruktur die ländliche Konnektivität und beseitigen eines der letzten technischen Hindernisse für eine landesweite Durchdringung des amerikanischen Smart-Lock-Marktes.

Regulatorisches Umfeld

Smart Locks in den Vereinigten Staaten befinden sich an der Schnittstelle von Vorschriften zur Gebäudesicherheit und IoT-Governance. Für die physische Hardwareleistung berufen sich Käufer und Planer üblicherweise auf ANSI/BHMA-Normen, einschließlich A156.39 und dem Aktualisierungszyklus 2025 für Wohnschlösser und Riegel, sowie A156.40 für Wohnriegelschlösser. In gewerblichen Anwendungen werden für stark frequentierte Türen häufig Haltbarkeitsanforderungen der Klasse Grade 1 vorgeschrieben.

Auf der Seite der vernetzten Geräte wird die Bundesbeschaffung durch den IoT Cybersecurity Improvement Act von 2020 (15 USC 278g-3b) beeinflusst, der die IoT-Cybersicherheitserwartungen an den Richtlinien des NIST verankert, einschließlich NIST SP 800-213A und verwandter NIST-IoT-Programmveröffentlichungen. Während viele Sicherheitsanforderungen weiterhin marktgetrieben oder freiwillig bleiben, prägen diese genannten Normen und Rahmenwerke die Produkt-Roadmaps (Secure Boot, Verschlüsselung, Identitäts- und Zugriffskontrolle) und die Dokumentation, insbesondere für Anbieter, die auf Regierungen, Bildungseinrichtungen und andere institutionell geprägte Endmärkte zielen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Smart Locks in den Vereinigten Staaten beginnt mit Metallen, Kunststoffen und mechanischen Baugruppen (Zylinder, Riegel, Hebel) und erstreckt sich dann auf Elektronik und Firmware, einschließlich sicherer MCUs/Secure Elements, Funkmodulen (Wi-Fi, Bluetooth, Thread), Sensoren und Batteriesubsystemen. OEMs und Marken wie ASSA ABLOY (Yale, August, Kwikset) und Allegion (Schlage) integrieren diese Komponenten in zertifizierte Schlösser, die die Leistungsanforderungen von ANSI/BHMA und die gewerblichen Compliance-Anforderungen für feuerbeständige und Mehrfamilienhaustüren erfüllen sollen, und ergänzen sie anschließend durch mobile Zugangsberechtigungen, Cloud-Dienste und Geräteverwaltung.

Nachgelagert beeinflussen Software- und Plattformpartner (Apple Home, Google Home/Wallet, Amazon Alexa, Samsung SmartThings) sowie Konnektivitätsstandardsgremien zunehmend die Produktdifferenzierung und Interoperabilität. Matter hat sich als grundlegender Integrationsweg für die Steuerung von Smart Homes über mehrere Ökosysteme hinweg etabliert, und die Connectivity Standards Alliance veröffentlichte im Februar 2026 Aliro 1.0, um das Verhalten digitaler Schlüssel über NFC, Bluetooth und UWB hinweg zu standardisieren. Dies verstärkt die Koordination zwischen Handset-Wallets, Schloss-Firmware und den Arbeitsabläufen von Installateuren oder Immobilienverwaltungen. Der Vertrieb erfolgt weiterhin sowohl über professionelle Installateure und den stationären Einzelhandel (Home Depot, Lowes) als auch über Direktvertrieb an Verbraucher und Marktplätze, wobei Bauunternehmen und institutionelle Vermieter als Großabnehmer bei Neubauten und Build-to-Rent-Projekten auftreten.

Wettbewerbslandschaft

ASSA ABLOY und Allegion hielten im Jahr 2025 gemeinsam schätzungsweise 45 %–50 % des Umsatzes des amerikanischen Smart-Lock-Marktes, ein Niveau, das eine moderate, aber nicht dominante Konzentration schafft. ASSA ABLOYs Übernahme von Level Home im September 2024 fügte eine unsichtbare, intern montierte Technologie hinzu, die designorientierte Käufer anspricht, die die Außenhardware nicht ersetzen möchten, und erweiterte Yales Zielgruppe. Allegion konterte mit einer Investition von USD 30 Millionen in Gatewise im Juli 2025 und gewann damit eine Cloud-Zugangsdatenplattform, die bei Mehrfamilienbetreibern Anklang findet, die Tür-zu-Cloud-Integrationen ohne lokale Server suchen. Beide Marktführer verfolgen Patentportfolios rund um UWB-Entfernungsmessung und reichten 2024 gemeinsam mehr als 20 Anmeldungen ein, um geistiges Eigentum im Bereich Passivzugang zu schützen.

Preisaggressive Herausforderer wie Wyze und SwitchBot setzen Einzelhandelspreise unter USD 100 an und zwingen Premium-Marken dazu, ihre Wertversprechen rund um Sicherheitszertifizierungen und Ökosystembreite zu verdeutlichen. Lockly differenziert sich durch 3D-Fingerabdruckleser und offline verschlüsselte PIN-Codes und bedient datenschutzbewusste Käufer, die Cloud-Abhängigkeit scheuen. Aqara und Ankers Eufy runden die Herausforderergruppe ab, indem sie Schlösser mit Hubs, Kontaktsensoren und Saugrobotern zu 30 %–40 % niedrigeren Preisen als die Marktführer bündeln und dabei vertikale Integration nutzen, um Bruttomargen zu drücken.

Technologieführerschaft definiert weiterhin den Wettbewerbsvorteil: Hersteller wetteifern darum, Matter-over-Thread-Firmware-Updates auszuliefern, Aliro-Zertifizierungen für UWB-Zugangsdaten zu bewerben und Apple-, Google- und Samsung-Wallets in einer einzigen Artikelnummer zu integrieren. Gleichzeitig machen öffentliche Schwachstellenmeldungen Cybersicherheit zu einer Marketingnotwendigkeit; Marken präsentieren nun Penetrationstestberichte und Bug-Bounty-Programme, um das Verbrauchervertrauen wiederherzustellen. Engpässe bei sicheren Elementen haben die Artikelbreite seit 2024 eingeschränkt, aber die für 2026 erwartete Normalisierung der Lieferkette sollte es Unternehmen ermöglichen, sich wieder auf Funktionsdifferenzierung statt auf Rationierung zu konzentrieren. Diese Dynamiken erhalten gemeinsam das Innovationstempo und unterstützen einen gesunden Wettbewerb im amerikanischen Smart-Lock-Markt.

Marktführer der amerikanischen Smart-Lock-Branche

August Home Inc. (ASSA ABLOY AB)

Yale Home (ASSA ABLOY AB)

Kwikset (ASSA ABLOY AB)

Schlage (Allegion Company)

Level Home Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilität und Wallet-taugliche Zugangsberechtigungen schaffen klaren Freiraum für Upgrade-Zyklen sowohl im Nachrüst- als auch im Neubaubereich. Matter 1.3 hat Reibungspunkte beseitigt, indem es den ökosystemübergreifenden Betrieb ohne proprietäre Bridges ermöglicht, und die im Februar 2026 veröffentlichte Aliro-1.0-Spezifikation der Connectivity Standards Alliance fügt eine universelle Digital-Key-Schicht für NFC und UWB hinzu, die auf Workflows für Immobilienverwaltung und Hotelzugangsberechtigungen abgebildet werden kann. Zusammen unterstützen diese Standards Produktdesigns, die die Bindung an einzelne Plattformen verringern und Multi-Vendor-Implementierungen für Bauunternehmen, Betreiber von Mehrfamilienhäusern und Hotelgruppen vereinfachen.

Gewerbliche und institutionelle Türen stellen eine Premium-Chance dar, da Compliance- und Haltbarkeitsanforderungen die Käufe eher zu hochwertigeren Formaten (Einsteckschloss, Hebel) und festverdrahteten Optionen lenken, die den Anforderungen an Brandschutztüren entsprechen, statt zu reinen Batterienachrüstungen. Belege für diesen Wandel zeigen sich in Anbieter-Roadmaps und Produkteinführungen mit Fokus auf Mehrfamilienhäuser und verwalteten Zugang, darunter Schlage, das sein Sortiment um UWB- und Matter-over-Thread-Fähigkeiten erweitert (Sense Pro, angekündigt für den US-Einzelhandel im Juni 2026), und Allegion, das Hardware auf Softwareplattformen für Betreiber von Studenten- und Mehrfamilienwohnungen abstimmt. Im Wohnbereich bleibt die Ökosystem-Sogwirkung ein Hebel, unterstützt durch Amazon Key-kompatible Wege und Versicherer-Rabattprogramme in den Vereinigten Staaten, die verifizierte Smart-Security-Installationen und Bundles, die Schlösser mit Kameras, Zustellzugangsroutinen und edge-freundlichem Codemanagement zur Berücksichtigung von Datenschutzbedenken kombinieren, begünstigen.

Aktuelle Branchenentwicklungen

- Juni 2026: Schlage kündigte das Smart-Riegelschloss Sense Pro an, das mit der Schlage Converge-Technologie sowie Ultra-Wideband- und Matter-over-Thread-Unterstützung ausgestattet ist; die Verfügbarkeit im US-Einzelhandel beginnt am 29. Juni 2026. Die Markteinführung bringt freihändigen, absichtsbasierten Zutritt und breitere Plattforminteroperabilität in Mainstream-Vertriebskanäle und erhöht den Wettbewerbsdruck auf etablierte Anbieter, UWB- und standardbasierte Konnektivität in einem einzigen SKU abzudecken.

- Juni 2025: Yale brachte das Yale Smart Lock für Google Home auf den Markt und erweiterte die native Integration mit dem Google-Ökosystem für routinebasierte Zugangskontrolle und app-verwaltete Zugangsberechtigungen. Dieser Schritt stärkt die plattformorientierte Nachfrage in Haushalten, die sich auf Google Home standardisieren, und unterstreicht die Rolle von Ökosystem-Partnerschaften bei Kaufentscheidungen für Smart Locks in den USA.

- April 2024: Yale stellte Yale Approach mit Yale Keypad vor, positioniert als erste Nachrüstlösung der Marke für intelligente Sicherheit bei vorhandenen Türen. Dies schuf einen speziell entwickelten Weg für Mieter und Hausbesitzer, die keine komplette Schlosshardware austauschen können, und unterstützt die breitere Einführung von Keypad- und app-gesteuertem Zugang im nachrüstintensiven installierten Bestand.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die in den Vereinigten Staaten erzielten Umsätze mit Smart Locks, die elektronische Komponenten und Konnektivitätsfunktionen nutzen, um Türen und ähnliche Zugangspunkte über autorisierte digitale Methoden zu verriegeln oder zu entriegeln.

Ausschlüsse des Anwendungsbereichs: Wir schließen herkömmliche mechanische Schlösser ohne Smart-Funktionen sowie umfassendere Zugangskontrollhardware und Videosicherheitsgeräte aus, sofern sie nicht als Teil einer Smart-Lock-Einheit verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Einsteckschloss

- Vorhängeschloss

- Andere Produkttypen (Einsteckschloss, Hebel, Aufschraubschloss usw.)

- Nach Endnutzer

- Wohnbereich

- Einfamilienhäuser

- Mehrfamilienhäuser

- Gewerbe

- Gastgewerbe

- Einzelhandel

- Büros

- Gesundheitswesen

- Bildung und weitere

- Wohnbereich

- Nach Installationstyp

- Nachrüstung

- Neubauintegriert

- Nach Vertriebskanal

- Online

- Direkt vom Hersteller

- Marktplätze

- Offline

- Einzelhändler

- Professionelle Installateure

- Online

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Ermittlung der Größe des adressierbaren Nachfragepools für Smart Locks in den Vereinigten Staaten und der Frage, wie sich dieser Pool zwischen Nachrüstung und Neubau verschiebt. Dazu prüfen wir öffentliche Wohnungs- und Baudaten, wie etwa Bau- und Wohnungsstatistiken des U.S. Census Bureau, Inflationsreihen des Bureau of Labor Statistics für relevante Güter sowie Indikatoren zur Energie- und Smart-Home-Akzeptanz aus Quellen wie der U.S. Energy Information Administration.

Zudem gleichen wir die Kategorierichtung mit Normen- und Compliance-Referenzen ab (zum Beispiel ANSI- oder BHMA-Materialien zu Schlossklassen), berücksichtigen gegebenenfalls öffentliche Beschaffungs- und Ausschreibungsbekanntmachungen und ziehen Handelsdatenhinweise aus Quellen wie DataWeb der U.S. International Trade Commission heran. Diese Eingaben werden anschließend durch Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichterstattung ergänzt, um Preisgestaltung und Kanalverschiebungen plausibel zu prüfen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten hilft, die Umsatzexposition von Unternehmen gegenüber Smart Locks zu validieren. Die oben genannten Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, zu bestätigen, was in der Praxis als Smart-Lock-Verkauf gezählt wird, und zu überprüfen, wie sich Volumina und Preise nach Produkttyp, Installationsart und Kanal entwickeln. Wir führten Gespräche mit einer Mischung aus Herstellern, Distributoren, Installateuren, Immobilienbetreibern und Kanalspezialisten in den gesamten Vereinigten Staaten, damit Lücken in den Sekundärdaten hinsichtlich Mixverschiebungen, Austauschzyklen und Rabattmustern anhand des tatsächlichen Vertriebsverhaltens überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 16 % | |

| Mittleres Segment: 52 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Marktteilnehmer: 20 % | Manager: 49 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, der den Nachfragepool aus der Bautätigkeit und dem Nachrüstverhalten in den Vereinigten Staaten rekonstruiert und diesen dann anhand von Annahmen zu Akzeptanz und Preisgestaltung nach wichtigen Schlossformaten in einen Smart-Lock-Wert übersetzt. Da Käufer typischerweise danach kaufen, wo das Schloss installiert wird, betrachten wir den Installationsmix als zentralen Treiber und trennen die Nachrüstnachfrage von der in Neubauten integrierten Nachfrage, bevor die Summen wieder zusammengeführt werden.

Um das Modell an beobachtbaren Größen zu verankern, werden einige praktische Kennzahlen verfolgt, etwa Fertigstellungen und Renovierungen von Wohngebäuden, Indikatoren für die Smart-Home-Durchdringung, die Aufteilung zwischen Online- und Offline-Verkäufen, die Entwicklung des durchschnittlichen Verkaufspreises nach Konnektivitäts-Funktionsumfang sowie die Verschiebung des Produktmixes zwischen Riegelschlössern, Hebelschlössern, Einsteckschlössern, Vorhängeschlössern und Kastenschlössern. Die Ergebnisse werden anschließend durch gezielte Bottom-up-Prüfungen abgesichert, etwa durch stichprobenbasierte ASP-Werte multipliziert mit geschätzten Stückzahlen für wichtige Kanäle und einer Umsatzaggregation der Anbieter, soweit die Offenlegung dies zulässt. Wo die Abdeckung unvollständig ist, werden Lücken durch begrenzte Bandbreiten geschlossen, die während der Kanalprüfungen bestätigt werden. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch regressionsähnliche Prüfungen von Wohnungsbau- und Verbraucherausgabenindikatoren, und wird anschließend mit Experteneinschätzungen dazu verfeinert, wie sich Preisgestaltung, Kanalmix und Funktionsakzeptanz voraussichtlich verändern werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schritten, damit ein einzelner fehlerhafter Eingabewert nicht das gesamte Ergebnis verzerrt. Wir vergleichen die modellierten Ergebnisse mit unabhängigen Signalen wie Trends der Bautätigkeit, Import- und Preisentwicklung sowie Kanal-Feedback und untersuchen anschließend etwaige Jahr-über-Jahr-Sprünge, die nicht zur Nachfragegeschichte passen.

Wenn größere Abweichungen auftreten, überprüfen die Analysten die Definitionen erneut, führen die Sensitivitätsbereiche neu durch und kontaktieren Quellen, die die Diskrepanz klären können. Vor der Freigabe erfolgt eine separate Analystenprüfung, die hilft, inkonsistente Annahmen über Segmente und Jahre hinweg zu erkennen. Die Berichte werden jährlich aktualisiert, und bei bedeutenden Ereignissen, die Preise, Angebot oder Nachfrage verändern können, werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung wird ein abschließender Durchlauf vorgenommen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den US-Smart-Lock-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für US-Smart-Locks können stark variieren, selbst wenn der betrachtete Zeitraum ähnlich erscheint, da der Anwendungsbereich und die Zählregeln nicht immer identisch sind. Unterschiede ergeben sich am häufigsten daraus, was als Smart-Lock-Verkauf gilt im Vergleich zu benachbarter elektronischer Zugangshardware, sowie daraus, wie Preisgestaltung und Kanalrabatte behandelt werden.

Manche Schätzungen beziehen umfassendere digitale Türschlosssysteme ein, einschließlich nicht vernetzter elektronischer Schlösser oder breiterer Zugangskontroll-Bundles, was den Gesamtwert über eine strikte Smart-Lock-Definition hinaus anheben kann. In anderen Fällen werden aggressive Annahmen auf Neubau-Rollouts oder das Wachstum des Online-Kanals angewendet, und auch die Zeitpunkte für Währungsumrechnung und die Behandlung der Inflation können den ausgewiesenen Wert über die Jahre verschieben. Die Spannbreite lässt sich am einfachsten erklären, wenn Produkttypen, Installationsarten und Kanalpreise klar getrennt werden, was dem hier verwendeten Ansatz entspricht. Mordor Intelligence wendet den Ausschluss angrenzender Kategorien ebenfalls konsequent an.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,36 Mrd. USD (2025) | |

| Branchenverlag A | 4,92 Mrd. USD (2025) | Diese Zahl scheint eine breitere Definition zu verwenden, die umfassendere Umsätze mit Smart-Türschlössern oder digitalen Schlosssystemen einbeziehen kann, wodurch nicht vernetzte elektronische Schlösser und verwandte Zugangshardware, die hier ausgeschlossen sind, mit erfasst werden können. |

| Finanznachrichten-Kurzmeldung B | 1,00 Mrd. USD (2023) | Diese Schätzung ist an einem früheren Basisjahr verankert und wird als kleinerer Ausgangspunkt dargestellt, der an eine engere Auswahl gezählter Kanäle gebunden ist, wobei Offline-Installateur- und projektbasierte Verkäufe im Vergleich zu einem vollständigen Kanalmix-Modell untererfasst sein können. |

Die Tabelle zeigt, dass ein Großteil der Abweichung nicht auf Berechnungsmethoden zurückzuführen ist, sondern darauf, was gezählt wird und wie das Basisjahr festgelegt wird. Indem wir die Produktabdeckung auf Smart Locks beschränken, Nachrüstung von Neubau-Integration trennen und praktische ASP-Prüfungen über Online- und Offline-Kanäle hinweg anwenden, gelangen wir zu einem Marktwert, der sich leichter auf klare Treiber und wiederholbare Schritte zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie lautet die prognostizierte CAGR für den amerikanischen Smart-Lock-Markt zwischen 2026 und 2031?

Der Markt wird voraussichtlich mit einer CAGR von 9,22 % von 2026 bis 2031 wachsen und von USD 3,88 Milliarden im Jahr 2026 auf USD 6,03 Milliarden bis 2031 steigen.

Welche Produktkonfiguration erzielte im Jahr 2025 den höchsten Umsatz?

Einsteckschloss-Smart-Locks führten im Jahr 2025 mit einem Anteil von 60,73 % und spiegeln ihre Dominanz an Außentüren von Einfamilienhäusern wider.

Wie schnell wachsen gewerbliche Installationen im Vergleich zu privaten?

Gewerbliche Installationen in der Hotellerie, im Einzelhandel, in Büros und im Gesundheitswesen werden bis 2031 voraussichtlich eine CAGR von 11,12 % erzielen, was etwa dem Doppelten der Wachstumsrate im Wohnbereich entspricht.

Warum verzeichnen die Sunbelt-Staaten eine besonders starke Akzeptanz?

Institutionelle Build-to-Rent-Projekte in Texas, Florida, Arizona, Georgia und North Carolina installieren vernetzte Schlösser während des Baus, was den Nachrüstungsaufwand reduziert und Erstkäufe beschleunigt.

Was fügt die Matter-1.3-Zertifizierung einem Smart Lock hinzu?

Matter 1.3 ermöglicht es Schlössern, mit Apple Home, Google Home, Amazon Alexa und Samsung SmartThings ohne proprietäre Brücken zusammenzuarbeiten, was die Komplexität für Neukäufer reduziert.

Kann die Installation eines Smart Locks meine Hausratversicherungsprämie senken?

Ja. Große Versicherungsanbieter wie State Farm und Allstate bieten Prämienrabatte von etwa 2 %–5 %, wenn Versicherungsnehmer das Vorhandensein qualifizierter intelligenter Sicherheitsgeräte nachweisen.

Seite zuletzt aktualisiert am: