Tamanho e Participação do Mercado de Impressoras de Grande Formato

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

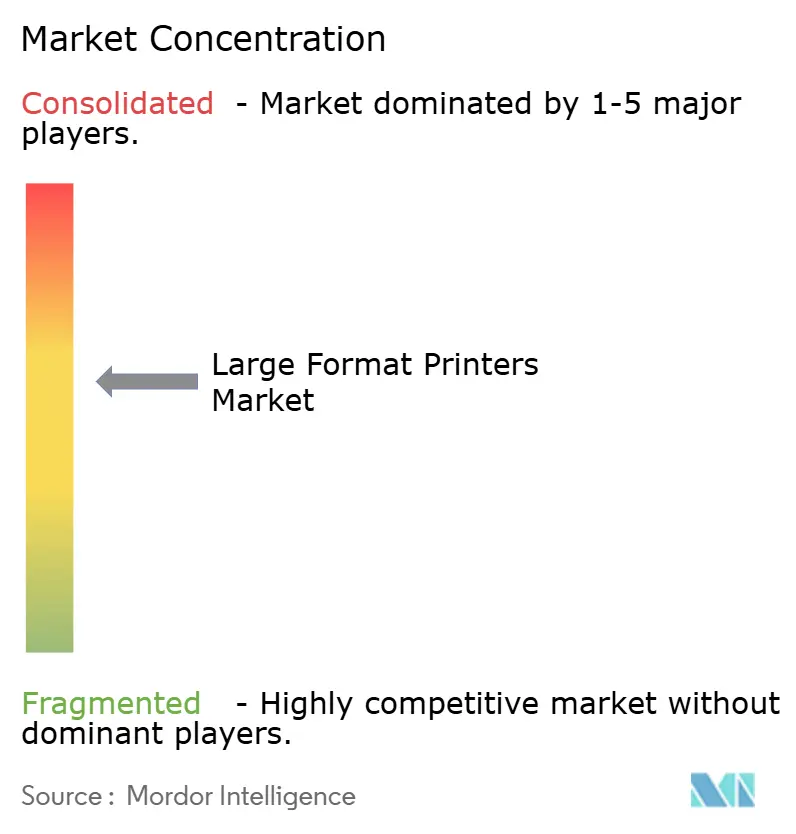

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressoras de Grande Formato por Mordor Intelligence

O tamanho do mercado de impressoras de grande formato está projetado para aumentar de USD 10,47 mil milhões em 2025 para USD 10,92 mil milhões em 2026 e atingir USD 13,49 mil milhões até 2031, crescendo a um CAGR de 4,32% durante 2026-2031. O crescimento global medido mascara uma mudança mais profunda em direção a modelos de aquisição centrados em serviços, nos quais contratos integrados agrupam hardware, consumíveis e software de fluxo de trabalho orientado por inteligência artificial em despesas operacionais previsíveis. Os compradores industriais estão a comprimir os ciclos de renovação e a transferir o risco de obsolescência para os fornecedores, uma medida que está a ampliar a adoção entre pequenas e médias gráficas que anteriormente não conseguiam justificar despesas de capital. Os mandatos de sustentabilidade estão simultaneamente a remodelar a procura de tintas, com formulações de látex à base de água a ganhar terreno em gráficos de interiores, enquanto as químicas curáveis por UV mantêm vantagem em ambientes de alto rendimento e substratos mistos. A procura regional está a divergir: a Ásia-Pacífico lidera em volume, o Médio Oriente regista o crescimento mais rápido à medida que os projetos de infraestrutura proliferam, e a América do Norte navega na pressão de custos decorrente de direitos de importação que inflacionam os preços dos consumíveis.

Principais Conclusões do Relatório

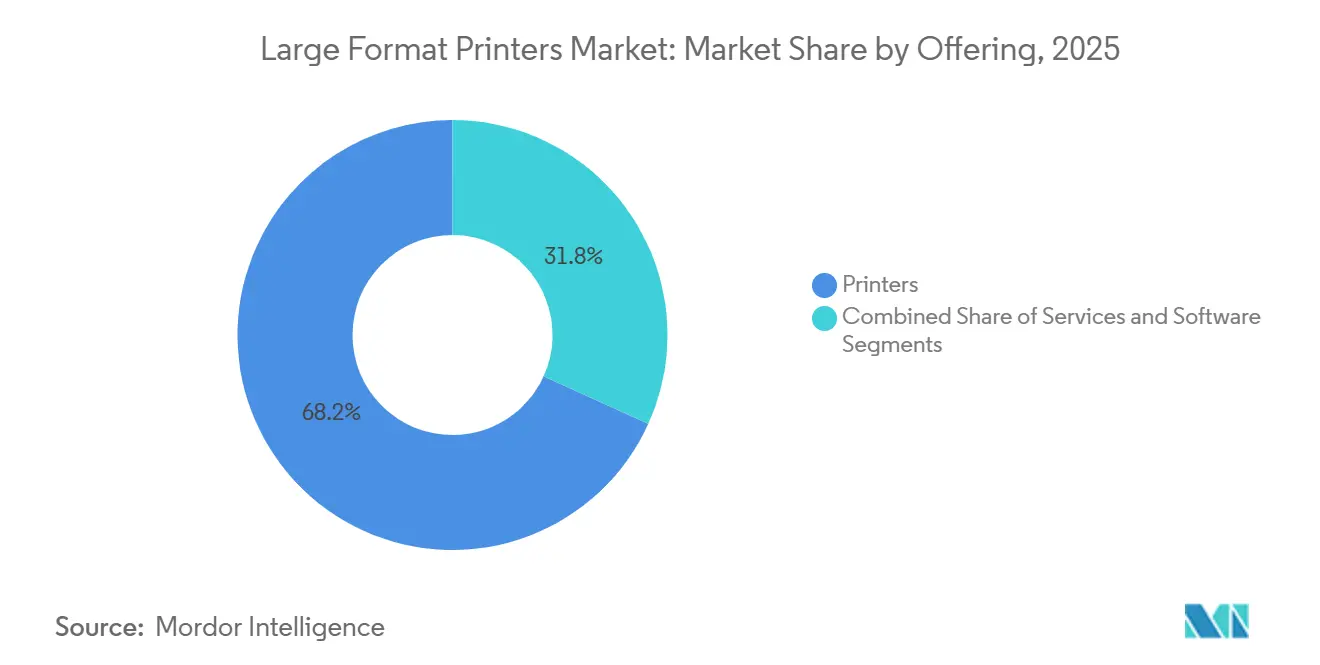

- Por oferta, as impressoras lideraram com 68,23% de participação na receita em 2025, enquanto os serviços estão projetados para crescer mais rapidamente a um CAGR de 4,91% até 2031.

- Por tecnologia de impressão, o jato de tinta capturou 79,41% da participação do mercado de impressoras de grande formato em 2025, e espera-se que registe o CAGR mais elevado de 4,74% no período 2026-2031.

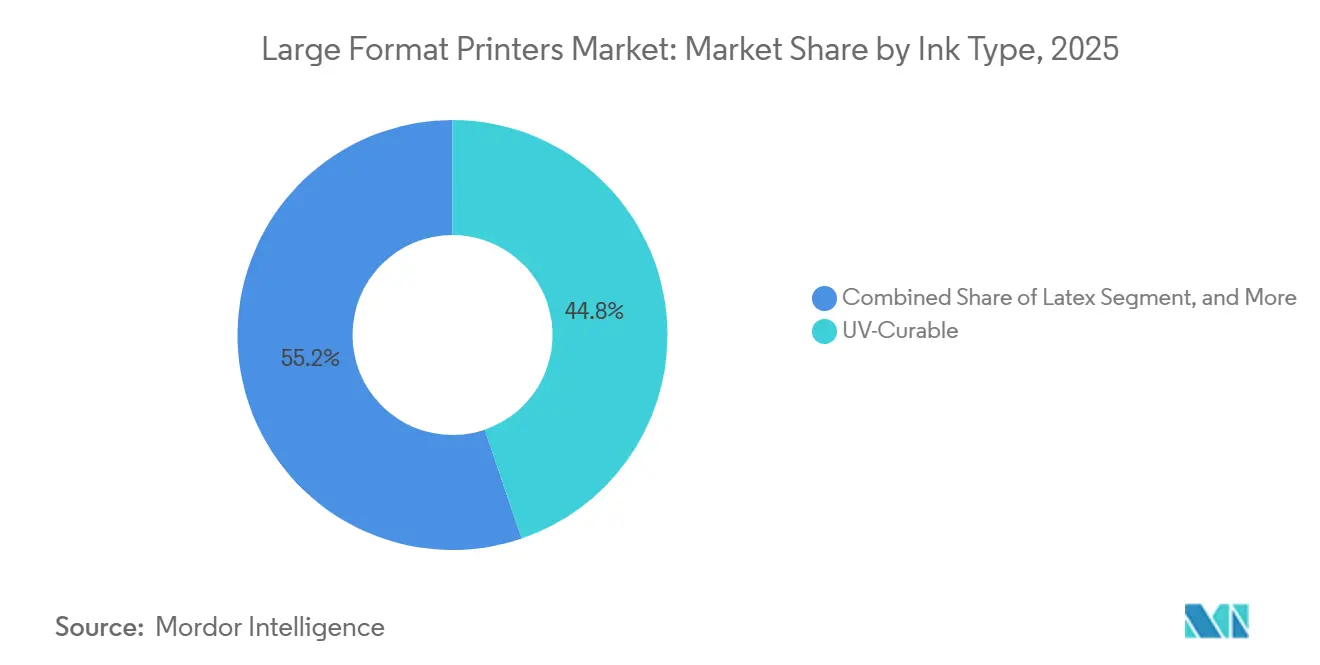

- Por tipo de tinta, as tintas curáveis por UV representaram 44,78% do mercado em 2025, enquanto as formulações de látex estão previstas para expandir a um CAGR de 5,37% durante o mesmo período.

- Por indústria do utilizador final, a sinalização e publicidade exterior dominaram com 36,92% da participação do mercado de impressoras de grande formato em 2025, enquanto o vestuário e os têxteis estão preparados para avançar a um CAGR de 5,56% até 2031.

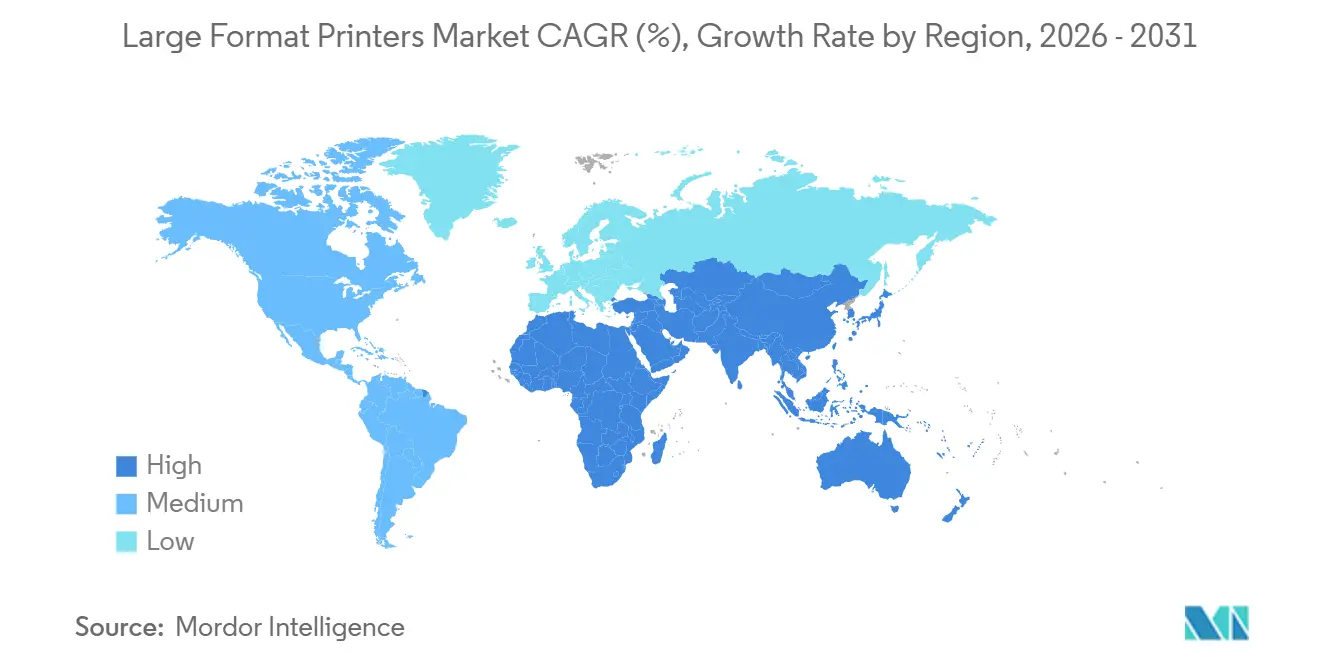

- Por geografia, a Ásia-Pacífico representou 39,83% da receita global em 2025, e o Médio Oriente deverá ser a região de crescimento mais rápido, com um CAGR de 5,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Impressoras de Grande Formato

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Embalagens, Publicidade e Têxteis | +1.8% | Foco global na Ásia-Pacífico e no Médio Oriente | Médio prazo (2-4 anos) |

| Adoção de Jato de Tinta de Alta Velocidade e Curável por UV | +1.2% | América do Norte e Europa para uso industrial, Ásia-Pacífico para volume | Curto prazo (≤ 2 anos) |

| Mudança para Tintas à Base de Água Impulsionada por ESG | +0.9% | Europa, América do Norte, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fluxo de Trabalho Automatizado por Inteligência Artificial para Gráficas de Pequenas e Médias Empresas | +0.7% | Global, adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Ascensão de Centros de Impressão em Microfábricas Localizadas | +0.5% | Cidades secundárias da Ásia-Pacífico, Médio Oriente, América Latina | Longo prazo (≥ 4 anos) |

| Personalização de Decoração sob Demanda para Tiragens Curtas | +0.4% | Residências na América do Norte e Europa, hotelaria na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Embalagens, Publicidade e Têxteis

A penetração do comércio eletrónico, que ultrapassou 19,7% do retalho global em 2024, está a impulsionar a procura de caixas de cartão canelado que requerem códigos de dados variáveis para rastreabilidade ao abrigo das regras de embalagem da UE.[1]Agência Europeia de Substâncias Químicas, "Proposta de Restrição de PFAS," echa.europa.eu As prensas digitais de grande formato tornam a personalização ao nível de SKU economicamente viável em tiragens anteriormente servidas apenas por offset, colocando 68% dos novos lançamentos de bens de consumo de rotação rápida dentro de limiares rentáveis. No setor têxtil, as microfábricas sob demanda utilizam plataformas de impressão direta em tecido para reduzir os prazos de entrega de amostras para produção de semanas para horas, diminuindo o risco de inventário para as marcas de moda. Os gastos com publicidade exterior nos Estados Unidos subiram 4,5% em 2024, mas o inventário de outdoors estáticos diminuiu à medida que os operadores atualizaram os locais premium para LED. O volume de impressão está a migrar para revestimentos de eventos e gráficos de edifícios, onde os substratos flexíveis superam os ecrãs rígidos. Os centros de impressão emergentes na Indonésia, Vietname e Índia estão a adicionar capacidade para servir tanto o vestuário de exportação como a decoração regional, comprimindo o período de retorno do investimento em sistemas UV-LED e látex para menos de 24 meses.

Adoção de Jato de Tinta de Alta Velocidade e Curável por UV

A cura por UV-LED reduz o consumo de energia em 70% em comparação com as lâmpadas de mercúrio, permitindo a impressão em plásticos sensíveis ao calor para expositores de ponto de venda.[2]Canon, "Ficha Técnica da Impressora Colorado 1650 UVgel," canon.com Sistemas como o Colorado 1650 da Canon atingem 1.200 dpi a velocidades de produção, expandindo o uso de documentação técnica e aplicações CAD que exigem precisão em traços finos. Em departamentos de reprografia centralizados, o PageWide XL 8200 da HP produz 30 impressões de tamanho D por minuto, proporcionando vantagens de custo por página quando os volumes diários excedem 500 m². As plataformas híbridas que alternam entre modos rolo a rolo e mesa plana num único chassis libertam espaço no chão e ampliam a variedade de substratos, um fator decisivo para as gráficas comerciais que enfrentam restrições imobiliárias. Embora as tintas UV custem mais do que o látex, a sua cura instantânea elimina os estrangulamentos de secagem, mantendo o rendimento em ambientes de impressão por encomenda com prazos apertados. Os espetrofotómetros em linha, agora exigidos pela norma ISO 12647-2, acrescentam custos de capital, mas reduzem as reimpressões em 18%, preservando as margens em janelas de entrega apertadas.

Mudança para Tintas à Base de Água Impulsionada por ESG

A proibição da AB 1200 da Califórnia sobre PFAS intencionalmente adicionados em têxteis, em vigor desde janeiro de 2025, está a pressionar os produtores a reformular revestimentos e tintas. Os requisitos de reporte do Maine seguem uma trajetória semelhante, sinalizando uma adoção mais ampla nos EUA. A série Latex 2700 da HP, certificada GREENGUARD Gold, evita poluentes atmosféricos perigosos, poupando às gráficas as atualizações de ventilação necessárias para sistemas de solvente ou UV.[3]HP Inc., "Suite de Fluxo de Trabalho HP Site Flow," hp.com A proposta de restrição de PFAS da UE ao abrigo do REACH deverá abranger mais de 10.000 substâncias, criando incerteza de conformidade que favorece os fornecedores com equipas regulatórias dedicadas. Embora as tintas de látex curem mais lentamente, as melhorias constantes no design dos fornos reduziram as diferenças de rendimento, e o seu perfil de zero COV está alinhado com os padrões de qualidade do ar interior cada vez mais rigorosos para escolas e hospitais. A responsabilidade ambiental ao abrigo do Roteiro Estratégico de PFAS da EPA está a motivar ainda mais os investimentos em recuperação de solventes em circuito fechado para as gráficas que permanecem com químicas legadas.

Fluxo de Trabalho Automatizado por Inteligência Artificial para Gráficas de Pequenas e Médias Empresas

Um inquérito da Ricoh de 2024 revelou que 52% das gráficas comerciais implementaram automação, mas a maioria ainda depende de emissão manual de ordens de trabalho, o que acrescenta 18 horas ao prazo médio de execução. O HP Site Flow integra a receção de encomendas, a pré-verificação e o agendamento, reduzindo os pontos de contacto do operador de 12 para três e diminuindo o tempo de configuração em 35% em tiragens de substratos mistos. Os algoritmos de manutenção preditiva incorporados em painéis de controlo na nuvem reduzem o tempo de inatividade não planeado em 22%, tornando viável para gráficas com menos de 20 funcionários que um único operador seja responsável por múltiplos dispositivos. O software RIP orientado por aprendizagem automática corrige automaticamente erros de PDF, eliminando dois terços das rejeições de pré-impressão e sustentando a mudança do mercado de impressoras de grande formato para receitas de serviços. Os contratos de locação incorporam cada vez mais licenças de fluxo de trabalho, transformando despesas de capital em despesas operacionais e alinhando os custos com a geração de receitas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por Sinalização Digital | -1.1% | América do Norte, cidades de primeiro nível na Europa, metrópoles da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Elevados Custos de Capital e Operacionais das Impressoras de Grande Formato Industriais | -0.8% | Global, pronunciado na América do Sul, África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Lacuna Iminente de Conformidade com Tintas Sem PFAS | -0.6% | América do Norte, mercados de exportação europeus, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tecnologia de Vidro Leve a Erodir a Vantagem de Peso | -0.3% | Setores de arquitetura na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Sinalização Digital

A receita programática de publicidade exterior digital nos Estados Unidos saltou 18,2% em 2024, com as redes LED a comandar localizações premium como aeroportos e centros de transportes. O custo por mil impressões para LED na Times Square de Nova Iorque é em média de USD 2,80, em comparação com USD 4,50 para vinil estático, levando os operadores a retirar outdoors de impressão envelhecidos. A impressão continua indispensável para revestimentos de edifícios, gráficos de veículos e instalações de eventos onde o fator de forma rígido do LED não consegue adaptar-se a superfícies complexas. As regras municipais nas cidades europeias restringem cada vez mais novas licenças de outdoors estáticos, isentando os ecrãs digitais capazes de transmitir mensagens de serviço público, uma divergência regulatória que comprime o volume de impressão nos centros urbanos. No entanto, a economia das estradas de baixo tráfego continua a favorecer o vinil, com um custo de USD 1.200-2.500 por instalação, em comparação com USD 150.000-300.000 para uma instalação LED equivalente.

Elevados Custos de Capital e Operacionais das Impressoras de Grande Formato Industriais

As mesas planas UV de nível de entrada começam em USD 50.000, e as plataformas híbridas de 3,2 m chegam a USD 500.000, um obstáculo que exclui muitas pequenas empresas. Os consumíveis acrescentam pressão: as tintas UV têm em média USD 85 por litro, e os cabeçotes de impressão, com preços até USD 4.000, requerem substituição a cada dois anos. Um inquérito do setor revelou que 74% das gráficas absorveram custos mais elevados em 2024, mas apenas metade os repercutiu, comprimindo as margens. As tarifas de importação amplificam a pressão, com 68,8% das impressoras norte-americanas a esperar custos de consumíveis 10,8% mais elevados em 2025. O arrendamento reduz o desembolso inicial de caixa, mas transfere o risco de obsolescência para os arrendatários, que enfrentam penalizações se migrarem para dispositivos de próxima geração antecipadamente. Nos mercados emergentes, as taxas de juro de dois dígitos estendem o período de retorno para além de cinco anos, restringindo a adoção a casas comerciais estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Impulso à Medida que o Risco se Transfere para os Fornecedores

O tamanho do mercado de impressoras de grande formato inclinou-se para os serviços, uma vez que o segmento registou um CAGR de 4,91% até 2031, enquanto as impressoras, embora ainda representem 68,23% da receita em 2025, cresceram mais lentamente. Os contratos que agrupam equipamento, manutenção e consumíveis em taxas mensais permitem aos compradores preservar o capital e evitar a obsolescência tecnológica. Os acordos de impressão gerida agora incluem manutenção preditiva habilitada por inteligência artificial que sinaliza o desgaste dos cabeçotes de impressão 72 horas antes da falha, evitando chamadas de emergência. O software de fluxo de trabalho por subscrição reduz as barreiras de entrada para as micrográficas: um RIP na nuvem com preço de USD 995 por mês substitui uma licença perpétua de USD 15.000, suavizando os custos ao longo do tempo. O modelo de serviços está mais enraizado na América do Norte e na Europa Ocidental, onde 63% das gráficas comerciais já utilizam fluxos de trabalho na nuvem, em comparação com 31% na Ásia-Pacífico, onde persistem preocupações com a soberania dos dados. Os fornecedores beneficiam de fluxos de consumíveis vinculados que estabilizam a receita mesmo quando as margens de hardware se estreitam, reforçando um ciclo virtuoso que impulsiona a expansão do segmento no mercado de impressoras de grande formato.

Ao mesmo tempo, a posse de impressoras continua essencial para os produtores integrados que gerem encomendas de embalagens, têxteis e sinalização que requerem mudanças rápidas de substrato. Estes operadores otimizam o tempo de funcionamento das suas frotas, extraindo taxas de utilização acima de 80%. O software, a menor fatia de receita, regista no entanto um CAGR de 4,68% à medida que os módulos ricos em inteligência artificial desbloqueiam poupanças através da produção sem intervenção humana e do controlo de qualidade preditivo. No geral, o panorama de oferta ilustra uma migração gradual do desembolso de capital para modelos de pagamento por utilização, sem erodir o papel central do hardware nos negócios orientados para o rendimento.

Por Tecnologia de Impressão: O Jato de Tinta Domina enquanto o Látex Acelera

A tecnologia de jato de tinta representou 79,41% da participação do mercado de impressoras de grande formato em 2025, devido à sua versatilidade em substratos que vão do vidro ao poliéster. Unidades de sublimação de corante de alto desempenho, como a SureColor F10070H da Epson, entregam 108 m² por hora, permitindo tiragens rentáveis de vestuário de mais de 500 peças. As plataformas de toner, embora marginais, persistem na documentação técnica onde a precisão de arquivo em conformidade com a ISO é obrigatória. Perspetivando o futuro, o CAGR de 4,74% do jato de tinta fica atrás do látex porque as regulamentações ambientais favorecem as químicas à base de água para gráficos de interiores. O limite de COV de 150 g/L da Califórnia efetivamente exclui os dispositivos de solvente na bacia de Los Angeles, impulsionando a adoção de látex entre as gráficas por encomenda que servem interiores de retalho e instalações de saúde.

O futuro do toner permanece de nicho: temperaturas acima de 180 °C impedem o uso de plásticos finos em metade das aplicações de expositores de retalho, restringindo o seu papel à arquitetura e ao desenho de engenharia, onde a longevidade supera a flexibilidade de materiais. No geral, a dinâmica competitiva mostra segmentos de jato de tinta maduros compensados pela expansão para embalagens e têxteis, garantindo que a tecnologia permanece central no mercado de impressoras de grande formato mesmo quando o látex captura volume incremental de interiores.

Por Tipo de Tinta: O Curável por UV Lidera, o Látex Assume o Testemunho da Sustentabilidade

As tintas curáveis por UV lideraram o crescimento da receita com 44,78% em 2025, graças à cura instantânea que permite laminação e acabamento imediatos. A sua capacidade de aderir a metal, madeira e plásticos sem primers sustenta a procura em sinalização industrial e decoração. No entanto, as formulações de látex à base de água estão a crescer ao CAGR mais rápido de 5,37% à medida que os compradores se alinham com os mandatos de baixo COV; a certificação GREENGUARD Gold tornou-se um pré-requisito para muitos concursos de espaços públicos. A participação de solventes e eco-solventes está a diminuir nos mercados regulamentados, mas permanecem relevantes em regiões com regras ambientais mais flexíveis.

Entretanto, as tintas de sublimação de corante beneficiam da crescente procura de têxteis de poliéster em artigos desportivos, auxiliadas por sistemas de impressão direta em tecido que proporcionam resistência à lavagem superior a 40 ciclos de lavagem. A iminente eliminação progressiva dos surfactantes PFAS ameaça certas químicas UV, forçando reformulações dispendiosas e abrindo uma lacuna de conformidade que os fornecedores de látex exploram. Este obstáculo regulatório explica a mudança no tipo de tinta visível nas perspetivas para o mercado de impressoras de grande formato.

Por Indústria do Utilizador Final: O Vestuário Emerge como o Segmento Vertical de Crescimento Mais Rápido

A sinalização e a publicidade exterior mantiveram a maior participação com 36,92% em 2025; no entanto, o vestuário e os têxteis superaram todos os outros segmentos verticais com um CAGR de 5,56% até 2031. As impressoras de sublimação de corante de impressão direta em peça de roupa e rolo a rolo permitem que as marcas de moda experimentem microtiragens de 500 unidades, evitando excesso de stock e respondendo rapidamente às tendências virais. As embalagens e etiquetas crescem a 4,82% à medida que os retalhistas exigem códigos prontos para leitura para logística omnicanal, exigindo sobreimpressão de grande formato em folhas de cartão canelado. As aplicações de decoração, incluindo papel de parede personalizado e murais de interiores, registam um CAGR de 4,95% em consonância com os robustos gastos em renovação de habitação na América do Norte.

A produção CAD e técnica permanece estável, sustentada pelo investimento em infraestrutura na Ásia-Pacífico e no Médio Oriente que exige conjuntos de plantas impressas para aprovações regulatórias. Segmentos de nicho, como a reprodução de belas-artes, avançam com base em conjuntos de pigmentos de arquivo que garantem 100 anos de longevidade. Os modelos sob demanda estão a remodelar a distribuição de volume no mercado de impressoras de grande formato, como evidenciado pela aceleração no vestuário. A crescente procura de personalização e prazos de entrega rápidos na indústria do vestuário impulsionou a adoção destes modelos. Esta mudança destaca a crescente importância de processos de produção flexíveis para satisfazer as preferências dos consumidores em evolução.

Análise Geográfica

A Ásia-Pacífico representou 39,83% da receita global em 2025, impulsionada pelas exportações chinesas de 284.000 unidades de impressão, um aumento de 52% em relação ao ano anterior. A Indonésia, o Vietname e a Índia registam coletivamente um crescimento acima da média regional à medida que as exportações de têxteis e decoração se expandem, enquanto a substituição das frotas de solvente do Japão por UV-LED impulsiona a procura de atualização. O CAGR de 6,1% da Índia supera o dos seus vizinhos, alimentado pelo boom das embalagens de comércio eletrónico. A Coreia do Sul exibe a maior penetração de fluxo de trabalho de inteligência artificial da região, embora a contração demográfica limite o crescimento global.

O Médio Oriente tem o CAGR regional mais rápido de 5,33%, impulsionado pelos megaprojetos da Visão 2030 da Arábia Saudita, que estão a multiplicar a procura de gráficos de estaleiro e decoração de interiores. Os Emirados Árabes Unidos aproveitam a capacidade legada da Expo 2020 para servir as necessidades mais amplas do Golfo, enquanto os dispositivos de solvente permanecem em uso devido a regulamentações ambientais mais leves. A adoção em África é mais lenta, dificultada pelos custos de financiamento, mas a África do Sul e o Egito servem como pontos de entrada continentais para embalagens ligadas a produtores multinacionais de bens de consumo.

A América do Norte representou 28,14% do valor global em 2025, mas as tarifas e as rigorosas regras de COV moderam a expansão futura para um CAGR de 3,87%. As gráficas diversificadas obtêm margens de EBITDA de 19,7% contra 8,2% para os seus pares de serviço único, sublinhando a vantagem da integração de grande formato. O Canadá cresce moderadamente com base nos gastos governamentais em infraestrutura, e o México regista um CAGR de 5,2% à medida que a relocalização de produção impulsiona a procura de embalagens. O CAGR de 3,92% da Europa é impulsionado pela substituição de frotas de solvente ao abrigo do Pacto Ecológico Europeu; a Europa Oriental regista o crescimento sub-regional mais rápido à medida que as marcas estabelecem capacidade de impressão localizada. A América do Sul permanece uma participação pequena mas estável de 6,89%, com o Brasil a dominar através de embalagens de exportação agrícola ligadas a remessas de café e soja.

Panorama Competitivo

O mercado de impressoras de grande formato é moderadamente fragmentado. As cinco principais — HP, Canon, Epson, Roland DG e Mimaki — detêm coletivamente cerca de 55% de participação, enquanto os concorrentes regionais na China e na Índia oferecem alternativas 30-40% mais baratas que apelam nos segmentos sensíveis ao preço. A concorrência intensifica-se em torno do UV-LED, onde a Agfa, a Durst e a SwissQprint competem para aumentar a produtividade e a flexibilidade de substratos. A integração vertical é uma cobertura comum: a aquisição pela HP de uma unidade de química de tinta de látex em 2023 assegurou formulações proprietárias que os concorrentes não conseguem igualar, reforçando o controlo da cadeia de abastecimento.

A receita de serviços é o novo campo de batalha. As empresas de serviços de TI agora agrupam dispositivos de grande formato com contratos de impressão gerida que garantem o tempo de funcionamento através de análises preditivas, erodindo a proposta de valor exclusivamente de hardware. As startups que visam a impressão de vestuário em microfábricas utilizam motores de impressão direta em tecido para contornar os fluxos de trabalho têxteis tradicionais, comprimindo os prazos de entrega de semanas para dias e atraindo marcas de moda que experimentam a produção regional.

O alinhamento tecnológico difere por aplicação: a HP e a Canon lideram a sinalização e os gráficos técnicos com as plataformas PageWide e Colorado, a Epson e a Mimaki dominam os têxteis com sublimação de corante, e a Agfa e a Durst destacam-se na impressão em substratos rígidos para decoração. A consolidação pode acelerar à medida que os custos de conformidade aumentam; os fabricantes com investigação de tintas interna têm vantagem sobre os montadores que dependem de químicos externos porque as regulamentações sem PFAS exigem mudanças rápidas de formulação.

Líderes da Indústria de Impressoras de Grande Formato

HP Inc.

Canon Inc.

Seiko Epson Corporation

Ricoh Company, Ltd.

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A HP Inc. iniciou as remessas comerciais da série HP Latex 2800, com recirculação ao nível dos bicos para prolongar a vida útil dos cabeçotes de impressão e reduzir o desperdício de consumíveis (em curso).

- Setembro de 2025: As normas de gestão de cor ISO 12647-2 exigem agora verificação espetrofotométrica para 95% dos trabalhos de impressão comercial, impulsionando a adoção de sensores em linha que acrescentam entre USD 15.000 e USD 25.000 aos custos do sistema, mas reduzem o desperdício por desvio de cor em 18% ISO.

- Abril de 2025: O relatório de 2025 da Gelato sobre adoção de inteligência artificial na produção de impressão documentou que 80% dos prestadores de serviços de impressão inquiridos implementaram pelo menos uma ferramenta orientada por inteligência artificial, com algoritmos de manutenção preditiva a reduzir o tempo de inatividade não planeado em 22% e a otimização do consumo de tinta a reduzir os custos por trabalho em 8% Gelato.

- Janeiro de 2025: A Lei da Assembleia da Califórnia 1200, em vigor desde janeiro de 2025, proíbe o fabrico ou venda de têxteis contendo PFAS intencionalmente adicionados, forçando a reformulação de acabamentos repelentes de água e resistentes a manchas que dependem de químicas fluoradas Informação Legislativa da Califórnia.

Âmbito do Relatório Global do Mercado de Impressoras de Grande Formato

O Relatório do Mercado de Impressoras de Grande Formato é Segmentado por Oferta (Impressoras, Software, Serviços), Tecnologia de Impressão (Jato de Tinta e Toner / Laser), Tipo de Tinta (Aquosa, Solvente e Eco-Solvente, Curável por UV, Látex, Sublimação de Corante), Indústria do Utilizador Final (Sinalização e Publicidade Exterior, Vestuário e Têxteis, Decoração e Gráficos de Interiores, CAD e Técnico, Embalagem e Etiquetas, Outras Indústrias de Utilizadores Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Impressoras |

| Software |

| Serviços |

| Jato de Tinta |

| Toner / Laser |

| Aquosa |

| Solvente e Eco-Solvente |

| Curável por UV |

| Látex |

| Sublimação de Corante |

| Sinalização e Publicidade Exterior |

| Vestuário e Têxteis |

| Decoração e Gráficos de Interiores |

| CAD e Técnico |

| Embalagem e Etiquetas |

| Outras Indústrias de Utilizadores Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Restante de África | ||

| Por Oferta | Impressoras | ||

| Software | |||

| Serviços | |||

| Por Tecnologia de Impressão | Jato de Tinta | ||

| Toner / Laser | |||

| Por Tipo de Tinta | Aquosa | ||

| Solvente e Eco-Solvente | |||

| Curável por UV | |||

| Látex | |||

| Sublimação de Corante | |||

| Por Indústria do Utilizador Final | Sinalização e Publicidade Exterior | ||

| Vestuário e Têxteis | |||

| Decoração e Gráficos de Interiores | |||

| CAD e Técnico | |||

| Embalagem e Etiquetas | |||

| Outras Indústrias de Utilizadores Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Com que rapidez está a impressão de vestuário a expandir-se no mercado de impressoras de grande formato?

O vestuário e os têxteis constituem o segmento vertical de crescimento mais rápido, com previsão de crescimento a um CAGR de 5,56% até 2031, à medida que as microfábricas sob demanda permitem tiragens curtas rentáveis.

Que tipo de tinta está a ganhar terreno devido aos mandatos ambientais?

As tintas de látex à base de água estão a expandir-se a um CAGR de 5,37% porque o seu perfil de zero COV ajuda os compradores a cumprir as regulamentações emergentes sobre PFAS e qualidade do ar interior.

Qual é a principal vantagem das plataformas curáveis por UV?

A cura instantânea permite aos operadores laminar ou acabar os gráficos imediatamente, aumentando o rendimento em trabalhos de sinalização e decoração com prazos apertados.

Por que razão os serviços estão a superar as vendas de hardware?

Os contratos integrados agrupam equipamento, consumíveis e ferramentas de fluxo de trabalho de inteligência artificial em taxas operacionais, transferindo o risco de obsolescência dos compradores e estabilizando a receita dos fornecedores.

Qual é a região atualmente de crescimento mais rápido?

O Médio Oriente está a avançar a um CAGR de 5,33%, liderado pelos projetos da Visão 2030 da Arábia Saudita que requerem extensos gráficos de estaleiro e decoração de interiores.

O que dificulta a adoção nas economias emergentes?

Os elevados custos de capital, as taxas de financiamento de dois dígitos e os elevados direitos de importação prolongam os períodos de retorno para além de cinco anos, limitando os investimentos a gráficas comerciais de maior dimensão.

Página atualizada pela última vez em: