Größe und Marktanteil des australischen Marktes für Kücheneinrichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.51 Milliarden US-Dollar |

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 2.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Kücheneinrichtungen durch Mordor Intelligence

Die Größe des australischen Marktes für Kücheneinrichtungen wird im Jahr 2026 auf USD 1,59 Milliarden geschätzt, ausgehend von einem Wert von USD 1,51 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 2,03 Milliarden, was einer Wachstumsrate von 5,06 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltende Renovierungsaktivitäten im Wohnbereich, veränderte Lebensstilpräferenzen zugunsten offener Grundrisse sowie eine sich beschleunigende Technologieakzeptanz bilden die Grundlage für die Expansion. Hauseigentümer priorisieren weiterhin Küchenmodernisierungen zur Werterhaltung von Immobilien, während steigende bundesstaatenübergreifende Migration die Nachfrage nach neuen Wohnungen in Wachstumskorridoren antreibt. Hersteller differenzieren sich durch modulare Formate, smart-fähige Stauraumlösungen und umweltfreundliche Materialien, die den sich wandelnden Verbrauchererwartungen gerecht werden. Die Wettbewerbsintensität bleibt moderat, da globale Einzelhändler, lokale Spezialisten und Direktvertriebsmarken Omnichannel-Strategien verfolgen, um städtische und regionale Käufer zu erreichen.

Wesentliche Erkenntnisse des Berichts

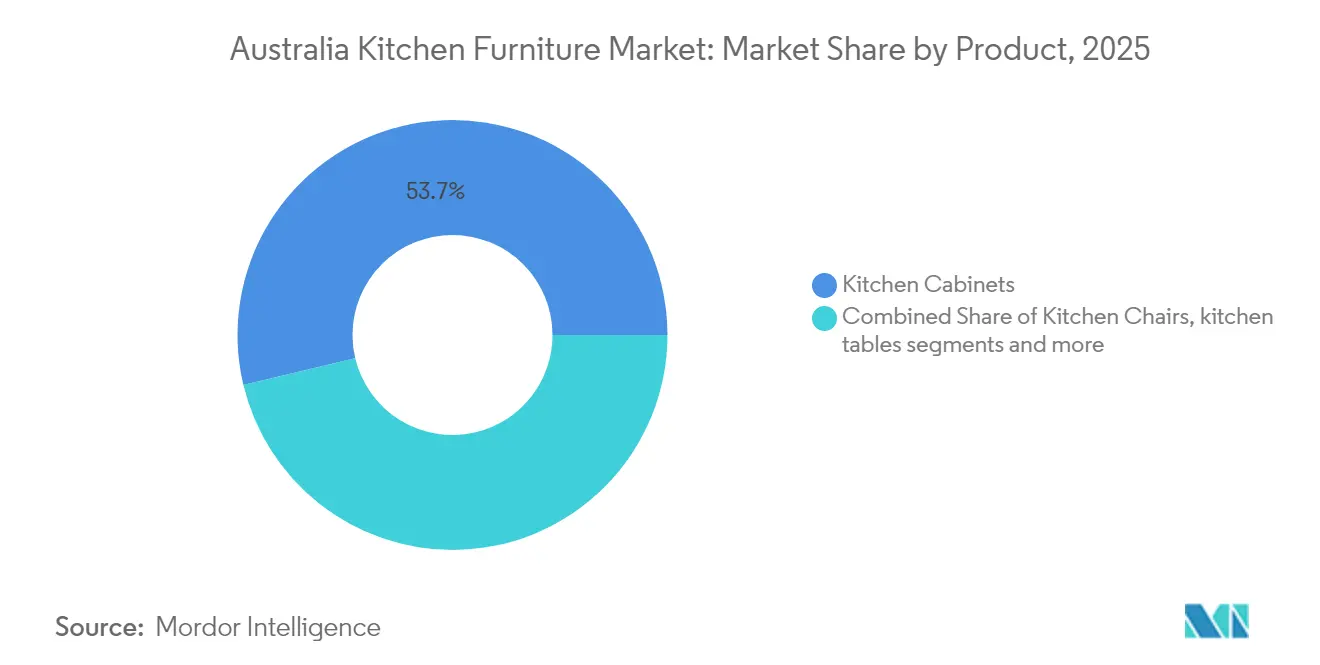

- Nach Produkt hielten Küchenschränke im Jahr 2025 einen Marktanteil von 53,74 % am australischen Markt für Kücheneinrichtungen, während Zubehör wie Rollwagen und Speisekammerregale bis 2031 voraussichtlich mit einer CAGR von 5,58 % wachsen werden.

- Nach Material behielt Holz im Jahr 2025 einen Anteil von 60,62 % an der Größe des australischen Marktes für Kücheneinrichtungen, während Metallkomponenten bis 2031 mit einer CAGR von 6,52 % vorankommen.

- Nach Endnutzer entfielen im Jahr 2025 76,05 % der Größe des australischen Marktes für Kücheneinrichtungen auf Wohnanwendungen, während gewerbliche Installationen bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen werden.

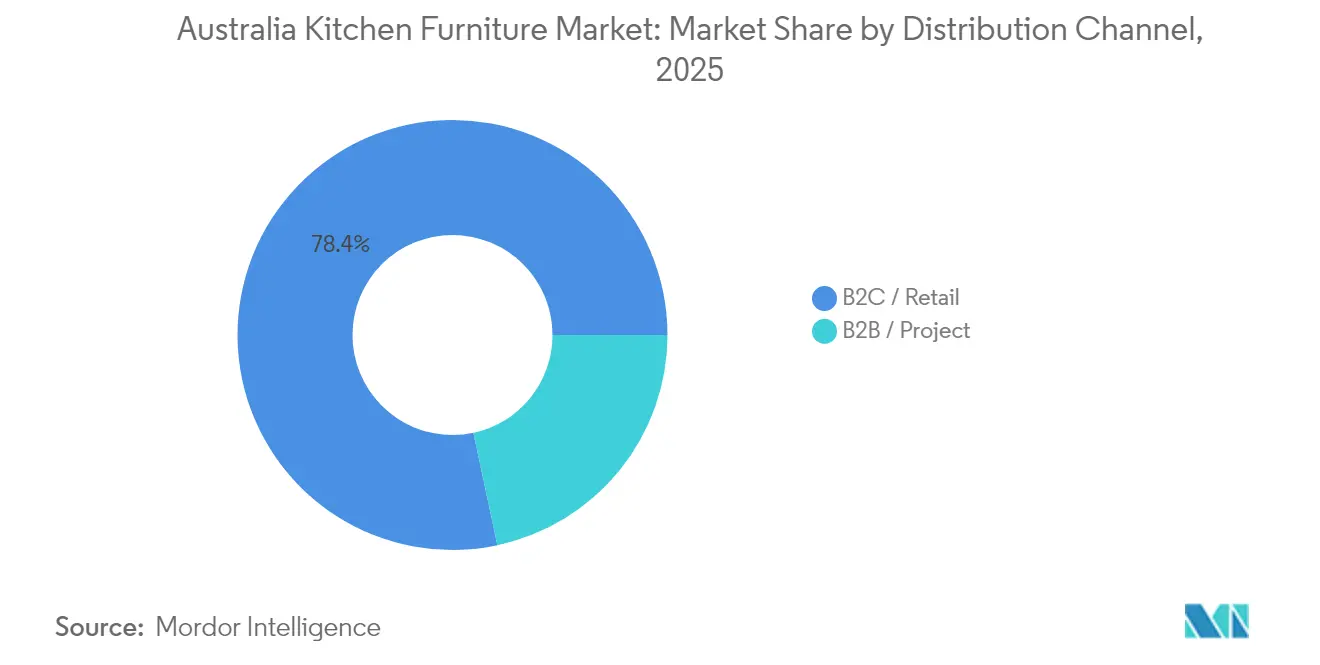

- Nach Vertriebskanal kontrollierte der B2C-Einzelhandel im Jahr 2025 78,35 % des Wertes, während B2B-Projektverkäufe eine CAGR von 6,41 % verzeichnen, da Bauunternehmen Premium-Küchenlösungen in Neubauten integrieren.

- Nach Region führte New South Wales im Jahr 2025 mit einem Umsatzanteil von 34,18 %; Queensland ist mit einer CAGR von 6,14 % bis 2031 der am schnellsten wachsende Bundesstaat.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum australischen Markt für Kücheneinrichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für Wohnrenovierungen | +1.2% | National, konzentriert in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Offene Wohnkonzepte fördern die modulare Nachfrage | +0.8% | Städtische Zentren im ganzen Land | Langfristig (≥ 4 Jahre) |

| Expansion des Online-Möbeleinzelhandels | +0.6% | National, stärker in regionalen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz intelligenter Küchentechnologien | +0.5% | Ballungsräume, mit Ausbreitung in regionale Zentren | Mittelfristig (2–4 Jahre) |

| Anreize für energieeffiziente Wohngebäude | +0.4% | Victoria führend, Ausweitung auf andere Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Entstehung von Kreislaufwirtschafts-Marktplätzen | +0.3% | Große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für Wohnrenovierungen und Küchenmodernisierungen

Die durchschnittlichen Küchenrenovierungsbudgets stiegen im Jahr 2024 auf AUD 35.000–45.000, da Millennials in ihre Haupterwerbsjahre eintraten und Babyboomer in lebensstilorientierte Wohnformen umzogen[1]Envision Kitchens, "Kosten und Trends der Küchenrenovierung", envisionkitchens.com.au. Niedrige Zinssätze und gezielte staatliche Anreize hielten den Schwung aufrecht und unterstützten die Akzeptanz von Premium-Schränken und multifunktionalen Möbeln. Brisbane verzeichnete die höchsten aggregierten Renovierungsausgaben, während Geelong die führenden Pro-Kopf-Ausgaben auswies, was die Breite der Nachfrage jenseits traditionell dominanter Ballungsräume verdeutlicht. Obwohl die Inflation bei Baumaterialien die diskretionären Budgets inzwischen mäßigt, helfen wertoptimierte modulare Lösungen, die Ersatzzyklen aufrechtzuerhalten. Hersteller, die schnelle Installation und Finanzierungspakete anbieten, gewinnen in diesem preissensiblen Umfeld Marktanteile.

Zunehmende Verbreitung offener Wohnkonzepte treibt die Nachfrage nach modularen Küchenschränken an

Mehr als zwei Drittel der im Jahr 2024 neu gebauten Wohnungen integrierten offene Grundrisse, wodurch die Küche als sozialer Mittelpunkt in Kontinuität mit Wohnbereichen positioniert wird. Diese architektonische Präferenz steigert die Nachfrage nach modularen Schränken, die gleichzeitig als Raumteiler und visuelle Blickfänge dienen. Standardisierte Einheitengrößen vereinfachen die Logistik, während Farb- und Beschlagsanpassungen die gestalterische Flexibilität wahren. Wohnungsentwickler in Sydney und Melbourne spezifizieren zunehmend Eckausziehsysteme, hohe Speisekammermodule und Frühstücksbarmodule, um die nutzbare Fläche zu maximieren. Der Trend unterstützt Premiumpreise für schlanke Fronten, verdeckte Scharniere und integrierte LED-Beleuchtung, die sich harmonisch in das angrenzende Dekor einfügen.

Zunehmende Online-Penetration im Möbeleinzelhandel erweitert die Kundenreichweite

Digitale Kanäle erfassten im Jahr 2024 rund 18 % der nationalen Möbelumsätze, wobei Küchenkategorien das Wachstum des breiteren Sektors übertrafen[2]Kitchen Warehouse, "E-Commerce-Wachstum auf dem australischen Möbelmarkt", kitchenwarehouse.com.au. Planungstools mit erweiterter Realität und virtuelle Beratungen mindern die taktilen Einschränkungen des E-Commerce. Haushalte in ländlichen Gebieten profitieren am meisten, da sie Zugang zu Premiumprodukten erhalten, die zuvor auf städtische Ausstellungsräume beschränkt waren. Direktvertriebsplattformen verkürzen Lieferketten und senken die Beschaffungskosten für kostenbewusste Renovierer. Dennoch bleiben Showroom-Erlebnisse für die Materialauswahl und das Testen von Beschlägen entscheidend, weshalb Einzelhändler Click-and-Collect, Live-Video-Rundgänge und Pop-up-Studios in Omnichannel-Modelle integrieren.

Zunehmende Akzeptanz intelligenter Küchentechnologien

Rund 50 % der australischen Haushalte besaßen bis Ende 2024 mindestens ein intelligentes Küchengerät, gegenüber 36 % im Jahr 2023[3]Bericht zur intelligenten Küchentechnologie, "Akzeptanz intelligenter Küchen in Australien", smartkitchentech.com.au. Sprachgesteuerte Schubladen, sensorbeleuchtete Regale und IoT-fähige Scharniere wandern vom Luxus- in das Mainstream-Segment. Schrankdesigner reservieren nun dedizierte Lademulden und Kabelführungskanäle als Basisausstattung. Jüngere Bevölkerungsgruppen priorisieren app-basierte Bestandsüberwachung zur Reduzierung von Lebensmittelverschwendung, während alternde Bevölkerungsgruppen automatisierte Hubsystem-Regale für ergonomischen Zugang begrüßen. Komponentenlieferanten, die mit Gerätemarken kooperieren, beschleunigen die Ökosystemkompatibilität und stärken die Ersatznachfrage für technologiefähige Möbel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erhöhte Holz- und Rohstoffkosten | −0.7% | Bundesweit, akuter Bedarf für lokale Produzenten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Importwettbewerb | −0.6% | National, am stärksten in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Tischlerhandwerk | −0.5% | Bundesweit, gravierend in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Variabilität der Bauvorschriften zwischen den Bundesstaaten | −0.4% | National, bundesstaatenspezifische Regelungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Holz- und Rohstoffkosten belasten die Herstellermargen

Die Preise für Konstruktionsholz stiegen im Jahr 2024 gegenüber dem Vorjahr um 22 % infolge von Versorgungsengpässen und Exportnachfrage, was lokale Schrankhersteller unter Druck setzte[4]Housing Industry Association, "Bericht zum Fachkräftemangel", hia.com.au. Beschläge, Klebstoffe und Furnierkosten folgten dem Aufwärtstrend, was die Bruttomargen kleiner und mittelgroßer Werkstätten verringerte. Einige Produzenten stiegen auf Verbundplatten und Hybridkomposite um, um das Risiko volatiler Schnittholzpreise zu reduzieren. Größere Hersteller nutzten Mengeneinkäufe und alternative Bezugsquellen aus neuseeländischen Plantagenwäldern, um die Rohstoffversorgung zu stabilisieren. Einzelhändler führten transparente Preisanpassungsklauseln ein, doch der Widerstand der Verbraucher verstärkte sich, was Einstiegsmarken dazu veranlasste, Laminat-Sortimente des Einsteigersegments zu betonen.

Zunehmender Importwettbewerb durch asiatische Flachpack-Anbieter

Asiatische Exporteure weiteten im Jahr 2024 ihre Lieferungen von Montagebereit-Sortimenten aus, die 15–20 % unter den inländischen Äquivalenten lagen. Aggressive Fabrikpreise, Konsolidierung auf Containerebene und lokalisierte Kundendienst-Netzwerke untergraben den Marktanteil lokaler Akteure, die auf kostenbewusste Verbraucher abzielen. Inländische Marken begegnen dem mit maßgeschneiderten Dienstleistungen, kürzeren Lieferzeiten und Nachhaltigkeitszertifizierungen. Staatliche Beratungen über Antidumping-Zölle sind noch im Gange, haben jedoch noch keine Schutzzölle hervorgebracht. Der Preiswettbewerb verringert die Einzelhändlermargen, insbesondere im unteren Mittelsegment, wo die Differenzierung weitgehend auf Oberflächenoptionen und Garantielänge beruht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Schränke behaupten die Vorrangstellung, während Zubehör an Dynamik gewinnt

Küchenschränke erfassten im Jahr 2025 53,74 % des Wertes und generierten den größten Anteil am Marktanteil des australischen Kücheneinrichtungsmarktes. Hohe Stückpreise und lange Ersatzzyklen sichern ihre Rolle als Kerninvestitionen sowohl in Neubauten als auch bei Renovierungen. Die Kernnachfrage konzentriert sich auf hochgezogene Speisekammereinheiten, Inselmodule mit integrierter Sitzgelegenheit und Soft-Close-Schubladensysteme, die das Nutzererlebnis verbessern. Premium-Sperrholzkorpusse und UV-gehärtete Oberflächen erfüllen die Haltbarkeitserwartungen wohlhabender Hauseigentümer.

Zubehör wie Rollwagen, Küchenwagen und modulare Speisekammerregale verzeichnete mit einer CAGR von 5,58 % das schnellste Wachstum, was die steigende Wohnungsentwicklung in Sydney, Melbourne und Brisbane widerspiegelt. Diese mobilen oder Plug-and-Play-Lösungen gleichen Platzeinschränkungen aus und eignen sich für Mietobjekte, in denen dauerhafte Installationen Einschränkungen unterliegen. Hersteller konzentrieren sich auf schlanke Stahlrahmen, faltbare Arbeitsplatten und Lenkrollen mit Feststeller, die eine flexible Umgestaltung ermöglichen. Die niedrigeren Preispunkte des Segments fördern Impulskäufe und Wiederholungskäufe, was wiederkehrende Einnahmequellen stärkt. Intelligente Sensoren zur Messung von Bestandsniveaus oder zur Erinnerung an Ablaufdaten verdeutlichen, wie Zubehör zunehmend Technologie integriert, um den wahrgenommenen Wert zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Material: Holzdominanz sieht sich metallgetriebener Innovation gegenüber

Holz behielt im Jahr 2025 innerhalb des australischen Marktes für Kücheneinrichtungen weiterhin einen Marktanteil von 60,62 %. Verbraucher schätzen seine ästhetische Wärme und die wahrgenommene Handwerkskunst, insbesondere in freistehenden Einfamilienhäusern in Vorortlagen, wo natürliche Oberflächen offene Wohnbereiche ergänzen. Massivholztüren, thermisch modifizierte Furniere und wasserbasierte Versiegelungen verlängern die Lebensdauer und erfüllen Nachhaltigkeitserwartungen. Royal-ite-Eiche und tasmanische Schwarzholzlinien verkaufen sich trotz Kostendrucks robust im Premiumberich.

Metallkomponenten wachsen mit einer CAGR von 6,52 %, da Designer schlanke Profile, industrielle Ästhetik und Kompatibilität mit intelligenten Beschlägen anstreben. Pulverbeschichtete Aluminiumrahmen ermöglichen grifflose Fronten und verdeckte Scharniere und erfüllen zeitgenössische Geschmäcker. Edelstahlschubladenkästen in Kombination mit Holzfronten schaffen Hybridkonstruktionen, die Haltbarkeit und visuelle Attraktivität ausbalancieren. Zunehmend strenge Brandschutzstandards in Hochdichtebauten verstärken die Nachfrage nach nicht brennbaren Substraten und positionieren Metall als pragmatische Alternative. Verbundplatten und Hochdrucklaminate bedienen kostenfokussierte Segmente, verdrängen jedoch selten die tief verwurzelte kulturelle Anziehungskraft von Holz.

Nach Endnutzer: Wohnbereich dominiert, während der gewerbliche Bereich an Dynamik gewinnt

Privatkäufer generierten im Jahr 2025 76,05 % der Umsätze und spiegeln lebensstilorientierte Zyklen wider, die von der Wertsteigerung von Immobilien und persönlichen Annehmlichkeitsprioritäten abhängen. Freistehende Häuser haben durchschnittlich 15- bis 20-jährige Ersatzintervalle, während Wohnungsrenovierungen aufgrund sich wandelnder Miet- und Designtrends eher bei 10 Jahren liegen. Smart-fähige Einbauschränke, integrierte Ladehubs und antimikrobielle Oberflächen gewinnen bei städtischen Berufstätigen an Bedeutung, die Komfort und Gesundheitsschutz bevorzugen.

Gewerbliche Installationen – in Restaurants, Hotels, Büros und Bildungseinrichtungen – sollen bis 2031 eine CAGR von 6,63 % verzeichnen. Der Aufschwung im Gastgewerbe nach der Pandemie treibt Küchenumgestaltungen voran, die Geschwindigkeit, Hygiene und für Kunden sichtbare Zubereitungsbereiche betonen. Anbieter von Co-Working-Flächen spezifizieren Barista-artige Küchenzeilen, die als Kollaborationsräume dienen und damit die funktionalen Anforderungen steigern. Gewerbliche Käufer verlangen Edelstahlrahmen, robuste Laufwerke und hochverschleißfeste Laminate für den täglichen Intensivbetrieb. Anbieter passen Wartungsverträge und schnelle Ersatzgarantien an, um strenge Betriebszeitanforderungen zu erfüllen.

Nach Vertriebskanal: Einzelhandelsdominanz verschiebt sich in Richtung projektgesteuerter Verkäufe

B2C-Einzelhandelsgeschäfte – einschließlich Baumärkte, Fachshowrooms und reiner E-Commerce – kontrollierten im Jahr 2025 78,35 % der Ausgaben. Heimwerkende Haushalte tendieren zu Flachpack-Systemen mit intuitiven Montageanweisungen und Online-Konfigurationstools. Regionale Filialen von Baumarkt-Ketten erweitern die Reichweite, während Store-in-Store-Konzepte eine Premium-Markenpräsenz in Großflächenmärkten ermöglichen.

Projektbasierte B2B-Kanäle sollen jährlich um 6,41 % wachsen, da Bauunternehmen vollständige Küchenpakete für Off-Plan-Entwicklungen vorauswählen. Großaufträge bringen Kosteneffizienz und bevorzugen Lieferanten, die eine gleichbleibende Qualität über Hunderte von Einheiten garantieren können. Schlüsselfertige Renovierungsservices bündeln Design, Abbruch, Lieferung und Installation und sprechen zeitlich eingeschränkte Hauseigentümer an. Showrooms richten zunehmend spezielle Handelsschalter ein, die die Abstimmung der Spezifikationen und die Nachverkaufsgarantieabwicklung erleichtern. Dennoch bleiben Projektpipelines an Makro-Bauzyklen gebunden, was eine Risikominimierung durch diversifizierte Auftragsbücher erfordert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

New South Wales behielt im Jahr 2025 die Führung mit 34,18 % des nationalen Wertes, unterstrichen durch Sydneys hohes verfügbares Pro-Kopf-Einkommen und eine erfahrene Renovierungsbelegschaft. Ältere Gebäudebestände treiben die Ersatznachfrage nach aufgerüstetem Stauraum, Soft-Close-Beschlägen und energieeffizienter Beleuchtung an. Die Nähe zu Port Botany erleichtert die Importabwicklung und ermöglicht wettbewerbsfähige Preise für internationale Marken. Effizienz auf der Angebotsseite stärkt die Auswahl für Verbraucher, von preisgünstigen Flachpacks bis hin zu handgefertigten Maßanfertigungen.

Die CAGR von 6,14 % in Queensland unterstreicht den demografischen Zuzug und lebensorientierende Bautätigkeiten, insbesondere in Küstenenklaven. Entwickler betonen luftige Grundrisse mit übergroßen Inseln und Außenbedienungsluken für Unterhaltungszwecke. Bundesstaatenspezifische Überlegungen zu Zyklonen und Luftfeuchtigkeit fördern die Nachfrage nach verzinkten Stahlunterkonstruktionen und feuchtigkeitsbeständigen Platten. Staatliche Subventionsprogramme für energiepositiven Wohnungsbau katalysieren zudem die Nachfrage nach emissionsarmen Oberflächen und mit Solarenergie kompatiblen Lichtleisten.

Victoria, Western Australia und South Australia tragen gemeinsam rund ein Drittel der nationalen Umsätze bei und nutzen jeweils lokale Produktionsökosysteme und qualifiziertes Tischlerhandwerk. Die Entfernung Perths von den Lieferanten an der Ostküste motiviert vertikal integrierte Hersteller, die den Wert von Design bis Installation erfassen. Tasmanien und das Northern Territory bleiben Nischenmärkte, zeigen jedoch ein wachsendes Interesse an Direktlieferungen für Verbraucher, die begrenzte Einzelhandelspräsenzen umgehen. Divergierende Bauvorschriften auf Bundesstaatenebene erfordern anpassungsfähige Produktlinien und unterstreichen den regionalisierten Charakter des australischen Marktes für Kücheneinrichtungen.

Wettbewerbslandschaft

Der australische Markt für Kücheneinrichtungen weist eine moderate Fragmentierung auf. IKEA kombiniert globale Beschaffungsskala mit lokalisierten Planungsstudios, um wertorientierte Verbraucher anzusprechen, unterstützt durch eine dreijährige Lieferpartnerschaft mit Australia Post, die abgelegene Regionen abdeckt. Bunnings' Marke Kaboodle dominiert Do-it-yourself-Modernisierungen und nutzt eine weitreichende Filialabdeckung sowie intuitive Online-Konfiguratoren. Freedom Kitchens positioniert sich im Premiumbereich und bietet Designberatungsservices und verlängerte Garantien an, um sich von Massenhändlern zu differenzieren.

Technologie dient als wesentliches Wettbewerbsfeld. Die Ultraschall-WoodWelding®-Technik von Modulr liefert Schränke, die 30 % stabiler als herkömmliche Tischlerarbeit sind, und reduziert gleichzeitig die Montagezeit. Starlight Kitchens Group setzt CNC-Automatisierung ein, um die Vorlaufzeiten für Sonderanfertigungen auf unter zwei Wochen zu verkürzen. Nachhaltigkeitsnachweise sind ebenso entscheidend: IKEAs Filiale in Adelaide erlangte 2025 den Status als erneuerbares-Energie-positiv, indem sie Energieautonomie durch Dach-Photovoltaik und Batteriespeicher demonstrierte.

Kreislaufwirtschaftsinitiativen gewinnen an Bedeutung, da Unternehmen Rückkaufprogramme für aufgearbeitete Komponenten pilotieren, die umweltbewusste Verbraucher ansprechen und die Rohstoffinflation abfedern. Inländische Hersteller profitieren vom Made-in-Australia-Branding, das kürzere Lieferzeiten und Compliance-Konformität betont. Insgesamt behalten Akteure, die Fertigungseffizienz mit unvergesslichen Kundenerlebnissen und Omnichannel-Komfort verbinden, einen Wettbewerbsvorteil auf dem australischen Markt für Kücheneinrichtungen.

Branchenführer im australischen Markt für Kücheneinrichtungen

IKEA Group

Kaboodle Kitchen (Bunnings Group Limited)

Freedom Kitchens (Steinhoff Asia-Pacific Group)

Kinsman Kitchens (Fletcher Building Ltd.)

Harvey Norman Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: IKEA gab bekannt, dass seine Filiale in Adelaide als erste energiepositiv-erneuerbare Einzelhandelsstätte des Landes betrieben werden wird.

- Februar 2025: Starlight Kitchens Group installierte neue CNC-Linien und reduzierte die benutzerdefinierten Vorlaufzeiten auf ein bis zwei Wochen.

- Januar 2025: Modulr führte die WoodWelding®-Ultraschallmontage ein, die die Schrankfestigkeit um 30 % erhöht.

- Januar 2025: Freedom Kitchens brachte AFRDI-zugelassene Linien mit sieben Jahren Garantie auf den Markt, um die Premiumpositionierung zu stärken.

Berichtsumfang des australischen Marktes für Kücheneinrichtungen

Der australische Markt für Kücheneinrichtungen umfasst viele Elemente, von grundlegenden Ausstattungsgegenständen wie Spülbecken und Schränken bis hin zu den neuesten Trends intelligenter moderner Küchen und integrierten Möbeln. Der australische Markt wird von Importen dominiert, hauptsächlich aus China und Vietnam. Der australische Markt für Kücheneinrichtungen kann nach der Art der verwendeten Möbel segmentiert werden (Küchenschränke, Spülbecken, Arbeitsplatten, intelligente Geräte/integrierte Möbel und Sonstiges), nach dem verwendeten Material (Edelstahl, Sperrholz, MDF, Spanplatten, Laminat, Acryl, PU, Glas und Sonstiges), nach Endnutzer (privat und gewerblich) sowie nach Vertriebskanälen (online, offline, Im- und Export). Dieser Bericht bietet Marktgrößenprognosen für den australischen Markt für Kücheneinrichtungen in Bezug auf Umsatz nach Art und Wert für alle oben genannten Segmente.

| Küchenschränke |

| Küchenstühle |

| Küchentische |

| Sonstige Produkte (Küchen-Rollwagen, Küchenwagen, Speisekammerregale usw.) |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstige Materialien |

| Privatkunden |

| Gewerblich |

| B2C / Einzelhandel | Baumärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| South Australia |

| Tasmanien |

| Australisches Hauptstadtterritorium und Northern Territory |

| Nach Produkt | Küchenschränke | |

| Küchenstühle | ||

| Küchentische | ||

| Sonstige Produkte (Küchen-Rollwagen, Küchenwagen, Speisekammerregale usw.) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Polymer | ||

| Sonstige Materialien | ||

| Nach Endnutzer | Privatkunden | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Baumärkte |

| Möbelfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Region | New South Wales | |

| Victoria | ||

| Queensland | ||

| Western Australia | ||

| South Australia | ||

| Tasmanien | ||

| Australisches Hauptstadtterritorium und Northern Territory | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des australischen Marktes für Kücheneinrichtungen?

Die Größe des australischen Marktes für Kücheneinrichtungen erreichte im Jahr 2026 USD 1,59 Milliarden und soll bis 2031 auf USD 2,03 Milliarden wachsen.

Welches Produktsegment führt beim Umsatz?

Küchenschränke führen mit einem nationalen Wertanteil von 53,74 % im Jahr 2025.

Welcher Bundesstaat verzeichnet das schnellste Wachstum?

Queensland soll bis 2031 mit einer CAGR von 6,14 % expandieren, dank migrationsgetriebener Wohnungsnachfrage.

Wie bedeutend ist der Online-Handel für Kücheneinrichtungen?

Digitale Kanäle erfassen bereits rund 18 % der Umsätze und wachsen weiter, da virtuelle Planungstools sich verbessern.

Welche Materialien gewinnen an Popularität?

Metallkomponenten sind die am schnellsten wachsende Materialkategorie mit einer CAGR von 6,52 %, aufgrund von Haltbarkeit und Kompatibilität mit intelligenten Systemen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt ist moderat konzentriert, wobei die fünf führenden Akteure einen Anteil von knapp unter 40 % halten, was einem Konzentrationsgrad von 6 entspricht.

Seite zuletzt aktualisiert am: