Marktgröße und Marktanteil des Marktes für Kücheneinrichtungen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

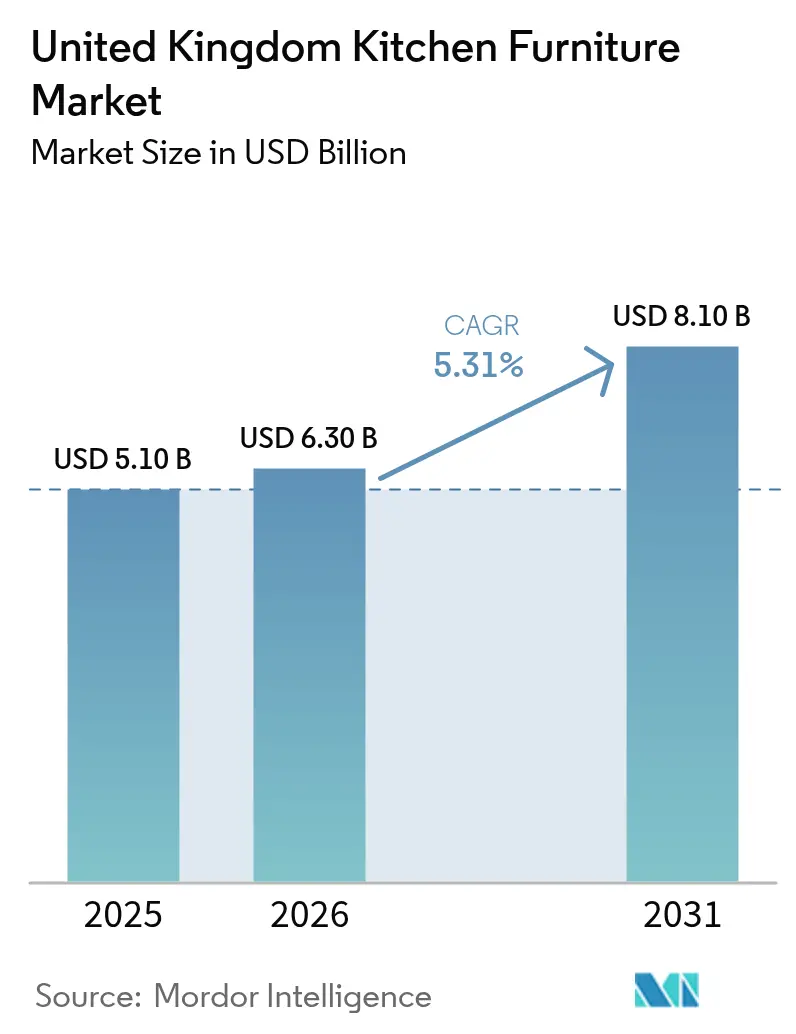

| Marktgröße im Basisjahr (2025) | 5.10 Milliarden US-Dollar |

| Marktgröße (2026) | 6.30 Milliarden US-Dollar |

| Marktgröße (2031) | 8.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kücheneinrichtungen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Marktes für Kücheneinrichtungen im Vereinigten Königreich beträgt im Jahr 2025 5,1 Milliarden USD und wird voraussichtlich im Jahr 2026 6,3 Milliarden USD und bis 2031 8,1 Milliarden USD erreichen, was einer CAGR von 5,31 % über den Prognosezeitraum entspricht. Die Stabilisierung der Immobilientransaktionen nach den Anpassungen der Grunderwerbsteuer-Schwellenwerte im April 2025, einschließlich der im Dezember 2025 verzeichneten 100.440 abgeschlossenen Wohnimmobilientransaktionen, was einem Anstieg von 5 % gegenüber dem Vorjahr entspricht, unterstützt die Erstausstattungs- und Ersatzaktivitäten und hebt die Installationspipelines über alle Preissegmente hinweg an [1]HM Revenue & Customs, „Statistiken zu Immobilientransaktionen im Vereinigten Königreich, Dezember 2025”, GOV.UK, gov.uk. Die Neubauzulassungen stiegen im Jahr 2025 auf 115.350 Einheiten, ein Anstieg von 11 % gegenüber 2024, wobei das Wachstum bei privaten Baugenehmigungen und Miet- und Sozialprogrammen auf gesündere Baubeginne hindeutet, die sich in primäre Küchenausstattungen und Lieferkettenvertrauen für Hersteller übersetzen. Die Ausgaben für Reparatur, Wartung und Verbesserung bieten weiterhin eine Nachfrageuntergrenze, auch wenn die gesamte Bauleistung im vierten Quartal 2025 um 2,1 % zurückging, da viele Haushalte Umzüge aufschieben, aber taktische Küchenauffrischungen durchführen, die einen sichtbaren Wertzuwachs für das Eigenheim liefern. Im Bereich der Kanäle und Endmärkte entwickelt sich der B2B- und projektgesteuerte Vertrieb schneller als der Einzelhandel, da Mehrfamilienprogramme und Sozialwohnungsrahmen die Beschaffung und Installationspläne systematisieren, während Nordirland mittelfristig die stärkste regionale Dynamik aufweist.

Wichtigste Erkenntnisse des Berichts

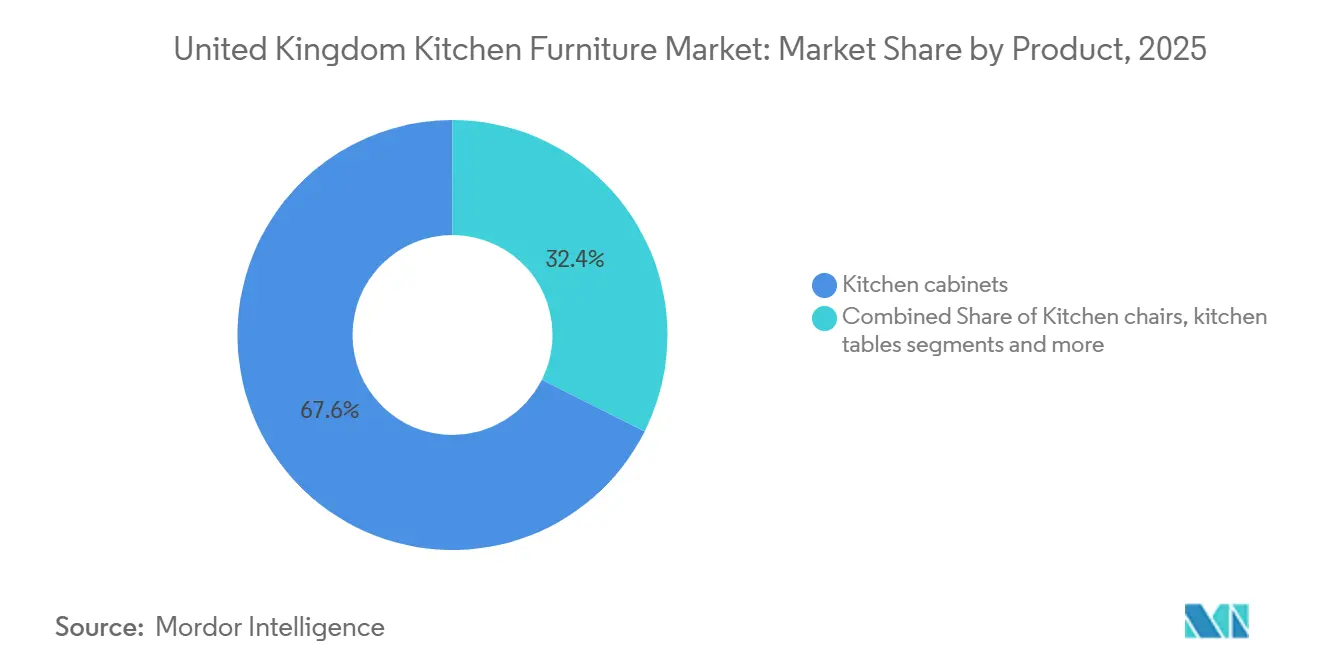

- Nach Produkt führten Küchenschränke im Jahr 2025 mit einem Umsatzanteil von 67,57 % und bestätigten damit ihre strukturelle Dominanz im Markt für Kücheneinrichtungen im Vereinigten Königreich. Küchenstühle werden voraussichtlich bis 2031 mit einer CAGR von 6,46 % wachsen, dem schnellsten Wert innerhalb der Produktgruppe.

- Nach Material entfielen 56,92 % der Installationen im Jahr 2025 auf Holz, während das Metallsegment bis 2031 voraussichtlich mit einer CAGR von 7,08 % wachsen wird.

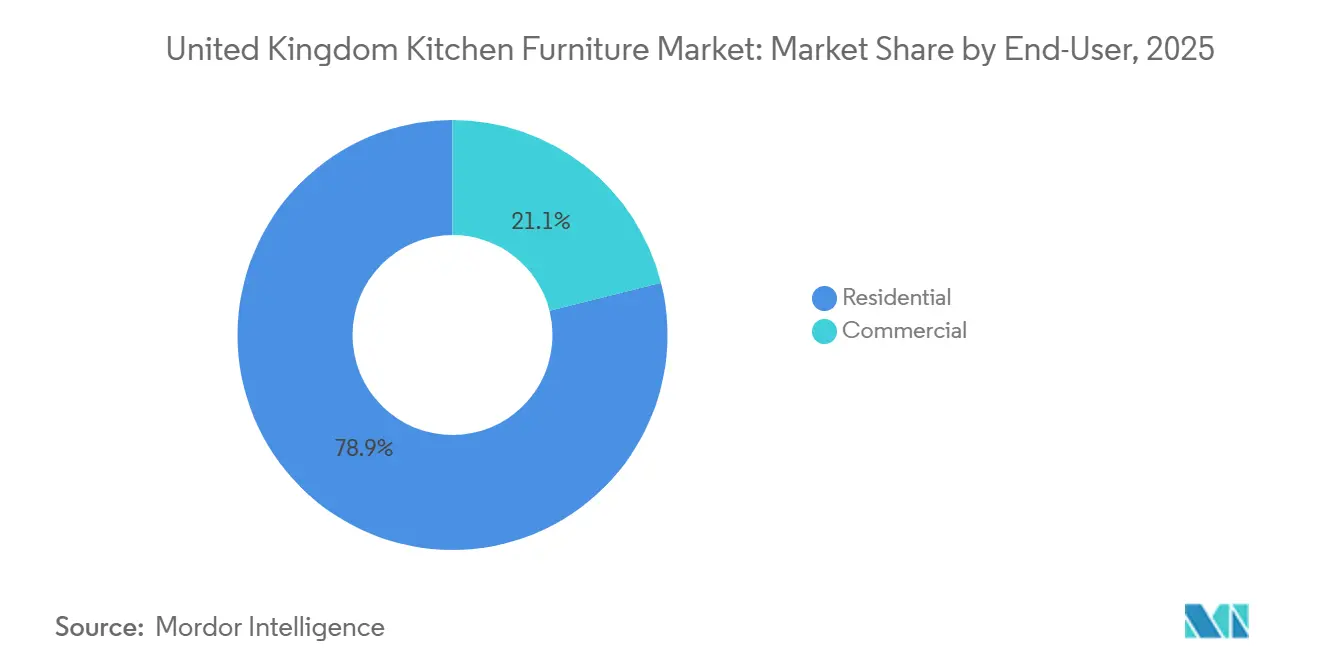

- Nach Endnutzer entfielen 78,96 % des Wertes im Jahr 2025 auf den Wohnbereich, und der gewerbliche Bereich wird voraussichtlich bis 2031 mit einer CAGR von 6,56 % wachsen.

- Nach Vertriebskanal erfasste der B2C-Einzelhandel 80,95 % des Wertes im Jahr 2025, während der B2B-Projektvertrieb bis 2031 voraussichtlich eine CAGR von 6,12 % erzielen wird.

- Nach Geografie hielt England 83,37 % des Umsatzes im Jahr 2025, während Nordirland mit einer CAGR von 6,26 % bis 2031 voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Kücheneinrichtungen im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stabilisierung der Wohnimmobilientransaktionen und steigende Neubauzulassungen beleben die Küchennachfrage neu | +1.3% | England, Schottland und Wales, konzentriert in Korridoren für Erstkäufer | Mittelfristig (2–4 Jahre) |

| Widerstandsfähige Ausgaben für Reparatur, Wartung und Verbesserung sowie Handwerkspipelines stützen die Kernnachfrage über alle Preissegmente hinweg | +1.0% | National, mit Schwerpunkt im Südosten, Südwesten und den East Midlands | Langfristig (≥ 4 Jahre) |

| Omnichannel-Wachstum steigert die Lead-Erfassung und Konversion im Küchenbereich | +0.8% | National, mit städtischen Clustern, die von der Dichte der Click-and-Collect-Angebote und digitalen Designwerkzeugen profitieren | Mittelfristig (2–4 Jahre) |

| Preisgestaffelte Küchensortimente und Installationsoptionen erweitern die Erschwinglichkeit | +0.7% | National, mit Schwerpunkt auf preissensiblen Märkten wie dem Nordosten, Wales und Nordirland | Mittelfristig (2–4 Jahre) |

| Ausstattungsprogramme für Mietwohnungen skalieren standardisierte Küchenpakete | +0.5% | National, mit Konzentration in London, Manchester, Birmingham und Leeds, Mehrfamilienentwicklungen | Mittelfristig (2–4 Jahre) |

| Umwandlungen nach Klasse MA und breiteren Genehmigungen für zulässige Entwicklungen schaffen zusätzliche Kücheninstallationen | +0.3% | England-dominant, insbesondere Büro-zu-Wohnraum-Umwandlungen im Südosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stabilisierung der Wohnimmobilientransaktionen und steigende Neubauzulassungen beleben die Küchennachfrage neu

Saisonbereinigte Abschlüsse von Wohnimmobilientransaktionen erreichten im Dezember 2025 100.440, ein Anstieg von 5 % gegenüber dem Vorjahr, der die Auswirkungen der Anpassungen der Grunderwerbsteuer-Schwellenwerte vom April 2025 und die verbesserte Käuferstimmung widerspiegelt, da der Hypothekenzinsdruck gegenüber den Höchstständen von 2024 nachließ. Die Neubauzulassungen stiegen im Jahr 2025 auf 115.350 Einheiten, ein Anstieg von 11 % gegenüber 2024, während private Baugenehmigungen um 12 % zunahmen und Miet- und Sozialprogramme um 10 % wuchsen, was auf eine bessere Grundstücksfreigabe und Bauaktivierung bei Bauträgern hindeutet [2]National House-Building Council, „Neubauzulassungen und Fertigstellungen 2025”, NHBC, nhbc.co.uk. Diese Pipelines ergänzen die Erstausstattungsvolumina aus Fertigstellungen und erhalten die Dynamik in den Installationsplänen über Handwerks- und Einzelhandelskanäle hinweg, die auf eine vorhersehbare Bauträgernachfrage angewiesen sind. Der Umsatz auf dem Sekundärmarkt fügt einen Ersatzzyklusanreiz hinzu, da kürzlich Umgezogene Grundrisse neu gestalten, oft mit schnelleren Projektzeitplänen als Erstausstattungsprogramme, die Bauplänen folgen. Zusammen verdichten diese Trends die Leerkapazitäten für Monteure und Hersteller, was einen gleichmäßigeren Durchsatz im Markt für Kücheneinrichtungen im Vereinigten Königreich unterstützt.

Widerstandsfähige Ausgaben für Reparatur, Wartung und Verbesserung sowie Handwerkspipelines stützen die Kernnachfrage über alle Preissegmente hinweg

Selbst bei einem Rückgang der gesamten Bauleistung um 2,1 % im vierten Quartal 2025 hat das Segment Reparatur, Wartung und Verbesserung Beständigkeit gezeigt und hilft, die Volumina bei Küchenrenovierungen zu schützen, da Haushalte Umzüge aufschieben [3]Amt für nationale Statistik, „Verbraucherpreisindex Dezember 2025”, ONS, ons.gov.uk. Auf den Handel ausgerichtete Netzwerke, die Fertigschränke für die Abholung am nächsten Tag bevorraten, halten die Aktivität aufrecht, indem sie Monteure und kleine Bauunternehmen bedienen, die die Absicht von Hausbesitzern in geplante Arbeiten ohne lange Vorlaufzeiten umwandeln. Branchenumfragen berichteten von weicheren Volumina bei Reparatur, Wartung und Verbesserung als im Jahr 2024, blieben jedoch nahe am Trend, angesichts eines festen Auftragsbestands und des Anreizes durch Energieeffizienz-Upgrades, die von kleinen und mittleren Auftragnehmern oft in Küchenprojekte eingebunden werden. Einzelhandelsumsatzdaten wiesen auf einen Anstieg im Januar 2025 hin, wobei hochpreisige Kategorien durch Aktionsintensität unterstützt wurden, was bestätigt, dass preissensible Kunden weiterhin kaufen, wenn Rabatte und Finanzierungen die Vorabausgaben reduzieren. Insgesamt stabilisiert die Fähigkeit des Handelskanals, sofortige Verfügbarkeit und installierte Ergebnisse anzubieten, weiterhin den Durchsatz im Markt für Kücheneinrichtungen im Vereinigten Königreich, auch wenn breitere Wohnungsmarktindikatoren schwanken.

Omnichannel-Wachstum steigert die Lead-Erfassung und Konversion im Küchenbereich

Die Online-Durchdringung im Nicht-Lebensmittel-Einzelhandel erreichte Anfang 2025 den mittleren 30-%-Bereich, und Küchenkategorien übersetzen digitales Engagement nun durch Design-Konfiguratoren, Terminbuchungen und Finanzierungsabläufe, die den Entscheidungszyklus verkürzen, in physische und installierte Verkäufe. IKEA Vereinigtes Königreich berichtet von einem Online-Anteil von 43 % am nationalen Umsatz und erweitert weiterhin kleinformatige, planungsgeführte Standorte, die Click-and-Collect und In-Store-Visualisierung integrieren, um End-to-End-Konversionen zu unterstützen. Kingfisher hat die Küchennachfrage als positiven Aspekt in seinen Ergebnissen für das erste Halbjahr des Geschäftsjahres 2025/26 hervorgehoben, gestützt durch eine klare Wertleiter und einen nahtlosen Weg von der Web-Entdeckung über das Store-Design bis zur Lieferung. Der Kernkanal Design-und-Installation von Wickes kehrte im Jahr 2025 zu konstantem Wachstum zurück, unterstützt durch ein digitales Angebotswerkzeug, das die Erfassung und Übergabe vom Online-Browsing zu installierten Projekten verbesserte. Diese Konvergenz erhöht die Attachment-Raten für Arbeitsplatten, Stauraum und Haushaltsgeräte, verbessert die durchschnittlichen Warenkorbwerte und stärkt die Widerstandsfähigkeit des Marktes für Kücheneinrichtungen im Vereinigten Königreich durch zuverlässigere Konversionstrichter.

Preisgestaffelte Küchensortimente und Installationsoptionen erweitern die Erschwinglichkeit

Anbieter bieten nun klare Gut-Besser-Beste-Optionen und flexible Arbeitsoptionen an, die es budgetbeschränkten Haushalten ermöglichen, selbst zu installieren, während zeitkritische Käufer schlüsselfertige Design- und Montagelösungen wählen. Der gestaffelte Ansatz von B&Q, kombiniert mit einem großflächigen Filialnetz und digitalen Planungswerkzeugen, ermöglicht es Käufern, Spezifikationen und Preisstufen in einer einzigen Reise zu vergleichen, was das Kaufvertrauen stärkt. IKEA verteidigt weiterhin Einstiegspreispunkte und bietet Online-Planungsdienste und Finanzierungsoptionen an, die wesentliche Konfigurationen für Verbraucher im Preissegment erschwinglich halten. Wickes berichtet von stetigem Wachstum in seinem Design-und-Installation-Geschäft, da modulare Pakete zu klaren Preisbändern den Bedürfnissen von Erstkäufern und Vermietern entsprechen, die Einzugsbereitschaft und grundlegende Langlebigkeit priorisieren. Die Kategorie Kunststoffe und Polymere wächst ebenfalls schneller als Holz, da fortschrittliche Laminate und Thermofoil-Oberflächen nun Holz zu niedrigeren Kosten und kürzeren Vorlaufzeiten imitieren und zeitgemäße Stile für die breite Basis preisbewusster Kunden im Markt für Kücheneinrichtungen im Vereinigten Königreich zugänglich machen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Monteuren und Schreinern verlängert Vorlaufzeiten und erhöht Installationskosten | -0.5% | National, besonders ausgeprägt im Südosten und Schottland, wo der Lohnwettbewerb durch gewerbliche Projekte am intensivsten ist | Langfristig (≥ 4 Jahre) |

| Sensibilität bei hochpreisigen Käufen gegenüber makroökonomischen Gegenwind dämpft Upgrade-Zyklen | -0.4% | National, mit höherer Elastizität in London und dem Südosten bei erhöhter Inflation | Kurzfristig (≤ 2 Jahre) |

| Einhaltung der Sorgfaltspflicht bei Holz (UKTR) erhöht Kosten und Komplexität | -0.2% | National, besonders ausgeprägt für Importeure von Holzprodukten und Hersteller von Massivholztüren | Mittelfristig (2–4 Jahre) |

| Trägheit im Projektsegment: Baubeginne hinken Fertigstellungen hinterher inmitten regulatorischer Reibungen bei Hochhäusern | -0.2% | London-zentrierte Verzögerungen mit Ausstrahlungseffekten auf wohnungsintensive Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Monteuren und Schreinern verlängert Vorlaufzeiten und erhöht Installationskosten

Der Bauarbeitsmarkt sieht sich anhaltenden Lücken gegenüber, mit mehr als 140.000 offenen Stellen und einer alternden Belegschaft, was impliziert, dass die kumulierten Renteneintritte im nächsten Jahrzehnt die aktuellen Ausbildungszuflüsse für Schlüsselberufe übersteigen werden. Das CITB prognostiziert einen Einstellungsbedarf von 239.300 zusätzlichen Arbeitskräften im Sektor von 2025 bis 2029, was den Druck auf die Kapazitäten in den Bereichen Zimmerei, Tischlerei, Elektro und Sanitär unterstreicht, die für die Fertigstellung von Einbauküchen unerlässlich sind. Verlängerte Installationswartezeiten sind bei maßgefertigten Arbeiten üblich geworden, was diskretionäre Renovierungen entmutigen und die Terminplanung für Einzelhändler und Entwickler erschweren kann, die zu festen Terminen fertigstellen wollen. Höhere Tagessätze für Monteure erhöhen die Gesamtprojektkosten und reduzieren die Nachfrage nach mittleren Spezifikationen, wo die Preissensibilität höher ist als im Luxussegment. Einzelhändler und Projektmanager erkunden hybride Montagemodelle, die Selbstinstallation und professionelle Arbeit aufteilen, aber diese Ansätze haben Grenzen in Bezug auf Qualität und Sicherheitskonformität, was die Kapazität im Markt für Kücheneinrichtungen im Vereinigten Königreich eng hält.

Sensibilität bei hochpreisigen Käufen gegenüber makroökonomischen Gegenwind dämpft Upgrade-Zyklen

Die Gesamtinflation moderiert sich, bleibt aber über dem Ziel der Zentralbank, was den realen Einkommensdruck aufrechterhält und einige größere Küchenkäufe verzögert, die auf ungesicherte Finanzierung oder hypothekengebundene Auszahlungen angewiesen sind. Der Leitzins sank bis Ende 2025, bleibt aber im Vergleich zum vorangegangenen Jahrzehnt restriktiv, was Vorsicht aufrechterhält und Entscheidungszyklen für höherwertige Renovierungen verlängert. Einzelhändler reagieren mit Aktionen und Finanzierungen, die das Volumen schützen, doch diese Taktiken komprimieren die Margen und gleichen die Zurückhaltung bei Haushalten mit begrenztem Budgetspielraum nicht vollständig aus. Selbst bei stabilen Volumina im Preissegment kann das mittlere Einbausegment zurückbleiben, wenn Verbraucher wesentliche Ausgaben priorisieren und angestrebte Upgrades aufschieben. Diese Dynamik schafft eine ungleichmäßige Nachfrage über Segmente und Kanäle hinweg im Markt für Kücheneinrichtungen im Vereinigten Königreich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Schränke verankern den Wert, Freistehende gewinnen an Dynamik

Küchenschränke machten im Jahr 2025 67,57 % des Marktes für Kücheneinrichtungen im Vereinigten Königreich aus und festigten ihre Rolle als strukturellen Kern, der den größten Teil des Projektwertes und der Montagepläne über Handwerks- und Einzelhandelskanäle hinweg antreibt. Die Konfiguration von Wand-, Unter- und Hochschränken ist direkt mit Stauraum, Arbeitsfläche und Gerätintegration verknüpft, was die Schranknachfrage über Budget-, Mittelmarkt- und Premiumsegmente hinweg widerstandsfähig hält. Stühle sind der schnellste Aufsteiger mit einer CAGR von 6,46 % bis 2031, was offene Grundrisse widerspiegelt, die häufigere Sitzauffrischungszyklen und höhere Attachment-Raten an der Kasse fördern. Tische verzeichnen einen stetigen Ersatz und werden zunehmend mit Inselbestuhlung integriert, was einen Teil der Nachfrage von eigenständigen Stücken zu Multifunktionsmodulen verlagert, die Einzelhändler mit Kernschranksortimenten bündeln. In E-Commerce-Kanälen ziehen kleinformatige freistehende Einheiten wie Wagen und kompakte Aufbewahrungsmöbel preissensible Mieter an, die feste Installationen vermeiden, und schaffen inkrementelle Ergänzungen für Online-Warenkörbe.

Premiumisierung bei Fertigschranksystemen zeigt sich in Soft-Close-Mechanismen, Push-to-Open-Beschlägen und integrierter Beleuchtung, die nun in mittleren Paketen erscheinen, nachdem die Komponentenkosten durch Skalenfertigung gesunken sind. Flachpack hält Marktanteile, wo Selbstinstallation machbar ist, doch Handwerksmonteure bevorzugen oft Fertigkorpusse für ihre Langlebigkeit, was den Kanalmix in Richtung Depots verschiebt, die Verfügbarkeit am nächsten Tag garantieren. Stühle profitieren von einfacher optischer Auffrischung, abwischbaren Oberflächen und Stapelbarkeit, die zu kleineren Wohnungen passt, während Mieter und Vermieter stoßfeste Oberflächen gegenüber empfindlichen Materialien bevorzugen. Schrankwerkstätten, die Denkmalschutzbereiche und denkmalgeschützte Gebäude bedienen, behalten die Nachfrage nach maßgefertigten Rahmen- und Shaker-Küchen mit längeren Vorlaufzeiten bei, was eine Premiumnische unterstützt, die vom Massenmarktpreiswettbewerb isoliert ist. Dieses Produktmix-Gleichgewicht hilft dem Markt für Kücheneinrichtungen im Vereinigten Königreich, zyklische Schwankungen bei hochpreisigen Käufen durch häufige, niedrigpreisige Stuhl- und Zubehörkäufe abzufedern.

Nach Material: Holz dominiert, Synthetika schließen die Lücke in der Geschwindigkeit

Holz machte 56,92 % der Installationen im Jahr 2025 aus, da Verbraucher Holz mit Langlebigkeit und Wärme assoziieren, auch wenn Kosten- und Vorlaufzeitüberlegungen einige Marktanteile zu technischen Optionen verlagern. Kunststoffe und Polymere, angeführt von fortschrittlichen Laminaten und Thermofoil-Oberflächen, werden voraussichtlich mit einer CAGR von 6,81 % wachsen, aufgrund verbesserter optischer Realitätstreue und Langlebigkeit, die mit Budgets in Wert- und standardisierten Projektsegmenten übereinstimmen. Metalle und andere Materialien bleiben in Wohnumgebungen eine Nische, mit konzentrierter Übernahme in designgeführten oder hospitality-inspirierten Räumen, wo Leistungsmerkmale höhere Ausgaben rechtfertigen. In Projektumgebungen, die Lebenszykluskosten und Wartbarkeit priorisieren, reduzieren feuchtigkeitsbeständige Synthetikfronten Rückrufe und vereinfachen Umbauten nach Mieterwechseln, was die Übernahme über rein budgetgesteuerte Motive hinaus unterstützt. Diese Dynamiken helfen Herstellern, die Kapazität über Veredelungslinien hinweg auszubalancieren und die Beschaffung zu diversifizieren, um regulatorische und Preisrisiken zu managen.

Die Durchsetzungsaktivitäten der Holzverordnung des Vereinigten Königreichs in den Jahren 2024 und 2025 erhöhten die Compliance-Intensität bei Holzproduktimporteuren, einschließlich mehr Sorgfaltspflichtprüfungen und veröffentlichter Durchsetzungsmaßnahmen, die das Reputationsrisiko erhöhten und Kosten für die Aufrechterhaltung der Legalitätsdokumentation hinzufügten. Massivholzprogramme setzen stärker auf zertifizierte europäische Holzarten, um das Risiko zu reduzieren, was einen Preisaufschlag mit sich bringt, der entweder in die Preise einfließt oder die Margen in wettbewerbsintensiven mittleren Preisbändern komprimiert. Laminate und Thermofoil-Fronten bieten kürzere Vorlaufzeiten und Konsistenz und helfen Einzelhändlern, auf Farb- und Texturtrends in einem 18- bis 24-Monats-Zyklus zu reagieren. Mit einem hohen Importprofil für Holzprodukte im Vereinigten Königreich optimieren Hersteller weiterhin Mischungen aus zertifiziertem Holz und Synthetika, um die Zuverlässigkeit aufrechtzuerhalten und gleichzeitig die Spezifikationspräferenzen im gesamten Markt für Kücheneinrichtungen im Vereinigten Königreich zu erfüllen.

Nach Endnutzer: Wohnbereich treibt das Volumen, Gewerbe sucht Standardisierung

Der Wohnbereich machte 78,96 % des Marktwertes im Jahr 2025 aus und spiegelt die Gesamt-CAGR von 4,96 % bis 2031 wider, da Ersatzzyklen von Hausbesitzern, Erstausstattungsinstallationen nach dem Kauf und Mietrenovierungen die größten und häufigsten Nachfragequellen bleiben. Innerhalb des Wohnbereichs tendieren selbstgenutzte Wohnungen zu höheren Spezifikationen und längeren Zyklen, während private Vermieter sich auf robuste Oberflächen und wartbare Komponenten konzentrieren, die die Anforderungen an den Mieterwechsel erfüllen. Sozialwohnungsanbieter beschaffen standardisierte, reparierbare Küchen über nationale und regionale Rahmenverträge, die wiederholte Volumina für Lieferanten generieren und einen konsistenten landesweiten Service gewährleisten. Gewerbliche und gemeinschaftliche Räume wie Büroküchenzeilen, Co-Working-Pantries und Studentenunterkünfte fügen konsistente, wenn auch kleinere Ticketvolumina hinzu und bevorzugen modulare Designs, die die Vor-Ort-Zeit reduzieren. Dieses Endnutzergleichgewicht hält die installierte Kapazität durch verschiedene Wege ausgelastet und begrenzt die Abhängigkeit von einem einzigen Besitztyp.

B2B-Rahmenverträge in Wohnprogrammen und Stadterneuerungsprojekten schaffen vorhersehbare Pipelines für Wohnanwendungen in großem Maßstab, die die Auslastungsraten der Lieferanten stabilisieren. Homes England berichtete von höheren Baubeginnen und Fertigstellungen im Geschäftsjahr 2024–25 über Sozialprogramme, was das Standardausstattungsvolumen für Küchen stärkt und die Fabrikplanung für Korpusse und Fronten unterstützt. Gewerbliche und Gemeinschaftsräume spezifizieren langlebige Oberflächen und Garantiebedingungen, die an die Lebensdauer des Vermögenswerts gebunden sind, was die Verwendung standardisierter Komponentensätze und gemeinsamer Geräteplattformen über Portfolios hinweg erhöht. Diese Kaufmuster unterstützen die breitere Stabilität des Marktes für Kücheneinrichtungen im Vereinigten Königreich, indem sie hausbesitzergesteuerte Upgrades mit geplanten Lieferungen in wohnungsgeführten Entwicklungen verbinden.

Nach Vertriebskanal: Einzelhandel führt, Projektpipelines skalieren schneller

Der B2C-Einzelhandel erfasste 80,9 % des Wertes im Jahr 2025 über Baumärkte, Fachausstellungsräume und Online-Direktvertriebsplattformen, die der Art und Weise entsprechen, wie Haushalte Küchen recherchieren, gestalten und finanzieren. B2B- und Projektkanäle befinden sich auf einem schnelleren Wachstumspfad von 6,12 %, da Entwickler, Wohnungsbaugesellschaften und modulare Bauunternehmen auf Rahmenvereinbarungen und Vorfertigung setzen, um Zeitpläne zu verkürzen und Garantiehaftungen zu standardisieren. Großflächige Einzelhandelsstandorte, die durch termingeführte Designabläufe und robuste E-Commerce-Angebote unterstützt werden, sind effektiv darin, das Stöbern in bezahlte Bestellungen für Schränke, Arbeitsplatten und Haushaltsgeräte umzuwandeln. Reine Online-Modelle erfassen preissuchende Selbstinstallationskäufer, indem sie den Ausstellungsraumaufwand reduzieren und Planungsunterstützung nutzen, um den Kauf zu vereinfachen und so die Reichweite in Gebiete mit begrenzter Filialdichte auszuweiten. Dieser Kanal erhält den Zugang und die Unmittelbarkeit für Haushalte, während er eine stabile Projektpipeline aufbaut, die den Fabrikdurchsatz unterstützt.

Der B2B- und Projektimpuls profitiert von klaren Verantwortungslinien über Design, Lieferung und Installation hinweg, die Entwickler und registrierte Anbieter bevorzugen, um Verzögerungen und Nacharbeiten zu reduzieren. Sozialprogrammstarts und Fertigstellungen, die von öffentlichen Stellen gemeldet werden, stärken diese Rahmenverträge, wobei Küchen innerhalb breiterer Pakete geliefert werden, die mit Brandschutz-, Barrierefreiheits- und Lebenszyklusstandards übereinstimmen. Gleichzeitig verfeinern Einzelhandelsformate Preisleitern und Terminbuchungen, um Konversionsraten trotz vorsichtiger Verbraucherstimmung aufrechtzuerhalten, was einen stetigen Fluss im Markt für Kücheneinrichtungen im Vereinigten Königreich durch sowohl Hausbesitzer- als auch institutionelle Kanäle ermöglicht.

Geografische Analyse

England hielt im Jahr 2025 83,37 % des Marktes für Kücheneinrichtungen im Vereinigten Königreich, unterstützt durch stabilisierte Immobilienfertigstellungen gegen Ende des Jahres nach Steuergrenzwertanpassungen und durch eine umfangreiche installierte Basis, die sich in vorhersehbaren Zyklen erneuert. Zulassungsdaten deuten auf ein verbessertes Bauträgervertrauen außerhalb der am stärksten eingeschränkten städtischen Hochhaussegmente hin, was dazu beiträgt, die Erstausstattungsvolumina innerhalb regionaler Wohnbaukorridore aufrechtzuerhalten. Sozial- und Sozialprogrammstarts und Fertigstellungen tragen ebenfalls zu einer vorhersehbaren rahmengeführten Lieferung bei, die standardisierte Küchenpakete und ihre Lieferpartner begünstigt. Innerhalb Englands unterstützt das Gleichgewicht zwischen Sekundärmarktrenovierungen und Neubauerst-Ausstattungen sowohl Handelsdepots, die Unmittelbarkeit betonen, als auch Einzelhandelsausstellungsräume, die Designtermine in Bestellungen umwandeln.

Schottland und Wales halten durch eine Kombination aus Renovierungszyklen, wohnungsgeführter Entwicklung in wichtigen Städten und anhaltenden Ausgaben für Kernhausverbesserungen eine stetige Aktivität aufrecht, was die Nachfrage nach Fertigeinheiten und langlebigen Oberflächen verlängert, die mit gemischten Besitzprofilen übereinstimmen. Ein Fokus auf widerstandsfähige Ausgaben für Reparatur, Wartung und Verbesserung in selbstgenutztem Wohnraum unterstützt konsistente Bestellungen in handelsgeführten Kanälen, während kompakte Neubauten in städtischen Lagen die Übernahme modularer, raumeffizienter Küchenkonfigurationen fördern. Planungsrahmen für Umwandlungen im Rahmen genehmigter Entwicklungen liefern zusätzliche Kleineinheitsküchen an ausgewählten Standorten, obwohl diese Programme hauptsächlich in England konzentriert bleiben. Lieferanten, die diese Gebiete bedienen, balancieren ausstellungsraumgeführte Beratung mit regionalen Depots, die Kerninventar für kurzfristige Projekte vorhalten, und stabilisieren so die Installationskalender das ganze Jahr über.

Nordirland wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 6,26 % bis 2031 sein, was eine höhere proportionale Exposition gegenüber Neubauaktivitäten und eine aktive Pipeline widerspiegelt, die primäre Ausstattungen neben Renovierungszyklen im bestehenden Bestand unterstützt. Rahmengeführte Beschaffung durch registrierte Anbieter und konsistente Aktivitäten in der privaten Entwicklung helfen, die Nachfrage über standardisierte Pakete und einzelhandelsgeführte Upgrades zu verteilen. Kanalstrategien, die direkte Verbraucherplanung mit handelsorientierten Depots kombinieren, reduzieren Lieferreibungen, was für regionale Monteure, die mehrere kleine Projekte koordinieren, entscheidend ist. Diese Fäden verstärken stabile Aussichten für den Markt für Kücheneinrichtungen im Vereinigten Königreich über die dezentralisierten Nationen hinweg, auch wenn sich Politik und Planungsregime je nach Zuständigkeit unterscheiden.

Wettbewerbslandschaft

Der Markt ist konsolidiert, wobei die sechs größten Anbieter zusammen schätzungsweise 80 % bis 85 % des Wertes durch komplementäre Kanalstrategien halten, die reine Handelsdepots, Großflächenmärkte, herstellerdirekte Ausstellungsräume und Omnichannel-Planung umfassen. Howdens verankert den Handelskanal durch ein dichtes nationales Depotnetzwerk und die Verfügbarkeit von Fertigschränken am nächsten Tag, was die Produktivität und Loyalität der Monteure unterstützt. B&Q von Kingfisher hebt Küchen als ein hochpreisiges Wachstumsfeld hervor und nutzt eine klare Angebotsleiter, Filialfläche und End-to-End-Digitalplanung, die Designtermine in großem Maßstab unterstützt. IKEA behält die Preisführerschaft und ein breites Online-Engagement bei, wobei Küchen von Planungswerkzeugen, Finanzierungsoptionen und Logistikabdeckung profitieren, die Installationszeitpläne verkürzen [4]IKEA UK, „Ergebnisse des Geschäftsjahres 2025 und Preisinvestition”, IKEA, ikea.com.

Wren betreibt weiterhin ein herstellerdirekt-Ausstellungsraumnetzwerk mit vertikal integrierter Produktion und einem Fokus auf erlebnisorientiertes Design und Finanzierungsangebote, die Laufkundschaft in Montageaufträge umwandeln. Magnet hat unter neuer Eigentümerschaft eine Neuausrichtung vollzogen und ist positioniert, um Einzelhandelsexpansion und rahmengeführte Partnerschaften im Sozialwohnungsbau und in der Entwicklung zu betonen, was seine Marktzugangsmöglichkeiten über Verbraucher- und B2B-Kanäle hinweg stärkt. Im langen Schwanz konkurrieren Eigenmarkenlieferanten und unabhängige Studios durch Designdifferenzierung und Service, während Marken deutschen Ursprungs im Premiumsegment durch Spezifikationstiefe und konsistente Verarbeitungsqualität einen Platz behalten. Reine Online-Anbieter nutzen Inhalte und Planungsunterstützung, um die Selbstinstallationsnachfrage zu erfassen und die geografische Abdeckung ohne filialgetriebenen Aufwand zu erweitern.

Strategische Investitionen konzentrieren sich auf Produktionsskalierung, Sortimenterneuerungen und planungsgeführte Filialexpansion, die einen stetigen Fluss durch gemischte Zyklen unterstützen. Kingfisher berichtet von flächenbereinigtem Wachstum im ersten Halbjahr des Geschäftsjahres 2025/26, was die Umsetzung eines gestaffelten Küchenangebots und einer engeren Online-zu-Store-Integration widerspiegelt. Die jüngsten Ergebnisse von IKEA zeigen, dass Küchen innerhalb eines breiteren Preisinvestitionsprogramms vorankommen, während der Online-Anteil hoch bleibt und die anhaltende Relevanz von Omnichannel in hochpreisigen Kategorien bestätigt. Howdens investiert weiterhin in Kapazitäts- und Netzwerkverbesserungen, um Serviceniveaus aufrechtzuerhalten, die mit den Erwartungen der Monteure und der Auftragssequenzierung im Handwerk übereinstimmen. Diese Schritte verstärken ein Wettbewerbsmuster im Markt für Kücheneinrichtungen im Vereinigten Königreich, bei dem Geschwindigkeit, Zuverlässigkeit und Konfigurationsbreite genauso wichtig sind wie der Ticketpreis.

Marktführer der Branche für Kücheneinrichtungen im Vereinigten Königreich

Howdens Joinery Group

Wren Kitchens

B&Q (Kingfisher)

Wickes

Magnet (incl. Magnet Trade/Project)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Howdens Joinery eröffnete seit Dezember 2025 16 neue Depots im Vereinigten Königreich und Irland, schuf neue Arbeitsplätze und erweiterte seinen Handelsversorgungsfußabdruck, um die Verfügbarkeit von Fertigschränken am nächsten Tag für Bauunternehmer und Monteure zu gewährleisten.

- Januar 2026: Alteri Investors schloss die Übernahme von Magnet, Gower und CIE von der Nobia Group ab, wobei Magnet positives flächenbereinigtes Umsatzwachstum und Steigerungen des durchschnittlichen Bestellwertes meldete, als die Marke unter neuer Eigentümerschaft zur vierteljährlichen Rentabilität zurückkehrte.

- Dezember 2025: Wren Kitchens führte eine Jahresendexpansion durch, indem mehrere neue Ausstellungsräume eröffnet und sein kleinformatiger Ansatz ausgeweitet wurde, der auf Fußgängerfrequenz in der Innenstadt mit immersiven Ausstellungen und Finanzierungsoptionen abzielt.

- November 2025: Howdens Joinery kündigte ein Fabrikerweiterungsprogramm an, um eine der weltweit größten Schrankproduktionslinien zu bauen, und skizzierte weitere Depoteröffnungen in Irland im Jahr 2026 als Teil seiner Strategie der vertikalen Integration.

Berichtsumfang des Marktes für Kücheneinrichtungen im Vereinigten Königreich

Eine vollständige Hintergrundanalyse des Marktes für Kücheneinrichtungen im Vereinigten Königreich, die eine Bewertung aufkommender Trends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, wird im Bericht behandelt. Der Bericht enthält auch die qualitative und quantitative Bewertung durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an verschiedenen wichtigen Punkten in der Wertschöpfungskette der Branche gesammelt wurden. Der Markt für Kücheneinrichtungen im Vereinigten Königreich ist segmentiert nach Produkt (Küchenschränke, Küchenstühle, Küchentische und andere), nach Material (Holz, Metall, Kunststoff und Polymer sowie andere Materialien), nach Endnutzer (Wohnbereich und Gewerbe), nach Vertriebskanal (B2C-Einzelhandel und B2B-Projekt) und nach Region (England, Schottland, Wales und Nordirland). Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Kücheneinrichtungen im Vereinigten Königreich in Wertangaben (USD) für alle oben genannten Segmente.

| Küchenschränke |

| Küchenstühle |

| Küchentische |

| Andere Produkte (Wagen, Rollwagen, Speisekammerregale) |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Andere Materialien |

| Wohnbereich |

| Gewerbe |

| B2C / Einzelhandel | Baumärkte |

| Facheinrichtungshäuser | |

| Online | |

| Andere Vertriebskanäle | |

| B2B / Projekt |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Produkt | Küchenschränke | |

| Küchenstühle | ||

| Küchentische | ||

| Andere Produkte (Wagen, Rollwagen, Speisekammerregale) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Polymer | ||

| Andere Materialien | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Baumärkte |

| Facheinrichtungshäuser | ||

| Online | ||

| Andere Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Region | England | |

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kücheneinrichtungen im Vereinigten Königreich und welches Wachstum wird erwartet?

Die Marktgröße des Marktes für Kücheneinrichtungen im Vereinigten Königreich beträgt im Jahr 2025 5,1 Milliarden USD und wird bis 2031 voraussichtlich 8,1 Milliarden USD bei einer CAGR von 5,31 % erreichen.

Welches Produktsegment führt den Markt für Kücheneinrichtungen im Vereinigten Königreich an?

Küchenschränke führten im Jahr 2025 mit einem Umsatzanteil von 67,57 % und bestätigten Schränke als den zentralen Werttreiber in Einbauprojekten.

Welche Region wird voraussichtlich am schnellsten im Markt für Kücheneinrichtungen im Vereinigten Königreich wachsen?

Nordirland wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 6,26 % bis 2031 sein.

Wie entwickeln sich die Kanäle im Markt für Kücheneinrichtungen im Vereinigten Königreich?

Der B2C-Einzelhandel beherrschte im Jahr 2025 80,9 % des Wertes, während B2B- und Projektvertrieb mit einer CAGR von 46,12 % aufgrund rahmengeführter Beschaffung und Vorfertigung schneller expandieren.

Welche makroökonomischen oder regulatorischen Probleme könnten die Nachfrage hemmen?

Kapazitätsengpässe bei Monteuren, inflationsbedingte Sensibilität bei hochpreisigen Artikeln und Anforderungen zur Einhaltung der Holzverordnung des Vereinigten Königreichs fügen Kosten- und Zeitdruck hinzu, der Upgrade-Zyklen dämpfen kann.

Wie gestaltet Omnichannel das Käuferverhalten im Markt für Kücheneinrichtungen im Vereinigten Königreich?

Hohe Online-Durchdringung und Planungswerkzeuge treiben eine schnellere Konversion vom Stöbern zu installierten Verkäufen voran, wobei IKEA, Kingfisher und Wickes solide Beiträge von digitalen Design-bis-Installation-Reisen berichten.

Seite zuletzt aktualisiert am: