Modulküchen-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.37 Milliarden US-Dollar |

| Marktgröße (2031) | 46.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Modulküchen-Marktanalyse von Mordor Intelligence

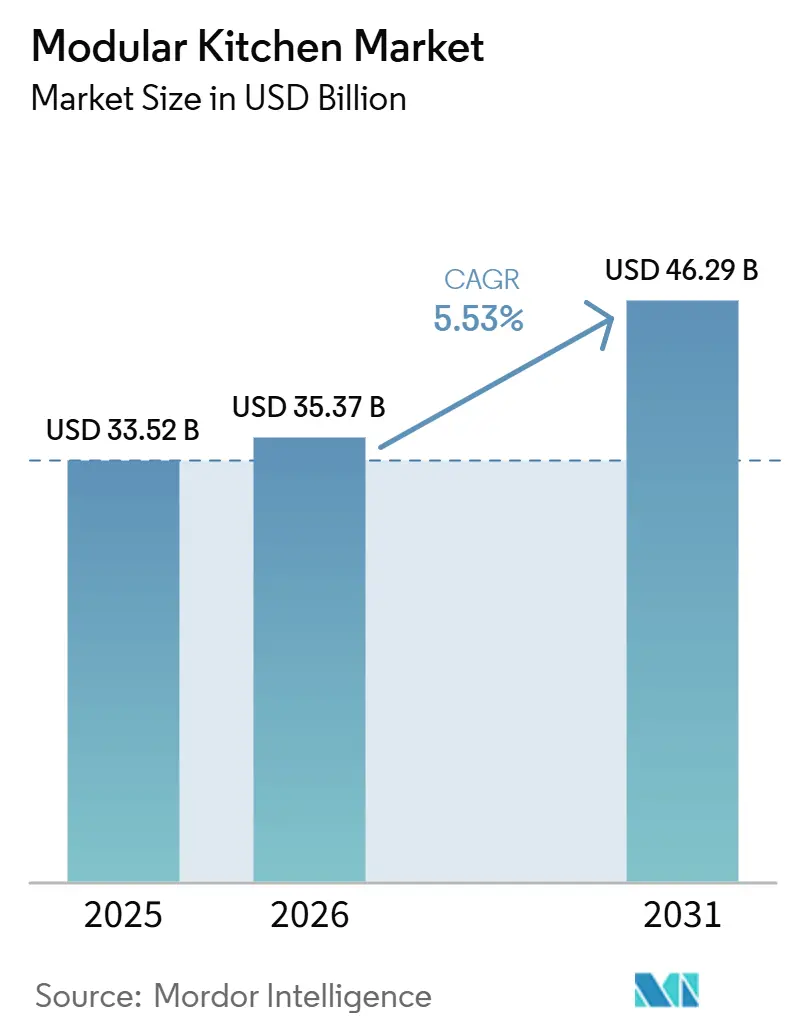

Die Modulküchen-Marktgröße soll von 33,52 Milliarden USD im Jahr 2025 auf 35,37 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,53 % über 2026–2031 einen Wert von 46,29 Milliarden USD erreichen.

Die Urbanisierung verdichtet Wohnräume und treibt Haushalte zu modularen Lösungen, die jeden Quadratmeter optimieren und dabei optisch ansprechend bleiben. Steigende Renovierungsbudgets in post-pandemischen Volkswirtschaften, die wachsende Rolle des E-Commerce im Bereich Design bis Lieferung sowie das Bestehen der Verbraucher auf zertifizierten nachhaltigen Materialien erweitern die adressierbare Nachfrage über alle Einkommensschichten hinweg. Die Wettbewerbsintensität nimmt zu, da digital-native Neueinsteiger etablierte Marken in Bezug auf Geschwindigkeit, Preistransparenz und Online-Visualisierungstools herausfordern. Hersteller setzen auf intelligente Komponenten, flexible Beschaffung und Installationspartnerschaften, um Margen zu schützen und eine gleichbleibende Servicequalität zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

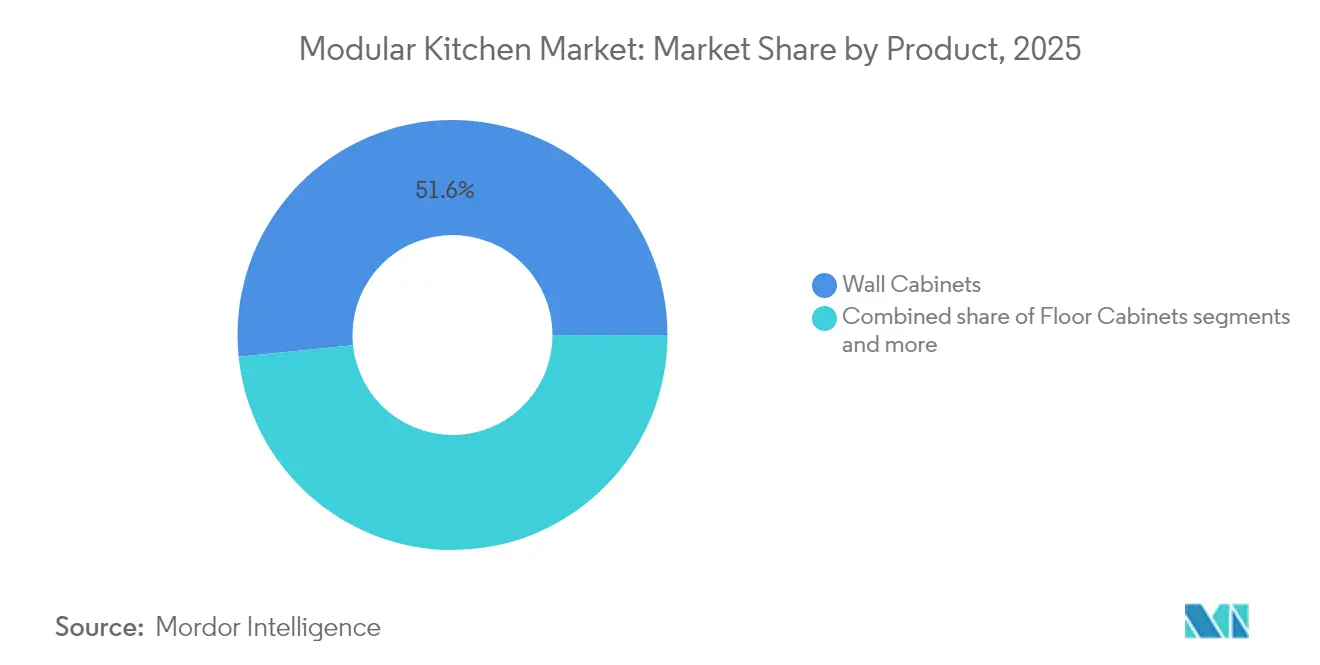

- Nach Produkt führten Oberschränke mit einem Modulküchen-Marktanteil von 51,62 % im Jahr 2025; andere Schränke werden bis 2031 voraussichtlich eine CAGR von 6,24 % verzeichnen.

- Nach Designlayout hielten L-förmige Konfigurationen im Jahr 2025 einen Umsatzanteil von 33,40 %, während parallele oder Galley-Formate bis 2031 mit einer CAGR von 6,40 % wachsen sollen.

- Nach Material entfiel auf Holz im Jahr 2025 ein Anteil von 59,20 % an der Modulküchen-Marktgröße, während Faser-/Kunststoffverbundwerkstoffe mit einer CAGR von 6,02 % zulegen.

- Nach Preisklasse erfasste das Mittelklasse-Segment 49,10 % der Umsätze im Jahr 2025; das Einstiegssegment soll mit der höchsten CAGR von 5,93 % wachsen.

- Nach Endnutzer entfielen auf Privatinstallationen im Jahr 2025 69,35 % des Marktes, mit einer CAGR von 5,72 % bis 2031.

- Nach Vertriebskanal beherrschten B2C- und Einzelhandelskanäle 59,40 % der Umsätze im Jahr 2025, wobei das B2C-Online-Teilsegment mit einer CAGR von 5,62 % wächst.

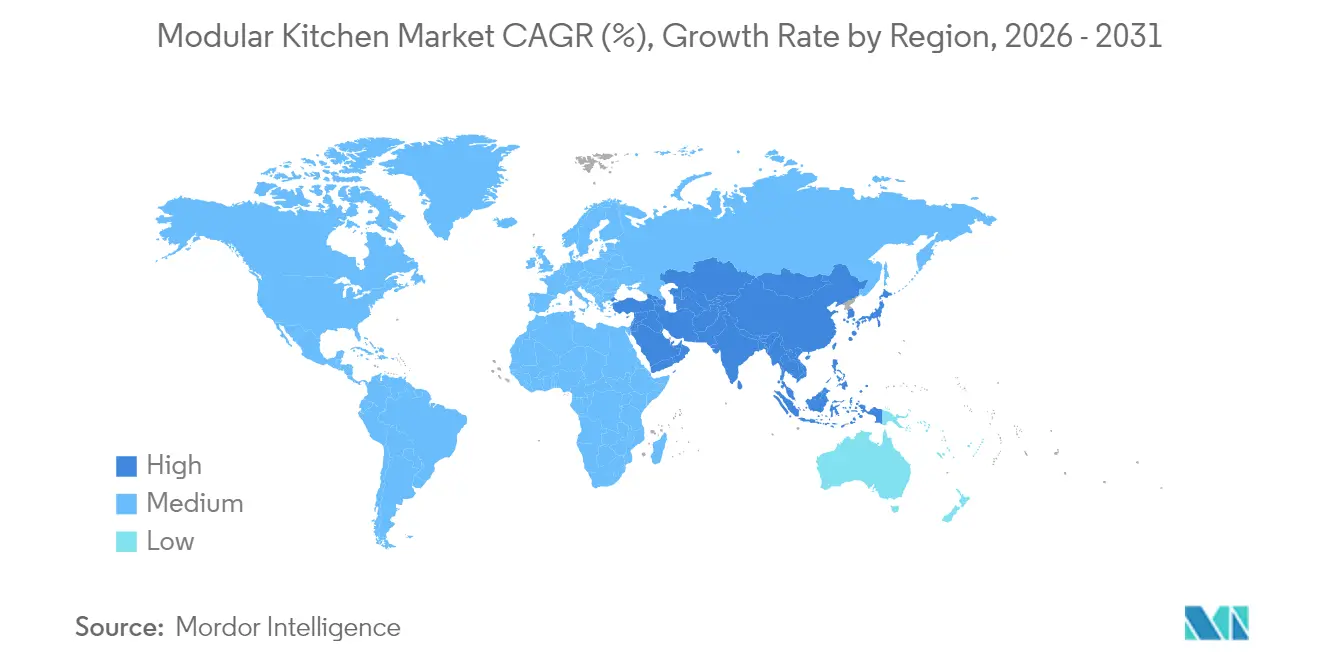

- Nach Geografie sicherte sich Europa im Jahr 2025 32,70 % der weltweiten Umsätze, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,70 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Modulküchen-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und kleinere Haushalte | +1.2% | Asien-Pazifik, Europa, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Post-pandemische Heimrenovierungsausgaben | +0.9% | Nordamerika, Europa und wohlhabender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| E-Commerce-Plattformen von Design bis Lieferung | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Wechsel zu umweltfreundlichen zertifizierten Materialien | +0.7% | Europa, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Rasante Expansion von Projekten für erschwinglichen Wohnungsbau in aufstrebenden und entwickelten Regionen | +0.6% | Asien-Pazifik (insbesondere Indien, China), Naher Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und kleinere Haushaltsgrößen fördern die Nachfrage nach raumeffizienten Küchen

Das städtische Leben verankert nun das demografische Wachstum, und schrumpfende Wohnungsgrundrisse zwingen Verbraucher dazu, Funktionalität zu priorisieren. In aufstrebenden Märkten wie Indien, wo die Urbanisierung jährlich um 2,3 % voranschreitet, ist die Auswirkung proportional höher. Indien veranschaulicht den Trend, da der dortige Modulküchen-Markt jährlich um mehr als 20 % wächst, angetrieben durch ein steigendes Angebot an Eigentumswohnungen und Ausgaben mit Aufstiegsaspirationen. Im Gegensatz dazu spiegeln europäische Städte diesen Wandel wider, wo strenge Raumvorschriften modulare Oberschränke und Ecksysteme begünstigen, die den Arbeitsfluss nicht behindern. Das Produktdesign konzentriert sich nun auf ergonomische Griffzonen und schlanke Geräte, die die Gangbreite reduzieren, ohne die Leistung zu beeinträchtigen. Hersteller, die in diesen dicht besiedelten Märkten konkurrieren, bündeln Installationspläne mit Raumaudits und geben Käufern die Gewissheit, dass jeder Kubikzentimeter vollständig optimiert ist.

Steigender globaler Heimrenovierungsaufwand in der Post-Pandemie-Ära

Küchenrenovierungen absorbieren den größten Anteil der heutigen Renovierungsbudgets, da Haushalte ihre Innenräume für Arbeit, Lernen und Essen neu bewerten. Houzz berichtet, dass der mittlere Aufwand für eine größere US-amerikanische Küchenrenovierung im Jahr 2024 um 22 % auf 55.000 USD gestiegen ist; 42 % der Eigentümer nannten Ästhetik und 35 % Funktionalität als Hauptziel. Verbraucher betrachten modulare Systeme als Investitionen, die den Wiederverkaufswert steigern und stufenweise Upgrades über mehrere Jahre ermöglichen. Designkataloge rücken zunehmend rekonfigurierbare Korpusse in den Vordergrund, sodass Hausbesitzer Stauraum erweitern oder intelligente Geräte hinzufügen können, ohne frühere Einheiten zu entsorgen. Finanzierungsprogramme von Einzelhändlern in reifen Märkten decken fast die Hälfte der Installationen ab, erleichtern große Anschaffungen und unterstützen eine breitere Akzeptanz von Premium-Hardware.

E-Commerce-Plattformen von Design bis Lieferung beschleunigen die Akzeptanz

Digitale Kanäle komprimieren den Designzyklus durch 3D-Konfiguratoren, Augmented-Reality-Vorschauen und transparente Preisgestaltung von Wochen auf Tage. Käufer können Oberflächen vor Ort visualisieren, Werkstattzeichnungen online genehmigen und die Installation über ein einziges Portal planen, wodurch mehrere Showroom-Besuche entfallen. Während Offline-Showrooms die Konversion noch dominieren, begannen Kunden ihre Reise online, und Menschen nutzen Augmented-Reality-Apps, um Konfigurationen zu Hause zu simulieren. Hersteller, die Online-Visualisierung mit Montage-Teams auf der letzten Meile kombinieren, berichten von schnelleren Entscheidungszeiten und niedrigeren Rücklaufquoten. Da der E-Commerce in Städte der zweiten Reihe in Asien-Pazifik und Lateinamerika vordringt, ermöglichen Direktverbraucherplattformen kleineren Fabriken, Großhandelsnetze zu umgehen und neue Haushalte mit wettbewerbsfähig bepreisten Paketen zu erreichen.

Verbraucherwechsel zu zertifizierten umweltfreundlichen Materialien und Kreislaufdesigns

Umweltprüfungen treiben Materialinnovationen voran. Zertifizierte nachhaltige Modulküchen übertrafen den Gesamtmarkt im Jahr 2024 um das Fünffache, da Recyclingglas, Bambus und wiedergewonnenes Holz von der Nische in den Mainstream übergingen. Europäische Vorschriften zugunsten des Kreislaufbaus haben den Wandel beschleunigt, und der Preisaufschlag für Ökolabels hat sich von 15 % vor zwei Jahren auf 8 % verringert. Lieferanten veröffentlichen nun Lebenszyklusanalysen und CO₂-Fußabdrücke neben Oberflächenkatalogen und geben Architekten überprüfbare Daten für Grüne-Gebäude-Zertifizierungen. Da Lieferkettentransparenz zur Erwartung wird, gewinnen Marken, die Rohholz bis zu verantwortungsvoll bewirtschafteten Wäldern zurückverfolgen oder ein geschlossenes Recycling von Verbundplatten nachweisen können, Marktanteile und verbessern die Kanalmargen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten gegenüber traditioneller Tischlerei | -0.4% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffkosten | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Modulküchen-Installateuren und fehlende universelle Installationsnormen | -0.2% | Global, am stärksten in schnell wachsenden Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten gegenüber traditioneller Tischlerei in preissensiblen Märkten

In Regionen mit niedrigen Lohnkosten unterbietet individuelle Tischlerei Modulküchen um bis zu 40 %, was die Akzeptanz bei Haushalten mit mittlerem Einkommen hemmt. Nur 15 % der Modulküchen-Käufer in aufstrebenden Volkswirtschaften haben Zugang zu Ratenfinanzierungen, verglichen mit 45 % in entwickelten Märkten, was die Erschwinglichkeitslücke vergrößert. Obwohl die Gesamtbetriebskosten häufig zugunsten modularer Lösungen durch reduzierten Wartungsaufwand und höhere Wiederverkaufswerte ausfallen, ist dieser Vorteil für Erstkäufer nicht immer offensichtlich. Hersteller mildern die Hürde mit Einstiegslinien, die standardisierte Module, Laminatoberflächen und reduzierte Hardware verwenden, und senken die Einstiegspreise seit 2023 um rund 15 %. Leasingoptionen für Bauträger und stufenweise Upgrade-Pfade entstehen ebenfalls, um Kosten über die Zeit zu verteilen.

Volatilität der Rohstoffkosten stört globale Lieferketten

Die Preise für Premium-Hartholz stiegen im Jahr 2024 um 18 %, was Produzenten zwang, Listenpreise zu erhöhen oder Margen zu komprimieren. Lieferverzögerungen und Containermangel verschärfen die Herausforderung, verlängern Vorlaufzeiten und erhöhen den Lagerbedarf. Importe machen in mehreren Märkten einen erheblichen Anteil an hochwertigem Furnier und Hardware aus, was lokale Montagebetriebe anfällig für Währungsschwankungen macht. Hersteller begegnen der Volatilität durch langfristige Lieferverträge, Diversifizierung in Holzwerkstoffe und eigene Laminierung, die knappe Furniere ersetzt. Einige haben auf Mischwerkstoffe umgestellt – Kombination massiver Fronten mit Holzwerkstoff-Korpussen – um Kosten zu stabilisieren und dabei die wahrgenommene Qualität zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Oberschränke verankern die Lagereffizienz

Oberschränke hielten 51,62 % der Umsätze im Jahr 2025 und bestätigen ihren Status als sichtbarstes Element moderner Küchenkomposition. Glasfrontige und beleuchtete Varianten erzielen Aufschläge von bis zu 40 %, insbesondere in Europa und Nordamerika, wo offene Grundrisse die Schränke angrenzenden Räumen aussetzen. Die Modulküchen-Marktgröße für Oberschränke soll stetig steigen, da Hersteller höhenverstellbare Aufhängesysteme und Tiefrahmendesigns einführen, die kleine Geräte hinter Klapptüren integrieren. Unterschränke bleiben für schweres Kochgeschirr unverzichtbar, haben jedoch in ihrem Anteil stagniert, da Verbraucher den Zugang auf Augenhöhe bevorzugen. Spezialschränke, Vorratsauszüge und Geräteschränke – zusammengefasst als andere Schränke – sind bis 2031 auf dem Weg zu einer CAGR von 6,24 %, da Haushalte zweckgebundene Zonen für alles von Großeinkäufen bis hin zu Küchengeräten fordern.

Investitionen in Soft-Close-Scharniere, Drucköffner und werkseitig montierte LED-Streifen entwickeln sich von Premium- zur Basiserwartung. Intelligente Module mit Feuchtigkeitssensoren und sprachgesteuerter Beleuchtung befinden sich in der Pilotproduktion, sodass Marken über Oberflächen hinaus differenzieren können. Die Kompatibilität zwischen Schrankfamilien treibt nun Wiederholungskäufe an; Hausbesitzer können Jahre später passende Schränke hinzufügen, ohne Farbabweichungen zu riskieren, was die Kundenbindung stärkt und Umsatzzyklen für Hersteller glättet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Designlayout: Konfigurationswahl spiegelt räumliche Gegebenheiten wider

L-förmige Küchen machten 2025 33,40 % der weltweiten Installationen aus, dank ihres anpassungsfähigen Arbeitsdreieks und ihrer Eignung für geschlossene und halboffene Räume. Parallele oder Galley-Anordnungen liefern das schnellste prognostizierte Wachstum mit einer CAGR von 6,40 %, da Wohnungsbewohner in städtischen Kernen schmale Grundrisse maximieren. Eine Modulküchen-Marktanteilsanalyse zeigt, dass L-Formen in Einfamilienhäusern noch dominieren, während Galley-Formate in Studios und Mietwohnungen gewinnen, wo jeder Zentimeter zählt. U-förmige Layouts sprechen begeisterte Köche an, die ausgedehnte Arbeitsflächen priorisieren, während gerade Einwand-Konfigurationen den Bedürfnissen von Nebeneinheiten und Serviced Apartments entsprechen.

Der Anstieg der Galley-Beliebtheit veranlasst Hersteller, schlankere Arbeitsplatten und frontbelüftete Kochfelder zu entwerfen, die Gangbreite sparen. Integrierte Sockelschubladen und ausziehbare Gewürzregale machen enge Korridore funktionaler. Da geselliges Kochen zunimmt, überdenken Designer das klassische Arbeitsdreieck und entscheiden sich für parallele Stationen, die mehreren Nutzern gleichzeitiges Kochen ohne Kollision ermöglichen.

Nach Material: Holz führt, während Verbundwerkstoffe an Boden gewinnen

Holz hielt 59,20 % der Umsätze im Jahr 2025, geschätzt für seine taktile Wärme und breite Oberflächenpalette. Doch Nachhaltigkeitsdruck und Feuchtigkeitsleistung lenken viele Käufer zu Faser- oder Kunststoffverbundwerkstoffen, die Dimensionsstabilität und geringen Wartungsaufwand versprechen. Verbundwerkstoffe sollen bis 2031 mit einer CAGR von 6,02 % zulegen, unterstützt durch Digitaldruck, der Maserungsmuster überzeugend repliziert. Metall behält eine Nischenrolle in professionellen Umgebungen, geschätzt für Hygiene und Temperaturbeständigkeit.

Recycelter Inhalt gewinnt vertragliche Präferenz in öffentlichen Projekten, und wasserbeständige mitteldichte Faserplatten erweitern Holzwerkstoffplatten in Spülenzonen, die einst Sperrholz vorbehalten waren. Hybrid-Korpusse – massive Holztüren auf Verbundstoff-Korpussen – balancieren Premium-Ästhetik mit Kostenkontrolle. Bambus, der in fünf Jahren Reife erreicht, erscheint nun sowohl in Einstiegslinien als auch in Öko-Kollektionen und unterstreicht, wie sich Materialentscheidungen unter Lieferkettenungewissheit und Grüne-Gebäude-Mandaten entwickeln.

Nach Preisklasse: Mittelklasse gewinnt wertorientierte Käufer

Das Mittelklasse-Segment zog 49,10 % der Ausgaben im Jahr 2025 an und bietet eine zugängliche Mischung aus Fabrikpräzision und anpassbaren Akzenten. Die Mobilität in diesem Segment steigt, da Marken halbindividuelle Abmessungen, mehrere Auswahlmöglichkeiten und Soft-Close-Hardware ohne Luxusaufschläge anbieten. Einstiegssammlungen senkten Kosten durch Begrenzung der Türfarben und Standardisierung der Korpustiefen und bereiteten den Boden für eine CAGR von 5,93 % im Einstiegssegment. Premium-Linien, obwohl noch nischenhaft im Volumen, setzen Designrichtungen und technologische Maßstäbe, die später im Downstream übernommen werden.

Hersteller reagieren auf das Einstiegswachstum mit Massenindividualisierungsmodellen: ein Kern-Schrankatalog, optionale Türstile und modulare Einsätze, die Käufer im Laufe der Zeit hinzufügen können. Dieses Rahmenwerk reduziert das Lagerrisiko, unterstützt schnellere Lieferung und ermöglicht Haushalten, Investitionen über Renovierungsphasen zu staffeln. Im Hochpreissegment verlagert sich die Definition von Luxus von aufwendigen Fronten zu unsichtbaren Scharnieren, antimikrobiellen Oberflächen und integrierten Heimautomatisierungsprotokollen.

Nach Endnutzer: Wohnrenovierung treibt das Volumen

Privatkunden generierten 69,35 % der Umsätze im Jahr 2025 und werden gewerbliche Kunden bis 2031 mit einer CAGR von 5,72 % übertreffen. Wiederholungsrenovierungen gewinnen an Bedeutung; Hausbesitzer in reifen Märkten ersetzen Küchen nun alle 10–12 Jahre statt der früheren 15–20. Steigende Kochfrequenz – 78 % der Eigentümer kochen mehr als vor der Pandemie – erhöht die Küche als multifunktionalen Mittelpunkt. Entwickler von Mehrfamilienhäusern sehen werksfertige Module als Qualitätsgarantien, die Bauzeiten verkürzen und die Vermarktbarkeit steigern. Die gewerbliche Nachfrage bleibt im Gastgewerbe und institutionellen Anwendungen stabil, konzentriert auf Edelstahlkomponenten und Normkonformität.

Gesundheits- und Hygienebewusstsein verändert private Spezifikationen. Anfragen nach berührungslosen Armaturen, leistungsstarker Belüftung und leicht zu reinigenden Oberflächen steigen. Flexible Stauraumbereiche dienen auch als Hausaufgaben- oder Heimarbeitsstationen und erweitern die Attraktivität des Modulküchen-Marktes für Familien, die mehrere Aktivitäten unter einem Dach jonglieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Omnichannel-Wege dominieren

B2C- und Einzelhandelskanäle absorbierten 59,40 % der Umsätze im Jahr 2025, verankert durch physische Showrooms, in denen Käufer Schubladen testen, Oberflächen prüfen und Ergonomie bewerten. Online-Wege gewinnen mit einer CAGR von 5,62 % erheblich an Bedeutung, da Visualisierungssoftware die sensorische Lücke zwischen Bildschirm und Geschäft verringert. Hybridmodelle – eine Online-Designsitzung buchen, im Geschäft abschließen und die Installation dann über eine App verfolgen – entwickeln sich zum bevorzugten Weg für zeitknappe Käufer.

Hersteller kuratieren nun Social-Media-Inhalte, die direkt in Konfiguratoren einfließen und Inspirations-zu-Kauf-Zyklen verkürzen. Der Direktversand von Flachpack-Schränken an Verbraucher spricht Heimwerker und abgelegene Standorte an, obwohl Installationsnetzwerke für Vollserviceerlebnisse entscheidend bleiben. Projektkanal-Volumina, die an Wohnbauträger und gewerbliche Auftragnehmer gebunden sind, stabilisieren die Fabrikauslastung und unterstützen die langfristige Produktionsplanung.

Geografische Analyse

Europa behielt die Führung mit 32,70 % der Umsätze im Jahr 2025 dank seiner Ingenieurtradition und Designführerschaft. Deutschland und Italien verankern die kontinentale Produktion und exportieren Premium-Küchen weltweit. Renovierung, nicht Neubau, treibt 62 % der Installationen an, da alternder Wohnungsbestand Modernisierung erfordert. Die westeuropäische Nachfrage konzentriert sich auf Ästhetik und Nachhaltigkeit; Osteuropa wächst schneller, da Haushaltseinkommen steigen und Verbraucher von handgefertigten zu fabrikgefertigten Lösungen wechseln. Kreislaufwirtschaftliche Richtlinien beschleunigen Recyclinginhalt und Rücknahmeprogramme und verschaffen früh adoptierenden Marken einen Wettbewerbsvorteil.

Der asiatisch-pazifische Modulküchen-Markt ist auf dem Weg zu einer CAGR von 6,70 % bis 2031, angetrieben durch Urbanisierung, steigendes verfügbares Einkommen und expandierende Einzelhandelsflächen. Allein Indien soll jährlich um 20,09 % wachsen, gestützt durch staatliche Stadtentwicklungsinitiativen und sich wandelnde Verbraucheraspirationen hin zu standardisierter Qualität. Chinas Markt reift; das Wachstum konzentriert sich nun auf Premium-Upgrades, während Südostasien eine neue Grenze darstellt, die lokalisierte Designs für unterschiedliche Kochstile und Raumstandards erfordert. Regionale Lieferanten nutzen Kostenvorteile und kulturelles Verständnis, um mit globalen Marktführern zu konkurrieren, und zwingen multinationale Unternehmen, Plattformskalierung mit marktspezifischer Anpassung zu balancieren.

Nordamerika bleibt lukrativ aufgrund hoher Stückwerte und großzügiger Küchengrundrissse, die umfassende modulare Systeme aufnehmen. Renovierungen machen 75 % der Installationen aus, wobei Nachhaltigkeitsmerkmale ihren Marktanteil von Jahr zu Jahr verdoppeln. Smart-Home-Kompatibilität, insbesondere sprachgesteuerte Beleuchtung und Geräteüberwachung, wird zum Standard-Upsell. Südamerika zeigt gemischte Dynamik; Brasilien führt die Nachfrage inmitten städtischer Konsolidierung an, während Währungsvolatilität kurzfristige Importe dämpft. Im Nahen Osten und Afrika verfolgen wohlhabende Golfstaaten Premium-Europäische Linien, während eine breitere Akzeptanz von erschwinglichen Paketen abhängt, die kleinere Wohnungen passen und heißen Klimaten standhalten.

Wettbewerbslandschaft

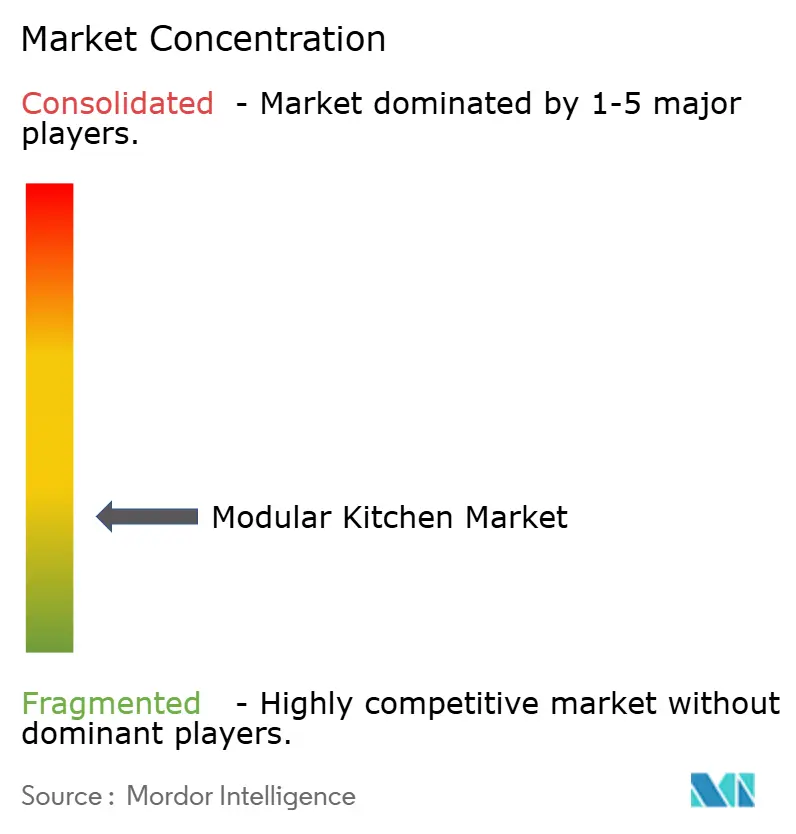

Der globale Modulküchen-Markt ist mäßig fragmentiert. Europäische Marktführer wie Nobilia, Nobia und Veneta Cucine dominieren Premium-Segmente durch konsistente Ingenieursleistung und Markenerbe und erzielen höhere Preispunkte in Exportzielen. Multinationale Unternehmen wie IKEA, lokale Montagebetriebe und eine wachsende Kohorte von E-Commerce-first-Start-ups teilen sich Massenmarktvolumina. Marktgrenzen verschwimmen, da Einstiegsmarken Oberflächenoptionen aufwerten und Premium-Häuser Untermarken für aufstrebende Käufer auf der Suche nach erschwinglichem Luxus einführen.

Technologie untermauert nun die Wettbewerbspositionierung. Oppein Home Group hat beispielsweise in proprietäre Software investiert, die es Kunden ermöglicht, Module in Echtzeit per Drag-and-Drop zu verschieben und sofortige Angebote zu erhalten, was die Designgenehmigungszeiten erheblich verkürzt. Digital vernetzte Produktionslinien ermöglichen Massenindividualisierung zu Kostenstrukturen, die einst auf vollständig standardisierte Sortimente beschränkt waren. Gleichzeitig betten Partnerschaften mit Geräte- und IoT-Spezialisten intelligente Funktionen – Touchdisplays, Bestandssensoren und Ferndiagnose – direkt in Schränke ein und verwandeln die Küche in ein vernetztes Ökosystem.

Lieferkettenresilienz ist ein weiteres Wettbewerbsfeld. Akteure diversifizieren die Beschaffung von Platten und Hardware, um Rohstoffpreisschwankungen abzupuffern und pünktliche Lieferung zu gewährleisten. Vertikale Integration, einschließlich Holzwerkstoff-Fabriken und Installateur-Akademien, gewinnt an Bedeutung, um konsistente Handwerksqualität in Märkten sicherzustellen, in denen zertifizierte Monteure knapp sind. Marken, die digitale Designgeschwindigkeit mit zuverlässigem Kundendienst verbinden können, sind am besten positioniert, um Marktanteile zu gewinnen, da die Kundenerwartungen über Produktästhetik hinaus zu einem ganzheitlichen Besitzerlebnis übergehen.

Führende Unternehmen der Modulküchen-Branche

IKEA

Nobilia Kitchen Furnishing GmbH

Nobia AB

Oppein Home Group Inc.

Howdens Joinery Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Veneta Cucine stellte ihre Serie „Nocte Venetiis” auf der Casa Decor Madrid vor und kombinierte IoT-fähigen Stauraum mit skulptierten Steininseln.

- Dezember 2024: Oppein Home Group eröffnete Showrooms in Katar, Vietnam, Kuwait, Panama und Ontario und gewann sechs MUSE Design Awards für Produktinnovation.

- Oktober 2024: 21 Invest übernahm TheNiceKitchen, um die internationale Expansion im Design- und Möbelsektor zu beschleunigen.

- April 2024: Veneta Cucine skizzierte Pläne, innerhalb von drei Jahren 100 französische Geschäfte hinzuzufügen, um seine europäische Präsenz zu vertiefen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für modulare Küchen als den jährlichen Rechnungswert neuer, werkseitig produzierter Schrankmodule, Arbeitsplatten und integrierter Beschläge, die an Wohn- und kleine Gewerbeküchen geliefert werden. Die Module werden werkseitig gefräst.

Ausschluss aus dem Geltungsbereich: Wir schließen vor Ort gezimmerte Bauten, gebrauchte Schränke und Flachpack-Bausätze, die ohne Herstellergarantie verkauft werden, aus.

Segmentierungsübersicht

- Nach Produkt

- Unterschränke

- Oberschränke

- Andere Schränke

- Nach Designlayout

- L-förmig

- U-förmig

- Gerade / Einwand

- Parallel / Galley

- Andere Designlayouts

- Nach Material

- Holz

- Metall

- Faser/Kunststoff

- Anderes Material

- Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

- Nach Endnutzer

- Privat

- Gewerblich

- Nach Vertriebskanal

- B2C/Einzelhandel

- Offline

- Online

- B2B/Projekt

- B2C/Einzelhandel

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Schreinereien, Hardwarelieferanten, Baumärkte und Installationsunternehmen in Europa, Nordamerika und dem asiatisch-pazifischen Raum befragt.

Ihre Einschätzungen zu durchschnittlichen Verkaufspreisen, Materialauswahl und Kanalaufteilungen bildeten die Grundlage unserer Annahmen.

Desk Research

Unsere Analysten haben die Möbelhandelstabellen von Eurostat, die UN-Comtrade-Codes 9403 und 9405, den Renovierungstracker des U.S. Joint Center for Housing Studies sowie die Dashboards der Wohnungsbauministerien in Indien und China ausgewertet, die Aufschluss über Wohnungsfertigstellungen und Küchenrenovierungsausgaben geben.

Unternehmens-10-Ks, Investorenpräsentationen und Branchenverbands-Whitepaper erweiterten den Kontext.

Ausgewählte Informationen aus D&B Hoovers, Dow Jones Factiva und dem Patentfluss auf Questel verfeinerten Preisbänder und Materialverschiebungen vor der Gegenprüfung.

Die angeführten Quellen sind illustrativ und nicht erschöpfend.

Marktgröße und Prognose

Wir erstellen zunächst einen Top-down-Nachfragepool aus neuen Wohnungsfertigstellungen und dem medianen Küchenrenovierungsaufwand und überprüfen diesen anschließend mit einem stichprobenartig erhobenen Bottom-up-Rollup der Lieferantenlieferungen.

Schlüsselvariablen wie städtische Wohnungsbaubeginne, Pro-Kopf-Verfügungseinkommen, Preise für mitteldichte Faserplatten, die Akzeptanz von Online-Designtools und Schrank-Importwerte fließen in eine multivariate Regression ein, die den Ausblick erweitert, während eine Szenarioanalyse Rohstoffschwankungen abpuffert.

Lücken in den Bottom-up-Belegen werden durch Preis-Volumen-Substitutionsbereiche überbrückt, die während der Primärgespräche mitgeteilt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, ein Peer-Review und anschließend die Freigabe durch leitende Mitarbeiter.

Mordor-Analysten aktualisieren das Modell alle zwölf Monate, wobei Zwischenaktualisierungen durch Zoll- oder politische Änderungen ausgelöst werden.

Vor der Veröffentlichung führt ein Analyst die Dashboards erneut aus, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Baseline für modulare Küchen Glaubwürdigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Geltungsbereich, seinen eigenen Treiberkorb und seinen eigenen Aktualisierungsrhythmus wählt. Unsere disziplinierten Filter für Produktdefinition, Währungsumrechnung und jährlichen Aktualisierungsrhythmus halten die Baseline stabil und dennoch aktuell.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Installationsarbeitskosten eingerechnet werden, wie Preisinflation angewendet wird und wie tiefgehend die Lieferantenstichproben im schnell wachsenden Asien sind. Einige Studien fügen DIY-Bausätze hinzu oder stützen sich auf Einzelland-Preisstellvertreter, was die Gesamtwerte nach oben oder unten verzerrt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 33,52 Mrd. (2025) | Mordor Intelligence | - |

| USD 36,93 Mrd. (2025) | Global Consultancy A | Beinhaltet Ersatztüren und Arbeitsplatten, verwendet einen einzigen ASP für alle Regionen |

| USD 25,84 Mrd. (2024) | Industry Data Hub B | Schließt Online-Direktverkäufe an Verbraucher aus, Preise konstant auf Basis 2020 |

| USD 39,04 Mrd. (2024) | Research Publisher C | Fügt DIY-Flachpack-Bausätze und Gerätepakete hinzu |

Diese Kontraste zeigen, dass Mordor Intelligence eine ausgewogene, transparente Baseline liefert, die auf nachprüfbaren Produktions- und Ausgabenkennzahlen basiert und die Entscheidungsträger nachvollziehen und mit Zuversicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Modulküchen-Markt derzeit?

Der Markt erreichte im Jahr 2026 einen Wert von 35,37 Milliarden USD und soll bis 2031 auf 46,29 Milliarden USD bei einer CAGR von 5,53 % wachsen.

Welche geografische Region führt den Modulküchen-Markt an?

Europa hält den größten Anteil mit 32,70 % der Umsätze im Jahr 2025, angetrieben durch die Fertigungsstärke Deutschlands und Italiens.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll von 2026 bis 2031 eine CAGR von 6,70 % verzeichnen, wobei Indien jährlich um 20,09 % wächst.

Welche Produktkategorie dominiert den Umsatz?

Oberschränke machten im Jahr 2025 51,62 % des weltweiten Umsatzes aus, aufgrund ihrer Rolle bei der Maximierung des vertikalen Stauraums.

Wie wichtig sind Online-Kanäle für den Kauf von Modulküchen?

Online-Verkäufe wachsen mit einer CAGR von 5,62 %, da 3D-Designtools und Augmented-Reality-Vorschauen die Entscheidungsfindung beschleunigen.

Welcher Materialtyp gewinnt aufgrund von Nachhaltigkeitsbedenken an Marktanteil?

Faser- und Kunststoffverbundwerkstoffe wachsen mit einer CAGR von 6,02 %, da Verbraucher feuchtigkeitsbeständige und umweltfreundliche Optionen suchen.

Seite zuletzt aktualisiert am: