Größe und Marktanteil des europäischen Küchenböbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

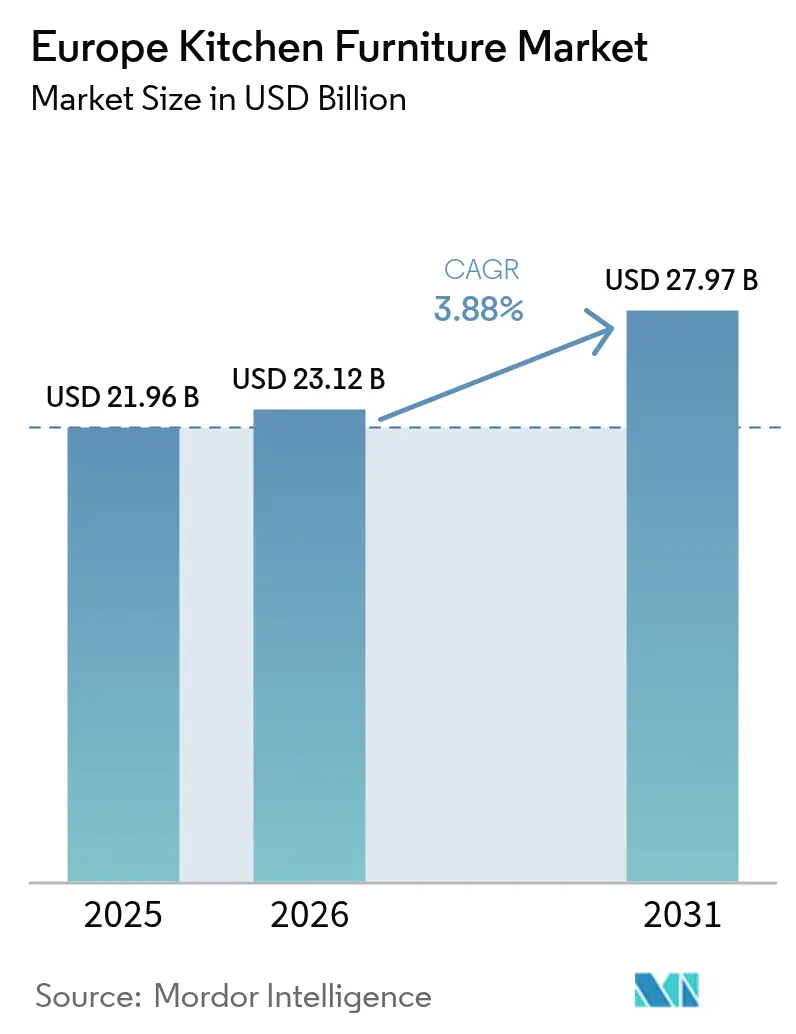

| Marktgröße im Basisjahr (2025) | 21.96 Milliarden US-Dollar |

| Marktgröße (2026) | 23.12 Milliarden US-Dollar |

| Marktgröße (2031) | 27.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

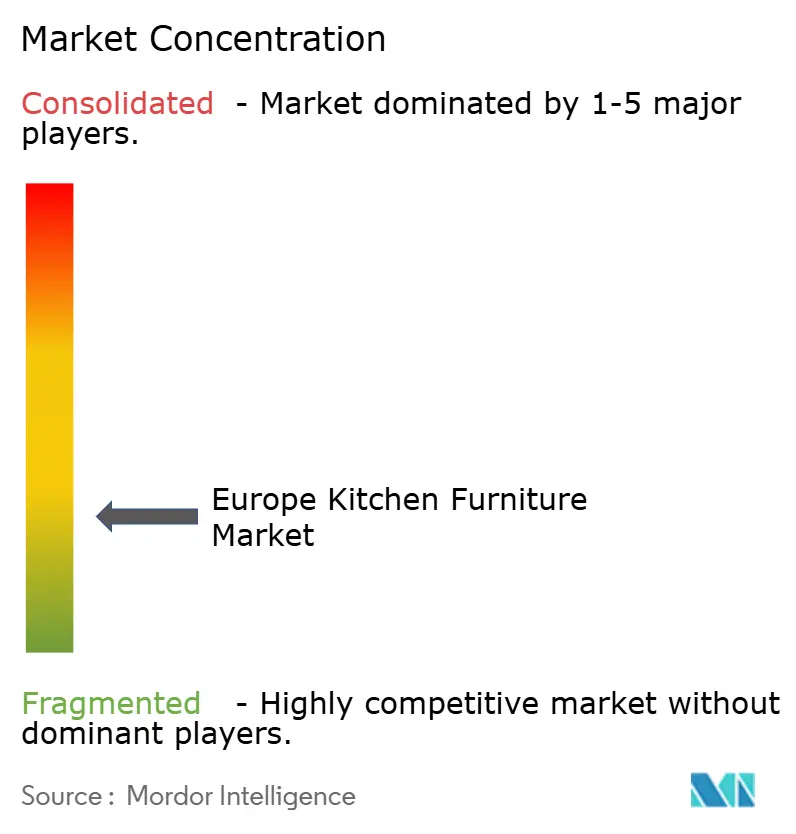

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Küchenböbelmarkts durch Mordor Intelligence

Der europäische Küchenböbelmarkt erreichte 2025 eine Marktgröße von 21,96 Milliarden USD, wird für 2026 auf 23,12 Milliarden USD geschätzt und soll bis 2031 27,97 Milliarden USD erreichen, was einer CAGR von 3,88 % im Zeitraum 2026–2031 entspricht. Das Wachstum im europäischen Küchenböbelmarkt wird weiterhin durch renovierungsgetriebene Käufe, compliance-bedingte Nachrüstungszyklen und Designaktualisierungen gestützt, die hochwertige Schranksysteme auf kurzen Planungshorizonten halten. Die Auftragskonvertierung reagierte sensibel auf die Wohnbaufinanzierungsbedingungen, doch installateursorientierte Kanäle, BIM-fähige Projektkataloge und werksfertige modulare Einheiten haben das Projektrisiko für Bauträger und Hausbesitzer reduziert. Ein struktureller Wandel in der Compliance ist ebenfalls im Gange, da sich die Betreiber auf die EU-Entwaldungsverordnung vorbereiten, die eine Geolokalisierungsnachverfolgbarkeit für Holzeingaben erfordert und viele mittelgroße OEMs dazu veranlasst, ihre Beschaffungs- und digitalen Audiofähigkeiten zu verbessern. Die rasche Digitalisierung von Spezifikations- und Showroom-Erlebnissen verkürzt die Vorlaufzeiten von der Planung bis zur Fertigung und unterstützt die Konvertierung in handelsorientierten und hybriden Einzelhandelsumgebungen.

Wichtigste Erkenntnisse des Berichts

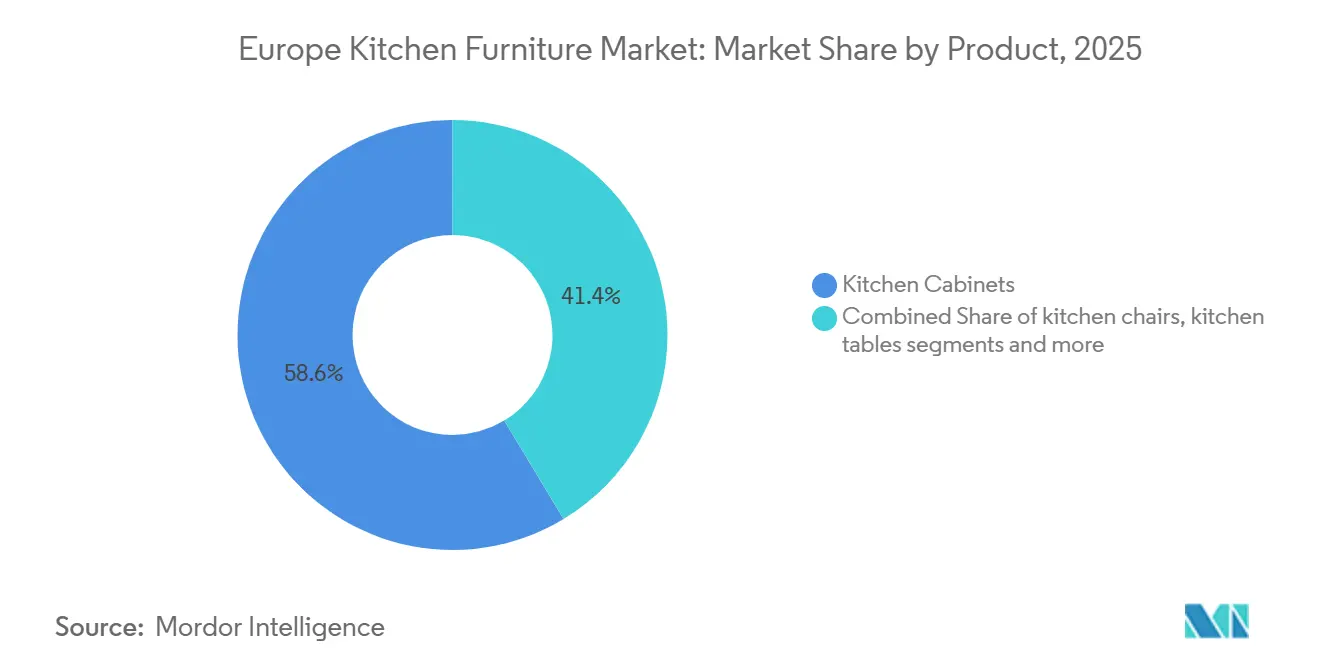

- Nach Produkt führten Küchenschränke im Jahr 2025 mit einem Umsatzanteil von 58,64 % im europäischen Küchenböbelmarkt, während Küchenstühle bis 2031 voraussichtlich mit einer CAGR von 4,08 % wachsen werden.

- Nach Material hielt Holz im Jahr 2025 einen Anteil von 65,85 %, und Metall soll mit 4,98 % bis 2031 am schnellsten unter allen Materialien wachsen.

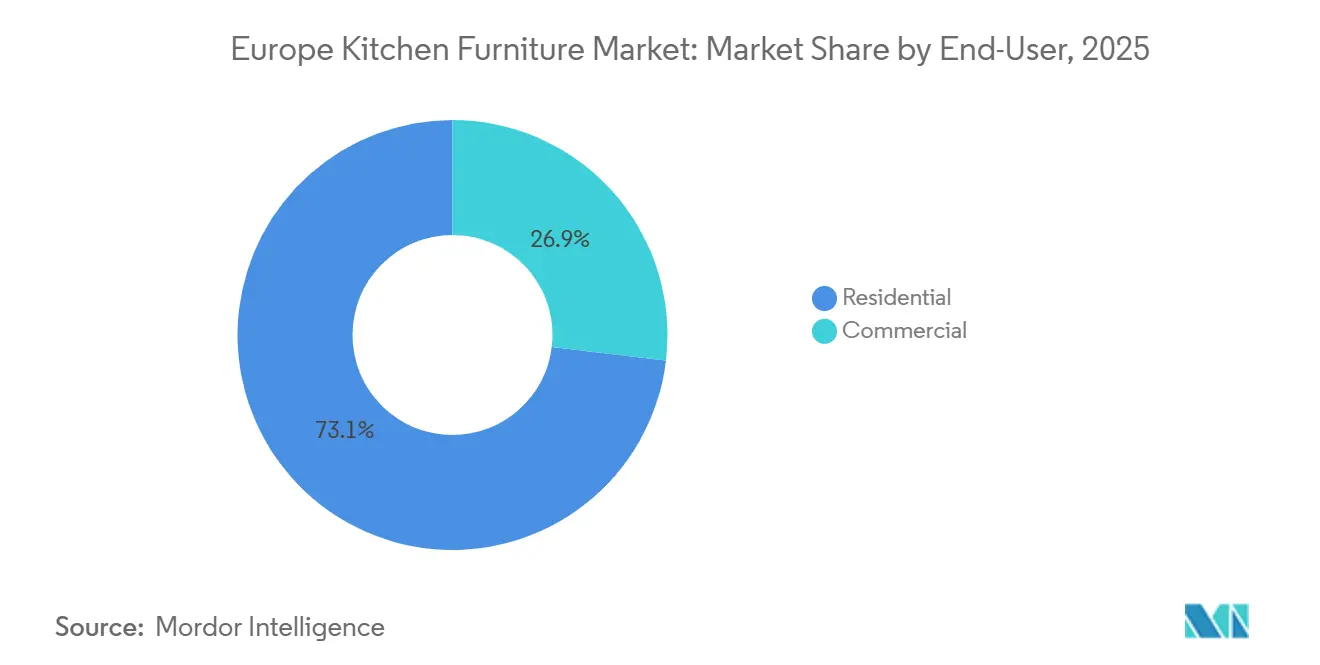

- Nach Endverbraucher entfiel im Jahr 2025 auf den Wohnbereich ein Anteil von 73,10 % der Umsätze im europäischen Küchenböbelmarkt, während der Gewerbebereich bis 2031 mit einer CAGR von 5,48 % wachsen soll.

- Nach Vertriebskanal erfasste der B2C-Einzelhandel im Jahr 2025 im europäischen Küchenböbelmarkt 69,72 %, während B2B-Projektkanäle mit einer CAGR von 5,05 % bis 2031 expandieren.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 16,34 %, während Frankreich mit einer CAGR von 4,62 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Küchenböbelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungs- und Umbauzyklen stützen mehrjährige Ersatznachfrage | +1.8% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Präferenz für modulare, platzsparende, rahmenlose Küchen | +1.2% | Global, frühe Gewinne in Deutschland, BENELUX, Spanien | Mittelfristig (2–4 Jahre) |

| Zertifiziertes Holz und Kreislaufmaterialien gewinnen Marktanteile unter EU-Nachhaltigkeitsnormen | +0.7% | Frankreich, Niederlande, Nordics (PEFC/FSC- Ausgangsbasis) | Langfristig (≥ 4 Jahre) |

| Omnichannel-Einzelhandel und digitalisierte Showrooms steigern die Konvertierung | +0.9% | Gesamteuropäisch, nordische Click-and-Collect- Pioniere | Kurzfristig (≤ 2 Jahre) |

| EPBD-geführte Energierenovierungen bündeln Küchenaufrüstungen in Gesamthaussanierungen | +0.6% | Frankreich, Deutschland, Flandern | Mittelfristig (2–4 Jahre) |

| Build-to-Rent und Seniorenwohnen spezifizieren schlüsselfertige modulare Küchen in großem Maßstab | +0.4% | Vereinigtes Königreich, Deutschland, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungs- und Umbauzyklen stützen mehrjährige Ersatznachfrage

Europas alternder Wohnungsbestand hält Küchenersetzungen in einem stetigen Rhythmus, der weniger an Neubaubeginne gebunden ist, was eine mehrjährige Widerstandsfähigkeit im europäischen Küchenböbelmarkt unterstützt [1]Europäische Investitionsbank, "EU-Wohnungsbestand und Renovierungskontext," Europäische Investitionsbank, eib.org . Im Jahr 2025 blieb der Segmentimpuls auf Facheinzelhandels- und Handelskanäle konzentriert, die Installateure und Designer schnell mobilisieren können, wenn sich die Haushaltsbudgets festigen. Ersatzzyklen werden durch die Verbraucherpräferenz für funktionsreichere Schranksysteme, verbesserte Stauraumlösungen und Layoutneukonfigurationen verstärkt, die ältere Häuser modernisieren. Ein größerer Anteil geplanter Haushaltsverbesserungen wird auf Küchen gelenkt, angetrieben durch Lifestyle-Gewinne und Raumoptimierungsergebnisse, die in digitalen Planern leicht zu visualisieren sind. Länder mit unterstützenden Subventionsrahmen und städtischen Verdichtungsinitiativen wandeln Absichten in Projektpipelines um, was eine stabile Nachfrage nach Einbauschränken, Arbeitsplatten und integriertem Stauraum im gesamten europäischen Küchenböbelmarkt aufrechterhält.

Präferenz für modulare, platzsparende, rahmenlose Küchen

Kompakte Stadtwohnungen und sich verändernde Haushaltsgrößen verstärken die Nachfrage nach rahmenlosen, modularen Einheiten, die das nutzbare Volumen maximieren und die Installation im europäischen Küchenböbelmarkt vereinfachen. Die Hersteller haben mit tragfähigeren Unterschränken, integriertem Stauraum und verbesserter Hardware reagiert, die es kleinen Räumen ermöglichen, ähnlich wie vollwertige Küchen zu funktionieren, ohne sichtbares Durcheinander. Produktaktualisierungen, die 2026 in die Showrooms kommen, zielen auf klare Linien und grifflose Bedienung ab, die den täglichen Gebrauch vereinfachen und gleichzeitig ein einheitliches visuelles Erscheinungsbild bewahren. Abgerundete Paneele und weichere Kanten haben begonnen, die eckige Ästhetik des vorangegangenen Jahrzehnts aufzulockern, während die Kompatibilität mit modularen Rastern erhalten bleibt, was Konfiguration und Lieferung beschleunigt. Diese Merkmale steigern die Konvertierung sowohl im Wohn- als auch im leichten Gewerbebereich, da Käufer im europäischen Küchenböbelmarkt Montagefreundlichkeit, Wartung und Raumeffizienz priorisieren.

Zertifiziertes Holz und Kreislaufmaterialien gewinnen Marktanteile unter EU-Nachhaltigkeitsnormen

Rückverfolgbares Holz und zertifizierte Materialien haben sich in fortgeschrittenen europäischen Märkten von optionalen Merkmalen zu Standardspezifikationen entwickelt, ein Wandel, der die Beschaffungsstrategien im gesamten europäischen Küchenböbelmarkt beeinflusst. Die EU-Entwaldungsverordnung führt eine Geolokalisierungsnachverfolgbarkeit für Holzeingaben ein und beschleunigt Investitionen in Lieferantentransparenz und digitale Compliance-Systeme bei mittel- und großen Betreibern. Kreislaufwirtschaftliche Rücknahmeprogramme expandieren auch in Nordeuropa und fördern die Aufarbeitung und Wiederverwendung von Komponenten, wobei Einzelhändler Gutschriften für zurückgegebene Module verbessern. Führende deutsche Marken stimmen Materialaufrüstungen mit Nachhaltigkeitsbotschaften ab und kombinieren zertifizierte Inhalte mit Anti-Fingerabdruck-Oberflächen und emissionsarmen Verbindungsprozessen, um öffentliche Beschaffungs- und Ökolabel-Schwellenwerte zu erfüllen [2]Häcker Küchen, "Produktinnovationen und technische Verbesserungen 2025," Häcker Küchen, haecker-kuechen.de . Diese Schritte helfen, den Marktanteil für holzbasierte Schranksysteme zu verteidigen und gleichzeitig neue Wertversprechen im Premiumsegment des europäischen Küchenböbelmarkts zu ermöglichen.

EPBD-geführte Energierenovierungen bündeln Küchenaufrüstungen in Gesamthaussanierungen

Im Rahmen der überarbeiteten Gebäudeenergieeffizienzrichtlinie führen die Mitgliedstaaten Renovierungspläne und Mindestleistungsschwellen ein, die Küchen in den Anwendungsbereich umfassenderer Energieaufrüstungen einbeziehen und eine gebündelte Nachfrage im gesamten europäischen Küchenböbelmarkt erzeugen. Das Konzept des Renovierungspasses und One-Stop-Shop-Beratungsdienstleistungen reduzieren den Verwaltungsaufwand und unterstützen phasenweise Investitionsentscheidungen, die Schranksysteme, Belüftung und Layoutoptimierung umfassen. Da nationale Programme Gesamthausverbesserungen fördern, werden Einbauküchenaufrüstungen häufig mit Änderungen an HVAC, Fenstern und Dämmung für bessere Energieergebnisse abgestimmt. Budgetmittel für Ökorenovierungen ermutigen Verbraucher, Küchenarbeiten innerhalb der gleichen Mobilisierung von Auftragnehmern einzuplanen, was die Preissicherheit und die Fertigstellungsfristen verbessert. Dieser synchronisierte Ansatz erhöht die Anschlussraten für Einbauschränke und integrierten Stauraum innerhalb größerer Sanierungsprojekte im gesamten europäischen Küchenböbelmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwache Neubaubeginne und hohe Zinsen belasten Großanschaffungen | -2.1% | Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Volatile Holz- und Plattenmaterialkosten sowie Frachtkosten beeinflussen die Preisgestaltung | -0.9% | Gesamteuropäisch, nordische Holzlieferanten, osteuropäische Sägewerke | Kurzfristig (≤ 2 Jahre) |

| EUDR-Rückverfolgbarkeit erhöht Compliance-Kosten und Versorgungsrisiken in Holzlieferketten | -0.8% | Global, akut für Lieferanten an italienische, spanische Kleinwerkstätten | Mittelfristig (2–4 Jahre) |

| Mangel an Installateuren und Designern verlängert Vorlaufzeiten und erhöht Projektkosten | -0.5% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache Neubaubeginne und hohe Zinsen belasten Großanschaffungen

Höhere Kreditkosten und schwache Wohnungstransaktionen verringern die Bereitschaft, sich zu größeren Küchenaufrüstungen zu verpflichten, was den kurzfristigen Schwung im europäischen Küchenböbelmarkt dämpft. Jüngere Bevölkerungsgruppen sehen sich einem Erschwinglichkeitsdruck ausgesetzt, der die Pipeline von Erstkäufern begrenzt, die typischerweise in den ersten Jahren des Eigentums renovieren. Erhöhte Wohnkostenbelastungen lassen weniger Ermessensbudget für Einbauschranksysteme und Premiumoberflächen übrig. Handelsorientierte Kanäle erfassen weiterhin dringende Ersatzaufträge, aber umfassende Umbauten werden verschoben, wenn das Verbrauchervertrauen nachlässt. Dieses Umfeld begünstigt wertoptimierte Lösungen und partielle Auffrischungsprogramme, die innerhalb komprimierter Zeitrahmen umgesetzt werden können.

EUDR-Rückverfolgbarkeit erhöht Compliance-Kosten und Versorgungsrisiken in Holzlieferketten

Die EU-Entwaldungsverordnung erfordert Geolokalisierungskoordinaten für Holzeingaben und fügt Dokumentations- und Prüfanforderungen hinzu, die kleine Werkstätten möglicherweise schwer erfüllen können. Sekundäre Materialflüsse, wie Späne und Sägewerksnebenprodukte, erschweren die Kartierung und erhöhen den Zeitaufwand für den Aufbau vollständig konformer Lieferketten. Marken testen Drittanbieterplattformen und neue Beschaffungsprotokolle, um den Compliance-Zeitplan einzuhalten. Gut vorbereitete Lieferanten mit etablierten Zertifizierungspraktiken sind positioniert, um Aufträge zu gewinnen, da Käufer sich auf überprüfbare Quellen konzentrieren. Der Übergangszeitraum führt zu Versorgungsrisiken und inkrementellen Kosten, die die Margen und Lieferzeiten im europäischen Küchenböbelmarkt belasten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Schränke führen, während Sitzmöbel in Projekten an Fahrt gewinnen

Küchenschränke hielten im Jahr 2025 den größten Anteil von 58,64 % und spiegeln stetige Anschlussraten bei renovierungsgeführten Aufträgen und starke Designauffrischungszyklen im europäischen Küchenböbelmarkt wider. Küchenstühle sollen bis 2031 mit einer CAGR von 4,08 % wachsen, da Gastronomie- und Arbeitsplatzkantinenbereiche Sitzmöbelpakete bei Auffrischungsprogrammen standardisieren. Im europäischen Küchenböbelmarkt verankern Schranksystemaktualisierungen weiterhin Projektumfänge, da Türstile, interner Stauraum und Layoutänderungen sichtbare Gewinne für Hausbesitzer liefern. Sitzmöbel gewinnen in gewerblichen und halbgewerblichen Umgebungen an Dynamik, wo höherer Durchsatz und Layoutänderungen schnellere Ersatzzyklen antreiben. Die europäische Küchenböbelindustrie sieht auch eine Produktbündelung rund um modulare Inseln und Barsitze, die schnelle Bedienungs- und kollaborative Anwendungsfälle in Büros und Boutique-Hotels unterstützen.

Der europäische Küchenböbelmarkt profitiert von häufigen Stilaktualisierungen führender Marken, die das Verbraucherinteresse aufrechterhalten und Planungszyklen verkürzen. Nobilias Kollektion 2026 führte neue Fronten und klare Linien ein, um städtische Käufer anzusprechen, die nahtlose, grifflose Designs bevorzugen. Schüllers Produktaktualisierungen konzentrieren sich auf verfeinerte Formen, die mit modularen Rastern kompatibel bleiben, was Händlern hilft, Designgenehmigungen und Installationspläne zu komprimieren. Häckers technische Verbesserungen an Unterschränken erhöhen die Tragfähigkeit und den nutzbaren Raum, eine praktische Verbesserung, die in kompakten Wohnungen und kleinen Gewerberäumen Anklang findet. Diese Maßnahmen stärken die Führungsposition von Schranksystemen, während Sitzmöbel von einer kleineren Basis aus schneller wachsen, ein Muster, das den europäischen Küchenböbelmarkt bis 2031 prägen wird.

Nach Material: Holz dominiert, während Metall durch Langlebigkeit und Ästhetik gewinnt

Holz hielt im Jahr 2025 einen Anteil von 65,85 %, gestützt durch Vertrautheit der Verbraucher, Wärme der Oberflächen und Kompatibilität mit zertifizierten Beschaffungsrahmen im gesamten europäischen Küchenböbelmarkt. Metall soll das am schnellsten wachsende Material mit einer CAGR von 4,98 % bis 2031 sein, da langlebige, leicht zu reinigende Oberflächen im Premium-Wohn- und leichten Gewerbebereich an Bedeutung gewinnen. Die europäische Küchenböbelindustrie innoviert weiterhin bei Holz mit synchronisierten Porenfurnieren, Anti-Fingerabdruck-Beschichtungen und emissionsarmer Kantenbeschichtung, die sowohl Leistung als auch Nachhaltigkeitsnachweise verbessern. Gleichzeitig passt Metallschranksysteme zu industriellen und monochromen Farbpaletten, die gut mit integrierten Geräten harmonieren, was seine Berücksichtigung in Lofts und offenen Grundrissen erweitert hat. Diese Mischung unterstützt die stabile Führungsposition von Holz und setzt gleichzeitig eine höhere Wachstumsbahn für Metall im europäischen Küchenböbelmarkt.

Lieferanten verfeinern Produktkataloge, um Compliance- und Leistungserwartungen für beide Materialien zu erfüllen. Häckers Aktualisierungen 2025 fügten Oberflächen und Verbindungstechnologien hinzu, die strenge Emissionskriterien erfüllen, was für öffentliche Ausschreibungen und umweltbewusste Verbraucher wichtig ist. Markenkommunikation rund um zertifizierte Inhalte und Kreislaufwirtschaft hilft Holz, seine Position zu verteidigen, während Metalls Langlebigkeit den Lebenszyklus-Wert in gewerblichen Umgebungen unterstützt. Für Einzelhändler schafft die Kombination modularer Metalleinheiten mit Premium-Arbeitsplatten und Stauraumzubehör unterschiedliche Preisbänder für Upselling. Diese Dynamiken helfen, eine gesunde Kategoriesegmentierung im europäischen Küchenböbelmarkt aufrechtzuerhalten.

Nach Endverbraucher: Wohnbereich dominiert, während Gewerbe durch Gastronomie- und Arbeitsplatzauffrischung beschleunigt

Der Wohnbereich machte 2025 73,10 % der Umsätze aus und spiegelt die zentrale Rolle von Küchen im Wohnkomfort und den Käuferprioritäten im gesamten europäischen Küchenböbelmarkt wider. Der Gewerbebereich soll bis 2031 mit 5,48 % wachsen, da Hotels, Mehrfamilienhausbetreiber und Büros schlüsselfertige Küchenpakete standardisieren, um Ausbauzeiten zu komprimieren und eine gleichbleibende Qualität in großem Maßstab zu gewährleisten. Der europäische Küchenböbelmarkt für den Wohnbereich profitiert weiterhin von digitalen Planern und modularem Stauraum, die die Entscheidungsfindung für Haushalte und Installateure vereinfachen. Im Gewerbebereich ist die langfristige Nachfrage an formelbasiertes Design, Barrierefreiheitsstandards und beschleunigte Bauprogramme gebunden, bei denen werksfertige Einheiten Nacharbeiten reduzieren. Handelsorientierte Netzwerke, die Same-Day-Abholung und lokale Verfügbarkeit anbieten, helfen, dringende gewerbliche Ersatzaufträge zu erfassen.

Das Wachstum im Wohnbereich bleibt an die Renovierungsabsicht gebunden, insbesondere wenn Haushalte Küchenaufrüstungen bei Mehrraum-Verbesserungen priorisieren. Die gewerbliche Übernahme modularer, BIM-fähiger Kataloge expandiert, da Bauträger vorvalidierte Modelle verwenden, um Designrisiken zu minimieren und die Beschaffung zu beschleunigen. Betreiber im Seniorenwohnen und Build-to-Rent konzentrieren sich auf langlebige Materialien und standardisierte Abmessungen, um die Wartbarkeit über Portfolios hinweg zu erhalten. Diese Übernahmemuster stützen die Führungsposition des Wohnbereichs und setzen gleichzeitig eine höhere Wachstumskurve für den Gewerbebereich im europäischen Küchenböbelmarkt.

Nach Vertriebskanal: B2C-Einzelhandel führt, während B2B-Projekt mit BIM und schlüsselfertigen Modellen Größe aufbaut

Der B2C-Einzelhandel erfasste 2025 69,72 % der Umsätze, da Verbraucher weiterhin auf haptische Showroom-Erlebnisse und beratenden Verkauf für Einbauküchen im europäischen Küchenböbelmarkt angewiesen sind. B2B-Projektkanäle expandieren bis 2031 mit einer CAGR von 5,05 %, da Bauträger und Betreiber schlüsselfertige modulare Spezifikationen einsetzen, die sich in BIM-Workflows für schnellere, risikoärmere Lieferung integrieren. Einzelhändler investieren in Visualisierungs- und Layouttools, die die Reibung zwischen Entdeckung und Kauf reduzieren, während Handelsnetzwerke Marktanteile gewinnen, indem sie die Reaktionszeiten für Installateure und Baustellenteams komprimieren. Der vom B2C erfasste Marktanteil im europäischen Küchenböbelmarkt bleibt hoch, aber die projektbasierte Nachfrage wächst schneller, da standardisierte Einheiten zur Standardlösung für Multi-Standort-Portfolios werden.

Auf der Projektseite helfen Hersteller, die Revit-kompatible Bibliotheken und ERP-Integration pflegen, Architekten und Bauherren, Einreichungs- und Beschaffungszeiten zu verkürzen. Dies erschließt Zeiteinsparungen und senkt das Änderungsauftragsrisiko für Bauträger. Im Einzelhandel erhalten aufgewertete Oberflächen und verfeinerte Frontoptionen starke Anschlussraten für Premiumoberflächen aufrecht. Diese Kanaldynamiken passen gut zum europäischen Küchenböbelmarkt, wo sowohl Verbraucher- als auch Entwicklerbedürfnisse mit spezialisierten Wertversprechen erfüllt werden.

Geografische Analyse

Deutschland machte 2025 16,34 % des regionalen Werts aus, gestützt durch konzentrierte Fertigungscluster und exportbereite Logistik, die Hochvolumen-Schranklinienim europäischen Küchenböbelmarkt unterstützen. Frankreich soll mit einer CAGR von 4,62 % bis 2031 der am schnellsten wachsende nationale Markt sein, unterstützt durch städtische Verdichtung und politisch getriebene Renovierungsrahmen, die Gesamthausaufrüstungen einschließlich Küchen beeinflussen. Spaniens Küstenregionen profitierten weiterhin von Gastronomieauffrischungsprogrammen, die die Küchenfunktionalität in Mietobjekten betonen, ein Muster, das Ausgaben in Einbaueinheiten und Stauraumlösungen im gesamten europäischen Küchenböbelmarkt lenkt.

Italiens handwerkliche Cluster stehen unter operativem Druck durch strengere Rückverfolgbarkeitsanforderungen und sich verschiebende Mittelpreise inmitten intensiviertem Wettbewerbsdruck durch Online-Kanäle. In den Nordics haben Kreislaufwirtschaftliche Rücknahmepiloten und starkes Verbraucherinteresse an zertifizierten Materialien eine höhere Leistungsanforderung für Schranksysteme und Oberflächen gesetzt. BENELUX-Märkte rüsten weiterhin auf werksfertige modulare Einheiten um, die die Standortkoordination in dichten städtischen Umgebungen vereinfachen. Diese regionsspezifischen Muster tragen zu einer stabilen Nachfragebasis im gesamten europäischen Küchenböbelmarkt bei und unterstützen eine Mischung aus Einzel- und projektgetriebenen Aufträgen.

In den wichtigsten Ländern sind Politik und Kanalausführung entscheidend. Frankreichs Ökorenovierungsrahmen und städtische Raumeinschränkungen verstärken die Nachfrage nach kompakten, raumhohen Schranklösungen, die sich in Energieaufrüstungen integrieren [3]Efficient Buildings Europe, "Renovierungsrahmen und Zeitpläne," Efficient Buildings Europe, efficientbuildings.eu . Deutschlands Hersteller investieren weiterhin in Robotik und Präzisionsbearbeitung, um den Durchsatz und die Qualität für inländische und Exportaufträge zu verbessern. Das Depot-Modell des Vereinigten Königreichs hat Widerstandsfähigkeit bewiesen und die Anforderungen der Installateure an schnelle Auftragserfüllung und zuverlässige Verfügbarkeit erfüllt. Diese Kombination aus politischen Rückenwinden, industrieller Kapazität und Kanalspezialisierung ist zentral für den Ausblick auf den europäischen Küchenböbelmarkt bis 2031.

Wettbewerbslandschaft

Der Wettbewerb im europäischen Küchenböbelmarkt balanciert Skalenvorteile gegenüber starken regionalen Marken, die bei Design, Verfügbarkeit und Compliance-Bereitschaft konkurrieren. Betreiber mit etablierter Fabrikautomatisierung und digitalen Showrooms komprimieren Design-zu-Auftrags-Fenster und steigern die Konvertierung in Einzel- und Projektkanälen. Investitionsprioritäten umfassen Roboterbohrung, Kantenbeschichtung und verbesserte Beschaffungssysteme, die Rückverfolgbarkeitsanforderungen absorbieren, ohne die Lieferung zu verlangsamen. Dies hat die Fähigkeit der etablierten Anbieter gestärkt, Sortimente jährlich oder zweijährlich zu aktualisieren und Preisbänder aufrechtzuerhalten, die Einstiegs-, Mittel- und Premiumsegmente im gesamten europäischen Küchenböbelmarkt ansprechen.

Produktneuigkeiten unterstreichen Design und Leistung als dauerhafte Differenzierungsmerkmale. Nobilias Kollektion 2026 führte neue Fronten und klare Linien ein, die städtische Präferenzen für minimale, integrierte Looks widerspiegeln. Schüller erweiterte Formen, die weichere Profile mit Rasterkompatibilität ausbalancieren, was Händlern hilft, Pläne über Modelle hinweg wiederzuverwenden und Vorlaufzeiten zu verwalten [4]Schüller Möbelwerk, "Produktentwicklung," Schüller, schuller.de . Häckers Ausstellung 2025 hob Kapazitäts- und Nutzbarkeitsverbesserungen bei Unterschränken und Premiumoberflächen hervor und stimmte technische Verbesserungen mit verbraucherfreundlichen Narrativen zu Funktion und Nachhaltigkeit ab. Einzel- und Handelsnetzwerke, die nahezu sofortige Auftragserfüllung bieten können, wie gut verteilte Depot-Modelle, setzen weiterhin das Tempo bei Serviceniveaus im europäischen Küchenböbelmarkt.

Unternehmensmaßnahmen haben Portfolios und Kostenstrukturen umgestaltet, da Akteure sich auf Kernmärkte neu ausrichten und automatisieren, um Arbeits- und Compliance-Gegenwind entgegenzuwirken. Eine große nordische Gruppe rationalisierte den Betrieb durch Veräußerungen und Kapazitätsinvestitionen mit dem Ziel, die Stückkosten mittelfristig zu senken. Handelsorientierte Betreiber berichteten 2025 von Rekordergebnissen im Spitzenhandel und bestätigten strategische Wetten auf Netzwerkdichte und Fertigungsaufrüstungen, die schnelle Produkteinführungen und hohe Serviceniveaus unterstützen. Einzelhandelskonsolidierung und Logistikoptimierung unter großen Möbelgruppen beeinflussen auch die Sichtbarkeit der Küchenkategorie und Preispunkte in Mitteleuropa und beeinflussen damit die Anteilsdynamik im europäischen Küchenböbelmarkt.

Marktführer der europäischen Küchenböbelindustrie

Nobilia

Nobia AB

Häcker Küchen

Schmidt Groupe

Howdens Joinery Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Nobia AB veräußerte seine Aktivitäten im Vereinigten Königreich an Alteri Partners ohne Vorauszahlung, wobei der Käufer Leasingverpflichtungen in Höhe von 81,2 Millionen USD übernahm. Die Gruppe kündigte außerdem eine Kapitalerhöhung von 16,2 Millionen USD an, um die automatisierte Anlage Nobia Park zu finanzieren, mit dem Ziel, bis 2027 eine Kostensenkung von 15 % zu erreichen.

- November 2025: Howdens meldete Rekordumsätze im Spitzenhandelszeitraum bis zum 1. November, fügte 10,8 Millionen USD inkrementellen Umsatz hinzu und steigerte das Gruppenwachstum auf 3,5 %, während die Pläne zur Eröffnung weiterer Depots aufrechterhalten wurden.

- September 2025: Häcker Küchen stellte auf seiner Hausmesse „the Art of Harmony” neue Fronten und technische Verbesserungen vor, darunter erhöhte Unterschrankkapazität und erweiterte Premiumoberflächenoptionen.

- Februar 2024: Nobia AB schloss einen Sale-and-Leaseback seines Werks in Tidaholm ab, um Kapital für digitale Showrooms und die Inbetriebnahme der Anlage Nobia Park freizusetzen.

Berichtsumfang des europäischen Küchenböbelmarkts

Eine vollständige Hintergrundanalyse des europäischen Küchenböbelmarkts, die eine Bewertung aufkommender Trends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, ist im Bericht enthalten. Der Bericht enthält auch die qualitative und quantitative Bewertung durch Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an verschiedenen wichtigen Punkten in der Wertschöpfungskette der Branche gesammelt wurden. Der Küchenböbelmarkt des Vereinigten Königreichs ist segmentiert nach Produkt (Küchenschränke, Küchenstühle, Küchentische und Sonstiges), nach Material (Holz, Metall, Kunststoff & Polymer und andere Materialien), nach Endverbraucher (Wohnbereich und Gewerbe), nach Vertriebskanal (B2C-Einzelhandel und B2B-Projekt) und nach Region (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX (Belgien, Niederlande, Luxemburg), NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) und Rest Europas). Der Bericht umfasst auch die Marktgrößen und Prognosen für den Küchenböbelmarkt des Vereinigten Königreichs in Werten (USD) für alle oben genannten Segmente.

| Küchenschränke |

| Küchenstühle |

| Küchentische |

| Sonstige Produkte (Trolley, Wagen, Speisekammerregale) |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Andere Materialien |

| Wohnbereich |

| Gewerbe |

| B2C / Einzelhandel | Baumärkte |

| Facheinzelhandel für Möbel | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Rest Europas |

| Nach Produkt | Küchenschränke | |

| Küchenstühle | ||

| Küchentische | ||

| Sonstige Produkte (Trolley, Wagen, Speisekammerregale) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Polymer | ||

| Andere Materialien | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Baumärkte |

| Facheinzelhandel für Möbel | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Küchenböbelmarkt und wie ist der Wachstumsausblick bis 2031?

Die Größe des europäischen Küchenböbelmarkts beträgt 2026 23,12 Milliarden USD und soll bis 2031 bei einer CAGR von 3,88 % 27,97 Milliarden USD erreichen, unterstützt durch renovierungsgetriebene Nachfrage und compliance-bedingte Nachrüstungen.

Welche Produktkategorien führen und welche wachsen in Europa am schnellsten?

Schränke führen mit einem Anteil von 58,64 % im Jahr 2025, während Stühle das am schnellsten wachsende Produkt mit einer prognostizierten CAGR von 4,08 % bis 2031 im europäischen Küchenböbelmarkt sind.

Welche Materialien gewinnen im europäischen Küchenböbelmarkt an Bedeutung?

Holz bleibt mit einem Anteil von 65,85 % im Jahr 2025 dominant, während Metall das am schnellsten wachsende Material ist, angetrieben durch Langlebigkeits- und Ästhetiktrends im Wohn- und leichten Gewerbebereich.

Wie entwickeln sich die Vertriebskanäle für Küchenböbel in Europa?

Der B2C-Einzelhandel bleibt mit 69,72 % im Jahr 2025 der größte Kanal, während B2B-Projektkanäle mit 5,05 % expandieren, da Bauträger schlüsselfertige modulare Küchen und BIM-basierte Spezifikationen übernehmen.

Welche europäischen Länder werden das schnellste Wachstum vorantreiben?

Frankreich soll mit einer CAGR von 4,62 % bis 2031 das schnellste Wachstum verzeichnen, unterstützt durch Renovierungsrahmen und städtische Verdichtungspolitiken.

Was sind die wichtigsten Gegenwindfaktoren für den europäischen Küchenböbelmarkt in naher Zukunft?

Kurzfristige Gegenwindfaktoren umfassen höhere Kreditkosten, die Großanschaffungen beeinflussen, und die zusätzliche Compliance-Belastung durch EUDR-Rückverfolgbarkeitsanforderungen für Holzeingaben.

Seite zuletzt aktualisiert am: