Größe und Marktanteil des Personalberatungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

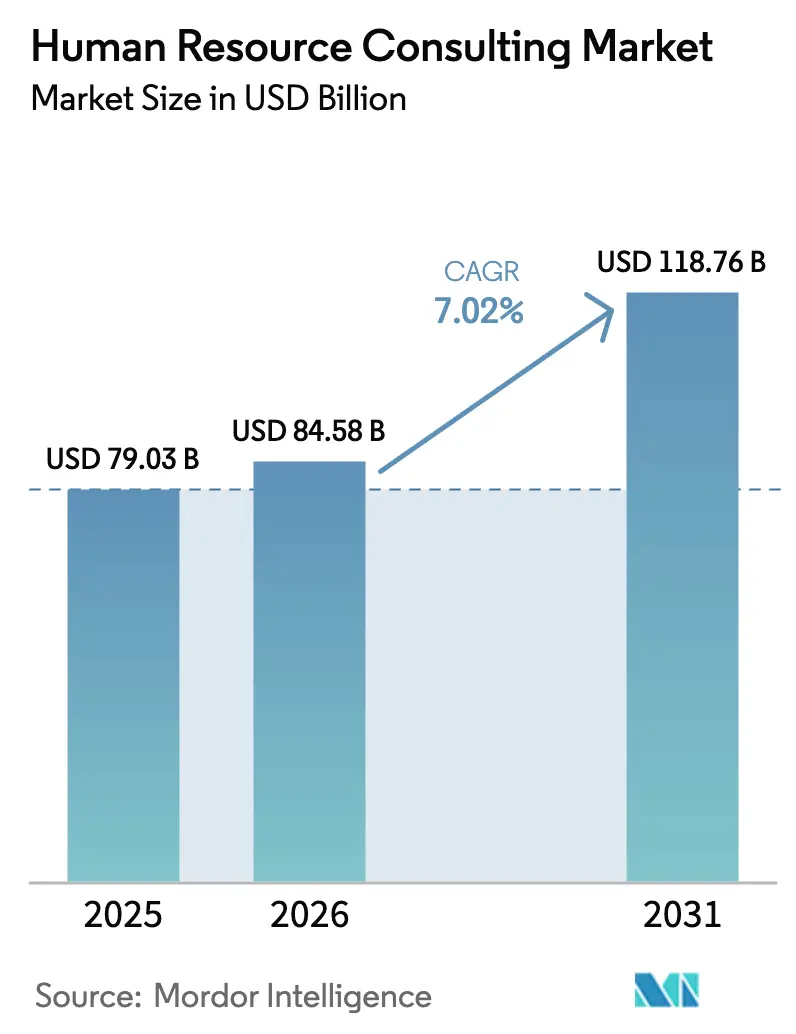

| Marktgröße (2026) | 84.58 Milliarden US-Dollar |

| Marktgröße (2031) | 118.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

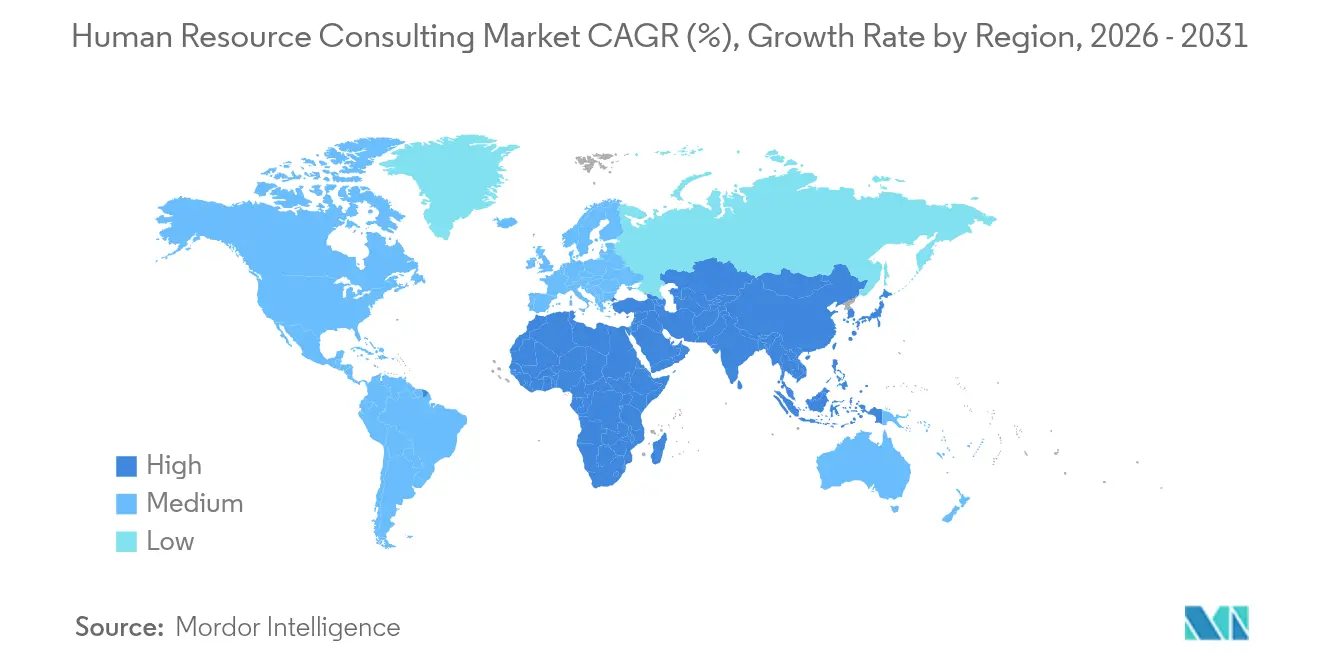

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

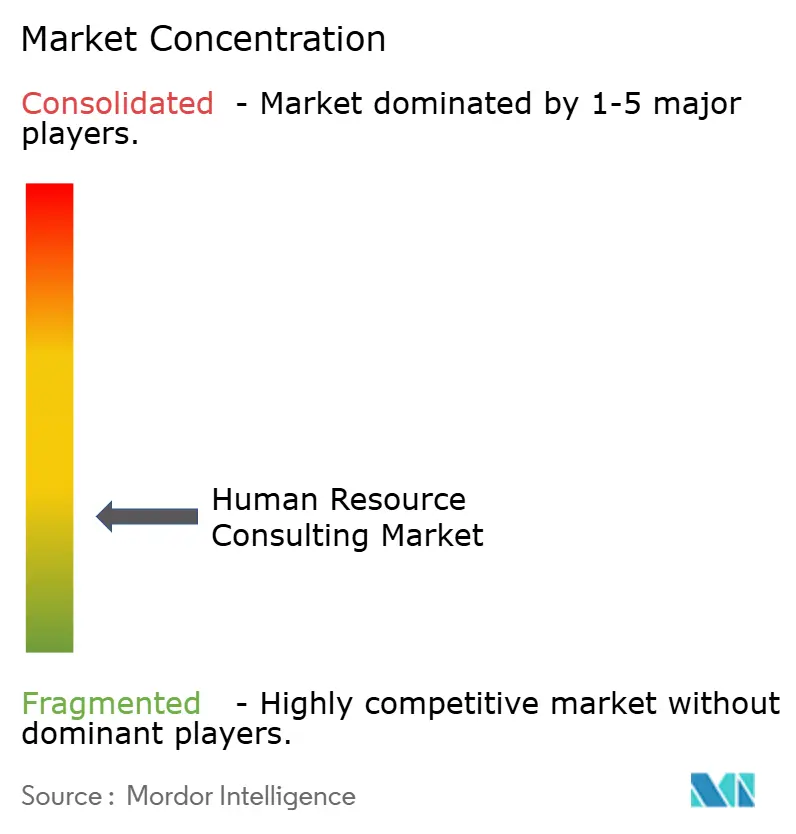

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Personalberatungsmarktes durch Mordor Intelligence

Der Personalberatungsmarkt wird voraussichtlich von 79,03 Milliarden USD im Jahr 2025 auf 84,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,02 % über den Zeitraum 2026–2031 einen Wert von 118,76 Milliarden USD erreichen.

Der Personalberatungsmarkt profitiert von einer raschen Einführung digitaler HR-Technologien, verschärften globalen Compliance-Anforderungen und dem dringenden Bedarf, die Arbeitswelt für hybride Modelle neu zu gestalten. Nordamerika ist derzeit der Anker des Personalberatungsmarktes, doch der asiatisch-pazifische Raum holt schnell auf, da kleine und mittlere Unternehmen (KMU) HR-Prozesse digitalisieren und regionale Regulierungsbehörden Beschäftigungsvorschriften harmonisieren. Zunehmende Fusionen und Übernahmen (M&A), eine tiefere Durchdringung durch Analytik und immersive Weiterbildungstechnologien erweitern die Beratungsbereiche, während die Kommodifizierung von Routineaufgaben Unternehmen in Richtung wertschöpfungsintensiverer Mandate treibt. Der Wettbewerb ist mäßig, da die fünf größten Unternehmen lediglich ein Viertel des Gesamtumsatzes auf sich vereinen, was ausreichend Freiraum für Nischenspezialisten lässt.

Wichtigste Erkenntnisse des Berichts

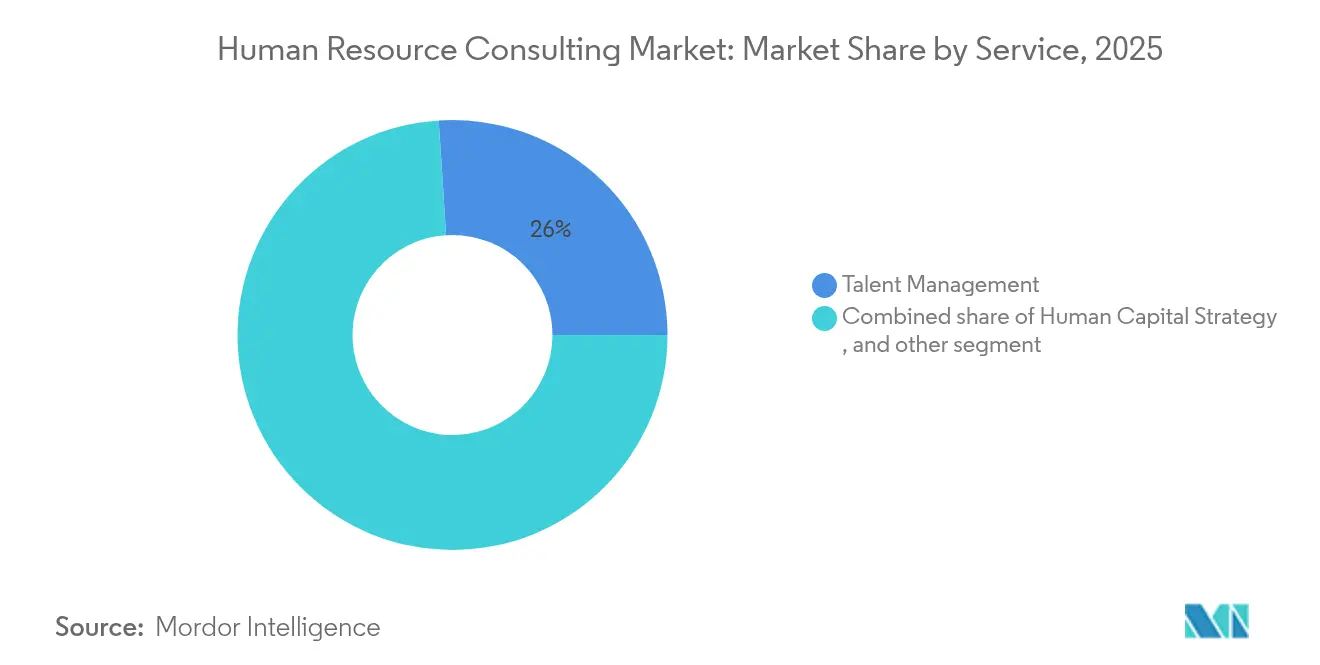

- Nach Dienstleistung erfasste das Talentmanagement im Jahr 2025 einen Marktanteil von 26,02 % am Personalberatungsmarkt, während HR-Analytik bis 2031 voraussichtlich mit einer CAGR von 12,18 % wachsen wird.

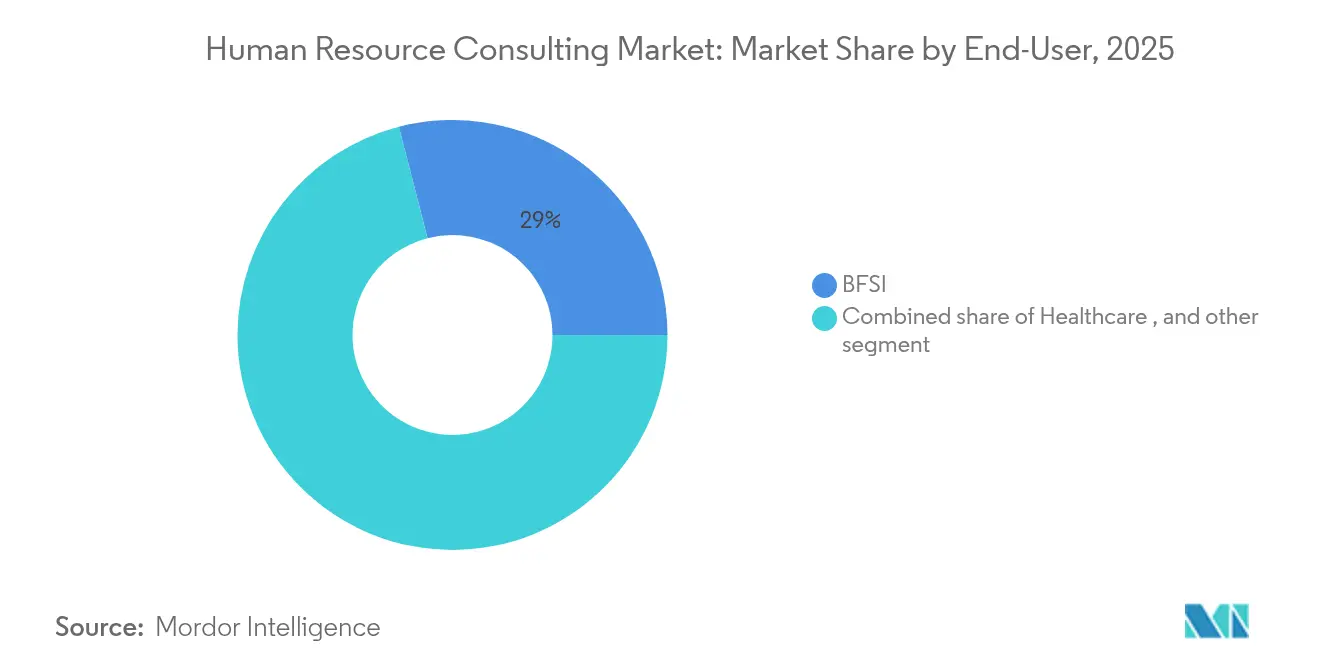

- Nach Endnutzer entfiel auf BFSI im Jahr 2025 ein Anteil von 29,01 % an der Marktgröße des Personalberatungsmarktes, während Einzelhandel & E-Commerce bis 2031 mit einer CAGR von 10,18 % wächst.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,11 % an der Marktgröße des Personalberatungsmarktes, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 9,25 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,88 % am Personalberatungsmarkt, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 8,78 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Personalberatungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Digitale HR-Tech-Einführung und Analytikintegration | +2.1% | Global, Asien-Pazifik als führende Einführungsregion | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität (DEI, Lohntransparenz, ESG) | +1.8% | Nordamerika und EU, global expandierend | Langfristig (≥ 4 Jahre) |

| Transformationsbedarf durch Hybrid- und Remote-Arbeit | +1.4% | Global, entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| M&A-getriebene organisatorische Restrukturierungswelle | +1.2% | Nordamerika und Europa, Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| KMU-Förderprogramme in Schwellenländern | +0.8% | Asien-Pazifik als Kern, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach immersiver XR-basierter Belegschaftsweiterbildung | +0.6% | Nordamerika und Europa, Asien-Pazifik nachziehend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale HR-Tech-Einführung und Analytikintegration

Unternehmen weltweit integrieren künstliche Intelligenz (KI), maschinelles Lernen und prädiktive Analytik in Personalprozesse, was die Anforderungen an datengestützte Belegschaftsentscheidungen erhöht. Die Beraternachfrage steigt sprunghaft an, wenn Führungsteams intern nicht in der Lage sind, Datensignale in umsetzbare Talentstrategien zu übersetzen – eine Lücke, die laut eigener Einschätzung nur 21 % der HR-Leiter geschlossen haben [1]Charlotte Duerden, „Understanding and Preparing for the Rise in Pay Transparency”, Aon, aon.com. Der Wechsel von On-Premises-Suiten zu Cloud-HCM und Point-Solution-Ökosystemen schafft erhebliche Implementierungs- und Change-Management-Möglichkeiten für Beratungsunternehmen. Im asiatisch-pazifischen Raum beschleunigen Erstkäufer unter den KMU die Einführung von Plattformen und erweitern die Marktpräsenz des Personalberatungsmarktes in Städten der zweiten Reihe. Berater bündeln zunehmend verwaltete Analytikdienstleistungen mit Schulungen, damit Kunden Dashboards selbst bedienen können, aber dennoch strategische Erkenntnisse einkaufen. Organisationen, die Analytik zur Verbesserung der Mitarbeiterbindung eingesetzt haben, verzeichnen messbare finanzielle Gewinne und festigen zugleich dauerhafte Beratungsbeziehungen. Diese Erfolgsgeschichten unterstreichen den strategischen Wert datengesteuerter Entscheidungsfindung bei der Förderung von Kundenloyalität und nachhaltigem Unternehmenswachstum.

Regulatorische Komplexität (DEI, Lohntransparenz, ESG)

Ein sich schnell weiterentwickelndes Regelwerk zu gleicher Entlohnung, inklusiver Einstellung und Nachhaltigkeitsberichterstattung gestaltet den Personalberatungsmarkt in etablierten und aufstrebenden Volkswirtschaften um. Die EU-Lohntransparenzrichtlinie verpflichtet Unternehmen zur Veröffentlichung von Gender-Pay-Gap-Kennzahlen, während mehrere US-Bundesstaaten die Angabe von Gehaltsspannen vorschreiben und globale multinationale Konzerne zu strengen Prüfprogrammen veranlassen. Die verschärfte Kontrolle durch Investoren und Regulierungsbehörden hinsichtlich Human-Capital-Kennzahlen in 10-K-Einreichungen beflügelt die Beratungstätigkeit rund um Datenerhebung und narrative Gestaltung. HR-Teams müssen sich zudem an die menschlichen Aufsichtspflichten des EU-KI-Gesetzes bei algorithmischen Einstellungsverfahren anpassen – eine Anforderung, die die Nachfrage nach spezialisierten Risikoüberprüfungen antreibt [2]Gartner Research Team, „Talent Analytics | HR Insights”, Gartner, gartner.com. Da Gesetzgeber Vorschriften häufig überarbeiten, binden vorausschauende Kunden externe Partner in laufende Retainer-Modelle ein, anstatt einmalige Lückenanalysen zu beauftragen.

Transformationsbedarf durch Hybrid- und Remote-Arbeit

Hybrides Arbeiten ist in entwickelten Volkswirtschaften inzwischen gängige Praxis, doch viele Arbeitgeber ringen weiterhin mit Produktivitätsbenchmarks, kultureller Kohäsion und gerechten Karrierewegen für Remote-Mitarbeitende. Bis 2029 wird erwartet, dass die Gesamtvergütungsausgaben erheblich wachsen, da Organisationen zunehmend darauf fokussieren, Leistungen auf die Bedürfnisse geografisch verteilter Teams zuzuschneiden. Dieser Trend verdeutlicht einen eskalierenden Bedarf an fundiertem Fachwissen zu Vergütungsstrategien und effektiven Kommunikationsrahmen, um sich wandelnden Belegschaftsdynamiken zu begegnen. Beratungsaufträge reichen mittlerweile über die reine Technologieimplementierung hinaus bis hin zur Neugestaltung von Leistungsrahmen, die Ergebnisse stärker gewichten als geleistete Arbeitsstunden. Unternehmen beauftragen Berater damit, Mitarbeitende ohne festen Büroarbeitsplatz über mobile Erstanwenderlösungen in digitale HR-Umgebungen zu integrieren und das Engagement der Frontline-Belegschaft zu steigern. Frühe Anwender berichten von messbaren Verbesserungen bei Mitarbeiterbindung und Wohlbefinden, was die Notwendigkeit strukturierter Change-Management-Playbooks unterstreicht. Mit der Stabilisierung hybrider Normen tragen Transformations-Roadmaps einen positiven Effekt von 1,4 % zur Entwicklung des Personalberatungsmarktes bei.

M&A-getriebene organisatorische Restrukturierungswelle

Das Dealvolumen erholte sich im Jahr 2024 und soll weiter steigen, insbesondere in den Sektoren Gesundheitswesen, Technologie und staatliche Dienstleistungen. Kulturelle Fehlanpassungen nach dem Transaktionsabschluss bleiben das größte Werterosionsrisiko, was Käufer dazu veranlasst, HR-Berater von Anfang an für Integrationskonzepte hinzuzuziehen. Halteprämien, die inzwischen dem Grundgehalt für Schlüsselpositionen entsprechen, haben die organisatorischen Vergütungsstrukturen um zusätzliche Komplexitätsebenen bereichert. Diese Entwicklung unterstreicht die zunehmende Abhängigkeit von erfahrenen Beratern, um diese komplexen Programme zu steuern und zu verwalten. Grenzüberschreitende Transaktionen verstärken die Herausforderungen bei der regulatorischen und leistungsseitigen Harmonisierung und erhöhen die Nachfrage auf dem Personalberatungsmarkt in mehrsprachigen Jurisdiktionen. Erfolgreiche Integrationen, die Talentsynergien bewahren, werden zu Fallstudien und stärken die Narrativen zum Return on Investment der Beratung. Infolgedessen trägt transaktionsbezogene Tätigkeit zusätzliche 1,2 % zur prognostizierten CAGR des Sektors bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kommodifizierung von Routineaufgaben in der HR-Beratung | -1.3% | Global, reife Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende interne HR-Analytikkapazitäten | -0.9% | Nordamerika und Europa, Asien-Pazifik nachziehend | Langfristig (≥ 4 Jahre) |

| Budgetkompression der Kunden in wirtschaftlichen Abschwüngen | -0.7% | Global, zyklisch | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und KI-Ethik-Compliance-Hürden | -0.5% | EU federführend, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommodifizierung von Routineaufgaben in der HR-Beratung

KI-gestützte Workflow-Engines entwerfen heute Richtlinien, erstellen Angebote und bereiten Dashboards vor, die bislang von Junior-Beratern manuell erstellt wurden. Diese Automatisierung verringert die wahrgenommene Differenzierung bei Standardleistungen und übt Preisdruck auf den gesamten Personalberatungsmarkt aus. Etablierte Unternehmen reagieren mit einer Neuausrichtung auf Premiumdomänen wie KI-Ethik, klimabezogene Belegschaftsplanung und grenzüberschreitende regulatorische Orchestrierung. Boutique-Anbieter halten dagegen, indem sie domänenspezifisches geistiges Eigentum in Abonnement-Software einbetten und so wiederkehrende Einnahmen sichern, obwohl die Einzelauftragswerte geringer sind. Obwohl strategische Tätigkeiten davon weitgehend unberührt bleiben, reduziert das Volumen kommodifizierter Aufgaben die Sektor-CAGR in mittelfristigen Prognosen um 1,3 %.

Wachsende interne HR-Analytikkapazitäten

Kostengünstige Cloud-Tools kombiniert mit einem wachsenden Pool an Datenwissenschaftlern ermöglichen es Unternehmen, deskriptive und prädiktive Analytik, die einst ausgelagert wurde, intern zu betreiben. Finanzinstitute richten dedizierte Analytik-Teams ein, die nahezu in Echtzeit Einstellungs- und Fluktuationserkenntnisse liefern und den externen Beratungsaufwand reduzieren. Die meisten Unternehmen haben jedoch nach wie vor Schwierigkeiten, ihre Ergebnisse mit Wettbewerbern zu vergleichen – ein Bereich, in dem Berater weiterhin Mehrwert bieten. Anbieter, die sich als Erkenntnisinterpreten statt als Dashboard-Ersteller positionieren, können entgangenes Volumen ausgleichen, aber der Margenrückgang bleibt bestehen. Langfristig zieht diese Dynamik 0,9 % von der CAGR des Personalberatungsmarktes ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Analytik treibt Premiumwachstum

Im Jahr 2025 hielt das Talentmanagement mit 26,02 % den größten Anteil am Personalberatungsmarkt, was den dringenden Bedarf von Organisationen widerspiegelt, knappe Qualifikationen zu sichern und Nachfolgeplanungs-Pipelines aufzubauen. Die HR-Analytik, obwohl noch auf einer kleineren Basis, liegt auf Kurs, mit einer CAGR von 12,18 % zu wachsen, was eine überproportionale Nachfrage nach datengestützten Talentstrategien signalisiert. Die Marktgröße des Personalberatungsmarktes für analytikbezogene Mandate wird stetig steigen, angetrieben durch die Erkenntnis der Kunden, dass robuste Erkenntnisse Fluktuationskosten senken und Engagementkennzahlen verbessern. Vergütungs- und Sozialleistungsarbeit erfährt eine Neugestaltung, da Lohntransparenzregelungen Unternehmen zu Echtzeit-Benchmarking drängen und grenzüberschreitende Harmonisierungsprojekte anstoßen. Die Beratungsnachfrage im Bereich Lernen und Entwicklung tendiert zu immersiven Formaten, die XR und adaptives Lernen nutzen, um Qualifikationszyklen zu verkürzen.

Organisationen, die prädiktive Modelle in Einstellungsprozesse integriert haben, berichteten von einer Verkürzung der Time-to-Fill um 30 %, was die strategische Relevanz von Analytik unterstreicht. Talentmanagement-Dienstleistungen bleiben widerstandsfähig, da sich entwickelnde Qualifikationstaxonomien und Gig-artige Arbeitsmodelle die Belegschaftsplanung selbst für anspruchsvolle HR-Abteilungen verkomplizieren. Gleichzeitig gewinnen Human-Capital-Strategie-Projekte an Bedeutung, da Kunden grenzenlose HR-Betriebsmodelle anstreben, die Silos zwischen Finanzen, IT und operativer Führung aufbrechen. Mid-Cycle-Überprüfungen zeigen, dass nur 8 % der Unternehmen ihre Analytikkompetenz als „stark” einschätzen, was einen erheblichen Beratungsrückstand erschließt. Infolgedessen sind Dienstleister, die Domänenexpertise mit skalierbaren Technologie-Playbooks verbinden, gut positioniert, um im Personalberatungsmarkt überproportionalen Wert zu schöpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Finanzdienstleistungen führen, Einzelhandel beschleunigt

BFSI hielt im Jahr 2025 mit 29,01 % den größten Anteil am Personalberatungsmarkt, bedingt durch strenge regulatorische Anforderungen, rigorose Risikokultur und hohe Talentfluktuation im digitalen Bankwesen. Der Sektor bleibt ein Vorreiter bei innovativen Vergütungsdesigns, von kompetenzbasierter Entlohnung bis zu standortunabhängigen Gehältern, was spezialisierte Beratungsaufträge beflügelt. Einzelhandel und E-Commerce hingegen wird bis 2031 voraussichtlich mit einer jährlichen Rate von 10,18 % wachsen, da Omnichannel-Strategien eine schnelle Belegschaftsanpassung und robuste Bindungsprogramme für Frontline-Mitarbeitende erfordern. Das Gesundheitswesen folgt dicht dahinter, da chronischer Kliniker-Mangel und strenge Akkreditierungsanforderungen dauerhaften Beratungsbedarf erzeugen.

Finanzinstitute experimentieren zunehmend mit KI-gestützten Talentmarktplätzen zur Wiedereinsetzung unterbeschäftigter Mitarbeitender und diversifizieren damit Berateraufträge weiter. Einzelhändler lenken Investitionen in Mitarbeitererfahrungsanalytik, um Fluktuationsspitzen nach saisonalen Hochphasen zu dämpfen – ein aufkommendes Feld für algorithmische Schichtplanungsprojekte. Gesundheitsdienstleister benötigen differenzierte Belegschaftsplanung, die Einwanderungsbeschränkungen, Gig-Pflegepools und eskalierende Akkreditierungsprüfungen berücksichtigt, was die Beratungskomplexität erhöht. IT- und Telekommunikationskunden kombinieren die Höherqualifizierung digitaler Kompetenzen mit Remote-Work-Governance-Rahmen und generieren hybride Projektportfolios. Insgesamt zwingt die Heterogenität der Endnutzer Berater dazu, tiefe sektorspezifische Vertikalisierungsstrategien aufrechtzuerhalten, um im Personalberatungsmarkt wettbewerbsfähig zu bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Segment entsteht

Großunternehmen dominieren die Ausgaben weiterhin mit einem Umsatzbeitrag von 62,11 % im Jahr 2025, angetrieben durch ihre umfassenden Transformationsagenden und geografischen Präsenzen. Dennoch sind KMU die am schnellsten wachsende Kohorte mit einer CAGR von 9,25 %, da öffentliche Fördermittel und kostengünstige SaaS-Plattformen die Einstiegshürden senken. Die dem KMU-Segment zuzurechnende Marktgröße des Personalberatungsmarktes dürfte zunehmen, da diese Unternehmen HR-Prozesse formalisieren, um im Wettbewerb um qualifizierte Arbeitskräfte gegenüber größeren Wettbewerbern zu bestehen. Mittlere Unternehmen überbrücken die Lücke und fordern modulare, skalierbare Lösungen, die ohne umfangreichen Change-Management-Aufwand implementiert werden können.

KMU-Käufer schätzen praxistaugliche Toolkits und lokale Compliance-Expertise gegenüber mehrjährigen strategischen Roadmaps, was Berater dazu veranlasst, maßgeschneiderte „Lite”-Angebote im Abonnement anzubieten. Staatliche Programme wie digitale ASEAN-Voucher subventionieren Beratungsgebühren im ersten Jahr und beschleunigen den Vertragsabschluss. Großunternehmen beauftragen Berater derweil für anspruchsvolle Analytik, globale Mobilität und ESG-verknüpfte Vergütungsstrukturen. Diese Zweiteilung zwingt Dienstleister, abgestufte Marktbearbeitungsmodelle zu entwickeln, die sowohl Massen- als auch Unternehmenssegmente bedienen, ohne die Markenpositionierung zu verwässern. Die fortschreitende KMU-Durchdringung soll den Umsatzmix im Personalberatungsmarkt bis zum Ende des Jahrzehnts neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerikas Marktanteil von 39,88 % am Personalberatungsmarkt im Jahr 2025 unterstreicht seinen Status als reifste Region des Sektors, gestützt durch fortgeschrittene Analytikakzeptanz und umfassende Lohntransparenzgesetze. Beratungspipelines konzentrieren sich auf KI-Governance, nachhaltigkeitsbezogene Belegschaftsplanung und Gesamtvergütungspersonalisierung, obwohl eine Straffung des Bundeshaushalts das kurzfristige Wachstum gedämpft hat. Die Nachfrage aus Kanada und Mexiko steigt im Zuge grenzüberschreitender Arbeitsmobilitätsprogramme im Rahmen des USMCA, was Talentstrategien um regionale Nuancen bereichert. Anbieter differenzieren sich durch proprietäre KI-Beschleuniger für regulierte Branchen und festigen Nordamerikas Premiumpreisprofil. Trotz kurzfristiger Schwäche sichert die hohe Kundenanspruchshaltung der Region die nachhaltige langfristige Relevanz für den Personalberatungsmarkt.

Europa bietet eine facettenreiche Chance, gestützt durch weitreichende regulatorische Veränderungen wie das EU-KI-Gesetz und die Lohntransparenzrichtlinie, die konsistente Compliance-Arbeit generieren. Im Jahr 2025 führten mehrere Länder neue Schutzregelungen ein, von den deutschen Hinweisgeberschutzreformen bis zu den niederländischen Beschäftigungsanreizen für Menschen mit Behinderungen, was den Lokalisierungsbedarf intensiviert. Nordische und Benelux-Kunden legen den Schwerpunkt auf ESG-verknüpfte Vergütung und treiben anspruchsvolle Vergütungsstrategieprojekte voran, während Südeuropa die digitale Belegschaftstransformation für mittelgroße Unternehmen priorisiert. Die M&A-Aktivität erholte sich kräftig und löste Post-Deal-Integrationsaufträge aus, die sich auf kulturelle Harmonisierung und Führungskräftebindung konzentrieren. Die alternde Bevölkerung in Westeuropa fördert zudem Nachfolgeplanungsmandate und stärkt den Ausblick für den Personalberatungsmarkt.

Der asiatisch-pazifische Raum, der eine CAGR von 8,78 % verzeichnen soll, bleibt der Motor der künftigen Expansion des Personalberatungsmarktes, angetrieben durch KMU-Digitalisierungsprogramme und wachsenden grenzüberschreitenden Handel. Der HCM-Software-Boom in Südostasien führt zu starken Implementierungs- und Managed-Services-Verträgen für lokale und globale Berater. China und Indien verankern Großprojekte, von KI-gestützter Personalgewinnung bis zu regulatorischer Bereinigung, während Australien und Japan massiv in Analytik-Exzellenzzentren investieren. Staatliche Fördermittel für den Kapazitätsaufbau bei KMU verbreiten die Beratungsnachfrage in Städte der zweiten Reihe und erschließen neue Kundenpools. Diese Dynamiken positionieren den asiatisch-pazifischen Raum dazu, vor 2030 die westliche Dominanz herauszufordern und die globalen Umsatzanteile neu zu definieren.

Wettbewerbslandschaft

Der Personalberatungsmarkt ist weiterhin mäßig fragmentiert. Marktführer differenzieren sich durch milliardenschwere KI-Investitionen und proprietäre Plattformen, die Aufgaben mit geringem Mehrwert automatisieren und Beratern ermöglichen, sich auf strategische Beratung zu konzentrieren. Deloittes HR Cloud Operate verbindet Anwendungsmanagement mit funktionaler Optimierung und festigt die Kundenbindung weit über den Systemstart hinaus. McKinsey und andere Strategieberatungen betten generative KI ein, um Diagnostiken zu beschleunigen, sind aber auch mit internen Effizienzmaßnahmen und Belegschaftsanpassungen konfrontiert.

Boutique-Spezialisten gedeihen, indem sie tiefes Branchenwissen mit technologiegetriebenem Leistungsangebot zu günstigeren Preisen verbinden und Lücken füllen, die große Anbieter hinterlassen. Willis Towers Watson belebte historische Submarken, um die Marktklarheit zu schärfen, und schloss eine Partnerschaft mit Bain Capital, um ins Vertragliche Rückversicherungsbroking zurückzukehren – ein Beispiel für Nischenerweiterungsstrategien. Strategische Allianzen zwischen Softwareanbietern und Beratungsunternehmen nehmen zu, wie der WalkMe-Kauf durch SAP belegt, der Produktakzeptanz mit beratendem Change Management verbindet. Geografische Partnerschaften, wie die Kooperation von Willis Towers Watson mit Al-Futtaim Willis im Nahen Osten, erweitern die Reichweite dort, wo ein Markteintritt auf der grünen Wiese kostenaufwändiger wäre.

Preismodelle entwickeln sich weiter von Zeit-und-Material-Ansätzen hin zu leistungsgebundenen Strukturen, die Honorare an messbare Ergebnisse wie Flukturationsreduktion oder digitale Adoptionsraten knüpfen. Kunden honorieren Anbieter, die Compliance-, Analytik- und Transformationsleistungen unter einem einheitlichen Governance-Rahmen integrieren können. Cybersicherheits- und Datenschutznachweise dienen zunehmend als Wettbewerbsdifferenziator, insbesondere bei grenzüberschreitenden Talentdatenprojekten. Das anhaltende Auftreten fokussierter Disruptoren sichert gesunden Wettbewerb und Innovation im Personalberatungsmarkt, während das Überkonsolidierungsrisiko begrenzt bleibt.

Branchenführer im Personalberatungsmarkt

Deloitte

PwC

Accenture

Aon

Mercer

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Willis Towers Watson vertiefte seine Präsenz im Nahen Osten durch eine erweiterte Partnerschaft mit Al-Futtaim Willis, um die regionale HR-Beratungsleistung zu verbessern.

- August 2024: Deloitte stellte HR Cloud Operate vor, einen integrierten Dienst zur Modernisierung des HR-Betriebs nach der Implementierung durch KI und Automatisierung.

- Juni 2024: SAP unterzeichnete eine endgültige Vereinbarung zur Übernahme der digitalen Adoptionsplattform WalkMe, um Orientierungshilfen und Analytik nativ in SAP Cloud HCM-Lösungen einzubetten.

- Juni 2024: Deloitte führte „HR Cloud Operate” ein, eine Managed-Service-Plattform, die funktionale und technische Expertise kombiniert, um Oracle-, SAP- und Workday-HR-Systeme nach dem Go-live kontinuierlich zu optimieren.

Globaler Umfang des Personalberatungsmarktberichts

Personalberatung umfasst das Angebot spezialisierter Fachkenntnisse, Beratung und Unterstützung für Organisationen bei der effektiven Verwaltung ihres Humankapitals in verschiedenen Betriebsbereichen. Die Prognose des Personalberatungsmarktes ist nach Dienstleistungen, Endnutzern und Geografie segmentiert. Nach Dienstleistung ist der Markt in Human-Capital-Strategie, Vergütung und Sozialleistungen, Talentmanagement, organisatorischer Wandel, Lernen und Entwicklung, HR-Funktion und HR-Analytik segmentiert. Nach Endnutzer ist der Markt in IT und Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und E-Commerce sowie sonstige Endnutzer (Beratungsunternehmen) segmentiert. Nach Geografie ist der Markt in Asien-Pazifik, Nordamerika, Europa, Südamerika, Naher Osten und Afrika sowie den Rest der Welt segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Human-Capital-Strategie |

| Vergütung und Sozialleistungen |

| Talentmanagement |

| Organisatorischer Wandel |

| Lernen und Entwicklung |

| HR-Funktion |

| HR-Analytik |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Sonstige Endnutzer |

| Großunternehmen |

| Mittlere Unternehmen |

| Kleine Unternehmen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux | |

| Nordische Länder | |

| Rest Europas | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Dienstleistung | Human-Capital-Strategie | |

| Vergütung und Sozialleistungen | ||

| Talentmanagement | ||

| Organisatorischer Wandel | ||

| Lernen und Entwicklung | ||

| HR-Funktion | ||

| HR-Analytik | ||

| Nach Endnutzer | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Einzelhandel und E-Commerce | ||

| Sonstige Endnutzer | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Mittlere Unternehmen | ||

| Kleine Unternehmen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux | ||

| Nordische Länder | ||

| Rest Europas | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Personalberatungsmarkt bis 2031 erreichen?

Die Ausgaben werden bis 2031 voraussichtlich 118,76 Milliarden USD erreichen, gegenüber 84,58 Milliarden USD im Jahr 2026.

Welcher Dienstleistungsbereich wird bis 2031 das stärkste Umsatzwachstum verzeichnen?

Die HR-Analytik führt mit einer erwarteten CAGR von 12,18 % zwischen 2026 und 2031.

Wie schnell wird der Umsatz der HR-Beratung im asiatisch-pazifischen Raum voraussichtlich wachsen?

Der Umsatz im asiatisch-pazifischen Raum wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,78 % steigen.

Warum sind BFSI-Unternehmen stark auf externe HR-Berater angewiesen?

Strenge regulatorische Anforderungen und die rasche digitale Transformation des Bankwesens schaffen einen konstanten Bedarf an Compliance-, Risiko- und Talentstrategieexpertise.

Welchen Anteil an den globalen HR-Beratungsausgaben entfällt im Jahr 2025 auf Großunternehmen?

Großunternehmen entfallen 62,11 % der Gesamtausgaben, was ihren komplexen multinationalen HR-Bedarf widerspiegelt.

Wie bleiben führende Beratungsunternehmen wettbewerbsfähig, wenn Routineaufgaben zunehmend automatisiert werden?

Sie investieren in KI-Plattformen, ergebnisorientierte Preisgestaltung und Nischenangebote wie KI-Ethik und klimabezogene Belegschaftsplanung, um Mehrwert und Margen zu sichern.

Seite zuletzt aktualisiert am: