Marktgröße und Marktanteil für Baureparatur- und Rehabilitierungschemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 4.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Baureparatur- und Rehabilitierungschemikalien von Mordor Intelligence

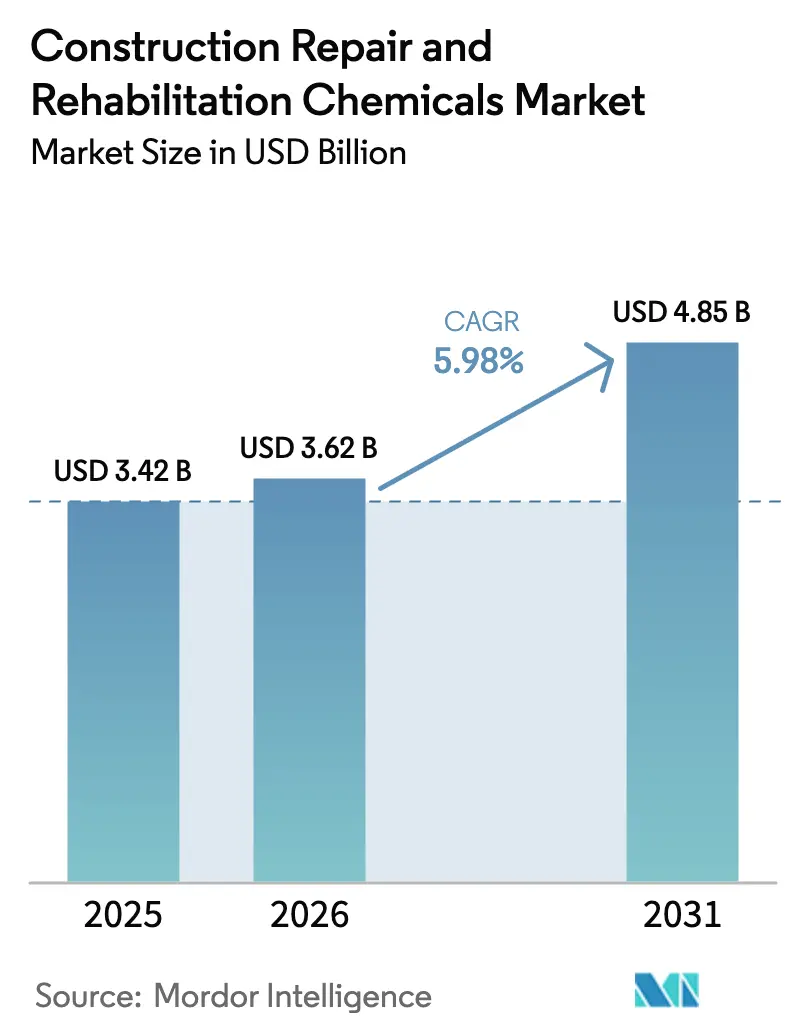

Die Marktgröße für Baureparatur- und Rehabilitierungschemikalien wird voraussichtlich von 3,42 Milliarden USD im Jahr 2025 auf 3,62 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 5,98 % über den Zeitraum 2026–2031 einen Wert von 4,85 Milliarden USD erreichen. Alternde Brücken, Tunnel und Gebäude aus der Nachkriegszeit erreichen gleichzeitig das Ende ihrer Nutzungsdauer, während durch Konjunkturprogramme geförderte Modernisierungsprogramme die Eigentümer dazu veranlassen, Objekte zu rehabilitieren statt neu zu bauen. Die rasche Urbanisierung in Asien, Megaprojekte im Nahen Osten und strengere Vorschriften für nachhaltiges Bauen, die Förderpunkte für nachgewiesene Lebensdauerverlängerung vergeben, stärken die Nachfrage nach polymerverbesserten Mörteln, Korrosionshemmern und Injektionsverpressmassen. Bauunternehmen bevorzugen kohlenstoffarme Formulierungen, die Ausfallzeiten reduzieren, und Hersteller konkurrieren bei der Einführung biobasierter Zusatzstoffe, die Projekten dabei helfen, Finanzierungsmittel für die Kreislaufwirtschaft zu sichern. Preisschwankungen bei Epoxid- und Isocyanat-Rohstoffen sowie der Mangel an zertifizierten Applikatoren erzeugen Margendruckk, haben jedoch die Auftragsbücher nicht verlangsamt.

Wichtigste Erkenntnisse des Berichts

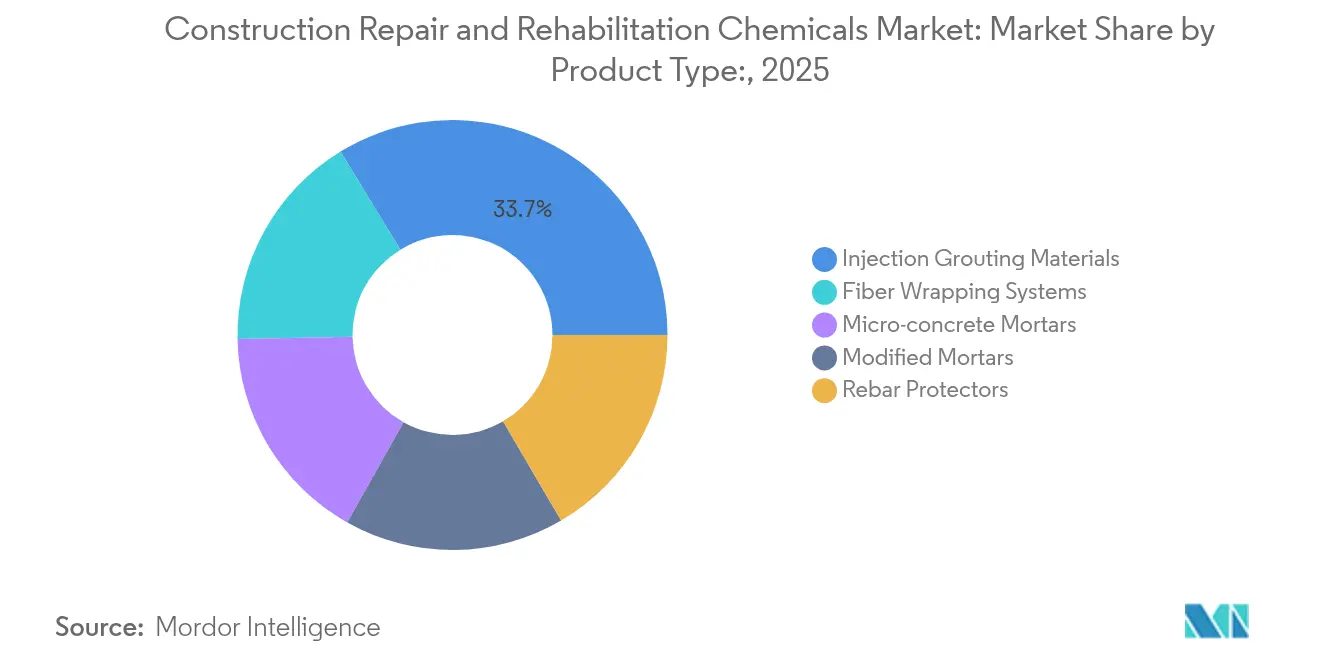

- Nach Produkttyp führten Injektionsverpressmaterialien im Jahr 2025 mit einem Anteil von 33,72 % am Markt für Baureparatur- und Rehabilitierungschemikalien. Modifizierte Mörtel werden bis 2031 mit einer CAGR von 7,01 % das schnellste Wachstum unter allen Produktkategorien verzeichnen.

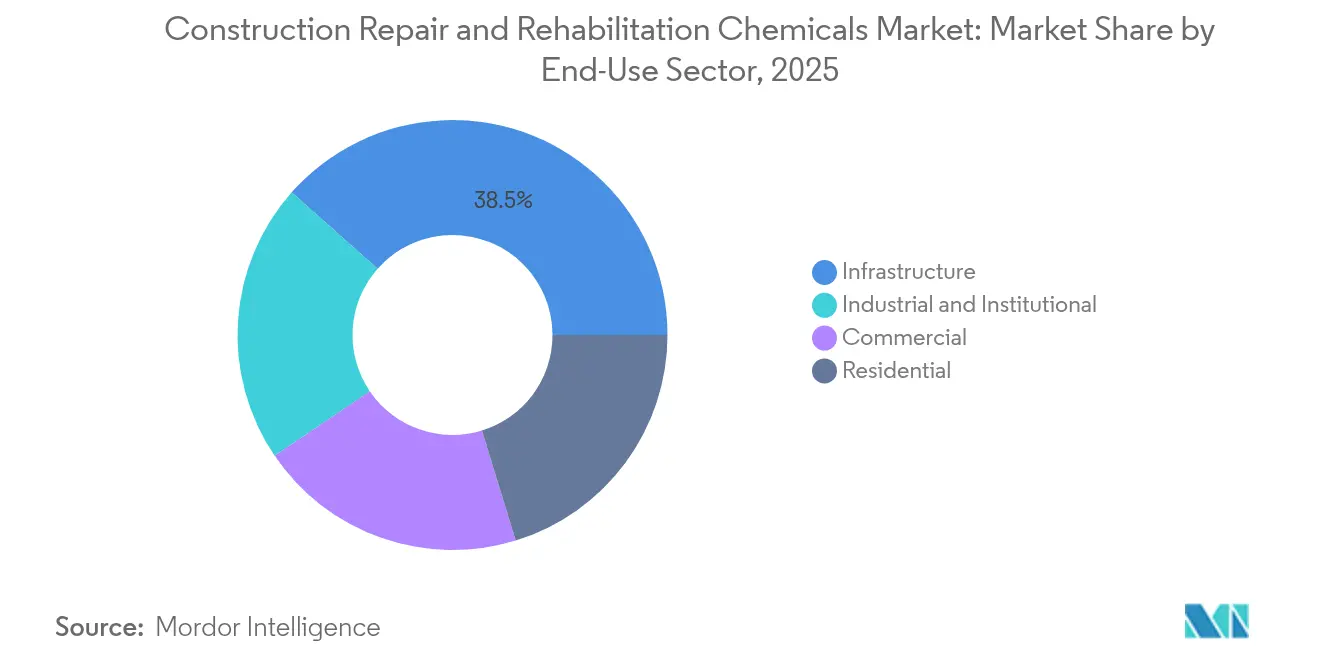

- Nach Endverbrauchssektor entfiel im Jahr 2025 auf Infrastruktur ein Umsatzanteil von 38,45 %. Industrie- und institutionelle Einrichtungen werden für den Zeitraum 2026–2031 mit einer CAGR von 6,78 % das höchste prognostizierte Wachstum verzeichnen.

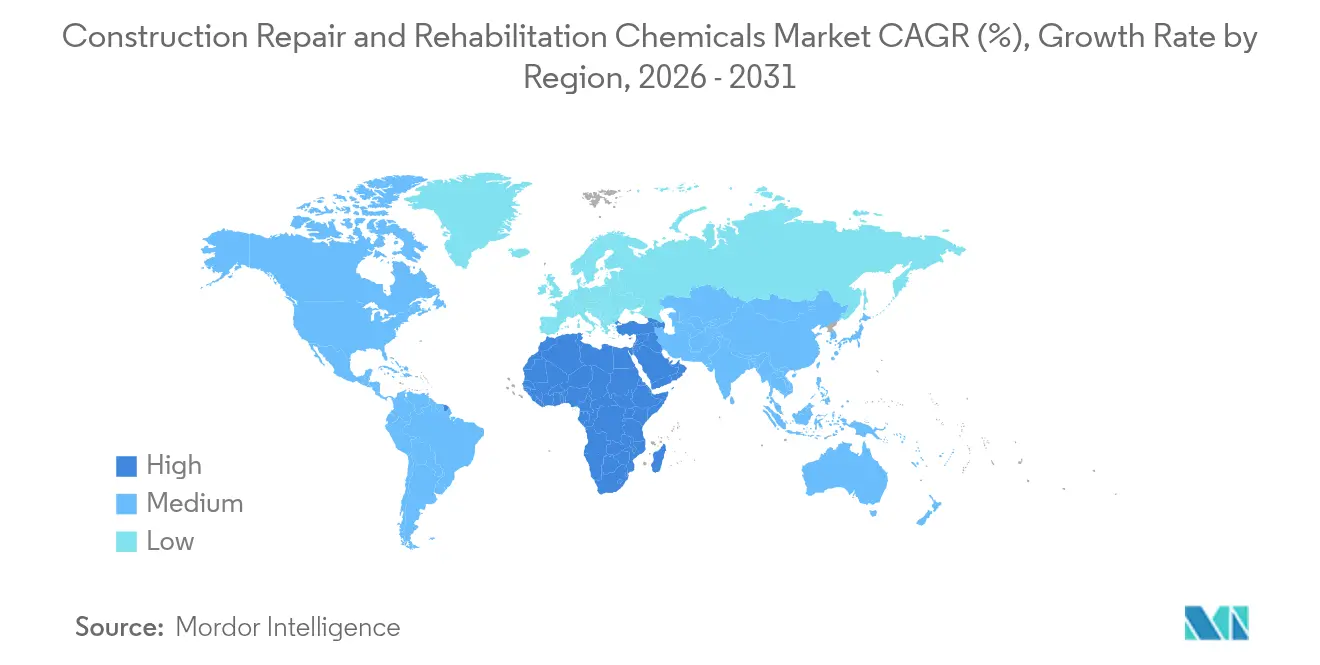

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit einem Wertanteil von 41,98 %, während die Region Naher Osten und Afrika mit einer CAGR von 6,88 % bis 2031 das schnellste Wachstum erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Baureparatur- und Rehabilitierungschemikalien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Infrastrukturkonjunktur weltweit | +1.8% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Zivilinfrastruktur jenseits der geplanten Nutzungsdauer | +1.5% | Nordamerika, EU, reifes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbindliche Klauseln zur Dauerhaftigkeitsverlängerung | +1.2% | EU und Nordamerika führend, globale Reichweite | Mittelfristig (2–4 Jahre) |

| Spezialisierte Reparaturlösungen gewinnen an Bedeutung | +0.9% | Frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftsgutschriften für kohlenstoffarme Mischungen | +0.6% | EU-Kernländer, Nord- Amerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Infrastrukturkonjunktur weltweit

Regierungen reservieren Rehabilitierungsbudgets, da die Verstärkung einer bestehenden Brücke oder eines Tunnels weniger kapitalintensiv ist als der Bau eines Ersatzbauwerks. Die Mittelzuweisungen aus dem US-amerikanischen IIJA (Infrastructure Investment and Jobs Act) priorisieren weiterhin Brückendeckenbeläge und Rissinjektion. Chinas Verkehrsministerium finanziert Polymerverpress-Upgrades auf Fernstraßen, um die Nutzungsdauer angesichts steigender Verkehrsbelastung zu erhöhen[1]Koster Bauchemie AG, "Kosten-Nutzen-Analyse von Polymer-modifizierten Mörteln," koster.eu. In Europa bevorzugen Zuschüsse der Aufbau- und Resilienzfazilität Projekte, die eine Lebensdauerverlängerung von 30 Jahren nachweisen, und lenken die Nachfrage auf Hochleistungskorrosionshemmer. Bauunternehmen berichten von 30–40 % kürzeren Ausführungszeiten bei der Verwendung von Schnellhärte-Injektionssystemen im Vergleich zu Teilersetzungen. Diese programmatischen Anreize steigern den Markt für Baureparatur- und Rehabilitierungschemikalien insgesamt, indem sie Ausgaben in chemische Lösungen lenken, die die Verkörperung von Kohlenstoff im Vergleich zum Abriss reduzieren.

Alternde Zivilinfrastruktur jenseits der geplanten Nutzungsdauer in entwickelten Volkswirtschaften

In den 1960er Jahren gegossene Brückendecks weisen eine chloridinduzierte Bewehrungskorrosion auf, die die Rissausbreitung beschleunigt. Das US-amerikanische Armeekorps der Ingenieure berichtet, dass die Verlängerung der Brückenlebensdauer um 20 Jahre mithilfe hydrophober porenblockierender Versiegelungen ein Viertel der Kosten eines Vollersatzes beträgt. Ähnliche Verschlechterungsmuster sind bei deutschen Autobahnviadukten zu beobachten, bei denen die Karbonatisierungstiefe das geplante Betondeckungsmaß überschreitet. Anlageneigentümer legen daher penetrierende Korrosionshemmer und polymermodifizierte Reparaturmörtel fest, die die Zugfestigkeit erhöhen und gleichzeitig dem Substratmodul entsprechen. Kommunen im Rust Belt wenden bis zu 60 % ihrer Wartungsbudgets für chemische Rehabilitation auf und betrachten diese als einzig erschwinglichen Weg, um Anlagen betriebsfähig zu halten.

Verbindliche Klauseln zur Dauerhaftigkeitsverlängerung in Vorschriften für nachhaltiges Bauen

Guthaben im Rahmen von LEED (Leadership in Energy and Environmental Design) v4.1 belohnen Projekte, die eine messbare Lebensdauerverlängerung durch Materialien wie polymerreiche Mörtel und Faserumwicklungen nachweisen. Die EU-Taxonomie klassifiziert Sanierungen, die die Nutzungsdauer um mindestens 30 % verlängern, als „nachhaltige wirtschaftliche Aktivität” und erschließt so günstige Finanzierungsmöglichkeiten. Eigentümer gewerblicher Immobilien verlangen mittlerweile 10-jährige Leistungsgarantien von Lieferanten und lenken Ausschreibungen auf Premiumzweikomponentensysteme, die in ISO-Zyklusprüfungen (ISO: Internationale Organisation für Normung) nach ISO 20340 verifiziert wurden. Versicherer bieten ebenfalls reduzierte Prämien an, wenn Bauwerke zertifizierte Korrosionshemmer einsetzen. Diese regulatorischen und finanziellen Hebel lenken Projekte auf hochwertige Formulierungen und stärken das Wachstum im Markt für Baureparatur- und Rehabilitierungschemikalien.

Spezialisierte Reparaturlösungen gewinnen angesichts wachsenden Bewusstseins an Bedeutung

Beratende Ingenieure ersetzen generische Dünnputzreparaturen durch systemtechnische Lösungen wie Epoxidharzverpressung und Carbonfaserumwicklungen. Feldversuche an Autobahnüberführungen zeigen, dass polymermodifizierte Mörtel die Inspektionsintervalle um 5 Jahre verlängern[2]Sika AG, "Reparatur- und Schutzportfolio 2025," sika.com. Hersteller führen digitale Seminare durch, in denen Bauunternehmer in Mischverhältnissen und Oberflächenvorbereitung geschult werden, was das Vertrauen und die Akzeptanz der Anwender stärkt. Das Ergebnis ist eine Preistoleranz für Chemikalien, die zwar 30 % mehr kosten, aber die Ausfallzeiten halbieren. Von Materiallieferanten verwaltete Zertifizierungsprogramme erhöhen die Zahl qualifizierter Applikatoren und lindern schrittweise den Arbeitskräftemangel.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Epoxid- und Isocyanat-Rohstoffpreise | - 0.80% | Global, mit regionalen Unterschieden in Lieferketten und Lagerzyklen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Spezialanwendungen | - 0.70% | Global, besonders ausgeprägt in Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards bei Langzeitprüfungen der Leistungsfähigkeit | - 0.60% | Global, mit besonderen Herausforderungen in aufstrebenden Märkten und grenzüberschreitenden Projekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Epoxid- und Isocyanat-Rohstoffpreise

Die europäischen Epoxidharz-Richtwerte stiegen im Januar 2025 aufgrund knapper Lagerbestände um 8 %, während die asiatischen Preise im Vorfeld der Betriebsunterbrechungen zum Mondneujahr um 3 % fielen. Die Polyurethan-Vorläufer MDI (Methylendiphenyldiisocyanat) und TDI (Toluoldiisocyanat) verzeichneten Preiserhöhungen von 200–300 USD pro Tonne, nachdem Produzenten Kapazitätsrationalisierungen ankündigten. Bauunternehmer, die auf mehrjährige Infrastrukturprojekte bieten, sind einem Kostenüberwälzungsrisiko ausgesetzt, da Ausschreibungen die Harzchemie häufig Monate vor der Anwendung festlegen. Lieferanten reagieren mit Eskalationsklauseln oder dem Aufbau von Pufferbeständen, aber beide Strategien schmälern Margen und belasten das Umlaufvermögen.

Fachkräftemangel für Spezialanwendungen

Das Durchschnittsalter zertifizierter Rissinjektion-Techniker in den Vereinigten Staaten erreichte im Jahr 2025 47 Jahre – fünf Jahre älter als die gesamte Bauarbeitnehmerschaft. Europäische Ausbildungseinrichtungen berichten von sechsmonatigen Wartelisten für Kurse zur Faserumwicklungsmontage. Komplexe Mehrkomponenten-Reparatursysteme erfordern präzises Mischen und Oberflächenprofiling, das unerfahrene Arbeitskräfte nicht gewährleisten können, was zu Gewährleistungsstreitigkeiten führt. Das Defizit treibt die Lohnkosten um bis zu 15 % in die Höhe und führt zu Projektverzögerungen, was das Marktwachstum verlangsamt, obwohl die Nachfrageindikatoren positiv bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Injektionssysteme führen die technologische Entwicklung an

Injektionsverpressmaterialien generierten im Jahr 2025 1,15 Milliarden USD, was 33,72 % der Marktgröße für Baureparatur- und Rehabilitierungschemikalien entspricht. Ingenieure wählen Polyurethanschäume und niedrigviskose Epoxidverpressmassen, um aktive Wasserlecks abzudichten und die strukturelle Kontinuität wiederherzustellen. Hochfeine Zementmischungen und expandierende Acrylgele dringen in Haarrisse ein und verlängern die Nutzungsdauer von Anlagen ohne Ausgrabungsarbeiten. Modifizierte Mörtel, die mit einer CAGR von 7,01 % wachsen sollen, verwenden Styrol-Butadien- und Acrylpolymere, die die Biegefestigkeit und Schwindungssteuerung verbessern. Faserumwicklungssysteme gewinnen in Erdbebengebieten Marktanteile, da Carbonfasergewebe die Tragfähigkeit erhöhen und gleichzeitig das Eigengewicht vernachlässigbar gering halten.

Mikrobeton-Mörtel der zweiten Generation mit partikelgepackter Gradierung erreichen eine Frühfestigkeit von 45 MPa innerhalb von 24 Stunden und ermöglichen die schnelle Wiedereröffnung von Fahrstreifen. Zinkreiche Bewehrungsschutzprodukte migrieren Korrosionshemmer zu Stahloberflächen und verzögern den Chloridangriff. Insgesamt veranlassen diese Innovationen Käufer zu Systemlösungen statt zu Einzelproduktreparaturen und heben die durchschnittlichen Verkaufspreise im gesamten Markt für Baureparatur- und Rehabilitierungschemikalien an.

Nach Endverbrauchssektor: Infrastruktur treibt das Mengenwachstum an

Infrastrukturanlagen – darunter Brücken, Tunnel, Durchlässe und Wasseraufbereitungsanlagen – absorbierten im Jahr 2025 38,45 % der globalen Nachfrage, was 1,31 Milliarden USD der Marktgröße für Baureparatur- und Rehabilitierungschemikalien entspricht. Öffentliche Auftraggeber leiten Konjunkturmittel in Belags-, Fugenabdichtungs- und kathodische Schutzprogramme, die Epoxidverpressmassen und polymerreiche Mörtel vorschreiben. Industrie- und institutionelle Einrichtungen sollen bis 2031 eine CAGR von 6,78 % verzeichnen, da Krankenhäuser, Rechenzentren und Universitäten Böden und Fassaden nachrüsten, um neuen Beständigkeitsnormen zu entsprechen. Gewerbliche Immobilieneigentümer priorisieren Ästhetik und wählen farblich angepasste Flickmassen und geruchsarme Beschichtungen, die den Mietern einen laufenden Betrieb ermöglichen.

Hausbesitzer stellen ein aufstrebendes Nischensegment für Kleinmengen-Reparatursets dar, die Absplitterungen ausfüllen und Balkone neu beschichten. Lebensmittelverarbeitungsbetriebe fordern antimikrobiell angereicherte Mörtel, die Milchsäure widerstehen, während Kraftwerke Hochtemperaturverpressmassen für Rauchgasleitungen bevorzugen. Diese Endverbrauchsdynamiken lenken die Produktentwicklung auf Nischenformulierungen, die sektorspezifische Probleme lösen und die Markentreue innerhalb der Baureparatur- und Rehabilitierungschemikalienbranche stärken.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Anteil von 41,98 % am globalen Umsatz, gestützt durch Chinas Güterverkehrskorridore der Neuen Seidenstraße, Indiens Programm zur Entwicklung intelligenter Städte und die rasche Ausweitung des Massennahverkehrs in Südostasien. Inländische Hersteller wie Asian Paints und Pidilite skalieren Polycarboxylat-Zusatzmittel und Injektionsharze, die den Standards des Bureau of Indian Standards entsprechen, und reduzieren damit die Importabhängigkeit. Japanische Autobahnbetreiber investieren in Carbonfaserumwicklungs-Nachrüstungen, um der Alkali-Kieselsäure-Reaktion entgegenzuwirken und gleichzeitig die Erdbebenvorschriften zu erfüllen. Infolgedessen stieg das regionale Verbrauchsvolumen schneller als die globalen Durchschnittswerte, und die Marktgröße für Baureparatur- und Rehabilitierungschemikalien in Asien-Pazifik wird die Führungsposition bis 2031 behaupten.

Die Region Naher Osten und Afrika soll mit einer CAGR von 6,88 % von 2026 bis 2031 das schnellste Wachstum verzeichnen. Saudi-Arabiens NEOM-Gigaprojekt schreibt sulfatbeständige Verpressmassen und UV-stabile Beschichtungen vor, um der Wüstenexposition standzuhalten. Schienenbauprojekte der VAE (Vereinigte Arabische Emirate) verwenden Mikrobeton zur Reparatur von Tunnelauskleidungen in 8-stündigen Nachtfenstern. Südafrikanische staatseigene Eisenbahnen schreiben Ausschreibungen aus, die eine Mindestnutzungsdauer von 25 Jahren vorschreiben, was Lieferanten dazu veranlasst, Premiumzweikomponentensysteme einzusetzen. Herausforderungen bei der Importlogistik und ein begrenzter Pool zertifizierter Applikatoren bestehen zwar, doch Eigentümer akzeptieren zunehmend höhere Materialkosten, wenn Lebenszyklusmodelle Einsparungen belegen.

Nordamerika bleibt ein reifer, aber bedeutender Markt, in dem der IIJA jährlich 40 Milliarden USD in die Brücken- und Straßenrehabilitation lenkt. Verkehrsministerien standardisieren auf ASTM C881-Epoxidinjektion und ASTM C928-Schnellreparaturmörtel, was eine Ausschreibungskonstanz schafft, von der etablierte Anbieter profitieren. Europa weist eine ähnliche Ersatznachfrage auf, wobei Kommunen in Deutschland und Frankreich 60 % ihrer Investitionsbudgets für Sanierungen im Einklang mit dem EU-Grünen Deal aufwenden. Südamerika zeigt eine moderate Erholung, da Brasilien die unterbrochene Erweiterung des Nahverkehrs wieder aufnimmt, obwohl Währungsvolatilität das kurzfristige Wachstum bremst.

Wettbewerbslandschaft

Der Markt für Baureparatur- und Rehabilitierungschemikalien ist mäßig konzentriert. Der Marktplatz umfasst globale Großunternehmen mit breiten Produktlinien und regionale Spezialisten, die Nischen besetzen. Sika, MAPEI und Saint-Gobain bieten Premium-Betonreparaturmörtellinien an, die durch technische Vor-Ort-Teams und ISO-akkreditierte Labore unterstützt werden. Augmented-Reality-Anwendungen sowie cloudbasierte Projektverfolgungs- und Rückverfolgungslösungen verbessern die Installationsgenauigkeit, reduzieren Nachbesserungen und minimieren Wechselkosten. Der Gesamtwettbewerb bleibt moderat, wobei Innovationszyklen und regulatorische Rahmenbedingungen die Marktanteilsverschiebungen prägen und nicht Preiskriege.

Marktführer für Baureparatur- und Rehabilitierungschemikalien

MAPEI S.p.A.

RPM International Inc.

Saint-Gobain

Sika AG

Ardex Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Als Reaktion auf die Kundennachfrage nach Komfort und Abfallreduzierung bei kleineren Aufträgen brachte Setcrete Ltd. eine neue Halbgröße von 2,5 kg ihres beliebten Schnellhärte-Reparaturmörtels im Vereinigten Königreich auf den Markt.

- Januar 2025: Imerys brachte Fondag Aerospace auf den Markt, einen Beton, der so entwickelt wurde, dass er den extremen Bedingungen von Raketenstarts in Europa und dem Rest der Welt standhält. Fondag Aerospace wurde entwickelt, um die anspruchsvollen Anforderungen der Luft- und Raumfahrtindustrie zu erfüllen.

Berichtsumfang des globalen Marktes für Baureparatur- und Rehabilitierungschemikalien

Gewerbe, Industrie und öffentliche Einrichtungen, Infrastruktur, Wohngebäude sind als Segmente nach Endverbrauchssektor abgedeckt. Faserumwicklungssysteme, Injektionsverpressmaterialien, Mikrobeton-Mörtel, Modifizierte Mörtel, Bewehrungsschutzprodukte sind als Segmente nach Unterprodukt abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Faserumwicklungssysteme |

| Injektionsverpressmaterialien |

| Mikrobeton-Mörtel |

| Modifizierte Mörtel |

| Bewehrungsschutzprodukte |

| Gewerbe |

| Industrie und öffentliche Einrichtungen |

| Infrastruktur |

| Wohngebäude |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Südamerika | Argentinien |

| Brasilien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Faserumwicklungssysteme | |

| Injektionsverpressmaterialien | ||

| Mikrobeton-Mörtel | ||

| Modifizierte Mörtel | ||

| Bewehrungsschutzprodukte | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und öffentliche Einrichtungen | ||

| Infrastruktur | ||

| Wohngebäude | ||

| Nach Geografie | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Reparatur- und Rehabilitierungschemikalien, die in den Bausektoren wie Gewerbe, Wohngebäude, Industrie, öffentliche Einrichtungen und Infrastruktur eingesetzt werden, fallen in den Umfang der Studie.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Reparatur- und Rehabilitierungschemikalienprodukten wie Injektionsverpressmaterialien, modifizierte Mörtel, Faserumwicklungssysteme, Bewehrungsschutzprodukte und Mikrobeton-Mörtel berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die zur Beschleunigung der Abbindezeit von Beton verwendet werden, indem sie die Anfangsrate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden eingesetzt, um Beton schnell zu erhärten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Klebstoffe | Klebstoffe sind Verbindungsmittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistungsfähigkeit und Dauerhaftigkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkydharzprodukte werden in lösemittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenbelagsharzen und Schutzanstrichen für Beton eingesetzt. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Verpressmassen | Anker und Verpressmassen sind Bauchemikalien, die die Festigkeit und Dauerhaftigkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementgebundene Befestigung | Die zementgebundene Befestigung ist ein Verfahren, bei dem ein zementbasierter Mörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Sie kann in verschiedenen Einsatzbereichen verwendet werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Bau | Zum gewerblichen Bau zählt der Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduktionsmittel, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die vor oder während des Mischens zum Beton hinzugefügt werden, um dessen Eigenschaften zu verändern. |

| Schutzanstriche für Beton | Zum spezifischen Schutz, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, kann eine filmbildende Schutzschicht auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzanstriche für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauteilen wie Stützen, Trägern, Platten und anderen verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Dauerhaftigkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften, was es zu einem vielseitigen Produkt in vielen Branchen macht. Es ist hitze- und chemikalienfest, was es zu einem idealen Produkt für alle macht, die eine starke Verbindung unter Druck benötigen. Es wird häufig in Klebstoffen, Elektrik und Elektronik, Farben usw. eingesetzt. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Bestandteil der Baureparatur- und Rehabilitierungschemikalien. Sie umfassen die Verstärkung bestehender Bauwerke durch Umwickeln von Strukturbauteilen wie Trägern und Stützen mit Glas- oder Carbonfasergeweben. |

| Bodenbelagsharze | Bodenbelagsharze sind synthetische Materialien, die auf Böden aufgetragen werden, um deren Optik zu verbessern, ihre Abriebfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenbelagsharze in verschiedenen Typen wie Epoxid, Polyurethan und Acryl erhältlich. |

| Hochleistungswasserreduktionsmittel (Fließmittel) | Hochleistungswasserreduktionsmittel sind eine Art Betonzusatzmittel, das beim Hinzufügen zum Beton verbesserte und optimierte Eigenschaften bietet. Diese werden auch als Fließmittel bezeichnet und dienen zur Verringerung des Wasser-Zement-Verhältnisses in Beton. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Verbindungsmaterialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die damit verbundene Festigkeit erreichen. Sie werden üblicherweise für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder eingesetzt. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, bei dem Verpressmasse in offene Fugen, Risse, Hohlräume oder Lunker in Beton- oder Mauerwerksbauteilen eingespritzt wird, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Verstärkung eines Bauwerks und die Verhinderung von Wassereintrittung. |

| Flüssig aufgebrachte Abdichtungsmembranen | Flüssig aufgebrachte Membranen sind monolithische, vollständig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer kautschukähnlichen elastomeren wasserdichten Membran aus und kann auf vielen Untergründen aufgetragen werden, darunter Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Oberflächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand sowie Latex-/Polymerzusatzstoffe. Die Zusatzstoffe verbessern die Haftung, Festigkeit und Stoßfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate wie Metalle, Stahl, Holz, Gummi, Kunststoff und andere eingesetzt. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind in der Regel Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Härtungsprozess zu erleichtern. Sie bieten hohe Haltbarkeit und können rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endverbrauchsanwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebehärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebunden. |

| Bewehrungsschutzprodukte | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Dauerhaftigkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzprodukte eingesetzt, um vor schädlichen Einflüssen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Rehabilitierungschemikalien | Reparatur- und Rehabilitierungschemikalien umfassen Reparaturmörtel, Injektionsverpressmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Instandsetzung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Neubau von Häusern oder Wohnräumen wie Eigentumswohnungen, Villen und Reihenhäusern. |

| Harzbefestigung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Verpressanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbare Schwindung und höhere chemische Beständigkeit im Vergleich zur zementgebundenen Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die zur Verlangsamung der Abbindezeit von Beton verwendet werden. Diese werden in der Regel mit einer Dosierrate von ca. 0,2 %–0,6 % des Zementgewichts zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder verringern die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie den Beton lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein zähflüssiges Material mit geringen oder keinen Fließeigenschaften, was dazu führt, dass er auf den aufgetragenen Oberflächen verbleibt. Dichtstoffe können auch dünnflüssiger sein und so durch Kapillarwirkung in ein bestimmtes Material eindringen. |

| Bahnenförmige Abdichtungsmembranen | Bahnenförmige Membransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenverhältnissen und Beanspruchungen ausgesetzt sind. |

| Schwindungsreduzierende Zusatzmittel | Schwindungsreduzierende Zusatzmittel werden eingesetzt, um die Betonschwundung zu reduzieren, sei es durch Trocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen wie Öl, Gummi und Harz vorkommt. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmierstoffen usw. |

| Lösemittelhaltige Klebstoffe | Lösemittelhaltige Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen wie Dächer, vertikale Oberflächen und andere verwendet werden. Sie fungieren als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonzusatzmittel, die zur Veränderung verschiedener Eigenschaften von Zusatzmitteln verwendet werden, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von ca. 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduktionsmittel | Wasserreduktionsmittel, auch Weichmacher oder Plastifizierer genannt, sind eine Art Zusatzmittel, die zur Verringerung des Wasser-Zement-Verhältnisses in Beton eingesetzt werden und dadurch die Dauerhaftigkeit und Festigkeit von Beton erhöhen. Verschiedene Wasserreduktionsmittel umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion von Harz. Sie werden durch Verdampfen oder Absorption des Wassers durch das Substrat abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels formuliert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dafür ausgelegt, eine Oberfläche vor den Gefahren von Undichtigkeiten zu schützen. Ein Abdichtungschemikalie ist eine Schutzschicht oder Grundierung, die auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgebrachte oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserexponierten Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchen- und exogenbezogen) für das spezifische Produktsegment und Land werden anhand von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen