Marktgröße und Marktanteil für Baureparatur- und Sanierungschemikalien in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

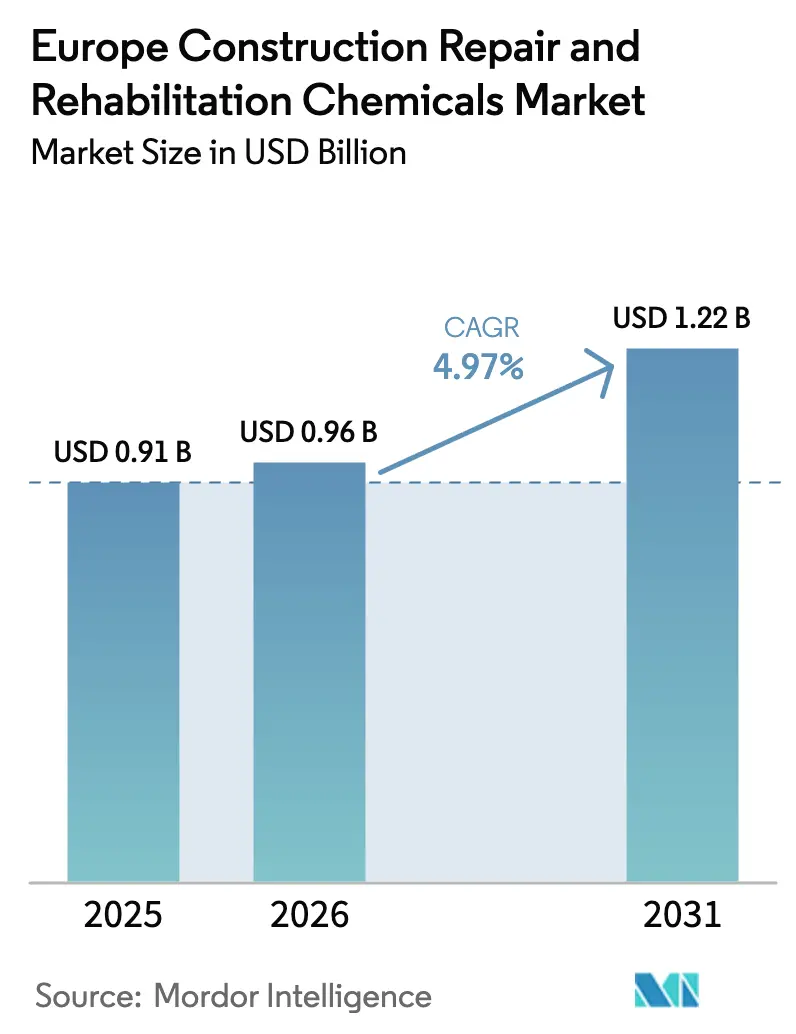

| Marktgröße im Basisjahr (2025) | 0.91 Milliarden US-Dollar |

| Marktgröße (2026) | 0.96 Milliarden US-Dollar |

| Marktgröße (2031) | 1.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Baureparatur- und Sanierungschemikalien durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Baureparatur- und Sanierungschemikalien wird voraussichtlich von 0,91 Milliarden USD im Jahr 2025 auf 0,96 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,97 % über den Zeitraum 2026–2031 einen Wert von 1,22 Milliarden USD erreichen. Robuste öffentliche Finanzierung, strenge Effizienzvorschriften und eine weitreichende Modernisierung der Infrastruktur stützen diesen Verlauf, während Hersteller gleichzeitig ihre Produktportfolios umgestalten, um Anforderungen an niedrige CO₂-Emissionen und langlebige Leistungskriterien zu erfüllen. Die parallele Konvergenz der Politik – vor allem durch die NextGenerationEU-Fazilität – beschleunigt weiterhin Sanierungsprojekte und lenkt Kapital in die klimaresistente Erneuerung von Vermögenswerten[1]Europäische Kommission, "NextGenerationEU-Wiederaufbauplan," EUROPA.EU . Volatile Rohstoffpreise und Arbeitskräftemangel dämpfen den kurzfristigen Schwung, doch die anhaltende Verbreitung von selbstheilenden Mörteln, polymermodifizierten Verpressmörteln und flammhemmenden Formulierungen hält den europäischen Markt für Baureparatur- und Sanierungschemikalien fest auf seinem mittelfristigen Wachstumskurs. Der Wettbewerbsdruck wird zunehmen, da etablierte Großunternehmen und agile Spezialisten ihre Forschungs- und Entwicklungsressourcen auf wertschöpfende, EN 13501-1-konforme Systeme ausrichten, die Anlageneigentümern messbare Lebenszykluseinsparungen versprechen.

Wichtigste Erkenntnisse des Berichts

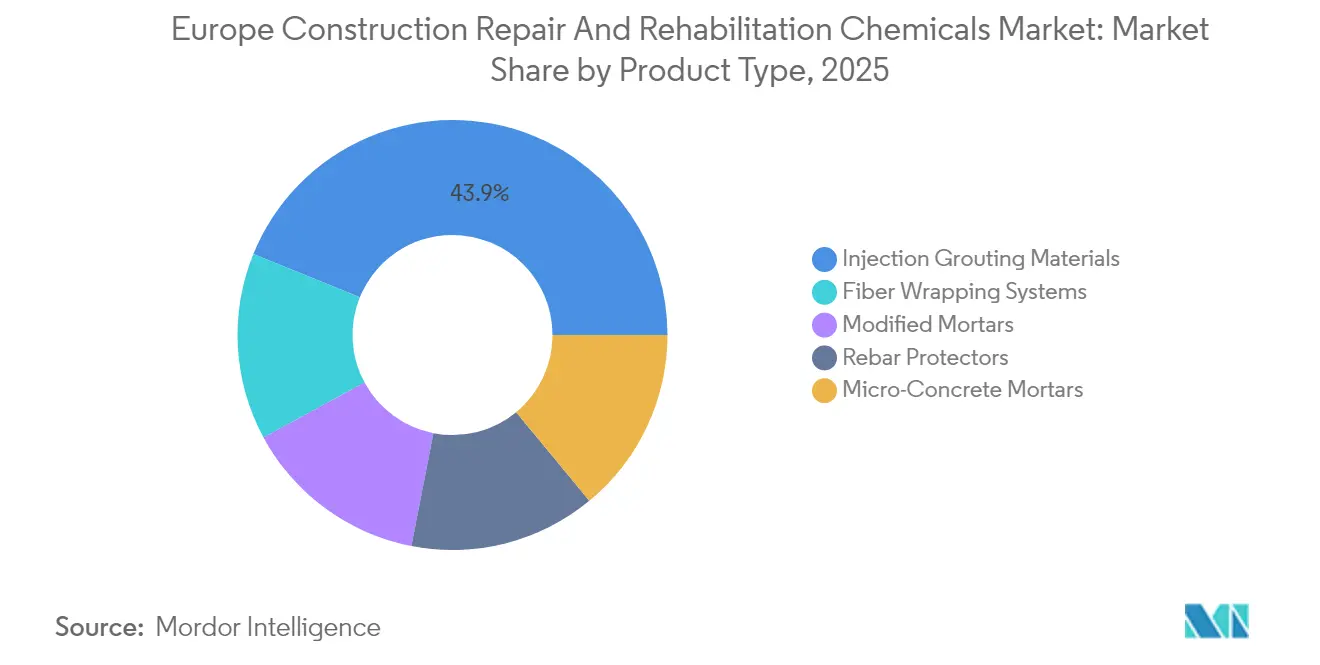

- Nach Produkttyp führten Injektionsverpressmaterialien mit einem Anteil von 43,85 % am europäischen Markt für Baureparatur- und Sanierungschemikalien im Jahr 2025. Darüber hinaus wird für Injektionsverpressmaterialien im Prognosezeitraum die höchste CAGR von 5,43 % erwartet.

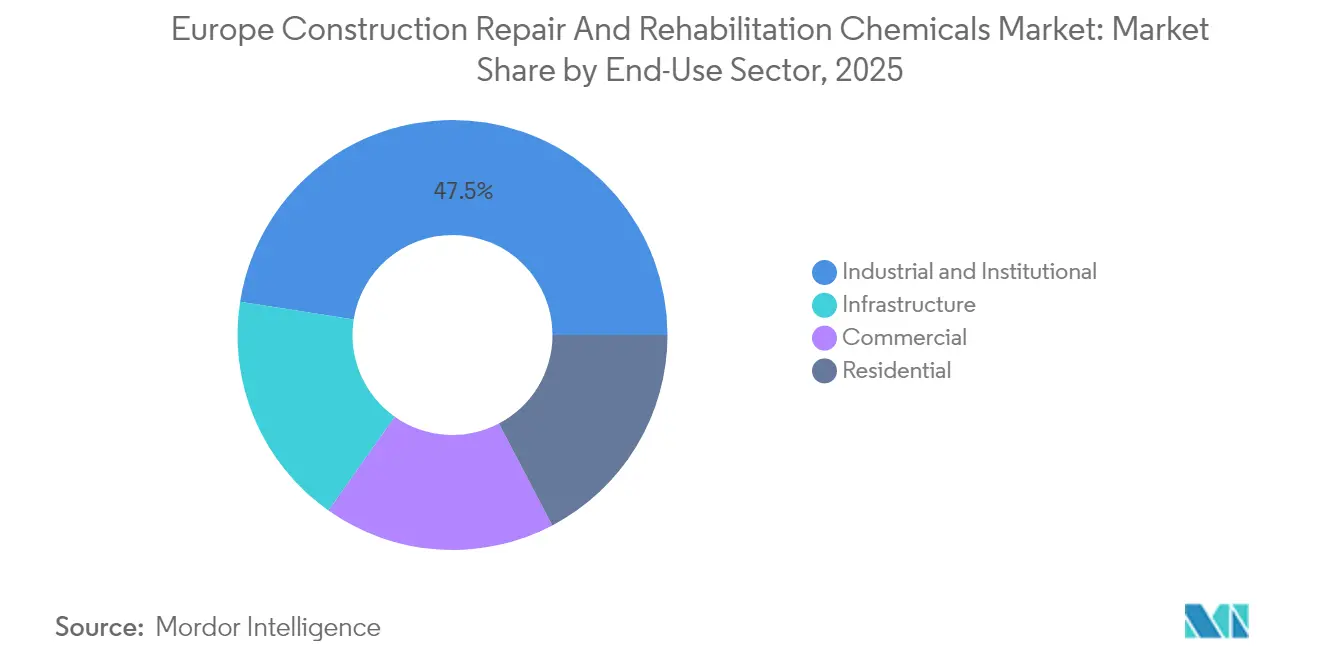

- Nach Endverbrauchssektor entfiel auf das Segment Industrie und institutioneller Bereich ein Anteil von 47,52 % an der Marktgröße des europäischen Marktes für Baureparatur- und Sanierungschemikalien im Jahr 2025. Allerdings wird für die Infrastruktur bis 2031 die höchste prognostizierte CAGR von 5,78 % erwartet.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Umsatzanteil von 14,41 %, während Italien bis 2031 mit einer CAGR von 5,65 % das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Baureparatur- und Sanierungschemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigter Sanierungsbedarf im Rahmen des EU Green Deal und der „Renovierungswelle” | +1.8% | Zentrale EU-Märkte, am stärksten in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Alternde Verkehrs- und Gebäudebestände, die Lösungen zur Lebensdauerverlängerung erfordern | +1.2% | Westeuropa | Langfristig (≥ 4 Jahre) |

| Verschärfte Energieeffizienzvorschriften | +1.0% | EU-Kernbereich, frühe Einführung in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Fonds zur Stärkung der Infrastrukturresilienz | +0.9% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung selbstheilender mikroverkapselter Mörtel | +0.4% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Sanierungsbedarf im Rahmen des EU Green Deal und der „Renovierungswelle”

Die Leitlinien der EU-Renovierungswelle verpflichten die Mitgliedstaaten, ihre jährlichen Sanierungsquoten bis 2030 deutlich zu erhöhen. Dieser Impuls hat zu einem Anstieg von Tiefensanierungsprojekten geführt, die fortschrittliche Abdichtungs- und Verstärkungschemikalien erfordern. Über die Aufbau- und Resilienzfazilität werden erhebliche Mittel für die Förderung von Modernisierungen bereitgestellt, um eine signifikante Reduzierung des Energieverbrauchs von Gebäuden zu erreichen. Deutschland und Frankreich dominieren diese Nachfrage, was durch einen deutlichen Anstieg der Förderanträge im Jahr 2024 belegt wird. Als Reaktion darauf steigern Lieferanten die Produktion von niedrigviskosen, hochhaftenden Verpressmörteln und luftdichten Mörteln. Da die CO₂-Bepreisung die Kostendifferenz zwischen Neubauten und Bestandsgebäuden verringert, gewinnt der europäische Markt für Baureparatur- und Sanierungschemikalien an Dynamik. Mit zunehmenden Sanierungsauflagen, wachsenden technischen Kompetenzen der Auftragnehmer und einer Verschiebung der Produktpräferenzen hin zu zertifizierungsreifen Premiumprodukten entsteht eine positive Rückkopplungsschleife.

Alternde Verkehrs- und Gebäudebestände, die Lösungen zur Lebensdauerverlängerung erfordern

Mehr als drei Viertel der europäischen Wohneinheiten sind energieineffizient, während Brücken und Tunnel im Durchschnitt über fünf Jahrzehnte in Betrieb sind[2]Europäische Investitionsbank, "Infrastrukturinvestitionsbericht 2025," EIB.ORG. Anlageneigentümer priorisieren nun Sanierungsstrategien, die eine Leistungssteigerung um 25–30 Jahre ermöglichen, was die Nachfrage nach polymermodifizierten Mörteln und korrosionshemmenden Zusatzmitteln ankurbelt. Westeuropäische Schienen- und Straßenbetreiber berichten von Kosteneinsparungen gegenüber dem Ersatz durch den Einsatz von faserverstärkten Polymerumwicklungen und mikrofein gemahlenem Zementverpressmörtel. In die öffentliche Beschaffung eingebettete Lebenszykluskosten-Rahmenwerke verstärken diese Nachfrage und stützen die Marktexpansion selbst angesichts von Rohstoffinflation. Innovationen konzentrieren sich auf hybride Mörtelsysteme, die sowohl strukturelle Wiederherstellung als auch Energieleistungsgewinne bieten, was sie besonders attraktiv für Industrieanlagen macht, bei denen Ausfallzeiten hohe Umsatzeinbußen verursachen.

Verschärfte Energieeffizienzvorschriften

Die überarbeitete Gebäudeenergieeffizienzrichtlinie 2024 schreibt EPC-Klasse-E-Schwellenwerte bis 2030 und Klasse D bis 2033 vor, was Eigentümer älterer Gebäudebestände dazu veranlasst, Hüllensanierungen in zunehmendem Tempo durchzuführen. Hochleistungs-Injektionsverpressmörtel und Wärmebrücken-Reparatursysteme werden unverzichtbar, insbesondere bei Mauerwerksstrukturen, die in historischen Stadtzentren weit verbreitet sind. Nordische Mitgliedstaaten sind Vorreiter bei der frühen Einführung; Schweden verzeichnete 2024 einen Anstieg der Bestellungen für fortschrittliche Reparaturmörtel während der Sanierungszyklen. Steuerliche Anreize, einschließlich beschleunigter Abschreibungen für Tiefensanierungen, gleichen die Premiumproduktpreise aus und stützen die Nachfrage nach EN 1504-zertifizierten Chemikalien, die strukturelle Reparatur mit Luftdichtheitsverbesserung verbinden.

Fonds zur Stärkung der Infrastrukturresilienz erschließen Sanierungsbudgets

Bis 2030 werden die Fazilität „Connecting Europe” und der Kohäsionsfonds auf klimaresistente Modernisierungen von Straßen-, Schienen- und Wasseranlagen ausgerichtet sein. Italien sticht hervor und treibt die Nachfrage nach Spezialprodukten wie korrosionsgeschützten Mörteln und hydrophoben Beschichtungen an, die besonders gut für sein mediterranes Klima geeignet sind. Leistungsbasierte Verträge betonen typischerweise eine Haltbarkeit von 20–25 Jahren, was zu einer erhöhten Nachfrage nach Premiumprodukten wie selbstheilenden Zusatzmitteln und niedrigpermeablen Verpressmörteln führt. Während Süd- und Osteuropa historisch gesehen bei Investitionen in die Anlagenwartung zurücklagen, entwickeln sie sich nun zu zentralen Wachstumszentren im europäischen Markt für Baureparatur- und Sanierungschemikalien. Lieferanten, die Beton-Lebenszyklusmodelle nutzen und Compliance-Unterstützung anbieten, verschaffen sich einen Wettbewerbsvorteil im Beschaffungsprozess.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Epoxidharz- und PU-Rohstoffpreise | -0.8% | Fertigungsintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | -0.6% | Westeuropa, mit Ausbreitung nach Osten | Mittelfristig (2–4 Jahre) |

| Tunnelbrandschutzvorschriften, die bestimmte Polymerverpressmörtel einschränken | -0.3% | Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Epoxidharz- und PU-Rohstoffpreise

Die Epoxidharzpreise stiegen 2024 infolge globaler petrochemischer Lieferkettenunterbrechungen stark an, während auch Polyurethan-Vorprodukte teurer wurden, was die Margen der Auftragnehmer komprimierte und zu vierteljährlichen Preisanpassungsklauseln führte. Die Abhängigkeit von asiatischen Zwischenprodukten verstärkt die Exposition, und nachgelagerte Projektbudgets beinhalten nun Risikoprämien. Hersteller reagieren mit der Verfolgung von Rückwärtsintegration und der Erprobung biobasierter Epoxidharze, obwohl die Kommerzialisierung noch drei Jahre entfernt ist. In der Zwischenzeit nimmt das Value Engineering zu und fördert die Substitution durch zementöse oder hybride Systeme, wo die technische Leistung dies erlaubt. Anhaltende Volatilität hemmt die kurzfristigen Ausgaben und mindert die prognostizierte CAGR für den europäischen Markt für Baureparatur- und Sanierungschemikalien um 0,8 Prozentpunkte.

Fachkräftemangel

Im Jahr 2024 sieht sich die EU mit einem erheblichen Mangel an Bauarbeitern konfrontiert, wobei Deutschland zu den am stärksten betroffenen Ländern gehört. Dieses Defizit verursacht Verzögerungen bei spezialisierten Reparaturprojekten. Techniken wie Injektionsverpressung und Faserumwicklung erfordern zertifizierte Fachkräfte, ein Talentpool, der ohne erhebliche Umschulungsmaßnahmen nicht ohne Weiteres aus traditionellen Arbeitskräftequellen entstehen wird. Erschwerend kommt eine alternde Belegschaft hinzu; das Durchschnittsalter eines zertifizierten Technikers ist vergleichsweise hoch. Obwohl Auftragnehmer die Löhne erhöhen und betriebliche Schulungen einführen, verlängern sich die Projektzeitpläne weiterhin, was die unmittelbaren Einnahmen der Lieferanten beeinträchtigt. Während Robotik und gebrauchsfertige Kartuschen eine gewisse Entlastung bieten, bleibt ihre Verbreitung im Vergleich zu den breiteren Marktanforderungen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Injektionsverpressmaterialien festigen die Marktdominanz

Injektionsverpressmaterialien haben mit einem Umsatzanteil von 43,85 % den größten Anteil am europäischen Markt für Baureparatur- und Sanierungschemikalien. Ihre überlegene Rissdurchdringungsfähigkeit unterstützt eine explosionsartige Verbreitung bei Denkmalschutz-Sanierungen und Energiemodernisierungen, bei denen strukturelle Grenzflächen abgedichtet werden müssen, ohne Fassadenelemente zu demontieren. Die CAGR des Segments von 5,43 % bis 2031 übertrifft alle Mitbewerber, da Lieferanten mikrofeine Zementtechnologie und selbstnivellierende Polyurethan-Hybride integrieren, die sowohl tragende als auch Wärmebrückenfunktionen übernehmen. Spezifikationsrahmen gemäß EN 1504 priorisieren zunehmend Verpresslösungen, die eine Haftfestigkeit von über 25 MPa und eine Permeabilität unter 10^-16 m/s nachweisen können – Standards, die Produkte der nächsten Generation bereits übertreffen.

Alternative Produktklassen liegen zwar zurück, besetzen aber verteidigungsfähige Nischen. Faserumwicklungssysteme gewinnen bei seismischen Sanierungen in Italien und Griechenland an Bedeutung, wobei Kohlenstofffasern zur Erhöhung der Biegekapazität eingesetzt werden. Mikrobeton-Mörtel erfüllen die Präzisionsreparaturanforderungen von Industrieböden, die chemischen Verschüttungen ausgesetzt sind, während modifizierte Mörtel raue agro-industrielle Umgebungen adressieren. Bewehrungsschutzprodukte werden voraussichtlich an Nachfrage gewinnen, da Eigentümer von Küsteninfrastrukturen ihre Bemühungen zur Korrosionsprävention intensivieren. Insgesamt treibt Produktinnovation eine widerstandsfähige Pipeline an, die den europäischen Markt für Baureparatur- und Sanierungschemikalien stützt.

Nach Endverbrauchssektor: Infrastruktur steigt zum am schnellsten wachsenden Bereich auf

Der Industrie- und institutionelle Sektor dominierte weiterhin den Marktanteil des europäischen Marktes für Baureparatur- und Sanierungschemikalien mit einem Anteil von 47,52 % im Jahr 2025, unterstützt durch proaktive Anlagenwartungskulturen und sicherheitskritische Betriebsregimes. Petrochemische Komplexe, Lebensmittelbetriebe und Rechenzentren bevorzugen hochwertige Reparaturchemikalien, um Stillstandzeiten zu reduzieren; mikrofeine Zementverpressmörtel, die innerhalb einer Stunde Druckfestigkeit erreichen, stoßen auf starke Resonanz. Dennoch entwickelt sich die Infrastruktur zum Wachstumsführer mit einer CAGR von 5,78 % bis 2031, angetrieben durch EU-Resilienzfonds. Anlagenmanager wechseln von reaktiver Ausbesserung zu vorausschauender Wartung und fordern sensorintegrierte Mörtel und Korrosionsüberwachungsbeschichtungen, um Inspektionsintervalle zu verlängern.

Gewerbeimmobilien profitieren von EPC-getriebenen Fassadenmodernisierungen, während die Dynamik bei der Wohngebäudesanierung über die frühen Einführerländer Deutschland und Frankreich hinaus nach Spanien und Polen durch Anreizprogramme wie MaPrimeRénov und KfW-261-Darlehen ausgreift. Die sektorübergreifende Konvergenz rund um Nachhaltigkeit und Langlebigkeit verringert den Leistungsunterschied und ermutigt Lieferketten, Formulierungsplattformen über verschiedene Endverbrauchsanwendungen hinweg zu harmonisieren. Diese Konvergenz sichert eine mittelfristige Mengenexpansion für den europäischen Markt für Baureparatur- und Sanierungschemikalien, trotz zyklischer Schwankungen im Baubereich.

Geografische Analyse

Deutschland, das ein jährliches Sanierungsökosystem nutzt, das durch KfW-Bundeszuschüsse und Ländersteuerrabatte gestärkt wird, hält einen Anteil von 14,41 % am Umsatz des Jahres 2025. Mit Blick auf die Energieneutralitätsziele erlebt Deutschland einen Anstieg bei der Sanierung von Produktionsanlagen und Wohngebäuden. Dieser Impuls hat die Nachfrage nach Injektionsverpressmörteln, die dem Passivhaus-Standard entsprechen, intensiviert. Während Marktentwickler von einem dichten Netzwerk zertifizierter Anwender profitieren, stellt eine bevorstehende Welle von Renteneintritten eine Herausforderung dar. Ohne rasche Berufsausbildungsprogramme zur Auffrischung der qualifizierten Arbeitskräfte könnte das Wachstum gebremst werden.

Italien verzeichnet ein rasantes Wachstum und trägt den Titel der am schnellsten wachsenden Nation mit einer starken prognostizierten Wachstumsrate von 5,65 % von 2026 bis 2031. Der Nationale Aufbau- und Resilienzplan hat erhebliche Mittel für Verbesserungen der Verkehrsinfrastruktur vorgesehen. Gleichzeitig treibt der Steueranreiz Superbonus 110 % private Wohngebäudesanierungen voran, insbesondere dort, wo seismische und energetische Effizienzstandards zusammentreffen. Lieferanten von Doppelfunktionsmörteln, die sowohl Scherwandverstärkung als auch Dämmung bieten, verzeichnen ein gesteigertes Interesse von frühen Einführern. Bemerkenswert sind regionale Unterschiede: Nördliche Industriezentren priorisieren die Minimierung von Produktionsstillständen, während südliche Regionen die Stärkung der Resilienz gegenüber seismischen und Überschwemmungsrisiken betonen.

Frankreich, Spanien und das Vereinigte Königreich erschließen jeweils lukrative Chancen. Frankreichs MaPrimeRénov-Initiative zielt auf erhebliche jährliche Wohngebäudemodernisierungen ab. Spanien leitet EU-Mittel zur Modernisierung seiner Nationalstraßen um. Das Vereinigte Königreich wiederum lenkt im Zuge der Grenfell-Untersuchung Investitionen über seine Nationale Infrastrukturstrategie mit Schwerpunkt auf brandsicheren Verbundmaterialien. Osteuropäische Nationen, die unter dem übrigen Europa zusammengefasst sind, wandeln EU-Strukturfonds geschickt in konkrete Projekte um. Das Tempo der Einführung hoher Spezifikationen wird jedoch durch die noch reifenden Beschaffungsrahmen der Region gedämpft. Diese geografisch maßgeschneiderten politischen Initiativen stärken gemeinsam eine diversifizierte Nachfragelandschaft und schützen den europäischen Markt für Baureparatur- und Sanierungschemikalien vor den Risiken einer Abhängigkeit von einzelnen Ländern.

Wettbewerbslandschaft

Der europäische Markt für Baureparatur- und Sanierungschemikalien ist mäßig fragmentiert. MAPEI, Sika und Holcim nutzen ihre umfangreichen kontinentalen Fertigungskapazitäten und Forschungs- und Entwicklungsbudgets, um kontinuierlich nachhaltige Formulierungen zu entwickeln, wie etwa CO₂-negative Mörtel und mikroverkapselte Rissdichtstoffe. Saint-Gobain Weber und MC-Bauchemie differenzieren sich durch biobasierte Bindemittel und digitale Dosier-Apps, die die Zykluszeiten vor Ort verkürzen. Der regulatorische Druck durch EN 1504 und EU-Taxonomieberichterstattung verstärkt den Wettbewerbsvorteil für rückverfolgbare, kohlenstoffarme und hochhaltbare Produkte und gestaltet strategische Roadmaps im gesamten europäischen Markt für Baureparatur- und Sanierungschemikalien neu.

Marktführer der europäischen Baureparatur- und Sanierungschemikalienbranche

MAPEI S.p.A.

Saint-Gobain

Sika AG

RPM International Inc.

HOLCIM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Als Reaktion auf die Kundennachfrage nach Bequemlichkeit und reduziertem Abfall bei kleineren Aufträgen brachte Setcrete Ltd. einen neuen halbgroßen 2,5-kg-Sack seines beliebten Schnellreparaturmörtels im Vereinigten Königreich auf den Markt.

- Januar 2025: Imerys brachte Fondag Aerospace auf den Markt, einen Beton, der für die extremen Bedingungen von Raketenstarts in Europa und dem Rest der Welt ausgelegt ist. Fondag Aerospace wurde entwickelt, um die anspruchsvollen Anforderungen der Luft- und Raumfahrtindustrie zu erfüllen.

Berichtsumfang des europäischen Marktes für Baureparatur- und Sanierungschemikalien

Spezialisierte chemische Verbindungen, bekannt als Baureparatur- und Sanierungschemikalien, stellen bestehende Strukturen wieder her und verbessern sie. Diese Chemikalien beheben Schäden wie Risse und Abplatzungen, stärken die Tragfähigkeit und schützen vor Umwelteinflüssen – alles mit dem Ziel, die Lebensdauer einer Struktur zu verlängern.

Der europäische Markt für Baureparatur- und Sanierungschemikalien ist nach Produkttyp, Endverbrauchssektor und Geografie segmentiert. Nach Produkttyp ist der Markt in Faserumwicklungssysteme, Injektionsverpressmaterialien, Mikrobeton-Mörtel, modifizierte Mörtel und Bewehrungsschutzprodukte unterteilt. Nach Endverbrauchssektor ist der Markt in Gewerbe, Industrie und institutioneller Bereich, Infrastruktur und Wohnungsbau unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Baureparatur- und Sanierungschemikalien in 6 Ländern der europäischen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Faserumwicklungssysteme |

| Injektionsverpressmaterialien |

| Mikrobeton-Mörtel |

| Modifizierte Mörtel |

| Bewehrungsschutzprodukte |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnungsbau |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Produkttyp | Faserumwicklungssysteme |

| Injektionsverpressmaterialien | |

| Mikrobeton-Mörtel | |

| Modifizierte Mörtel | |

| Bewehrungsschutzprodukte | |

| Nach Endverbrauchssektor | Gewerbe |

| Industrie und institutioneller Bereich | |

| Infrastruktur | |

| Wohnungsbau | |

| Nach Land | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Baureparatur- und Sanierungschemikalien?

Die Marktgröße des europäischen Marktes für Baureparatur- und Sanierungschemikalien soll bis 2026 einen Wert von 0,96 Milliarden USD erreichen.

Welchen Wert erreicht der europäische Markt für Baureparatur- und Sanierungschemikalien bis 2031?

Prognosen deuten auf 1,22 Milliarden USD bis 2031 hin, was einer CAGR von 4,97 % entspricht.

Welche Produktkategorie führt die Nachfrage in Europa nach Baureparaturchemikalien an?

Injektionsverpressmaterialien hielten 2025 einen Anteil von 43,85 % aufgrund ihrer Vielseitigkeit bei strukturellen und energieeffizienten Sanierungen.

Warum ist Italien der am schnellsten wachsende nationale Markt?

Italien profitiert von 15,6 Milliarden EUR an Resilienzfinanzierung und großzügigen Steueranreizen, die seismische und energetische Modernisierungen unterstützen.

Welche Hauptherausforderung könnte das kurzfristige Wachstum verlangsamen?

Volatile Epoxidharz- und Polyurethan-Rohstoffpreise erhöhen die Projektbudgets und könnten einige Sanierungspläne verzögern.

Seite zuletzt aktualisiert am: