Marktgröße und Marktanteil für Recycelte Bauaggregat

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

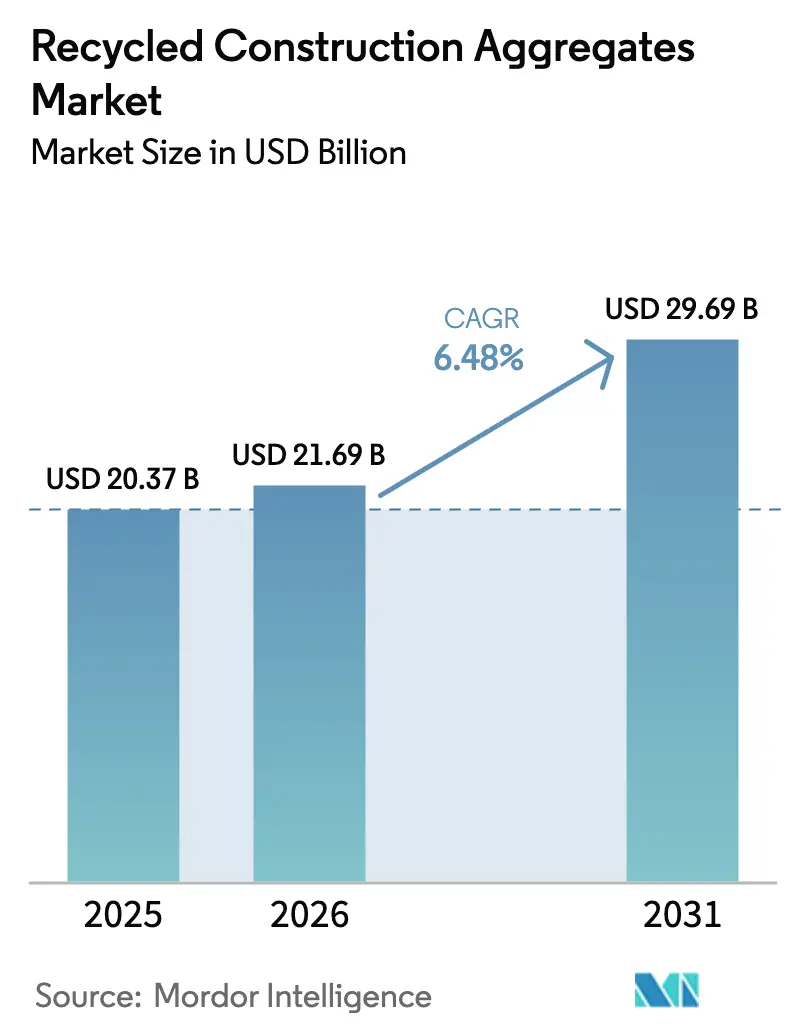

| Marktgröße (2026) | 21.69 Milliarden US-Dollar |

| Marktgröße (2031) | 29.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Recycelte Bauaggregat von Mordor Intelligence

Die Marktgröße für Recycelte Bauaggregat wurde im Jahr 2025 auf USD 20,37 Milliarden geschätzt und soll von USD 21,69 Milliarden im Jahr 2026 auf USD 29,69 Milliarden bis 2031 wachsen, bei einer CAGR von 6,48 % während des Prognosezeitraums (2026–2031). Regulatorische Vorgaben digitalisieren die Abfallverfolgung, erheben Aggregatsteuern und verschärfen Kreislaufwirtschaftsziele. Diese Maßnahmen verkürzen die Amortisationszeiten für mobile Brecheranlagen und Karbonmineralisierungslinien. Die wachsende Kostenlücke zwischen Naturstein und Recyclingmaterial, verstärkt durch steigende Diesel- und CO₂-Steuern, positioniert den Markt für Recycelte Bauaggregat als eine gängige Beschaffungsoption für Infrastruktur- und Wohnbauprojekte. Kohlenstoffnegative Aggregat, die Emissionsgutschriften generieren, schaffen doppelte Einnahmequellen. Darüber hinaus liefern KI-gestützte Brecher konsistent Körnungen zu niedrigeren Kosten und schließen historische Qualitätslücken. Diese konvergierenden Kräfte ziehen strategische Investitionen von globalen Zementkonzernen und Private-Equity-Gesellschaften an, was zu einem beschleunigten Kapazitätsausbau in Europa, Asien-Pazifik und Nordamerika führt.

Wichtigste Erkenntnisse des Berichts

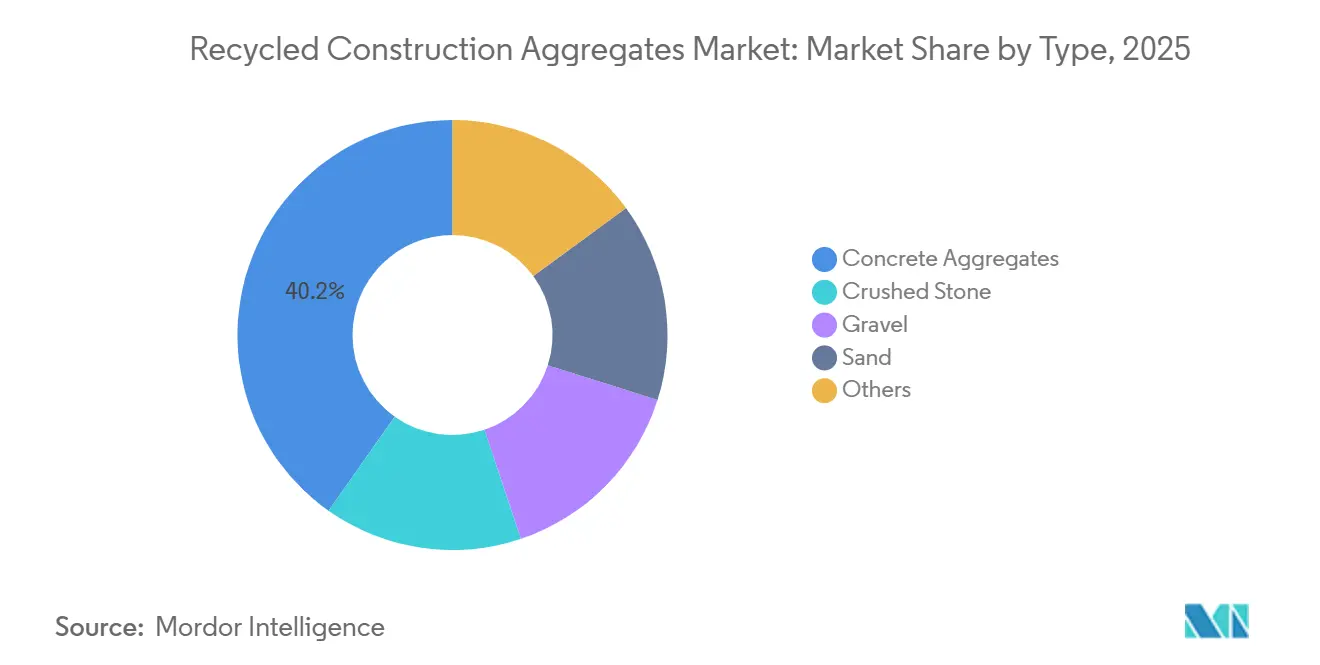

- Nach Typ führten Betonaggregat im Jahr 2025 mit einem Marktanteil von 40,22 % am Markt für Recycelte Bauaggregat und werden von 2026 bis 2031 mit einer CAGR von 6,67 % wachsen.

- Nach Anwendung entfiel auf die Infrastruktur im Jahr 2025 ein Anteil von 47,77 % an der Marktgröße für Recycelte Bauaggregat, während der Wohnungsbau voraussichtlich mit einer CAGR von 7,11 % von 2026 bis 2031 wachsen wird.

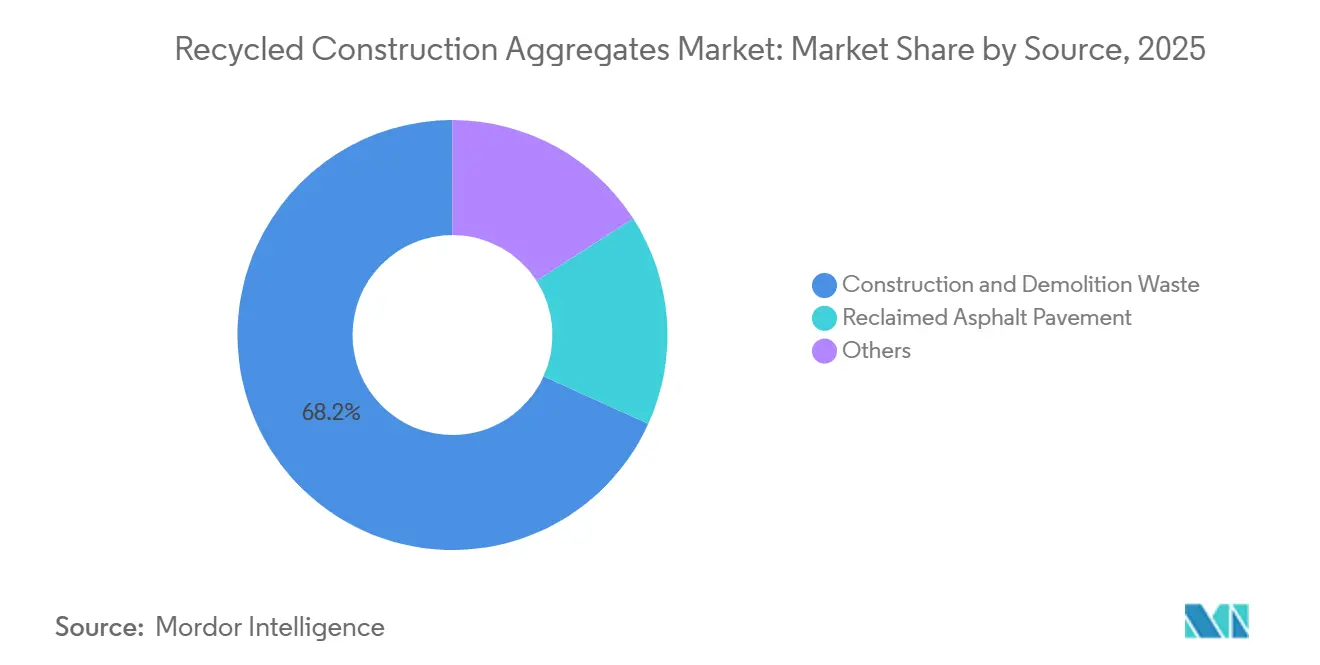

- Nach Quelle lieferten Bau- und Abbruchabfälle im Jahr 2025 68,22 % der Marktgröße für Recycelte Bauaggregat; rückgewonnener Asphaltbelag verzeichnet eine CAGR von 6,89 % von 2026 bis 2031.

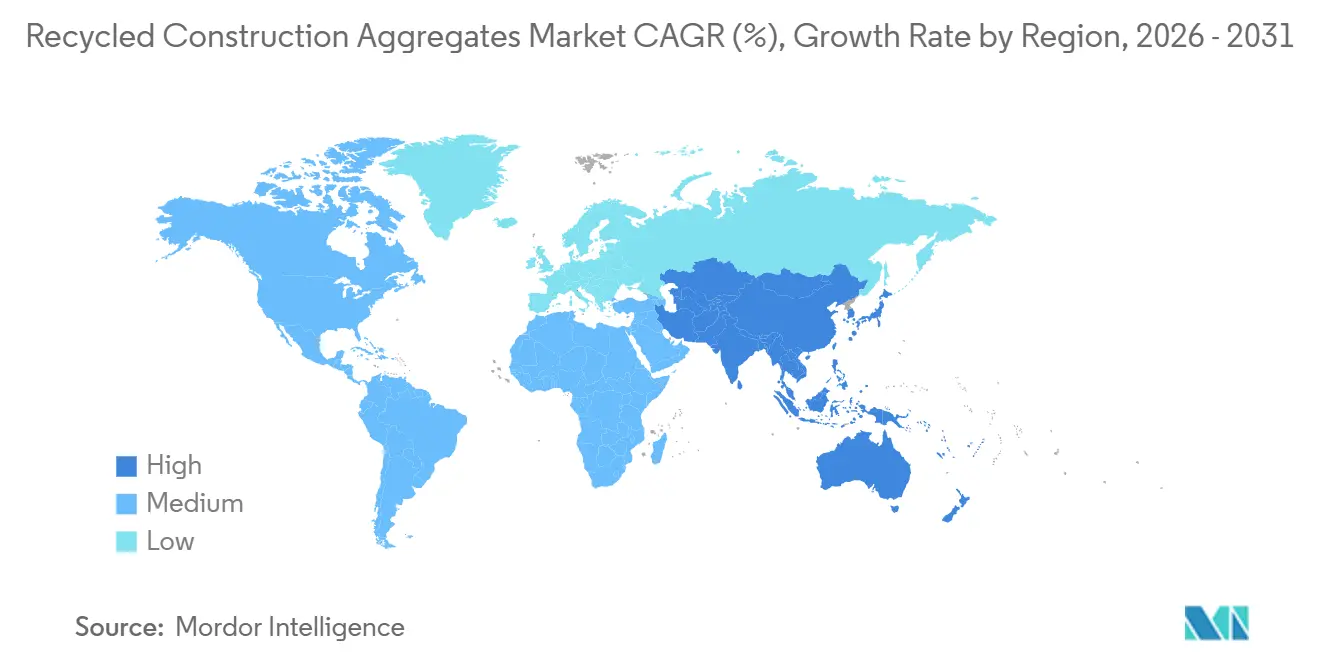

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 36,69 % am Markt für Recycelte Bauaggregat, während Asien-Pazifik voraussichtlich eine CAGR von 7,12 % zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Recycelte Bauaggregat

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Pflichten zur Verfolgung von Bau- und Abbruchabfällen | +1.2% | Europa, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Kreislaufwirtschaftsziele werden verschärft | +1.5% | Global, mit frühen Gewinnen in der EU, China, ASEAN | Mittelfristig (2–4 Jahre) |

| Kostenlücke gegenüber Naturstein verringert sich durch steigende Quarry-Dieselabgaben | +1.3% | Europa, Vereinigtes Königreich, Kanada | Mittelfristig (2–4 Jahre) |

| Karbonmineralisierte Aggregat erhalten Negativemissions-Gutschriften | +0.9% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| KI-optimierte mobile Brecher senken die Verarbeitungskosten pro Tonne um ≥ 18 % | +1.1% | Global, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Pflichten zur Verfolgung von Bau- und Abbruchabfällen

Satellitenortung und elektronische Begleitscheine schränken die illegale Entsorgung wirksam ein und lenken Bauschutt zu zugelassenen Recyclingunternehmen. Das Digitale Abfallverbringungssystem der Europäischen Union, das seit Mai 2026 in Betrieb ist, ermächtigt Zollbeamte, nicht konforme grenzüberschreitende Sendungen abzufangen und für jeden Verstoß Bußgelder zu verhängen[1]Europäische Kommission, "Digitales Abfallverbringungssystem," europa.eu. Chinas Aktionsplan für feste Abfälle, der im Januar 2026 in Kraft trat, schreibt die Beidou-Ortung für Lkw vor, die mehr als 5 Tonnen Bauschutt transportieren. Gleichzeitig erhöhen Indiens im April 2026 veröffentlichte Regeln zur Bewirtschaftung von Bau- und Abbruchabfällen die Ziele der erweiterten Herstellerverantwortung und streben bis 2029 eine vollständige Einhaltung an. Diese Vorschriften stärken die Transparenz der Rohstoffversorgung, reduzieren Finanzierungsrisiken für neue Anlagen und beschleunigen die Marktakzeptanz von Recycelten Bauaggregat, insbesondere in Regionen, die bisher auf informelle Lieferketten angewiesen waren.

Staatliche Kreislaufwirtschaftsziele werden verschärft

Ab 2027 wird Saudi-Arabien öffentliche Projekte verpflichten, einen Teil ihrer Aggregat aus Recyclingmaterialien zu beziehen. In Mexiko verknüpft das 2026 in Kraft getretene Kreislaufwirtschaftsgesetz die Herstellerverantwortung mit Pfandsystemen für Baumaterialien. Schottland hat eine Regelung eingeführt, die den Einsatz von Naturstein für Straßenreparaturen verbietet, wenn Recyclingmaterialien innerhalb eines Radius von 50 Kilometern verfügbar sind. Diese Regelung hat zu einer erheblichen Reservierung der kommunalen Asphalt-Nachfrage geführt. Diese Vorgaben erweitern nicht nur den Markt für Recycelte Bauaggregat, sondern fördern auch Investitionen in Kapazitäten, insbesondere in bisher vernachlässigten Regionen.

Kostenlücke gegenüber Naturstein verringert sich durch steigende Dieselabgaben

Die Betriebskosten von Steinbrüchen steigen aufgrund von Aggregatsteuern und CO₂-Bepreisung. In Schottland hat die Abgabe Recyclingmaterialien pro Tonne günstiger gemacht als Naturstein. In Kanada treiben die steigenden CO₂-Steuern die Dieselkosten für den Steinbruchbetrieb in die Höhe. In Ballungsräumen der Vereinigten Staaten werden Recyclingbetonaggregat zu niedrigeren Preisen verkauft, da die Erschöpfung der Steinbrüche zu längeren Transportwegen führt. Diese Preisgestaltung unterbietet Naturstein und stärkt den Markt für Recycelte Bauaggregat, insbesondere bei öffentlichen Bauaufträgen.

Karbonmineralisierte Aggregat erhalten Negativemissions-Gutschriften

Technologien, die abgeschiedenes CO₂ in zerkleinertem Beton einbetten, verwandeln Abfall in einen wertvollen Beitrag zur Klimaschutzmaßnahmen. Mobile Einheiten sequestrieren CO₂ tonnenweise und verbessern gleichzeitig die Druckfestigkeit. Anlagen in der Schweiz sowie ein Pilotprojekt in Finnland erhalten CO₂-Gutschriften für jede Tonne CO₂, die sie entfernen. Diese Preisprämie hilft, die höheren Investitionskosten auszugleichen. Diese doppelten Einnahmequellen stärken nicht nur die Projektökonomie, sondern fördern auch eine breitere Akzeptanz im Markt für Recycelte Bauaggregat.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrgenommene Leistungslücke bei Tragwerksqualität gegenüber Naturstein | -0.8% | Indien, Südkorea, Südostasien | Mittelfristig (2–4 Jahre) |

| Geringe Recyclinginfrastruktur außerhalb der Tier-1-Metropolen im Asien-Pazifik-Raum | -0.6% | ASEAN, Tier-2/3-Städte in Indien | Kurzfristig (≤ 2 Jahre) |

| Spurenmetallkontamination erhöht die Entsorgungskosten für rückgewonnene Asphaltbelag-Mischungen | -0.4% | Nordamerika, Australien, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrgenommene Leistungslücke bei Tragwerksqualität gegenüber Naturstein

Baunormen schränken häufig den Einsatz von Recyclingaggregat in tragenden Mischungen ein. In Indien ist die Verwendung von recycelten Grobzuschlagstoffen auf Beton der Güte M25 begrenzt. Südkorea hingegen legt eine Bemessungsfestigkeitsgrenze fest, wenn der grobe Recyclingzuschlag einen bestimmten Schwellenwert überschreitet[2]Büro für Indische Normen, "IS 383 Spezifikation für Zuschlagstoffe," bis.gov.in. Aufgrund fehlender Langzeitdaten zur Leistungsfähigkeit bleiben Tragwerksplaner skeptisch gegenüber der Qualität dieser Zuschlagstoffe. Diese Skepsis hat die breite Akzeptanz von Recycelten Bauaggregat gehemmt, insbesondere bei Hochhäusern und Brückenprojekten.

Geringe Recyclinginfrastruktur außerhalb der Tier-1-Metropolen im Asien-Pazifik-Raum

Küstenmetropolen beherbergen den Großteil der Brecheranlagen. In Medan, Indonesien, und in Provinzstädten Thailands stehen Auftragnehmer vor der Herausforderung, Materialien über Entfernungen von mehr als 200 km zu transportieren. Dieses logistische Hindernis mindert die Kostenvorteile des Recyclings. Bis 2030 müssen ASEAN-Länder möglicherweise erheblich in neue Anlagen investieren, um Umleitungsziele zu erreichen. Ohne solche Investitionen könnte der Markt für Recycelte Bauaggregat in wichtigen Wohngebieten der Region unterentwickelt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Betonaggregat verankern die strukturelle Nachfrage

Im Jahr 2025 hielten Betonaggregat einen dominanten Anteil von 40,22 % am Markt für Recycelte Bauaggregat, mit Prognosen, die eine robuste CAGR von 6,67 % über den Prognosezeitraum 2026–2031 anzeigen. Karbonisierungshärtungslinien verbessern die 28-Tage-Druckfestigkeit und ermöglichen es Recyclingmaterialien, Naturbasalt in EN-206-zertifizierten Tragwerksmischungen effektiv zu ersetzen. Während Schotter in Straßenunterbauten mit großzügigen Toleranzen Anwendung findet, ist Recyclingkies die bevorzugte Wahl für wasserdurchlässige Pflasterungen, die den europäischen Regenwasservorschriften entsprechen. Feinsand mit hohem Feinkornanteil stößt auf Versorgungsengpässe aufgrund von Luftklassierungsaufrüstungen, die nicht nur die Verarbeitungskosten erhöhen, sondern auch die Marktdurchdringung behindern.

Selektiver Abbruch, Prallbrecher und Luftabscheider sind zu Schwerpunkten für Investitionen geworden. Diese Verbesserungen gewährleisten die Einhaltung der Norm UNI 11531-1:2024, insbesondere hinsichtlich der Grenzwerte für Plattigkeitsindex und Los-Angeles-Abrieb, und machen sie für Tragwerksbeton geeignet. Heidelberg Materials hat die Karbonisierung in seine Produktionslinie in einem polnischen Werk integriert. Holcims strategische Akquisitionen im Jahr 2024 haben hingegen seine Kapazität erhöht, mit einem klaren Fokus auf Betonaggregat für kohlenstoffarme Bindemittel. Solche Fortschritte bei der Ausrüstung werden den Markt für Recycelte Bauaggregat stärken, insbesondere in den Bereichen Fertigteile und Transportbeton, über den Prognosezeitraum 2026–2031.

Nach Anwendung: Infrastruktur führt, Wohnbau beschleunigt sich

Im Jahr 2025 erhöhten öffentliche Bauauflagen in Frankreich, Südkorea und Saudi-Arabien, die die Beschaffung von Recyclingmaterialien innerhalb eines Radius von 50 km um die Baustelle betonten, den Infrastrukturanteil auf 47,77 % des Marktes für Recycelte Bauaggregat. Im Vereinigten Königreich validierte ein Versuch auf der A47-Autobahn den Einsatz eines hohen Anteils an rückgewonnenem Asphaltbelag für Deckschichten. Dieser Erfolg führte zu einer Änderung der Spezifikationen, die für Hochanteil-rückgewonnener-Asphaltbelag-Mischungen auf den Autobahnen des Landes plädiert.

Für die Zukunft wird die Wohnbaunachfrage voraussichtlich mit einer CAGR von 7,11 % während des Prognosezeitraums 2026–2031 wachsen. Dieses Wachstum ist größtenteils auf die deutsche Verpflichtung zurückzuführen, Recyclingmaterial in nicht tragenden Wänden und Estrichen zu verwenden. Südkoreanische Gemeindeordnungen haben ebenfalls die Umleitungsquoten auf Wohnblöcke ausgeweitet. Während Gewerbe- und Industrieprojekte zunehmend Recyclingaggregat für Parkdecks und Landschaftsgestaltung einsetzen, bleiben Entwickler von Bürogebäuden der Klasse A vorsichtig. Ihre Präferenz für Naturstein, beeinflusst durch Imageüberlegungen, schränkt die Marktakzeptanz von Recyclingaggregat in hochwertigen Stadttürmen leicht ein.

Nach Quelle: Bau- und Abbruchabfälle dominieren, rückgewonnener Asphaltbelag gewinnt an Dynamik

Im Jahr 2025 leisteten Bau- und Abbruchabfälle mit 68,22 % einen erheblichen Beitrag zum globalen Rohstoffaufkommen, was größtenteils auf die rasante städtische Neugestaltung in China und Indien zurückzuführen ist. Um den Markt für Recycelte Bauaggregat zu fördern, schrieben Städte auf Präfekturebene in China digitalisierte Begleitscheine und Satellitenortung vor und strebten bis 2027 eine Verwertungsquote von 50 % an.

Rückgewonnener Asphaltbelag, gestützt durch Fortschritte in der Warmmischtechnologie, soll mit einer CAGR von 6,89 % (2026–2031) wachsen. Obwohl erhebliche Mengen verwertet wurden, verfügten die Lagerbestände noch über erhebliche latente Kapazitäten. In den nächsten fünf Jahren werden Innovationen im Sickerwassermanagement und die Einführung von Niedertemperaturmischtechniken voraussichtlich eine entscheidende Rolle bei der Erschließung dieses Bestands spielen und damit den Beitrag des rückgewonnenen Asphaltbelags zum Angebot auf dem Markt für Recycelte Bauaggregat steigern.

Geografische Analyse

Im Jahr 2025 entfielen auf Europa 36,69 % des globalen Umsatzes. In Schottland hat eine Abgabe auf Zuschlagstoffe den Recyclingrabatt gegenüber Naturstein ausgeweitet. Das Digitale Abfallverbringungssystem der Europäischen Union schreibt die Echtzeit-Meldung grenzüberschreitender Abfälle vor und schließt damit Schlupflöcher, die lokale Recyclingunternehmen historisch benachteiligt haben. Deutschland schreibt den Einsatz von Recyclingmaterial in den nicht tragenden Elementen seiner Bauordnung vor. Frankreich priorisiert Recyclingmaterialien für kommunale Straßenaufträge, wenn diese lokal verfügbar sind. Das Vereinigte Königreich erlaubt nun einen erheblichen Prozentsatz an rückgewonnenem Asphaltbelag in Deckschichten. Diese Maßnahmen stärken gemeinsam den Markt für Recycelte Bauaggregat bei hochwertigen Tiefbauprojekten.

Die Asien-Pazifik-Region soll während des Prognosezeitraums 2026–2031 eine CAGR von 7,12 % erzielen. Indiens Ziele zur erweiterten Herstellerverantwortung sollen zwischen 2026 und 2029 erheblich steigen. In China sind Präfekturen verpflichtet, bis 2027 Ressourcenverwertungsziele zu erreichen, eine Vorgabe, die durch Beidou-Monitoring unterstützt wird. Indonesien, Vietnam und Malaysia haben Umleitungsklauseln in ihre jährlichen Infrastrukturausgaben integriert. Binnenlandmärkte verfügen jedoch noch nicht über ausreichende Brecherkapazitäten, was Greenfield-Chancen für Investoren bietet, die den Markt für Recycelte Bauaggregat über Tier-1-Zentren hinaus ausweiten möchten.

Nordamerika profitiert vom Infrastrukturinvestitions- und Beschäftigungsgesetz sowie von der CO₂-Bepreisung, die die Wettbewerbsfähigkeit von Recyclingmaterialien verbessert. Kanadas steigende CO₂-Steuer soll die Steinbruch-Dieselpreise erhöhen. Im Jahr 2023 erzielte die Vereinigten Staaten erhebliche Einsparungen durch den Einsatz von rückgewonnenem Asphaltbelag anstelle von Neumaterialien. Mexikos Kreislaufwirtschaftsgesetz von 2026, das Pfandsysteme mit einem Abfallverwertungspark in Tula verbindet, positioniert das Land als aufstrebendes Zentrum für den Markt für Recycelte Bauaggregat. Während Südamerika, der Nahe Osten und Afrika noch in den Anfängen stecken, zeigen Brasilien und Saudi-Arabien eine starke politische Dynamik. Dies deutet auf ein potenzielles Wachstum auf mittlere Sicht hin, sofern Finanzierungsherausforderungen überwunden und die niedrigen Preise für Naturstein adressiert werden.

Wettbewerbslandschaft

Der Markt für Recycelte Bauaggregat ist mäßig konsolidiert. Mittelständische Akteure auf dem nordamerikanischen Markt verzeichnen höhere durchschnittliche Verkaufspreise. Dieser Anstieg ist größtenteils auf Infrastrukturinvestitionen zurückzuführen, die die lokalen Versorgungskapazitäten belasten, was diese Akteure dazu veranlasst, in Vor-Ort-Brecheranlagen zu investieren, um ihre Reserven zu stärken. Es gibt ungenutzte Chancen in Tier-2-Städten im Asien-Pazifik-Raum, denen es derzeit an festen Recyclinganlagen mangelt, sowie bei kohlenstoffnegativen Fertigteilelementen. Da sich die Normen weltweit verschärfen – mit der Durchsetzung von IS 383 in Indien, der Einführung von UNI 11531-1:2024 in Italien und einem Kontaminationslimit von 1 Prozent in Singapur – wird Kapital zunehmend in selektiven Abbruch, Luftklassierung und Karbonisierungshärtung gelenkt. Dieser Wandel unterstreicht die sich verändernde Wahrnehmung von Recyclingaggregat, die sich von bloßen Deponievermeidungsmaßnahmen hin zu gängigen Einsatzstoffen in Tragwerksanwendungen entwickelt.

Marktführer für Recycelte Bauaggregat

HOLCIM

Heidelberg Materials

CEMEX S.A.B. de C.V.

CRH

Vulcan Materials Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Breedon Group eröffnete Abfallverwertungsstandorte in Ashbury und Costessey, die jeweils Bau- und Abbruchabfälle zu Straßenunterbau- und Betonaggregat verarbeiten und die Abdeckung mit Kreislaufmaterialien in East Anglia und den Midlands ausweiten.

- Juli 2025: Cemex hat fast 35.000 m³ Vertua-Beton aus Recyclingaggregat für das neue Universitätsklinikum Caen geliefert. Dieses nachhaltige Projekt, das auf die Reduzierung der Umweltauswirkungen ausgerichtet ist, nutzte Beton, der aus Cemexs Produktionsanlage in Caen Blainville geliefert wurde.

Berichtsumfang des globalen Marktes für Recycelte Bauaggregat

Recycelte Bauaggregat sind verarbeitete, anorganische und mineralische Materialien, die aus zuvor genutzten Bauprojekten, industriellen Nebenprodukten oder Abbruchabfällen gewonnen werden. Diese Materialien werden gebrochen, gesiebt und gereinigt, um als nachhaltige Alternativen zu natürlichen Zuschlagstoffen zu dienen und die Abhängigkeit von neu gewonnenem Sand, Kies und Stein zu reduzieren.

Der Markt für Bauaggregat ist nach Typ, Anwendung, Quelle und Geografie segmentiert. Nach Typ ist der Markt in Schotter, Kies, Sand, Betonaggregat und Sonstige unterteilt. Nach Anwendung ist der Markt in Wohnbau, Gewerbebau, Infrastruktur (Straßen, Brücken, Schiene) und Industrie unterteilt. Nach Quelle ist der Markt in Bau- und Abbruchabfälle, rückgewonnenen Asphaltbelag und Sonstige (Schlacke, Gießereisand usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Wert (USD).

| Schotter |

| Kies |

| Sand |

| Betonaggregat |

| Sonstige |

| Wohnbau |

| Gewerbebau |

| Infrastruktur (Straßen, Brücken, Schiene) |

| Industrie |

| Bau- und Abbruchabfälle |

| Rückgewonnener Asphaltbelag |

| Sonstige (Schlacke, Gießereisand usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Schotter | |

| Kies | ||

| Sand | ||

| Betonaggregat | ||

| Sonstige | ||

| Nach Anwendung | Wohnbau | |

| Gewerbebau | ||

| Infrastruktur (Straßen, Brücken, Schiene) | ||

| Industrie | ||

| Nach Quelle | Bau- und Abbruchabfälle | |

| Rückgewonnener Asphaltbelag | ||

| Sonstige (Schlacke, Gießereisand usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Recycelten Bauaggregat bis 2031 sein?

Die Marktgröße für Recycelte Bauaggregat soll bis 2031 USD 29,69 Milliarden von USD 21,69 Milliarden im Jahr 2026 erreichen, was einer CAGR von 6,48 % (2026–2031) entspricht.

Welcher Produkttyp dominiert heute den Umsatz?

Betonaggregat hielten 2025 einen Anteil von 40,22 % am Umsatz und profitieren von Karbonisierungshärtungsverfahren, die die Druckfestigkeit für Tragwerksbeton erhöhen.

Wo wird das schnellste geografische Wachstum erwartet?

Asien-Pazifik soll mit einer CAGR von 7,12 % (2026–2031) das schnellste Wachstum verzeichnen, da Indien, China und ASEAN-Länder aggressive Umleitungsvorgaben durchsetzen.

Welche politischen Instrumente beeinflussen die Akzeptanz am stärksten?

Aggregatsteuern, CO₂-Steuern auf Steinbruch-Diesel und digitale Abfallverfolgungssysteme verkürzen gemeinsam die Amortisationszeiten für Recyclinginfrastruktur.

Wie verändern Negativemissions-Gutschriften die Projektökonomie?

Karbonmineralisierte Aggregat, die CO₂ binden, können USD 80–130 pro Tonne verifizierter Entfernung einbringen und damit eine zweite Einnahmequelle schaffen, die fortschrittliche Verarbeitungslinien finanziert.

Welche Unternehmen führen die Konsolidierung an?

HOLCIM, Heidelberg Materials, CEMEX S.A.B. de C.V., CRH und Vulcan Materials Company sind die führenden Akteure.

Seite zuletzt aktualisiert am: