Nordamerika Bauchemikalien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

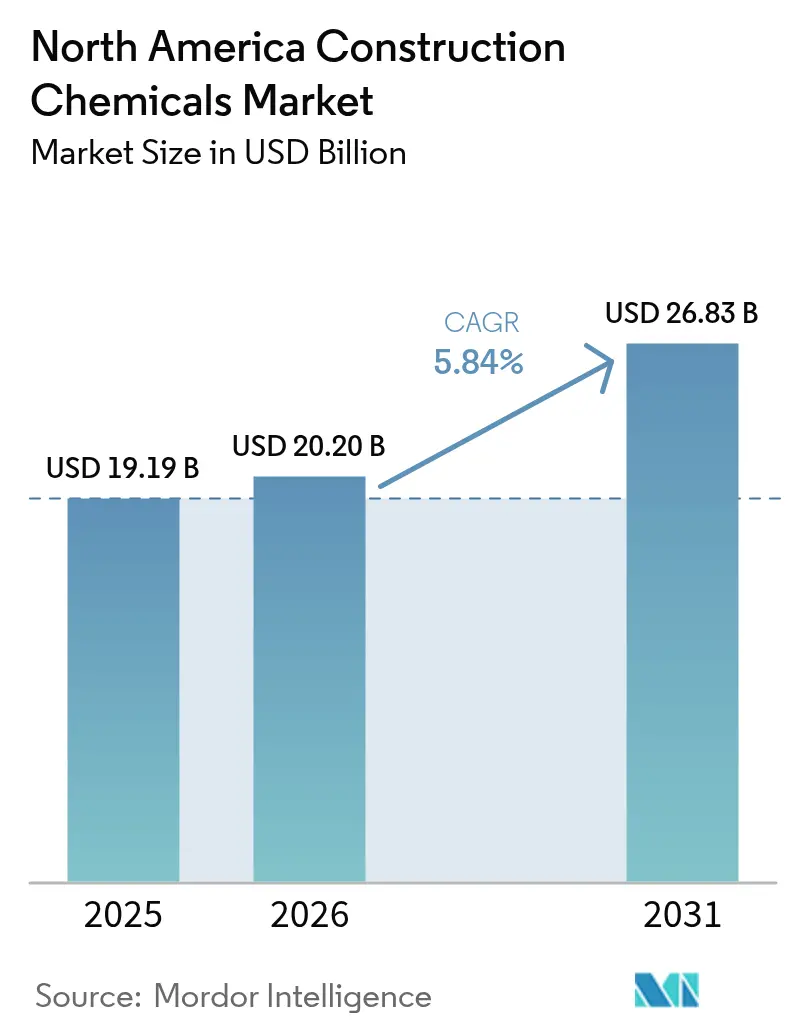

| Marktgröße im Basisjahr (2025) | 19.19 Milliarden US-Dollar |

| Marktgröße (2026) | 20.20 Milliarden US-Dollar |

| Marktgröße (2031) | 26.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

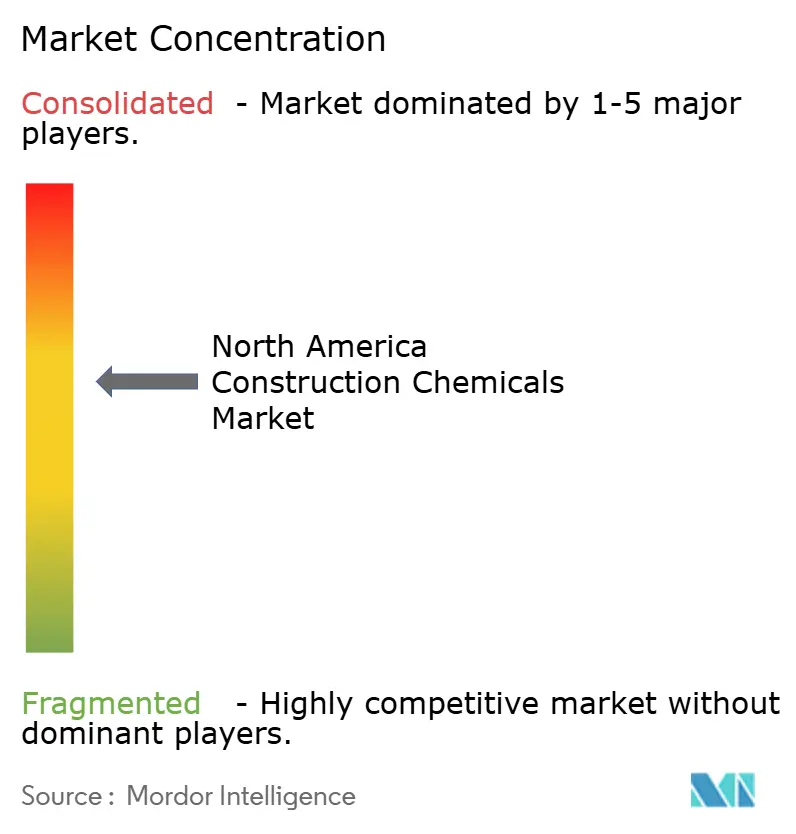

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Bauchemikalien Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Bauchemikalien Marktes wird für 2025 auf USD 19,19 Milliarden, für 2026 auf USD 20,20 Milliarden und bis 2031 auf USD 26,83 Milliarden prognostiziert, mit einer CAGR von 5,84 % von 2026 bis 2031. Durch die Erholung angetriebene Bundesausgaben, Vorschriften für umweltfreundliches Bauen und eine rasche Industrialisierung gestalten die Beschaffungsmodelle hin zu leistungsbasierten Verträgen um, die Lieferanten von Spezialzusatzmitteln, kohlenstoffarmen Bindemitteln und fortschrittlichen Abdichtungssystemen begünstigen. Infrastruktureigentümer integrieren chemische Leistungsgarantien in Ausschreibungsunterlagen, was vertikal integrierten multinationalen Unternehmen zugute kommt, die Prüfunterstützung und Just-in-time-Logistik anbieten können. Die zunehmende Nutzung von Transportbeton- und Fertigteilmethoden führt zu einer konstanten Nachfrage nach wasserreduzierenden und beschleunigenden Chemikalien, die Projektzyklen verkürzen und das Arbeitsrisiko senken. Parallele Dekarbonisierungsvorschriften in Kalifornien, Washington und British Columbia stimulieren eine rasche Produktsubstitution hin zu ergänzenden zementösen Materialien, die durch Polycarboxylatether-Polymere der nächsten Generation aktiviert werden.

Wichtigste Erkenntnisse des Berichts

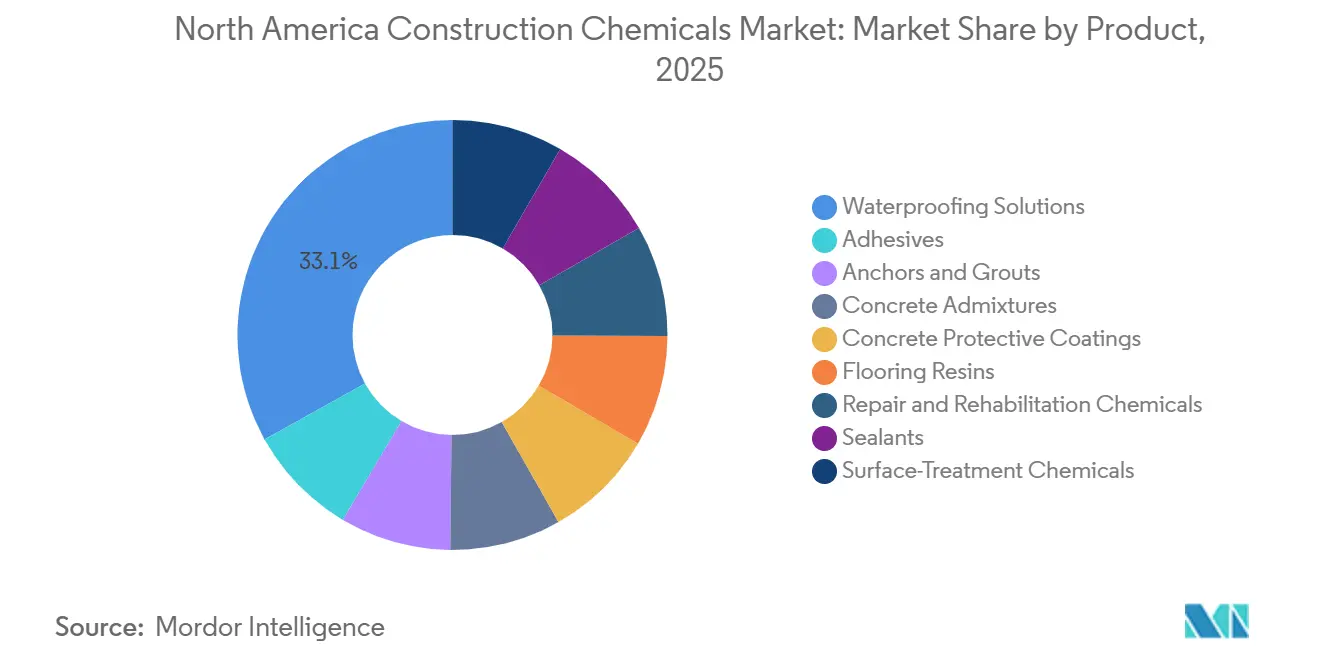

- Nach Produkt hielt Abdichtungslösungen im Jahr 2025 einen Umsatzanteil von 33,07 %, und das Segment wird voraussichtlich im Prognosezeitraum (2026-2031) mit einer CAGR von 6,35 % wachsen, da flüssig aufgetragene Membranen sowohl bei Neubauten als auch bei Sanierungsprojekten an Bedeutung gewinnen.

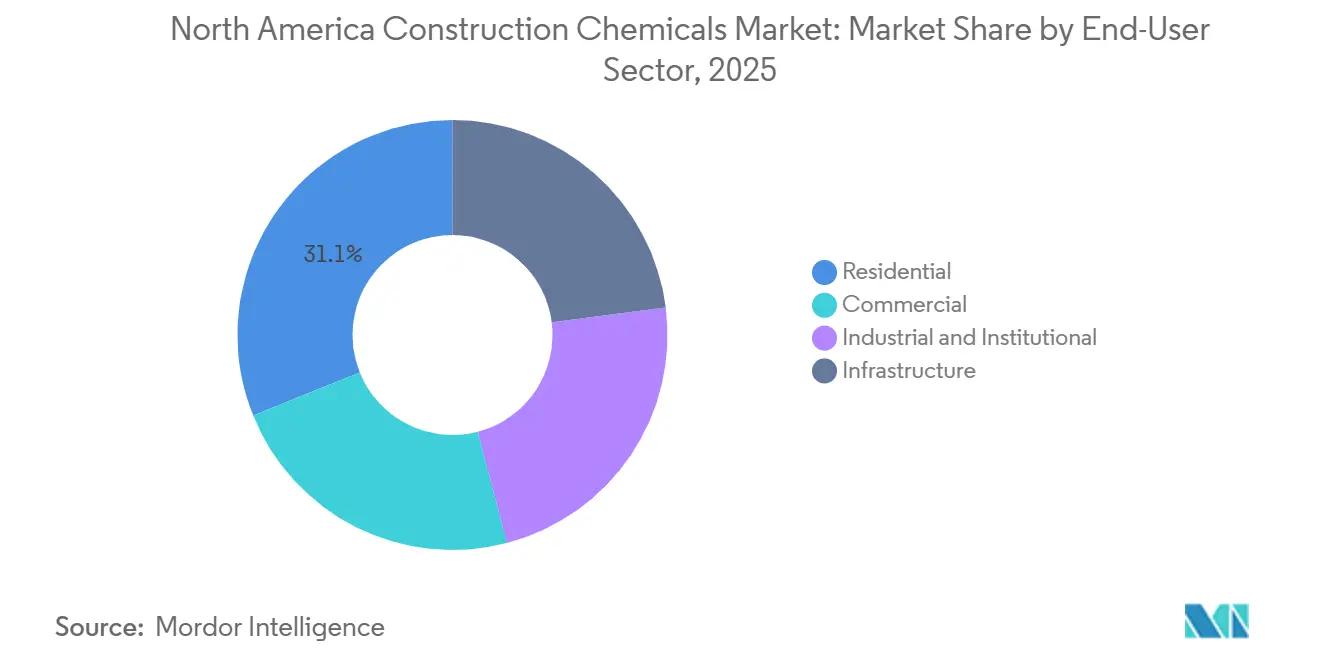

- Nach Endverbrauchssektor entfiel auf den Wohnungsbau im Jahr 2025 ein Marktanteil von 31,11 %, während die Kategorie Industrie und institutioneller Bereich mit einer CAGR von 6,76 % im Prognosezeitraum (2026-2031) das schnellste Wachstum verzeichnen wird, angetrieben durch Investitionen in Rechenzentren und Halbleiterfabriken.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 67,72 % am Nordamerika Bauchemikalien Markt und werden voraussichtlich im Prognosezeitraum (2026-2031) mit einer CAGR von 5,90 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Bauchemikalien Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erheblicher Aufschwung bei der Infrastrukturfinanzierung | +1.20% | Vereinigte Staaten (IIJA-Korridore, Brückensanierung), Kanada (Verkehrsknotenpunkte, Abwasseranlagen), Mexiko (Güterlogistik, Verlängerung des Tren Maya) | Mittelfristig (2-4 Jahre) |

| Rasche Verbreitung von Transportbeton- und Fertigteilbauweise | +1.10% | Vereinigte Staaten (Sun-Belt-Metropolen, Rechenzentrumscluster), Kanada (modularer Wohnungsbau, Verkehrsstationen), Mexiko (Zulieferparks für die Automobilindustrie, Tilt-up-Industriebau) | Kurzfristig (≤ 2 Jahre) |

| Strengere Energieeffizienzvorschriften zugunsten von Hochleistungszusatzmitteln | +0.90% | Vereinigte Staaten (IECC 2024-Anwender, 18 Bundesstaaten), Kanada (Nationales Baugesetz 2025, Pfad zur Netto-Null-Bereitschaft), Mexiko (NOM-020-Konformitätszonen, Klimazonen 1-2) | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsvorschriften für kohlenstoffarme Bindemittel | +0.80% | Kalifornien (Buy Clean Act), Washington (HB 1103 Kohlenstoffgebühr), British Columbia (CleanBC-Fahrplan), frühe Einführung in Oregon und New York | Langfristig (≥ 4 Jahre) |

| Hybride Massivholzstrukturen mit Bedarf an chemischen Schnittstellenlösungen | +0.60% | Vereinigte Staaten (Pazifischer Nordwesten, Region der Großen Seen), Kanada (British Columbia, Ontario), begrenzte Durchdringung in Mexiko aufgrund von Einschränkungen durch seismische Bauvorschriften | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erheblicher Aufschwung bei der Infrastrukturfinanzierung

Der Einsatz von Bundeskapital beschleunigt die Nachfrage nach Hochleistungszusatzmitteln, Korrosionsinhibitoren und Faserumwicklungen, die die Nutzungsdauer von Brücken, Verkehrsknotenpunkten und Energiekorridoren verlängern. Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten stellt USD 110 Milliarden für den Oberflächenverkehr bereit, davon USD 40 Milliarden für die Brückensanierung, die ASTM C494-konforme wasserreduzierende Zusatzmittel vorschreibt[1]American Society of Civil Engineers, "Brückenzustandsbericht 2025," asce.org. Das kanadische Programm „Investing in Canada Infrastructure” stellte 2025 CAD 12,4 Milliarden (USD 9,1 Milliarden) für die Modernisierung von Abwasseranlagen bereit und stimulierte den Verbrauch von Polyurethanvergussmassen. Das nationale Infrastrukturprogramm Mexikos zielt bis 2030 auf MXN 2,1 Billionen (USD 123 Milliarden) ab und treibt die Nachfrage nach Verankerungsvergussmassen an, die für seismische Leistung ausgelegt sind. In Ausschreibungsunterlagen eingebettete Leistungsgarantien übertragen das Haltbarkeitsrisiko auf die Lieferanten und verstärken die Nachfrage nach ISO 9001-zertifizierten Formulierungen. Multinationale Unternehmen mit eigenen Prüflabors genießen nun einen Qualifikationsvorteil gegenüber regionalen Mischern ohne dokumentierte Qualitätssysteme.

Rasche Verbreitung von Transportbeton- und Fertigteilbauweise

Industrialisierte Baumethoden verkürzen Zeitpläne und erhöhen die Anforderungen an chemische Zusatzstoffe, die Frühfestigkeit und Rheologiekontrolle gewährleisten. Die Transportbetonlieferungen in den Vereinigten Staaten erreichten 2025 420 Millionen Kubikyards, ein Anstieg von 7,3 %, angeführt von Rechenzentrumsbauten in Texas und Virginia, die 28-Tage-Festigkeiten von über 8.000 psi erfordern[2]U.S. Geological Survey, "Mineralrohstoffzusammenfassung: Zement 2026," usgs.gov. Fertigteilhersteller, die Dampfhärtung einsetzen, reduzierten die Entschalungszeit von 18 auf 8 Stunden, was die Nachfrage nach Beschleunigern im Wert von USD 340 Millionen steigerte. Der kanadische Modulsektor lieferte 2024 14.200 Einheiten unter Verwendung von viskositätsmodifizierenden Zusatzmitteln, die Wabenbildung verhindern. Mexikanische Industrieparks bevorzugen Tilt-up-Systeme mit 5-7 % Luftporengehalt zur Bewältigung thermischer Zyklen. Fabrikgesteuerte Umgebungen erfordern auch transferfreie Trennmittel, die FDA (Food and Drug Administration) 21 CFR (Code of Federal Regulations) 175.300 erfüllen, was die chemische Nachfrage über traditionelle Baukanäle hinaus ausweitet.

Strengere Energieeffizienzvorschriften zugunsten von Hochleistungszusatzmitteln

Neue Ausgaben von Bauvorschriften verschärfen die Grenzwerte für Luftundichtigkeit und Wärmedurchgangswiderstände und erhöhen die Bedeutung von Zusatzmitteln, die die Durchlässigkeit verringern und die Wärmespeicherung optimieren. Der International Energy Conservation Code 2024 begrenzt den gewerblichen Luftwechsel auf 3,0 ACH50, was die Einführung von gedämmten Betonpaneelen mit Wasserreduktionsmitteln fördert, die Hohlräume minimieren. Das kanadische Nationale Baugesetz 2025 führt einen Netto-Null-Bereitschaftspfad ein, der R-27-Wände erfordert, die durch Leichtzuschlagstoffmischungen unterstützt werden, die auf Weichmacher für die Pumpfähigkeit angewiesen sind. Die Aktualisierung der mexikanischen NOM-020-ENER-2011 senkt die Dach-U-Werte auf 0,50 W/m²K und beschleunigt die Einführung von reflektierenden Dachbeschichtungen, die die Kühllasten um 15-20 % reduzieren. Compliance-Tests mittels Gebläsedruck und Thermografie verlagern die Haftung auf Auftragnehmer und fördern den verstärkten Einsatz von Premium-Polycarboxylatether-Superweichmachern, die einen Preisaufschlag von 30-40 % gegenüber Naphthalinprodukten erzielen.

Kreislaufwirtschaftsvorschriften für kohlenstoffarme Bindemittel

Dekarbonisierungspolitiken erzwingen die Klinkersubstitution durch ergänzende zementöse Materialien, die durch maßgeschneiderte chemische Mischungen aktiviert werden. Kaliforniens Buy Clean Act begrenzt den eingebetteten Kohlenstoff auf 40 % unter dem Ausgangswert, was effektiv einen Flugasche- oder Schlackeersatz von 30-50 % erfordert. Washingtons HB 1103 erhebt ab 2026 eine Gebühr von USD 25 pro metrischer Tonne CO₂e und drängt die Hersteller zu kohlenstoffarmen Bindemitteln. British Columbias CleanBC-Fahrplan zielt auf eine Reduzierung der Bauemissionen um 40 % bis 2030 ab und fördert alkaliaktivierte Schlackezementsysteme. Die Aufrechterhaltung der Verarbeitbarkeit bei einem Klinkeranteil unter 50 % treibt die Forschung und Entwicklung (F&E) von Blockcopolymer-Dispergiermitteln voran; Sikas Patentanmeldung aus dem Jahr 2025 für ein Triblockcopolymer-Zusatzmittel veranschaulicht das Rennen um geistiges Eigentum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für petrochemisch gewonnene Harze | -0.70% | Vereinigte Staaten (Produzenten an der Golfküste, importabhängige Formulierer), Kanada (Alberta-Rohstoffe, östliche Provinzen), Mexiko (importabhängiger Markt, 70 % Harzabhängigkeit) | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verzögert Projektstarts | -0.50% | Vereinigte Staaten (Sun-Belt-Staaten, Texas, Florida, Arizona), Kanada (Alberta, Ontario Bauzentren), Mexiko (nördlicher Industriekorridor, Monterrey, Tijuana) | Mittelfristig (2-4 Jahre) |

| Änderungen der Brandschutzvorschriften schränken lösungsmittelbasierte Chemikalien ein | -0.30% | Kalifornien (CARB-Regel 1168), New York (NYSERDA-Standards), begrenzte bundesweite Auswirkungen, konzentriert in Hochregulierungsstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für petrochemisch gewonnene Harze

Die Preise für Epoxid- und Polyurethanharze stiegen 2025 im Jahresvergleich um 18 % nach Ausfällen von Crackern an der Golfküste und höheren Propylenkosten. MDI erreichte USD 2.780 pro metrische Tonne, da das globale Angebot hinter der Dämmstoffnachfrage zurückblieb. Kleinere Formulierer ohne Absicherungen verloren 200-250 Basispunkte an Marge und begannen, biobasierte Acrylate zu substituieren, die 25-30 % mehr kosten und in anspruchsvollen Anwendungen schlechter abschneiden. Die geringe Absicherungsquote macht die Lieferkette anfällig für geopolitische Schocks und macht Preisanpassungsklauseln in Projektverträgen für 2026 zum Standard.

Fachkräftemangel verzögert Projektstarts

Der US-amerikanische Bausektor meldete im Dezember 2025 380.000 offene Stellen, wobei die Betonverarbeitung am stärksten betroffen war. Die durchschnittlichen Löhne für Betonverarbeiter stiegen auf USD 28,40, was die Arbeitskosten auf über 40 % der Budgets trieb und den Einsatz von Schnellhaftklebstoffen und selbstverlaufenden Ausgleichsmassen förderte, die die Installationszeit um 30-40 % verkürzen. Kanada verlor im Jahresvergleich 24.000 Arbeitskräfte, was Projektstarts um 8,3 Wochen verzögerte. Der nördliche Korridor Mexikos verzeichnet eine Lücke von 18.000 Arbeitskräften, die die Maurerlöhne um 22 % auf MXN 650 (USD 38) täglich ansteigen ließ. Die Vorfertigung verbraucht nun höhere Mengen an Zusatzmitteln und Ankern pro Quadratmeter und gleicht den Marktrückgang teilweise aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Abdichtung inmitten des Sanierungsbooms

Abdichtungssysteme repräsentierten im Jahr 2025 33,07 % der Größe des Nordamerika Bauchemikalien Marktes und werden voraussichtlich im Prognosezeitraum (2026-2031) mit 6,35 % wachsen und damit den Gesamtmarkt übertreffen. Flüssig aufgetragene Polyurethan- und Polyharnstoffmembranen gewinnen Marktanteile bei Platzdecks und Parkhäusern, wo komplexe Geometrien traditionelle Bahnenware vor Herausforderungen stellen. Superweichmacher innerhalb von Betonzusatzmitteln generierten 2025 USD 1,8 Milliarden Umsatz, da die Polycarboxylatether-Technologie Wasser-Zement-Verhältnisse unter 0,35 ohne Fließverlust ermöglicht. Klebstoffe verlagern sich hin zu reaktiven Polyurethanqualitäten, die die Scherfestigkeitsanforderungen von ANSI (American National Standards Institute) A118.15 für den Massivholzbau erfüllen.

Haltbarkeitsstandards steigern weiterhin die Nachfrage nach Schutzbeschichtungen für Beton und Reparaturprodukten, die die Nutzungsdauer in aggressiven Umgebungen verlängern. Epoxid-Phenol-Novolak-Systeme schützen Abwassertanks bis zu einem pH-Wert von 1,0, während CFRP (kohlenstofffaserverstärkte Polymer)-Umwicklungen eine Zugfestigkeit von 550 ksi für Brückensanierungen bieten. Kaliforniens Regel 1168 begrenzt VOC auf 50 g/L und veranlasst die Neuformulierung hin zu feuchtigkeitshärtenden silylterminerten Polymeren. Multifunktionale Mischungen wie SikaTop Seal-107 erfüllen sowohl Haftzugfestigkeits- als auch Chlorideindringtests und unterstreichen Innovationen, die mehrere Kategorien umspannen.

Nach Endverbrauchssektor: Industrielle Zuwächse übertreffen die Wohnbaugrundlage

Der Wohnungsbau hielt im Jahr 2025 einen Marktanteil von 31,11 % am Nordamerika Bauchemikalien Markt, gestützt durch 1,02 Millionen US-amerikanische Einfamilienhausstarts. Das Industrie- und Institutionssegment wird jedoch voraussichtlich im Prognosezeitraum (2026-2031) mit einer CAGR von 6,76 % wachsen, da Halbleiterfabriken und Rechenzentren ultraflache, ESD-bewertete Epoxidböden mit einem Widerstand zwischen 1,0 × 10⁶ und 1,0 × 10⁹ Ohm benötigen. Infrastrukturprojekte, die im Rahmen des IIJA (Infrastrukturinvestitions- und Beschäftigungsgesetz) finanziert werden, erfordern bis 2028 jährlich 45.000 metrische Tonnen Faserverbundwerkstoffe und Injektionsharze.

Der gewerbliche Bürobau sieht sich mit Gegenwind durch erhöhte Leerstandsquoten konfrontiert, aber Umnutzungskonversionen fördern die Nischenachfrage nach Strukturverstärkungssystemen, die die Nutzlastkapazität verdoppeln, ohne Eigengewicht hinzuzufügen. Institutionelle Eigentümer suchen antimikrobielle, nahtlose Polyurethanzemtböden, die thermischen Schocks in Küchen und Labors standhalten, und erweitern das Spezifikationsspektrum für Hochleistungsbeschichtungen. Serienhausbauer bevorzugen wasserbasierte Acrylabdichtungen mit 20-jähriger Garantie, während individuelle Bauherren in Erdbebengebieten Silikon- oder Polyurethanoptionen wählen, die für ±50 % Fugenverschiebung ausgelegt sind.

Geografische Analyse

Die Vereinigten Staaten generierten 2025 67,72 % des Umsatzes im Nordamerika Bauchemikalien Markt und wachsen bis 2031 mit einer CAGR von 5,90 %. Texas verzeichnete 2025 einen Bauwert von USD 142 Milliarden, angetrieben durch petrochemische Erweiterungen an der Golfküste und Rechenzentren im Großraum Dallas-Fort Worth, die 28.000 metrische Tonnen Epoxidharze und Dichtstoffe verbrauchten. Kaliforniens Scope-3-Offenlegungsgesetz beschleunigt die Einführung von alkaliaktivierten Schlacke- und Geopolymerbetonen, die den eingebetteten Kohlenstoff um 40 % unter den Ausgangswert reduzieren.

Die kanadische Nachfrage konzentriert sich auf transit-orientierte Entwicklung. Die Ontario Line in Toronto und die Broadway Extension in Vancouver erfordern zusammen 320.000 m³ Spritzbeton, der durch Beschleuniger und Faserverstärkung stabilisiert wird, um tägliche Vortriebsziele zu erreichen. British Columbias Step Code, der 2024 verschärft wurde, schreibt Luftdichtigkeitstests vor, die sprühaufgetragene Polyurethanschäume und Luftsperremembranen begünstigen und die chemische Nachfrage im Gebäudehüllensegment ausweiten.

Mexiko zeigt eine Zweiteilung zwischen Nearshoring-Industriezentren und Tourismusprojekten. Nuevo León zog 2025 USD 8,2 Milliarden an ausländischen Direktinvestitionen an, ein Großteil davon für Automobil- und Elektronikwerke, die ESD (elektrostatische Entladung)-sichere Böden und chemikalienbeständige Beschichtungen benötigen. Die Fertigstellung des 1.525 km langen Tren Maya im Jahr 2024 erfordert weiterhin Gleisbettverguss und Reparaturmörtel zur Bewältigung von Setzungen in Karstgebieten. Bevorstehende Überarbeitungen der US-amerikanischen EPA (Umweltschutzbehörde) zu Oberflächenbeschichtungs-NESHAPs (Nationale Emissionsstandards für gefährliche Luftschadstoffe), die für das zweite Quartal 2026 erwartet werden, werden den industriellen Einkauf wahrscheinlich hin zu Hochfeststoff- und Pulverformulierungen lenken.

Wettbewerbslandschaft

Der Nordamerika Bauchemikalien Markt ist mäßig konsolidiert. Patentanmeldungen stiegen 2025 um 17 % auf 142, konzentriert auf selbstheilende Zusatzstoffe und Blockcopolymer-Superweichmacher. Nischenanbieter, darunter LATICRETE und ARDEX, nutzen Schnellhärtetechnologien, die eine Begehbarkeit am selben Tag ermöglichen und die Ausfallzeiten der Auftragnehmer um bis zu USD 12.000 pro Projekt reduzieren.

Marktführer der Nordamerika Bauchemikalien Branche

Sika AG

Saint-Gobain

RPM International Inc.

MAPEI S.p.A.

HOLCIM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Saint-Gobain gab die Übernahme von Interstar Materials bekannt, einem führenden nordamerikanischen Hersteller von Pigmenten für Betonanwendungen. Dieser strategische Schritt stärkt Saint-Gobains Plattform für Bauchemikalien und festigt seine Präsenz im Betonsegment in ganz Nordamerika.

- März 2025: Sika AG gab die vollständige Übernahme von HPS North America, Inc. bekannt, einem etablierten Lieferanten von Gebäudeausbaumaterialien in den Vereinigten Staaten. HPS vertreibt Produkte der Marke Schönox, die von Sika Deutschland hergestellt werden, auf dem US-amerikanischen Markt, hauptsächlich für Bodenanwendungen, einschließlich selbstverlaufender und abdichtender Lösungen.

Berichtsumfang des Nordamerika Bauchemikalien Marktes

Bauchemikalien sind Spezialverbindungen, die zur Verbesserung der Haltbarkeit, Festigkeit und Verarbeitbarkeit von Bauwerken eingesetzt werden und typischerweise Beton, Mörtel oder Farben zugesetzt werden. Sie verlängern die Projektlebensdauer, indem sie vor Umweltgefahren schützen, die Abdichtung verbessern und Bauzeitpläne beschleunigen. Zu den wichtigsten Typen gehören Betonzusatzmittel, Bodenverbindungen und Dichtstoffe.

Der Nordamerika Bauchemikalien Markt ist nach Produkt, Endverbrauchssektor und Geografie segmentiert. Nach Produkt ist der Markt in Klebstoffe, Anker und Vergussmassen, Betonzusatzmittel, Schutzbeschichtungen für Beton, Bodenharze, Reparatur- und Sanierungschemikalien, Dichtstoffe, Oberflächenbehandlungschemikalien und Abdichtungslösungen segmentiert. Nach Endverbrauchssektor ist der Markt in Gewerbe, Industrie und institutioneller Bereich, Infrastruktur und Wohnungsbau segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 3 Länder (die Vereinigten Staaten, Kanada und Mexiko) in der Region auf Basis des Wertes (USD).

| Klebstoffe | Schmelzklebstoffe |

| Reaktivklebstoffe | |

| Lösungsmittelbasierte Klebstoffe | |

| Wasserbasierte Klebstoffe | |

| Anker und Vergussmassen | Zementöse Befestigung |

| Harzbefestigung | |

| Betonzusatzmittel | Beschleuniger |

| Luftporenbildner | |

| Superweichmacher | |

| Verzögerer | |

| Schwindungsreduzierer | |

| Viskositätsmodifizierer | |

| Weichmacher | |

| Sonstige Typen | |

| Schutzbeschichtungen für Beton | Acryl |

| Alkyd | |

| Epoxid | |

| Polyurethan | |

| Sonstige Harze | |

| Bodenharze | Acryl |

| Epoxid | |

| Polyaspartat | |

| Polyurethan | |

| Sonstige Harze | |

| Reparatur- und Sanierungschemikalien | Faserumwicklungssysteme |

| Injektionsverguss | |

| Mikrobeton-Mörtel | |

| Modifizierte Mörtel | |

| Bewehrungsschutz | |

| Dichtstoffe | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Sonstige Harze | |

| Oberflächenbehandlungschemikalien | Nachbehandlungsverbindungen |

| Trennmittel | |

| Sonstige Typen | |

| Abdichtungslösungen | Chemikalien |

| Membranen |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnungsbau |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkt | Klebstoffe | Schmelzklebstoffe |

| Reaktivklebstoffe | ||

| Lösungsmittelbasierte Klebstoffe | ||

| Wasserbasierte Klebstoffe | ||

| Anker und Vergussmassen | Zementöse Befestigung | |

| Harzbefestigung | ||

| Betonzusatzmittel | Beschleuniger | |

| Luftporenbildner | ||

| Superweichmacher | ||

| Verzögerer | ||

| Schwindungsreduzierer | ||

| Viskositätsmodifizierer | ||

| Weichmacher | ||

| Sonstige Typen | ||

| Schutzbeschichtungen für Beton | Acryl | |

| Alkyd | ||

| Epoxid | ||

| Polyurethan | ||

| Sonstige Harze | ||

| Bodenharze | Acryl | |

| Epoxid | ||

| Polyaspartat | ||

| Polyurethan | ||

| Sonstige Harze | ||

| Reparatur- und Sanierungschemikalien | Faserumwicklungssysteme | |

| Injektionsverguss | ||

| Mikrobeton-Mörtel | ||

| Modifizierte Mörtel | ||

| Bewehrungsschutz | ||

| Dichtstoffe | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Silikon | ||

| Sonstige Harze | ||

| Oberflächenbehandlungschemikalien | Nachbehandlungsverbindungen | |

| Trennmittel | ||

| Sonstige Typen | ||

| Abdichtungslösungen | Chemikalien | |

| Membranen | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und institutioneller Bereich | ||

| Infrastruktur | ||

| Wohnungsbau | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie werden Bauchemikalien berücksichtigt, die in den Bausektoren Gewerbe, Wohnungsbau, Industrie, institutioneller Bereich und Infrastruktur verbraucht werden.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Bauchemikalienprodukten wie Betonzusatzmitteln, Reparatur- und Sanierungschemikalien, Bodenharzen, Abdichtungslösungen, Ankern und Vergussmassen, Klebstoffen und Dichtstoffen sowie Oberflächenbehandlungschemikalien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem Frisch- und Festbeton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyds werden in lösungsmittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen, Schutzbeschichtungen für Beton usw. verwendet. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids gebildet. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementöse Befestigung | Zementöse Befestigung ist ein Verfahren, bei dem ein zementbasierter Verguss unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Superweichmacher usw., die dem Beton vor oder während des Mischens zugesetzt werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz zu bieten, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, kann ein filmbildender Schutzanstrich auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsverbindungen | Nachbehandlungsverbindungen werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, verwendet. Diese Nachbehandlungsverbindungen halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Anwendungen und ist damit ein ideales Produkt für alle, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Reparatur- und Sanierungschemikalien für den Bau. Sie beinhalten die Verstärkung bestehender Bauwerke durch Umwickeln von Bauteilen wie Trägern und Stützen mit Glas- oder Kohlenstofffasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Superweichmacher) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das verbesserte und optimierte Eigenschaften bietet, wenn es Beton zugesetzt wird. Diese werden auch Superweichmacher genannt und werden verwendet, um das Wasser-Zement-Verhältnis in Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverguss | Das Verfahren des Einpressens von Vergussmasse in offene Fugen, Risse, Hohlräume oder Waben in Beton- oder Mauerwerksbauelementen wird als Injektionsverguss bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Verstärkung einer Struktur und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsmembranen | Flüssig aufgetragene Membranen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsmembran aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Härtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktivklebstoffe | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigen Komponenten, und ihre Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmittel verwendet, um gegen abbauende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsvergussmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Wohnungsbau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzbefestigung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementösen Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 % - 0,6 % bezogen auf das Zementgewicht zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein und ermöglichen das Eindringen in einen bestimmten Stoff durch Kapillarwirkung. |

| Bahnenförmige Abdichtungsmembranen | Bahnenförmige Membransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten erdberührten Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindungsreduzierendes Zusatzmittel | Schwindungsreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Austrocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, vertikale Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsverbindungen, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifizierer | Viskositätsmodifizierer sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % bezogen auf das Zementgewicht zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu verringern und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzschicht oder Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgetragene oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen