Marktgröße und Marktanteil für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe

Marktübersicht

| Studienzeitraum | 2017 - 2028 |

|---|---|

| Prognosedatenzeitraum | 2024 - 2028 |

| Historischer Datenzeitraum | 2017 - 2022 |

| Marktgröße (2024) | 1.18 Milliarden US-Dollar |

| Marktgröße (2028) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2024 - 2028) | 5.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe von Mordor Intelligence

Die Marktgröße für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe wird im Jahr 2024 auf 1,18 Milliarden USD geschätzt und soll bis 2028 auf 1,44 Milliarden USD anwachsen, mit einer CAGR von 5,14 % während des Prognosezeitraums (2024–2028).

Die Branche für Luft- und Raumfahrt-Klebstoffe und Dichtstoffe erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und Nachhaltigkeitsinitiativen vorangetrieben wird. Die Branchenlandschaft ist durch eine starke Präsenz in Europa geprägt, wo mehr als 3.000 Unternehmen mit über 880.000 Fachkräften im Luft- und Raumfahrtsektor tätig sind. Diese umfangreiche Industriebasis hat Innovationen in der Klebstofftechnologie gefördert, insbesondere bei der Entwicklung fortschrittlicher Verbindungslösungen für zivile und militärische Anwendungen. Die Entwicklung des Sektors wird weiterhin durch strenge Umweltvorschriften und den zunehmenden Fokus auf nachhaltige Fertigungspraktiken geprägt, was die Hersteller dazu drängt, umweltfreundliche Klebstofflösungen zu entwickeln.

Die Branche erlebt eine bemerkenswerte Verlagerung hin zu Leichtbaukonstruktionen und fortschrittlichen Materialanwendungen. Epoxidbasierte Luft- und Raumfahrt-Klebstoffe haben sich als Schlüsseltechnologie etabliert und bieten außergewöhnliche strukturelle Eigenschaften mit einer Zugfestigkeit von bis zu 12.000 psi (82 MPa), was sie ideal für kritische Anwendungen sowohl in Innen- als auch in Außenkomponenten von Flugzeugen macht. Diese fortschrittlichen Klebstoffe revolutionieren die Flugzeugmontageprozesse und ermöglichen den Bau effizienterer und langlebigerer Strukturen unter Einhaltung höchster Sicherheitsstandards. Die Integration dieser Hochleistungsklebstoffe ist im modernen Flugzeugdesign unverzichtbar geworden, insbesondere bei Sandwichpaneelen, dem Rumpfbau und Wabenstrukturen.

Ein bedeutender Branchentrend ist die zunehmende Betonung von Kraftstoffeffizienz und Betriebskostensenkung durch innovative Verbindungslösungen. Der Einsatz fortschrittlicher Luft- und Raumfahrt-Dichtstoffe und -Klebstoffe hat zu einer bemerkenswerten Reduzierung der Treibstoffkosten der Fluggesellschaften beigetragen, wobei die Ausgaben im vergangenen Jahrzehnt um etwa 40 % gesunken sind. Diese Leistung ist größtenteils auf den Ersatz herkömmlicher mechanischer Verbindungselemente durch leichte Klebstofflösungen zurückzuführen, die den Bau leichterer Flugzeuge bei gleichzeitiger Aufrechterhaltung der strukturellen Integrität ermöglichen. Der Fokus der Branche hat sich auf die Entwicklung von Klebstoffen verlagert, die nicht nur das Gewicht reduzieren, sondern auch die Gesamtleistung und Langlebigkeit von Flugzeugkomponenten verbessern.

Der Markt erlebt einen tiefgreifenden Wandel in Fertigungsprozessen und Anwendungstechnologien. UV-härtende Luft- und Raumfahrt-Klebstoffe und Dichtstoffe haben aufgrund ihrer präzisen Anwendungsmöglichkeiten und schnellen Aushärtungseigenschaften an Bedeutung gewonnen und sind in der Luft- und Raumfahrtfertigung besonders wertvoll. Die Branche erlebt auch verstärkte Investitionen in Forschung und Entwicklung mit dem Fokus auf die Entwicklung von Klebstoffen mit verbesserter Temperaturbeständigkeit, chemischer Verträglichkeit und Haltbarkeit. Diese Fortschritte werden durch die wachsende Einführung automatisierter Anwendungssysteme und Qualitätskontrollmaßnahmen ergänzt, die eine gleichbleibende Leistung und Zuverlässigkeit in Luft- und Raumfahrtanwendungen gewährleisten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe

Rasantes Wachstum der zivilen und militärischen Luftfahrt wird die Flugzeugproduktion ankurbeln

- Die globale Luft- und Raumfahrtbranche wird weitgehend von Nordamerika, Asien-Pazifik und Europa dominiert. Die Vereinigten Staaten sind sowohl global als auch regional führend in der Luft- und Raumfahrtbranche aufgrund ihrer Fähigkeiten zur Entwicklung, Konstruktion und Produktion technologisch anspruchsvoller Flugzeuge, Raumsysteme und Militärflugzeuge. Im Jahr 2021 wurden insgesamt rund 1.956 Flugzeugeinheiten, einschließlich ziviler, allgemeiner und militärischer Flugzeuge, an das Land geliefert, verglichen mit 1.807 Einheiten im Jahr 2020. Es wird prognostiziert, dass das Land bis 2028 möglicherweise 2.269 Flugzeugeinheiten benötigen wird.

- In der Region Asien-Pazifik ist China der größte und am schnellsten wachsende Markt für zivile Luft- und Raumfahrt sowie Luftfahrtdienstleistungen. Im Jahr 2021 verzeichnete das Land einen Rückgang bei den Flugzeuglieferungen und registrierte rund 264 Einheiten an Gesamtflugzeugen in den Bereichen Zivil-, Allgemein- und Militärluftfahrt, verglichen mit 367 gelieferten Einheiten im Jahr 2020. Es wird jedoch prognostiziert, dass sich der Markt erholen und bis 2028 969 Einheiten erreichen wird.

- In Europa verfügt Deutschland über eine der größten Luft- und Raumfahrtindustrien mit der Präsenz von Originalausrüstungsherstellern (OEMs), Tier-I-Zulieferern und Systemintegratoren. Im Jahr 2021 verzeichnete das Land einen Anstieg der Flugzeuglieferungen auf rund 138 Einheiten an Gesamtflugzeugen in den Bereichen Zivil-, Allgemein- und Militärluftfahrt, verglichen mit 98 Einheiten im Jahr 2020. Es wird prognostiziert, dass der Markt bis 2028 262 Einheiten erreichen wird. Im Jahr 2021 belief sich der Umsatz der Luft- und Raumfahrtbranche auf 31,4 Milliarden EUR. In den Jahren 2020 und 2021 war die Zivilluftfahrt der umsatzstärkste Sektor mit rund 22 Milliarden EUR in beiden Jahren, verglichen mit 32 Milliarden EUR im Jahr 2019. Es wird jedoch nicht erwartet, dass sich der Markt vor 2024–2025 erholt.

- Es wird erwartet, dass alle oben genannten Faktoren die globale Luft- und Raumfahrtbranche während des Prognosezeitraums beeinflussen werden.

Segmentanalyse: Harz

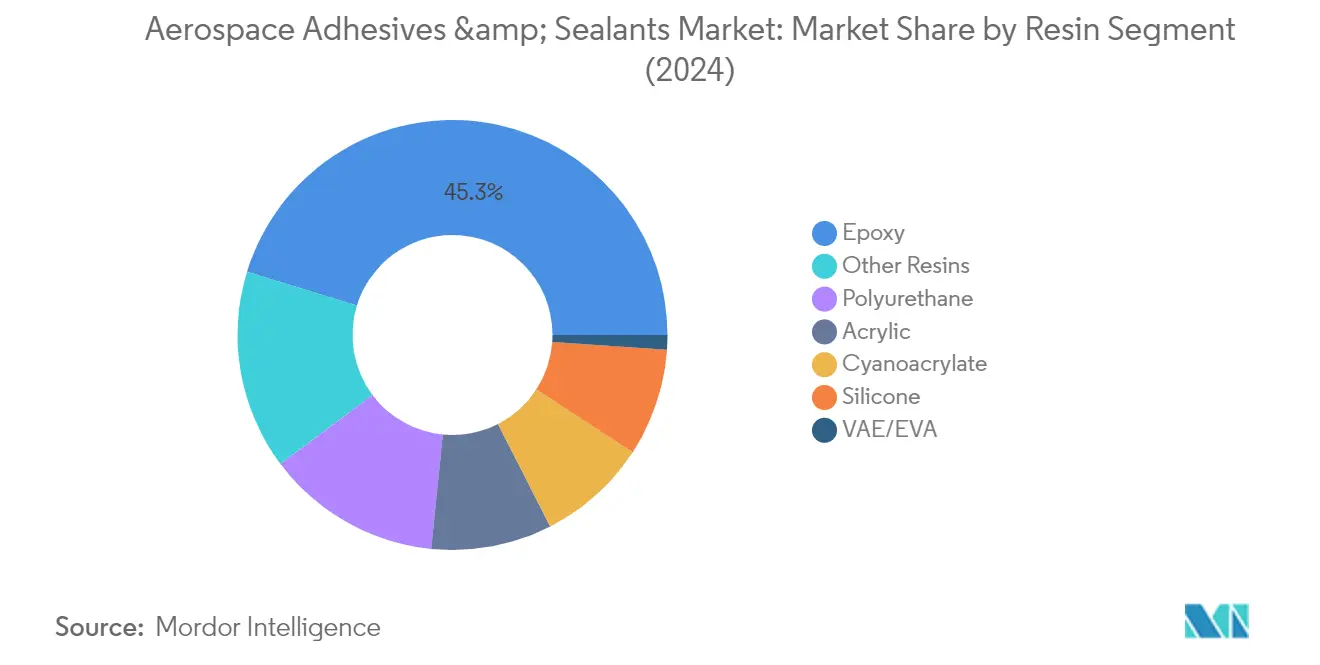

Epoxid-Segment im Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe

Epoxidharz dominiert den Markt für Luft- und Raumfahrt-Klebstoffe und Luft- und Raumfahrt-Dichtstoffe mit einem Marktanteil von etwa 45 % im Jahr 2024. Die führende Position des Segments ist auf seine überlegenen strukturellen Eigenschaften und die ausgezeichnete Haftung auf verschiedenen Substraten, einschließlich Metallen, Verbundwerkstoffen und Kunststoffen, zurückzuführen. Epoxidklebstoffe für die Luft- und Raumfahrt weisen eine hohe Festigkeit und geringe Schwindung beim Aushärten auf, was sie ideal für kritische Luft- und Raumfahrtanwendungen macht. Diese Klebstoffe bieten außergewöhnliche Beständigkeit gegenüber Chemikalien und Umwelteinflüssen und gleichzeitig hervorragende elektrische Isolationseigenschaften. Mit einer Zugfestigkeit von bis zu 55 N/mm² (8.000 psi) werden Epoxidklebstoffe in großem Umfang in der Flugzeugelektronik, Glasfasersystemen, Bremssystemen und zahlreichen anderen strukturellen Anwendungen eingesetzt, bei denen Präzision und Zuverlässigkeit von größter Bedeutung sind.

Cyanoacrylat-Segment im Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe

Das Cyanoacrylat-Segment verzeichnet ein rasantes Wachstum im Markt für Luft- und Raumfahrt-Klebstoffe und Dichtstoffe mit einer erwarteten Wachstumsrate von etwa 7 % im Zeitraum 2024–2029. Dieses beeindruckende Wachstum wird durch die einzigartigen Eigenschaften von Cyanoacrylat angetrieben, insbesondere durch seine schnellen Aushärtezeiten und Vielseitigkeit bei der Verbindung verschiedener Substrate. Diese Klebstoffe erfordern minimale Auftragungsmengen, um starke Verbindungen zwischen Metallen, Glas und Polymeren herzustellen, wobei die Verbindungen innerhalb von 10 Minuten nach der Auftragung fester werden und innerhalb von 24 Stunden vollständig aushärten. Das Wachstum des Segments wird weiterhin durch seine Wirksamkeit bei der Verklebung von Flügelholmen, der Reparatur beschädigter Innenverkleidungen, der Schilderbefestigung und verschiedenen kleinen Reparaturanwendungen unterstützt, was es sowohl in der Fertigung als auch in Wartungsoperationen zunehmend beliebt macht.

Verbleibende Segmente im Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe nach Harz

Der Markt für Luft- und Raumfahrt-Klebstoffe und Dichtstoffe umfasst mehrere weitere bedeutende Harzsegmente, die jeweils spezifische Anwendungen bedienen. Polyurethanklebstoffe werden für ihre Flexibilität und Wirksamkeit bei nicht-strukturellen Anwendungen geschätzt, von Innenkomponenten bis hin zu Außenteilen. Silikonbasierte Produkte zeichnen sich bei Hochtemperaturanwendungen aus und bieten hervorragende Flexibilität und Schwingungsdämpfung. Acrylklebstoffe bieten im Vergleich zu herkömmlichen Optionen einen verbesserten Temperaturbereich und Lösungsmittelbeständigkeit. VAE/EVA-Klebstoffe haben zwar einen kleineren Marktanteil, werden jedoch für spezifische Innenanwendungen aufgrund ihrer Kosteneffizienz und Temperaturbeständigkeit bevorzugt. Andere Spezialharze, einschließlich Gummiklebstoffe und Polysulfid-Dichtstoffe, spielen weiterhin eine entscheidende Rolle in spezialisierten Luft- und Raumfahrtanwendungen, bei denen spezifische Leistungsmerkmale erforderlich sind.

Segmentanalyse: Technologie

UV-härtende Klebstoffe-Segment im Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe

Die Technologie der UV-härtenden Klebstoffe dominiert den Markt für Luft- und Raumfahrt-Klebstoffe und Dichtstoffe mit einem Marktanteil von etwa 35 % im Jahr 2024. Die führende Position dieses Segments ist auf seine Präzisions- und Hochfestigkeitsverbindungsfähigkeiten zurückzuführen, die den genauen Anforderungen der Flugzeughersteller entsprechen. UV-härtende Klebstoffe verwenden nur eine Komponente, wodurch Topfzeitprobleme entfallen und Produktionspläne vereinfacht werden. Diese Klebstoffe sind zu 100 % reaktiv ohne flüchtige Verluste während des Aushärtens, was den Prozess nicht verschmutzend macht. Der Erfolg der Technologie beruht auf ihren einzigartigen Aktivierungseigenschaften, die nur bei Exposition gegenüber UV-Licht mit einer Wellenlänge von 250 bis 350 nm ausgelöst werden. Das Wachstum des Segments wird durch seine überlegenen Eigenschaften angetrieben, darunter Präzisionsverbindung, hohe Viskosität von bis zu 17 Pa·s und ein breiter Anwendungstemperaturbereich.

Verbleibende Segmente in der Technologie

Der Markt für Luft- und Raumfahrt-Klebstoffe und Dichtstoffe umfasst mehrere weitere bedeutende Technologiesegmente, darunter lösungsmittelbasierte, reaktive, Dichtstoffe, Schmelzklebstoffe und wasserbasierte Klebstoffe. Lösungsmittelbasierte Klebstoffe stellen das zweitgrößte Segment dar und werden insbesondere für ihre strukturellen Anwendungen und hohen Scherfestigkeitseigenschaften geschätzt. Reaktionsklebstoffe werden für schwere Lasten bevorzugt, die eine hohe Festigkeit und Haltbarkeit erfordern. Dichtstoffe spielen eine entscheidende Rolle bei der Kraftstofftankabdichtung und der Reduzierung des Montagegewichts. Schmelzklebstoffe bieten Vorteile hinsichtlich thermischer Stabilität und schneller Abbindeeigenschaften. Wasserbasierte Klebstoffe haben zwar einen kleineren Anteil, gewinnen jedoch aufgrund ihrer umweltfreundlichen Eigenschaften und geringen VOC-Emissionen an Aufmerksamkeit, insbesondere bei der Flugzeugmontage und Innenanwendungen.

Geografische Segmentanalyse des Marktes für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe in Asien-Pazifik

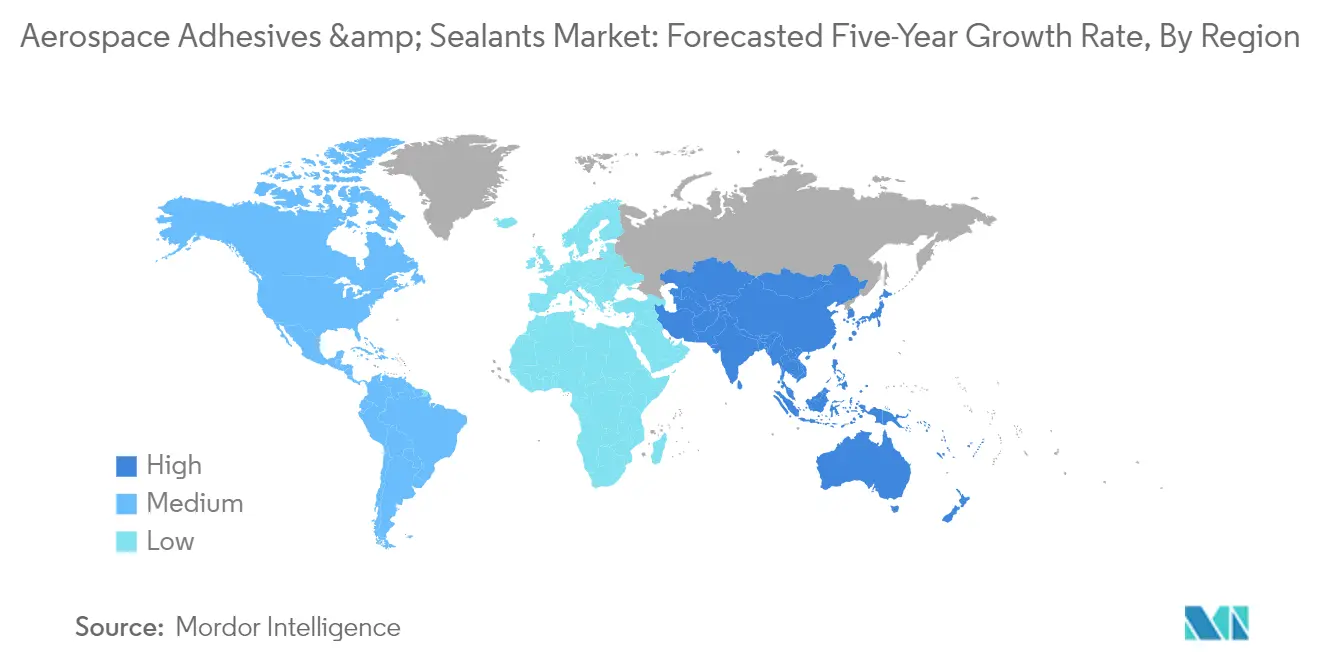

Die Region Asien-Pazifik repräsentiert einen dynamischen Markt für Luft- und Raumfahrt-Klebstoffe und Dichtstoffe, der durch vielfältige Fertigungskapazitäten und eine wachsende Luftfahrtinfrastruktur gekennzeichnet ist. Länder wie China, Japan und Südkorea haben sich als wichtige Fertigungszentren etabliert, während aufstrebende Volkswirtschaften wie Indien und Indonesien ihre Luft- und Raumfahrtkapazitäten rasch ausbauen. Die Region profitiert von zunehmenden Investitionen sowohl in den zivilen als auch in den militärischen Luftfahrtsektor, mit einem starken Fokus auf die inländische Flugzeugproduktion sowie Wartungs-, Reparatur- und Überholungsbetriebe (MRO).

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe in China

China dominiert den Markt für Luft- und Raumfahrt-Klebstoffe und Dichtstoffe in der Region Asien-Pazifik mit einem Anteil von etwa 40 % am regionalen Markt im Jahr 2024. Die Luft- und Raumfahrtbranche des Landes belegt weltweit den zweiten Platz mit umfangreichen lokalen Flugzeugfertigungsanlagen und Wartungskapazitäten. Die Aviation Industry Corporation of China (AVIC) mit über 100 Tochtergesellschaften und 450.000 Mitarbeitern führt den inländischen Fertigungssektor an. Chinas Luft- und Raumfahrtsektor profitiert von starker staatlicher Unterstützung durch Initiativen zur Entwicklung einheimischer Flugzeugfertigungskapazitäten und zur Verringerung der Importabhängigkeit.

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt in der Region Asien-Pazifik mit einer prognostizierten Wachstumsrate von etwa 9 % im Zeitraum 2024–2029. Der Luft- und Raumfahrtsektor des Landes erlebt einen bedeutenden Wandel durch Initiativen wie „Make in India” und politische Reformen wie das Verteidigungsbeschaffungsverfahren. Die Beteiligung der Privatwirtschaft hat zugenommen, wobei große Unternehmensgruppen wie Tata, Mahindra, L&T und Godrej in den Luft- und Raumfahrtfertigungssektor eingetreten sind. Der wachsende inländische Luftfahrtmarkt des Landes und der zunehmende Fokus auf die einheimische Flugzeugproduktion treiben die Nachfrage nach Luft- und Raumfahrt-Klebstoffen und Dichtstoffen an.

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe in Europa

Europa behauptet eine starke Position im globalen Markt für Luft- und Raumfahrt-Klebstoffe und Dichtstoffe, unterstützt durch sein gut etabliertes Luft- und Raumfahrt-Fertigungsökosystem. Die Region beherbergt über 3.000 Luft- und Raumfahrtunternehmen mit mehr als 880.000 Beschäftigten, mit bedeutenden Konzentrationen in Frankreich, Deutschland, Italien, Spanien und dem Vereinigten Königreich. Die europäische Luft- und Raumfahrtbranche zeichnet sich sowohl in der zivilen als auch in der militärischen Flugzeugproduktion aus, mit erheblichem Fachwissen in der Hubschrauberherstellung und fortschrittlichen Luft- und Raumfahrtkomponenten.

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe in Deutschland

Deutschland führt den europäischen Markt an und hält im Jahr 2024 etwa 35 % des regionalen Marktanteils. Die Luft- und Raumfahrtbranche des Landes gehört zu den drei größten in Europa, mit erheblichen Investitionen in Forschung und Entwicklung von rund 2,5 Milliarden EUR jährlich. Deutsche Luft- und Raumfahrthersteller pflegen starke internationale Partnerschaften, wobei über 72 % ihrer Produkte exportiert werden, insbesondere nach Frankreich und andere europäische Länder.

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe in Russland

Russland repräsentiert den am schnellsten wachsenden Markt in Europa mit einer erwarteten Wachstumsrate von etwa 6 % im Zeitraum 2024–2029. Der Luft- und Raumfahrtsektor des Landes durchläuft einen bedeutenden Wandel mit neuen Entwicklungen sowohl in der zivilen als auch in der militärischen Luftfahrt. Die Einführung neuer Flugzeugprogramme und die Modernisierung bestehender Flotten treiben die Nachfrage nach Klebstoffen für die kommerzielle Luftfahrt an. Der Fokus des Landes auf die Entwicklung einheimischer Flugzeugfertigungskapazitäten und die Verringerung der Abhängigkeit von westlichen Importen schafft neue Marktchancen.

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe im Nahen Osten & Afrika

Die Region Naher Osten & Afrika präsentiert einen wachsenden Markt für Luft- und Raumfahrt-Klebstoffe und Dichtstoffe, der durch den Ausbau der Luftfahrtinfrastruktur und zunehmende Investitionen sowohl in den zivilen als auch in den militärischen Luft- und Raumfahrtsektor angetrieben wird. Die strategische Lage der Region als globaler Luftfahrtdrehkreuz hat zu einer erheblichen Entwicklung von Wartungs-, Reparatur- und Überholungsanlagen (MRO) geführt, insbesondere in der Golfregion.

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe in Saudi-Arabien

Saudi-Arabien führt den Markt im Nahen Osten & Afrika an und verfügt über die größte Luft- und Raumfahrtbranche der Region. Der Luftfahrtsektor des Landes ist ein bedeutender Beitrag zu seinem BIP, mit erheblichen Investitionen in die Flottenexpansion und Wartungsanlagen. Der Fokus der Regierung auf die Entwicklung einheimischer Luft- und Raumfahrtkapazitäten und die Ausweitung internationaler Routen hat die Position des Landes auf dem regionalen Markt gestärkt.

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe in Südafrika

Südafrika entwickelt sich zum am schnellsten wachsenden Markt in der Region Naher Osten & Afrika. Die Luft- und Raumfahrtbranche des Landes, die zu den weltweit führenden 40 gehört, profitiert von starken öffentlich-privaten Partnerschaften und der Zusammenarbeit mit Forschungsuniversitäten. Südafrikas Position als wichtige Lieferantenbasis für internationale Luft- und Raumfahrthersteller und seine wachsenden Wartungs-, Reparatur- und Überholungskapazitäten (MRO) treiben das Marktwachstum an.

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe in Nordamerika

Nordamerika repräsentiert eine dominierende Kraft im globalen Markt für Luft- und Raumfahrt-Klebstoffe und Dichtstoffe mit fortschrittlichen Fertigungskapazitäten und einer umfangreichen Forschungs- und Entwicklungsinfrastruktur. Die Luft- und Raumfahrtbranche der Region steht unter zunehmendem Druck zur Dekarbonisierung, was Innovationen in der Klebstofftechnologie vorantreibt. Die Vereinigten Staaten führen den regionalen Markt an und verzeichnen das schnellste Wachstum, unterstützt durch ihre Position als weltgrößte Luft- und Raumfahrtbranche. Die Präsenz großer Hersteller wie Boeing, Lockheed Martin und Gulfstream Aerospace, kombiniert mit umfangreichen MRO-Betrieben, sichert die Marktführerschaft der Region. Kanada und Mexiko tragen erheblich durch ihre integrierten Lieferketten und wachsenden Luft- und Raumfahrtfertigungskapazitäten bei.

Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe in Südamerika

Der südamerikanische Markt für Luft- und Raumfahrt-Innen-Klebstoffe verzeichnet ein erhebliches Wachstum, das durch das Aufkommen von Billigfluggesellschaften und die zunehmende Zugänglichkeit des Luftverkehrs für die Mittelschicht angetrieben wird. Brasilien dominiert den regionalen Markt und verzeichnet die schnellste Wachstumsrate, unterstützt durch seine Position als fünftgrößte Luft- und Raumfahrtbranche weltweit. Die starke Fertigungsbasis des Landes, angeführt von Unternehmen wie Embraer, und sein wachsender Wartungs-, Reparatur- und Überholungssektor (MRO) tragen zur Marktexpansion bei. Argentinien und andere südamerikanische Länder entwickeln ebenfalls ihre Luft- und Raumfahrtkapazitäten mit Fokus auf zivile und militärische Luftfahrtsektoren.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe

Die führenden Unternehmen im Markt für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe konzentrieren sich auf verschiedene strategische Initiativen, um ihren Wettbewerbsvorteil zu erhalten. Produktinnovation bleibt ein wichtiger Trend, wobei Hersteller fortschrittliche Klebstofflösungen entwickeln, die verbesserte Verbindungsfestigkeit, Temperaturbeständigkeit und Leichtbaugewicht für moderne Flugzeuganwendungen bieten. Unternehmen investieren stark in Forschung und Entwicklung, um flammhemmende Produkte und umweltverträgliche Lösungen zu entwickeln, die strengen Luftfahrtnormen entsprechen. Operative Agilität ist entscheidend geworden, wobei Hersteller robuste globale Lieferketten und Vertriebsnetze aufbauen, um wichtige Luft- und Raumfahrtzentren weltweit zu bedienen. Strategische Partnerschaften mit Flugzeugherstellern und Wartungs-, Reparatur- und Überholungsdienstleistern (MRO) sind für die Marktdurchdringung zunehmend wichtig geworden. Unternehmen erweitern auch ihren Fertigungsstandort in aufstrebenden Luft- und Raumfahrtmärkten, insbesondere in Asien-Pazifik, um die wachsende Nachfrage zu nutzen und eine stärkere regionale Präsenz aufzubauen.

Konsolidierter Markt unter Führung globaler Akteure

Der Markt für Luftfahrt-Klebstoffe und Dichtstoffe weist eine stark konsolidierte Struktur auf, wobei die fünf größten Unternehmen einen erheblichen Marktanteil halten. Diese Marktführer sind überwiegend globale Chemiekonzerne mit diversifizierten Produktportfolios und starken technologischen Fähigkeiten. Diese Unternehmen nutzen ihre umfangreichen Forschungseinrichtungen, etablierten Beziehungen zu Luft- und Raumfahrt-OEMs und globalen Fertigungsnetzwerken, um ihre Marktpositionen zu behaupten. Der Markt ist durch hohe Eintrittsbarrieren aufgrund strenger Qualitätsanforderungen, umfangreicher Zertifizierungsprozesse und der Notwendigkeit langfristiger Beziehungen zu Luft- und Raumfahrtherstellern gekennzeichnet.

Die Branche hat strategische Übernahmen und Partnerschaften erlebt, die auf die Erweiterung von Produktportfolios und geografischer Reichweite abzielen. Große Akteure erwerben spezialisierte Klebstoffhersteller, um ihre technologischen Fähigkeiten zu verbessern und Zugang zu proprietären Formulierungen zu erhalten. Regionale Akteure bilden strategische Allianzen mit globalen Unternehmen, um ihre Marktpräsenz zu stärken und Zugang zu fortschrittlichen Technologien zu erhalten. Der Markt sieht auch eine Zusammenarbeit zwischen Klebstoffherstellern und Luft- und Raumfahrtunternehmen zur Entwicklung maßgeschneiderter Lösungen für spezifische Anwendungen, was starke Wettbewerbsvorteile durch Produktdifferenzierung schafft.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Damit etablierte Unternehmen ihren Marktanteil halten und ausbauen können, wird der Fokus auf technologische Innovation und nachhaltige Lösungen entscheidend sein. Die Entwicklung umweltfreundlicher Klebstoffe mit reduzierten flüchtigen organischen Verbindungen bei gleichzeitiger Aufrechterhaltung hoher Leistungsstandards wird zunehmend wichtiger, da die Umweltvorschriften strenger werden. Unternehmen müssen in digitale Technologien für intelligente Fertigung und Qualitätskontrolle investieren, um den präzisen Anforderungen von Luft- und Raumfahrtanwendungen gerecht zu werden. Der Aufbau starker technischer Supportteams und das Angebot umfassender Servicepakete, einschließlich Produktanpassung und Anwendungsunterstützung, wird dazu beitragen, die Kundentreue zu erhalten und das Angebot auf dem Markt zu differenzieren.

Neueinsteiger und kleinere Akteure können Boden gewinnen, indem sie sich auf spezialisierte Marktsegmente konzentrieren und innovative Lösungen für spezifische Anwendungen entwickeln. Der Aufbau starker Beziehungen zu regionalen Luft- und Raumfahrtherstellern und MRO-Dienstleistern kann eine Grundlage für die Marktexpansion bieten. Unternehmen müssen die hohe Konzentration von Luft- und Raumfahrtherstellern und die kritische Natur von Klebstoffanwendungen für die Flugsicherheit bei der Entwicklung ihrer Marktstrategien berücksichtigen. Während ein Substitutionsrisiko durch alternative Fügetechnologien besteht, begünstigt der zunehmende Fokus auf Leichtbaumaterialien und Kraftstoffeffizienz im Flugzeugdesign weiterhin Klebstofflösungen. Der Erfolg in diesem Markt wird zunehmend von der Fähigkeit abhängen, sich entwickelnden regulatorischen Anforderungen zu erfüllen, insbesondere hinsichtlich Umweltauswirkungen und Sicherheitsstandards. Hersteller von Luft- und Raumfahrt-Klebstoffen und Lieferanten von Luft- und Raumfahrt-Klebstoffen müssen diese Herausforderungen meistern, um in der Wettbewerbslandschaft erfolgreich zu sein.

Branchenführer für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Huntsman International LLC

PPG Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2022: Master Bond innovierte einen einkomponentigen silbergefüllten Epoxidklebstoff, der die NASA-Anforderungen für geringen Ausgasungsgrad erfüllt, Master Bond EP4S-80. Er wird zum Kleben, Abdichten, Füllen und Vergießen von EMI/RFI-Abschirmungs- und statischen Dissipationsanwendungen verwendet, bei denen elektrische Leitfähigkeit erforderlich ist.

- März 2022: Bostik schloss eine Vereinbarung mit DGE für den Vertrieb in ganz Europa, Naher Osten & Afrika. Die Vereinbarung umfasst Born2Bond™-Konstruktionsklebstoffe, die für „Punkt-für-Punkt”-Verbindungsanwendungen in bestimmten Branchen entwickelt wurden, wie Automobil, Elektronik, Luxusverpackungen, Medizinprodukte und MRO.

- Januar 2022: Master Bond stellte Master Bond EP21AC vor, einen zweikomponentigen Epoxidklebstoff mit einem nicht halogenierten Füllstoff für Lichtbogenbeständigkeit und Flammhemmung, der für Anwendungen in militärischen Luft- und Raumfahrt-Elektronikgeräten erforderlich ist.

Berichtsumfang des globalen Marktes für Luft- und Raumfahrt-Klebstoffe & Dichtstoffe

Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA sind als Segmente nach Harz abgedeckt. Schmelzklebstoffe, Reaktionsklebstoffe, Dichtstoffe, Lösungsmittelbasierte Klebstoffe, UV-härtende Klebstoffe, Wasserbasierte Klebstoffe sind als Segmente nach Technologie abgedeckt. Asien-Pazifik, Europa, Naher Osten & Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Schmelzklebstoffe |

| Reaktionsklebstoffe |

| Dichtstoffe |

| Lösungsmittelbasierte Klebstoffe |

| UV-härtende Klebstoffe |

| Wasserbasierte Klebstoffe |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Übriges Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Naher Osten & Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika |

| Harz | Acryl | |

| Cyanoacrylat | ||

| Epoxid | ||

| Polyurethan | ||

| Silikon | ||

| VAE/EVA | ||

| Sonstige Harze | ||

| Technologie | Schmelzklebstoffe | |

| Reaktionsklebstoffe | ||

| Dichtstoffe | ||

| Lösungsmittelbasierte Klebstoffe | ||

| UV-härtende Klebstoffe | ||

| Wasserbasierte Klebstoffe | ||

| Region | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Singapur | ||

| Südkorea | ||

| Thailand | ||

| Übriges Asien-Pazifik | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten & Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

Marktdefinition

- Endnutzerbranche - In der Luft- und Raumfahrtbranche werden sowohl OEM- als auch Aftermarket-Anwendungen für Klebstoffe und Dichtstoffe im Rahmen des Geltungsbereichs berücksichtigt.

- Produkt - Alle Kleb- und Dichtstoffprodukte, die in der Luft- und Raumfahrtbranche verwendet werden, werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoffe, UV-härtende Klebstoffe und Dichtstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktionsklebstoff | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellte Substanzen sind. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOCs) bekannt. Viele VOCs sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologieartikel nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen