Marktgröße und Marktanteil für Automotive-Kleb- und Dichtstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

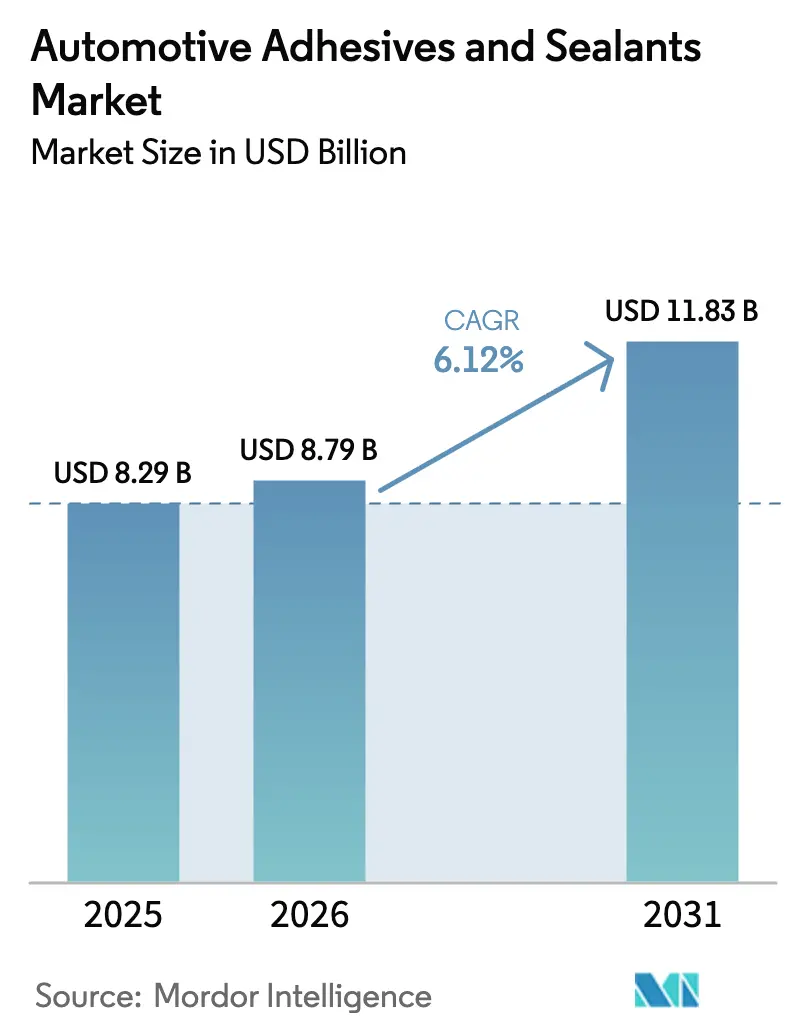

| Marktgröße (2026) | 8.79 Milliarden US-Dollar |

| Marktgröße (2031) | 11.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive-Kleb- und Dichtstoffe durch Mordor Intelligence

Die Marktgröße für Automotive-Kleb- und Dichtstoffe wird im Jahr 2026 auf USD 8,79 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 8,29 Milliarden; die Prognosen für 2031 zeigen USD 11,83 Milliarden, was einer CAGR von 6,12 % über den Zeitraum 2026–2031 entspricht. Laufende Elektrifizierungsprogramme, steigende Anforderungen zur Gewichtsreduzierung sowie der Trend zu Fahrzeugkarosserien aus mehreren Werkstoffen untermauern das Volumenwachstum. Die Nachfrage nach Batteriegehäuse-Abdichtungen der Schutzklasse IP68 verlagert die Verbindungsspezifikationen weg von mechanischen Verbindungselementen hin zu Hochleistungschemikalien, während kürzere Taktzeiten in Fahrzeugwerken schneller härtende Technologien fördern. Die weltweite Ausweitung der Produktion von Elektrofahrzeugen (EV), insbesondere in der Region Asien-Pazifik, verbreitert die Kundenbasis, und regulatorische Initiativen zur Begrenzung von Lösungsmittelemissionen beschleunigen die Einführung wasserbasierter oder reaktiver Schmelzkleberprodukte. Die Konsolidierung unter den großen Chemiekonzernen setzt sich fort, dennoch schaffen sich kleinere Innovatoren, die sich auf UV- oder Debond-on-Demand-Systeme spezialisiert haben, Premiumnischen.

Wesentliche Erkenntnisse des Berichts

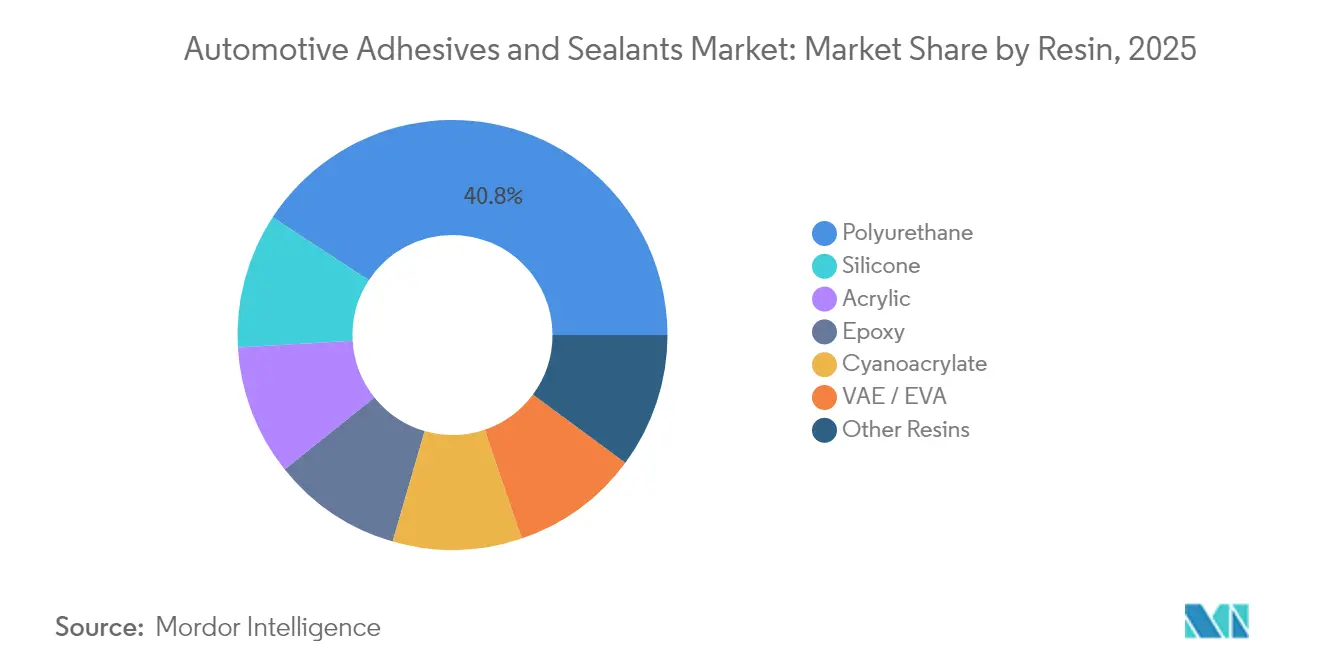

- Nach Harz führte Polyurethan mit einem Marktanteil von 40,78 % am Markt für Automotive-Kleb- und Dichtstoffe im Jahr 2025; Silikon wird bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen.

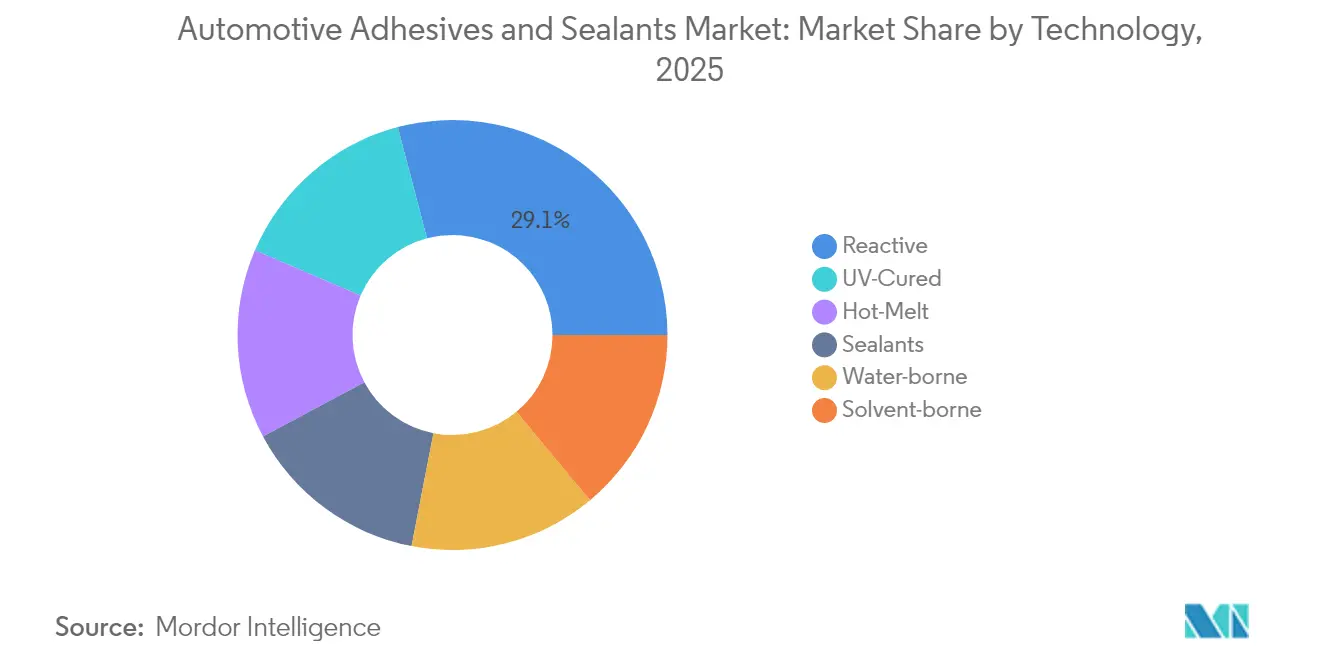

- Nach Technologie hielt Reaktiv 29,10 % der Marktgröße für Automotive-Kleb- und Dichtstoffe im Jahr 2025, während UV-gehärtet bis 2031 mit einer CAGR von 7,02 % wachsen soll.

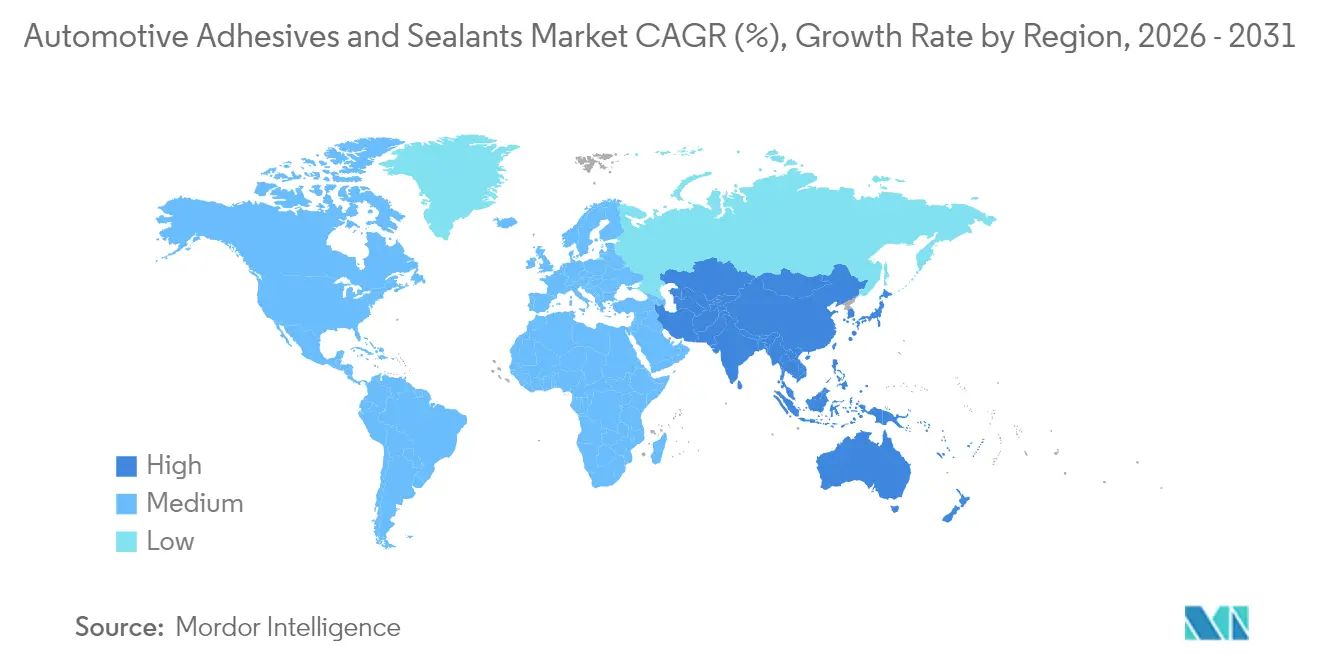

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 37,08 % und wird bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive-Kleb- und Dichtstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Gewichtsreduzierung und Kraftstoffeffizienz | +1.8% | Global, mit führender Einführung in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der EV-Produktion und Bedarf an Batterieabdichtungen | +1.2% | Schwerpunkt Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Karosserien aus mehreren Werkstoffen | +0.9% | Premiersegmente in Nordamerika und der EU, mit Ausdehnung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wechsel zu biobasierten Chemikalien für VOC/REACH-Konformität | +0.7% | Europa vorrangig, Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Anforderungen an Batteriegehäuse-Abdichtungen der Schutzklasse IP68 | +0.6% | Globale EV-Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Gewichtsreduzierung und Kraftstoffeffizienz

Unternehmenseigene Kraftstoffverbrauchsziele zwingen Automobilhersteller dazu, Überlappungsverbindungen und Nieten durch Strukturklebstoffe zu ersetzen, die das Leergewicht reduzieren. Ford reduzierte das Gewicht der Aluminiumkarosserie des F-150 um rund 317 kg mithilfe von zweikomponentigen Epoxidklebstoffen, die Lasten auf größere Flächen verteilen, was dünnere Paneele und robustere Crashzonen ermöglicht. Kohlenstofffaserverbundwerkstoffe, einst auf die Luftfahrt beschränkt, bieten weitere Masseneinsparungen, obwohl Automobilbudgets niedrigtemperaturige Aushärtungsverfahren erfordern. Lebenszyklusanalysen gemäß ISO 14040 bevorzugen zunehmend Klebstoffbindung gegenüber Schweißnähten, da Aushärteöfen weniger Energie verbrauchen als Widerstandspunktschweißanlagen. Die Elektrifizierung von Fahrzeugflotten verstärkt diese Vorteile, da jedes eingesparte Kilogramm in eine größere Reichweite übersetzt wird.

Anstieg der EV-Produktion und Bedarf an Batterieabdichtungen

Batteriepackungen müssen Wasser fernhalten und gleichzeitig Wärme von -40 °C bis 85 °C managen. Teslas 4680-Zellen veranlassten den Einsatz von Silikonklebstoffen mit einer Wärmeleitfähigkeit von 3 W/m·K zur Bildung von Spaltfüllern, die Wärme gleichmäßig ableiten[1]Tesla Inc., "4680-Zellen Wärmemanagement," tesla.com . Der chinesische Zellenhersteller CATL integriert Module direkt in die Packung, beseitigt Metallrahmen und erhöht das Klebstoffvolumen pro Fahrzeug um bis zu 15 %. Eintauchkühlungsdesigns erfordern vom Klebstoff, direktem Elektrolytkontakt standzuhalten, und Europas End-of-Life-Vorschriften drängen auf reversible Chemikalien, die eine sichere Demontage ermöglichen.

Zunehmende Einführung von Karosserien aus mehreren Werkstoffen

Das Verbinden von Aluminium-, Stahl- und Kohlenstofffaserverbundwerkstoff-Paneelen umgeht Probleme mit galvanischer Korrosion und berücksichtigt ungleiche thermische Ausdehnung. BMW war Vorreiter bei der Verbindung von kohlenstofffaserverstärktem Kunststoff mit Aluminium am i3, gehalten durch Acrylatklebstoffe, die für flexible Versagensmodi formuliert wurden und Fahrgäste bei einem Aufprall schützen. Diese Hybridstrukturen reduzieren das Gewicht, ohne die Steifigkeit zu beeinträchtigen, erfordern jedoch Klebstoffe, die auf gemischten Substraten schnell aushärten und über einen weiten Temperaturbereich elastisch bleiben.

Wechsel zu biobasierten Chemikalien für VOC/REACH-Konformität

Die Europäische Union begrenzt nun freies Formaldehyd auf unter 0,1 Gew.-%, was Lieferanten zwingt, Harnstoff-Formaldehyd-Mischungen zu überarbeiten. Henkels biobasierte Loctite-Qualitäten, gewonnen aus Pflanzenölen, bestehen Automotive-Schertests und reduzieren gleichzeitig den CO₂-Fußabdruck erheblich. Sojabasierte Polyole gewinnen an Bedeutung, aber die UV-Stabilität liegt noch immer hinter Erdölanalogie-Produkten zurück, was die Qualifizierung verlängert. Kaliforniens Luftqualitätsvorschriften der South Coast Air Quality Management District und die EU-Taxonomie für nachhaltige Finanzen stärken die Käuferpräferenz für erneuerbare Rohstoffe, selbst wenn die Aushärtezeiten steigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (Isocyanate, Epoxide) | -0.8% | Global, mit stärkster Betroffenheit der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zur Lösungsmittelemission | -0.5% | Primäre Auswirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gesetzgebung zum Recht auf Reparatur, die dauerhafte Verklebungen einschränkt | -0.4% | Europa und Nordamerika, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise (Isocyanate und Epoxide)

Die Spotpreise für Methylendiphenyldiisocyanat (MDI) schwankten 2024 um 40 % infolge ungeplanter Ausfälle in China, was die Margen der Polyurethanproduzenten belastete. Epoxidkosten folgen der Volatilität von Propylenoxid, und OEM-Verträge erlauben selten mittelfristige Preisanpassungen, was Formulierer zwingt, Preisanstiege zu absorbieren. Die Umformulierung unter Verwendung teurerer Inputs kann Produkteinführungen um bis zu 12 Monate verzögern, da neue Klebstoffe Crash-, Schäl- und Lackierstraßentests bestehen müssen.

Strenge Vorschriften zur Lösungsmittelemission

Kalifornien begrenzt Beschichtungen in Montageanlagen auf unter 250 g/L VOC, was wasserbasierte oder reaktive Schmelzkleberprodukte als Alternativen fördert. Diese Chemikalien erfordern zusätzliche Oberflächenvorbereitung und längere Aushärtungsstufen, was die Linienzeitkosten für kleinere Zulieferer erhöht. In Europa erhöhen REACH-Beschränkungen für bestimmte Lösungsmittel den Druck auf lösungsmittelbasierte Produkte weiter, sodass emissionsarme Formulierungen zur Lizenzierungsanforderung werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz – Polyurethan-Führerschaft bei aufholendem Silikon

Polyurethan behauptete 2025 einen Marktanteil von 40,78 % am Markt für Automotive-Kleb- und Dichtstoffe dank breiter Einsetzbarkeit in Struktur-, Glaskleb- und NVH-Dämmungsanwendungen. Das Segment profitiert von zweikomponentigen Varianten, die eine Zugfestigkeit von 25 MPa erreichen und dabei bei Unfällen duktil bleiben. Lieferanten wie Sika bieten absturzzähe Qualitäten an, die Stahl mit Aluminium ohne Vorwärmen verbinden und den Energiebedarf in Lackierstraßen reduzieren. Epoxid bleibt im Motorraum unverzichtbar, aber seine inhärente Sprödigkeit schränkt den vollständigen Karosserieeinsatz ein, während Acrylate schnellere Raumtemperaturaushärtungen für Verkleidungsmontagen liefern. Das Silikonuntersegment, das jährlich um 6,68 % wachsen soll, erfüllt die EV-Batterieanforderungen an thermische Stabilität von -40 °C bis 150 °C und dielektrische Eigenschaften über 1.000 V.

Die Silikonadoption beschleunigt sich, da Zell-zu-Pack-Designs Modulgehäuse entfernen und eine direkte Klebstoffschnittstelle mit Kühlmitteln erzwingen. Dows Silikon-Spaltfüller behalten ihre Viskosität nach 3.000 Ladezyklen bei und geben OEMs Vertrauen in Pack-Garantien. Vinylacetatethylen (VAE) und Ethylenvinylacetat (EVA) bleiben bei geringbelasteten Kabineneinbauten relevant, wo der Preis die Wärmeleistung überwiegt. Hybridchemikalien, die Polyurethangerüste mit Silikon-Seitenketten kombinieren, zielen darauf ab, strukturelle Festigkeit mit Hochtemperaturbeständigkeit zu verbinden und zukünftige Batteriearchitekturen zu unterstützen.

Nach Technologie – Reaktivsysteme bleiben dominant, während UV-Härtung stark zunimmt

Reaktiv hielt 2025 einen Marktanteil von 29,10 % an der Marktgröße für Automotive-Kleb- und Dichtstoffe. Ihr einkomponentiges Design vereinfacht die Dosierung und eliminiert Lösungsmittelemissionen. Feuchtigkeitshärtende Schmelzkleber beispielsweise bieten offene Zeiten von 30 Sekunden und ermöglichen kontinuierliche Fließprozesse ohne Mischabweichungen. Schmelzkleber weisen keine VOC-Emissionen auf, können jedoch bei Temperaturen über 90 °C weich werden, was den Einsatz im Motorraum einschränkt. UV-gehärtete Plattformen, die mit einer CAGR von 7,02 % wachsen, werden innerhalb von Sekunden unter Licht fertig, was die Taktzeiten für Kameramodule und Sensorgehäuse verkürzt. DELOs UV-Systeme ermöglichen In-Line-Qualitätsprüfungen mittels Fluoreszenz und reduzieren Nacharbeiten. Wasserbasierte Dispersionen entsprechen strengen VOC-Vorschriften, jedoch muss zusätzliche Feuchtigkeit verdunsten, was Ofenzyklen verlängert.

Aufkommende Dual-Cure-Optionen kombinieren UV-Initiierung mit sekundärer Feuchtigkeits- oder Thermalhärtung, um die Aushärtung in tiefen Abschnitten sicherzustellen. Lösungsmittelbasierte Epoxide werden noch in Karosseriebereichen eingesetzt, wo die ultimative Wärmebeständigkeit über 200 °C liegt, aber Umweltabgaben beschleunigen deren Auslaufen. Werksumrüstungen bevorzugen Technologien, die sich in bestehende Roboter eingliedern lassen, sodass Lieferanten Kartuschen anbieten, die in vorhandene Geräte passen und gleichzeitig auf umweltfreundlichere Chemikalien umstellen.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 37,08 % des Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen, da China und Indien ihre EV-Kapazitäten ausbauen. China verkaufte 2024 9,5 Millionen Fahrzeuge mit neuer Antriebstechnologie und schuf damit eine Rekordnachfrage nach Batteriepack-Dichtstoffen und wärmeleitenden Spaltfüllern. BYDs Klingenakku setzt wärmeleitendes Silikon ein, um 3.000 Ladezyklen standzuhalten, was die Harzkategorie weiter fördert. Indiens Anreize für die inländische Zellproduktion regen frische Bestellungen für Polyurethan-Strukturqualitäten an, die Aluminiumrahmen in kommenden SUV-Programmen verbinden.

Nordamerika profitiert von zugesagten EV-Investitionen in Höhe von USD 100 Milliarden durch Ford, GM und Tesla, doch unterschiedliche staatliche Vorschriften und ein langsamerer Ausbau der Ladeinfrastruktur dämpfen das Gesamtwachstum im Vergleich zu Asien. Fords vollelektrischer Lightning-Pickup zeigt zweikomponentige Epoxide, die seine Aluminium-Karosserie in Weiß verbinden und dabei die Crashleistung bewahren. Mexikos kostengünstige Werke steigern die regionalen Volumina, und USMCA-Regeln motivieren OEMs, Klebstoffe lokal zu beziehen.

Europa bleibt technologieorientiert und konzentriert sich auf biobasierte Formulierungen zur Einhaltung von REACH und CO₂-Neutralitätszielen. Deutschlands Premiummarken verlangen höhere Scher- und Schälschwellen und ermutigen Lieferanten, Polyurethan-Hybridqualitäten vorzuschlagen, die den Aluminiumformgeschwindigkeiten entsprechen. Das gegenüber Asien geringere Fahrzeugproduktionswachstum des Kontinents hält die Volumenerweiterung moderat, doch seine strengen Lösungsmittelobergrenzen schaffen Möglichkeiten für wasserbasierte und Schmelzkleberlinien. Osteuropa bietet Greenfield-Kapazitäten sowohl für Fahrzeuge als auch für die Klebstoffproduktion und gibt globalen Lieferanten Raum zur Expansion.

Wettbewerbslandschaft

Der Markt für Automotive-Kleb- und Dichtstoffe zeigt eine moderate Konsolidierung. Henkels Übernahme von Adhesive Research für USD 1,35 Milliarden stärkt die vertikale Integration in Spezialklebebänder, die für Batteriebaugruppen relevant sind[2]Henkel AG, "Übernahme von Adhesive Research," henkel.com . 3M, BASF und Sika stützen sich auf umfangreiche Patentportfolios und globale Liefernetzwerke, um ihre Verhandlungsmacht gegenüber OEMs zu wahren. Dennoch gewinnen Spezialanbieter wie DELO hochmargige Verträge für UV-gehärtete Produkte, die in Kameramodulen, Lidar-Gehäusen und Infotainment-Displays eingebaut werden. Evoinks VESTALITE-Debond-on-Demand-System veranschaulicht aufkommende Nischen, in denen reversibles Bonden auf Recyclingrichtlinien trifft.

Strategische Maßnahmen konzentrieren sich auf Kapazitätserweiterungen in der Nähe von EV-Zentren. H.B. Fuller hat die chinesische Produktion für reaktive PUR-Klebstoffe ausgebaut, um Vorlaufzeiten zu verkürzen und Versandrisiken abzusichern. Sika übernahm MBCCs Zusatzmitteleinheit und erwarb dabei auch automotive-taugliche technische Assets, die crash-zähe Linien ergänzen. OEMs erwarten von Lieferanten zunehmend nicht nur Chemikalien, sondern auch Anwendungsgeräte und Prozessüberwachung, was Klebstoffunternehmen dazu veranlasst, Partnerschaften mit Roboterintegratoren und Bildverarbeitungsanbietern einzugehen. Die Einhaltung von ISO 9001 und ISO 14001 ist inzwischen eine Eintrittskarte und kein Differenzierungsmerkmal mehr.

Marktführer für Automotive-Kleb- und Dichtstoffe

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Henkel Adhesive Technologies India, eine Tochtergesellschaft der Henkel AG & Co. KGaA, eröffnete ein neues Automotive-Lager in Chakan, Pune. Die Einrichtung verbessert Just-in-Time (JIT)-Lieferungen und unterstützt das Wachstum des Fertigungssektors in der Region bis 2030 und darüber hinaus.

- April 2025: PPG Industries übernahm Revocoat von der Axson Group, um sein Angebot an Automotive-Kleb- und Dichtstoffen zu erweitern. Revocoat betreibt weltweit acht Produktionsstätten und ein Forschungs- und Entwicklungszentrum.

Umfang des globalen Berichts zum Markt für Automotive-Kleb- und Dichtstoffe

Acryl, Cyanacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA werden als Segmente nach Harz abgedeckt. Schmelzkleber, Reaktiv, Dichtstoffe, Lösungsmittelbasiert, UV-gehärtete Klebstoffe, Wasserbasiert werden als Segmente nach Technologie abgedeckt. Asien-Pazifik, Europa, Naher Osten & Afrika, Nordamerika, Südamerika werden als Segmente nach Region abgedeckt.| Polyurethan |

| Acryl |

| Cyanacrylat |

| Epoxid |

| Silikon |

| VAE / EVA |

| Sonstige Harze |

| Reaktiv |

| Schmelzkleber |

| Dichtstoffe |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harz | Polyurethan | |

| Acryl | ||

| Cyanacrylat | ||

| Epoxid | ||

| Silikon | ||

| VAE / EVA | ||

| Sonstige Harze | ||

| Nach Technologie | Reaktiv | |

| Schmelzkleber | ||

| Dichtstoffe | ||

| Lösungsmittelbasiert | ||

| UV-gehärtet | ||

| Wasserbasiert | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - In der Automobilindustrie werden sowohl OEM- als auch Aftermarket-Anwendungen für Kleb- und Dichtstoffe im Rahmen des Geltungsbereichs berücksichtigt.

- Produkt - Alle in der Automobilindustrie verwendeten Kleb- und Dichtstoffprodukte werden im untersuchten Markt berücksichtigt.

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanacrylat, VAE/EVA und Silikon berücksichtigt.

- Technologie - Für den Zweck dieser Studie werden die Technologien Wasserbasiert, Lösungsmittelbasiert, Reaktiv, Schmelzkleber, UV-gehärtete Klebstoffe und Dichtstoffe berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind in der Regel 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig werden und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während des Gebrauchs nicht aus dem Film verdunsten. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren, wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunstung oder Absorption des Wassers durch das Substrat abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe bewirken Aushärtung und erzeugen eine dauerhafte Verbindung ohne Wärme durch Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Aggregation von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe häufig als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall standzuhalten. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Beanspruchungen widerstehen, die sich aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten ergeben, was ein zusätzlicher Vorteil sein kann. |

| Reshoring | Reshoring ist die Praxis, die Rohstoffproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Das Gegenteil davon ist Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, also Stoffen, die aus Erdöl hergestellt werden. Die Oleochemikalienindustrie basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nichtporöse Materialien | Nichtporöse Materialien sind Stoffe, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nichtporöse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was die Anforderung an einen hohen Luftstrom entfällt. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck werden als flüchtige organische Verbindungen (VOC) bezeichnet. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist ein Verfahren zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Das Verfahren wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als Flüssigprodukt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende Nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein; 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden; 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein; und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 schrittweise abgeschafft werden. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten den Vertrieb mehrerer Hightech-Artikel nach Russland aus, darunter solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und setzte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung ein. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -platten mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder elektrischem Strom hemmt oder blockiert, wird als Dämmmaterial bezeichnet. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glasfaser, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und schlanke Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bezeichnet wird, erzeugt Spannungen in einem Material. Sie führt häufig zum Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Dieser Prozess tritt abrupt auf, wenn es eine schnelle Temperaturänderung gibt, sei es von heiß nach kalt oder umgekehrt. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe), die das spezifische Produktsegment und das Land betreffen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie mit Hilfe von Primäreingaben von Experten ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (sofern erforderlich) bestätigt.

- Schritt 2: Erstellung eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen