Größe und Marktanteil des Markts für europäische Videoüberwachungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

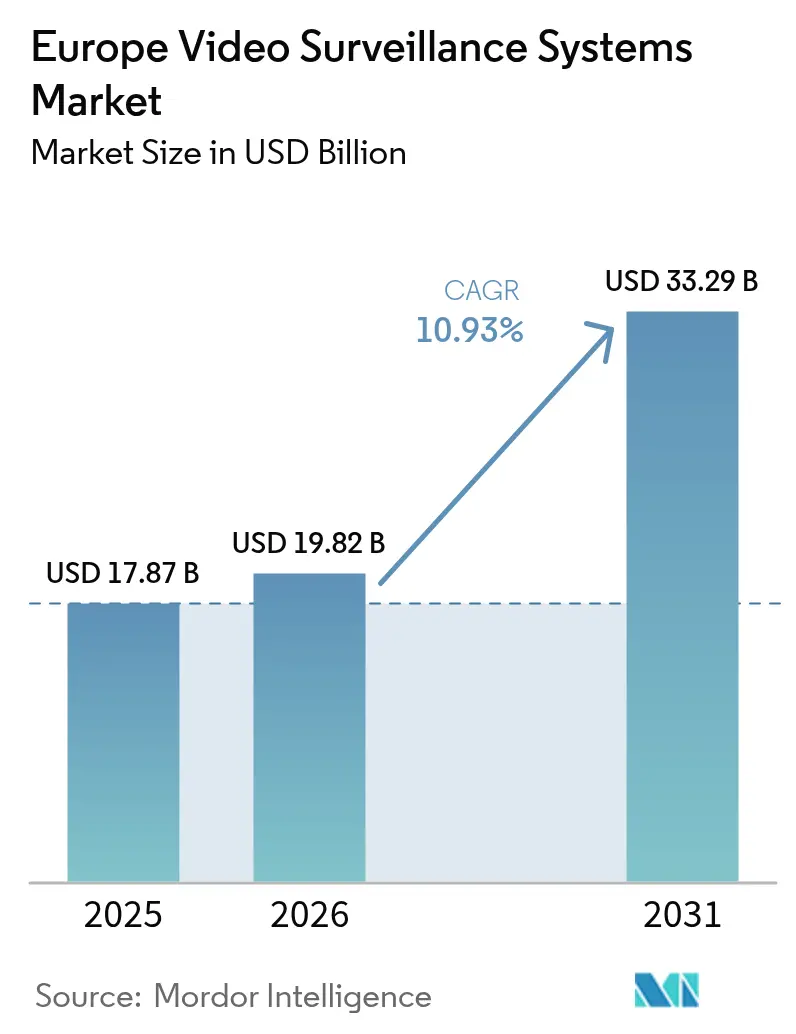

| Marktgröße im Basisjahr (2025) | 17.87 Milliarden US-Dollar |

| Marktgröße (2026) | 19.82 Milliarden US-Dollar |

| Marktgröße (2031) | 33.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für europäische Videoüberwachungssysteme von Mordor Intelligence

Die Größe des europäischen Markts für Videoüberwachungssysteme wird im Jahr 2026 auf USD 19,82 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 17,87 Milliarden, mit Projektionen für 2031, die USD 33,29 Milliarden zeigen, wachsend mit einer CAGR von 10,93 % über den Zeitraum 2026–2031. Die Adoptionsdynamik verlagert sich von der passiven Überwachung hin zu prädiktiven, KI-gesteuerten Plattformen, die mit Smart-City-Fahrplänen und ESG-Offenlegungsvorschriften verknüpft sind. Strenge Geosicherheitsrichtlinien wie das britische Verbot chinesischer Geräte vom April 2025 erzeugen kurzfristige Ersatznachfrage, von der europäische und alliierte Anbieter profitieren.[1]Britische Regierung, „Bekanntmachung zur Finanzierung polizeilicher Gesichtserkennung”, GOV.UK Parallele Rechtsvorschriften – der EU-KI-Act und der Cyber Resilience Act – zwingen Anbieter, ihre Produkte rund um Edge-Verarbeitung und föderiertes Lernen neu zu konzipieren und dadurch grenzüberschreitende Datentransfers zu reduzieren. Cloud-verwaltete Video-als-Service-Modelle sprechen kleine Unternehmen an, die Investitionsausgaben in Betriebsausgaben umwandeln möchten, während die 5G-Konnektivität den kommunalen Rollout in historischen Stadtzentren beschleunigt, wo das Verlegen von Glasfaserleitungen nicht praktikabel ist. KI-fähige 4K-Kameras bilden nun die Grundlage für Analysen, die Fehlalarmraten senken und den Mindeststandard für neue Beschaffungen anheben.

Wichtigste Erkenntnisse des Berichts

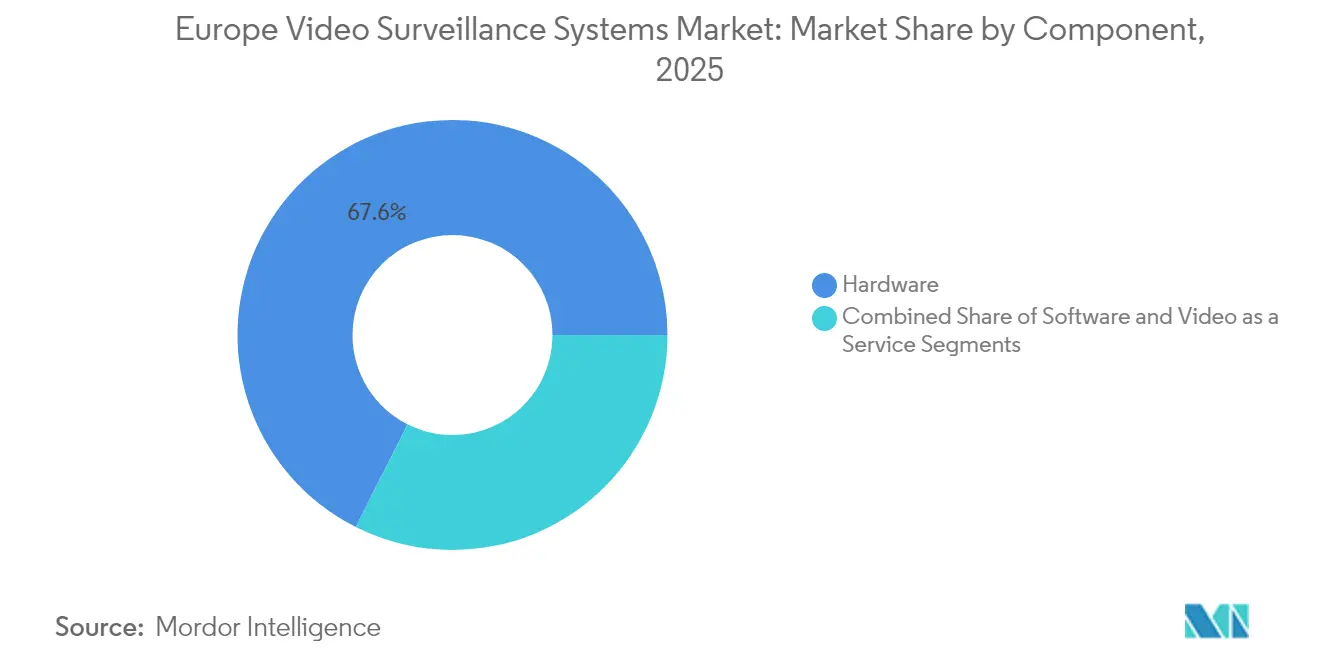

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 67,58 % am europäischen Markt für Videoüberwachungssysteme, während Video als Service mit einer CAGR von 11,48 % bis 2031 wächst.

- Nach Bereitstellungsmodus hielt On-Premises im Jahr 2025 einen Anteil von 60,55 % an der Marktgröße der europäischen Videoüberwachungssysteme, und Cloud ist auf dem Weg, sich bis 2031 mit 11,95 % zu expandieren.

- Nach Konnektivität dominierten kabelgebundene Installationen im Jahr 2025 mit einem Anteil von 52,10 %, während Mobilfunk- und 5G-Kameras voraussichtlich mit einer CAGR von 12,65 % bis 2031 wachsen werden.

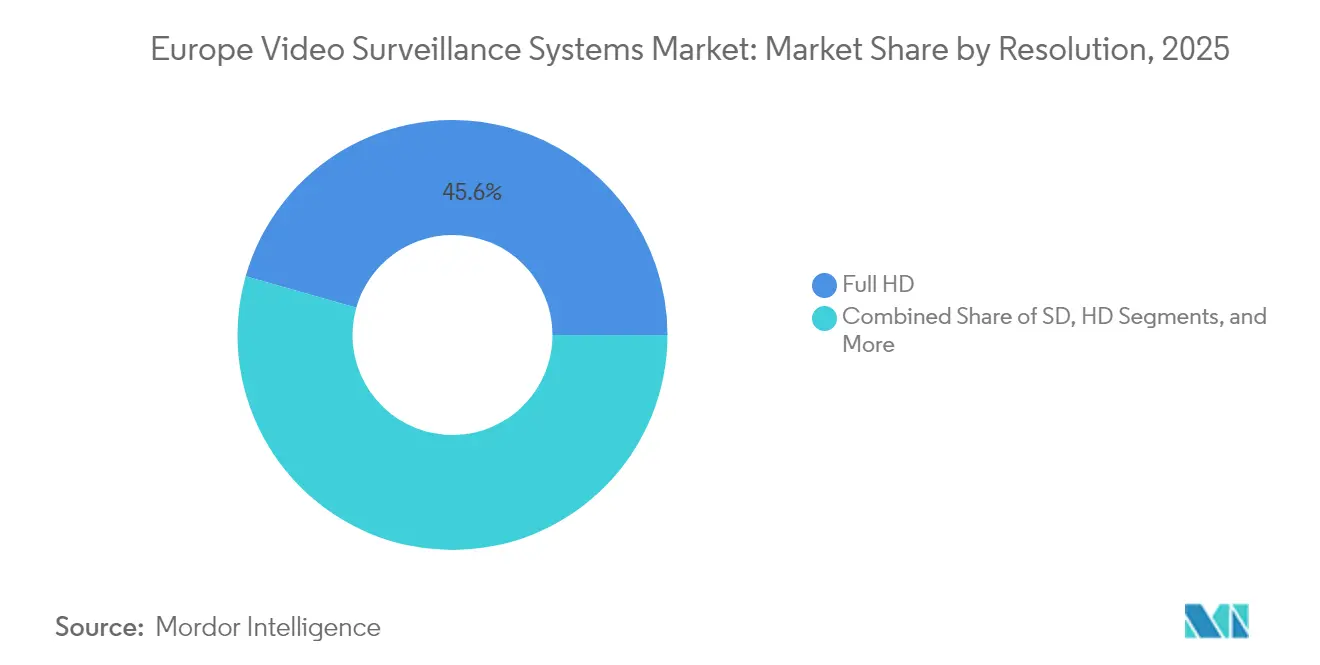

- Nach Auflösung erfasste Full HD im Jahr 2025 einen Anteil von 45,60 %; 4K Ultra HD wird voraussichtlich mit einer CAGR von 11,92 % bis 2031 wachsen.

- Nach Endnutzer hielten kommerzielle Standorte im Jahr 2025 einen Anteil von 42,85 %, und das Wohnsegment soll bis 2031 eine CAGR von 11,55 % verzeichnen.

- Nach Land führte das Vereinigte Königreich im Jahr 2025 mit 23,55 % des Umsatzes, aber Italien wird voraussichtlich bis 2031 mit einer CAGR von 12,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Markts für europäische Videoüberwachungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Erhöhte Ausgaben für fortschrittliche Sicherheitssysteme | +2.1% | Vereinigtes Königreich, Deutschland, Frankreich, Italien, Rest von Europa | Mittelfristig (2–4 Jahre) |

| Wachstum in der öffentlichen und privaten Infrastruktur | +1.9% | Italien, Frankreich, Vereinigtes Königreich, Rest von Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Einhaltung der öffentlichen Sicherheit | +1.7% | EU-weit, am stärksten in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung KI-gestützter Videoanalyse | +2.3% | Vereinigtes Königreich, Deutschland, Italien, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Integration von Überwachung in ESG-Sanierungen | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Nachfrage nach DSGVO-konformem Edge-Speicher | +1.6% | EU-weit, insbesondere Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Ausgaben für fortschrittliche Sicherheitssysteme

Die öffentlichen Haushalte stiegen im Jahr 2024 deutlich an, da das Vereinigte Königreich GBP 230 Millionen (USD 289 Millionen) für polizeiliche Gesichtserkennungs-Upgrades bereitstellte, während Frankreich EUR 46 Millionen (USD 49 Millionen) für die Installation von KI-Verkehrskameras an 4.000 Straßenstandorten reservierte. Italiens Programm für 5G-Videoüberwachung in Rom im Wert von EUR 97,7 Millionen (USD 104,3 Millionen) modernisiert 2.000 analoge Kameras im Vorfeld des Jubeljahres 2025. Deutschlands Rahmen für zivile Sicherheit finanziert Pilotprojekte, die inländische Analyseanbieter bevorzugen und die technologische Souveränität stärken. Gewerbeimmobilienbesitzer spiegeln diese Schritte wider und integrieren Überwachung in Gebäudemanagementsysteme, um ESG-Kennzahlen zu erfüllen, die Versicherer und Mieter nun fordern.

Wachstum in der öffentlichen und privaten Infrastruktur

Betreiber kritischer Anlagen setzen auf Mehrsensornetzwerke, um EU-Resilienzrichtlinien zu erfüllen. Europol budgetierte EUR 67,8 Millionen (USD 72,3 Millionen) für biometrische Upgrades, die Kameras mit Reisedatenbanken verknüpfen, für den Zeitraum 2025–2027. Genuas Projekt Hafnia integriert 2.700 Kameras mit NVIDIA-beschleunigter Analytik für das Echtzeit-Verkehrsmanagement. Frankreichs Verteidigungsplan weist raumgestützte Mittel für die maritime Überwachung zu und verdeutlicht die Konvergenz von terrestrischer und satellitengestützter Überwachung. Das steigende Budget des britischen Verteidigungsministeriums umfasst Überholungen der Perimetersicherheit an sensiblen Standorten. Versorgungsunternehmen setzen Wärme- und Hyperspektralkameras ein, die physische Patrouillen um 40 % reduzieren.

Regulatorischer Druck zur Einhaltung der öffentlichen Sicherheit

Der EU-KI-Act, der seit 2024 in Kraft ist, schreibt algorithmische Transparenz und menschliche Aufsicht für risikoreiche Videoanalysen vor. Die ethischen Leitlinien von Europol bevorzugen datenschutzfreundliche Methoden wie föderiertes Lernen und verschaffen zertifizierten Anbietern einen Beschaffungsvorteil.[2]Europol, „Programmdokument 2025–2027”, EUROPOL.EUROPA.EU Deutschlands NIS2-Umsetzung verpflichtet Betreiber wesentlicher Dienste, rund 9 % ihrer IT-Budgets für Cybersicherheit aufzuwenden, was die Nachfrage nach gehärteten Kameras steigert. Im Rahmen des Cyber Resilience Act müssen Hersteller Firmware fünf Jahre lang mit Patches versorgen, was den Schwenk zu Edge-basierten Designs beschleunigt, die die Netzwerkexposition minimieren.

Rasche Einführung KI-gestützter Videoanalyse

In Kameras eingebettete Edge-Prozessoren führen nun Objekterkennung und Kennzeichenerfassung lokal durch und reduzieren den Bandbreitenbedarf um bis zu 80 %. Axis führte 4K-Modelle mit On-Device-KI ein, die in lichtschwachen Szenen eine Klassifizierungsgenauigkeit von 95 % erreichen. Die neue FLEXIDOME-Reihe von Bosch reduziert Fehlalarme durch Verhaltensauslöser um 70 %. Lombardische Gemeinden verzeichneten 2024 nach dem Einsatz von i-PRO-Kameras einen Rückgang der Parkkriminalität um 80 %. Milestones XProtect integriert NVIDIA Metropolis, um föderiertes Lernen über herstellerübergreifende Kameraflotten zu koordinieren. Die EU Digital Europe-Förderung von EUR 390 Millionen (USD 454,12 Millionen) unterstützt datenschutzkonforme Analyseforschung bis 2027.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Sicherheitsbedenken hinsichtlich Videodaten | −1.4% | EU-weit, insbesondere Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Hohe Implementierungs- und Wartungskosten | −1.8% | Südeuropa, Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierung nationaler Standards | −0.9% | EU-weit, länderübergreifende Projekte | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiterlieferkette | −1.1% | EU-weit, asiatische Abhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken hinsichtlich Videodaten

Im Jahr 2024 nahmen Angriffe auf ungepatchte Firmware zu, was das Bundesamt für Sicherheit in der Informationstechnik (BSI) in Deutschland dazu veranlasste, Edge-Level-Verschlüsselung mit lokal gehaltenen Schlüsseln zu empfehlen. Umfragen der Europäischen Agentur für Cybersicherheit (ENISA) zeigen, dass 89 % der kritischen Betreiber Personal zur Verwaltung von Überwachungsschwachstellen aufstocken. Artikel 44 der Datenschutz-Grundverordnung (DSGVO) schränkt den Export von Aufnahmen in Länder ohne angemessenes Datenschutzniveau ein, was Cloud-Backups erschwert. Der Sicherheitsverband Italiens berichtet von einer Verlagerung hin zu westlicher Hardware angesichts von Bedenken über versteckte Hintertüren, verstärkt durch das bevorstehende britische Verbot chinesischer Geräte. Sichere Hardware-Enklaven erhöhen die Stückpreise um 15–20 %, was Käufe durch budgetbeschränkte Gemeinden verlangsamt.

Hohe Implementierungs- und Wartungskosten

Unternehmensgerechte Kameras kosten zwischen EUR 500 (USD 533) und EUR 3.000 (USD 3.200), ohne Montage, Netzwerk-Upgrades und Softwarelizenzen. Kleine und mittlere Unternehmen in Süd- und Osteuropa verlängern häufig die Lebensdauer analoger Systeme, um diese Ausgaben aufzuschieben. Die jährliche Wartung einschließlich Firmware-Support fügt 10–15 % zu den Gesamtkosten hinzu. Roms 5G-Projekt reservierte EUR 20 Millionen (USD 21,3 Millionen) ausschließlich für die Instandhaltung. Abonnement-basierte Video-als-Service-Lösungen reduzieren die Anfangsinvestitionen, können aber bei langen Verträgen die On-Premises-Kosten übersteigen, sobald die Bandbreitengebühren steigen. Fragmentierte Ausschreibungsregeln untergraben weitere Skaleneffekte, obwohl Deutschlands Forschungspiloten kostengünstigere Bereitstellungsmodelle erkunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Abonnement-Einführung übertrifft die Hardware-Dominanz

Hardware hielt im Jahr 2025 einen Anteil von 67,58 %. Kameras, Rekorder und Zusatzgeräte bilden die Grundlage der meisten installierten Systeme auf dem europäischen Markt für Videoüberwachungssysteme. Dennoch wird Video als Service voraussichtlich mit einer CAGR von 11,48 % wachsen – dem schnellsten Anstieg unter den Komponenten –, da Gemeinden und kleine und mittlere Unternehmen auf gebündelte Leasing-Modelle umsteigen, die Geräte, Cloud-Speicher und Analysen in einer einzigen monatlichen Rechnung umfassen. Softwareplattformen orchestrieren heterogene Kameraflotten und betten KI ein, die die Bandbreite durch die Verarbeitung von Ereignissen am Edge reduziert. Axis brachte im dritten Quartal 2024 vier DSGVO-konforme Modelle mit On-Board-Inferenz-Engines auf den Markt. Speichergeräte haben weiterhin Attraktivität im Bank- und Verteidigungsbereich, wo Prüfer lückenlose Beweisketten fordern.

Präferenzen für Betriebsausgaben verleihen Video als Service Momentum, da Unternehmen in unsicheren Makrobedingungen Liquidität schützen. Verkadas Londoner Niederlassung vermarktet eine Hybrid-Cloud, die Daten lokal für 30–120 Tage speichert, bevor sie in DSGVO-konforme Rechenzentren archiviert werden. Eagle Eye hat föderierte Lernunterstützung hinzugefügt, sodass KI Modelle verfeinern kann, ohne Rohmaterial einzusehen. Genetecs Security Center 5.12 integriert AutoVu ALPR, um der Polizei bei der Verfolgung von Fahrzeugbewegungen zu helfen und gleichzeitig die Prüfpflichten des KI-Acts zu erfüllen. Hardware-OEMs kontern mit der Einbettung leistungsfähigerer Chips und positionieren sich gegenüber rein cloudbasierten Konkurrenten mit hybriden Wertversprechen, wodurch der europäische Markt für Videoüberwachungssysteme als ausgewogene Capex-Opex-Landschaft erhalten bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybride Konzepte versöhnen Compliance und Flexibilität

On-Premises-Architekturen machten im Jahr 2025 einen Anteil von 60,55 % aus, bevorzugt von Finanz-, Verteidigungs- und kritischen Infrastruktursegmenten, die öffentliche Cloud-Aufnahmen ablehnen. Cloud-Dienste werden voraussichtlich mit einer CAGR von 11,95 % wachsen und kleine und mittlere Unternehmen ohne IT-Ressourcen erschließen. Hybride Architekturen verbinden lokale Datenhaltung mit Cloud-Analysen und erfüllen die DSGVO-Anforderungen an den Datenspeicherort, während sie auf skalierbare KI zugreifen. Milestones Releases von 2024 ermöglichen es Betreibern, Datenströme für die lokale versus Cloud-Verarbeitung zu kennzeichnen. Roms Stadtnetzwerk hält Aufnahmen 30 Tage lang auf lokalen Edge-Servern und archiviert ältere Daten in nationalen Cloud-Einrichtungen.

Bandbreitenanforderungen prägen ebenfalls die Entscheidungen. Frankreichs 4.000 Verkehrskameras übertragen nur Verstoßschnappschüsse und reduzieren so den LTE-Overhead. Deutschland lenkt Beschaffung auf EU-gehostete Infrastruktur und minimiert ausländische Abhängigkeiten. Das britische Ablaufdatum für chinesische Geräte beschleunigt den Wechsel zu alliierten Hybridsystemen. Verschlüsselungsschlüssel unter direkter Kontrolle mindern das Risiko von Drittanbieter-Sicherheitsverletzungen weiter und unterstützen die Entwicklung des europäischen Markts für Videoüberwachungssysteme hin zu föderiert-hybriden Infrastrukturen.

Nach Kamerakonnektivität: 5G treibt raschen städtischen Rollout voran

Kabelgebundenes Ethernet und Glasfaser blieben im Jahr 2025 mit 52,10 % dominant, jedoch sollten Mobilfunk- und 5G-Kameras bis 2031 eine CAGR von 12,65 % verzeichnen. Historische Stadtzentren vermeiden aufwändige Grabungsarbeiten; drahtlose Installationen reduzieren Vorlaufzeiten von Wochen auf Tage. Rom installierte 2024 unter Nutzung nationaler Telekommunikationsnetze 2.000 5G-Kameras. Frankreichs Straßenprogramm mit EUR 46 Millionen (USD 53,56 Millionen) setzt auf LTE-Uploads von Verstößschnappschüssen.

Dedizierte Netzwerkscheiben garantieren eine Latenz von weniger als 20 ms und eine starke Uplink-Verbindung, die Echtzeitanalysen ermöglicht. Deutschlands Forschungspiloten testen eigenständige 5G-Verbindungen für den Notfalleinsatz. Axis' modularer Mobilfunksensor richtet sich an abgelegene Baustellen und nutzt Solarpanele für Designs, die bis zur Bewegungserkennung im Ruhezustand bleiben und so Bandbreite sparen. Hanwhas Wisenet X Plus integriert LTE-Modems für Eisenbahnkorridore. Polizei-Mobilitätseinheiten im Vereinigten Königreich übertragen biometrische Daten über verschlüsseltes 5G an zentrale Fahndungslisten und unterstreichen damit die Entwicklung des europäischen Markts für Videoüberwachungssysteme hin zu ultraflexibler Konnektivität.

Nach Auflösung: 4K wird zur KI-freundlichen Norm

Full HD dominierte im Jahr 2025 mit einem Anteil von 45,60 % als bewährte Standardlösung. 4K Ultra HD wird voraussichtlich mit einer CAGR von 11,92 % wachsen, da die höhere Pixeldichte die Erkennungsgenauigkeit um rund 25–30 % steigert. Axis' 4K-Bullet-Modell erkennt Kennzeichen bei Geschwindigkeiten von 120 km/h bei weniger als 0,1 Lux Beleuchtungsstärke. Bosch-Sensoren kombinieren 4K mit Analysen, die Fehlalarme um 70 % reduzieren.

Italiens Genua-Projekt Hafnia stützte sich auf 4K-Datenströme, um NVIDIA Vision-Language-Modelle für die Stauvorhersage zu trainieren. Frankreichs Straßenkameras verlangen 4K-Auflösung zur Automatisierung der Sicherheitsgurt- und Handykontrolle und reduzieren die manuelle Überprüfung um 60 %. Fortschritte bei der Komprimierung (H.265+, H.266) senken den Speicherbedarf um nahezu 50 %, machen 4K im großen Maßstab erschwinglich und stärken die Entwicklung des europäischen Markts für Videoüberwachungssysteme hin zu hochauflösenden Basislösungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Wohnbereich-Einführung beschleunigt sich

Gewerbliche Standorte führten im Jahr 2025 mit einem Anteil von 42,85 %, was Einzelhandel, Bankwesen und Gastgewerbe umfasst. Wohnbauprojekte werden bis 2031 voraussichtlich eine CAGR von 11,55 % verzeichnen, da Mehrfamilienhausentwickler Überwachung in Smart-Building-Dashboards integrieren, um ESG-bewusste Mieter zu gewinnen. Regierungsdeployments prägen Vorzeigeprojekte wie Italiens Jubeljahres-Netzwerk in Rom und die Ausweitung der polizeilichen Gesichtserkennung im Vereinigten Königreich.

Einzelhändler überlagern Analysen mit Point-of-Sale-Daten, um interne Schwundverluste zu kennzeichnen, und berichten von Umsatzsteigerungen von 10–15 %, wenn Layoutanpassungen mit Heatmap-Erkenntnissen abgeglichen werden. Banken benötigen manipulationssichere Gehäuse und verschlüsselte Datenströme an Geldautomaten. Hotelketten setzen in Gästegängen Datenschutz-Maskierung ein, während Lobbybereiche unvermaskiert bleiben, um die Sicherheit zu stärken. Hersteller nutzen Wärmekameras zur Kontrolle der PSA-Compliance und Vermeidung von Ausfallzeiten. Versorgungsunternehmen beobachten Umspannwerke mit Fusionssensoreinheiten und reduzieren Patrouillen um 40 %. Der europäische Markt für Videoüberwachungssysteme umfasst daher unterschiedliche Risikoprofile und konvergiert dennoch auf KI-gestützte Erkenntnisgewinnung.

Geografische Analyse

Südeuropa weist das schnellste zusammengesetzte Wachstum auf, da EU-Wiederaufbaufonds Smart-City-Nachrüstungen subventionieren, die Überwachung mit Verkehrsmanagement bündeln. Italiens Upgrade im Wert von EUR 97,7 Millionen (USD 113,76 Millionen) im Vorfeld des Jubeljahres 2025 exemplifiziert ereignisgebundene Impulse, die dauerhaft Infrastruktur hinterlassen. Nordeuropa, angeführt vom Vereinigten Königreich und Deutschland, betont Datensouveränität. Deutsche Pilotprojekte nutzen föderiertes Lernen zur Einhaltung strenger Datenschutznormen, während die britischen Beschaffungsbedingungen nunmehr allierte Lieferketten priorisieren. Osteuropäische Gemeinden, durch Budgets eingeschränkt, tendieren zu Abonnement-basierten Video-als-Service-Modellen, die aus regionalen Rechenzentren bereitgestellt werden. Insgesamt formen diese Dynamiken ein Mosaik, in dem jede Teilregion Sicherheitsimperative gegen Datenschutzkultur abwägt und die vielschichtige Expansion des europäischen Markts für Videoüberwachungssysteme vorantreibt.

Mitteleuropäische Staaten setzen hybride Architekturen ein, die Analysen an landeseigene Clouds weiterleiten, Latenz reduzieren und sich am fünfjährigen Patch-Mandat des Cyber Resilience Act ausrichten. Frankreichs landesweite Initiative für KI-Verkehrskameras signalisiert, wie die Durchsetzung von Sicherheitsvorschriften umfangreiche Kameradeployments über traditionelle Innenstadtnetze hinaus antreiben kann. Nordische Länder nutzen mit erneuerbarer Energie betriebene Edge-Knoten und gleichen den Carbon Footprint der Überwachung mit lokalen Klimazielen und ESG-Berichterstattung ab. Solche geografisch vielfältigen Treiber stützen eine stetige Nachfrage, verpflichten Anbieter jedoch zur Lokalisierung von Funktionsumfängen, Zertifizierungen und Datenspeicherortoptionen und erhalten so die wettbewerbliche Diversifikation innerhalb des europäischen Markts für Videoüberwachungssysteme.

Grenzüberschreitende Datenaustauschprojekte, einschließlich Europols biometrischer Interoperabilitäts-Upgrades, fördern die Harmonisierung von Video-Metadatenschemata. Dennoch verlangsamen divergierende nationale Cybersicherheitskennzeichen europaweite Rollouts weiterhin. EU-Kohäsionsprogramme finanzieren zunehmend gemeinsame Ausschreibungen, die kleinere Aufträge auf dem Balkan und im Baltikum bündeln und so die Kaufkraft stärken. Wenn diese Mechanismen reifen, wird erwartet, dass sie die Fragmentierung reduzieren und eine breitere Einführung KI-fähiger Kameras und Cloud-Management-Tools in weniger urbanisierten Gebieten ermöglichen und damit die adressierbare Basis des europäischen Markts für Videoüberwachungssysteme erweitern.

Wettbewerbslandschaft

Axis steigerte seinen Umsatz im dritten Quartal 2024 um 14 % im Jahresvergleich und brachte vier KI-ausgestattete Modelle auf den Markt, die DSGVO-konforme Edge-Inferenz unterstützen. Bosch ist eine Partnerschaft mit Microsoft Azure und AWS eingegangen, um skalierbare Videoanalysen anzubieten und unterstreicht damit die wachsende Bedeutung von Hyperscale-Partnern. Milestones NVIDIA-Allianz unter Projekt Hafnia demonstriert, wie Softwareanbieter KI-Ökosysteme nutzen, um sich zu differenzieren.

Cloud-native Herausforderer wie Verkada und Eagle Eye gewinnen unter kleinen und mittleren Unternehmen an Bedeutung, indem sie Hardware-Leasing mit unkompliziertem Cloud-Management bündeln. Ihre Expansion unter Druck setzt Marktführer dazu an, Firmware-Sicherheit und Abonnementangebote zu verbessern. Geopolitische Faktoren gestalten die Marktanteile um: Das britische Verbot bestimmter chinesischer Marken veranlasst öffentliche Stellen, auf europäische und alliierte Portfolios umzusteigen und Verträge im Wert von Dutzenden Millionen umzuverteilen. Anbieter, die frühzeitig die Anforderungen des EU-KI-Acts und des Cyber Resilience Acts erfüllen, erzielen Angebotsvorteile, da öffentliche Auftraggeber prüffähige Dokumentation fordern.

Regionale Spezialisten gedeihen in Nischenvertikalen, wie MOBOTIX in der kritischen Fertigung und i-PRO bei der kommunalen Kriminalitätsreduzierung, und nutzen tiefes Domänenwissen. Partnerökosysteme bleiben entscheidend, wobei Open-Architecture-Mandate Kamerahersteller dazu veranlassen, Integrationen auf Milestone-, Genetec- und Hanwha-Plattformen zu zertifizieren. Die sich entwickelnde Mischung aus Hardware-, Software- und Servicemodellen hält den europäischen Markt für Videoüberwachungssysteme wettbewerblich dynamisch und verlagert sich dabei schrittweise in Richtung Abonnementwirtschaft und KI-zentrierter Differenzierung.

Marktführer der europäischen Videoüberwachungssysteme-Branche

Hangzhou Hikvision Digital Technology Co. Ltd.

Robert Bosch GmbH

Axis Communications AB

Hanwha Vision Co., Ltd.

MOBOTIX AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Axis Communications aktualisierte seinen Startplan für das vierte Quartal und bestätigte die Serienauslieferung von AXIS Q1961-TE und AXIS P1468-LE über europäische Distributoren.

- September 2024: Axis Communications stellte vier neue KI-fähige Kamerafamilien vor und meldete SEK 4,159 Milliarden (USD 0,44 Milliarden) Umsatz im dritten Quartal, ein jährliches Wachstum von 14 %.

- August 2024: Milestone Systems brachte XProtect 2024 R2 heraus und integrierte Zero-Trust-Authentifizierung, die die NIS2-Compliance adressiert.

- Juli 2024: Bosch lancierte FLEXIDOME IP starlight 8000i und MIC IP fusion 9000i für extreme Umgebungen sowie Analytik-Partnerschaften mit Azure und AWS.

Berichtsumfang des europäischen Markts für Videoüberwachungssysteme

Der europäische Markt für Videoüberwachungssysteme umfasst die Technologien und Dienstleistungen zur Erfassung, Speicherung, Analyse und Verwaltung von Videodaten für Sicherheits- und Betriebszwecke in den Bereichen Gewerbe, Industrie, Wohnen und öffentlicher Sektor. Er umfasst Hardware, Software und cloudbasierte Videodienste, die über verschiedene Konnektivitätsoptionen und Auflösungen bereitgestellt werden. Insgesamt konzentriert sich der Markt auf die Verbesserung von Sicherheit, Echtzeitüberwachung und intelligenter Analytik in verschiedenen Umgebungen in Europa.

Der Markt für europäische Videoüberwachungssysteme ist segmentiert nach Komponente (Hardware, Software, Video als Service), Bereitstellungsmodus (On-Premises, Cloud, Hybrid), Kamerakonnektivität (Kabelgebunden, Kabellos, Mobilfunk/5G), Auflösung (Standardauflösung, HD, Full HD, 4K Ultra HD, 8K und darüber), Endnutzer (Kommerziell, Industriell, Wohnbereich, Regierung) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Rest von Europa). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Kamera |

| Speicher | |

| Software | Videoanalyse |

| Videoverwaltungssoftware | |

| Video als Service (VSaaS) |

| On-Premises |

| Cloud |

| Hybrid |

| Kabelgebunden |

| Kabellos (WLAN) |

| Mobilfunk/5G |

| Standardauflösung (SD) |

| High Definition (HD) |

| Full HD |

| 4K Ultra HD |

| 8K und darüber |

| Kommerziell | Einzelhandel |

| Bank-, Finanz- und Versicherungswesen (BFSI) | |

| Gastgewerbe | |

| Industriell | Fertigung |

| Energie und Versorgung | |

| Wohnbereich | Einfamilienhaus |

| Mehrfamilienhaus | |

| Regierung | Stadtüberwachung |

| Verkehrsinfrastruktur |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Rest von Europa |

| Nach Komponente | Hardware | Kamera |

| Speicher | ||

| Software | Videoanalyse | |

| Videoverwaltungssoftware | ||

| Video als Service (VSaaS) | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Kamerakonnektivität | Kabelgebunden | |

| Kabellos (WLAN) | ||

| Mobilfunk/5G | ||

| Nach Auflösung | Standardauflösung (SD) | |

| High Definition (HD) | ||

| Full HD | ||

| 4K Ultra HD | ||

| 8K und darüber | ||

| Nach Endnutzer | Kommerziell | Einzelhandel |

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Gastgewerbe | ||

| Industriell | Fertigung | |

| Energie und Versorgung | ||

| Wohnbereich | Einfamilienhaus | |

| Mehrfamilienhaus | ||

| Regierung | Stadtüberwachung | |

| Verkehrsinfrastruktur | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Videoüberwachungssysteme im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 19,82 Milliarden, mit einer CAGR-Prognose von 10,93 % bis 2031.

Welches Komponentensegment wächst am schnellsten?

Video als Service wird voraussichtlich mit jährlich 11,48 % wachsen, da Nutzer Abonnementmodelle gegenüber Investitionskäufen bevorzugen.

Warum gewinnen 5G-Kameras an Boden?

5G-Konnektivität ermöglicht eine schnelle Bereitstellung in historischen Stadtzentren, wo das Verlegen von Glasfaserleitungen kostspielig ist, und bietet niedrig-latente Verbindungen für Echtzeitanalysen.

Was treibt Italiens führende Wachstumsrate an?

Smart-City-Projekte wie Roms 5G-Videoüberwachungsprogramm im Wert von EUR 97,7 Millionen (USD 113,76 Millionen) und Genuas KI-gestütztes Verkehrsnetz treiben Italien auf eine CAGR von 12,05 % bis 2031.

Wie gestaltet die EU-Regulierung die Anbieterstrategie?

Der KI-Act und der Cyber Resilience Act verpflichten Hersteller, transparente, Edge-verarbeitete Analysen und fünfjährige Firmware-Unterstützung bereitzustellen, was konforme Anbieter bei öffentlichen Ausschreibungen begünstigt.

Wer sind die bedeutendsten Marktteilnehmer?

Hikvision, Bosch, Axis Communications, Hanwha Vision und Milestone Systems halten zusammen rund 45–50 % des regionalen Umsatzes, wobei cloud-native Unternehmen wie Verkada schnell aufholen.

Seite zuletzt aktualisiert am: