Größe und Marktanteil des nordamerikanischen Marktes für urbanes Sicherheitsscreening

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

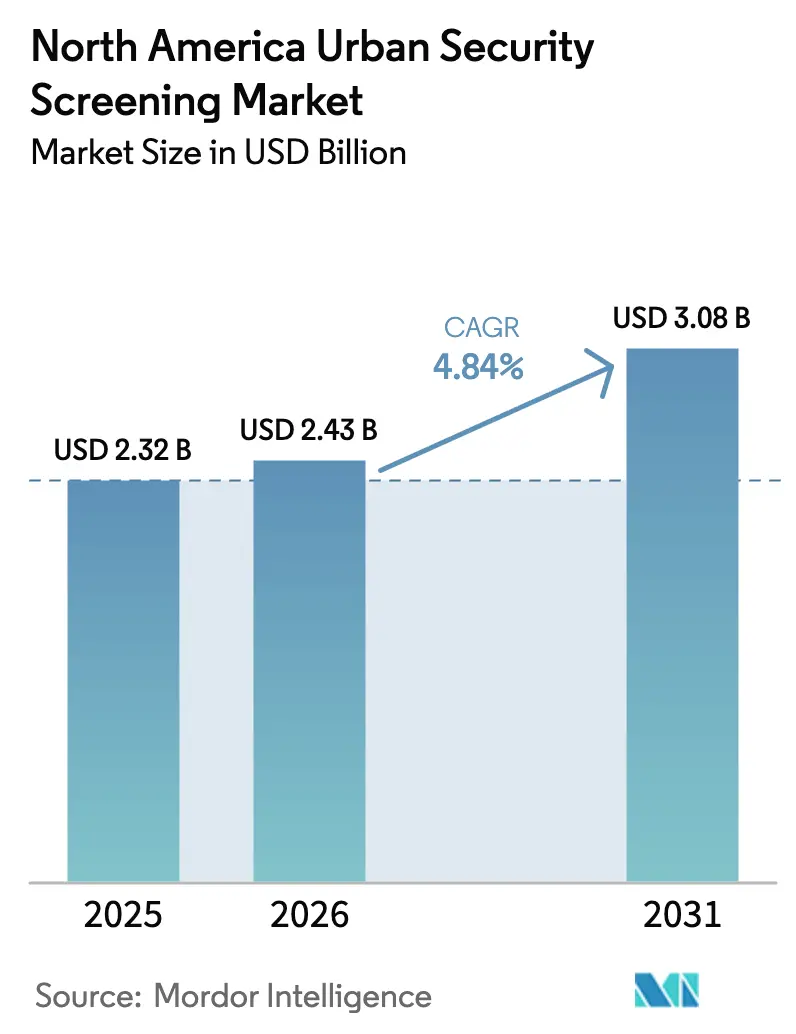

| Marktgröße im Basisjahr (2025) | 2.32 Milliarden US-Dollar |

| Marktgröße (2026) | 2.43 Milliarden US-Dollar |

| Marktgröße (2031) | 3.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

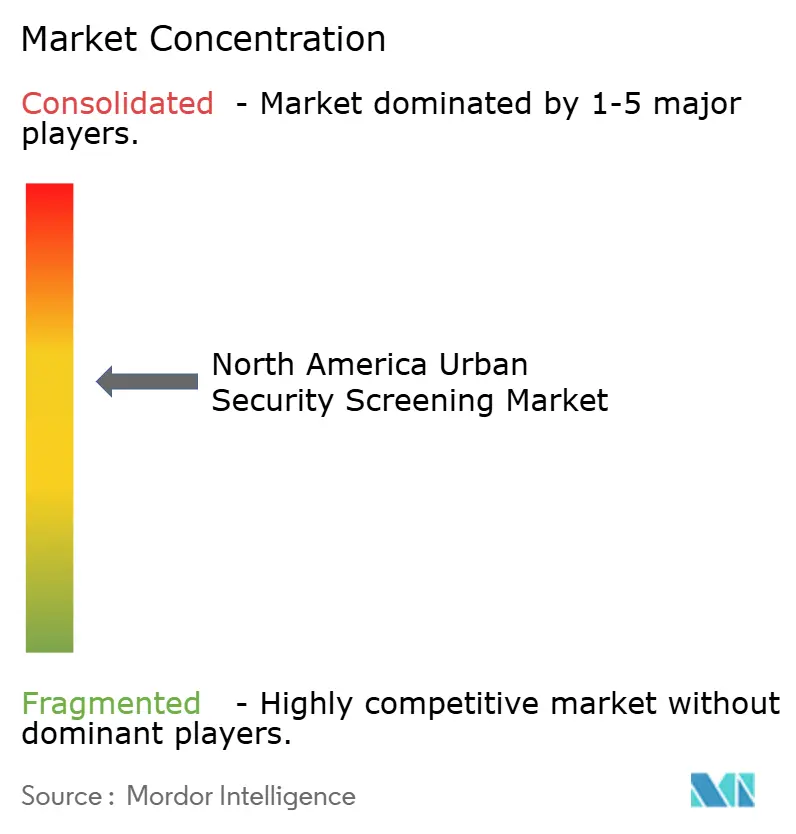

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für urbanes Sicherheitsscreening durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für urbanes Sicherheitsscreening wurde im Jahr 2025 auf USD 2,32 Milliarden bewertet und wird voraussichtlich von USD 2,43 Milliarden im Jahr 2026 auf USD 3,08 Milliarden bis 2031 anwachsen, bei einer CAGR von 4,84 % während des Prognosezeitraums (2026–2031). Die wachsende Nachfrage nach bedrohungsorientierten Lösungen anstelle von groß angelegten Hardware-Ausrollungen leitet Kaufentscheidungen, während künstliche Intelligenz (KI) nunmehr den Wettbewerbsunterschied bestimmt. Verkehrsknotenpunkte, Bundesbehörden und datenbetonte Unternehmen lenken Budgets auf Multisensorsysteme, die Fehlalarme reduzieren, ohne den Fußgängerverkehr zu verlangsamen, wie der Rollout der Computertomographie durch die Transportbehörde für Sicherheit (TSA) an 430 US-amerikanischen Kontrollpunkten Ende 2024 veranschaulicht. Unternehmen stellen zudem auf flexible, abonnementbasierte Analysen um, die Investitionsbudgets strecken und kontinuierliche Updates integrieren. Unterdessen verlängern Komponentenengpässe und geopolitische Spannungen weiterhin die Vorlaufzeiten für Ausrüstung, was Käufer dazu veranlasst, Anbieter mit diversifizierten Produktionsstandorten zu bevorzugen. Angebotsseitige Anbieter, die robuste Cybersicherheitsarchitekturen nachweisen können, gewinnen an Vorzug, da Screening-Geräte zu vernetzten Anlagen werden.

Wichtigste Erkenntnisse des Berichts

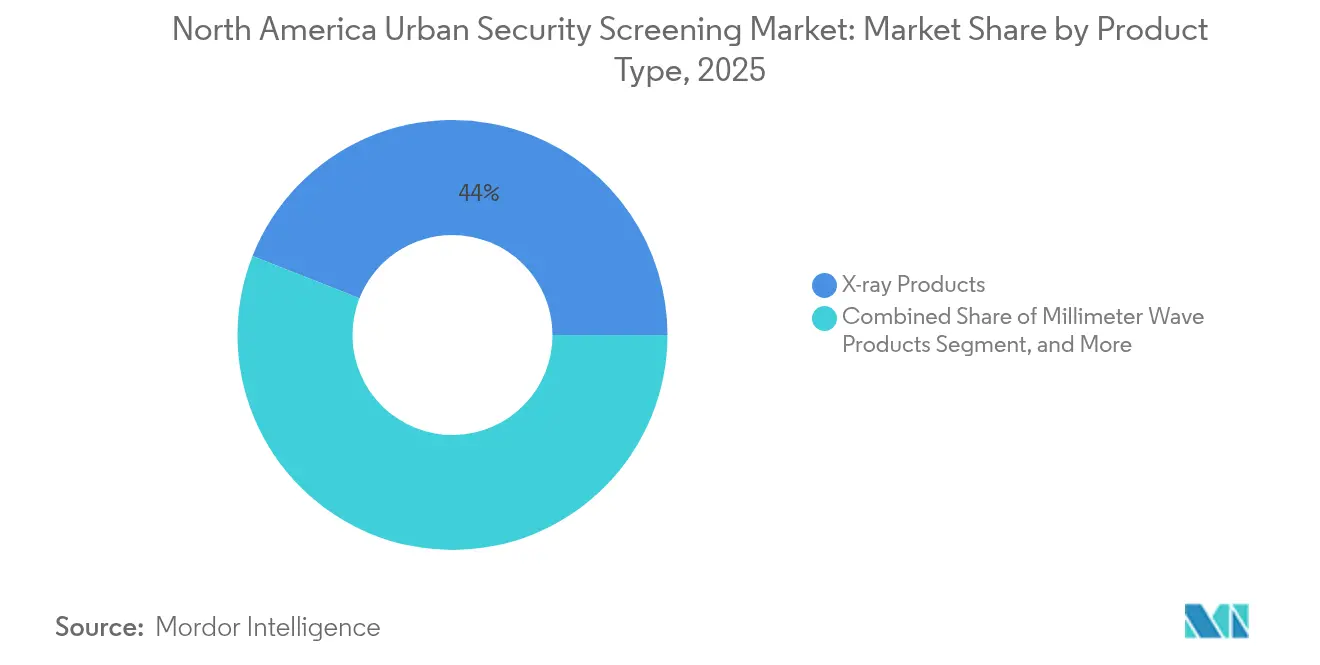

- Nach Produkttyp führten Röntgenprodukte mit einem Marktanteil von 44,02 % am nordamerikanischen Markt für urbanes Sicherheitsscreening im Jahr 2025; KI-gestützte Multisensorsysteme werden voraussichtlich bis 2031 mit einer CAGR von 6,21 % wachsen.

- Nach Endnutzerbranche hielt das Transportsegment im Jahr 2025 einen Umsatzanteil von 32,35 % am nordamerikanischen Markt für urbanes Sicherheitsscreening, während Rechenzentren voraussichtlich bis 2031 mit einer CAGR von 6,49 % wachsen werden.

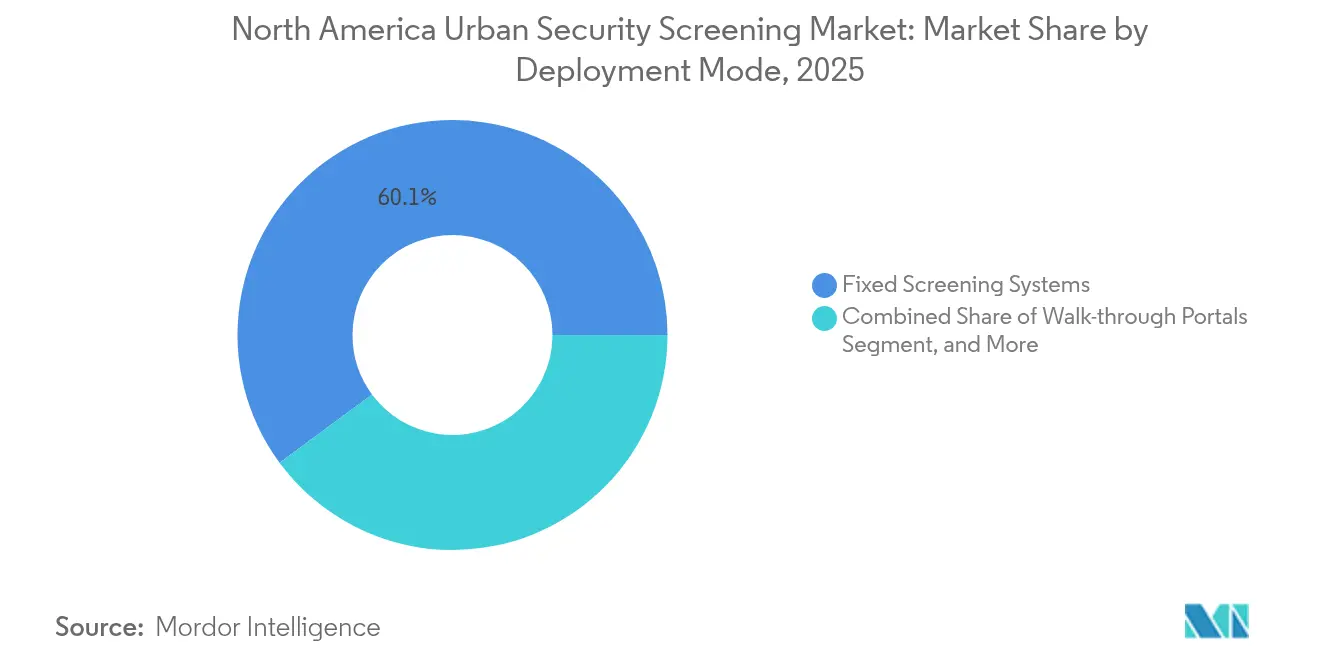

- Nach Bereitstellungsmodus entfielen stationäre Screening-Systeme im Jahr 2025 auf einen Anteil von 60,12 % an der Größe des nordamerikanischen Marktes für urbanes Sicherheitsscreening, und tragbare oder handgehaltene Geräte sind auf dem Weg zu einer CAGR von 5,82 % bis 2031.

- Nach Technologie erfasste konventionelle Bildgebung im Jahr 2025 einen Anteil von 53,92 % am nordamerikanischen Markt für urbanes Sicherheitsscreening, während Terahertz-Bildgebung mit einer CAGR von 5,92 % bis 2031 voranschreitet.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 81,95 % am nordamerikanischen Markt für urbanes Sicherheitsscreening, und Mexiko wird voraussichtlich mit der schnellsten CAGR von 6,01 % im Prognosezeitraum wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für urbanes Sicherheitsscreening

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Automatisierung im Sicherheitsscreening zur Erkennung fortgeschrittener Bedrohungen | +1.2% | Nordamerika, mit konzentrierten Auswirkungen auf US-amerikanische Bundesbehörden | Mittelfristig (2–4 Jahre) |

| Anstieg terroristischer Aktivitäten in der Region | +0.8% | Global, mit verstärktem Fokus auf Verkehrsknotenpunkte und Regierungsgebäude | Kurzfristig (≤ 2 Jahre) |

| Zunehmende staatliche Initiativen zur Sicherheitsinspektion in Schulen und Hochschulen | +0.6% | USA und Kanada, mit Variationen bei der Umsetzung auf Bundesstaatenebene | Langfristig (≥ 4 Jahre) |

| Zunehmende staatliche Initiativen für Smart Cities | +0.5% | Große Ballungsräume in Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasante Einführung KI-basierter Analysen zur Reduzierung von Fehlalarmen | +0.9% | Nordamerika, mit früher Einführung in stark frequentierten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Integration berührungsloser biometrischer Screening-Verfahren, angetrieben durch Hygienenormen | +0.4% | Nordamerika, mit Schwerpunkt auf Unternehmens- und Gesundheitseinrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Automatisierung im Sicherheitsscreening zur Erkennung fortgeschrittener Bedrohungen

Das Ministerium für Innere Sicherheit stellte 2024 USD 45 Millionen für die Automatisierung der Bedrohungserkennung bereit, was eine entschiedene Wende hin zur maschinengesteuerten Erkennung signalisiert.[1]Ministerium für Innere Sicherheit, "Forschungspreise für automatisierte Bedrohungserkennung," dhs.gov Automatisierte Systeme identifizieren chemische Spuren nun in 3 Sekunden gegenüber 30 Sekunden bei der manuellen Analyse, was die Schulungskosten für Bediener um 40 % senkt. In Schuhscannern eingebettete CT-Algorithmen ermöglichen es Passagieren, ihr Schuhwerk anzubehalten, was den Durchsatz in den Fahrspuren beschleunigt. KI-Modelle, die sich selbst aus neuen Bedrohungsdaten erlernen, reduzieren den Bedarf an technischen Updates. Die Standards der TSA für automatisierte Screening-Fahrspuren drängen private Einrichtungen dazu, ähnliche Kapazitäten einzuführen, was eine nachhaltige Nachfrage an öffentlichen und kommerziellen Standorten sicherstellt.

Anstieg terroristischer Aktivitäten in der Region

Das Bundesuntersuchungsamt verzeichnete 2024 einen Anstieg der Inlandsermittlungen zu Terrorismus um 23 %.[2]Bundesuntersuchungsamt, "Inlandsermittlungen zu Terrorismus 2024," fbi.gov Organisationen schichten daher das Perimeter-Screening mit interner Überwachung für einen ganzheitlichen Schutz. Budgetzuweisungen sind von reaktiven Barrikaden hin zu prädiktiven Analysen verlagert worden, die anomales Verhalten markieren. Die Nachfrage nach mobilen Screening-Fahrzeugen ist gestiegen, da Unternehmen Kontrollpunkte weiter von kritischen Anlagen entfernen, um fahrzeuggetragene Sprengkörper abzuwehren. Versicherer verlangen nun dokumentierte Sicherheitsprozesse, bevor sie Versicherungsschutz gewähren, was die Marktnachfrage verstärkt.

Zunehmende staatliche Initiativen zur Sicherheitsinspektion in Schulen und Hochschulen

Mehrere US-amerikanische Bundesstaaten haben 2025 Mittel für Aufrüstungen des Campus-Screenings vorgesehen, darunter Durchgangsportale mit Bedrohungsanalysen. Schulbezirke schätzen Systeme, die zwischen alltäglichen Gegenständen und Waffen unterscheiden können, um Unannehmlichkeiten für Schüler zu minimieren. Anbieterpartnerschaften mit Bildungsbehörden verlagern die Beschaffung hin zu verwalteten Dienstleistungsverträgen, was die Wartungslast für Schulbehörden verringert. Kanadische Provinzen erproben KI-gestützte Taschenscanner, die Warnungen direkt an Campus-Sicherheits-Apps senden – ein Ansatz, der in den nächsten vier Jahren voraussichtlich an Bedeutung gewinnen wird. Diese Initiativen erweitern die adressierbare Basis des nordamerikanischen Marktes für urbanes Sicherheitsscreening.

Zunehmende staatliche Initiativen für Smart Cities

Kommunalbehörden, die Verkehrsmanagement, öffentliche Sicherheitskameras und Sicherheitsscreening in einheitliche Leitstellen integrieren, eröffnen neue Ausschreibungen für vernetzte Scanner. Edge-Computing-Architekturen, die Daten lokal verarbeiten, entsprechen strengen Datenschutzgesetzen. Interoperabilitätsstandards, die von Stadtplanern übernommen wurden, bevorzugen Anbieter, die offene API-Screening-Geräte anbieten. Da städtische Entwicklungsprogramme Bundesfördermittel erschließen, bündeln Integratoren Screening-Hardware mit IoT-fähigem Stadtmobiliar und schaffen so wiederkehrende Analyseeinnahmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenprobleme aufgrund geopolitischer Lage und der COVID-19-Pandemie | -0.7% | Globale Lieferketten mit Auswirkungen auf nordamerikanische Einführungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Installations- und Wartungskosten | -0.5% | Nordamerika, insbesondere kleine und mittlere Unternehmen | Mittelfristig (2–4 Jahre) |

| Öffentliche Datenschutzbedenken gegenüber fortschrittlichen Bildgebungstechnologien | -0.3% | USA und Kanada, mit Anforderungen zur regulatorischen Compliance | Langfristig (≥ 4 Jahre) |

| Begrenzte Cybersicherheitsvorkehrungen in vernetzten Screening-Geräten | -0.4% | Nordamerika, mit Schwerpunkt auf dem Schutz kritischer Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenprobleme aufgrund geopolitischer Lage und der COVID-19-Pandemie

Exportbeschränkungen für fortschrittliche Bildgebungskomponenten, die 2024 angekündigt wurden, verlängerten die Vorlaufzeiten von 12 Wochen auf 20 Wochen.[3]Büro für Industrie und Sicherheit, "Aktualisierungen der Exportverwaltungsvorschriften," bis.doc.gov Halbleiterengpässe zwangen Hersteller dazu, Platinen auf leicht verfügbare Chipsätze umzurüsten. Unternehmen halten 15–25 % höhere Lagerbestände vor, um Verzögerungen abzupuffern, was den Bedarf an Betriebskapital erhöht. OSI Systems erweiterte die US-amerikanische Fertigung zur Absicherung gegen geopolitische Risiken – ein Trend, der die Margen zwar voraussichtlich enger werden lässt, aber die Verfügbarkeit stabilisiert. Käufer wählen zunehmend Anbieter mit mehrregionalen Montagelinien, was die Wettbewerbspositionierung innerhalb des nordamerikanischen Marktes für urbanes Sicherheitsscreening beeinflusst.

Hohe Installations- und Wartungskosten

Eine einzelne Liberty Defense HEXWAVE-Einheit kostet USD 150.000–200.000, und die jährlichen Servicegebühren entsprechen 12–15 % des Kaufpreises. Gebäudenachrüstungen, Bedienerzertifizierungen und Softwarelizenzen können die Gesamtbetriebskosten über fünf Jahre verdoppeln. Um den Preisschock zu mildern, fördern Hersteller Leasing- und Abonnementmodelle, die Kapitalausgaben in Betriebsausgaben umwandeln. Kunden des mittleren Marktsegments schätzen gebündelte Betriebszeitgarantien, doch aufgrund komplexer Sensor-Suiten bleibt hochwertiger technischer Support unvermeidlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: KI-Integration treibt die technologische Entwicklung voran

Röntgengeräte behielten im Jahr 2025 einen Marktanteil von 44,02 % am nordamerikanischen Markt für urbanes Sicherheitsscreening, dank etablierter Standards in der Luftfahrt, der Logistik und öffentlichen Einrichtungen. Die Reife des Segments führt zu robusten Wiederverkaufsnetzwerken und geschulten Bedienerreservoirs. Dennoch schwenkt der nordamerikanische Markt für urbanes Sicherheitsscreening auf leistungsstarke KI-gestützte Multisensorsysteme um, die bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen werden. Anbieter betten Faltungsnetze ein, die Bedrohungssignaturen in Millisekunden klassifizieren und manuelle Eingriffe reduzieren. Metalldetektoren sichern weiterhin Stadion-Perimeter, während Millimeterwellenscanner in Bereichen an Bedeutung gewinnen, wo Bedenken hinsichtlich der Strahlenbelastung den Röntgeneinsatz begrenzen. Strahlungsdetektionsgeräte profitieren vom gestiegenen Bewusstsein für radiologische Bedrohungen bei Behörden. Spurendetektionsmodelle weiten sich auf die Entdeckung von Betäubungsmitteln und chemischen Kampfstoffen aus und erweitern die adressierbare Nachfrage.

Die Integration von KI in ältere Röntgengeräte verlängert die Nutzungsdauer der Anlagen und liefert Analysen ohne größere Kapitalinvestitionen. Smiths Detection stellte einen CT-Schuhscanner vor, der in bestehende Fahrspuren integriert wird und die Ausgabezeit verkürzt. Gleichzeitig ermöglichen offene Architekturschnittstellen Analyseaufsätze von Drittanbietern und fördern Best-of-Breed-Ökosysteme. Diese Modularität stützt den Hardware-Absatz, während die Wertschöpfung auf Software-Abonnements verlagert wird. Folglich weisen Produktlinien, die Röntgen-, Spur- und Strahlungssensoren in einer einheitlichen Konsole zusammenführen, schnellere Kaufzyklen auf.

Nach Endnutzerbranche: Rechenzentren führen das Wachstum an

Verkehrseinrichtungen kontrollierten im Jahr 2025 32,35 % des Umsatzes, was regulatorischen Vorgaben und kontinuierlichen Passagierströmen geschuldet ist. Dennoch stehen Rechenzentren mit einer prognostizierten CAGR von 6,49 % an der Spitze des Wachstums. Physische Sicherheitsverletzungen gefährden die Betriebszeit und Compliance-Verpflichtungen gemäß Rahmenwerken wie ISO 27001, was Investitionen in Biometrie und KI-Detektoren katalysiert. Eine Umfrage von Johnson Controls ergab, dass 67 % der Rechenzentren im Jahr 2024 unbefugte Zugriffsversuche verzeichneten. Unternehmensgelände weisen ebenfalls Mittel für Besucherverwaltungslösungen auf, die Identitätsprüfung mit Screening-Gates zusammenführen.

Poststellen haben sich nach aufsehenerregenden Paketfällen von einfachen Tunnel-Röntgengeräten zu integrierten chemischen Sensoren weiterentwickelt. Lager- und Logistikbetreiber bevorzugen mobile Scanner, die sich mit Lademustern mitbewegen, was die Verlagerung des nordamerikanischen Marktes für urbanes Sicherheitsscreening hin zu Flexibilität unterstreicht. Regierungsgebäude sind weiterhin stetige Abnehmer, obwohl Budgetobergrenzen Behörden dazu drängen, die Gesamtbetriebskosten rigoros zu bewerten. Strafverfolgungsstandorte fordern Geräte zur Schmuggelbekämpfung, die robuster Nutzung standhalten. Stadien und Veranstaltungsorte entscheiden sich für tragbare Portale, um mit saisonalen Spitzen umzugehen, was den Fall für Miet- und verwaltete Dienstleistungsmodelle festigt.

Nach Bereitstellungsmodus: Mobilität gewinnt strategische Bedeutung

Stationäre Systeme hielten im Jahr 2025 einen Anteil von 60,12 % und bleiben das Rückgrat für Flughäfen und Gerichtsgebäude. Tragbare und handgehaltene Geräte werden jedoch bis 2031 voraussichtlich eine CAGR von 5,82 % verzeichnen, da Organisationen eine schnelle Neupositionierung bei Bedrohungseskalationen schätzen. Die Größe des nordamerikanischen Marktes für urbanes Sicherheitsscreening für mobile Geräte wird durch Spezifikationen des Ministeriums für Innere Sicherheit gestützt, die kleine chemische Analysatoren für Außendienstteams betonen. Durchgangsportale integrieren nun Sensorfusion, um zwischen Handwerkzeugen und tödlichen Waffen zu unterscheiden und Alarme einzudämmen.

Fahrzeuggebundene Plattformen bedienen Grenzzonen und petrochemische Anlagen, die flexible Kontrollpunkte erfordern. Das Unterfahrzeug-Bildgebungssystem von UVeye, das 2024 an nordamerikanischen Standorten eingesetzt wurde, demonstrierte minimale Tiefbauanforderungen und einen schnellen Rollout. Selbst permanente Standorte wählen modulare Rahmen, um Investitionen zukunftssicher zu machen. Der Einsatz von 5G-Modems in mobilen Einheiten ermöglicht das Echtzeit-Hochladen von Scan-Bildern an Kommandozentralen und bietet sofortige Eskalationspfade.

Nach Technologie: Konventionelle Systeme sehen sich KI-Disruption gegenüber

Konventionelle Bildgebungstechnologien machten im Jahr 2025 53,92 % des nordamerikanischen Marktes für urbanes Sicherheitsscreening aus, doch Terahertz-Bildgebung ist auf eine CAGR von 5,92 % ausgerichtet. Terahertz-Systeme lokalisieren Keramiken, Flüssigkeiten und Kunststoffe, ohne anatomische Merkmale abzubilden, und mildern so Datenschutzbedenken in Schulen. Toshibas Millimeterwellen-Radarfortschritte aus dem Jahr 2024 steigerten den Durchsatz, indem die Scangeschwindigkeit von 0,5 Sekunden auf 0,2 Sekunden erhöht wurde. Gleichzeitig migriert KI-basierte Bedrohungserkennung von einer Zusatzfunktion zu einer Grundfunktionalität.

Machine-Learning-Upgrades verlängern die Lebenszyklen älterer Geräte und ermöglichen es Betreibern, neue Neuronalnetze-Gewichtungen ohne Platinenwechsel hochzuladen. RFID- und IoT-Tagging erstellen Ereignisprotokolle, die Screening-Alarme mit Zutrittskontrollentscheidungen verknüpfen. Standardisierungsarbeiten der Internationalen Elektrotechnischen Kommission harmonisieren Leistungskriterien und ermöglichen Mehrlieferanten-Umgebungen. Diese Entwicklung verbreitert den Lieferantenwettbewerb, verankert den Wert jedoch in der Software-Kompetenz und nicht allein in der Hardware.

Geografische Analyse

Die Vereinigten Staaten stützen den nordamerikanischen Markt für urbanes Sicherheitsscreening mit einem Anteil von 81,95 % im Jahr 2025. Bundesverpflichtungen, beispielhaft durch den Einsatz der Computertomographie im Wert von USD 781 Millionen an 430 TSA-Kontrollpunkten, garantieren eine Basislinie der Nachfrage. Unternehmenssektoren spiegeln staatliche Investitionen wider, indem sie prädiktive Algorithmen einsetzen, die die Sicherheit gewährleisten und gleichzeitig den Personalbedarf senken. Laufende Forschungsförderungen des Ministeriums für Innere Sicherheit sichern eine Pipeline an Fähigkeiten der nächsten Generation.

Kanadas Wachstum spiegelt gezielte Modernisierung wider. Die Kanadische Grenzschutzbehörde erprobt Gesichtserkennung an Landgrenzen und ergänzt die biometrischen Gates der Kanadischen Behörde für Luftverkehrssicherheit. Datenschutzgesetze lenken Käufer auf kantenbeschreibende Scanner. Provinzielle Unterschiede erhöhen die Beschaffungskomplexität, doch Anbieter, die Konfigurationen an lokale Gesetze anpassen, gewinnen Marktanteile. Smart-City-Pilotprojekte in Toronto und Vancouver integrieren Screening-Daten in städtische Analyse-Dashboards und verstärken so die Anwendungsfälle.

Mexiko verzeichnet mit 6,01 % die schnellste CAGR. Grenz-Industriekorridore erfordern robuste Inspektionssysteme zum Schutz der Lieferkettenkontinuität. Staatliche Direktiven kombinieren nun Cybersicherheitsstandards mit physischen Screening-Anforderungen und fördern integrierte Beschaffungen. Mit der Expansion von Freihandelszonen drängen Zollbehörden auf standardisierte Protokolle, die den Durchsatz beschleunigen und gleichzeitig Schmuggel erkennen. Lokale Fertigungsanlagen setzen zudem tragbare Scanner ein, um den Diebstahl geistigen Eigentums zu mindern. Zusammengenommen erschließen diese Treiber ein nachhaltiges Potenzial innerhalb des nordamerikanischen Marktes für urbanes Sicherheitsscreening.

Wettbewerbsumfeld

Das Wettbewerbsgefüge bleibt mäßig fragmentiert. Etablierte Unternehmen wie Smiths Detection und OSI Systems nutzen etablierte Zertifizierungen und After-Sales-Netzwerke. Evolv Technologies und Liberty Defense differenzieren sich durch KI-zentrierte Plattformen, die geringere Fehlalarme und eine schnellere Bereitstellung versprechen.[4]Evolv Technologies, "Leistungsupdate 2024," evolvtechnology.com Die strategische Verlagerung von einmaligen Hardware-Verkäufen hin zu Abonnement-Analysen balanciert Umsatzströme neu aus. Patentanmeldungen für KI-Bedrohungsklassifizierung stiegen 2024 um 34 %, was einen intensivierten Forschungs- und Entwicklungsaufwand widerspiegelt.

Anbieterstrategien betonen vertikale Integration. OSI Systems' Fahrzeuginspektionsvertrag über USD 81 Millionen veranschaulichte die Skalenvorteile bei der Gewinnung öffentlicher Ausschreibungen. Gleichzeitig locken Marktchancen im mittleren Segment Nischenanbieter an, die Plug-and-Play-Geräte gebündelt mit verwalteten Diensten anbieten. Die Standardisierungsarbeit der Internationalen Elektrotechnischen Kommission verengt die Hardware-Variation und drängt Unternehmen dazu, auf der Grundlage von Software-Funktionen wie adaptiven Algorithmen und sicheren Cloud-Verbindungen zu konkurrieren.

Lieferketten-Resilienz entwickelt sich zu einem Verkaufsargument. Hersteller, die die nordamerikanische Montage ausbauen, sichern Käufern eine zeitgemäße Lieferung inmitten geopolitischer Turbulenzen zu. Die Cyber-Härtung von Firmware sowie unabhängige Penetrationstests sind nun in vielen Ausschreibungsunterlagen obligatorisch. Anbieter, die sichere Update-Mechanismen und Zero-Trust-Architekturen bereitstellen, erlangen einen Wettbewerbsvorteil. Insgesamt verändert die Entwicklung hin zu softwaredefinierten Werten den Wettbewerb innerhalb des nordamerikanischen Marktes für urbanes Sicherheitsscreening.

Führende Unternehmen der nordamerikanischen Branche für urbanes Sicherheitsscreening

3DX-Ray Ltd. (Image Scan Holdings PLC)

Astrophysics Inc.

Bruker Corporation

CEIA SpA

Evolv Technologies Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Smiths Detection brachte Schuhscanner der nächsten Generation mit Computertomographie auf den Markt, um Schuhwerk ohne Ausziehen zu screenen.

- August 2025: Das Ministerium für Innere Sicherheit vergab USD 45 Millionen für Forschung zur automatisierten Bedrohungserkennung.

- Juli 2025: OSI Systems sicherte sich einen Fahrzeuginspektionsvertrag über USD 81 Millionen für Grenz- und Infrastruktureinsätze.

- Juni 2025: Liberty Defense integrierte Zahlungsabwicklung in HEXWAVE-Rollouts und reduzierte die Installationszeiträume auf 30–60 Tage.

- Mai 2025: Die Kanadische Behörde für Luftverkehrssicherheit beschleunigte berührungslose Biometrie an 15 Flughäfen.

- April 2025: UVeye erweiterte US-amerikanische Einsätze automatisierter Fahrzeuginspektionsplattformen.

- März 2025: RaySecur führte MailSecur Millimeterwellen-Posteingangscanner ein.

- Februar 2025: TSA schloss CT-Einsätze an 430 Flughafen-Kontrollpunkten ab, mit einem Gesamtvolumen von USD 781 Millionen.

- Januar 2025: LINEV Systems stellte verbesserte Paketsscanner zur chemischen Erkennung vor.

Berichtsumfang des nordamerikanischen Marktes für urbanes Sicherheitsscreening

Sicherheitsscreening ist für öffentliche Einrichtungen wie Bahnhöfe, Geschäftsgebäude und andere Standorte unerlässlich. Es wird üblicherweise eingesetzt, um illegale oder gefährliche Materialien wie Metallgegenstände, Schusswaffen und schädliche chemische Substanzen unter anderem durch gründliche Leibesvisitationen und Hintergrundüberprüfungen zu identifizieren. Röntgenstrahlen, Chemikalien und Spurendetektionsprodukte sind einige der Techniken, mit denen im Markt Sicherheitsscreening durchgeführt wird.

Die Studie erfasst Umsatzdaten für urbane Sicherheitsscreening-Lösungen in Nordamerika. Der Umfang der Studie beschränkt sich auf Produkte wie Röntgenprodukte, Millimeterwellenprodukte, Metalldetektoren, Strahlungsdetektionsprodukte sowie Chemikalien- und Spurendetektionsprodukte bei verschiedenen Endnutzern, darunter Unternehmensgebäude, Posteingangs-Screening, Lager und Logistik, Regierungsgebäude, Transport, Rechenzentren und Strafverfolgung. Flughafensicherheits-Screening (Passagiere/Gepäck), Grenzsicherheit und Hafensicherheitsanwendungen sind nicht Bestandteil der Studie. Das Wettbewerbsumfeld dient zur Berechnung der Durchdringung urbaner Sicherheitsscreening-Lösungen und wie Akteure organische und anorganische Wachstumsstrategien verfolgen. Diese Unternehmen innovieren kontinuierlich ihre Produkte, um ihren Marktanteil und ihre Rentabilität zu steigern. Die Marktstudie konzentriert sich auf die Auswirkungen der COVID-19-Pandemie auf das Marktökosystem. Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD Millionen) für alle oben genannten Segmente werden bereitgestellt.

| Röntgenprodukte |

| Millimeterwellenprodukte |

| Metalldetektoren |

| Strahlungsdetektionsprodukte |

| Chemikalien- und Spurendetektionsprodukte |

| KI-gestützte Multisensorsysteme |

| Unternehmensgebäude |

| Posteingangs-Screening |

| Lager und Logistik |

| Regierungsgebäude |

| Transport |

| Rechenzentren |

| Strafverfolgung |

| Stadien und große Veranstaltungsorte |

| Sonstige Endnutzerbranchen |

| Stationäre Screening-Systeme |

| Tragbare / Handgehaltene Screening-Geräte |

| Durchgangsportale |

| Fahrzeuggebundene Screening-Einheiten |

| Konventionelle Bildgebung |

| KI-basierte Bedrohungserkennung |

| Machine-Learning-gestützte Analysen |

| Terahertz-Bildgebung |

| RFID- und IoT-Integration |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Röntgenprodukte |

| Millimeterwellenprodukte | |

| Metalldetektoren | |

| Strahlungsdetektionsprodukte | |

| Chemikalien- und Spurendetektionsprodukte | |

| KI-gestützte Multisensorsysteme | |

| Nach Endnutzerbranche | Unternehmensgebäude |

| Posteingangs-Screening | |

| Lager und Logistik | |

| Regierungsgebäude | |

| Transport | |

| Rechenzentren | |

| Strafverfolgung | |

| Stadien und große Veranstaltungsorte | |

| Sonstige Endnutzerbranchen | |

| Nach Bereitstellungsmodus | Stationäre Screening-Systeme |

| Tragbare / Handgehaltene Screening-Geräte | |

| Durchgangsportale | |

| Fahrzeuggebundene Screening-Einheiten | |

| Nach Technologie | Konventionelle Bildgebung |

| KI-basierte Bedrohungserkennung | |

| Machine-Learning-gestützte Analysen | |

| Terahertz-Bildgebung | |

| RFID- und IoT-Integration | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Bereichs für urbanes Sicherheitsscreening und wohin wird er sich bis 2031 entwickeln?

Die Ausgaben erreichten 2026 USD 2,43 Milliarden und werden voraussichtlich bis 2031 auf USD 3,08 Milliarden auf der Grundlage einer CAGR von 4,84 % steigen.

Welche Produktkategorie verzeichnet die schnellste Expansion?

KI-gestützte Multisensorsysteme werden voraussichtlich bis 2031 mit einer CAGR von 6,21 % wachsen und damit alle anderen Produktlinien übertreffen.

Wohin lenken Käufer heute den größten Anteil ihrer Budgets?

Verkehrseinrichtungen absorbieren weiterhin den führenden Umsatzanteil von 32,35 %, unterstützt durch bundesstaatliche Vorgaben wie den Computertomographie-Rollout der TSA.

Welche Endnutzergruppe wird voraussichtlich im Laufe der nächsten fünf Jahre am schnellsten wachsen?

Rechenzentren werden voraussichtlich mit einer CAGR von 6,49 % wachsen, da Betreiber physische Schutzmaßnahmen gegen steigende cyber-physische Bedrohungen stärken.

Wie prägen Lieferkettenunterbrechungen die Beschaffungsstrategien?

Verlängerte Vorlaufzeiten und Komponentenengpässe veranlassen Organisationen, Anbieter mit nordamerikanischer Montage zu bevorzugen, Lieferantenlisten zu diversifizieren und Abonnementmodelle einzuführen, die die Vorabinvestitionen senken.

Welches Land wird voraussichtlich die höchste Wachstumsrate innerhalb der Region verzeichnen?

Mexiko ist auf die schnellste CAGR von 6,01 % bis 2031 ausgerichtet, angetrieben durch Infrastrukturmodernisierung, industrielle Sicherheitsanforderungen und grenzüberschreitende Handelsanforderungen.

Seite zuletzt aktualisiert am: