Größe und Marktanteil des Marktes für kapazitive Keramik-Drucksensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

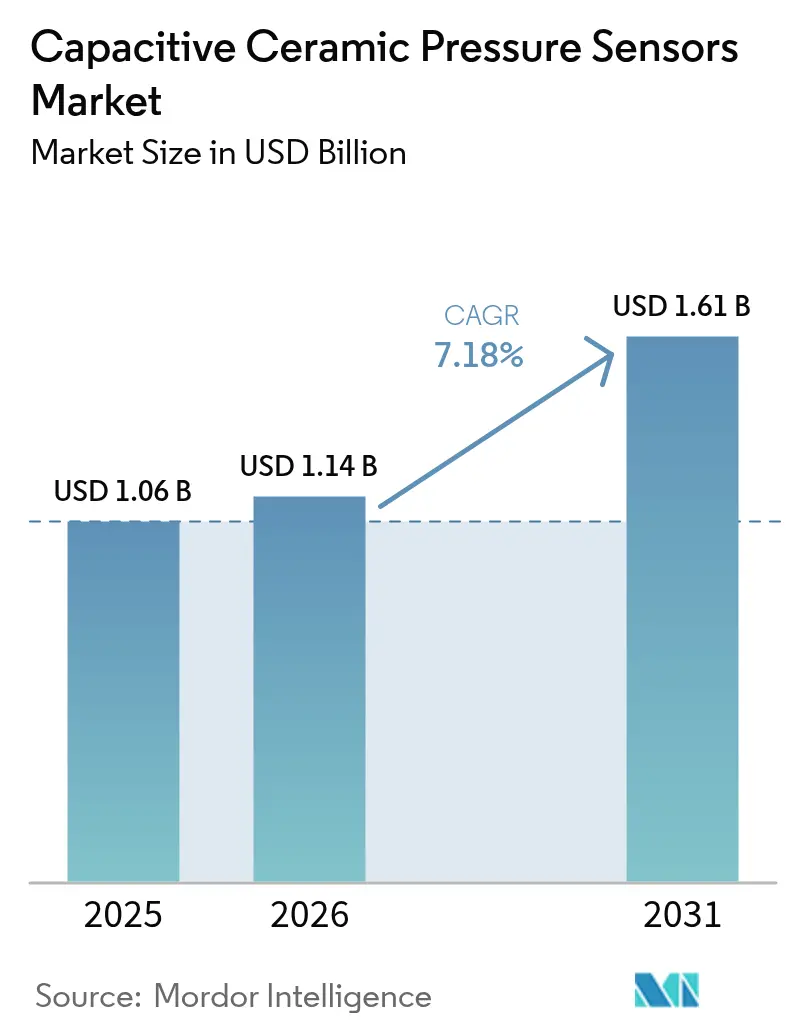

| Marktgröße (2026) | 1.14 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kapazitive Keramik-Drucksensoren von Mordor Intelligence

Die Marktgröße für kapazitive Keramik-Drucksensoren wird voraussichtlich von 1,06 Milliarden USD im Jahr 2025 auf 1,14 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,18 % im Zeitraum 2026–2031 einen Wert von 1,61 Milliarden USD erreichen. Das Wachstum resultiert aus regulatorischen Vorgaben für Reifendrucküberwachungssysteme, der Expansion kritischer medizinischer Geräte nach der Pandemie sowie Industrie-4.0-Aufrüstungen, die Sensoren bevorzugen, die Hitze, Vibrationen und korrosiven Medien standhalten. Die Elektrifizierung von Kraftfahrzeugen verleiht weiteren Auftrieb, da Hochspannungsbatterien eine druckbezogene Rückmeldung benötigen, die gegen elektromagnetische Interferenzen immun ist. Hersteller von medizintechnischen Geräten wechseln zunehmend auf Keramikdiaphragmen, um langfristige Genauigkeits- und Biokompatibilitätsstandards zu erfüllen. Prozessindustrien setzen Keramikgeräte in drahtlosen Netzwerken ein, wo eine geringe Drift die Rekalibrierungszyklen reduziert, während frühe Grüner-Wasserstoff-Projekte diese für die Sicherheit von Elektrolyseuren vorschreiben.

Wesentliche Erkenntnisse des Berichts

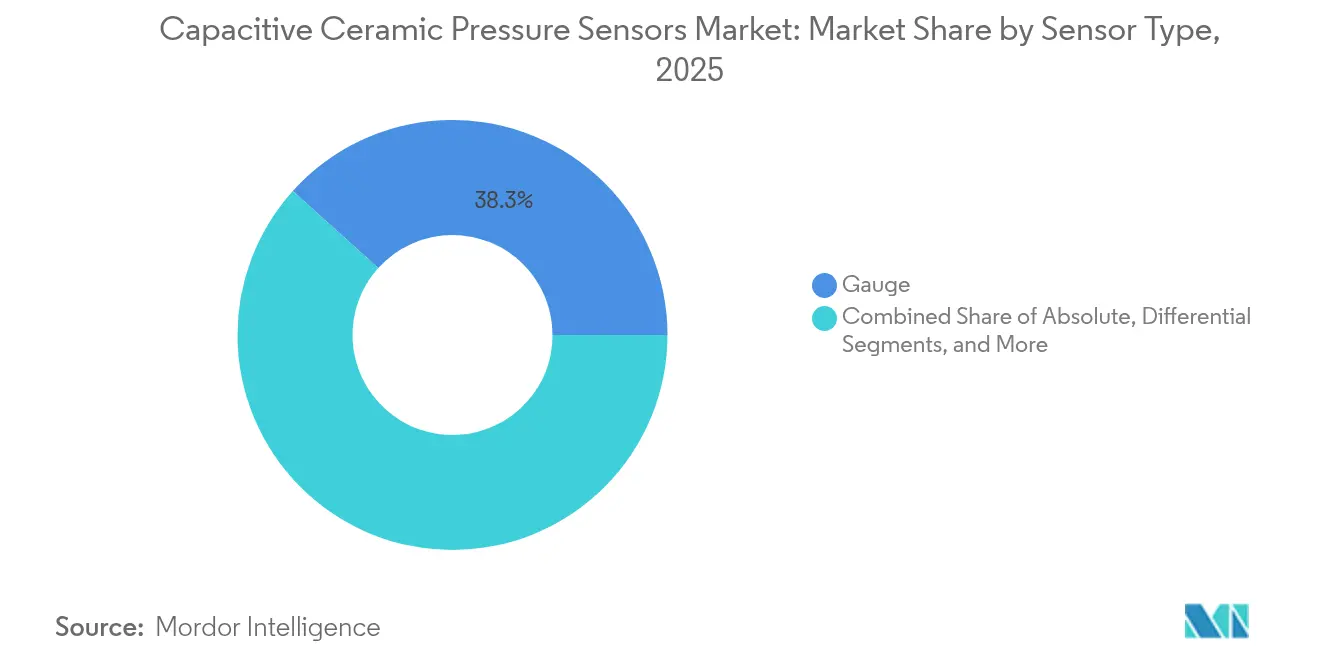

- Nach Sensortyp erzielte die Manometer-Variante im Jahr 2025 einen Umsatzanteil von 38,32 % am Markt für kapazitive Keramik-Drucksensoren; Differenzialsensoren verzeichnen bis 2031 die höchste CAGR von 7,96 %.

- Nach Anwendung hielt der Bereich Automobil und Transport im Jahr 2025 einen Marktanteil von 41,25 % am Markt für kapazitive Keramik-Drucksensoren, während Medizin und Gesundheitswesen bis 2031 mit einer CAGR von 8,06 % vorankommen.

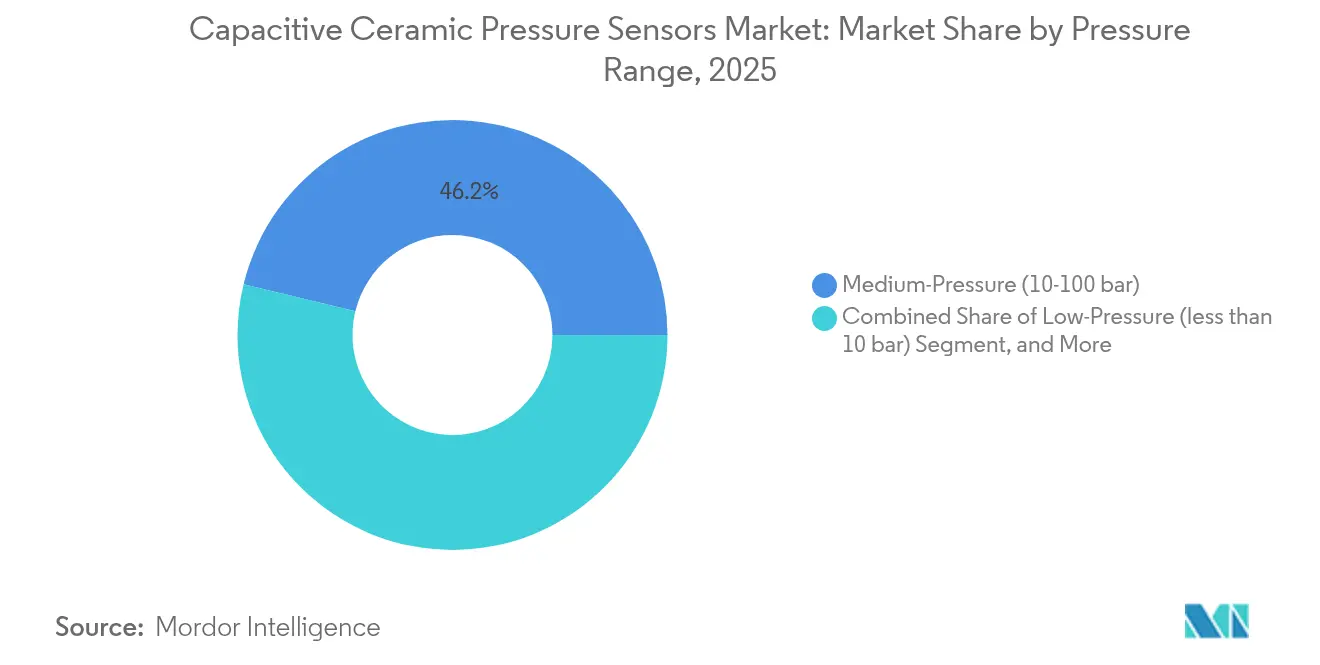

- Nach Druckbereich entfielen im Jahr 2025 auf Mitteldruck-Geräte 46,20 % der Marktgröße für kapazitive Keramik-Drucksensoren, während Niederdruck-Modelle voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,24 % wachsen werden.

- Nach Endverbraucherbranche entfielen im Jahr 2025 auf Automobil-OEMs 35,25 % der Marktgröße für kapazitive Keramik-Drucksensoren, während Hersteller von Medizinprodukten voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,71 % wachsen werden.

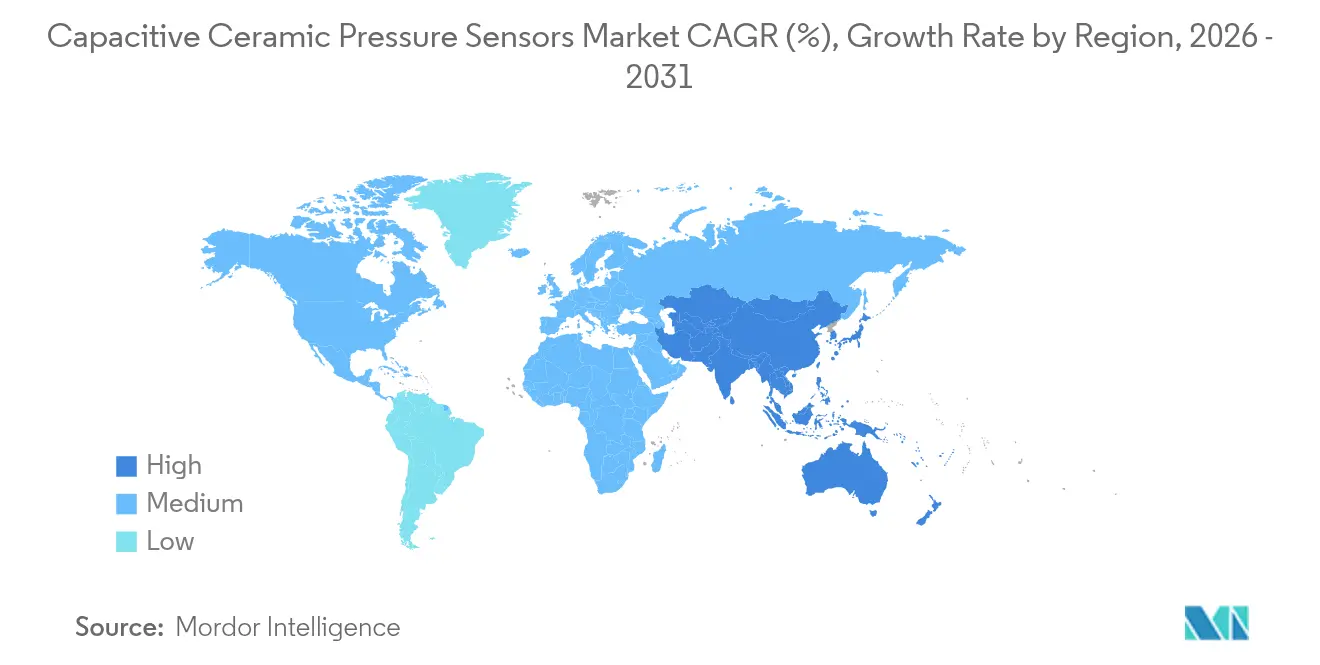

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 38,40 % der Marktgröße für kapazitive Keramik-Drucksensoren, während der asiatisch-pazifische Raum das Wachstum mit einer CAGR von 7,97 % bis 2031 anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kapazitive Keramik-Drucksensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben für Reifendrucküberwachungssysteme und Motormanagement in Fahrzeugen der nächsten Generation | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Nachrüstungen mit Bedarf an robusten, korrosionsbeständigen Sensoren | +1.2% | Asiatisch-pazifischer Raum als Kernanwendungsgebiet, Ausweitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachpandemischer Boom bei Beatmungsgeräten und Infusionspumpen | +1.5% | Global, konzentriert in etablierten Medizinprodukte-Zentren | Kurzfristig (≤ 2 Jahre) |

| Hochtemperatur- und Chemikalienbeständigkeit von Keramiksensoren | +0.9% | Global, insbesondere in rauen industriellen Umgebungen | Langfristig (≥ 4 Jahre) |

| Drucküberwachung in Elektrolyseuren für Grüner-Wasserstoff-Anlagen | +0.7% | EU, asiatisch-pazifischer Raum, mit aufkommendem Einsatz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Auf Chiplet-Technologie basierende Sensorfusionsmodule für Batteriesysteme in Elektrofahrzeugen | +0.6% | Produktionszentren im asiatisch-pazifischen Raum, weltweiter Einsatz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben für Reifendrucküberwachungssysteme fördern die Integration in Kraftfahrzeuge

Sicherheitsvorschriften wie FMVSS 138 in den Vereinigten Staaten und ECE R64 in Europa schreiben die Reifendrucküberwachung in jedem neuen Personenkraftfahrzeug vor und sichern damit eine stabile Nachfrage nach robusten Sensing-Lösungen. Kapazitive Keramikelemente bewahren ihre Kalibrierung von -40 °C bis +125 °C, während Silizium-MEMS-Varianten oberhalb von +85 °C driften. Hersteller von Elektrofahrzeugen installieren zusätzlich Keramikeinheiten in versiegelten Batteriegehäusen, um den Packungsdruck bei Schnellladeereignissen zu überwachen, die thermische Spitzen erzeugen. Der Übergang zu 800-V-Antriebssträngen erhöht die elektromagnetische Interferenz, aber Keramikgeräte weisen ein geringeres intrinsisches Rauschen auf als Halbleiteralternativen, was Automobilherstellern hilft, die Datenintegrität zu schützen. Im Jahr 2024 entfielen auf Automobil-OEMs 35,83 % der weltweiten Abnahme, was den Volumeneinfluss des Segments unterstreicht.

Industrie-4.0-Nachrüstungen beschleunigen die Einführung industrieller Sensoren

Unter Industrie 4.0 modernisierende Fabriken verbinden bestehende Steuerungen mit digitalen Rückkopplungsschleifen und Software für vorausschauende Wartung. Kapazitive Keramiksensoren werden mit 4–20-mA- und IO-Link-Ausgängen geliefert, was eine schnelle werksweite Installation ohne Neuverkabelung von Legacy-Eingangskarten ermöglicht. Korrosionsbeständige Diaphragmen minimieren ungeplante Ausfallzeiten, die durch ätzende Reiniger oder saure Prozessmedien verursacht werden. Da Analyseplattformen die Sensorstabilität über den niedrigsten Stückpreis stellen, profitieren Keramikeinheiten von Lebenszyklus-Einsparungen, die die höheren Anschaffungskosten aufwiegen. Drahtlose Gateways nutzen ihren niedrigen Leckagestrom, um die Batterielaufzeit bei abgelegenen Anlagen zu verlängern. Industrie-OEMs bilden nun die zweitgrößte Käufergruppe, insbesondere in der Chemie- und Zellstoff-Papier-Industrie mit Betrieb bis zu 500 °C.

Die Expansion medizinischer Geräte nach der Pandemie steigert Präzisionsanforderungen

Die Lieferungen von Beatmungsgeräten stiegen in den Jahren 2024–2025 stark an und festigten kapazitive Keramikgeräte als Referenztechnologie für Atemwegsdruck-Regelkreise, bei denen ein Gesamtfehlerband von unter 1 % zwingend erforderlich ist. FDA 21 CFR 820 und ISO 13485 betonen einen Langzeitdrift von unter 0,25 % des Vollskalenbereichs – Spezifikationen, die von Diaphragmen auf Aluminiumoxid-Basis regelmäßig erfüllt werden. Biokompatibilität und Resistenz gegen Proteinverschmutzung begünstigen Keramiken in Hämodialysepumpen und Infusionsreglern. Das Marktwachstum erstreckt sich auf häusliche Atemhilfsmittel für den Gesundheitsbereich, bei denen tragbare Einheiten auf die Keramikstabilität setzen, um Serviceeinsätze zu reduzieren. Der Umsatz im Bereich Medizin und Gesundheitswesen entwickelt sich mit einer CAGR von 8,34 % bis 2030, dem schnellsten Wert unter allen Endverbraucherkategorien.

Hochtemperatur- und Chemikalienbeständigkeit von Keramiksensoren

Viele Raffinerien, Schmelzöfen und Lebensmittelsterilisations-Autoklaven setzen die Instrumentierung Gasströmen von 400 °C, Säuredämpfen und abrasiven Schlämmen aus. Aluminiumoxid-Diaphragmen behalten ihr Elastizitätsmodul und ihre Dielektrizitätskonstante über diesen gesamten Bereich bei, was eine lineare Ausgabe ohne komplexe Kompensationsschaltkreise ermöglicht. Chemische Inertheit vermeidet chlorinduzierte Pinholes, unter denen metallische oder polymere Diaphragmen leiden. Halbleiter-MEMS-Chips hingegen erfordern exotische Passivierungsschichten, die Kosten hinzufügen und unter zyklischer Hitze dennoch degradieren. Da Anlagenmanager der Betriebszeit Priorität einräumen, verschiebt sich der Gesamtbetriebsaufwand zugunsten von Keramikplattformen, selbst wenn der ursprüngliche Listenpreis 3–4-mal höher ist als bei MEMS. Dieser Widerstandsvorteil trägt etwa 0,9 Prozentpunkte zur prognostizierten CAGR bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenwettbewerb durch piezoresistive MEMS-Alternativen | -1.4% | Global, insbesondere in kostenempfindlichen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Werkzeug- und Kalibrierungskosten für kapazitive Keramiklinien | -0.8% | Produktionszentren im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei hochreinem Aluminiumoxid-Rohmaterial | -0.6% | Globale Lieferkette, konzentriertes Risiko im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| EMI-Probleme in 800-V-Elektrofahrzeug-Plattformen | -0.5% | Produktionsregionen für Elektrofahrzeuge, vorwiegend asiatisch-pazifischer Raum und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenwettbewerb durch Silizium-MEMS-Alternativen setzt Preise unter Druck

Hochvolumen-MEMS-Halbleiterfabriken liefern einfache piezoresistive Sensoren unter 5 USD, während kapazitive Keramikeinheiten je nach Bereich und Zertifizierungsstufe häufig zwischen 15–50 USD gelistet werden.[1]Keysight Technologies, "Senkung der Produktionskosten von MEMS-Drucksensoren," keysight.com Käufer im Consumer-IoT-Bereich akzeptieren häufig engere Temperaturabschläge, um aggressive Stücklistenziele zu erreichen. Während Keramiken in rauen Umgebungen bevorzugt werden, zwingt der Preisdruck nach unten die Hersteller dazu, LTCC-Brennzyklen zu straffen und die abschließende Kalibrierung zu automatisieren. Einige Anbieter verpacken nun Dünnfilm-Signalkonditionierer gemeinsam, um externe Elektronik zu eliminieren und die Modulkosten zu senken.

Hohe Keramikfertigungskosten begrenzen die Marktdurchdringung

Niedertemperatur-Co-Fired-Ceramic-Stapel erfordern Ofenverweilzeiten über 850 °C, spezialisierte Molybdän-Metallisierung und Präzisions-Läppanlagen. Eine neue Manometer-Drucksensor-Fertigungslinie kann einen Kapitalaufwand von über 0,5 Millionen USD überschreiten, eine Hürde, die Neueinsteiger abschreckt. Die Mehrpunkt-Temperaturkalibrierung ist zudem arbeitsintensiv, da Dielektrizitätskonstanten chargenweise variieren. Obwohl Skaleneffekte großen Unternehmen helfen, Fixkosten über Millionen von Teilen zu verteilen, haben kleinere Firmen Schwierigkeiten, mit den Preiskurven integrierter MEMS-Hersteller Schritt zu halten. Bis automatisierte optische Testplattformen ausgereift sind, könnte dieses Hemmnis die langfristige CAGR um 0,8 Prozentpunkte verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Manometer-Sensoren sichern die Automobilnachfrage

Manometer-Geräte machten im Jahr 2025 38,32 % des Marktes für kapazitive Keramik-Drucksensoren aus, was den breiten Einsatz in der Reifendrucküberwachung, Bremshydraulik und industriellen Kompressoren widerspiegelt. Die Marktgröße für kapazitive Keramik-Drucksensoren im Bereich Manometer-Ausführungen betrug im selben Jahr 0,41 Milliarden USD und soll stetig wachsen, da Elektrofahrzeughersteller radintegrierte Druckknoten einbauen. Automobilkomplianz-Zyklen treiben stetige, volumenstarke Ausschreibungen an, die es Lieferanten ermöglichen, ihre Werkzeuginvestitionen zu amortisieren. Parallel dazu schafft die Einführung intelligenter Zähler durch Wasserversorger eine inkrementelle Nachfrage nach Manometern, da untergetauchte Installationen die Korrosionsimmunität von Keramik bevorzugen.

Differenzialvarianten werden voraussichtlich bis 2031 mit einer CAGR von 7,96 % wachsen, angetrieben durch die Überwachung von HLK-Filtern und das Management von Brennstoffzellenstapeln. Diese Geräte nutzen die inhärente Linearität kapazitiver Platten, um Druckabfälle unter 20 Pa aufzulösen – ein wichtiger Kennwert in medizinischen Beatmungsgeräten. Absolut- und Gedichtet-Sensoren zusammen nehmen eine bescheidene Nische ein, gewinnen jedoch an Relevanz in Höhendrohnen und Tiefbrunnen-Pumpen. Im breiteren Markt für kapazitive Keramik-Drucksensoren bündeln Technologieanbieter zunehmend digitale ASICs in Edelstahlgehäusen, um die Installation zu vereinfachen.

Nach Anwendung: Automobil dominiert das Volumen, während Medizin das Wachstum anführt

Automobil und Transport dominierten den Umsatz im Jahr 2025 mit einem Anteil von 41,25 %, gestützt durch die gesetzliche Einbeziehung von Reifendrucküberwachungssystemen und aufkommende Batteriesystem-Druckregelkreise. Fahrzeugarchitekturen, die 800-V-Wechselrichter einsetzen, erzeugen elektromagnetische Felder, die Keramiksensoren ohne Signalverzerrung tolerieren und Traktionssteuerungs-Algorithmen schützen. Bahnbetreiber schreiben ebenfalls Keramik-Diaphragmen für die Bremsleitungssicherheit in alpinen Strecken vor, wo -40 °C Umgebungstemperatur üblich ist.

Die Ausgaben im Bereich Medizin und Gesundheitswesen steigen mit einer CAGR von 8,06 % bis 2031 am schnellsten, angetrieben durch Intensivpflege-Beatmungsgeräte, Infusionspumpen und Dialysekreisläufe, die eine Nulldrift über Tausende von Sterilisationszyklen erfordern. Die Marktgröße für kapazitive Keramik-Drucksensoren im Bereich medizinischer Geräte wird voraussichtlich bis 2031 einen Wert von 0,32 Milliarden USD erreichen, was für Unternehmen, die ISO-13485-Linien halten, bedeutungsvolle Lieferverträge bedeutet. Langfristige häusliche Atemtherapie und Fernüberwachung erweitern den Umsatz-Trichter weiter, da alternde Bevölkerungen ambulante Optionen suchen.

Industrieautomatisierung bleibt ein widerstandsfähiger dritter Pfeiler. Anlagen, die Schwefelsäure, Ammoniak oder Schwefelwasserstoff verarbeiten, wechseln zu Keramikeinsätzen, da Polymer-MEMS-Beschichtungen unter chemischer Einwirkung Blasen bilden. Verbraucher-Wearables verwenden miniaturisierte Keramikchips für barometrische Höhenbestimmung, obwohl die Volumina im Vergleich zu Automobilen bescheiden bleiben.

Nach Druckbereich: Mitteldruck-Segment führt, Niederdruck steigt stark

Sensoren im Bereich 10–100 bar sicherten sich im Jahr 2025 46,20 % des Marktanteils für kapazitive Keramik-Drucksensoren, da sie mit Bremssystemen, Hydraulikpressen und allgemeiner industrieller Pneumatik übereinstimmen. In diesem Segment übertreffen Keramiken Metallfolien-Messgeräte bei extremen Umgebungstemperaturschwankungen und reduzieren Garantieansprüche für schwere Lastkraftwagen.

Niederdruck-Geräte unter 10 bar schreiten mit einer CAGR von 8,24 % voran, verstärkt durch Differenzdruck-Regelkreise in intelligenten Gebäuden und IoT-Wetterstationen. Hier erzielen keramische Kondensatoren Auflösungen besser als 0,01 % des Vollskalenbereichs, was eine präzise Luftstrombalancierung in Reinräumen ermöglicht. Hochdruckmodelle bis 700 bar zielen auf Wasserstoffspeichertanks für Brennstoffzellenfahrzeuge, Grüner-Wasserstoff-Pipelineversuche und Bohrloch-Telemetrie im Erdölfeld.

Nach Endverbraucherbranche: OEM-Integration setzt das Tempo

Automobilhersteller repräsentierten im Jahr 2025 35,25 % der Gesamtlieferungen und suchen vorwiegend Tier-1-Lieferanten, die AEC-Q100-qualifizierte Sensoren mit Dokumentation zur funktionalen Sicherheit liefern können. Die integrierte Montage an der Fertigungslinie gewährleistet eine optimale Verlegung und schützt vor Fehlern bei der Nachrüstung durch den Aftermarket. Die Branche für kapazitive Keramik-Drucksensoren bedient auch Industrie-OEMs, die chemische Reaktoren, Versorgungszähler und Verpackungsmaschinen bauen, von denen viele Sensoren in proprietäre Module einbetten.

Medizin-OEMs bilden die am schnellsten wachsende Käufergruppe mit einer CAGR von 7,71 %. Ihre Kaufmuster priorisieren Lieferanten-Prüfpfade, Sterilisationsnachweise und Biokompatibilitätszertifikate. Versorger und Energieentwickler, die Wasserstoff-Elektrolyse einsetzen, schließen auch direkt Verträge mit Sensorherstellern für Hochdruckvarianten ab, während Auftragselektronikfertiger die Integration auf Platinen-Ebene für Smart-Home-Marken im Volumen übernehmen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,40 % des weltweiten Umsatzes und bleibt die einzige größte Region dank früher Reifendrucküberwachungsgesetzgebung, etablierter Medizinprodukte-Cluster und erheblicher Produktion von Elektrofahrzeugen. US-amerikanische Sensorlieferanten nutzen DOE-Zuschüsse für Wasserstofflieferketten, um 700-bar-Keramikbaugruppen zu erproben. Der kanadische Markt für Lastfahrzeuge in kalten Klimazonen schätzt die Keramikkonsistenz bei -30 °C und unterstützt die inländische Tier-2-Fertigung.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 7,97 %. Chinas Elektrofahrzeug-Führer wie BYD betten Keramikknoten in Blade-Battery-Module ein, um die Gasbildung beim Schnellladen zu überwachen. Japans Robotikintegratoren schreiben Aluminiumoxid-Diaphragmen für sechsachsige Arme vor, die mit Druckdampf sterilisiert werden. Südkorea leitet öffentliche Subventionen in Grüner-Wasserstoff-Zentren, wo Elektrolysestapel bei nahezu 30 bar betrieben werden und die Zuverlässigkeit von Keramik erfordern. Europa hält einen soliden Anteil durch deutsche Automobilgiganten wie Bosch und Continental, die Keramikchips für Fahrerassistenzplattformen der nächsten Generation mitentwickeln. Skandinavien setzt Sensoren in Offshore-Windturbinen-Getrieben ein, die Salzsprühnebel und oszillierenden Lastzyklen ausgesetzt sind. Nahost-Raffinerien setzen Keramikgehäuse für Schwefelrückgewinnungseinheiten ein, die oberhalb von 400 °C betrieben werden, während Afrikas Bergbauunternehmen mit Keramik-Telemetrie in Säure-Laugungsbecken experimentieren.

Wettbewerbslandschaft

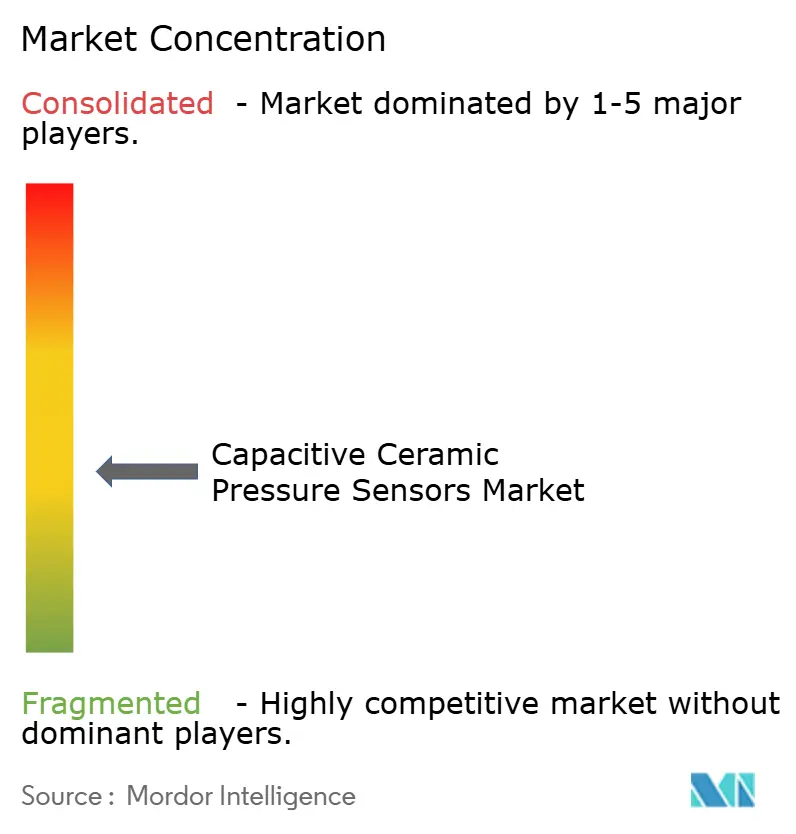

Der Markt für kapazitive Keramik-Drucksensoren ist mäßig fragmentiert; die fünf größten Anbieter halten zusammen etwa 50 % des Marktanteils, was ausreichend Raum für mittelständische Spezialisten lässt. Etablierte multinationale Unternehmen differenzieren sich durch breite Zertifizierungsportfolios, vertikal integrierte LTCC-Linien und globale Anwendungsteams. Nischenanbieter konkurrieren über maßgefertigte Diaphragmen-Legierungen, hermetische Durchführungen und miniaturisierte Formfaktoren.

Strategische Maßnahmen konzentrieren sich auf Upgrades digitaler Schnittstellen, Paket-Robustifizierung und regionale Produktionsstandorte, die geopolitische Versorgungsrisiken absichern. Sensata stellte einen Wasserzähler-Sensor mit zehnjähriger Lithium-Batterielebensdauer vor, der auf Versorger mit nicht-einnahmenwirksamen Wasserverlusten abzielt. Bosch Sensortec erweiterte seine gelgefüllte barometrische Familie für schwimmfähige Wearables und nutzt dabei den Keramikwiderstand gegen Chlor-Exposition. Start-ups wie Peratech verfolgen Tastatur- und Haptikmärkte mit Quantentunnel-Folien, die kapazitivähnliche Leistung, aber geringere Dickenprofile bieten.

Patentanmeldungen befassen sich zunehmend mit mehrlagigen Dichtringen, autonomen Selbstkalibrierungs-Algorithmen und EMI-gehärteten ASIC-Layouts. Lieferkettengespräche konzentrieren sich auf Aluminiumoxidreinheit über 99,7 %, um den dielektrischen Verlusttangens zu begrenzen, wobei einige Unternehmen langfristige Abnahmeverträge abschließen, um Kostenkurven zu stabilisieren. Der Gesamtwettbewerb balanciert premiumpreisige Leistung gegen sich kommoditisierende Volumina im IoT und sorgt so für anhaltende Innovation.

Führende Unternehmen im Markt für kapazitive Keramik-Drucksensoren

Vega Americas Inc.

Nanjing Jiucheng Technology Co. Limited

Sensata Technologies Holding PLC (Impress Sensors und Kavlico Corporation)

Metallux SA

Angst+Pfister Sensors and Power AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Micro Sensor Co. brachte den drahtlosen NB-IoT-Transmitter MPM489W mit ölgefüllten Keramikkernen für petrochemische Felder auf den Markt.

- Februar 2025: STMicroelectronics verbesserte den kapazitiven MEMS ILPS28QSW mit Qvar-Kanal zur Leckagedetektion.

- September 2024: Peratech sicherte sich 31,5 Millionen USD, um Quantentunnel-Verbundstoff-Kraftsensfelder zu skalieren.

- Mai 2024: Rechner Electronics Industries fügte kapazitive Modelle KA1590 mit IO-Link-Kommunikation für Hygieneprozes hinzu.

Berichtsumfang des globalen Markts für kapazitive Keramik-Drucksensoren

Kapazitive Drucksensoren messen den Druck, indem sie Änderungen der elektrischen Kapazität erkennen, die durch die Bewegung eines Diaphragmas verursacht werden. Der Umfang der Studie umfasst Drucksensoren mit einer kapazitiven Keramikzelle. Die besonderen Vorteile des Keramikmaterials ermöglichen es Sensoren, langfristige Stabilität und Zuverlässigkeit mit hohem Widerstand gegen Druck zu bieten. Sie haben eine wichtige Bedeutung in der Industrie aufgrund ihrer ausgezeichneten inerten Natur gegenüber Korrosion. Die höhere Festigkeit von Keramiksensoren in Prüfumgebungen hat dazu geführt, dass kapazitive Keramik-Drucksensoren ein zunehmendes Anwendungsspektrum in verschiedenen Branchen erleben.

| Absolut |

| Manometer |

| Differenzial |

| Gedichtet |

| Automobil und Transport | Marinesysteme |

| Elektro- und Hybridfahrzeuge | |

| Industrie | Lebensmittel- und Getränkeverarbeitung |

| HLK und Kältetechnik | |

| Energie und Chemie | |

| Industrierobotik und Fabrikautomatisierung | |

| Medizin und Gesundheitswesen | Beatmungs- und Ventilationsgeräte |

| Hämodialyse- und Infusionspumpen | |

| Unterhaltungselektronik und IoT | |

| Sonstige Anwendungen (Luft- und Raumfahrt, intelligente Landwirtschaft) |

| Niederdruck (unter 10 bar) |

| Mitteldruck (10–100 bar) |

| Hochdruck (über 100 bar) |

| Automobil-OEMs |

| Industrie-OEMs |

| Hersteller von Medizinprodukten |

| Prozessindustrien |

| Versorgungsunternehmen und Energie |

| ODMs / Auftragsfertiger |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Sensortyp | Absolut | ||

| Manometer | |||

| Differenzial | |||

| Gedichtet | |||

| Nach Anwendung | Automobil und Transport | Marinesysteme | |

| Elektro- und Hybridfahrzeuge | |||

| Industrie | Lebensmittel- und Getränkeverarbeitung | ||

| HLK und Kältetechnik | |||

| Energie und Chemie | |||

| Industrierobotik und Fabrikautomatisierung | |||

| Medizin und Gesundheitswesen | Beatmungs- und Ventilationsgeräte | ||

| Hämodialyse- und Infusionspumpen | |||

| Unterhaltungselektronik und IoT | |||

| Sonstige Anwendungen (Luft- und Raumfahrt, intelligente Landwirtschaft) | |||

| Nach Druckbereich | Niederdruck (unter 10 bar) | ||

| Mitteldruck (10–100 bar) | |||

| Hochdruck (über 100 bar) | |||

| Nach Endverbraucherbranche | Automobil-OEMs | ||

| Industrie-OEMs | |||

| Hersteller von Medizinprodukten | |||

| Prozessindustrien | |||

| Versorgungsunternehmen und Energie | |||

| ODMs / Auftragsfertiger | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete wichtige Fragen

Welche CAGR wird für kapazitive Keramik-Drucksensoren zwischen 2026 und 2031 prognostiziert?

Es wird prognostiziert, dass der weltweite Markt für kapazitive Keramik-Drucksensoren zwischen 2026 und 2031 mit 7,18 % wächst.

Welche Region wird voraussichtlich das schnellste Umsatzwachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 7,97 % bis 2031, angetrieben durch die Produktion von Elektrofahrzeugen und Wasserstoffinvestitionen.

Warum werden Keramiksensoren gegenüber Silizium-MEMS in Reifendrucküberwachungssystemen bevorzugt?

Keramik-Diaphragmen behalten ihre Genauigkeit von -40 °C bis +125 °C und sind korrosionsbeständig gegenüber Elektrolyten, was für langlebige Reifensensoren entscheidend ist.

Welches Anwendungssegment wächst am schnellsten?

Medizinische und gesundheitliche Geräte zeigen die schnellste Expansion mit einer CAGR von 8,06 % aufgrund von Beatmungsgeräten und Infusionspumpen.

Welcher Druckbereich dominiert derzeit die Nachfrage?

Sensoren im Bereich 10–100 bar halten den größten Anteil von 46,20 % dank Automobilhydraulik und industrieller Pneumatik.

Seite zuletzt aktualisiert am: