Marktgröße und Marktanteil für Spritzenbefüllungsmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.09 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

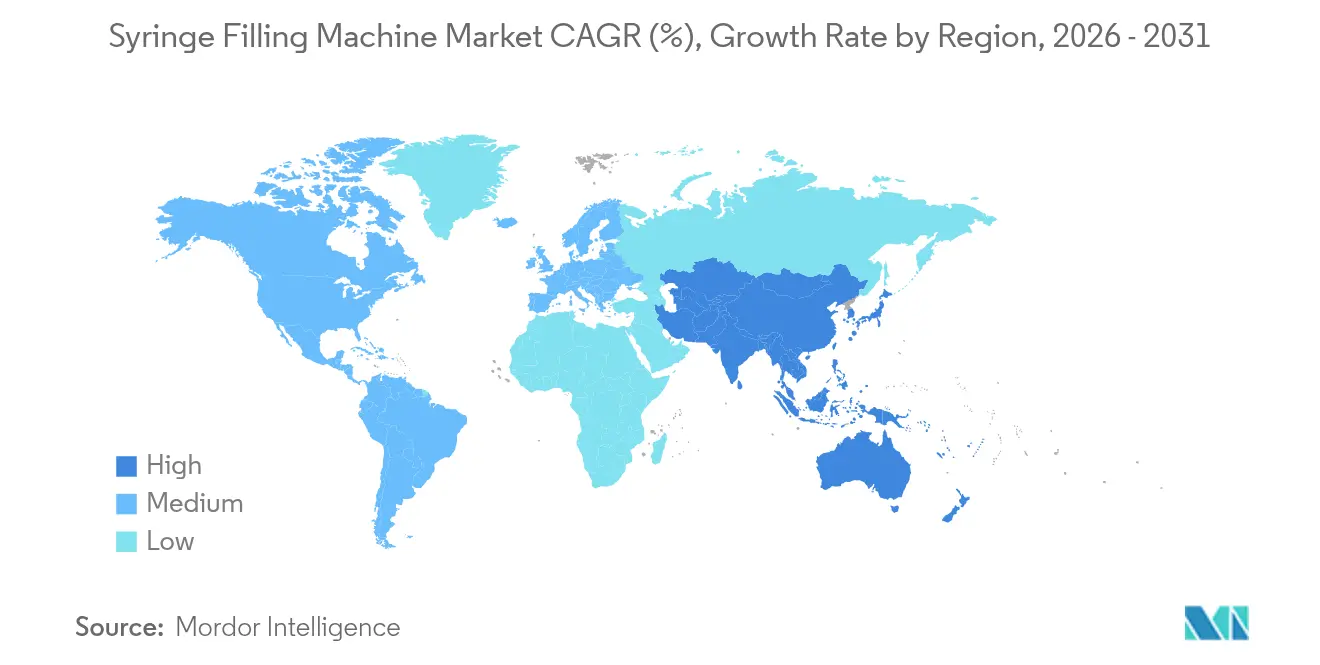

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spritzenbefüllungsmaschinen von Mordor Intelligence

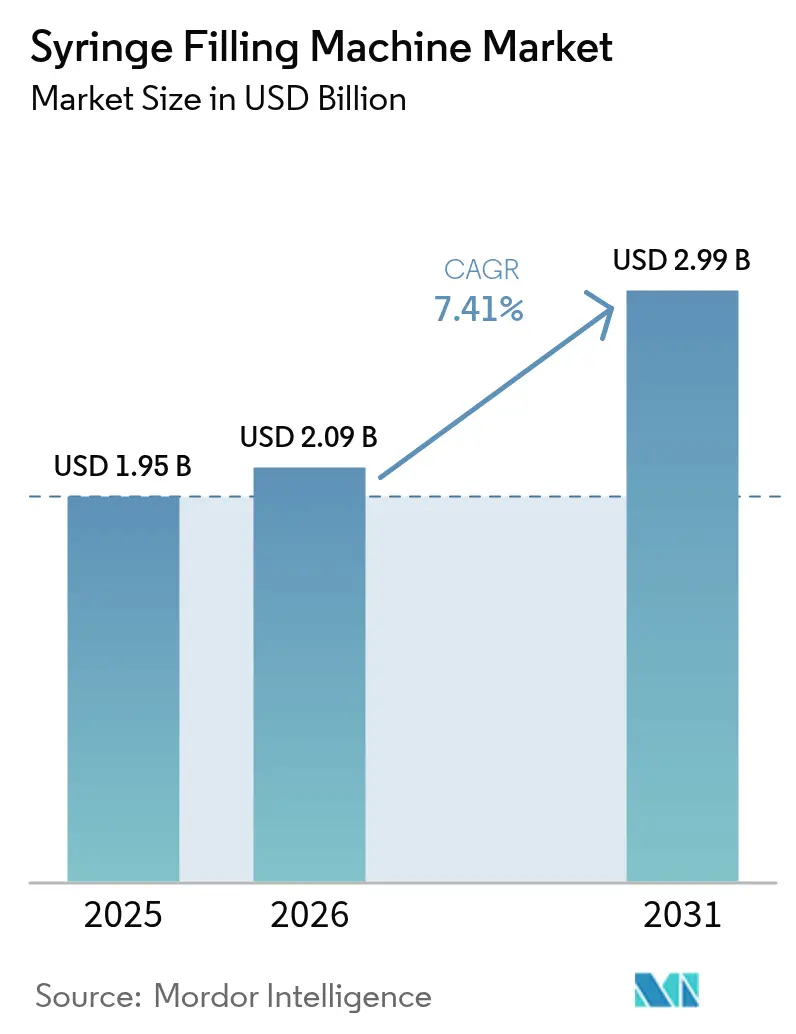

Die Marktgröße für Spritzenbefüllungsmaschinen wurde im Jahr 2025 auf USD 1,95 Milliarden bewertet und wird voraussichtlich von USD 2,09 Milliarden im Jahr 2026 auf USD 2,99 Milliarden bis 2031 wachsen, mit einer CAGR von 7,41 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die rasche Einführung automatisierter aseptischer Verarbeitungsprozesse im Pharmasektor als Reaktion auf strengere globale Vorschriften und eine wachsende Biologika-Pipeline vorangetrieben, die eine präzise, kontaminationsfreie Befüllung erfordert. Investitionen in Hochgeschwindigkeits-Kommerzialanlagen, die Einführung gebrauchsfertiger Behälter und die Expansion von Auftragsfertigungsorganisationen erweitern kontinuierlich die adressierbare Basis des Marktes für Spritzenbefüllungsmaschinen. Kapazitätserweiterungen in Nordamerika als Reaktion auf Qualitätsbedenken im Zusammenhang mit importierten Spritzen, die regulatorische Harmonisierung im asiatisch-pazifischen Raum sowie die Automatisierung von Krankenhausapotheken stärken die Nachfrage zusätzlich. Gleichzeitig unterstreicht die Konsolidierung unter führenden Anbietern die strategische Bedeutung der vertikalen Integration, des geistigen Eigentums und der Serviceportfolios zur Verteidigung von Wettbewerbspositionen.

Wichtigste Erkenntnisse des Berichts

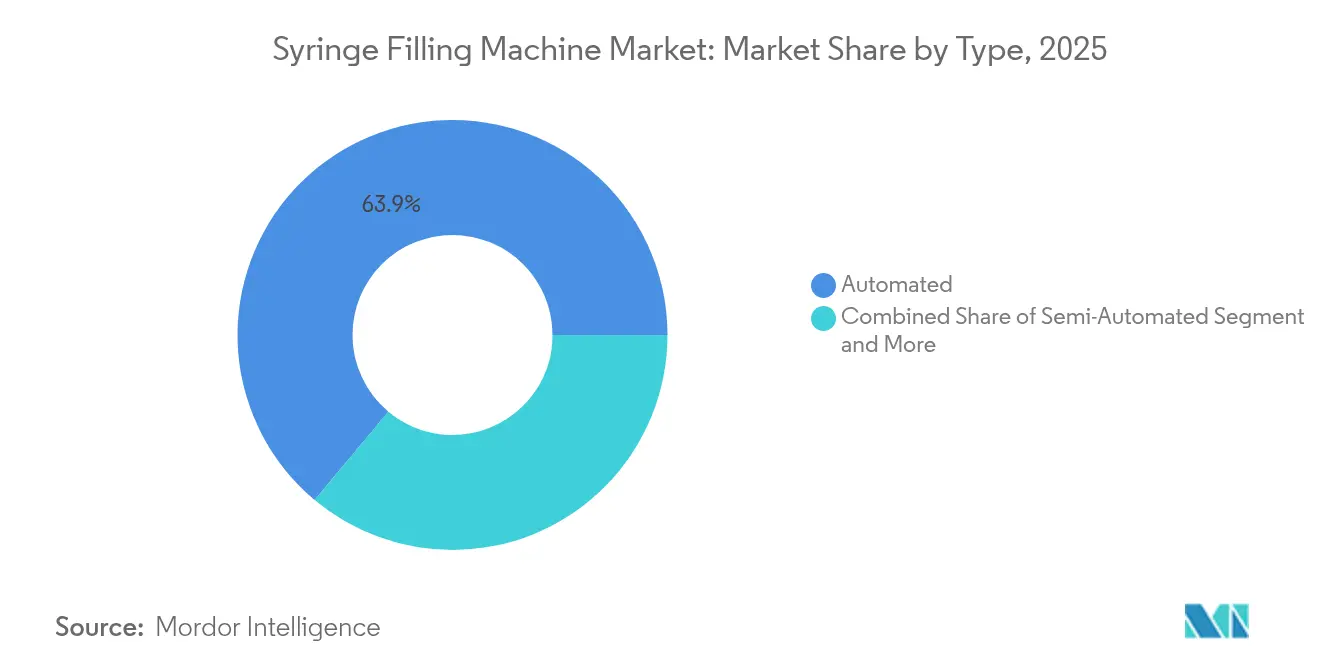

- Nach Automatisierungstyp führten automatisierte Systeme im Jahr 2025 mit einem Marktanteil von 63,92 % im Markt für Spritzenbefüllungsmaschinen, während dasselbe Segment bis 2031 mit einer CAGR von 9,29 % wächst.

- Nach Technologie beherrschten servogesteuerte Kolbensysteme im Jahr 2025 einen Anteil von 44,05 % an der Marktgröße für Spritzenbefüllungsmaschinen und expandieren bis 2031 mit einer CAGR von 9,78 %.

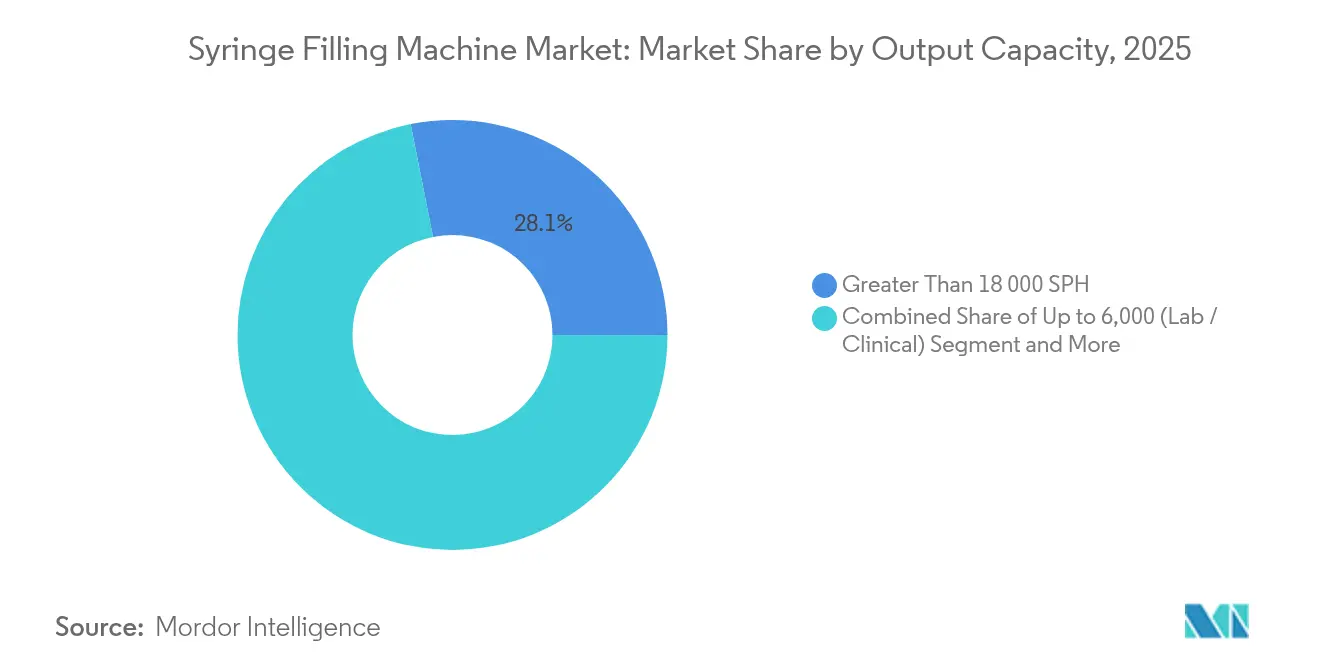

- Nach Ausgangskapazität hielten Hochgeschwindigkeitssysteme (>18.000 SPH) im Jahr 2025 einen Anteil von 28,12 %; mittelgroße Linien (6.001–18.000 SPH) wachsen mit der höchsten CAGR von 7,88 % bis 2031.

- Nach Endnutzer entfielen im Jahr 2025 44,76 % des Marktes für Spritzenbefüllungsmaschinen auf pharmazeutische Hersteller, während Krankenhaus- und Rezepturapotheken mit einer CAGR von 10,16 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,35 %, während der asiatisch-pazifische Raum mit einer CAGR von 10,72 % bis 2031 die stärkste regionale Wachstumsrate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Spritzenbefüllungsmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach vorgefüllten Spritzen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Hochgeschwindigkeits-Automatisierungslinien für die Abfüllung und Fertigstellung von Biologika | +1.5% | Global, asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung gebrauchsfertiger (RTU) verschachtelter Spritzenformate | +1.2% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenger regulatorischer Fokus auf aseptische Genauigkeit | +1.0% | Global, mit früher Umsetzung in der EU und den USA | Kurzfristig (≤ 2 Jahre) |

| Wachsendes CMO-Outsourcing unter kleinen Biotechnologieunternehmen | +0.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung von Ausfallzeiten | +0.7% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach vorgefüllten Spritzen

Erhöhter Patientenkomfort, reduziertes Kontaminationsrisiko und regulatorische Förderung verlagern die Verabreichung injizierbarer Arzneimittel zunehmend auf vorgefüllte Spritzen. BD erweiterte die Kapazität der Neopak XtraFlow-Glasspritze am Standort Le Pont-de-Claix um das Siebenfache zur Unterstützung hochviskoser Biologika, was die stark steigende industrielle Nachfrage bestätigt.[1]BD, "BD und Ypsomed kooperieren zur Weiterentwicklung von Selbstinjektionssystemen für hochviskose Biologika," news.bd.com Die Zusammenarbeit zwischen BD und Ypsomed, die XtraFlow-Spritzen mit Autoinjektoren verbindet, unterstreicht die gemeinsame Entwicklung von Geräteplattformen. Gerätehersteller, die servogesteuerte Kolbensysteme liefern, die für verschachtelte, vorsterilisierte Formate optimiert sind, sichern sich einen bedeutenden Vorteil, da Hersteller Sterilitätssicherungsniveaus jenseits traditioneller Fläschchenlinien fordern. Die Präferenz von Krankenhausapotheken für vorgefüllte Einheiten, die die Verabreichung am Krankenbett vereinfachen, treibt den Markt für Spritzenbefüllungsmaschinen weiter an.

Verlagerung hin zu Hochgeschwindigkeits-Automatisierungslinien für die Abfüllung und Fertigstellung von Biologika

Biologika repräsentieren mittlerweile ein Fünftel des pharmazeutischen Umsatzes und erfordern eine schonende, kontaminationsfreie Handhabung. WuXi Biologics erzielte eine Qualitätsakzeptanzrate von 99,5 % auf der SA25-Roboterarbeitsstation von Cytiva, die Fläschchen, Spritzen und Kartuschen unter geschlossenen Bedingungen befüllt. Das Aufkommen großvolumiger subkutaner Injektionen von bis zu 20 mL legt einen hohen Wert auf volumetrische Genauigkeit über verlängerte Zyklen. Da Auftragsfertigern bis 2028 voraussichtlich 54 % der globalen Biologika-Kapazität entfallen werden, gewinnen vielseitige Hochdurchsatzsysteme, die mehrere Rechtssysteme abdecken, an Bedeutung.

Einführung gebrauchsfertiger (RTU) verschachtelter Spritzenformate

Die Überarbeitungen des EU-GMP-Anhangs 1 heben RTU-Behälter als wirksames Kontaminationskontrollmittel hervor und veranlassen Neugestaltungen von Abfüll- und Fertigstellungssuiten rund um vorsterilisierte Nester.[2]PDA, "Umsetzung von GMP-Anhang 1," pda.org Die MLD Advanced-Linie von Syntegon verarbeitet RTU-Nester mit 400 Spritzen pro Minute mit berührungslosem Transfer und integrierter Wägung zur Dokumentation. Fallstudien von Groninger zeigen eine dreifache Kapazitätssteigerung für Merz Pharma nach dem Wechsel zu flexfill-RTU-Lösungen. Reduzierte Anlagenflächen und vereinfachte Validierung machen die RTU-Technologie für kleinere Biotechnologieunternehmen mit begrenzten Reinraumflächen attraktiv.

Strenger regulatorischer Fokus auf aseptische Genauigkeit

Die EMA klärte maximale Biobürde-Niveaus von 10 KBE/100 mL und befürwortete schnelle mikrobielle Methoden, wodurch quantitative Leistungsanforderungen für Abfülllinien erhöht wurden. Die Echtzeit-Überwachung von 5-μm-Partikeln in Klasse-A/B-Zonen und die FDA-Leitlinien zur Luftströmungsgeschwindigkeit zwingen Gerätehersteller, Umgebungskontrollen und Datenprotokollierung zu verbessern. Plattformen, die Module für das Qualitätsrisikomanagement und Trendanalysen integrieren, erfüllen den wachsenden Dokumentationsaufwand und sichern schnellere Genehmigungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Validierungskosten | -1.2% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Flexibilität von Altanlagen | -0.8% | Nordamerika und Europa mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck auf Einweg-Fluidpfade | -0.4% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Validierungskosten

Moderne Spritzenbefüllungssysteme übersteigen häufig USD 2 Millionen, und eine vollständige Validierung kann sich über 18 Monate erstrecken, was kleinere Unternehmen abschreckt. Argonaut Manufacturing Services stellte USD 45 Millionen für eine neue aseptische Anlage in Carlsbad bereit,[3]Business Wire, "Argonaut Manufacturing Services erweitert aseptische pharmazeutische Abfüll- und Fertigstellungskapazitäten," via.ritzau.dk was das finanzielle Gewicht des Markteintritts verdeutlicht. Steigende Rohstoffpreise – Stahl übersteigt USD 800 pro Tonne – und von West Pharmaceutical gemeldete Zollauswirkungen erhöhen die Projektbudgets. Reinraum-Ausbauten, Personalschulungen und digitale Dokumentationsplattformen erhöhen die Gesamtbetriebskosten weiter.

Begrenzte Flexibilität von Altanlagen

Ältere fläschchenzentrierte Systeme können keine RTU-Nester oder hochviskose Biologika aufnehmen, was Ersatz oder umfangreiche Nachrüstungen erzwingt. Krankenhausapotheken, die 14 Jahre alte Ausgaberoboter behielten, erlebten zunehmende Ausfälle, was vollständige Upgrades erforderlich machte. Integrationslücken zwischen älterer Hardware und moderner Qualitätsmanagementsoftware erhöhen das Compliance-Risiko. Das Portfolioumbau von Nordson, einschließlich Veräußerungen, unterstreicht den Bedarf der Anbieter, sich auf anpassungsfähige Technologien zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Automatisierung treibt die Markttransformation voran

Automatisierte Plattformen machten im Jahr 2025 63,92 % des Marktes für Spritzenbefüllungsmaschinen aus, und das Segment wächst bis 2031 mit einer CAGR von 9,29 %, da Regulierungsbehörden kontaminationsfreie Prozesse fördern. Die Konvergenz von hohem Marktanteil und hohem Wachstum positioniert die Automatisierung als dominantes Paradigma. Manuelle und halbautomatisierte Konfigurationen bestehen dort weiter, wo Chargenflexibilität den Durchsatz überwiegt, doch ihre Relevanz nimmt in cGMP-Umgebungen ab, die zunehmend geschlossene, robotergestützte Module bevorzugen.

Der Aufstieg der Automatisierung wird durch Anhang-1-Aktualisierungen befeuert, die geschlossene Systeme fördern, die menschlichen Kontakt einschränken. Installationen wie die SA25-Arbeitsstationen von Cytiva bei WuXi Biologics erzielen eine Akzeptanzrate von 99,5 % und bestätigen Produktivitäts- und Compliance-Vorteile. Krankenhausapotheken wenden dieselbe Logik an und setzen IntelliFill-IV-Roboter ein, die Fehler bei der Medikamentenvorbereitung drastisch reduzieren. Da diese Vorteile zu Branchenerwartungen werden, festigen automatisierte Einheiten ihre Rolle im Markt für Spritzenbefüllungsmaschinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Servogesteuerte Systeme führen die Innovation an

Die servogesteuerte Kolbentechnologie kontrollierte im Jahr 2025 44,05 % der Marktgröße für Spritzenbefüllungsmaschinen und wächst mit einer CAGR von 9,78 %. Überlegene volumetrische Kontrolle über verschiedene Viskositäten, insbesondere für proteinreiche Biologika, treibt die Einführung voran. Peristaltikpumpen bedienen weiterhin schersensitive Formulierungen, während Zeit-Druck- und Schwerkraftsysteme in Altnischen verbleiben.

Die MLD Advanced von Syntegon nutzt Servopräzision, um 400 Spritzen pro Minute zu erreichen und jeden Abgabevorgang für Regulierungsbehörden zu dokumentieren. Das PICO Nexμs von Nordson kombiniert Servostrahlen mit prädiktiver Analytik und veranschaulicht die Konvergenz von mechanischer Genauigkeit und digitaler Überwachung. Patentanmeldungen, die zweistufige Kraftprofile beschreiben, belegen kontinuierliche Fortschritte in der Servoaktuierungsfinesse.

Nach Ausgangskapazität: Mittelgroße Systeme gewinnen an Dynamik

Hochgeschwindigkeitslinien mit mehr als 18.000 SPH hielten im Jahr 2025 einen Marktanteil von 28,12 %. Dennoch weisen mittelgroße Einheiten (6.001–18.000 SPH) mit einer CAGR von 7,88 % das schnellste Wachstum auf, da Hersteller kommerzielle Läufe mit kleineren Biologika-Chargen in Einklang bringen. Labormaßstabssysteme adressieren die Frühphasenforschung, bei der die Volumenanforderungen gering bleiben.

Vetters kommerzielle Linie, die 800 RTU-Spritzen pro Minute unter RABS befüllt, demonstriert eine erhöhte Leistung innerhalb eines mittelgroßen Stellplatzes. Das flexible Design unterstützt häufige Formatwechsel ohne längere Ausfallzeiten und entspricht sich entwickelnden Produktportfolios. Krankenhäuser setzen ähnliche Kapazitäten in automatisierten Ausgabezentren ein, die täglich Tausende von Dosen verarbeiten, was die Breite der mittelgroßen Nachfrage unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausapotheken treiben das Wachstum voran

Pharmazeutische Hersteller beherrschten im Jahr 2025 44,76 % des Marktanteils für Spritzenbefüllungsmaschinen, gestützt durch etablierte Infrastruktur und Blockbuster-Pipelines. Dennoch wachsen Krankenhaus- und Rezepturapotheken am schnellsten mit einer CAGR von 10,16 %. Automatisierung senkt Arbeitskosten, mindert Fehler und erfüllt Rückverfolgbarkeitsvorschriften für zusammengesetzte sterile Zubereitungen.

Das Nordluxemburger Krankenhauszentrum erzielte Effizienzgewinne von EUR 4 Millionen nach der Einführung automatisierter Ausgabe, was die finanziellen Anreize demonstriert. Das Universitätsklinikum Helsinki verwaltet 80.000 Lagerhaltungseinheiten mit NewIcon Mega-Fixu und kombiniert Echtzeit-Bestandsüberwachung mit GMP-Konformität. Anbieter passen Schnittstellen und Chargenerfassung an Krankenhausabläufe an und erweitern so die Marktdurchdringung.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 42,35 % im Markt für Spritzenbefüllungsmaschinen aufgrund inländischer Kapazitätserweiterungen und regulatorischer Wachsamkeit, die die lokale Beschaffung begünstigt. BDs Steigerung der US-Spritzenproduktion reagierte direkt auf FDA-Warnungen zu importierten Geräten und veranschaulicht die politisch getriebene Rückverlagerung. Regionale Hersteller wie Nordson sind Pioniere bei vorausschauender Wartung und Industrie-4.0-Funktionen und verankern technologische Wettbewerbsvorteile. Konsolidierungsgeschäfte – Nordsons USD-800-Millionen-Übernahme von Atrion – zeigen verfügbares Kapital und strategischen Antrieb für Portfoliobreite.

Europa behauptet durch regulatorische Führerschaft eine bedeutende Präsenz. Anhang-1-Überarbeitungen prägen globale aseptische Normen, und Gerätehersteller wie Syntegon passen ihre Angebote an gebrauchsfertige Anforderungen an und erzielen Ausgaben von 400 Einheiten pro Minute unter Erfüllung berührungsloser Anforderungen. Nipros Investition in sein Werk in Münnerstadt erweitert die europäische Versorgung mit vorgefüllten Spritzen und betont nachhaltige Praktiken wie energieeffiziente Waschanlagen. Digitale Zwillingsprojekte, unterstützt von ISPE und EU-Forschungsförderungen, veranschaulichen das Innovationsökosystem der Region.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,72 % bis 2031. Chinas NMPA-Normen YY 1001-2024 definieren strenge Qualitätsmetriken für Spritzen und fördern die inländische Nachfrage nach konformen Produkten. WuXi Biologics erzielte die GMP-Freigabe nur 15 Monate nach dem Kauf der SA25-Arbeitsstation, was die regionale Ausführungsgeschwindigkeit unterstreicht. Samsung Biologics und Daiichi Sankyo stehen an der Spitze milliardenschwerer Expansionen, die bis 2028 45 % der globalen Biologika-Kapazität in Asien verankern werden. In Verbindung mit staatlichen Anreizen festigen diese Investitionen den asiatisch-pazifischen Raum als zentralen Knotenpunkt für den Markt für Spritzenbefüllungsmaschinen.

Wettbewerbslandschaft

Marktfragmentierung koexistiert mit zunehmender Konsolidierung. Technologische Differenzierung, regulatorische Kompetenz und Servicebreite überwiegen die reine Fertigungskapazität. BDs USD-4,2-Milliarden-Übernahme der Critical-Care-Sparte von Edwards Lifesciences stärkt die vertikale Integration mit dem Ziel, Geräte, Verbrauchsmaterialien und Befüllungslösungen unter einem Dach anzubieten. Syntegon konzentriert sich auf RTU-Ausrüstung, während Cytiva robotergestützte Arbeitsstationen weiterentwickelt, die nahezu perfekte Akzeptanzraten liefern, was Spezialisierungswege aufzeigt.

Patentaktivitäten konzentrieren sich auf Servoaktuierung und Einweg-Moduldesign und veranschaulichen eine Pipeline inkrementeller, aber kommerziell relevanter Innovationen. Mittelständische Akteure nutzen Nischen-Expertise – beispielsweise Groningers flexfill-Systeme – um Biotech- und Krankenhausverträge zu gewinnen, bei denen Agilität den Volumenvorteil überwiegt. Unterdessen adressieren Automatisierungsanbieter wie ARxIUM und NewIcon nachgelagerte Krankenhausbedürfnisse und erweitern die Wettbewerbsarena über traditionelle pharmazeutische Geräteanbieter hinaus.

Strategische Partnerschaften nehmen zu, da Unternehmen nach Komplettlösungen suchen. BD kooperiert mit Ypsomed bei hochviskosen Autoinjektoren und verbindet Behälterwissenschaft mit Verabreichungstechnologie. Die Sarong-Übernahme durch die IMA Group erweitert Thermoform- und Suppositorienkapazitäten, die Abfüll- und Fertigstellungslinien ergänzen. Die dynamische Wettbewerbslandschaft belohnt Unternehmen, die digitale Analytik, RTU-Kompatibilität und Serviceverträge integrieren, um die Kundenbindung zu vertiefen.

Marktführer der Branche für Spritzenbefüllungsmaschinen

Nordson Corporation

Romaco Group

Added Pharma B.V.

OPTIMA packaging group GmbH

Automated Systems of Tacoma (AST)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Syntegon brachte die MLD Advanced-Befüllungsmaschine auf den Markt, die auf RTU-verschachtelte Spritzen zugeschnitten ist und 400 Spritzen/min mit integrierter Wägung erreicht.

- Mai 2025: Nipro erweiterte die Spritzenproduktion in Münnerstadt, fügte Linien hinzu und stellte 100 Mitarbeiter ein.

- April 2025: West Pharmaceutical Services erhöhte die Prognose trotz einer Zollbelastung von USD 10 Millionen.

- Februar 2025: Argonaut Manufacturing Services sicherte sich USD 45 Millionen zur Erweiterung der aseptischen Abfüll- und Fertigstellungskapazität.

Globaler Berichtsumfang für den Markt für Spritzenbefüllungsmaschinen

Eine Spritzenbefüllungsmaschine befüllt vorsterilisierte Spritzen mit dem gewünschten Arzneimittel. Sie ermöglicht dem Anwender auch die Chargenbefüllung von Spritzen für Branchen wie die pharmazeutische Industrie und Krankenhausapotheken. Dieser Bericht segmentiert den Markt nach Typ (Automatisiert, Halbautomatisiert, Manuell), Endnutzerbranche (Pharmazeutisch, CDMO und andere Endnutzerbranchen) und Geografie.

| Automatisiert |

| Halbautomatisiert |

| Manuell / Tischgerät |

| Servogesteuerter Kolben |

| Peristaltikpumpe |

| Zeit-Druck / Volumetrisch |

| Vakuum / Schwerkraft |

| Bis zu 6.000 (Labor / Klinisch) |

| 6.001 – 18.000 (Mittlere Skala) |

| Über 18.000 (Kommerziell Hochgeschwindigkeit) |

| Pharmazeutische Herstellungsunternehmen |

| Biotechnologieunternehmen |

| Auftragsforschungs- und Fertigungsorganisationen (CDMOs) |

| Krankenhaus- und Rezepturapotheken |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Schweiz | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Nach Typ | Automatisiert | ||

| Halbautomatisiert | |||

| Manuell / Tischgerät | |||

| Nach Technologie | Servogesteuerter Kolben | ||

| Peristaltikpumpe | |||

| Zeit-Druck / Volumetrisch | |||

| Vakuum / Schwerkraft | |||

| Nach Ausgangskapazität (Spritzen pro Stunde) | Bis zu 6.000 (Labor / Klinisch) | ||

| 6.001 – 18.000 (Mittlere Skala) | |||

| Über 18.000 (Kommerziell Hochgeschwindigkeit) | |||

| Nach Endnutzer | Pharmazeutische Herstellungsunternehmen | ||

| Biotechnologieunternehmen | |||

| Auftragsforschungs- und Fertigungsorganisationen (CDMOs) | |||

| Krankenhaus- und Rezepturapotheken | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Niederlande | |||

| Schweiz | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Indonesien | |||

| Thailand | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Spritzenbefüllungsmaschinen?

Der Markt für Spritzenbefüllungsmaschinen beläuft sich im Jahr 2026 auf USD 2,09 Milliarden und wird voraussichtlich bis 2031 USD 2,99 Milliarden erreichen.

Welcher Automatisierungstyp hält den größten Marktanteil?

Automatisierte Spritzenbefüllungssysteme führen im Jahr 2025 mit einem Anteil von 63,92 % und wachsen weiterhin schnell mit einer CAGR von 9,29 %.

Warum sind servogesteuerte Kolbenmaschinen so stark nachgefragt?

Sie liefern präzise volumetrische Kontrolle über einen weiten Viskositätsbereich und beherrschen im Jahr 2025 einen Marktanteil von 44,05 % mit einer Wachstumsrate von 9,78 % CAGR.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 10,72 % bis 2031 die höchste regionale Wachstumsrate, gestützt durch regulatorische Harmonisierung und umfangreiche Kapazitätserweiterungen.

Seite zuletzt aktualisiert am: