Marktgröße und Marktanteil für automatische externe Defibrillatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.76 Milliarden US-Dollar |

| Marktgröße (2031) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

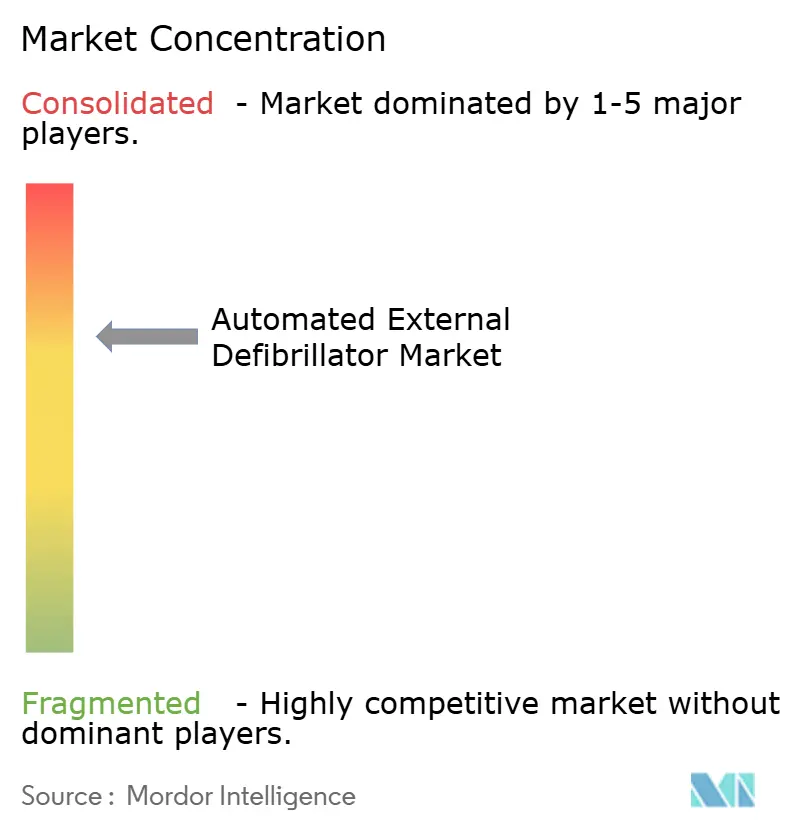

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische externe Defibrillatoren von Mordor Intelligence

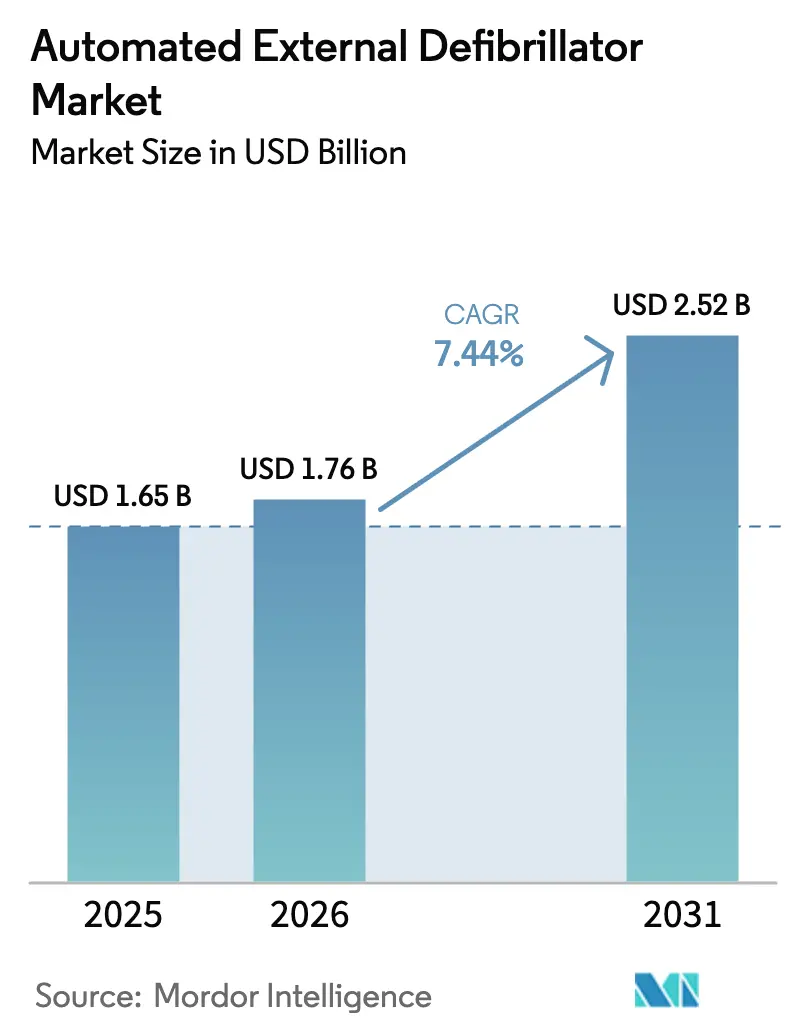

Die Marktgröße für automatische externe Defibrillatoren soll von USD 1,65 Milliarden im Jahr 2025 auf USD 1,76 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,44 % über 2026–2031 USD 2,52 Milliarden erreichen.

Zunehmende Programme für den öffentlichen Zugang, die Integration in Smart-City-Plattformen und wachsende betriebliche ESG-Verpflichtungen verringern die lebensrettende Lücke zwischen dem Zusammenbruch und dem ersten Schock. Anbieter steigern die Nachfrage, indem sie Schulungen, Verbrauchsmaterialien und Cloud-Software in Abonnementverträge bündeln, die große Barkäufe in überschaubare Betriebskosten umwandeln. Regulierungsbehörden auf beiden Seiten des Atlantiks bevorzugen nun biphasische, impedanzkompensierte Wellenformen – eine Entwicklung, die Krankenhäuser und Notfallmedizinische Dienste dazu veranlasst, ältere monophasische Geräte zu ersetzen. Reformen der Lieferkette im Rahmen der EU-Batterierichtlinie und der US-amerikanischen Rückverlagerungspolitik verändern die Lithiumbeschaffung, schaffen jedoch auch Anreize für Batterien mit höherer Energiedichte, die die Wartungsintervalle verlängern. Der Wettbewerbsdruck wächst, da Start-ups für vernetzte Geräte und chinesische Hersteller mit etablierten multinationalen Unternehmen um Krankenhaus-, Arbeitsplatz- und Gemeinschaftskonten konkurrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten halbautomatische Geräte im Jahr 2025 einen Marktanteil von 58,24 % am Markt für automatische externe Defibrillatoren, während vollautomatische Geräte bis 2031 voraussichtlich mit einer CAGR von 9,78 % wachsen werden.

- Nach Technologie dominierten biphasische Wellenformplattformen im Jahr 2025 mit einem Anteil von 91,11 % an der Marktgröße für automatische externe Defibrillatoren und werden im Prognosezeitraum mit einer CAGR von 9,45 % wachsen.

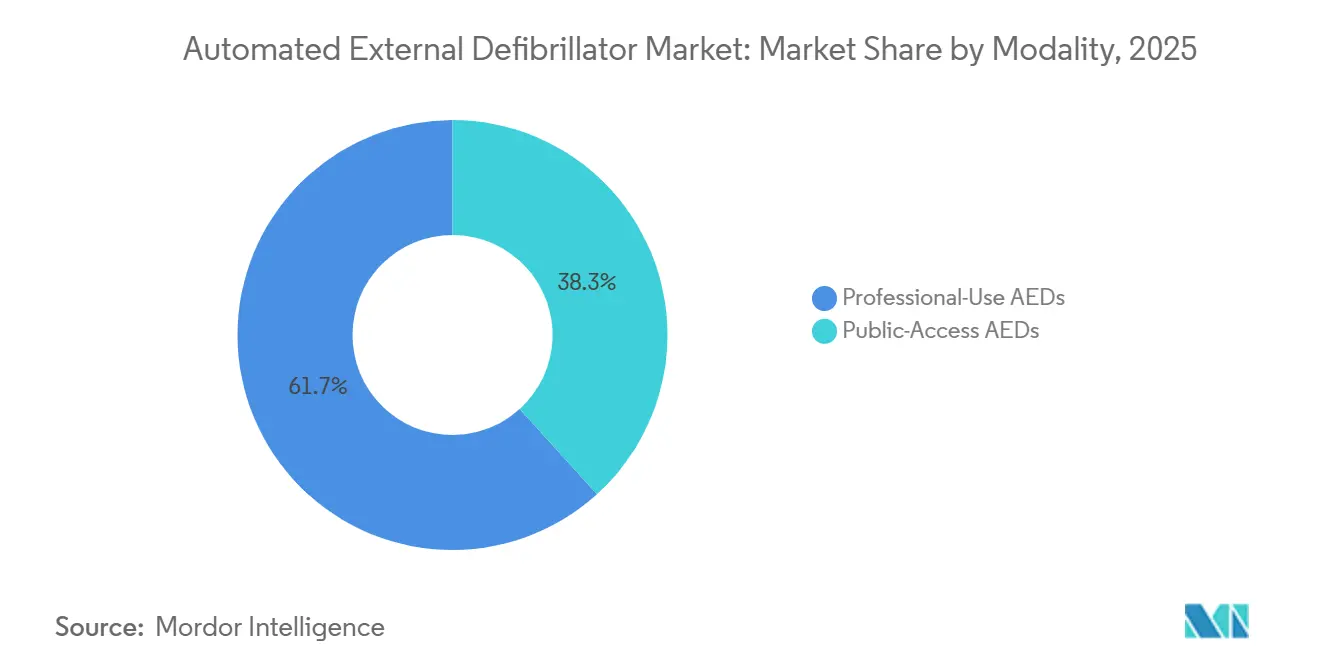

- Nach Modalität entfielen im Jahr 2025 61,73 % des Umsatzanteils auf Modelle für den professionellen Einsatz, während Geräte für den öffentlichen Zugang bis 2031 voraussichtlich jährlich um 10,25 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 58,34 % an der Marktgröße für automatische externe Defibrillatoren, während Standorte mit öffentlichem Zugang mit einer CAGR von 10,64 % wachsen.

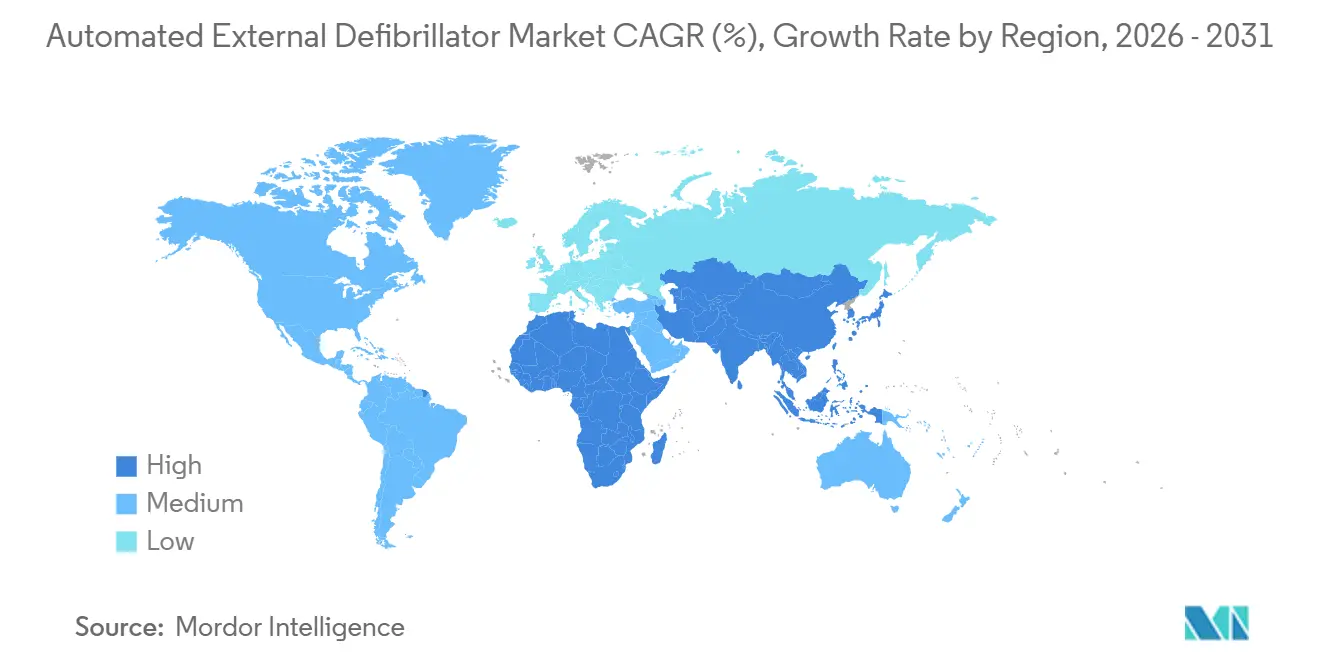

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,22 %; der asiatisch-pazifische Raum ist bis 2031 auf die schnellste regionale CAGR von 9,34 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatische externe Defibrillatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von plötzlichem Herzstillstand (SCA) | 1.8% | Global, mit akuter Belastung in Nordamerika, Europa und dem sich urbanisierenden asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Programme zur öffentlichen Zugänglichkeit von Defibrillatoren (PAD) | 2.1% | Nordamerika und EU führend; asiatisch-pazifischer Kernraum (China, Japan, Indien) beschleunigt; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu biphasischen und impedanzkompensierten Wellenformen | 1.2% | Global, mit regulatorischem Schwerpunkt in den Zuständigkeitsbereichen der FDA und der EU-MDR | Mittelfristig (2–4 Jahre) |

| Integration von AEDs in Smart-City-IoT-Notfallnetzwerke | 0.9% | Asiatisch-pazifischer Kernraum (China, Südkorea), Pilotstädte in Nordamerika, Smart-City-Initiativen der EU | Langfristig (≥ 4 Jahre) |

| Betriebliche ESG-Vorgaben, die die AED-Abdeckung in die HSE-KPIs am Arbeitsplatz aufnehmen | 0.8% | Nordamerika und EU-Konzernzentralen multinationaler Unternehmen; Ausweitung auf Tochtergesellschaften im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierter "AED als Dienstleistung" senkt CAPEX-Hürden | 0.6% | National, mit frühen Gewinnen in den Vereinigten Staaten, dem Vereinigten Königreich und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von plötzlichem Herzstillstand (SCA)

Außerklinische SCA-Ereignisse erreichten in den USA jährlich 350.000 Fälle, und die Überlebenschance sinkt mit jeder Minute Verzögerung bis zur Defibrillation um etwa 10 %.[1]Samya Madhukar und Gina Peattie, „Neueste Statistiken”, Sudden Cardiac Arrest Foundation, sca-aware.org Die neuen Leitlinien der Amerikanischen Herzgesellschaft von 2025 verkürzen die empfohlenen Reaktionsintervalle und erweitern die pädiatrischen Protokolle, was zu einer höheren Gerätedichte in Schulen und Sportstätten führt.[2]Amerikanische Herzgesellschaft, „Leitlinien der Amerikanischen Herzgesellschaft 2025 für CPR und ECC”, Amerikanische Herzgesellschaft, cpr.heart.org Kommunale Planer kartieren nun Vier-Minuten-Gehradien für die AED-Platzierung, während das indische Gesundheitsministerium während der CPR-Bewusstseinswoche über 747.000 Bürger einbezog und mehr als 606.374 Teilnehmern im ganzen Land eine praktische Ausbildung anbot.[3]Mitarbeiter des Presseinformationsbüros, „Gesamtindische CPR-Bewusstseinswoche, organisiert vom Ministerium für Gesundheit und Familienfürsorge zur Stärkung der gemeinschaftlichen Reaktionsfähigkeit”, Presseinformationsbüro, pib.gov.in Alternde Bevölkerungen verstärken das Grundrisiko in Japan und Europa, aber Länder mit mittlerem Einkommen im asiatisch-pazifischen Raum verzeichnen das stärkste absolute Wachstum, da Zivilisationskrankheiten den Ausbau der Notfallversorgung überholen.

Staatlich finanzierte Programme zur öffentlichen Zugänglichkeit von Defibrillatoren (PAD)

China installierte im Jahr 2024 mehr als 64.000 öffentlich zugängliche Geräte, und Peking verpflichtete sich zu 2.000 vernetzten Schränken mit GPS-Telemetrie. Das Vereinigte Königreich stellte 2025 GBP 1 Million (USD 1,27 Millionen) bereit, um 2.000 Geräte in unterversorgten Gebieten zu platzieren. US-amerikanische Gebietskörperschaften wie New York City und New Hampshire setzen die Politik in Sammelkaufverträge um, die den Philips HeartStart OnSite zu USD 898,79 und den ZOLL AED Plus zu USD 1.070 anbieten. Europäische Verordnungen in Frankreich, Deutschland und Italien schreiben ebenfalls Defibrillatoren in öffentlichen Gebäuden vor und schaffen vorhersehbare Ersatzzyklen.

Technologischer Wandel hin zu biphasischen und impedanzkompensierten Wellenformen

Biphasische Schocks liefern einen höheren Erstschockerfolg und weniger Myokardschäden als die ältere monophasische Energie – ein Vorteil, der in den FDA-510(k)-Zulassungen verankert ist. ZOLLs rechteckige biphasische Wellenform, validiert in Studien mit 11.500 Patienten, bildet die Grundlage der AED-3- und AED-Plus-Linien. Strykers LIFEPAK CR2 analysiert den Rhythmus während der Kompressionen, während Philips und Nihon Kohden eine Echtzeit-Impedanzanpassung hinzufügen. Regulierungsbehörden harmonisieren Dossiers unter der EU-MDR, beschleunigen globale Markteinführungen und treiben eine Ersatzwelle weg von monophasischen Beständen.

Integration in Smart-City-IoT-Notfallnetzwerke

Tägliche Selbsttest-Telemetrie vom Cardiolife AED-3100 von Nihon Kohden fließt über Bluetooth zu Cloud-Dashboards und warnt Manager vor ablaufenden Elektroden. ZOLLs PlusTrac-Software verbindet WLAN-fähige AED-3-Geräte mit Leitstellen, und Pekings Pilotprojekte leiten den nächsten ausgebildeten Ersthelfer über WeChat, wenn ein Notruf innerhalb von 300 Metern eines registrierten Schranks eingeht. Das südkoreanische Notfallmedizindienstgesetz fördert ähnliche Telemetrieverbindungen zu seinem nationalen 119-System. Diese Integrationen verkürzten die mittlere Zeit bis zum Schock in frühen Studien um zwei bis drei Minuten, was höhere Vorabgerätekosten rechtfertigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für kleine Einrichtungen | -0.9% | Global, akut im ländlichen Nordamerika, im aufstrebenden asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Südamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung und Haftungsbedenken in Schwellenmärkten | -0.7% | Aufstrebender asiatisch-pazifischer Raum (Indien, Indonesien, Philippinen), Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenabhängigkeit von Lithiumzellen angesichts der EU/US-Beschaffungsregeln | -0.5% | Global, mit regulatorischem Druck in der EU (Batterierichtlinie) und den USA (IRA, CHIPS Act Rückverlagerung) | Kurzfristig (≤ 2 Jahre) |

| Umweltkonformität am Ende der Lebensdauer (Batterie- und Elektrodenabfall) | -0.3% | EU (WEEE-Richtlinie), Kalifornien, ausgewählte asiatisch-pazifische Rechtsordnungen (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für kleine Einrichtungen

Ein einfacher AED kostet USD 849–1.795, aber die Fünfjahreskosten verdoppeln sich nach Elektroden-, Batterie-, Schrank- und Schulungskosten. Kleine gemeinnützige Organisationen sind oft auf gespendete, nicht vernetzte Geräte angewiesen, sodass jedes fünfte Gerät im Bedarfsfall nicht einsatzbereit ist. Fördermittel existieren, aber der Verwaltungsaufwand schreckt die kleinsten Kliniken und freiwilligen Feuerwehren ab und perpetuiert geografische Ungleichheit.

Begrenzte Erstattung und Haftungsbedenken in Schwellenmärkten

Nationale Versicherungssysteme in Indien und Indonesien erstatten keine AED-Käufe, und der Schutz für Ersthelfer (Good-Samaritan-Schutz) ist vor Gericht noch nicht erprobt, was die Bereitschaft von Ersthelfern zur Intervention hemmt. Chinas Installationen variieren je nach Provinz, und Versicherungsträger in vielen Schwellenmärkten schließen AED-bezogene Ansprüche aus, sodass Einrichtungen sich selbst versichern müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz halbautomatischer Geräte weicht der Einfachheit vollautomatischer Geräte

Halbautomatische Geräte kontrollierten im Jahr 2025 58,24 % des Marktanteils für automatische externe Defibrillatoren, was jahrzehntelange Schulungen widerspiegelt, die Rettern beibringen, einen Knopf erst nach Bestätigung der Sicherheit zu drücken. Vollautomatische Geräte werden bis 2031 mit 9,78 % wachsen, da öffentliche Einrichtungen Hardware bevorzugen, die ohne Zögern auslöst. ZOLLs AED 3 und Strykers LIFEPAK CR2 sind in beiden Modi erhältlich, sodass Käufer Nutzerprofile anpassen können. Flughäfen und Stadien tendieren zu vollautomatischen Geräten für ungeschulte Menschenmengen, während Krankenhäuser weiterhin halbautomatische Geräte für die klinische Überwachung bevorzugen. Preisparität – ein Moduswechsel kostet oft weniger als USD 100 – beseitigt Kosten als Hürde und überlässt Richtlinien und Vertrauen die Steuerung der Akzeptanz.

Die Gewinne vollautomatischer Geräte fördern den Markt für automatische externe Defibrillatoren, indem sie die Pausenzeit verkürzen, die Studien mit höheren Raten der Wiederherstellung des Spontankreislaufs in Verbindung bringen. Regulierungsrahmen in Japan und Südkorea erlauben beide Modi, obwohl ihre Lehrpläne noch halbautomatische Normen widerspiegeln, was den Übergang verlangsamt. Mit zunehmender Inbetriebnahme öffentlicher Zugangsnetzwerke sollte die Vertrautheit mit dem freihändigen Betrieb die Ersatznachfrage für halbautomatische Bestände beschleunigen und die Branche für automatische externe Defibrillatoren in Richtung Einfachheit lenken.

Nach Technologie: Biphasische Wellenformen festigen die Präferenz

Biphasische Plattformen erfassten im Jahr 2025 91,11 % des Marktanteils für automatische externe Defibrillatoren und werden jährlich um 9,45 % steigen. FDA-Registranten verwenden nun biphasische Vergleichsgeräte für die wesentliche Gleichwertigkeit, was monophasische Anmeldungen faktisch obsolet macht. ZOLLs rechteckige Wellenform passt die Energie an die Patientenimpedanz an, während Strykers cprINSIGHT den Rhythmus analysiert, ohne die Kompressionen zu unterbrechen, und so ein bis zwei Minuten Leerlaufzeit pro Fall einspart.

Monophasische Geräte verbleiben in älteren Krankenhausbeständen und einkommensschwachen Märkten, aber chinesische Exporteure übernehmen ebenfalls biphasische Designs, verringern Preisunterschiede und beschleunigen die globale Ablösung. Diese Fortschritte stimmen mit Studien überein, die eine höhere Erstschockwirksamkeit und geringere Gewebeschäden zeigen, und garantieren, dass zukünftige Ersatzkäufe im Markt für automatische externe Defibrillatoren zu biphasischer Hardware tendieren.

Nach Modalität: Öffentlicher Zugangsboom fordert die Vorherrschaft professioneller Nutzung heraus

Modelle für den professionellen Einsatz hielten im Jahr 2025 61,73 % des Umsatzes, da Krankenhäuser und Rettungsdienstflotten manuelle Übersteuerungen und EKG-Integration schätzen. Dennoch werden Geräte für den öffentlichen Zugang mit einer CAGR von 10,25 % schneller wachsen, da Kommunen, Schulen und Unternehmen aktualisierten Bauvorschriften folgen. Chinas Rotes Kreuz platzierte 2024 64.000 Geräte, und das Vereinigte Königreich finanzierte weitere 2.000 für unterversorgte Gebiete und schafft damit zusätzlichen Schwung.

Käufer für den öffentlichen Zugang suchen Drei-Schritt-Sprachansagen, mehrsprachige Unterstützung und WLAN-Selbsttests, während sie die Preise zwischen USD 849 und USD 1.795 halten. Rettungsdienstbehörden werden weiterhin robuste Geräte mit IP55-Gehäuse und langlebigeren Batterien kaufen, aber die Volumenstory für den Markt für automatische externe Defibrillatoren neigt sich eindeutig zu öffentlichen Einrichtungen.

Nach Endnutzer: Standorte mit öffentlichem Zugang überholen Krankenhäuser

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 58,34 %, gestützt durch obligatorische Notfallwagen-Bestückung und Datensystemintegration. Standorte mit öffentlichem Zugang expandieren jedoch am schnellsten mit einer CAGR von 10,64 %, angetrieben durch Gebäudevorschriften und Haftungsminimierung in Sportstadien, Verkehrsknotenpunkten und Bürotürmen. New York Citys Local Law 20 und Frankreichs Dekret 2018-1186 konkretisieren diese Verpflichtungen.

Notfallmedizinische Dienste rüsten transportgerechte Modelle aus, die Temperaturextreme überstehen, während die Nutzung im häuslichen Bereich gering bleibt, da Verbrauchergeräte noch über USD 1.000 kosten. Venture-finanzierte Plattformen wie Avive zielen darauf ab, die Schwelle mit vernetzten Heimgeräten und Abonnementüberwachung zu senken, was eine weitere Wachstumswelle im Markt für automatische externe Defibrillatoren ankündigt, sobald Kostenträger und Regulierungsbehörden aufgeholt haben.

Geografische Analyse

Nordamerika trug 2025 44,22 % des Umsatzes bei, dank ausgereifter Gesetzgebung für den öffentlichen Zugang in allen 50 US-Bundesstaaten und Bundesförderungen im Rahmen des Rural Access to Emergency Devices Act. Neue Leitlinien der Amerikanischen Herzgesellschaft, die 2025 veröffentlicht wurden, passen die Gerätespezifikationen für Schulen und Kindertagesstätten an. Kanada und Mexiko liegen bei der Pro-Kopf-Bereitstellung hinter den USA zurück, bieten aber Aufholpotenzial, da Provinzen und private Arbeitgeber neue Platzierungen finanzieren.

Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten regionalen CAGR von 9,34 % bis 2031. Chinas Rotes Kreuz installierte 2024 64.000 Geräte, und Peking bestellte 2.000 intelligente Schränke mit Live-GPS-Feeds. Die japanische Feuerwehr- und Katastrophenschutzbehörde treibt weiterhin die Einführung von Geräten in öffentlichen Einrichtungen voran, und Südkoreas Notfallmedizindienstgesetz schreibt Geräte in Schulen und großen Gewerbegebäuden vor. Indiens CPR-Bewusstseinswoche schult 606.374 Personen, doch bundesweite AED-Vorschriften und Haftungsklarheit stehen noch aus, was die unmittelbare Umsetzung begrenzt.

Europa balanciert moderates Wachstum mit strengen Umweltvorschriften. Das Vereinigte Königreich hat GBP 1 Million für kommunale Platzierungen bereitgestellt, und Frankreich, Deutschland und Italien setzen standortspezifische Vorschriften durch. Die EU-Batterie- und WEEE-Richtlinien erhöhen die Compliance-Kosten, motivieren aber auch zu Upgrades auf langlebigere Batterien und Elektroden-Recyclingprogramme. Der Nahe Osten und Afrika sowie Südamerika bleiben Wachstumsmärkte im Frühstadium, obwohl GCC-Nationen und die Gesundheitsbehörden der Metropolen Brasiliens Programme für den öffentlichen Zugang pilotieren, die auf Basis positiver Überlebensdaten skaliert werden könnten.

Regulatorisches Umfeld

Automatisierte externe Defibrillatoren (AEDs) werden in den wichtigsten Märkten als Medizinprodukte mit hohem Prüfungsgrad reguliert, was Produktdesign, Dokumentation und Lebenszyklusverpflichtungen beeinflusst. In den Vereinigten Staaten fallen AEDs unter die FDA-Geräteklassifizierung (21 CFR 870.5310) als Klasse-III-Geräte und sind mit den Erwartungen an eine Premarket Approval (PMA) sowie einer laufenden Überwachung nach der Marktzulassung verbunden (einschließlich der FDA Total Product Life Cycle-Berichterstattung für den relevanten Produktcode). Ein zentraler Compliance-Wendepunkt ist die FDA Quality Management System Regulation (QMSR), die am 2. Februar 2026 in Kraft trat und von Herstellern und kritischen Zulieferern verlangt, ihre Qualitätsmanagementsysteme an den aktualisierten Rahmen und die Prüfungsanforderungen anzupassen.

In Europa wird der Marktzugang für AEDs durch die Medizinprodukteverordnung (EU) 2017/745 (EU-MDR) geregelt, wobei die Konformitätsbewertung durch Benannte Stellen erfolgt und durch technische Dokumentation, EU-Konformitätserklärungen und UDI-Anforderungen (einschließlich Basic UDI-DI) unterstützt wird. Das Übergangsfenster der MDR für bestimmte Altgeräte erstreckt sich gemäß den MDR-Übergangsbestimmungen bis 2027-2028, was kurzfristig Druck erzeugt, Zertifikate aufrechtzuerhalten, während MDR-Upgrades abgeschlossen werden. Im Vereinigten Königreich entwickelt sich der Rahmen nach dem Brexit weiter, und die 2024 verschärften Bestimmungen zur Überwachung nach dem Markteintritt erhöhen die Anforderungen an Berichterstattung und Sicherheitsüberwachung für Hersteller und Importeure, die AEDs auf den britischen Markt bringen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der AEDs beginnt mit spezialisierten Vorlieferungen, darunter hochzuverlässige Elektronik (Prozessoren, Sensoren und Energiespeicherkomponenten wie Kondensatoren), Lithium-Batterien und Einwegverbrauchsmaterialien wie Elektrodenpads, die auf leitfähigen Hydrogelen und technisch entwickelten Trägerfolien basieren. Da AEDs FDA-Klasse-III-Geräte sind, sind Herstellungs- und Lieferantenkontrollen eng mit regulierten Qualitätsmanagementsystemen (üblicherweise an ISO 13485 ausgerichtet), Designkontrollen und der Rückverfolgbarkeit sicherheitskritischer Teile verbunden. Die Herstellung von Elektrodenpads ist zudem eine eigenständige Teilkette, bei der reinraumorientierte Schritte wie Folienhandhabung, Hydrogelauftrag, Laminierung, Stanzen und versiegelte Verpackung eingesetzt werden, um Haltbarkeit und Leistung zu erhalten.

Im mittleren Segment der Wertschöpfungskette integrieren OEMs Hardware, eingebettete Software und zunehmend Konnektivitätsmodule für Selbsttest-Telemetrie und Flottenmanagement-Dashboards, wodurch sich die Anforderungen über die Montage hinaus auf Softwarevalidierung, Cybersicherheitsprozesse und Cloud-Integration erweitern. Im nachgelagerten Bereich teilen sich die Vertriebswege zwischen institutionellen Verkäufen (Krankenhäuser, Rettungsdienste und unternehmensweite Arbeitsplatzeinsätze), öffentlichen Ausschreibungen im Zusammenhang mit PAD-Programmen und distributorgeführten oder e-commerce-geführten Platzierungen für Schulen, kleine Unternehmen und Gemeindeeinrichtungen. Serviceleistungen wie Schulung, Bereitschaftsüberwachung, Nachschub von Pads und Batterien sowie Compliance-Dokumentation werden häufig in Abonnementmodelle gebündelt, wodurch sich ein Teil der Wertschöpfung von einmaligen Geräteverkäufen zu wiederkehrendem Programmmanagement über installierte Flotten hinweg verschiebt.

Wettbewerbslandschaft

Die fünf größten Anbieter – ZOLL Medical, Stryker, das zu Bridgefield gehörende Philips Emergency Care, Cardiac Science und Nihon Kohden – kontrollieren zusammen mehr als die Hälfte des Umsatzes, was dem Markt für automatische externe Defibrillatoren ein moderates Konzentrationsmaß verleiht. ZOLL monetarisiert Real CPR Help- und See-Thru-Algorithmen zu Premiumpreisen in Rettungsdienst- und Krankenhauskanälen, während Strykers LIFEPAK CR2 Käufer anspricht, die minimale Pausenzeiten suchen. Philips' Veräußerung im Januar 2025 signalisiert eine Abkehr von Hardware und lädt Wettbewerber sowie chinesische Marktteilnehmer wie Mindray ein, freigewordene Marktanteile zu verfolgen.

IoT-zentrierte Herausforderer intensivieren den Wettbewerb. Avive sammelte 2024 USD 56,5 Millionen ein, um cloud-vernetzte Geräte zu vermarkten, die Ereignisdaten direkt an den Notruf 911 streamen. Distributoren wie Safe Life, von Bridgepoint 2025 mit EUR 500 Millionen bewertet, bündeln Mehrmarkenangebote und überlagern Compliance-Software, um Marge über Dienstleistungen statt Hardware zu erzielen.

Weißflecken-Chancen umfassen Geräte für den Heimgebrauch und vollständige Programmverwaltungsplattformen, die Schulungen, Verbrauchsmaterialien und Telemetrie in wiederkehrende Abonnements bündeln. Die regulatorische Harmonisierung unter der EU-MDR und vereinfachte FDA-510(k)-Wege senken die Einstiegshürden für Neueinsteiger, während Smart-City-Pilotprojekte WLAN- und Mobilfunkkonnektivität normalisieren und den Wettbewerb von Hardware-Spezifikationen hin zu Daten-Ökosystemen und Servicequalität verlagern.

Marktführer im Bereich automatische externe Defibrillatoren

Stryker Corporation

Nihon Kohden Corporation

Koninklijke Philips NV

Asahi Kasei (ZOLL Medical)

Shenzhen Mindray Bio-Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Vorschriften zum öffentlichen Zugang und Auffrischungszyklen der Programme schaffen Freiräume in Gemeinden und im Einzelhandel, in denen die Abdeckung weiterhin uneinheitlich ist, während Konnektivitäts- und Compliance-Tools zunehmend als Beschaffungsdifferenzierungsmerkmale genutzt werden. In den Vereinigten Staaten bieten Aktualisierungen auf Bundesstaatenebene einen sichtbaren Auslöser für neue Platzierungen und formalisierte Compliance-Anforderungen: Maryland erließ im April 2026 Chapter 92 (Senate Bill 24) zur Überarbeitung seines Public Access Automated External Defibrillator Program, einschließlich spezifischer Zertifizierungsanforderungen für Lebensmittelgeschäfte und Restaurants, wobei die Bestimmungen am 1. Oktober 2026 in Kraft treten. Diese Vorschriften erhöhen die Nachfrage nicht nur nach Geräten, sondern auch nach Dokumentation, Automatisierung von Inspektionen und Schulungspaketen für das Personal, die den Compliance-Aufwand für Betreiber mit mehreren Standorten verringern.

Ein zweiter Chancenbereich ist der Übergang von eigenständigen Geräten zu vernetzten AED-Ökosystemen, die den Inspektionsaufwand verringern und die Einsatzbereitschaft verbessern. Die Prüfaktivitäten der FDA im Bereich vernetzter AEDs deuten in diese Richtung, einschließlich des Status vom Mai 2026, wonach HeartHero einen Premarket-Antrag bei der FDA für einen vernetzten AED in Prüfung hatte, der mit einer mobilen App zur Bereitschaftsüberwachung und Statusmeldung des Geräts gekoppelt ist. Für etablierte Anbieter unterstützen inkrementelle PMA-Ergänzungen die Differenzierung und Ersatzkäufe innerhalb bestehender Flotten, wie die Genehmigung der PMA-Ergänzung von ZOLL Medical (P160015/S025) im Dezember 2025 für AED 3-Kennzeichnungsaktualisierungen zeigt, die Ergebnisse von Post-Approval-Studien einbeziehen. Zusammen unterstützen diese Entwicklungen die Nachfrage nach IoT-fähigem Flottenmanagement, abonnementbasierten AED-as-a-Service-Angeboten und dem Ersatz älterer, nicht vernetzter oder veralteter Plattformen in Schulen, Arbeitsplätzen und öffentlichen Zugangsnetzwerken.

Aktuelle Branchenentwicklungen

- Januar 2026: Nihon Kohden Corporation genehmigte den Erwerb einer 90,3%igen Beteiligung an DOWELL Co., Ltd., um sie zu einer konsolidierten Tochtergesellschaft zu machen. Der Schritt unterstützt die Skalierung von Nihon Kohden in angrenzenden medizintechnischen Fähigkeiten und kann die breitere kommerzielle Reichweite über sein Portfolio an Wiederbelebungs- und Überwachungsprodukten hinweg unterstützen.

- April 2025: Canon Marketing Japan begann mit der Lieferung vollautomatischer AED-Modelle von Nihon Kohden (AED-3250) und Asahi Kasei ZOLL Medical (ZOLL AED 3 Autoshock). Die Erweiterung des Vertriebskanals erhöht die Verfügbarkeit vollautomatischer AED-Optionen in Japan und unterstützt eine schnellere Bereitstellung in Umgebungen mit öffentlichem Zugang und am Arbeitsplatz, in denen minimale Benutzereingriffe priorisiert werden.

- Oktober 2024: ZOLL Medical erhielt die EU-MDR-Zertifizierung für den Defibrillator ZOLL AED Plus. Die Zertifizierung trägt dazu bei, den europäischen Marktzugang gemäß der MDR aufrechtzuerhalten, und unterstützt die Kontinuität von Ersatzbeschaffungen und neuen Platzierungen mit öffentlichem Zugang im Zusammenhang mit lokalen Vorschriften und Beschaffungszyklen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Umsatzwert von automatisierten externen Defibrillatoren (AEDs), die den Herzrhythmus analysieren und bei Bedarf einen Schock abgeben, über die wichtigsten Regionen und Endnutzungsumgebungen hinweg innerhalb des definierten Untersuchungszeitraums.

Ausschlüsse des Anwendungsbereichs: Implantierbare Kardioverter-Defibrillatoren, tragbare Kardioverter-Defibrillatoren und eigenständige manuelle externe Defibrillatoren sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Halbautomatische AEDs

- Vollautomatische AEDs

- Nach Technologie

- Biphasische Wellenform-AEDs

- Monophasische Wellenform-AEDs

- Nach Modalität

- AEDs für den professionellen Einsatz

- AEDs für den öffentlichen Zugang

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Notfallmedizinische Dienste (NMD)

- Standorte mit öffentlichem Zugang

- Häusliche Pflege

- Sonstige (Schulungseinrichtungen, betriebliches Gesundheitsmanagement)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- GCC

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer soliden Faktenbasis zur Inzidenz des plötzlichen Herzstillstands, zu Normen der Notfallversorgung und zu Vorschriften für den AED-Zugang, und bildet dann ab, wie sich diese im Laufe der Zeit in die Gerätenachfrage übersetzen. Wir stützen uns hauptsächlich auf frei zugängliche Quellen wie Veröffentlichungen der Weltgesundheitsorganisation, nationale Gesundheitsbehörden wie die US-CDC, OECD-Gesundheitsstatistiken, die Gerätedatenbanken und Sicherheitshinweise der US-FDA sowie ausgewählte peer-reviewte klinische und gesundheitsökonomische Fachzeitschriften.

Um die kommerzielle Seite zu untermauern, werden öffentliche Quellen wie Geschäftsberichte, Investorenpräsentationen, Produktbroschüren, Ausschreibungsbekanntmachungen und seriöse Presseberichte gelesen, um die Produktpositionierung und typische Ersatzzyklen für Batterien und Pads zu verstehen. Parallel dazu nutzen wir zugelassene kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken und, wo relevant, eine globale Übersicht über Verträge und Ausschreibungen, um zu überprüfen, wo sich der öffentliche Zugang zu Einsätzen beschleunigt. Diese Schreibtischquellen sind illustrativ und nicht erschöpfend, und mehrere weitere öffentliche Datensätze und Einreichungen wurden ebenfalls überprüft, um Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf zu prüfen, was tatsächlich gekauft wird und wie sich Kaufentscheidungen je nach öffentlichen Zugangsprogrammen, Krankenhäusern, Rettungsdiensten und großen Arbeitsplätzen unterscheiden. Wir interviewen und befragen eine Mischung aus Herstellern, Distributoren, Servicepartnern, klinischen Anwendern und Beschaffungsteams in APAC, EMEA und Amerika, was hilft, Lücken bei Preisgestaltung, dem Zeitpunkt der Erneuerung des installierten Bestands und der compliance-getriebenen Nachfrage zu schließen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | APAC: 44% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 31% | EMEA: 29% |

| Kleinere Akteure: 19% | Manager: 57% | Amerika: 27% |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt sowohl nach Top-down- als auch nach Bottom-up-Logik. Der Hauptaufbau geht von einer Nachfragepool-Betrachtung aus, die die Inzidenz des plötzlichen Herzstillstands, AED-Platzierungsnormen und Ersatzzyklen mit dem jährlichen Einheitenbedarf nach Region verknüpft. Sobald diese Struktur steht, werden die Gesamtwerte anhand selektiver Bottom-up-Näherungen wie stichprobenbasierten ASP multipliziert mit Einheitenvolumen, Vertriebskanalprüfungen und teilweisen Lieferanten-Zusammenfassungen, sofern Offenlegung verfügbar ist, gegengeprüft, und die endgültigen Zahlen werden nur angepasst, wenn die Prüfungen weiterhin in dieselbe Richtung deuten.

Die Eingaben werden praxisnah und nachvollziehbar gehalten, sodass sich das Modell auf Variablen wie Trends zur Durchdringung öffentlich zugänglicher AEDs, Adoptionsraten bei Rettungsdiensten, typische Wechselintervalle für Batterien und Elektrodenpads, Preisunterschiede zwischen halbautomatischen und vollautomatischen Geräten sowie regulatorische oder Richtlinienänderungen, die sich auf Platzierungsanforderungen auswirken, stützt. Wo die Einheitendaten für kleinere Länder dünn sind, werden Lücken mithilfe von Proxy-Indikatoren wie Bevölkerung, Urbanisierung, Gesundheitsausgaben und beobachteter Beschaffungsaktivität behandelt, gefolgt von Validierungsgesprächen, um eine Überstrapazierung der Annahmen zu vermeiden.

Für Prognosen wird eine Szenarioanalyse verwendet, um abzubilden, wie AED-Einsatzprogramme nach politischen Maßnahmen schnell hochfahren können und wie sich die Ersatznachfrage stetiger verhält, sobald ein installierter Bestand aufgebaut ist. Die Szenarien werden mit Experteneingaben zu Beschaffungsbudgets, Schulungsintensität und erwarteten Preisbewegungen abgestimmt, sodass die Prognose mit dem übereinstimmt, was Käufer und Vertriebskanäle als realistisch angeben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse mit unabhängigen Signalen wie Beschaffungsmustern, Verschiebungen im Produktmix und länderspezifischen Adoptionsnarrativen, die zeigen, ob die Nachfrage vor allem durch neue Platzierungen oder überwiegend durch Ersatz wächst. Wenn Ausreißer auftreten, werden die Treiber erneut überprüft, Annahmen überarbeitet und gezielte Rückkontakte ausgelöst, um zu bestätigen, ob die Abweichung real ist oder durch Zeitpunkt, Währung oder einmalige Käufe verursacht wird.

Vor der endgültigen Freigabe durchläuft das gesamte Modell eine mehrstufige Analystenprüfung, einschließlich Gegenprüfungen von Wachstumsraten, regionalen Anteilen und implizierten Einheitenvolumina im Vergleich zu dem, was Stakeholder vor Ort beschreiben. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Durchlauf vor der Auslieferung wird durchgeführt, damit die veröffentlichte Ansicht die aktuellsten verfügbaren Informationen widerspiegelt.

Marktgröße des globalen Marktes für automatisierte externe Defibrillatoren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, in Veröffentlichungen unterschiedliche AED-Marktwerte zu sehen, selbst wenn dieselbe Endnutzungsformulierung verwendet wird, da Abgrenzungen und Zählregeln die Gesamtsumme verändern können. Die größten Treiber ergeben sich in der Regel daraus, welche Produkte einbezogen werden, ob wiederkehrende Verbrauchsmaterialien über den Erstverkauf hinaus gezählt werden und wie das laufende Jahr in Währungsbegriffen definiert wird.

Durch die Verfolgung gebündelter Erstverkaufs-Software und Verbrauchsmaterialien und den Ausschluss von implantierbaren, tragbaren und eigenständigen manuellen Defibrillatoren erstellt Mordor Intelligence eine Zahl, die sich ausschließlich auf AEDs bezieht und sich typischerweise von Gesamtwerten unterscheidet, die angrenzende Gerätekategorien einbeziehen oder wiederkehrende Umsatzannahmen erweitern.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,76 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,51 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und legt möglicherweise mehr Gewicht auf Krankenhauskanäle als auf Programme für öffentlichen Zugang, was die ersatzgetriebene Nachfrage unterschätzen kann, wenn sich die Einsätze ausweiten. |

| Fachzeitschrift B | 1,99 Mrd. USD (2024) | Wendet wahrscheinlich eine breitere Umsatzperspektive an, bei der längerfristige Verbrauchsmaterialien oder angrenzende Defibrillator-Angebote zusammen mit AED-Geräteverkäufen gezählt werden können, was den ausgewiesenen Wert erhöht. |

Die Spanne erklärt sich hauptsächlich durch Abgrenzungen des Anwendungsbereichs und den Zeitpunkt, gefolgt davon, wie Ersatzzyklen in jährliche Verkäufe umgerechnet und über Regionen hinweg bepreist werden. Wenn Annahmen mit Platzierungsaktivitäten, Ersatzintervallen und Kanal-Feedback verknüpft werden, bleiben die Schritte reproduzierbar und leichter mit dem beobachteten Kaufverhalten abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für automatische externe Defibrillatoren?

Der Markt wird im Jahr 2026 auf USD 1,76 Milliarden geschätzt und soll bis 2031 USD 2,52 Milliarden erreichen.

Wie schnell wächst die Nachfrage nach AEDs für den öffentlichen Zugang?

AEDs für den öffentlichen Zugang werden voraussichtlich bis 2031 mit einer robusten CAGR von 10,25 % wachsen und damit Geräte für den professionellen Einsatz übertreffen.

Welche Technologie dominiert bei neuen AED-Zulassungen?

Biphasische, impedanzkompensierte Wellenformen machen mehr als 90 % des Umsatzes im Jahr 2025 aus und bleiben die regulatorische Präferenz.

Warum werden Abonnementmodelle immer beliebter?

AED als Dienstleistung verteilt Geräte-, Verbrauchsmaterial- und Schulungskosten auf vorhersehbare Jahresgebühren und erleichtert so die Budgetplanung für Schulen und kleine Unternehmen.

Welche Region bietet das schnellste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 9,34 %, da China, Japan und Indien nationale Programme für den öffentlichen Zugang ausbauen.

Welche Herausforderungen begrenzen die breitere Einführung in Schwellenmärkten?

Hohe Vorabkosten, begrenzte Erstattung und unsichere Good-Samaritan-Haftungsschutzregelungen hemmen die Akzeptanz trotz steigender Herzstillstandhäufigkeit.

Seite zuletzt aktualisiert am: