Marktgröße und Marktanteil Glaziale Essigsäure

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

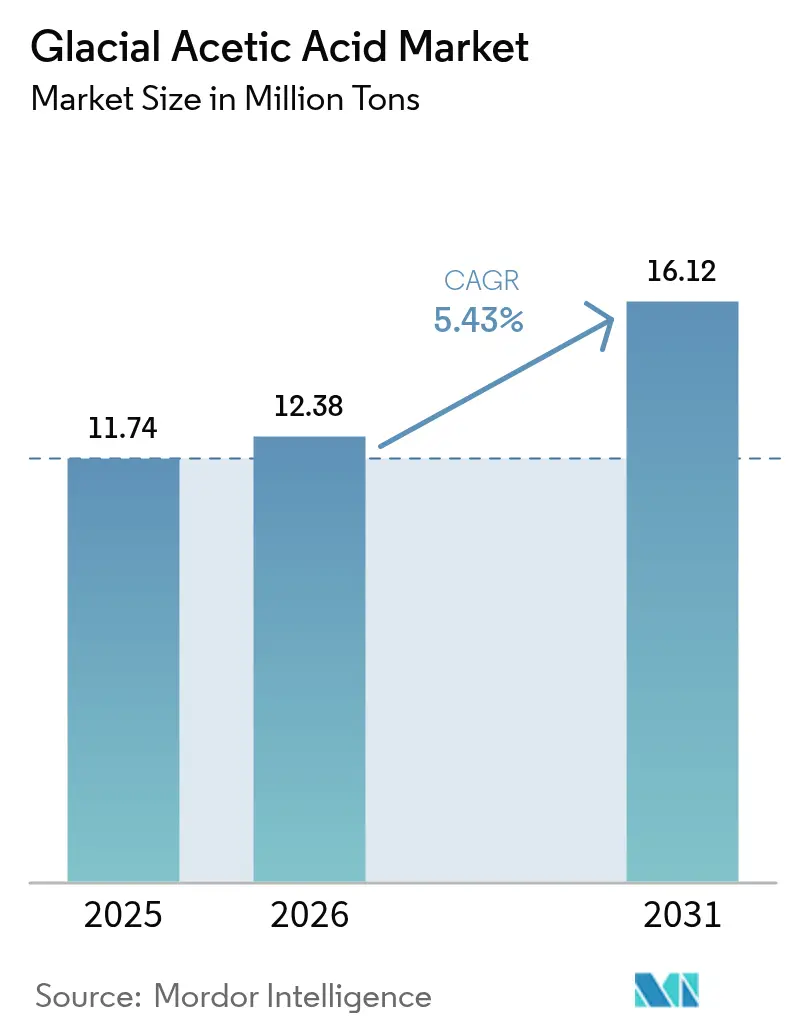

| Marktvolumen (2026) | 12.38 Millionen Tonnen |

| Marktvolumen (2031) | 16.12 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Glaziale Essigsäure von Mordor Intelligence

Die Marktgröße für Glaziale Essigsäure wird voraussichtlich von 11,74 Millionen Tonnen im Jahr 2025 auf 12,38 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,43 % für den Zeitraum 2026–2031 einen Umfang von 16,12 Millionen Tonnen erreichen. Das Volumenwachstum stützt sich auf die Nachfrage nach Vinylacetatmonomer (VAM), die Aufnahme pharmazeutischer Hilfsstoffe und den stabilen Verbrauch im Bereich der Lebensmittelkonservierung. Biobasierte Produktionstechnologien gehen in die kommerzielle Skalierung über, wodurch die traditionelle Bindung der Essigsäureproduktion an fossile Rohstoffe gelockert und frühe Anwender in die Lage versetzt werden, ihre Margen zu schützen. Regionale Produktionsverlagerungen in Richtung Asien-Pazifik verändern die Handelsströme, da nordamerikanische und europäische Hersteller auf Spezialqualitäten setzen. Die Preisvolatilität bei Methanol und strengere Arbeitsschutznormen stellen nicht integrierte Akteure vor Herausforderungen, während integrierte Unternehmen mit werkseigenem Methanol oder alternativen Rohstoffen ihre Rentabilität weiterhin verteidigen. Strategische Investitionen in kohlenstoffarme Prozesse und Qualitäten mit extrem hoher Reinheit haben sich als Wettbewerbsmerkmale herausgestellt, insbesondere für Unternehmen, die auf Kunden aus der Elektronik- und Pharmaindustrie abzielen.

Wichtigste Erkenntnisse des Berichts

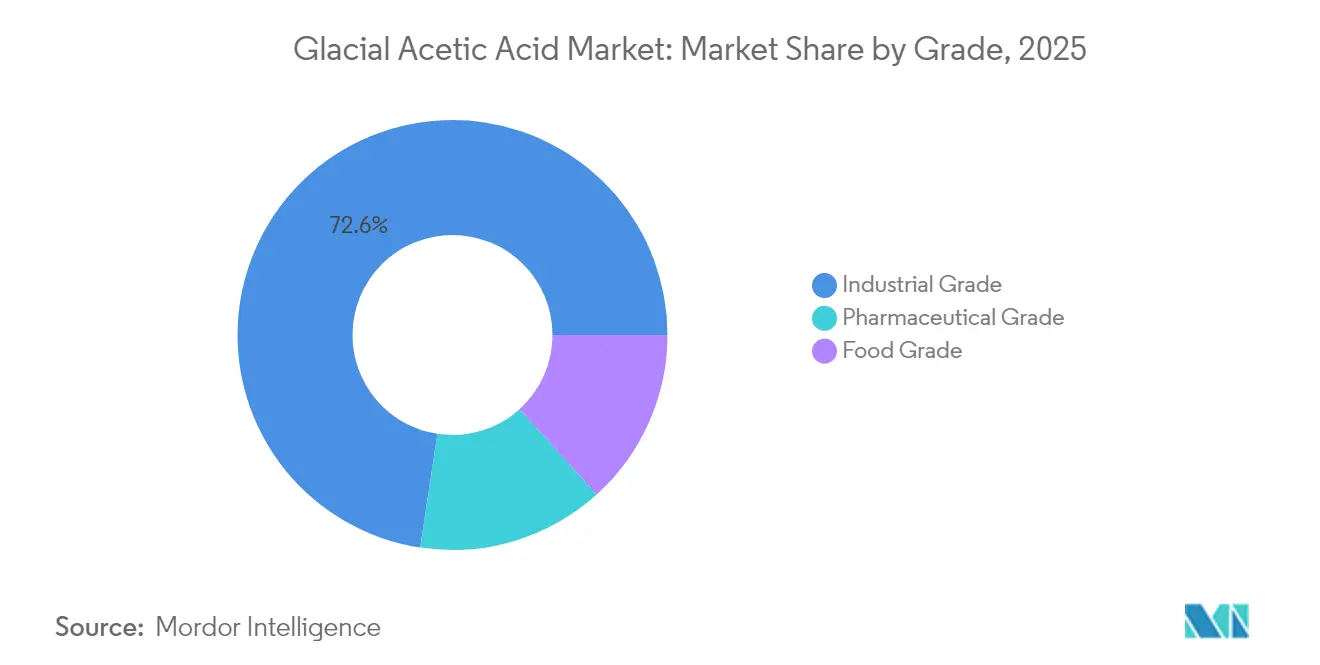

- Nach Qualitätsstufe führte die Industriequalität mit einem Marktanteil von 72,60 % am Markt für Glaziale Essigsäure im Jahr 2025, während die Pharmazeutische Qualität voraussichtlich bis 2031 mit einer CAGR von 6,82 % expandieren wird.

- Nach Anwendung entfielen 34,70 % der Marktgröße für Glaziale Essigsäure im Jahr 2025 auf die VAM-Produktion, und Lösungsmittel wachsen bis 2031 mit einer CAGR von 6,43 %.

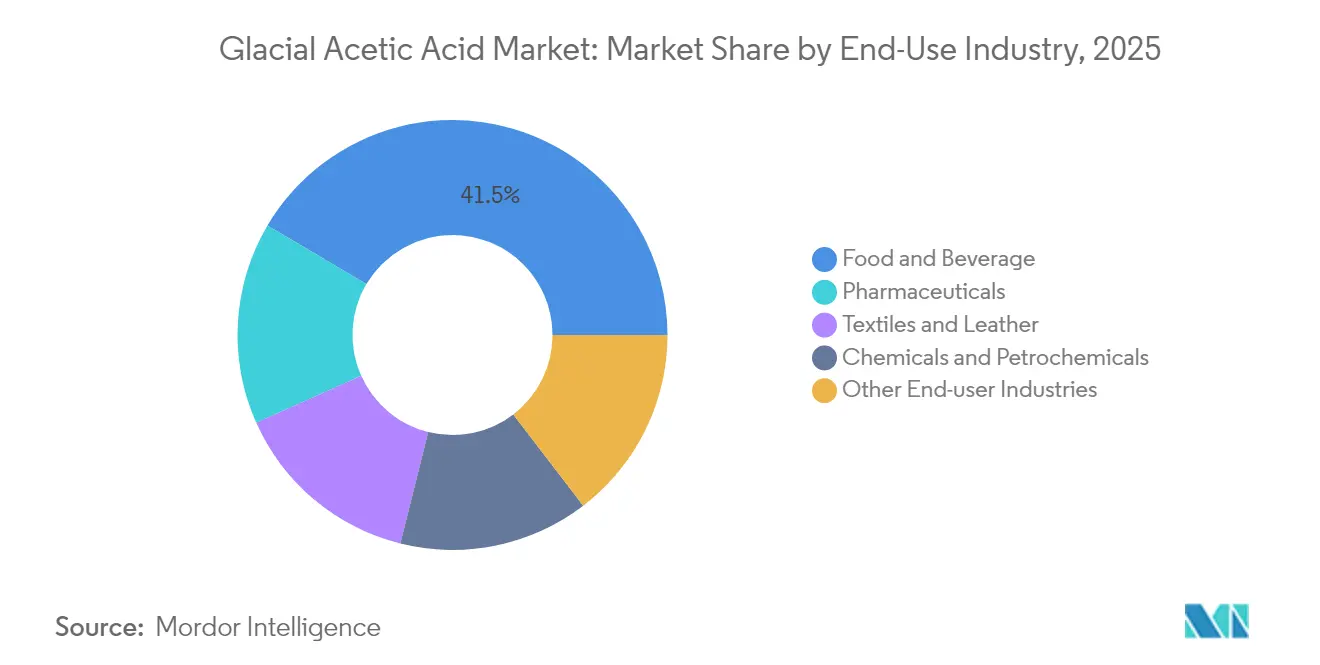

- Nach Endverbrauchsbranche hielt Lebensmittel und Getränke im Jahr 2025 einen Anteil von 41,50 % an der Marktgröße für Glaziale Essigsäure, und Pharmazeutika verzeichnen die höchste CAGR von 6,69 % bis 2031.

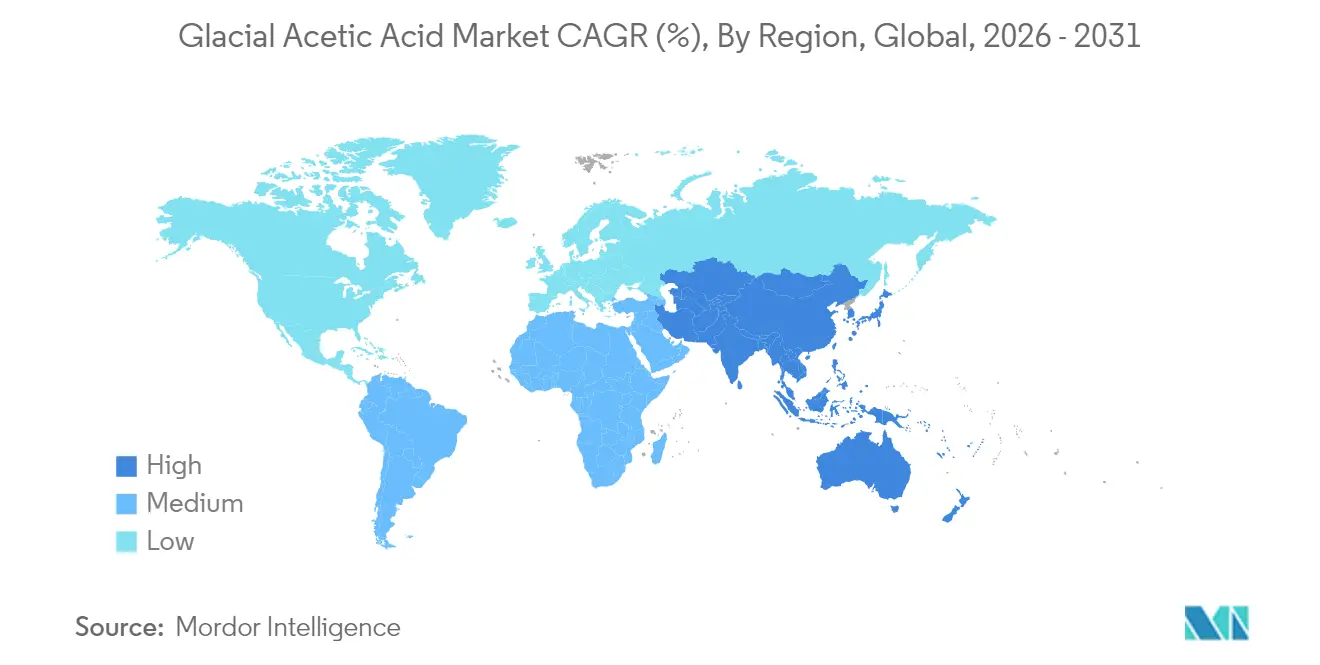

- Nach Region erfasste Asien-Pazifik 62,60 % des Marktanteils für Glaziale Essigsäure im Jahr 2025 und schreitet zwischen 2026 und 2031 mit einer CAGR von 6,72 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Glaziale Essigsäure

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausbau der Produktionskapazität in Asien-Pazifik zur Deckung der Nachfrage nach Vinylacetatmonomer (VAM) | +1.8% | Asien-Pazifik mit Übertragungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung biobasierter Rohstoffe in der Essigsäureherstellung | +1.2% | Global mit ersten Entwicklungen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach pharmazeutischen Hilfsstoffen in Schwellenländern | +0.9% | Asien-Pazifik, insbesondere Indien und China | Mittelfristig (2–4 Jahre) |

| Wachstum der Lösungsmittelanwendungen in Klebstoffen und Dichtmitteln | +0.7% | Global mit Schwerpunkt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wiederaufleben der Textilindustrie in Südostasien als Antrieb für Essigsäure-Farbanwendungen | +0.5% | Vietnam und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Produktionskapazität in Asien-Pazifik zur Deckung der Nachfrage nach Vinylacetatmonomer

- Hersteller im asiatisch-pazifischen Raum bauen großvolumige Essigsäureanlagen auf, um Vinylacetatmonomer-Rohstoff zu sichern. Jiangsu Sopos Erweiterung um 450 kt und GNFCs geplante 200-kt-Anlage veranschaulichen den Vorstoß der Region in Richtung Selbstversorgung[1]Verband der indischen Erdölindustrie, "Essigsäure: Ein vielseitiges Chemikalie – Produktionsprozesse und Fortschritte," fipi.org.in. Diese Kapazitätswelle kippt globale Handelsbilanzen und drängt nordamerikanische und europäische Lieferanten in Richtung höherwertiger Derivate. Da die VAM-Nachfrage in Klebstoffen, Farben und flexiblen Verpackungen steigt, sichern sich integrierte Hersteller in China, Indien und Japan Skalenvorteile. Nachgelagerte Verarbeiter profitieren von kürzeren Lieferketten und geringeren Frachtkosten, was der regionalen Fertigung zusätzlichen Schwung verleiht.

Zunehmende Nutzung biobasierter Rohstoffe in der Essigsäureherstellung

Die Kommerzialisierung von Kohlenstoffabscheide- und biomassebasierten Verfahren senkt die Lebenszyklusemissionen. Das Prozess von Again zur Umwandlung von Rauchgas in Essigsäure verringert die Abhängigkeit von Methanol und zieht nachhaltigkeitsorientierte Käufer an, während das photochemische Verfahren von New Iridium auf zellulosische Abfallströme abzielt. Das Interesse der Hersteller an diesen Wegen ist auch eine Absicherung gegen Methanolvolatilität und sich verschärfende CO₂-Vorschriften. Langfristige Abnahmevereinbarungen mit Konsumgüterunternehmen, die kohlenstoffarme Inhaltsstoffe suchen, stützen die Investitionssicherheit zusätzlich.

Steigende Nachfrage nach pharmazeutischen Hilfsstoffen in Schwellenländern

Glaziale Essigsäure in pharmazeutischer Qualität profitiert von Kapazitätserweiterungen in indischen und chinesischen Wirkstoffclustern (API-Clustern). Hochreines Material ist unerlässlich für Acetaminophen, Antibiotika-Zwischenprodukte und injizierbare Formulierungen. Da lokale Arzneimittelhersteller von Bulk-Generika auf komplexe Therapien umsteigen, werden die Reinheitsanforderungen strenger, was für Lieferanten mit Zertifizierung nach aktuellen Guter Herstellungspraxis-Standards Premiummargen schafft.

Wachstum der Lösungsmittelanwendungen in Klebstoffen und Dichtmitteln

Silikondichtmittelformulierungen und fortschrittliche Klebstoffsysteme verwenden Glaziale Essigsäure als reaktives Lösungsmittel, das die Aushärtezeit beschleunigt und die Feuchtigkeitsbeständigkeit verbessert. Der regulatorische Druck auf flüchtige organische Verbindungen (VOC) verlagert die Nachfrage hin zu Formulierungen, bei denen Essigsäure eine geringere Toxizität und vorhersehbare Verdunstungsraten bietet[2]GJ Chemical, "Glaziale Essigsäure jetzt in großen Mengen erhältlich," gjchemical.com . Der Konjunkturaufschwung im Baubereich in Asien und die Infrastrukturerneuerung in Nordamerika stützen kurzfristige Volumenzuwächse.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Methanol-Rohstoffpreise | –1.2% | Global, stärkste Auswirkung dort, wo Hersteller kein werkseigenes Methanol haben | Kurzfristig (≤ 2 Jahre) |

| Strenge Arbeitsschutznormen, die Handhabung und Lagerung einschränken | –0.6% | Nordamerika und Europa mit schrittweiser Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Angebots-Nachfrage-Ungleichgewichte, die zur Preisunterdrückung führen | –0.8% | Global, am ausgeprägtesten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Methanol-Rohstoffpreise

Die Spotpreise für Methanol schwankten im Jahr 2024 stark, was die Herstellermargen drückte und die Kapazitätsplanung erschwerte. Nicht integrierte Anlagen waren am stärksten betroffen, was zu erneutem Interesse an Absicherungsinstrumenten und alternativen Rohstoffen führte. Der Abschluss der Übernahme der Methanolaktiva von OCI durch Methanex soll die globale Verhandlungsmacht zugunsten integrierter Großkonzerne verschieben.

Strenge Arbeitsschutznormen, die Handhabung und Lagerung einschränken

Aktualisierte Vorschriften der US-amerikanischen Umweltschutzbehörde verlangen verbesserte Emissionskontrollen und aufgerüstete Belüftung in Bereichen, in denen Essigsäure gehandhabt wird. Die für den synthetisch-organischen Chemiesektor auf 455 Millionen USD geschätzten Compliance-Kosten zwingen kleinere Verarbeiter dazu, ihre Investitionsbudgets zu überdenken[3]US-amerikanische Umweltschutzbehörde, "Regulatorische Folgenabschätzung für SOCMI," epa.gov . Ähnliche Rahmenbedingungen werden in der Europäischen Union geprüft, was auf eine breitere globale Übernahme hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Pharmazeutische Reinheit erzielt Prämien

Die Industriequalität dominierte den Markt für Glaziale Essigsäure mit einem Anteil von 72,60 % im Jahr 2025, da Großproduzenten VAM-Anlagen und nachgelagerte chemische Synthesen belieferten. Die Größenordnung des Segments bietet Kostenführerschaft, jedoch bleibt die Gewinnempfindlichkeit gegenüber Methanolpreisen bestehen. Die Pharmazeutische Qualität ist zwar kleiner, liegt aber auf Kurs für eine CAGR von 6,82 %, was strengere Verunreinigungsgrenzen bei der API-Synthese und injizierbaren Formulierungen widerspiegelt. Jüngste Kapazitätserweiterungen in der indischen Region Gujarat veranschaulichen die Schritte der Hersteller, dieses höhermargige Segment zu erschließen.

Die Nachfrage nach ultrahochreinem Material in Nasschemieprozessen für Halbleiter entwickelt sich zu einer lukrativen Nische. Die Reduzierung der Linienbreite in fortschrittlichen Knoten erhöht die Empfindlichkeit gegenüber metallischen Verunreinigungen, sodass Hersteller, die Reinheitsgrade im Parts-per-Billion-Bereich liefern können, erhebliche Prämien erzielen können. Diese Angebote schaffen eine zweigliedrige Preisumgebung, in der die Standard-Pharmazeutische-Qualität das Volumen stützt, während die Elektronikqualität die Rentabilität sichert. Die Gelegenheit ist auf nationale Strategien in Japan und Südkorea zur Wahrung der Chip-Versorgungssouveränität abgestimmt und bietet Lieferanten stabile Abnahmeverpflichtungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: VAM-Produktion dominiert das Volumen, Lösungsmittel beschleunigen das Wachstum

Die VAM-Produktion machte 34,70 % des Volumens im Jahr 2025 aus und festigte damit ihren Status als Kernanwendung für den Markt für Glaziale Essigsäure. Klebstoffe, Farben und flexible Verpackungen stützen sich alle auf VAM-abgeleitete Polymere, wodurch die Essigsäurenachfrage an Bau- und Konsumgüterzyklen geknüpft ist. Kapazitätserweiterungen in China und Indien stellen sicher, dass regionale VAM-Anlagen vollständig rückwärtsintegriert sind und ihre Wettbewerbsposition wahren.

Das Lösungsmittelsegment expandiert bis 2031 mit einer CAGR von 6,43 %, da essigsäurebasierte Systeme in Klebstoffen, Dichtmitteln und pharmazeutischen Formulierungen Marktanteile gewinnen. Hersteller passen Lösungsmittelmischungen an, um regionale VOC-Normen zu erfüllen und die Haftungsleistung unter feuchten Bedingungen zu verbessern. Obwohl das Segment tonnagenmäßig kleiner als VAM ist, stärken seine höheren Preispunkte und die Kundentreue die Margen und machen es zu einem strategischen Schwerpunktbereich.

Nach Endverbrauchsbranche: Lebensmittel und Getränke halten das Volumen, Pharmazeutika treiben den Schwung

Lebensmittel und Getränke erfassten 41,50 % der Marktgröße für Glaziale Essigsäure im Jahr 2025, gestützt auf Konservierungs- und Aromatisierungsanwendungen in Würzsaucen und eingelegten Waren. Verbrauchertrends hin zu Clean-Label-Produkten stützen ein stetiges Volumen, da Hersteller auf die antimikrobielle Wirksamkeit der Essigsäure setzen. Hersteller, die dieses Segment ansprechen, legen Wert auf konsistente sensorische Profile und die Einhaltung von Vorschriften.

Pharmazeutika stellen die am schnellsten wachsende Endverbrauchsbranche dar, die mit einer CAGR von 6,69 % steigt. Die Nachfrage geht von API-Herstellern und Auftragsfertigungsorganisationen in Asien-Pazifik aus, wobei Beschaffungsteams Lieferanten bevorzugen, die nach WHO- und US-FDA-Standards akkreditiert sind. Chemie und Petrochemie bleiben die zweitgrößte Absatzbranche, verbunden mit VAM und nachgelagerten Acetatester, während Textil- und Lederanwendungen in Südostasien aufgrund von Verlagerungen in der Bekleidungsproduktion wieder aufleben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik hielt 62,60 % des Marktes für Glaziale Essigsäure im Jahr 2025 und schreitet bis 2031 mit einer CAGR von 6,72 % voran. China hält einen bedeutenden Anteil an der globalen Methanolkapazität, gestützt durch staatsnahe Finanzierung und integrierte Methanolbeschaffung. Indien skaliert die heimische Produktion, und Gemeinschaftsunternehmens-Gespräche wie jene von INEOS Acetyls mit GNFC unterstreichen die Importsubstitutionsagenda des Landes. Japan und Südkorea konzentrieren sich auf hochreine Nischen für Elektronik und Pharmazeutika und erzielen Premiumpreise.

Nordamerika rangiert volumenbasiert auf dem zweiten Platz, verankert in der Chemie- und Lebensmittelbranche. Zuschüsse des Energieministeriums für biobasierte Essigsäureprojekte ermöglichen Technologiepiloten, die die Kohlenstoffintensität senken und die Region teilweise vor Methanolschwankungen schützen könnten. Die Unsicherheit in der Handelspolitik verleiht dem Ausblick eine vorsichtige Note, da Tarifverschiebungen nachgelagerte Polymerexporte beeinflussen könnten.

Europa zeigt eine reife Nachfrage mit einer Ausrichtung auf Spezialqualitäten und klimakonforme Prozesse. Die Gesetzgebung „Fit für 55” kurbelt Investitionen in kohlenstoffarme Acetylen an, während der Wettbewerbsdruck durch asiatische Importe die Margen bei Standard-Qualitäten drückt. Deutschland und das Vereinigte Königreich bleiben die größten europäischen Verbraucher und nutzen starke Pharma- und Lebensmittelsektoren. Der Nahe Osten profitiert von kostengünstigen Rohstoffen und steigender Bautätigkeit, insbesondere im Rahmen von Saudi-Arabiens Vision 2030, während Südamerika mit inkrementellem Wachstum in Brasilien und Argentinien bescheidener voranschreitet.

Wettbewerbslandschaft

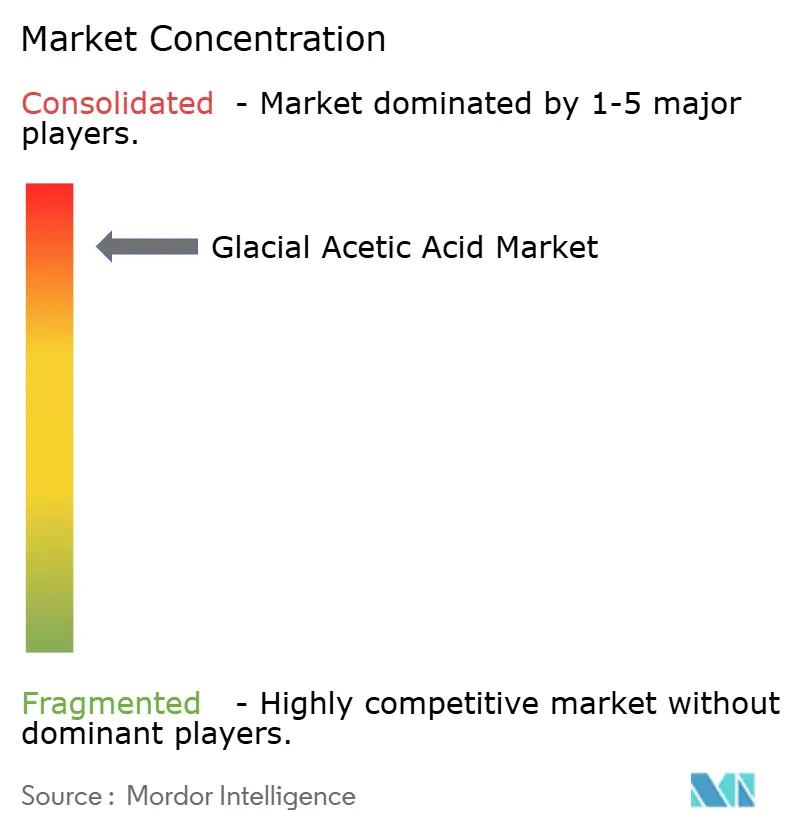

Der Markt für Glaziale Essigsäure ist konsolidiert, wobei die fünf größten Hersteller rund 73 % des Marktanteils auf sich vereinen. Celanese führt durch seine integrierten Acetylen-Kettenaktiva auf drei Kontinenten mit Fokus auf Kostenoptimierung. BP Acetyls und Eastman Chemical folgen und nutzen regionale und produktspezifische Stärken.

Nachhaltigkeit wird zu einem Schlüsselfaktor, wobei Celanese, Eastman und BP abgeschiedenes CO₂ und erneuerbare Energien in die Essigsäuresynthese einbeziehen. Aufstrebende Akteure, die CO₂-zu-Essigsäure-Technologien nutzen, zielen auf Spezialkunden mit kohlenstoffarmen Anforderungen ab und könnten etablierte Marktteilnehmer herausfordern.

Das Überangebot in den Jahren 2024–2025 belastet nicht integrierte Hersteller und veranlasst einige dazu, Allianzen oder Veräußerungen in Betracht zu ziehen. Unterdessen konzentrieren sich integrierte multinationale Konzerne auf ultrahochreine Qualitäten, maßgeschneiderte Lösungsmittelmischungen und nachhaltigkeitsbezogene Kennzahlen, um ihren Wettbewerbsvorsprung zu stärken.

Marktführer der Branche für Glaziale Essigsäure

BP p.l.c.

Celanese Corporation

Eastman Chemical Company

LyondellBasell Industries Holdings B.V.

Jiangsu Sopo (Group) Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: INEOS Acetyls hat ein Memorandum of Understanding (MOU) mit Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) unterzeichnet, um die Machbarkeit der Errichtung einer 600-kt-Essigsäureanlage an GNFCs Bharuch-Standort in Gujarat, Indien, zu prüfen. GNFC ist derzeit der einzige Hersteller von Glazialer Essigsäure im Land.

- April 2024: Eastman Chemical Company kündigte eine außerplanmäßige Preiserhöhung für Eastman Glaziale Essigsäure in Nord- und Lateinamerika an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Die Studie definiert den Eisessigmarkt als den weltweiten angebotsseitigen Wert und das Volumen von wasserfreier Essigsäure mit einem Reinheitsgrad von mindestens 99 %, die durch Carbonylierung oder Biofermentation hergestellt und an nachgeschaltete Anwender in Vinylacetatmonomer, gereinigte Terephthalsäure, Lösungsmittel, Lebensmittelkonservierung und pharmazeutische Hilfsstoffe verkauft wird. Die Messungen werden auf der Ebene des Herstellers erfasst, in Millionen Tonnen ausgedrückt und zu den geltenden durchschnittlichen Verkaufspreisen in nominale US-Dollar umgerechnet.

Ausschluss vom Anwendungsbereich: Verdünnter Essig, gemischte Acetylderivate, die als Fertigerzeugnisse gehandelt werden, und der Eigenverbrauch, der nie in den Handel gelangt, werden nicht in die Marktabgrenzung einbezogen.

Überblick über die Segmentierung

- Nach Qualitätsstufe

- Lebensmittelqualität

- Industriequalität

- Pharmazeutische Qualität

- Nach Anwendung

- Vinylacetatmonomer

- Esterproduktion

- Essigsäureanhydrid

- Lösungsmittel

- Lebensmittelzusatzstoff

- Textil

- Andere Anwendungen

- Nach Endverbrauchsbranche

- Chemie und Petrochemie

- Lebensmittel und Getränke

- Pharmazeutika

- Textilien und Leder

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Rest der Welt

- Naher Osten und Afrika

- Südamerika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Ausführliche Interviews mit Acetylchemikalienherstellern, Beschaffungsmanagern in Beschichtungs- und PET-Harzfirmen, regionalen Händlern und Sicherheitsbehörden im asiatisch-pazifischen Raum, in Nordamerika und Europa ermöglichen es den Analysten, sekundäre Zahlen zu überprüfen, aktuelle Informationen über die Anlagenauslastung zu sammeln und durchschnittliche Preisspannen zu verifizieren.

Folgeerhebungen erfassen saisonale Effekte und die Stimmung bei den Rohstoffen, die in den öffentlichen Daten nur selten auftauchen.

Desk Research

Die Sekundärforschung kombiniert erstklassige öffentliche Datensätze und firmeneigene Tools. Handelsstatistiken von UN Comtrade, China Customs und der US International Trade Commission helfen uns, transregionale Ströme abzubilden, während Produktions- und Kapazitätsangaben von Industrieverbänden wie dem European Chemical Industry Council die Versorgungsgrundlagen verankern. Akademische Chemiezeitschriften, Patentanmeldungen, auf die Questel zugreift, und Rohstoffpreisbulletins verdeutlichen technologische Verschiebungen und Rohstoffkostenkurven. Kostenpflichtige Quellen, darunter D&B Hoovers für Unternehmensfinanzen und Dow Jones Factiva für Pressescans, bereichern die Erkenntnisse über Wettbewerber und Expansion. Die aufgelisteten Quellen veranschaulichen die Breite des konsultierten Materials; viele andere Referenzen wurden zur Validierung und zum Kontext überprüft.

Marktgrößenbestimmung und -prognose

Die Dimensionierung des Marktes beginnt mit einer Top-Down-Rekonstruktion der weltweiten Produktion auf der Grundlage der gemeldeten Anlagenkapazitäten, Auslastungsraten und grenzüberschreitenden Handelsbilanzen, die dann mit selektiven Bottom-Up-Kontrollen, wie z. B. stichprobenartigen Ab-Werk-Preisen, multipliziert mit den Liefermengen, zur Feinabstimmung der Gesamtzahlen abgeglichen werden. Zu den Schlüsselvariablen gehören die Preise für Methanol-Rohstoffe, der Ausbau der VAM-Kapazitäten, die Betriebsraten von PTA, die Nachfrage nach Lösemitteln für Bautenanstriche und die Vorschriften für pharmazeutische Hilfsstoffe; jede dieser Variablen wird durch multivariate Regression und Szenarioanalyse in Form von Hoch- und Tiefstwerten projiziert.

Wenn die Bottom-up-Schätzungen unvollständig sind, werden die Datenlücken durch Substitutionsfaktoren und regionale Analogien geschlossen, bevor eine abschließende Top-down- und Bottom-up-Triangulation die Basisdaten liefert.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe werden die Modellergebnisse auf Anomalien überprüft, von Fachkollegen begutachtet und von der Unternehmensleitung abgesegnet.

Die Analysten kontaktieren die wichtigsten Befragten erneut, wenn die vierteljährlichen Preisschwankungen oder Kapazitätsankündigungen die vorgegebenen Schwellenwerte überschreiten.

Die Berichte werden jährlich aktualisiert, und nach wichtigen Ereignissen werden Zwischenberichte veröffentlicht.

Warum Mordors Eisessig-Basislinie standhält

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen die Konzentrationsgrenzen variieren, Derivate bündeln oder die Wechselkurse zu unterschiedlichen Zeitpunkten im Jahr einfrieren.

Zu den Lückenfaktoren gehören Mordors strikter Reinheitsgrad von >=99%, die Verwendung von Erhebungen über die Auslastung der Anlagen und eine jährliche Aktualisierung, während viele Anbieter ältere Annahmen fortschreiben, den Umsatz mit verdünnter Essigsäure mischen oder die Einnahmen aus nachgelagerten Produkten extrapolieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 11,74 Millionen Tonnen (2025) | Mordor Intelligence | |

| 10,26 Milliarden USD (2022) | Globale Unternehmensberatung A | Einschließlich verwässerter Qualitäten und früherem Basisjahr |

| 9,5 Milliarden USD (2024) | Regionale Beratung B | Konvertiert Einnahmen aus Derivaten in Gletscheräquivalente und riskiert damit eine Doppelzählung |

| 8,80 Milliarden USD (2024) | Industrie Zeitschrift C | Gilt für einheitliche ASPs und berücksichtigt nicht die Mitte des Jahres angekündigten Kapazitätsstilllegungen |

Insgesamt zeigt der Vergleich, dass Mordor Intelligence eine ausgewogene, transparente Baseline liefert, die auf klar definierten Reinheitsschwellen, aktuellen Nutzungsnachweisen und wiederholbaren Aktualisierungsschritten beruht und den Entscheidungsträgern eine verlässliche Grundlage für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Was treibt das am schnellsten wachsende Segment im Markt für Glaziale Essigsäure an?

Das Material in Pharmazeutischer Qualität wächst mit einer CAGR von 6,82 %, bedingt durch strengere Reinheitsanforderungen bei der API-Synthese und injizierbaren Arzneimittelformulierungen.

Welche Anwendung verbraucht das größte Volumen an Glazialer Essigsäure?

Die VAM-Produktion verbraucht 34,70 % des Volumens im Jahr 2025 und stützt Märkte für Klebstoffe, Farben und flexible Verpackungen.

Warum wird Asien-Pazifik voraussichtlich seine Führungsposition behalten?

Die Region vereint 62,60 % des Volumens im Jahr 2025 mit neuen Kapazitätserweiterungen in China und Indien und verzeichnet bis 2031 eine CAGR von 6,72 %.

Wie mindern Hersteller die Methanolpreisvolatilität?

Strategien umfassen die werkseigene Methanolintegration, die Einführung biobasierter Rohstoffe und die Rohstoffabsicherung.

Welche neuen Technologien könnten den Markt disruptieren?

CO₂-zu-Essigsäure- und zellulosische Biomasseverfahren versprechen geringere CO₂-Fußabdrücke und eine geringere Abhängigkeit von fossilem Methanol.

Wie sind die Aussichten für Lösungsmittelanwendungen?

Lösungsmittel werden voraussichtlich mit einer CAGR von 6,43 % steigen, da essigsäurebasierte Systeme unter strengeren VOC-Vorschriften in Klebstoffen und Dichtmitteln an Gunst gewinnen.

Wie groß ist der aktuelle Markt für Glaziale Essigsäure?

Die Marktgröße für Glaziale Essigsäure wird im Jahr 2026 auf 12,38 Millionen Tonnen geschätzt und soll bis 2031 einen Umfang von 16,12 Millionen Tonnen erreichen, mit einer CAGR von 5,43 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: