Deutschland Water Enhancer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

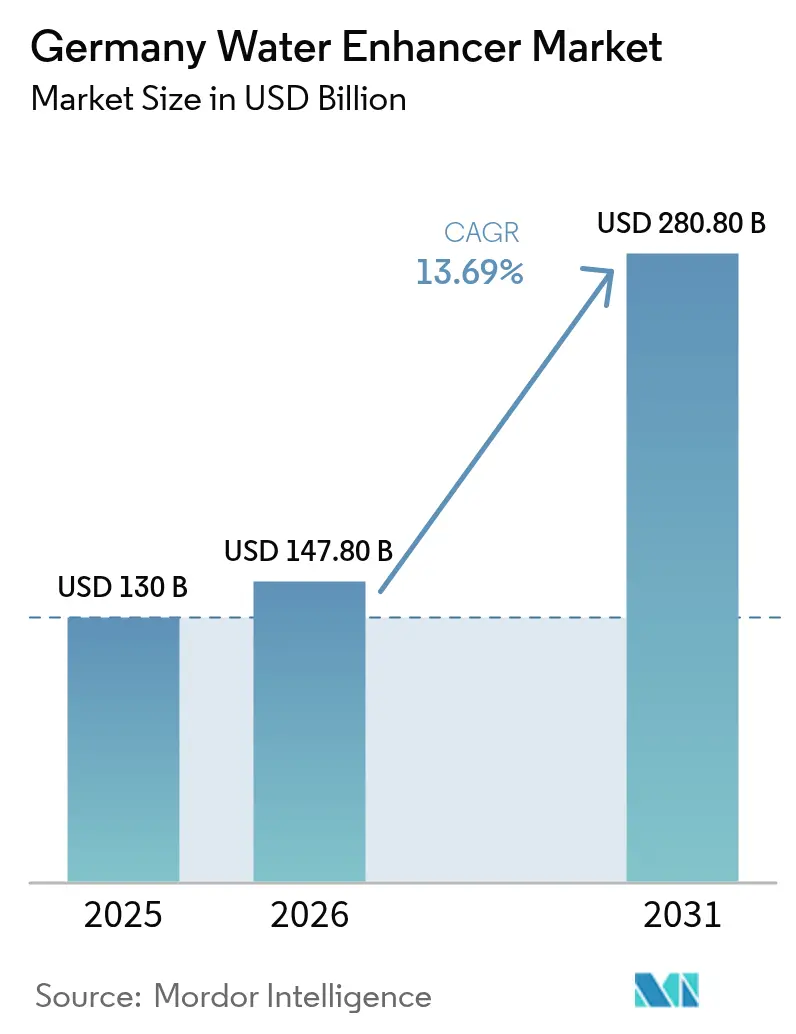

| Marktgröße im Basisjahr (2025) | 130 Milliarden US-Dollar |

| Marktgröße (2026) | 147.8 Milliarden US-Dollar |

| Marktgröße (2031) | 280.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.69% CAGR |

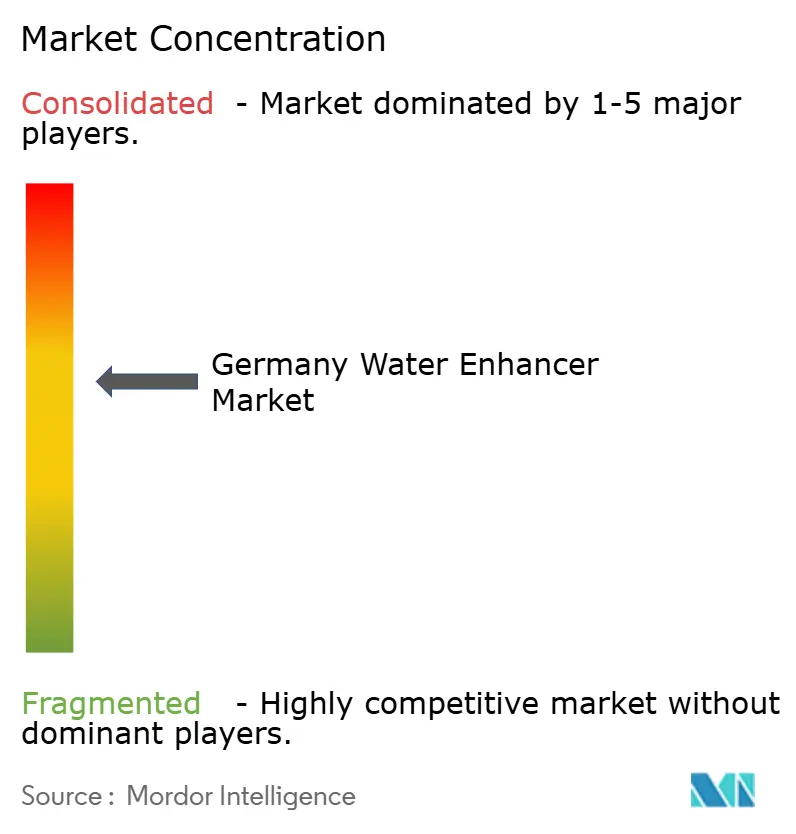

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Water Enhancer Marktanalyse von Mordor Intelligence

Die Größe des deutschen Water Enhancer Marktes wird voraussichtlich von USD 130 Millionen im Jahr 2025 auf USD 147,8 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 13,69 % über den Zeitraum 2026–2031 USD 280,8 Millionen erreichen. Dieses Wachstum ist auf veränderte Verbraucherpräferenzen, ein gestiegenes Gesundheitsbewusstsein und eine kontinuierliche Produktentwicklung zurückzuführen. Deutsche Verbraucher wechseln zu gesünderen, kalorienarmen Alternativen zu herkömmlichen Erfrischungsgetränken, was Water Enhancer zu einer attraktiven Option für eine personalisierte Flüssigkeitszufuhr macht. Die Marktexpansion wird durch ein wachsendes Wellness-Bewusstsein unterstützt, wobei Produkte mit Vitaminen, Mineralien, Elektrolyten und natürlichen Extrakten das Interesse der Verbraucher wecken. Die Nachfrage nach funktionellen Getränken, die Energiesteigerung, Immununterstützung und kognitive Vorteile bieten, hat das Water Enhancer Segment gestärkt. Städtische Verbraucher, insbesondere jüngere Bevölkerungsgruppen, bevorzugen tragbare Formate, darunter Flüssigkeiten, Pulver und Tabletten. Das Marktwachstum wird ferner durch eine erweiterte Distribution über Online-Kanäle und Supermärkte unterstützt, die den Verbrauchern einen einfachen Zugang zu verschiedenen Geschmacksrichtungen und Produktformaten bietet.

Wichtigste Erkenntnisse des Berichts

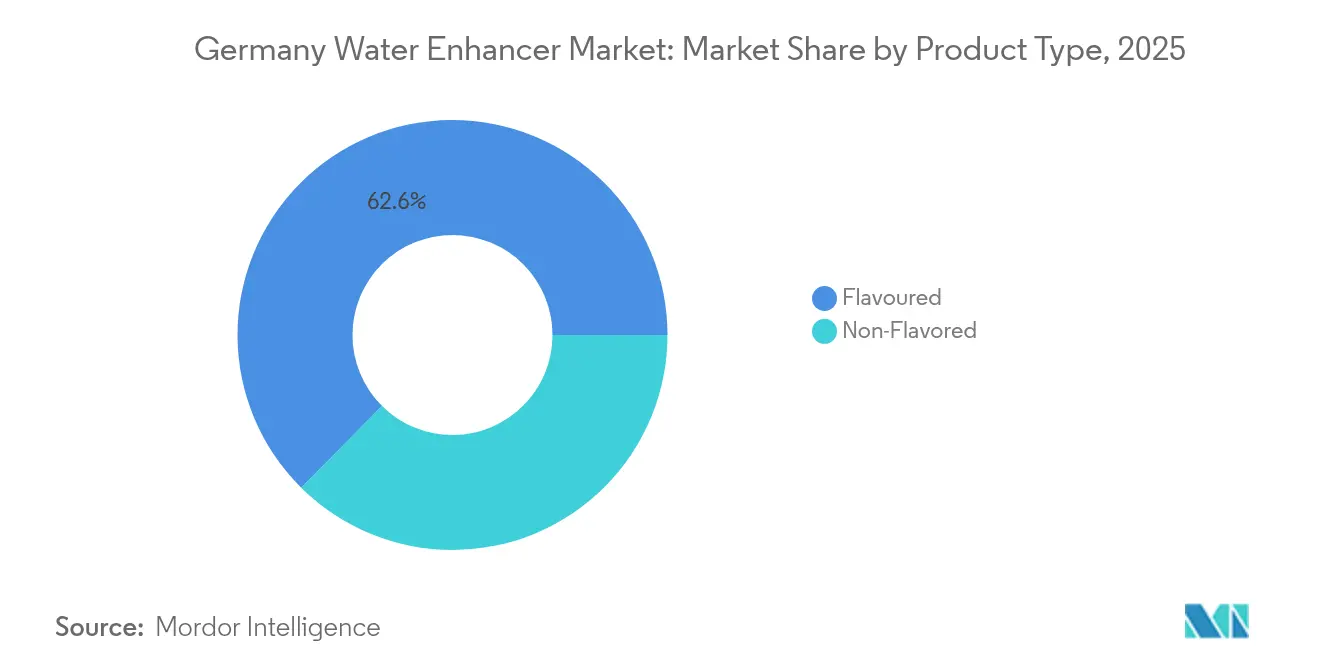

- Nach Produkttyp führte Aromatisiert mit einem Anteil von 62,58 % am deutschen Water Enhancer Markt im Jahr 2025, während Nicht Aromatisiert bis 2031 den schnellsten CAGR von 13,70 % verzeichnen soll.

- Nach Zutatenquelle entfielen Künstlich/Synthetisch auf einen Anteil von 64,12 % an der deutschen Water Enhancer Marktgröße im Jahr 2025, während Natürlich/Biologisch Formulierungen bis 2031 mit einem CAGR von 14,42 % voranschreiten.

- Nach Süßungsmitteltyp erfassten Ohne Zucker Produkte einen Anteil von 65,20 % an der deutschen Water Enhancer Marktgröße im Jahr 2025, und Mit Zucker Linien sollen bis 2031 mit einem CAGR von 13,41 % expandieren.

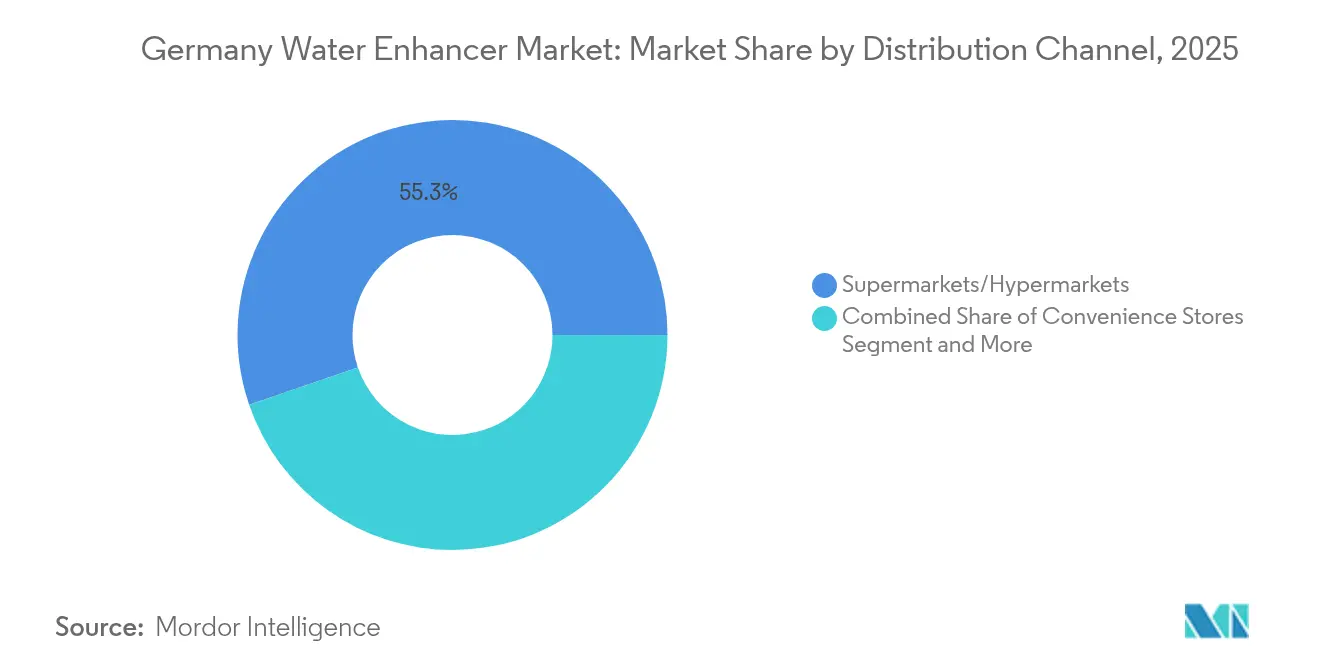

- Nach Vertriebskanal beherrschten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 55,25 %, und Online-Einzelhandelsgeschäfte sollen bis 2031 mit dem schnellsten CAGR von 16,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Deutschland Water Enhancer Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Lebensstile und der Konsum unterwegs unterstützen kompakte, tragbare Enhancer-Formate | +2.8% | Große deutsche Städte (Berlin, München, Hamburg) und Ballungsräume | Mittelfristig (2–4 Jahre) |

| Steigendes Gesundheitsbewusstsein steigert die Nachfrage nach kalorienarmen, zuckerfreien Getränken | +3.2% | Bundesweit, mit stärkster Auswirkung in Bayern, Baden-Württemberg und Nordrhein-Westfalen | Langfristig (≥ 4 Jahre) |

| Wachsende Fitness- und Wellness-Trends steigern die Nachfrage nach funktionellen Wasserprodukten | +2.1% | Städtische Zentren und wohlhabende Regionen | Mittelfristig (2–4 Jahre) |

| Expandierende E-Commerce-Kanäle machen Enhancer für Verbraucher zugänglicher | +1.9% | Technologieorientierte Städte wie Berlin und Hamburg | Kurzfristig (≤ 2 Jahre) |

| Innovation bei natürlichen und biologischen Formulierungen zieht gesundheitsorientierte Käufer an | +2.4% | Premiummärkte in Süddeutschland (Bayern, Baden-Württemberg) | Langfristig (≥ 4 Jahre) |

| Marketing globaler Marken verbessert die Produktbekanntheit und Probierkäufe | +1.3% | Bundesweit, mit Schwerpunkt auf großen Einzelhandelsketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Lebensstile und der Konsum unterwegs unterstützen kompakte, tragbare Enhancer-Formate.

Die städtische Bevölkerungsdichte treibt die Nachfrage nach platzsparenden Hydrationslösungen an, da Stadtbewohner praktische Alternativen zu herkömmlichen Getränkeformaten suchen. In Deutschland haben die zunehmende Urbanisierung und der schnelllebige Lebensstil der Verbraucher einen starken Markt für tragbare Water Enhancer geschaffen. Water Enhancer Tropfen entsprechen den Mikrodosierungspräferenzen und ermöglichen es den Verbrauchern, die Hydrationsstärke anzupassen und gleichzeitig den Platzbedarf für die Lagerung zu reduzieren. Im Oktober 2024 startete Mio, eine Marke von Kraft Heinz, seine Kampagne „Bottle Boards”, die wiederverwendbare Wasserflaschen in Werbeplattformen verwandelt. Die Kampagne, die sich an Generation-Z-Verbraucher richtet, zeigt, wie Marken städtische Umgebungen für Marketingzwecke nutzen. Der Urbanisierungstrend begünstigt insbesondere flüssige Formate im Vergleich zu Pulveralternativen, da Tropfen sich ohne Mischvorbereitung leicht in schnelllebige Lebensstile integrieren lassen.

Steigendes Gesundheitsbewusstsein steigert die Nachfrage nach kalorienarmen, zuckerfreien Getränken.

Die zunehmende Betonung des Gesundheitsbewusstseins dient als primärer Katalysator für die Expansion des Water Enhancer Marktes in Deutschland. Laut dem IfD Allensbach haben im Jahr 2024 rund 24,26 Millionen Menschen in Deutschland eine starke Neigung zu gesunder Ernährung und einem gesunden Lebensstil gezeigt, was ihre Getränkekonsummuster erheblich beeinflusst hat [1]Quelle: IfD Allensbach, „Anzahl der Personen, die an gesunder Ernährung und einem gesunden Lebensstil in Deutschland interessiert sind”, www.ifd-allensbach.de. Dieser Wandel hat eine erhöhte Nachfrage nach Getränken mit niedrigem Kaloriengehalt, ohne Zucker und mit funktionellen Eigenschaften erzeugt und Water Enhancer als optimale Lösung positioniert. Deutsche Verbraucher zeigen eine abnehmende Präferenz für herkömmliche Erfrischungsgetränke und zuckerhaltige Getränke, was auf ein gesteigertes Bewusstsein für den Zusammenhang zwischen Zuckerkonsum und Gesundheitszuständen wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen zurückzuführen ist. Water Enhancer bieten eine pragmatische Alternative, die es Verbrauchern ermöglicht, Wasser ohne Zucker oder übermäßigen Kaloriengehalt Geschmack hinzuzufügen und gleichzeitig durch Vitamine, Elektrolyte oder pflanzliche Extrakte zusätzliche Vorteile zu liefern.

Wachsende Fitness- und Wellness-Trends steigern die Nachfrage nach funktionellen Wasserprodukten.

Die wachsenden Fitness- und Wellness-Trends in Deutschland treiben eine erhöhte Nachfrage nach funktionellen Wasserprodukten an, insbesondere nach Water Enhancern, die über die Hydration hinaus ernährungsphysiologische Vorteile bieten. Da Deutsche körperliche Aktivitäten wie Fitnessstudiotraining, Laufen, Yoga und Radfahren zunehmend in ihren Alltag integrieren, ist die Nachfrage nach Hydrationslösungen, die Leistung, Erholung und Gesundheit unterstützen, gewachsen. So verzeichnete Deutschland laut Europe Active im Jahr 2023 rund 11,3 Millionen Fitnessstudio-Mitglieder [2]Quelle: Europe Active, „European Health & Fitness Market Report 2024”, www.europeactive.eu, was einem Anstieg von einer Million Mitgliedern gegenüber dem Vorjahr entspricht. Water Enhancer mit Elektrolyten, B-Vitaminen, Antioxidantien und Adaptogenen sind für Fitnessbegeisterte, die verbesserte Hydrationsmöglichkeiten suchen, unverzichtbar geworden. Diese Produkte adressieren verschiedene Wellness-Ziele, darunter Energiesteigerung, Immununterstützung, Verdauungsgesundheit und Müdigkeitsreduktion. Die wachsende Präferenz für personalisierte Gesundheitsroutinen hat Verbraucher zu anpassbaren Getränkeoptionen geführt, was Water Enhancer aufgrund ihrer einstellbaren Dosierung und Geschmacksintensität besonders attraktiv macht.

Expandierende E-Commerce-Kanäle machen Enhancer für Verbraucher zugänglicher.

Das Wachstum des E-Commerce hat Water Enhancer für deutsche Verbraucher zugänglicher gemacht und zur Marktexpansion beigetragen. Digitales Einkaufen ist zu einem festen Bestandteil des Alltags geworden, insbesondere nach der Pandemie, wobei deutsche Verbraucher aufgrund von Bequemlichkeit, Vielfalt und wettbewerbsfähigen Preisen zunehmend Getränke und Gesundheitsprodukte online kaufen. Laut dem Statistischen Bundesamt tätigten 77,5 % der Deutschen im Alter von 25 bis 45 Jahren im Jahr 2024 Online-Einkäufe [3]Quelle: Statistisches Bundesamt, „Online-Käufer, die Produkte im Internet bestellt und gekauft haben”, www.destatis.de. E-Commerce ermöglicht es Water Enhancer Marken, gesundheitsbewusste Verbraucher bundesweit ohne traditionelle Einzelhandelsbeschränkungen zu erreichen. Dies kommt kleineren und aufstrebenden Marken zugute, die über digitales Marketing, Influencer-Kooperationen und soziale Medien spezifische Verbrauchersegmente ansprechen können. Online-Plattformen bieten Bildungsressourcen, darunter Anwendungsanleitungen, Informationen zu gesundheitlichen Vorteilen und Verbraucherbewertungen, die neuen Kunden helfen, die Produkte zu verstehen. Funktionen wie Abonnementdienste, Produktbündel und automatische Nachbestellung verbessern die Kundenbindung und ermutigen Verbraucher, verschiedene Geschmacksrichtungen und Varianten auszuprobieren. Online-fokussierte Marken entwickeln und lancieren aufgrund reduzierter Betriebskosten auch schneller neue Formulierungen und Wellness-Produkte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktentwicklung und Zulassungen werden durch strenge Lebensmittel- und Getränkevorschriften behindert | -1.8% | Bundesweit, mit stärkster Auswirkung aufgrund strenger Anforderungen zur Einhaltung des deutschen Lebensmittelrechts | Langfristig (≥ 4 Jahre) |

| Marktanteil wird durch intensiven Wettbewerb von aromatisiertem Flaschenwasser und Erfrischungsgetränken eingeschränkt | -2.3% | Große Einzelhandelsmärkte in allen deutschen Bundesländern | Mittelfristig (2–4 Jahre) |

| Vertrauen in einige Produkte wird durch Verbraucherbedenken gegenüber künstlichen Süßungsmitteln und Zusatzstoffen verringert | -1.5% | Bundesweit, mit erhöhter Sensibilität in gesundheitsbewussten Regionen | Mittelfristig (2–4 Jahre) |

| Umweltbewusste Verbraucher werden durch Umweltbedenken hinsichtlich Kunststoffverpackungen beeinträchtigt | -1.1% | Bundesweit, mit stärkster Auswirkung in umweltbewussten Städten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktentwicklung und Zulassungen werden durch strenge Lebensmittel- und Getränkevorschriften behindert.

Der deutsche Water Enhancer Markt sieht sich aufgrund strenger regulatorischer Anforderungen für Lebensmittel- und Getränkeprodukte mit Wachstumsbeschränkungen konfrontiert. Als Mitglied der Europäischen Union folgt Deutschland umfassenden Lebensmittelsicherheits- und Verbraucherschutzstandards durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) und das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit (BVL). Diese Vorschriften regeln Produktzusammensetzung, gesundheitsbezogene Angaben, Kennzeichnung, Zusatzstoffe und Werbung. Hersteller von Water Enhancern müssen für neue Zutaten, darunter pflanzliche Extrakte, Süßungsmittel und funktionelle Zusatzstoffe, eine Vorabmarktzulassung einholen. Dieser Genehmigungsprozess erfordert umfangreiche Tests, die sowohl zeitaufwendig als auch kostspielig sind und insbesondere kleinere Unternehmen mit begrenzten Ressourcen betreffen. Darüber hinaus müssen Hersteller wissenschaftliche Belege für etwaige Angaben zu gesundheitlichen Vorteilen, Energiesteigerung oder Hydration erbringen, was die Marketingmöglichkeiten einschränkt und die Produkteinführungszeiten verlängert. Diese regulatorischen Anforderungen können den Markteintritt abschrecken und die Innovation aufgrund hoher Compliance-Kosten und finanzieller Risiken verlangsamen.

Marktanteil wird durch intensiven Wettbewerb von aromatisiertem Flaschenwasser und Erfrischungsgetränken eingeschränkt.

Der deutsche Water Enhancer Markt sieht sich erheblichem Wettbewerb durch aromatisiertes Flaschenwasser und Erfrischungsgetränke ausgesetzt, die in den Kategorien Hydration und Erfrischung dominieren. Trotz der Vorteile bei Individualisierung, Tragbarkeit und funktionellen Eigenschaften haben Water Enhancer Schwierigkeiten, mit der Bequemlichkeit und Vertrautheit von Trinkfertiggetränken zu konkurrieren. Aromatisiertes Flaschenwasser hat eine starke Marktpräsenz aufgebaut, indem es kalorienfreie oder kalorienarme Optionen anbietet, die gesundheitsbewusste Verbraucher ohne Zubereitung ansprechen. Erfrischungsgetränkehersteller, insbesondere solche, die zuckerfreie oder „Light”-Varianten anbieten, behalten eine erhebliche Markentreue und Marketingeinfluss bei, was das Wachstum von Water Enhancern begrenzt. Die umfangreichen Vertriebsnetze und großen Werbebudgets großer Getränkeunternehmen ermöglichen es ihnen, erstklassige Regalflächen zu sichern und Skaleneffekte zu erzielen, die Water Enhancer Marken nicht replizieren können. Diese Wettbewerbslandschaft beeinflusst Preisgestaltung, Produktsichtbarkeit und Kundenbindung für Water Enhancer, die in Deutschland im Vergleich zu etablierten Getränkesegmenten eine Nischenkategorie bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aromatisiertes Segment treibt die Marktführerschaft an

Das aromatisierte Segment hält im Jahr 2025 einen dominanten Marktanteil von 62,58 % und zeigt eine erhebliche Verbraucherpräferenz für verbesserte Getränkegeschmacksprofile. Diese bedeutende Marktpräsenz ist darauf zurückzuführen, dass die inhärente Herausforderung des neutralen Geschmacks von Wasser adressiert wird, was eine nennenswerte Barriere für optimale Hydrationsniveaus darstellt. Das Nicht Aromatisiert Segment zeigt trotz seiner geringeren Marktpräsenz ein robustes Wachstumspotenzial mit einem prognostizierten CAGR von 13,70 % bis 2031, das hauptsächlich von gesundheitsbewussten Verbrauchern angetrieben wird, die eine unverfälschte Hydrationssteigerung suchen. Die Expansion dieses Segments korreliert mit einem gestiegenen Verbraucherbewusstsein bezüglich künstlicher Zusatzstoffe, insbesondere nach dem Gesundheitshinweis der Weltgesundheitsorganisation aus dem Jahr 2023 zum Sucralosekonsum.

Die Marktdurchdringung von Geschmackstropfen wurde durch Social-Media-Plattformen erheblich gesteigert, wo von Verbrauchern erstellte Inhalte, die Hydrationszubereitungen präsentieren, die Produktakzeptanz und Konsummuster beeinflussen. Nicht aromatisierte Varianten haben sich bei Fitnessausübenden und medizinischen Fachkräften, die eine Elektrolytergänzung ohne Geschmacksmodifikationen betonen, stark etabliert, was auf unterschiedliche Marktsegmentierungsmöglichkeiten basierend auf Konsumgelegenheiten statt auf demografischen Klassifizierungen hinweist.

Nach Zutatenquelle: Natürliche Formulierungen gestalten die Premium-Positionierung neu

Künstliche/Synthetische Zutaten machen im Jahr 2025 derzeit 64,12 % des Marktanteils aus, was hauptsächlich auf betriebliche Kosteneffizienz und eine gut etablierte Lieferketteninfrastruktur zurückzuführen ist, die Massenmarktpreisstrategien begünstigt. Natürlich/Biologisch Formulierungen zeigen mit einem CAGR von 14,42 % bis 2031 eine erhebliche Marktexpansion, angetrieben durch die Akzeptanz der Verbraucher für Premium-Preisstrukturen bei Produkten, die gesundheitsorientierte Vorteile und ökologische Nachhaltigkeit bieten. Dieser Marktwandel deutet auf grundlegende Verschiebungen in den Verbraucherpräferenzen hin, insbesondere bei Millennials und der Generation Z, die Zutaten-Transparenz und Nachhaltigkeitskennzahlen betonen.

Die strategische Umsetzung von Waterdrops Micro-Drink exemplifiziert die Positionierung natürlicher Produkte durch die Betonung ökologischer Nachhaltigkeit und reduzierter ökologischer Auswirkungen im Vergleich zu herkömmlichen Flaschenwasseralternativen. Das regulatorische Umfeld für künstliche Zutaten verschärft sich weiter, wobei eine erhöhte Aufsicht potenziell natürliche Alternativen begünstigt, die weniger umfangreiche regulatorische Dokumentation erfordern. Das natürliche Segment verzeichnet durch Clean-Label-Initiativen und ein verbessertes Verbraucherverständnis der Beschaffungsprozesse von Zutaten ein erhebliches Wachstum, was strategische Chancen für Organisationen bietet, die transparente Lieferkettenkommunikationsprotokolle implementieren.

Nach Süßungsmitteltyp: Dominanz zuckerfreier Produkte steht vor einer Premium-Herausforderung

Im deutschen Water Enhancer Markt nehmen zuckerfreie Produkte eine dominante Position ein und machen im Jahr 2025 rund 65,20 % des Marktanteils aus. Dies steht im Einklang mit dem Wandel des Landes hin zu gesünderen Konsummustern und dem zunehmenden regulatorischen und öffentlichen Gesundheitsdruck zur Reduzierung des Zuckerkonsums in allen Getränkekategorien. Der Einsatz von künstlichen und nicht-nutritiven Süßungsmitteln, darunter Sucralose, Stevia und Acesulfam-K, ermöglicht es Marken, die Verbrauchernachfrage nach geschmackvollen, kalorienarmen Hydrationslösungen zu erfüllen. Deutsche Verbraucher bevorzugen zuckerfreie Formulierungen und priorisieren Kalorienreduktion, Gewichtsmanagement und Stoffwechselgesundheit. Diese Präferenz ist besonders stark bei fitnessorientierten und gesundheitsbewussten Bevölkerungsgruppen ausgeprägt.

Während zuckerfreie Enhancer den Markt dominieren, wachsen Produkte mit Zucker bis 2031 mit einem CAGR von 13,41 %. Dieses Wachstum deutet auf ein aufstrebendes Segment hin, das durch die Nachfrage nach Premium-Optionen mit natürlicher Süßung ohne künstliche Zusatzstoffe angetrieben wird. Verbraucher, die Clean-Label-Produkte suchen, wählen Water Enhancer, die natürliche Süßungsmittel wie Rohrzucker, Honig oder Fruchtextrakte in moderaten Mengen enthalten. Dieser Trend schafft Möglichkeiten für Marken, Premium-Water Enhancer zu entwickeln, die sich auf biologische Zutaten, Transparenz und minimale Verarbeitung konzentrieren.

Nach Vertriebskanal: Digitaler Handel stört den traditionellen Einzelhandel

Supermärkte/Hypermärkte halten im Jahr 2025 einen dominanten Marktanteil von 55,25 % und profitieren von etablierten Einkaufsgewohnheiten der Verbraucher und Möglichkeiten für Impulskäufe von Water Enhancern. Diese Einzelhandelskanäle unterstützen die Produktakzeptanz durch In-Store-Demonstrationen und Probeprogramme, die Erstkäufe bei Verbrauchern fördern.

Online-Einzelhandelsgeschäfte zeigen mit einem prognostizierten CAGR von 16,25 % bis 2031 ein erhebliches Wachstumspotenzial. Dieser Vertriebskanal erleichtert direkte Hersteller-zu-Verbraucher-Beziehungen und ermöglicht die Implementierung datengesteuerter Abonnementdienste und personalisierter Produktempfehlungen. Darüber hinaus dienen E-Commerce-Plattformen als strategische Einstiegspunkte für die internationale Marktexpansion und ermöglichen es Unternehmen, die Marktnachfrage zu bewerten, bevor sie eine physische Vertriebsinfrastruktur aufbauen.

Geografische Analyse

Deutschland stellt einen strategischen Markt für Water Enhancer Tropfen dar, angetrieben durch das Umweltbewusstsein der Nation und die Akzeptanz von Premium-Produkten, die mit nachhaltigen Hydrationslösungen übereinstimmen. Die Einzelhandelsinfrastruktur des Landes, unterstützt durch große Ketten wie Edeka, Rewe, Aldi und Lidl, bietet eine umfassende Vertriebsabdeckung in städtischen und ländlichen Märkten und hält gleichzeitig wettbewerbsfähige Preise aufrecht, die der Massenmarktakzeptanz zugutekommen. Deutsche Verbraucher zeigen eine hohe Sensibilität gegenüber Zutaten-Transparenz und natürlichen Formulierungen, was günstige Bedingungen für Marken schafft, die sich auf Clean Labels und Bio-Zertifizierungen konzentrieren.

Der Markt operiert innerhalb strenger Lebensmittelsicherheitsvorschriften der Europäischen Union, die das Verbrauchervertrauen in zugelassene Produkte stärken und Barrieren für minderwertige Formulierungen schaffen. Die städtische Konzentration in großen Ballungsräumen, darunter Berlin, München, Hamburg und Frankfurt, treibt die Nachfrage nach tragbaren Hydrationslösungen an, da Pendlermuster und schnelllebige Lebensstile den Bedarf an praktischen Produkten erhöhen. Diese Städte weisen höhere verfügbare Einkommen und eine größere Bereitschaft auf, Aufpreise für funktionelle Getränke zu zahlen, wobei das Gesundheitsbewusstsein in deutschen Regionen seinen Höhepunkt erreicht.

Deutschlands alternde Bevölkerung priorisiert Wellness und präventive Gesundheitsmaßnahmen, was Möglichkeiten für Water Enhancer schafft, die als tägliche Nahrungsergänzungsmittel statt als gelegentliche Geschmackszusätze positioniert werden. Regionale Präferenzen variieren, wobei nördliche Regionen eine größere Akzeptanz für innovative Formate wie Tabletten und Brauselösungen zeigen, während südliche Gebiete traditionelle Flüssigkonzentrate und natürliche Zutatenprofile bevorzugen. Der Wettbewerb nimmt zu, da internationale Marken Deutschland als Einstiegstor in europäische Märkte anvisieren, was Innovationen bei Produktformulierungen und nachhaltigen Verpackungen vorantreibt, die den Umweltstandards des Landes entsprechen.

Wettbewerbslandschaft

In Deutschland weist der Markt für Water Enhancer Tropfen eine moderate Konsolidierung auf, mit lokalen und regionalen Akteuren wie The Kraft Heinz Company, Waterdrop Microdrink GmbH, BRITA SE und BOLERO GmbH, die alle starke Vertriebsnetze nutzen. Gleichzeitig konzentrieren sich neue Marktteilnehmer auf digitale Strategien und Nischensegmente. Kraft Heinz dominiert den deutschen Markt mit seiner Mio-Marke und treibt kontinuierliche Produktinnovation voran, wobei das Angebot an lokale Geschmäcker angepasst wird.

Deutsche Marktteilnehmer und internationale Akteure wie Waterdrop konkurrieren durch Nachhaltigkeitsinitiativen und Direktvertriebskanäle an Verbraucher, was besonders bei der umweltbewussten deutschen Verbraucherbasis Anklang findet. Waterdrops Micro-Drink-Würfel entsprechen Deutschlands strengen Umweltvorschriften und Verbraucherpräferenzen und betonen die Reduzierung von Plastikmüll und CO2-Emissionen im Vergleich zu Flaschenwasseralternativen. In Deutschland tätige Unternehmen, darunter Stur, nutzen Social-Commerce-Plattformen für Produkteinführungen und Verbraucherengagement und passen sich dabei an den digital-affinen deutschen Markt an.

Der deutsche Water Enhancer Markt bietet erhebliche Möglichkeiten in den Bereichen personalisierte Ernährung und Abonnementdienste, was das wachsende Gesundheitsbewusstsein und die digitale Akzeptanz des Landes widerspiegelt. Unternehmen im deutschen Markt konzentrieren sich zunehmend auf die Entwicklung regionsspezifischer Formulierungen und nachhaltiger Verpackungslösungen, während sie wiederkehrende Einnahmequellen über Online-Plattformen aufbauen. Diese digitale Transformation ermöglicht es Unternehmen, wertvolle Verbraucherdaten aus dem deutschen Markt für die Produktoptimierung und zielgerichtete Marketingstrategien zu sammeln.

Marktführer der Deutschland Water Enhancer Branche

The Kraft Heinz Company

Waterdrop Microdrink GmbH

BRITA SE

BOLERO GmbH

Holy Energy GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Liquid I.V. erweiterte sein Produktportfolio durch die Einführung eines Tropical Punch Geschmacks, der Mandarine, Ananas und Kirsche kombiniert, um der wachsenden Verbrauchernachfrage nach vielfältigen Geschmacksrichtungen bei Hydrationsprodukten gerecht zu werden.

- April 2024: Kraft Heinz hat seinen Mio Water Enhancer mit neuer Verpackung, Markenfarben und Logo neu gestaltet. Die Neugestaltung steht im Einklang mit Mios Fokus auf das Angebot anpassbarer Getränkeoptionen für Verbraucher, die funktionelle Getränke suchen.

Berichtsumfang des Deutschland Water Enhancer Marktes

Der deutsche Water Enhancer Markt umfasst Einnahmen, die über Hypermarkt/Supermarkt, Convenience-Store, Online-Kanal und sonstige Kanäle generiert werden

| Aromatisiert |

| Nicht Aromatisiert |

| Natürlich/Biologisch |

| Künstlich/Synthetisch |

| Mit Zucker |

| Ohne Zucker |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Apotheken und Gesundheitsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Aromatisiert |

| Nicht Aromatisiert | |

| Nach Zutatenquelle | Natürlich/Biologisch |

| Künstlich/Synthetisch | |

| Nach Süßungsmitteltyp | Mit Zucker |

| Ohne Zucker | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Apotheken und Gesundheitsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Water Enhancer Marktes?

Die Größe des deutschen Water Enhancer Marktes erreichte im Jahr 2026 USD 147,8 Millionen und soll bis 2031 rasch auf USD 280,8 Millionen wachsen.

Welcher Produkttyp führt in Deutschland?

Aromatisierte Water Enhancer dominierten im Jahr 2025 mit einem Anteil von 62,58 % und spiegeln den Verbraucherwunsch nach geschmacksorientierten Hydrationsmöglichkeiten wider.

Wie schnell wächst der Online-Verkauf von Water Enhancern in Deutschland?

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einem kräftigen CAGR von 16,25 % expandieren und alle anderen Kanäle übertreffen.

Gewinnen natürliche Zutaten an Bedeutung?

Ja. Natürlich/Biologisch Formulierungen schreiten mit einem CAGR von 14,42 % voran, schneller als synthetische Pendants, da Käufer Clean Labels bevorzugen.

Seite zuletzt aktualisiert am: