Größe und Marktanteil des europäischen Marktes für funktionales Wasser

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

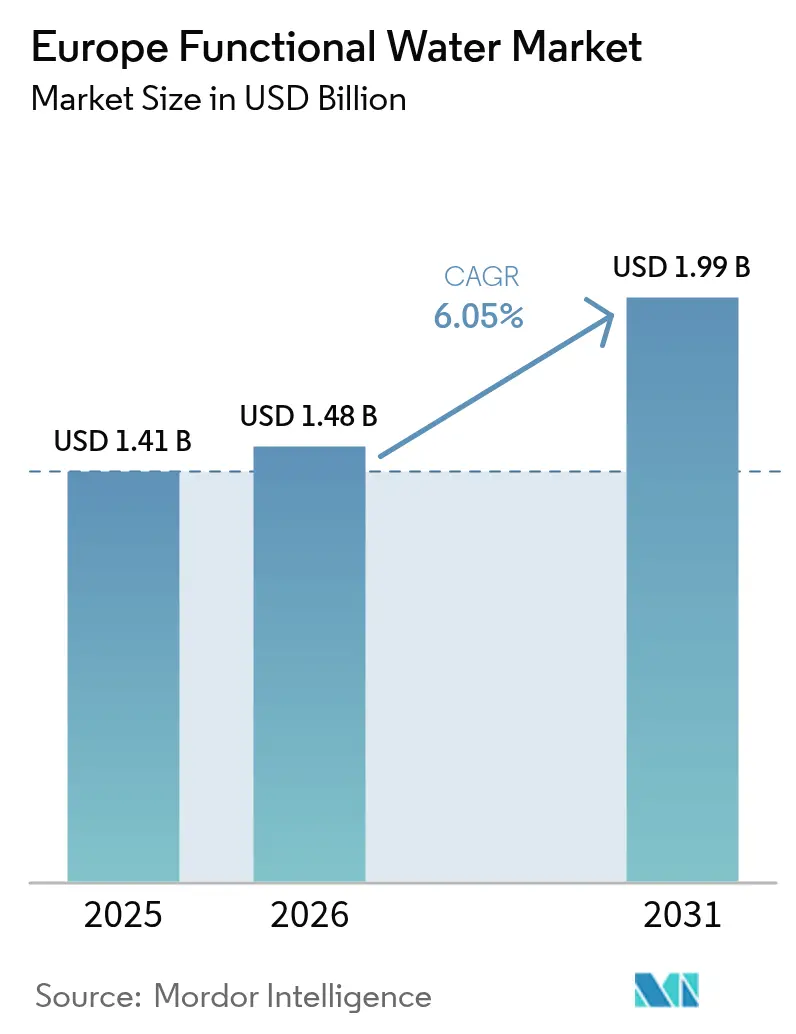

| Marktgröße im Basisjahr (2025) | 1.41 Milliarden US-Dollar |

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für funktionales Wasser von Mordor Intelligence

Die Größe des europäischen Marktes für funktionales Wasser wird voraussichtlich von USD 1,41 Milliarden im Jahr 2025 und USD 1,48 Milliarden im Jahr 2026 auf USD 1,99 Milliarden bis 2031 anwachsen, was einer CAGR von 6,05 % zwischen 2026 und 2031 entspricht. Die Nachfrage nach funktionalem Wasser in Europa steigt, da Verbraucher Hydratation zunehmend als Mittel zur Unterstützung des täglichen Wohlbefindens betrachten, angereichert mit Vitaminen, Elektrolyten oder pflanzlichen Inhaltsstoffen. Faktoren wie höhere verfügbare Einkommen, die Bequemlichkeit des Online-Shoppings und Nachhaltigkeitsanforderungen treiben eine Präferenz für Premium-Produkte mit sauberer Kennzeichnung an. Einzelhändler widmen funktionalen Lagereinheiten mehr Regalfläche, während das Interesse von Private-Equity-Gesellschaften an der Kategorie die Markenkonsolidierung fördert. Darüber hinaus entwickeln sich Verpackungstrends weiter, wobei Aluminiumdosen aufgrund ihrer Recyclingfähigkeit an Popularität gewinnen, und das Wachstum von Online-Lebensmittelplattformen bietet Direktverbrauchermarken einen kosteneffizienten Zugang zu gesundheitsbewussten Verbrauchern.

Wichtigste Erkenntnisse des Berichts

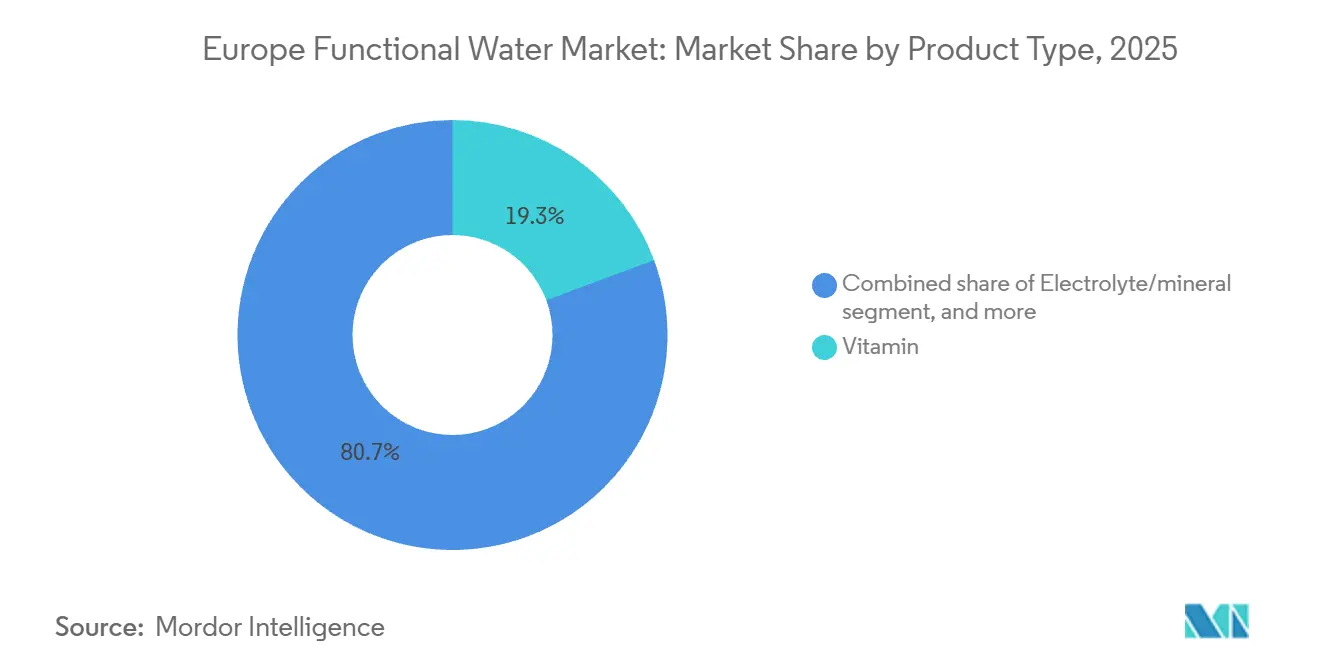

- Nach Produkttyp hielt vitaminangereichertes Wasser im Jahr 2025 einen Anteil von 19,34 % am europäischen Markt für funktionales Wasser, während Elektrolyt- und Mineralvarianten bis 2031 voraussichtlich mit einer CAGR von 8,58 % wachsen werden.

- Nach Verpackungstyp entfielen PET-Flaschen im Jahr 2025 auf 86,39 % der Größe des europäischen Marktes für funktionales Wasser; Dosen verzeichnen das schnellste prognostizierte Wachstum mit einer CAGR von 9,42 % bis 2031.

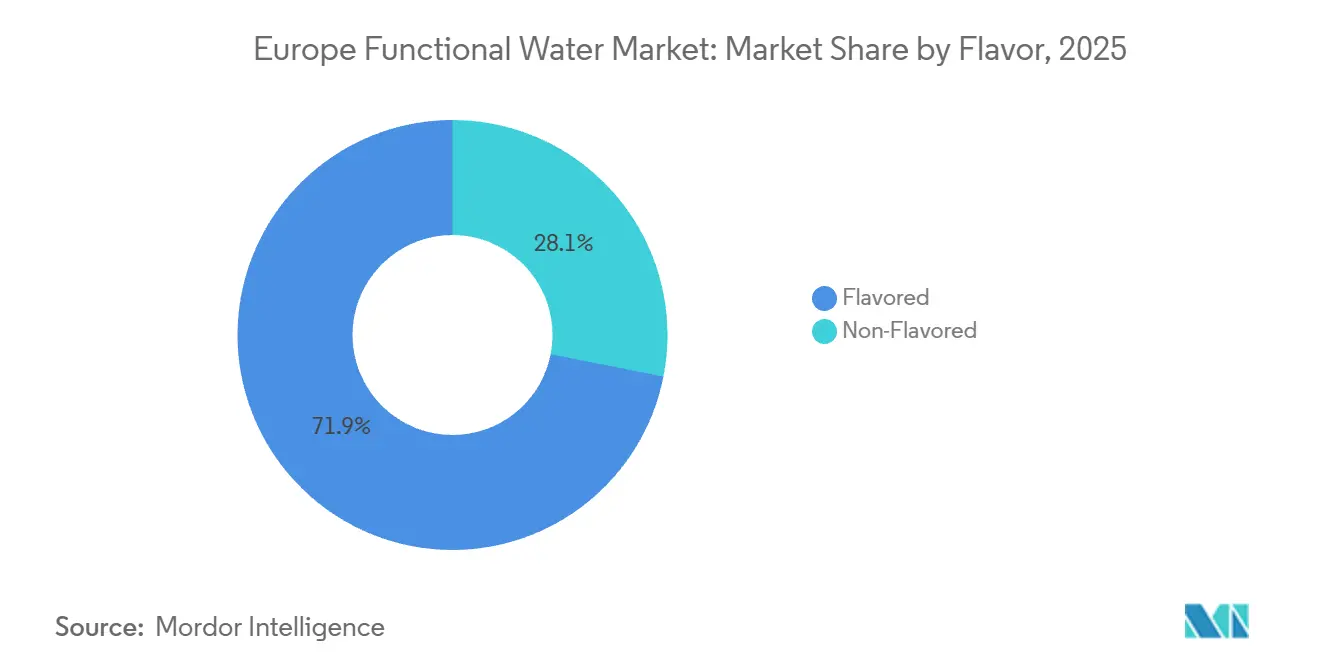

- Nach Geschmack erzielten aromatisierte Formulierungen im Jahr 2025 einen Umsatzanteil von 71,91 %, während nicht aromatisierte Optionen im Zeitraum 2026–2031 mit einer CAGR von 7,39 % steigen sollen.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte im Jahr 2025 mit einem Anteil von 42,32 % an der Größe des europäischen Marktes für funktionales Wasser; der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 8,08 %.

- Nach Geografie trug das Vereinigte Königreich im Jahr 2025 22,62 % des Umsatzes bei; Deutschland ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 7,71 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für funktionales Wasser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für proaktive Gesundheits- und Wellnesspflege | +1.2% | Global, mit stärkster Akzeptanz im Vereinigten Königreich, Deutschland und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Getränken mit sauberer Kennzeichnung und natürlichen Inhaltsstoffen | +1.0% | Westeuropa (Vereinigtes Königreich, Frankreich, Deutschland, Niederlande), Ausbreitung nach Südeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu pflanzlichen und biologischen funktionalen Getränken | +0.8% | Nordische Länder, Deutschland, Vereinigtes Königreich, Niederlande; aufkommend in Frankreich und Spanien | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung treibt Nachfrage nach präventiven Wellnessgetränken an | +0.9% | Deutschland, Italien, Frankreich, Spanien; moderat im Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Premiumisierungstrend zugunsten hochwertiger natürlicher Inhaltsstoffe | +1.1% | Vereinigtes Königreich, Deutschland, Frankreich, Benelux; selektive Akzeptanz in Südeuropa | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovation bei neuen Geschmacksrichtungen, Formaten und funktionalen Inhaltsstoffen | +1.0% | Global, angeführt von Produkteinführungen im Vereinigten Königreich, Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für proaktive Gesundheits- und Wellnesspflege

Europäische Verbraucher betrachten Hydratation zunehmend als präventive Gesundheitsmaßnahme und nicht nur als Reaktion auf Durst. Viele Käufer lesen aktiv Zutatenlisten und sind bereit, Aufpreise für natürliche Formulierungen zu zahlen. Dieser Wandel ist besonders bei jüngeren Verbrauchern deutlich, von denen eine wachsende Zahl die Absicht äußert, gesündere Produkte zu kaufen. Darüber hinaus sind viele Verbraucher bereit, höhere Preise für Produkte mit funktionalen Vorteilen zu zahlen. Die NU-AGE-Studie, eine europäische Multicenterstudie, hat gezeigt, dass maßgeschneiderte Ernährungsinterventionen Entzündungsalterung bei älteren Erwachsenen reduzieren können, was klinische Unterstützung für angereicherte Getränke bietet, die auf die Verbesserung der Knochengesundheit, Immunfunktion und kognitiven Leistung abzielen [1]Quelle: Weltgesundheitsorganisation, „Altern und Gesundheit”, who.int. Marken nutzen diese Erkenntnisse, indem sie Elektrolyt- und Vitaminwässer als Teil täglicher Wellnessroutinen vermarkten und nicht als Lösungen für Notfallrehydratation. Zum Beispiel unterstreicht Highland Springs Einführung im April von zuckerfreien, HFSS-konformen (hoher Fett-, Zucker- und Salzgehalt) aromatisierten Wässern bei Tesco diesen Ansatz und positioniert die Kategorie aromatisierter stiller Wässer als Ergänzung zu stillem Wasser und nicht als Ersatz. Dieser Trend unterstreicht den Übergang von funktionalem Wasser von einer Nischensportnahrung zu einem Mainstream-Lebensmittelgrundprodukt, das für Verbraucher zu einem regelmäßigen Wellnesskauf wird.

Steigende Nachfrage nach Getränken mit sauberer Kennzeichnung und natürlichen Inhaltsstoffen

Anforderungen an saubere Kennzeichnung beeinflussen Formulierungsprioritäten in ganz Europa, angetrieben durch Verbraucherskepsis gegenüber synthetischen Zusatzstoffen und verstärkte regulatorische Kontrolle von Gesundheitsaussagen. Die Verordnung 1924/2006 der Europäischen Behörde für Lebensmittelsicherheit schreibt vor, dass alle Nährstoff- und Gesundheitsaussagen wissenschaftlich validiert und im Gemeinschaftsregister aufgeführt sein müssen, was einen Compliance-Rahmen schafft, der die Transparenz der Inhaltsstoffe betont [2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Ernährung”, efsa.europa.eu. Stevia, zugelassen als E960, und Erythritol, zugelassen als E968, haben sich als gängige natürliche Süßungsmittel etabliert; beide stellen jedoch sensorische Herausforderungen dar. Stevias bitterer Nachgeschmack bei höheren Konzentrationen erfordert eine Geschmacksmaskierung, während Erythritols abführende Schwellendosis seinen Einsatz in Einzelportionsprodukten begrenzt. Vital Drinks, das Mittel zur Einführung einer kalorienfreien, zuckerfreien Quellwasserlinie mit allen Vitamingruppen erhielt, verdeutlicht die Komplexität der Formulierung mit sauberer Kennzeichnung. Die Marke verwendet britisches Quellwasser und verzichtet auf künstliche Süßungsmittel und setzt stattdessen auf natürliche Fruchtessenzen zur Geschmacksverbesserung. Dieser Ansatz führt zu einem Einzelhandelspreis, der deutlich höher ist als die Kosten für herkömmliches Flaschenwasser, was die Prämie widerspiegelt, die Verbraucher auf Zutattransparenz legen. Für Marken im mittleren Preissegment liegt die Herausforderung darin, Geschmacksparität mit synthetischen Formulierungen zu erreichen und gleichzeitig höhere Rohstoffkosten zu bewältigen. Dieser Kostendruck treibt eine verstärkte Konsolidierung und vertikale Integration innerhalb des Marktes voran.

Verlagerung hin zu pflanzlichen und biologischen funktionalen Getränken

Pflanzliche Anreicherung wird zu einem wichtigen Differenzierungsmerkmal, insbesondere in Regionen mit bedeutenden veganen und flexitarischen Bevölkerungsgruppen wie Deutschland, den nordischen Ländern und den Niederlanden. Eine von Fachleuten begutachtete Studie zur Mikroverkapselung von Pflanzenprotein für die Vitamin-D-Abgabe zeigte, dass Erbsen- und Reisproteinmatrizen lipophile Vitamine in wässrigen Lösungen stabilisieren können, was eine Anreicherung ohne den Einsatz synthetischer Emulgatoren oder Konservierungsstoffe ermöglicht. Diese Entwicklung adressiert eine langjährige Formulierungsherausforderung, die pflanzliche funktionale Wässer auf wasserlösliche Vitamine wie B-Komplex und C beschränkt hat. Arla Foods' Fortschritte bei Molkenproteinlösungen für funktionale Getränke haben Branchenstandards für Klarheit und Mundgefühl von Proteinwasser gesetzt. Milchfreie Alternativen gewinnen jedoch an Dynamik, da Verbraucher zunehmend Wellnessaussagen priorisieren, die mit Nachhaltigkeitswerten übereinstimmen. QNT Life Protein Water, eingeführt mit Protein pro Dose, verwendet hydrolysiertes Kollagen anstelle von Pflanzenprotein, was darauf hindeutet, dass Geschmack und Löslichkeit nach wie vor erhebliche Herausforderungen für vollständig pflanzliche Formulierungen in der Proteinwasserkategorie darstellen. Die Bio-Zertifizierung erhöht die Komplexität und die Kosten weiter, da eine vollständige Rückverfolgbarkeit vom Quellwasser bis zur Verpackung erforderlich ist. Sie bietet jedoch Zugang zu Premium-Einzelhandelskanälen und Naturkostvertriebshändlern. Das Segment für biologisches Flaschenwasser in Europa wird voraussichtlich schneller wachsen als konventionelle Formate, obwohl die absoluten Volumina aufgrund der Knappheit zertifizierter Quellen und höherer Prüfungskosten begrenzt bleiben.

Alternde Bevölkerung treibt Nachfrage nach präventiven Wellnessgetränken an

Europas alternde Bevölkerung treibt eine konstante Nachfrage nach funktionalen Wässern an, die altersbedingten Gesundheitsproblemen begegnen. Laut dem Bericht der Weltgesundheitsorganisation von 2024 über Altern und Gesundheit in Europa wird bis 2030 jeder vierte Europäer 60 Jahre oder älter sein, wobei chronische Erkrankungen wie Osteoporose, Sarkopenie und kognitiver Abbau immer häufiger auftreten. Die Anreicherung mit Kalzium und Magnesium unterstützt die Erhaltung der Knochendichte, während B-Vitamine den Energiestoffwechsel und die neurologische Funktion fördern. Im März 2024 führte Gerolsteiner Gerolsteiner Ursprung ein, ein stark mineralisiertes Wasser mit 590 Milligramm pro Liter Kalzium und 167 Milligramm pro Liter Magnesium. Diese Zusammensetzung deckt 74 % des täglichen Kalziumbedarfs und 59 % des täglichen Magnesiumbedarfs gemäß EU-Verordnung 1169/2011 und positioniert das Produkt als funktionelles Lebensmittel und nicht als Standardgetränk. Mit einer Gesamtmineralisierung von 4.441 Milligramm pro Liter und einer einzigartigen vulkanischen Karbonisierungsgeschichte differenziert sich das Produkt von Leitungswasser und herkömmlichen Flaschenoptionen und unterstützt seine Premiumpreisgestaltung in 1-Liter-Mehrwegglasflaschen. Ältere Verbraucher priorisieren Wirksamkeit und Produktherkunft gegenüber Geschmacksvielfalt, was Möglichkeiten für mineralreiche, leicht aromatisierte Formate schafft, die funktionale Vorteile gegenüber sensorischer Attraktivität betonen. Dies steht im Gegensatz zu jüngeren Bevölkerungsgruppen, die kräftige Aromen und praktische Formate bevorzugen, was die Notwendigkeit alterssegmentierter SKU-Strategien für den Aufbau erfolgreicher Produktportfolios unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen an die Kennzeichnung von Gesundheitsaussagen | -0.7% | EU-weit, besonders streng in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Formulierungsschwierigkeiten mit natürlichen Geschmacksverstärkern und Süßungsmitteln | -0.5% | Global, akut in Märkten mit hohen Erwartungen an saubere Kennzeichnung (Vereinigtes Königreich, Deutschland, nordische Länder) | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Produktionskosten für innovative und natürliche Inhaltsstoffe | -0.6% | Westeuropa (hohe Arbeits- und Energiekosten); moderat in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Rahmenbedingungen für Zulassungen von Inhaltsstoffen und Kennzeichnung | -0.4% | EU-weit, fragmentierte Durchsetzung in den Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen an die Kennzeichnung von Gesundheitsaussagen

Der Rahmen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für Gesundheitsaussagen gemäß Verordnung 1924/2006 stellt kleinere Marken vor eine erhebliche Nachweispflicht und verschafft multinationalen Unternehmen mit eigenen Regulierungsteams und Budgets für klinische Studien einen Compliance-Vorteil. Zugelassene Aussagen für Vitamine und Mineralstoffe sind in Verordnung 432/2012 aufgeführt und betreffen Funktionen wie Energiestoffwechsel, Immununterstützung und Knochengesundheit. Jede neue Aussage erfordert jedoch die Einreichung eines Dossiers, eines wissenschaftlichen Gutachtens und einer Genehmigung der Europäischen Kommission – ein Prozess, der mehrere Jahre dauern und erhebliche Kosten verursachen kann. Öko-Tests Bewertung von in Deutschland verkauften Elektrolytprodukten ergab, dass keines vollständig den Empfehlungen der Deutschen Gesellschaft für Ernährung für optimale Sportgetränke entsprach. Viele Produkte überschritten die empfohlenen Elektrolytkonzentrationen oder enthielten unnötige Vitamine, was zu Abwertungen gemäß den Höchstaufnahmemengen des Bundesinstituts für Risikobewertung führte. Produkte mit hohem Natrium- oder Magnesiumgehalt erhielten negative Bewertungen, was die Risiken einer Überanreicherung verdeutlicht. Ebenso stellte die Verbraucherzentrale Nordrhein-Westfalen bei ihrer Marktüberprüfung von Brausenahrungsergänzungsmitteln in Deutschland fest, dass weniger als die Hälfte der Produkte den Natriumgehalt angab. Einige Nahrungsergänzungsmittel lieferten erhebliche Salzmengen pro Tagesdosis, was etwa 24 % der von der Deutschen Gesellschaft für Ernährung empfohlenen Höchstaufnahmemenge und 30 % der Empfehlung der Weltgesundheitsorganisation entspricht.

Formulierungsschwierigkeiten mit natürlichen Geschmacksverstärkern und Süßungsmitteln

Natürliche Süßungsmittel, die gemäß den Vorschriften der Europäischen Union zugelassen sind, wie Stevia (E960) und Erythritol (E968), stellen sensorische und dosierungsbezogene Herausforderungen dar, die die Produktentwicklung erschweren. Stevias Steviol-Glykoside bieten eine Süße, die hundertmal intensiver ist als Saccharose, führen jedoch bei höheren Konzentrationen zu einem lakritzartigen Bittergeschmack, der eine Geschmacksmaskierung mit Zitrus- oder Beerennoten erfordert. Erythritol, ein Zuckeralkohol, liefert 70 % der Süße von Saccharose mit minimaler glykämischer Wirkung, erzeugt jedoch ein kühlendes Mundgefühl und abführende Effekte bei höheren Dosen, was Einzelportionsformate für einen durchschnittlichen Erwachsenen einschränkt. Öko-Tests Überprüfung von 2025 hob Bedenken hinsichtlich künstlicher Süßungsmittel, einschließlich Sucralose, Acesulfam-Kalium und Aspartam, in Elektrolytprodukten aufgrund potenzieller langfristiger Stoffwechselrisiken und Umweltpersistenz hervor. Natürliche Alternativen haben jedoch noch keine vergleichbaren Geschmacksprofile erreicht. Vital Drinks' zuckerfreie, kalorienfreie Formulierung verzichtet vollständig auf Süßungsmittel und setzt auf natürliche Fruchtessenzen. Während dieser Ansatz künstliche Zusatzstoffe eliminiert, begrenzt er die Süßeintensität und könnte die Attraktivität für Verbraucher verringern, die an süßere Produkte gewöhnt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrolytvarianten übertreffen Vitaminwässer

Vitaminangereichertes Wasser machte im Jahr 2025 19,34 % des europäischen Marktes für funktionales Wasser aus, was die starke Verbraucherbekanntheit von B-Komplex und Vitamin C für Energie und Immununterstützung widerspiegelt. Elektrolyt- und Mineralformulierungen werden jedoch voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 8,58 % wachsen, was die schnellste Wachstumsrate unter den Produkttypen darstellt. Dieser Trend wird durch die Mainstream-Akzeptanz von Sporternährung und die Neupositionierung von Elektrolyten als Werkzeuge für das tägliche Wohlbefinden und nicht nur zur Rehydratation angetrieben. Zum Beispiel kombiniert Powerade Power Water, eingeführt im Oktober 2025, Elektrolyte mit null Zucker und richtet sich an Fitnessstudiobesucher und aktive Pendler, die kalorienarme Alternativen zu herkömmlichen isotonischen Getränken bevorzugen. Ebenso liefert Gerolsteiner Ursprung, eingeführt im März 2024, Kalzium und Magnesium, deckt erhebliche Anteile des Tagesbedarfs und positioniert sich als funktionelles Lebensmittel und nicht als Standardgetränk.

Proteinwasser ist zwar ein kleineres Segment, verzeichnet aber ein schnelles Wachstum. Die Einführung von iPRO Protein Water im Oktober 2025 im Vereinigten Königreich bietet Kollagenprotein pro Portion und entspricht den Trends rund um Hydratation und Schönheit von innen. Darüber hinaus bietet QNT Life Protein Water, eingeführt im September 2025, Protein in Dosen und verwendet hydrolysiertes Kollagen und natürliche Süßungsmittel, um die Kreidigkeit zu beheben, die häufig mit früheren Proteinwasserprodukten verbunden war.

Nach Verpackungstyp: Aluminiumdosen gewinnen durch Nachhaltigkeit und Portabilität

PET-Flaschen machten im Jahr 2025 86,39 % des Verpackungsvolumens des europäischen Marktes für funktionales Wasser aus, unterstützt durch Kosteneffizienz, Transparenz und etablierte Lieferketten. Dosen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 9,42 % wachsen, angetrieben durch Nachhaltigkeitserwägungen und Bequemlichkeit für unterwegs. Coca-Colas Einführung von smartwater im April 2024 in einem Dosenformat unterstreicht diesen Trend und nutzt die unbegrenzte Recyclingfähigkeit von Aluminium und den geringeren CO₂-Fußabdruck im Vergleich zu Neukunststoff-PET. Dosen bieten auch eine Premiumpositionierung durch taktile Differenzierung und verbesserte Regalsichtbarkeit, wobei Marken wie iPRO und QNT 330-Milliliter-Schlankkdosen einsetzen, um Modernität und Funktionalität zu vermitteln.

Das Mandat der Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle für 25 % recycelten Inhalt hat die Preise für recyceltes Polyethylenterephthalat (rPET) auf EUR 1.800 pro Tonne erhöht, verglichen mit EUR 900 für Neukunststoff. Dies hat die Kostenlücke zu Aluminium verringert und Marken dazu veranlasst, Dosen einzuführen, um Aufschläge auf Neukunststoff zu vermeiden. Danones Umstellung auf 100 % rPET für evian und Volvic ab Anfang 2025 reduzierte den Neukunststoffverbrauch um 7.000 Tonnen und die Kohlendioxidemissionen um über 10.000 Tonnen. Die Kapitalinvestitionen und Lieferkettenkomplexitäten im Zusammenhang mit rPET begünstigen jedoch größere Akteure, was kleinere Marken dazu veranlasst, Dosen als zugänglichere nachhaltige Alternative in Betracht zu ziehen.

Nach Geschmack: Nicht aromatisierte Wässer gewinnen, da Befürworter sauberer Kennzeichnung Einfachheit suchen

Aromatisierte funktionale Wässer machten im Jahr 2025 71,91 % des europäischen Marktes für funktionales Wasser aus, angetrieben durch die Verbraucherpräferenz für Geschmacksvielfalt und Genießbarkeit. Nicht aromatisierte Optionen werden jedoch bis 2031 voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate von 7,39 % wachsen, was eine Verlagerung hin zu Produkten mit sauberer Kennzeichnung und eine Gegenbewegung gegen natürliche und künstliche Aromen widerspiegelt. Highland Springs Einführung im April 2024 von Erdbeer-, Apfel-Johannisbeere- und Zitronen-Limetten-aromatisierten Wässern bei Tesco erweiterte die Kategorie aromatisierter stiller Wässer in den 26 Wochen bis Februar 2024 um 2,4 % im Volumen und 10,7 % im Wert, was eine starke Nachfrage nach vertrauten Aromen unterstreicht. Ebenso führte Vitamin Wells Debüt im Vereinigten Königreich im April 2023 vier aromatisierte funktionale Getränke ein, wie Elevate mit Ananas und Wilderdbeere sowie Reload mit Zitrone und Limette, jeweils angereichert mit Vitaminen und Mineralstoffen, die auf Immunität, Hautgesundheit und Müdigkeitsreduktion abzielen. Diese Einführungen betonen die Dominanz aromatisierter Varianten bei Impulskäufen und Probieranlässen, bei denen der Geschmack der primäre Kauftreiber bleibt.

Nicht aromatisierte funktionale Wässer bedienen ein eigenständiges Verbrauchersegment, das sich auf Zutatenminimalismus und Formulierungen ohne Zusatzstoffe konzentriert. Dieser Trend ist besonders ausgeprägt in Deutschland, den nordischen Ländern und den Niederlanden, wo die Erwartungen an saubere Kennzeichnung am höchsten sind. Gerolsteiner Ursprung exemplifiziert diesen Ansatz mit seiner natürlichen vulkanischen Karbonisierung und seinem hohen Mineralgehalt und bietet funktionale Vorteile ohne zugesetzte Aromen. Die Marke nutzt Herkunftsgeschichten und Mineraldichte zur Unterstützung ihrer Premiumpreisstrategie.

Nach Vertriebskanal: E-Commerce stört traditionelle Dominanz des Lebensmitteleinzelhandels

Supermärkte und Hypermärkte werden voraussichtlich im Jahr 2025 42,32 % des Vertriebs im europäischen Markt für funktionales Wasser ausmachen, begünstigt durch umfangreiche Regalflächen, Werbemaßnahmen und Möglichkeiten zur Förderung des Warenkorbaufbaus. Online-Einzelhandelskanäle werden jedoch bis 2031 voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 8,08 % wachsen, was das schnellste Wachstum unter den Vertriebskanälen darstellt. Die E-Commerce-Durchdringung im Lebensmittelverkauf im Vereinigten Königreich erreichte 13,1 %, wobei Online-Lebensmittelkanäle mit einer Rate über dem europäischen Durchschnitt wuchsen. Dieses Wachstum wird durch Abonnementmodelle, Direktverbrauchermarken und die Beschleunigung der digitalen Akzeptanz während der Pandemie angetrieben [3]Quelle: EuroCommerce, „Einzelhandel Europa”, eurocommerce.eu. Vitamin Wells Einführung im Vereinigten Königreich im April 2023 über WH Smith und Amazon unterstreicht eine Zwei-Kanal-Strategie, die physische Impulskaufstandorte mit Online-Entdeckung und Nachbestellung kombiniert.

Ebenso konzentrierte sich Vital Drinks' Einführung im Februar 2024 auf Direktverbraucher- und Amazon-Kanäle, was dem Unternehmen ermöglichte, Margen zu erhalten und Kundendaten zu erfassen, um Produktentwicklung und Marketingstrategien zu informieren. Convenience-Stores und andere Kanäle, einschließlich Gastronomie, Fitnessstudios und Apotheken, spielen Nischenrollen im Markt. Diese Kanäle erzielen typischerweise höhere Margen pro Einheit, tragen jedoch geringere absolute Volumina bei. Im Vereinigten Königreich wuchs das Segment für Flaschenwasser vor Ort im Jahr 2024. Dieses Wachstum spiegelt den Trend zur Premiumisierung in Restaurants, Cafés und Hotels wider.

Geografische Analyse

Im Jahr 2025 machte das Vereinigte Königreich 22,62 % des europäischen Marktes für funktionales Wasser aus, angetrieben durch eine gesundheitsbewusste Bevölkerung, eine starke E-Commerce-Infrastruktur und ein Einzelhandelsumfeld, das Innovation fördert. Highland Spring, unterstützt durch die Beliebtheit von Sportdeckelflaschen und aromatisierten Optionen wie Apfel und Johannisbeere (die über 7 Millionen Liter verkauften), wurde im Jahr 2025 zur führenden Flaschenwassermarke im Vereinigten Königreich und erzielte GBP 43,3 Millionen aus 37,8 Millionen verkauften Litern. Die Vorschriften des Vereinigten Königreichs zu hohem Fett-, Salz- und Zuckergehalt (HFSS), die die Bewerbung von Produkten mit hohem Fett- und Zuckergehalt einschränken, haben die Einführung von zuckerfreien und kalorienfreien funktionalen Wässern beschleunigt. Marken wie Highland Spring und Vital Drinks haben sich erfolgreich an diese Vorschriften angepasst, indem sie natürliche Süßungsmittel verwenden oder ganz auf Süßungsmittel verzichten. Da 45 % der Generation Z die Absicht äußern, gesündere Produkte zu kaufen (ein Anstieg von 7 % gegenüber dem Vorjahr) und jeder Dritte bereit ist, einen Aufpreis zu zahlen, hat sich das Vereinigte Königreich als führend in der Innovation bei funktionalem Wasser positioniert. Eigenmarken erfassten jedoch 39,1 % des Lebensmitteleinzelhandelsumsatzes im Vereinigten Königreich im Jahr 2024, was Markenprodukte für funktionales Wasser herausfordert, Preisunterschiede durch klare Vorteile und nachhaltige Marketingbemühungen zu rechtfertigen.

Deutschland wird voraussichtlich der am schnellsten wachsende Markt in Europa sein, mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 7,71 % bis 2031, angetrieben durch Premiumisierung, ein starkes Mineralwassererbe und zunehmendes Gesundheitsbewusstsein. Im Jahr 2024 wuchs Deutschlands Mineral- und Heilwassermarkt um 1,9 % auf 9,9 Milliarden Liter. Kohlensäurearmes Wasser führte den Markt mit einem Anteil von 39,5 %, während stilles (nicht kohlensäurehaltiges) Wasser um 7,0 % wuchs und 25 % des Marktes erfasste. Der Pro-Kopf-Verbrauch erreichte jährlich 125,6 Liter, was die integrale Rolle von Wasser in der deutschen Ernährung unterstreicht. Das Premium-Flaschenwassersegment, das im Jahr 2024 mit USD 2.982,16 Millionen bewertet wurde, wird voraussichtlich mit einer CAGR von 7,84 % auf USD 5.882,98 Millionen bis 2033 wachsen, wobei funktionale und mineralangereicherte Wässer dieses Wachstum antreiben. Gerolsteiners Einführung von „Ursprung” im März 2024, einem Wasser mit einer Gesamtmineralisierung von 4.441 Milligramm pro Liter, unterstreicht Deutschlands Präferenz für funktionale Dichte und herkunftsorientierte Produkte.

Andere europäische Länder, darunter Italien, Frankreich, Spanien, die Niederlande, Polen, Belgien, Schweden und andere, tragen zum verbleibenden Marktanteil bei. Italien zeichnet sich durch starke Exportleistung aus, während Frankreich für seine Einzelhandelsreichweite bekannt ist. Die italienischen Mineralwasserexporte stiegen im Jahr 2024 um 28,5 % auf EUR 1,408 Milliarden. Die Vereinigten Staaten waren der größte Importeur mit EUR 476,7 Millionen, gefolgt von Frankreich mit EUR 158,7 Millionen, Deutschland mit EUR 90,4 Millionen (ein Anstieg von 36,5 %) und dem Vereinigten Königreich mit EUR 84 Millionen (ein bemerkenswerter Anstieg von 165,8 %). Dieses Wachstum spiegelt eine starke internationale Nachfrage nach Premium- und funktionalen italienischen Wassermarken wider.

Wettbewerbslandschaft

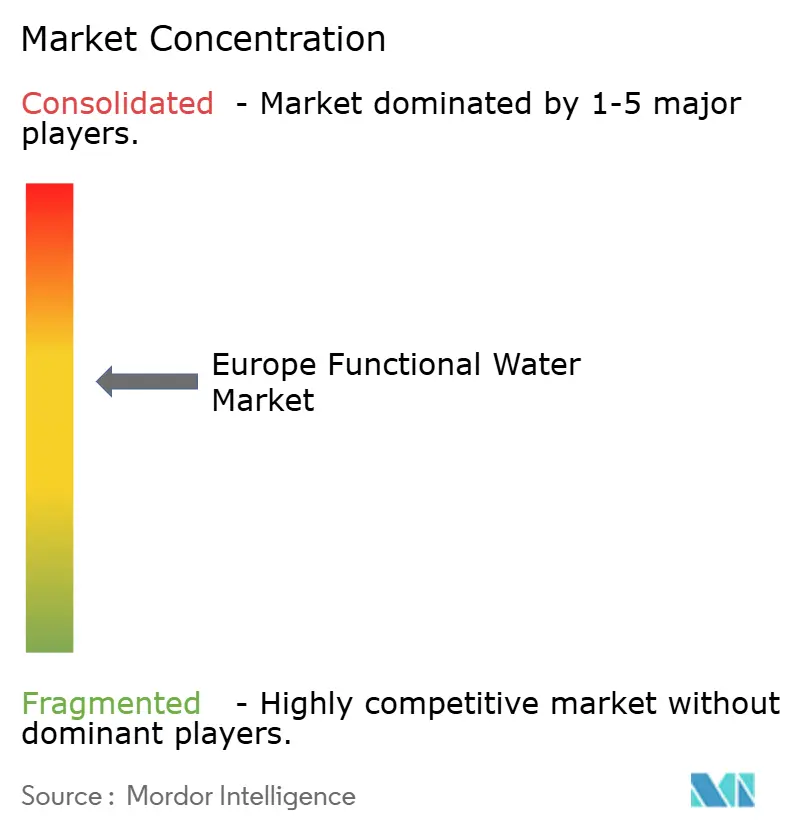

Der europäische Markt für funktionales Wasser stellt eine Wettbewerbslandschaft dar, in der multinationale Unternehmen neben regionalen Spezialisten und aufstrebenden Akteuren koexistieren. In Italien kontrollieren die acht größten Gruppen einen erheblichen Teil des Inlandsmarktes. Fragmentierung bleibt jedoch in Nord- und Westeuropa vorherrschend, wo lokale Quellen und Traditionsmarken kleineren Akteuren ermöglichen, Marktanteile zu halten. Multinationale Unternehmen konzentrieren sich zunehmend auf Portfoliooptimierung und funktionale Premiumisierungsstrategien.

Anfang 2026 leitete Nestlé eine milliardenschwere Veräußerung seiner Flaschenwassersparte ein und lud zu Erstrundenangeboten für Marken wie Perrier und San Pellegrino ein. Private-Equity-Unternehmen bereiten erhebliche fremdfinanzierte Finanzierungen in einem Vielfachen des geschätzten Ergebnisses vor Zinsen, Steuern, Abschreibungen und Amortisation vor, was einen Wandel in der Marktwahrnehmung widerspiegelt. Während stilles Wasser als weniger profitabel gilt, erzielen funktionale und Premium-Wasserformate höhere Bewertungen. Danones Wassersparte erzielte im Jahr 2023 erhebliche Umsätze und machte einen bemerkenswerten Prozentsatz des Gesamtumsatzes des Unternehmens aus. Nach einer starken Cashgenerierung im Jahr 2024 wird erwartet, dass Danone Akquisitionen von Marken für funktionales Wasser verfolgt, um die Nachhaltigkeitspositionierung seiner Marken evian und Volvic zu ergänzen. Unterdessen erweitern Coca-Cola und PepsiCo ihre Hydratationsplattformen in den Bereich funktionaler Wässer. Bemerkenswerte Innovationen umfassen die Einführung von smartwater in Dosen Anfang 2024 und den Markteintritt von Powerade Power Water mit Elektrolytanreicherung Ende 2025, was Fortschritte sowohl im Format als auch in der Funktionalität zeigt.

Chancen im Markt konzentrieren sich auf Proteinwässer, pflanzliche Anreicherung und Direktverbraucher-Abonnementmodelle. Zum Beispiel führte iPRO Ende 2025 ein Kollagenproteinwasser ein, während QNT im selben Jahr ein Proteinwasser in Dosen einführte. Diese Produkte adressieren die Schnittstelle von Hydratation, Sporternährung und Schönheit-von-innen-Trends. Beide stützen sich jedoch auf tierisches Kollagen, was pflanzliche Proteinwässer als unterversorgte Nische hinterlässt, aufgrund von Herausforderungen bei Löslichkeit und Geschmack. Kleinere Marken nutzen auch digitale Kanäle, um traditionelle Einzelhandelshürden zu umgehen. Vital Drinks beispielsweise sammelte Anfang 2024 erhebliche Mittel ein, um ein zuckerfreies Allvitamin-Quellwasser über Direktverbraucherplattformen und Amazon einzuführen. Dieser Ansatz ermöglicht es kleineren Akteuren, höhere Margen zu erzielen und direkt mit Verbrauchern in Kontakt zu treten.

Marktführer im europäischen Markt für funktionales Wasser

The Coca-Cola Company

PepsiCo Inc.

Danone SA

Nestlé SA

Acqua Minerale San Benedetto SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Activit Vitamin Water führte aktualisierte Verpackungen ein und erweiterte sein Geschmackssortiment um Zitrone und Limette, Johannisbeere und Himbeere sowie Mango und Passionsfrucht. Auf gesundheitsbewusste Verbraucher ausgerichtet, führte die Marke ein 330-ml-Dosenformat ein, unterstützt durch digitale Werbung, Influencer-Kampagnen und Aktionen im Geschäft.

- Mai 2025: Coca-Colas Vitaminwater-Marke führte ein aufgefrischtes Verpackungsdesign ein, das eine klare Unterscheidung zwischen zuckerfreien und zuckerhaltigen Optionen trifft. Die Marke führte auch funktionale Geschmacksrichtungen wie „Elevate” (blaue Himbeer-Limonade mit Multivitaminen) und „Re-Hydrate Zero Sugar” (Ananas-Passionsfrucht, angereichert mit Elektrolyten) ein. Darüber hinaus hebt die Variante „Power-C Zero Sugar” (Drachenfrucht) Vitamin C und Zink zur Immununterstützung hervor.

- Mai 2024: Evian Sparkling wurde in recycelbaren Aluminiumdosen und 100 % rPET-Flaschen eingeführt, mit dem Ziel, bis 2025 vollständige Verpackungskreislauffähigkeit zu erreichen. Das Produkt betont Premium-Hydratation mit feinen Bläschen und einem subtilen Geschmack, unterstützt durch einen Marketingansatz, der Innovation und das Engagement zur Bewältigung von Umweltherausforderungen hervorhebt.

Berichtsumfang des europäischen Marktes für funktionales Wasser

Funktionales Wasser ist eine Art alkoholfreies Getränk, das mit Inhaltsstoffen wie Säuren, Kräutern, rohen Früchten oder Gemüse angereichert ist und eine Reihe von gesundheitlichen Vorteilen bietet. Der europäische Markt für funktionales Wasser ist segmentiert nach Produkttyp, einschließlich Vitamin, Protein, Elektrolyt oder Mineral und Sonstiges; nach Verpackungstyp, wie Polyethylenterephthalat (PET)-Flaschen, Dosen und Sonstiges; nach Geschmack, kategorisiert als aromatisiert und nicht aromatisiert; nach Vertriebskanal, einschließlich Supermärkte und Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Kanäle; sowie nach Geografie, abdeckend Deutschland, Vereinigtes Königreich, Italien, Frankreich, Spanien, Niederlande, Polen, Belgien, Schweden und das übrige Europa. Die Marktgröße wurde in Wertangaben in USD und Volumen in Litern für alle oben genannten Segmente ermittelt.

| Vitamin |

| Protein |

| Elektrolyt/Mineral |

| Sonstiges |

| PET-Flaschen |

| Dosen |

| Sonstiges |

| Aromatisiert |

| Nicht aromatisiert |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Kanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Vitamin |

| Protein | |

| Elektrolyt/Mineral | |

| Sonstiges | |

| Nach Verpackungstyp | PET-Flaschen |

| Dosen | |

| Sonstiges | |

| Nach Geschmack | Aromatisiert |

| Nicht aromatisiert | |

| Nach Vertriebskanal | Supermärkte und Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Andere Kanäle | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird das europäische funktionale Wasser bis 2031 erreichen?

Die Kategorie wird voraussichtlich bis 2031 USD 1,99 Milliarden erreichen.

Wie schnell werden die Umsätze mit funktionalem Wasser in Deutschland wachsen?

Der Umsatz in Deutschland wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,71 % steigen.

Welcher Produkttyp wächst am schnellsten?

Elektrolyt- und Mineralwässer, mit einer prognostizierten CAGR von 8,58 % bis 2031.

Warum gewinnen Aluminiumdosen Marktanteile im europäischen Hydratationsbereich?

Steigende rPET-Kosten und die Recyclingfähigkeit von Aluminium treiben eine CAGR von 9,42 % für Dosen bis 2031 an.

Welchen Anteil hielten aromatisierte funktionale Wässer im Jahr 2025?

Aromatisierte Varianten erfassten in jenem Jahr 71,91 % des europäischen Umsatzes.

Seite zuletzt aktualisiert am: