Größe und Marktanteil des deutschen Marktes für tierisches Protein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

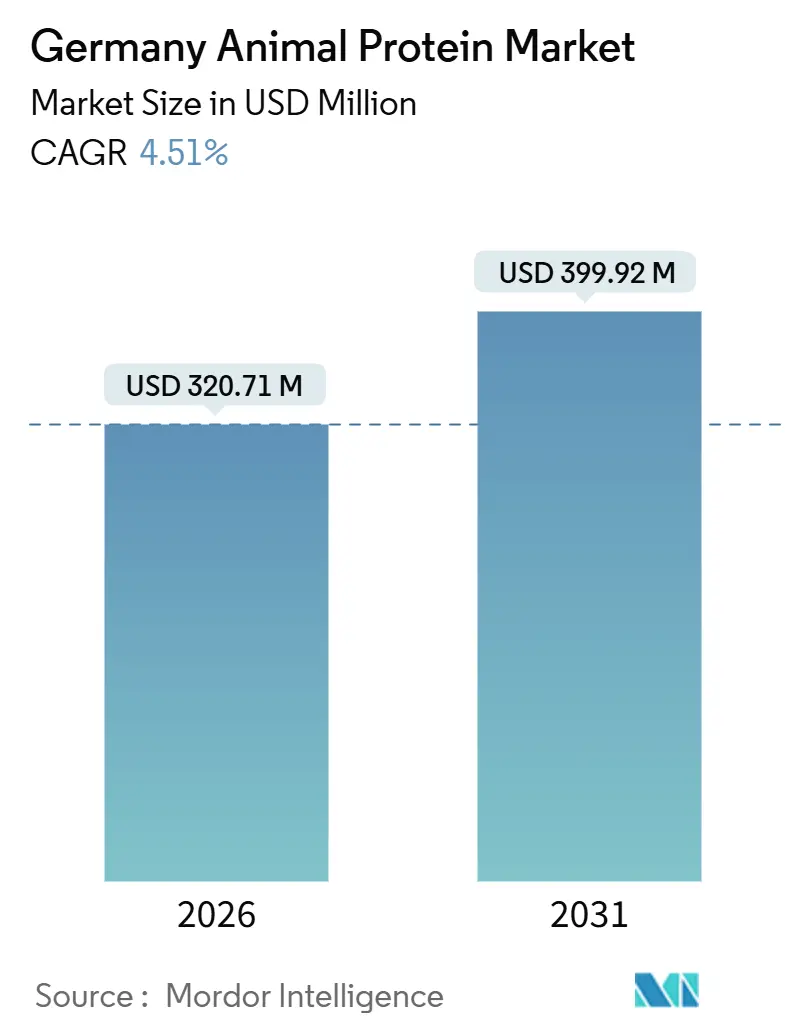

| Marktgröße (2026) | 320.71 Millionen US-Dollar |

| Marktgröße (2031) | 399.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für tierisches Protein von Mordor Intelligence

Der deutsche Markt für tierisches Protein wird voraussichtlich erheblich wachsen, mit einem Marktwert von 320,71 Millionen USD im Jahr 2026 und einer erwarteten Größe von 399,92 Millionen USD bis 2031, was einer CAGR von 4,51 % entspricht. Das Marktwachstum wird durch einen Wandel von traditionellen Rohstoffpulvern hin zu Mehrwert-Zutaten angetrieben. Dazu gehören Kollagenpeptide für Schönheitsnahrungsergänzungsmittel, Molkenisolate für die Sporternährung und Insektenproteine für Premium-Heimtiernahrung. Im Jahr 2024 verursachten die Afrikanische Schweinepest und 15.372 Blauzungenausbrüche anhaltende Preisvolatilität bei Schweine- und Rindfleisch[1]Quelle: Friedrich-Loeffler-Institut, "Blauzungensituation in Deutschland 2024," fli.de. Dies hat Formulierer dazu veranlasst, milchbasierte Proteine und alternative Rohstoffe einzusetzen, um die Margen gegenüber Rohstoffunterbrechungen zu stabilisieren, wie vom Friedrich-Loeffler-Institut festgestellt. Clean-Label- und Non-GMO-Standards, die in der Sporternährung und bei Säuglingsnahrung bereits gut etabliert sind, treiben die Nachfrage nach rückverfolgbaren Zutaten weiter an. Diese Zutaten werden von vertikal integrierten Genossenschaften geliefert, die in der Lage sind, Futter, Verarbeitungshilfsstoffe und Allergenkontrolle zu zertifizieren. Technologische Fortschritte wie Präzisionsfiltration und enzymatische Hydrolyse ermöglichen die Herstellung von Molkenisolaten mit 95 % Proteinreinheit und Kollagenpeptiden mit klinisch nachgewiesener Bioaktivität. Diese Innovationen unterstützen Premium-Preisgestaltung, auch wenn der Wettbewerb durch Präzisionsfermentation zunimmt.

Wichtigste Erkenntnisse des Berichts

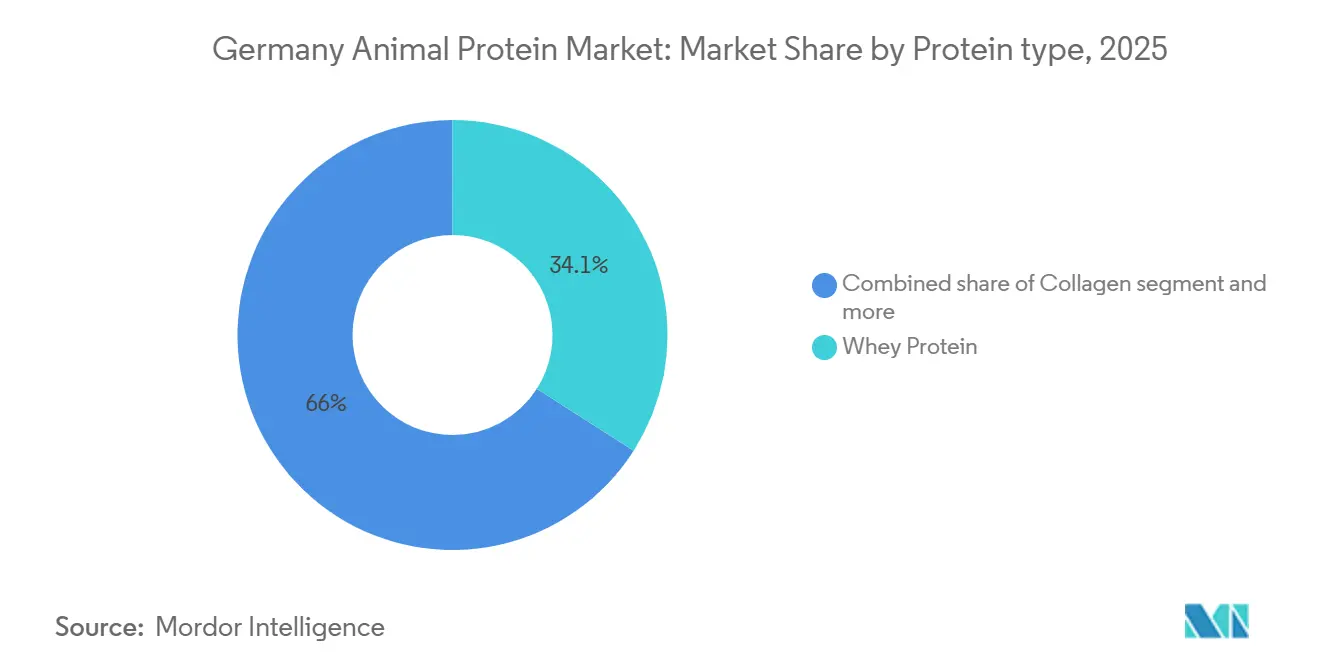

- Nach Proteintyp führte Molkenprotein mit einem Anteil von 34,05 % am deutschen Markt für tierisches Protein im Jahr 2025, während Kollagenpeptide bis 2031 voraussichtlich mit einer CAGR von 5,30 % wachsen werden.

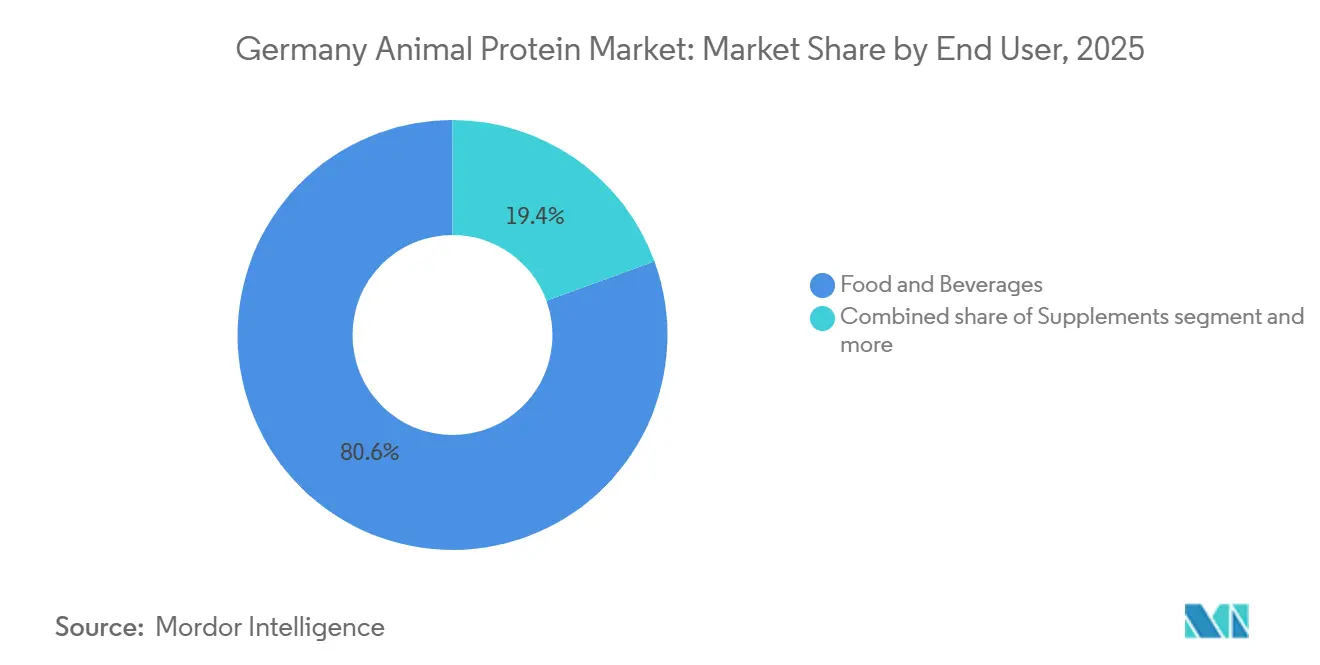

- Nach Endverbraucher entfielen 72,51 % der Marktgröße des deutschen Marktes für tierisches Protein im Jahr 2025 auf Lebensmittel und Getränke, und Nahrungsergänzungsmittel wachsen bis 2031 mit einer CAGR von 5,81 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt für tierisches Protein

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strukturelle Preislücke zwischen Schweine- und Rindfleisch weitet sich nach der Afrikanischen Schweinepest aus | +0.7% | Deutschland, mit Ausstrahlungseffekten auf die EU-Gelatine- und Kollagen-Lieferketten | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassung von Insektenproteinen | +0.6% | Deutschland und EU-weit, konzentriert in Aquakultur und Heimtierfutter | Langfristig (≥ 4 Jahre) |

| Clean-Label- und Non-GMO-Standards | +0.9% | Deutschland, Niederlande, Skandinavien, Premium-Zutatenmärkte | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung der Heimtierernährung | +0.8% | Deutschland, städtische Zentren mit hohem Heimtierbesitz | Mittelfristig (2–4 Jahre) |

| Technologische Durchbrüche bei der Löslichkeit | +0.7% | Deutschland, frühe Übernahme durch Sporternährungsmarken | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach "Schönheit von innen" | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, reife Märkte für einnehmbare Schönheitsprodukte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strukturelle Preislücke zwischen Schweine- und Rindfleisch weitet sich nach der Afrikanischen Schweinepest aus

Die anhaltende Verbreitung der Afrikanischen Schweinepest in Osteuropa sowie sporadische Nachweise in der Nähe der deutschen Grenze haben sich als bedeutender Treiber des deutschen Marktes für tierisches Protein erwiesen. Diese Störungen bei den Schweineschlachtmengen haben eine strukturelle Preisprämie für Schweinefleisch gegenüber Rindfleisch geschaffen, was Verarbeiter dazu veranlasst, ihren Fokus auf Geflügel und Rinder zu verlagern. Diese Verlagerung hat die Verfügbarkeit von Schweinehäuten und -knochen, wichtigen Rohstoffen für pharmazeutische Gelatine und Kollagen Typ I, eingeschränkt und Zutatenkäufer gezwungen, auf bovine, Fischhaut- und Geflügelknochenquellen zu diversifizieren. Darüber hinaus haben die Blauzungenvirusausbrüche in Deutschland, die im Jahr 2024 bundesweit 15.372 bestätigte Fälle verzeichneten, den Rinderdurchsatz weiter eingeschränkt und die Spotpreise für bovine Gelatine laut Angaben aus der Rohstoffbeschaffung von GELITA und dem Friedrich-Loeffler-Institut Ende 2024 um 8 bis 12 % in die Höhe getrieben. Diese Faktoren haben die Forschungs- und Entwicklungsanstrengungen beschleunigt, insbesondere bei rekombinantem Kollagen und Fischhautpeptiden. GELITA investiert beispielsweise in enzymatische Hydrolyseprozesse, um Kollagen aus bisher verworfenen Geflügelknorpeln zu extrahieren, mit dem Ziel einer Ausbeuteverbesserung von 15 bis 20 % bis 2027. Die regulatorische Aufsicht durch das Friedrich-Loeffler-Institut bleibt entscheidend und gewährleistet eine wirksame Krankheitsüberwachung und rechtzeitige Impfstoffzulassungen. Im Jahr 2024 wurden drei Blauzungenimpfstoffe zugelassen, mit dem Ziel, Rinderverluste zu mindern und die Gelatine-Rohstoffversorgung zu stabilisieren, was den deutschen Markt für tierisches Protein weiter beeinflusst.

Regulatorische Zulassung von Insektenproteinen

Die Zulassungen der Europäischen Behörde für Lebensmittelsicherheit für neuartige Lebensmittel für Hermetia illucens (Schwarze Soldatenfliege) Larven in den Jahren 2024 und 2025 treiben Innovationen im deutschen Markt für tierisches Protein voran. Diese Zulassungen ermöglichen Anwendungen in Aquakulturfutter und Heimtierernährung, wo das Aminosäureprofil und die Verdaulichkeit von Insektenprotein mit Fischmehl bei einer um 30 bis 40 % geringeren Kohlenstoffintensität mithalten können. Deutsche Unternehmen stehen an der Spitze dieses Wandels. Infinite Roots sicherte sich einen EU-Zuschuss von 2,6 Millionen EUR, um Mykoprotein aus Brauerhefe aufzuwerten, während Mushlabs eine Partnerschaft mit der Bitburger Brauerei einging, um verbrauchte Hefe in Proteinzutaten umzuwandeln. Diese Unternehmen positionieren Insekten- und Pilzproteine als Premium-Alternativen zu Soja und Molke in Heimtiernahrungsformulierungen. Die Finanzierung von Enifer in Höhe von 36 Millionen EUR in einer Series-A-Runde im Jahr 2024 und die Pilotfermentationsanlage von YeastUp in Bayern unterstreichen den wachsenden Schwung im deutschen Sektor für neuartige Proteine. Regulatorische Zeitpläne bleiben jedoch ein Engpass; jedes Dossier für neuartige Lebensmittel erfordert 18 bis 36 Monate Toxikologie-, Allergenitäts- und Stabilitätsdaten vor der Zulassung durch die Europäische Behörde für Lebensmittelsicherheit. Das Zulassungsverfahren begünstigt größere Zutatenhersteller mit Abteilungen für regulatorische Angelegenheiten und Koentwicklungspartnerschaften mit Futtermittelherstellern, was einen First-Mover-Vorteil für Unternehmen schafft, die 2023 Dossiers eingereicht und 2025 Zulassungen erhalten haben. Kleinere Start-ups sehen sich jedoch mit Kapitalbeschränkungen konfrontiert, die ihren Markteintritt bis 2027 oder darüber hinaus verzögern könnten, was die Herausforderungen im deutschen Markt für tierisches Protein unterstreicht.

Clean-Label- und Non-GMO-Standards

Die wachsende Betonung von Clean-Label- und Non-GMO-Anforderungen treibt den deutschen Markt für tierisches Protein an. Sporternährungsmarken und Hersteller von Säuglingsnahrung betten diese Anforderungen zunehmend in ihre Zutatenvorgaben ein. Sie fordern nun Analysezertifikate, um das Fehlen von gentechnisch veränderten Organismen, Antibiotikarückständen und nicht deklarierten Verarbeitungshilfsstoffen zu bestätigen. Dieser Wandel kommt vertikal integrierten Molkereigenossenschaften zugute. So kann beispielsweise DMK Deutsches Milchkontor mit einer Kontrolle über eine jährliche Annahme von 5,1 Milliarden Kilogramm Milch eine Non-GMO-Futtermittelbeschaffung von seinen Vertragsbetrieben sicherstellen. Ebenso liefert die Müller-Gruppe Molkenpulver an Hersteller von Säuglingsnahrung in ganz Europa und bietet vollständige Rückverfolgbarkeit vom Kuh bis zur Dose. In Dresden betreibt Sachsenmilch Leppersdorf eine hochmoderne Sprühtrocknungsanlage. Diese Anlage produziert Molkenproteinkonzentrate und -isolate, zertifiziert gemäß Verordnung (EU) 2016/355. Diese Verordnung standardisiert die Rohstoffbeschaffung, Produktionsprozesse und Rückstandsgrenzen für Milchproteine. Während die Clean-Label-Positionierung eine Preisprämie von 15 bis 25 % gegenüber konventionellen Zutaten erzielen kann, erfordert sie auch laufende Investitionen in analytische Tests. Techniken wie Flüssigchromatographie-Massenspektrometrie für Pestizidrückstände und Polymerasekettenreaktion für den GMO-Nachweis sind unerlässlich. Diese Kosten sind jedoch für kleinere Zutatenhersteller belastend, was zu einem raschen Konsolidierungstrend führt, der größere Genossenschaften begünstigt, die Skaleneffekte in der Qualitätssicherung nutzen können.

Premiumisierung der Heimtierernährung

Die wachsende Präferenz für Premium-Heimtiernahrungsformulierungen entwickelt sich zu einem bedeutenden Treiber des deutschen Marktes für tierisches Protein. Heimtierbesitzer in Deutschland entscheiden sich zunehmend für Zutaten in Lebensmittelqualität, was die Nachfrage nach hydrolysierten Proteinen, Kollagenpeptiden und neuartigen Quellen wie Insektenmehl ankurbelt. Die Abteilung Futterzutaten der MEGGLE Group spielt eine zentrale Rolle in diesem Markt und liefert hochwertige Milchproteinkonzentrate und Molkenpermeate an Heimtiernahrungshersteller. Durch den Einsatz fortschrittlicher Sprühtrocknung und Agglomerationstechniken liefert das Unternehmen sofort dispergierbare Pulver, die die Schmackhaftigkeit und Verdaulichkeit von Trockenfutter verbessern. Darüber hinaus integrieren Heimtiernahrungsmarken Gelenkgesundheitsansprüche, die durch GELITAs FORTIGEL-Kollagenpeptide belegt werden. Diese Peptide, klinisch validiert für die Knorpelregeneration in Studien zur kaninen Osteoarthritis, ermöglichen es Marken, ihre Produkte mit einer Preisprämie von 40 bis 60 % gegenüber konventionellen Formulierungen zu positionieren. Der Premiumisierungstrend ist besonders ausgeprägt in städtischen Zentren wie Berlin, München und Hamburg, wo der Heimtierbesitz 40 % der Haushalte übersteigt und höhere verfügbare Einkommen Ausgaben für funktionelle Zutaten unterstützen. Die Einhaltung der Richtlinien des Europäischen Verbands der Heimtiernahrungsindustrie zu Zutatenkennzeichnung und Ernährungsadäquanz prägt den Markt weiter. Hersteller müssen die Proteinbioverfügbarkeit, Kostenbeschränkungen und Haltbarkeitsstabilität in Einklang bringen, um diese strengen Anforderungen zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Längere regulatorische Zulassung für neuartige Proteine | -0.5% | Deutschland und EU-weit, mit Auswirkungen auf den Markteintritt von Insekten- und Mykoproteinen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Präzisionsfermentation | -0.8% | Deutschland, Niederlande und Dänemark, risikokapitalreiche Ökosysteme | Mittelfristig (2–4 Jahre) |

| Ethische Bedenken gegenüber Gelatine | -0.4% | Deutschland, Vereinigtes Königreich, Skandinavien, hoher Anteil an Veganern und Vegetariern | Kurzfristig (≤ 2 Jahre) |

| Belastungen durch Allergenkennzeichnung | -0.6% | Deutschland und EU-weit, mit Auswirkungen auf die Flexibilität der Lohnherstellung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Längere regulatorische Zulassung für neuartige Proteine

Gemäß der EU-Verordnung über neuartige Lebensmittel schreibt die Europäische Behörde für Lebensmittelsicherheit einen 18- bis 36-monatigen Prozess für Sicherheitsdossiers, toxikologische Bewertungen, Allergenitätsprüfungen, Stabilitätstests und Validierungen von Produktionsprozessen vor. Dies ist eine Voraussetzung für den Markteintritt von Insekten-, Mykoprotein- und Algenproteinen. Infolgedessen erlangten Unternehmen, die ihre Dossiers 2023 eingereicht haben, wie Lieferanten von Hermetia illucens Larven, 2025 Zulassungen und genießen einen First-Mover-Vorteil. Im Gegensatz dazu sehen sich diejenigen in der zweiten Welle mit Verzögerungen konfrontiert, die ihren Markteintritt auf 2027 oder später verschieben. Während Infinite Roots einen EU-Zuschuss von 2,6 Millionen EUR für das Mykoprotein-Recycling sicherte und Enifer 2024 bemerkenswerte 36 Millionen EUR in einer Series-A-Runde aufbrachte, was das Vertrauen von Risikokapital in neuartige Proteine unterstreicht, kämpfen diese Start-ups mit regulatorischen Hürden. Solche Engpässe verzögern die Umsatzgenerierung bis zur Erteilung von Zulassungen, was diese Unternehmen dazu zwingt, Barreserven für Pilotproduktionen und klinische Studien aufzubrauchen, ohne kommerzielle Umsätze zu erzielen. Kleinere Zutatenhersteller, oft ohne eigene Abteilungen für regulatorische Angelegenheiten, spüren die volle Last dieser regulatorischen Belastung. Im Gegensatz dazu können größere Unternehmen wie GELITA und DMK diese regulatorischen Kosten über ihre vielfältigen Proteinportfolios verteilen und absorbieren. Folglich wirkt diese Dynamik als Hemmnis für den deutschen Markt für tierisches Protein, verlangsamt das Innovationstempo und verringert die Wettbewerbsintensität im Sektor der neuartigen Proteine, was nur denjenigen mit ausreichend Kapital zugute kommt, um durch das Zulassungslabyrinth zu navigieren.

Ethische Bedenken gegenüber Gelatine

In Deutschland hat die Skepsis der Verbraucher gegenüber der Herkunft von tierischer Gelatine, insbesondere aus bovinen und porcinen Quellen, sich als bedeutendes Hemmnis im Markt für tierisches Protein erwiesen. Große Lebensmittelhersteller wie Unilever und Nestlé wenden sich zunehmend pflanzlichen Geliermitteln wie Pektin, Agar und Carrageen zu, die die Präsenz von Gelatine in Produkten wie Gummibärchen, Marshmallows und Desserts schrittweise reduzieren. Unterdessen diversifiziert GELITA seinen Ansatz durch Investitionen in Fischhaut- und Geflügelknochenkollagen und entfernt sich von traditionellen Säugetierquellen. Dieser Wandel zielt nicht nur auf Halal- und Koscher-Zertifizierungen ab und erweitert damit die Marktreichweite, sondern umfasst auch die Entwicklung von MEDELLAPRO. Diese Gelatine mit extrem niedrigem Endotoxingehalt ist auf pharmazeutische Kapseln und Biodruck zugeschnitten, Bereiche, in denen ihre funktionelle Leistung und die Einhaltung regulatorischer Standards Herausforderungen für pflanzliche Substitute darstellen. Der Druck gegen traditionelle Gelatinequellen ist in Deutschland besonders stark, wo über 10 % der Bevölkerung sich als vegan oder vegetarisch identifiziert und Transparenz bei der Zutatenbeschaffung betont. Während die Verordnung (EU) 2016/355 Standards für die Beschaffung, Produktion und Rückstandsgrenzen von Gelatine und Kollagen festlegt und Qualität und Sicherheit gewährleistet, adressiert sie die ethischen Bedenken nicht ausreichend. Diese Lücke lässt Zutatenhersteller in der komplexen Landschaft der Verbraucherstimmung navigieren, wobei sie sich oft auf freiwillige Zertifizierungen und gründliche Lieferkettenaudits stützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Kollagenpeptide erschließen Prämien im Schönheits- und Gelenkgesundheitsbereich

Im Jahr 2025 hielt Molkenprotein mit 34,05 % den größten Anteil am Zutatemarkt, unterstützt durch den jährlichen Milchdurchsatz von 5,1 Milliarden Kilogramm von DMK Deutsches Milchkontor und die fortschrittliche Sprühtrocknungsanlage von Sachsenmilch Leppersdorf, die Molkenkonzentrate und -isolate für Sporternährung und Säuglingsnahrung produziert. Kollagenpeptide werden bis 2031 voraussichtlich mit einer CAGR von 5,30 % wachsen, angetrieben durch GELITAs VERISOL für Hautelastizität und FORTIGEL für Gelenkknorpel. Klinische Studien zeigen, dass VERISOL die Faltentiefe nach 8 Wochen um 20 % reduziert, was eine Premium-Preisgestaltung ermöglicht. Kasein und Kaseinate, geliefert von Lactoprot Deutschland und DMK, bedienen Nischenmärkte, die eine anhaltende Aminosäurefreisetzung oder Emulgierung erfordern. Milchproteinkonzentrate und -isolate, hergestellt von der Müller-Gruppe und MEGGLE, werden in funktionellen Lebensmitteln, proteinangereicherten Joghurts, Bäckereiemulsionen und verzehrfertigen Mahlzeiten verwendet.

Die Geliereigenschaften und filmbildenden Eigenschaften von Gelatine machen sie unverzichtbar für pharmazeutische Kapseln, Gummibärchen und Wundversorgungsprodukte. GELITAs MEDELLAPRO-Gelatine mit extrem niedrigem Endotoxingehalt zielt auf Biodruck- und parenterale Anwendungen ab, wo regulatorische Konformität und Konsistenz Prämien erzielen. Eiprotein dominiert Bäckerei- und Süßwarenemulsionen aufgrund der Schaum- und Bindefähigkeiten von Ovalbumin, sieht sich jedoch Wachstumsbeschränkungen durch die Allergenkennzeichnung gemäß EU-Verordnung 1169/2011 gegenüber[2]Quelle: EUR-Lex, "Verordnung 1169/2011 über Lebensmittelinformationen," eur-lex.europa.eu. Forschungen zur Hydrolyse von Eiprotein zielen darauf ab, die Allergenität zu reduzieren. Insektenprotein, das derzeit weniger als 1 % des Volumens ausmacht, gewinnt mit den Zulassungen der Europäischen Behörde für Lebensmittelsicherheit für Hermetia illucens Larven in den Jahren 2024 und 2025 an Bedeutung. Unternehmen wie Infinite Roots und Mushlabs zielen auf Aquakulturfutter und Premium-Heimtierernährung ab, wo Insektenprotein mit Fischmehl bei geringerer Kohlenstoffintensität mithalten kann. Andere tierische Proteine, wie Mykoprotein aus Brauerhefe und Kolostrum für Immungesundheitsnahrungsergänzungsmittel, besetzen Nischen, die durch funktionelle Ansprüche und klinische Validierung unterstützt werden.

Nach Endverbraucher: Nahrungsergänzungsmittel steigen durch "Schönheit von innen" und Sarkopenie-Prävention

Im Jahr 2025 hielten Lebensmittel- und Getränkehersteller 72,51 % der Zutatennachfrage und verwendeten Eiprotein in Bäckereiemulsionen, Molkenisolate in Proteingetränken und Milchproteinkonzentrate in Milchalternativen. Das Nahrungsergänzungsmittelsegment wird voraussichtlich am schnellsten mit einer CAGR von 5,81 % bis 2031 wachsen, angetrieben durch Formulierungen für "Schönheit von innen", Sarkopenie-Prävention und sportliche Leistung. GELITAs VERISOL-Kollagenpeptide, vermarktet in Tabletten und Gummibärchen, zielen auf Hautfeuchtigkeit und -elastizität ab und nutzen klinische Validierung für eine Premium-Positionierung. Die Sporternährung verlagert sich zu Clean-Label-Molkenisolaten und -hydrolysaten, was durch DMKs Übernahme des Gemeinschaftsunternehmens DV Nutrition unterstrichen wird. Säuglingsnahrung und Babynahrung benötigen Molkenproteinkonzentrate und -hydrolysate für die Verdaulichkeit, wobei die Müller-Gruppe vollständige Rückverfolgbarkeit gewährleistet.

Die Ernährung älterer Menschen und medizinische Ernährung konzentrieren sich auf Proteinanreicherung zur Bekämpfung von Sarkopenie, wobei Kollagenpeptide und Milchproteinisolate eine überlegene Bioverfügbarkeit bieten. Der Körperpflegesektor wächst und integriert Kollagenpeptide in einnehmbare Nahrungsergänzungsmittel und topische Produkte, die auf Hautfeuchtigkeit abzielen. GELITAs VERISOL-Peptide werden in Seren und Cremes verwendet, unterstützt durch klinische Belege. Tierfutter ist zwar wertmäßig gering, aber für die Verwertung von Nebenprodukten unerlässlich. MEGGLE Group produziert Milchproteinkonzentrate und Molkenpermeate für Premium-Heimtiernahrung und nutzt die Nachfrage nach Ansprüchen in Lebensmittelqualität. Der Anteil von Lebensmitteln und Getränken von 72,51 % spiegelt vielfältige Anwendungen wie Gelatine in Gummibärchen und Molke in Joghurt wider, obwohl das Wachstum nachlässt, da Kategorien gesättigt werden und pflanzliche Alternativen an Bedeutung gewinnen. Die CAGR von 5,81 % bei Nahrungsergänzungsmitteln wird durch alternde Bevölkerungen, Millennials, die einnehmbare Schönheitsroutinen übernehmen, und Innovationen bei Darreichungsformen wie Tabletten und Gummibärchen angetrieben, die die Attraktivität steigern.

Geografische Analyse

Bayern und Niedersachsen dominieren den deutschen Markt für tierische Proteinzutaten und halten gemeinsam über 50 % der nationalen Milchverarbeitungskapazität. Diese Regionen liefern wesentliche Rohstoffe – Milch, Molke, Häute und Knochen –, die für die Herstellung von Molkenprotein, Kasein, Gelatine und Kollagen entscheidend sind. MEGGLE betreibt seinen Hauptsitz in Wasserburg am Inn und Käseoperationen in Altusried, Bayern, wo Molkenpermeate und Milchproteinkonzentrate für Futter- und Lebensmittelanwendungen produziert werden. Niedersachsen ist unterdessen die Heimat von DMK Deutsches Milchkontor, einem Genossenschaftsnetzwerk aus 5.800 Milchviehbetrieben, die gemeinsam beeindruckende 5,1 Milliarden Kilogramm Milch jährlich liefern. Nordrhein-Westfalen und Thüringen spielen ebenfalls eine Rolle und tragen zur Verarbeitungskapazität für Milchproteine bei. Besonders hervorzuheben ist der Standort Leppersdorf der Müller-Gruppe in der Nähe von Dresden, der als eine der modernsten Milchverarbeitungsanlagen Europas gilt und auf Molkenderivate für Industriekunden und Hersteller von Säuglingsnahrung spezialisiert ist. In einem strategischen Schritt stärkte MEGGLE die Käseproduktion und die Rückgewinnung von Molkennebenerzeugnissen in den milchreichen Küstenregionen Norddeutschlands durch die Übernahme der Standorte Aurich und Wismar im Rahmen der Rücker-Molkereiübernahme, einem Schritt, der im Oktober 2025 vom Bundeskartellamt genehmigt wurde[3]Quelle: Bundeskartellamt, "Entscheidung B2-88/25: MEGGLE / Rücker," bundeskartellamt.de.

Die ostdeutschen Bundesländer, insbesondere Sachsen und Thüringen, verzeichnen einen stetigen Anstieg der Aktivitäten. Diese Regionen ziehen Greenfield-Investitionen in der Milch- und Proteinverarbeitung an und profitieren von niedrigeren Grundstückskosten und EU-Strukturfonds. Allerdings sind große Herausforderungen zu bewältigen: Arbeitskräftemangel und infrastrukturelle Lücken behindern ihre Expansion. GELITA mit Hauptsitz in Eberbach, Baden-Württemberg, führt die Kollagen- und Gelatineproduktion an. Ihre enzymatischen Hydrolyseanlagen extrahieren geschickt bioaktive Peptide aus bovinen, porcinen und Fischhautquellen und bedienen vielfältige Anwendungen von pharmazeutischen Kapseln und Biodruck bis hin zu einnehmbare Schönheitsprodukten. Große städtische Zentren wie Berlin, Hamburg, München und Frankfurt treiben einen Anstieg der Nachfrage nach Sporternährung und Schönheitsnahrungsergänzungsmitteln an. Marken stimmen ihre Formulierungen sorgfältig auf regionale Präferenzen ab und betonen Clean-Label- und Non-GMO-Attribute.

Diese geografische Segmentierung zeigt einen klaren Trend: Während traditionelle Milchregionen Verarbeitungskapazitäten für Skaleneffekte in der Molken- und Kaseinproduktion konsolidieren, erschließen städtische Zentren geschickt Wert durch Premium-Nahrungsergänzungsmittel und funktionelle Zutaten. Die grenzüberschreitenden Dynamiken werden zunehmend ausgeprägter. Deutsche Zutatenhersteller exportieren hochwertige Proteine – von Molkenisolaten und Kollagenpeptiden bis hin zu pharmazeutischer Gelatine – in Märkte in Asien, dem Nahen Osten und Nordamerika. Sie nutzen die strategischen Vorteile der Häfen Hamburg und Bremen für Containersendungen und profitieren gleichzeitig von Deutschlands angesehenem Ruf für Qualität und strenge regulatorische Konformität.

Wettbewerbslandschaft

Im deutschen Markt für tierische Proteinzutaten dominieren Milchproteine, wobei DMK Deutsches Milchkontor, Müller-Gruppe und MEGGLE einen bedeutenden Anteil an der Molken- und Kaseinproduktion halten. Unterdessen führt GELITA, das enzymatische Hydrolyseanlagen in Eberbach betreibt, bei Kollagen und Gelatine. Die Strategien konzentrieren sich auf vertikale Integration, Clean-Label-Zertifizierung und Forschung und Entwicklung bei bioaktiven Peptiden. GELITAs Unterstützung klinischer Studien zu VERISOL und FORTIGEL, die Ansprüche auf Hautelastizität und Gelenkknorpel validieren, stärkt nicht nur seine Marktposition, sondern ermöglicht es ihm auch, Produkte 40 bis 60 % über Standard-Rohstoffgelatine zu bepreisen. Chancen gibt es in Bereichen wie neuartige Proteine, Insektenmehl für Aquakultur und Heimtiernahrung, aufgewertetes Mykoprotein aus Brauerhefe und Fischhautkollagen für Halal- und Koscher-Märkte. Hier wirken Zulassungen der Europäischen Behörde für Lebensmittelsicherheit und klinische Validierungen als Eintrittsbarrieren, die etablierte Akteure mit regulatorischer Expertise und Partnerschaften mit Futtermittelherstellern und Nahrungsergänzungsmarken begünstigen.

Disruptoren entstehen: Infinite Roots, das einen EU-Zuschuss von 2,6 Millionen EUR erhalten hat, arbeitet mit der Bitburger Brauerei zusammen, um verbrauchte Hefe in Proteinzutaten umzuwandeln. Enifer, das 2024 36 Millionen EUR in einer Series-A-Runde aufgebracht hat, zielt darauf ab, die Mykoproteingärung in Finnland zu skalieren und den deutschen Markt 2026 ins Visier zu nehmen. Die Technologie entwickelt sich weiter: Lieferanten in der Sporternährung setzen zunehmend auf Querstrom-Mikrofiltration für geschmacksneutrale Molkenproteinisolate, enzymatische Hydrolyse für schnell absorbierbare Di- und Tripeptide aus Kasein und Agglomeration für bessere Dispergierbarkeit. Die Einhaltung der EU-Vorschriften zu Gelatine, Kollagen, Lebensmittelhygiene und Allergenkennzeichnung erfordert laufende Investitionen in Qualitätssicherung und analytische Tests.

Der Markt spaltet sich: Größere Akteure nutzen vertikale Integration und Clean-Label-Zertifizierungen, um ihre Positionen in Molke und Kasein zu halten, während Nischeninnovatoren sich auf bioaktive Peptide, neuartige Proteine und hypoallergene Formulierungen konzentrieren. Da Präzisionsfermentation und ethische Bedenken zunehmen, scheint eine Konsolidierung unvermeidlich, insbesondere für mittelgroße Lieferanten, die Schwierigkeiten haben, sich zu differenzieren.

Marktführer der deutschen Branche für tierisches Protein

Arla Foods Ingredients Group P/S

GELITA AG

DMK Deutsches Milchkontor GmbH

MEGGLE Group GmbH

Fonterra Co-operative Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das Bundeskartellamt genehmigte MEGGLE Holding SE die Übernahme von 100 % der Rücker GmbH und der Ostsee-Molkerei Wismar GmbH und stellte fest, dass die Marktanteile der Parteien bei Sahne, Käse, Butter und Milchpulver gering sind und keine Wettbewerbsbedenken aufwerfen. Die Behörde stellte keine Überschneidungen bei der Rohmilchbeschaffung fest, da die Unternehmen aus verschiedenen deutschen Regionen beziehen, und Konsultationen mit Marktteilnehmern in allen Milchkategorien ergaben keine Wettbewerbsprobleme.

- September 2025: MEGGLE Holding SE gab die Übernahme der Rücker-Molkerei bekannt, vorbehaltlich der Genehmigung durch die Wettbewerbsbehörde, um ihr Käsesegment zu stärken und eine der größten privaten Molkereien Deutschlands zu schaffen. Rücker, mit über 135 Jahren Geschichte und bekannt als Qualitätsführer bei Hirtenkäse, betreibt hochmoderne Anlagen in Aurich und Wismar und verzeichnete 2024 einen Umsatz von rund 500 Millionen EUR, wobei Molkennebenproduktströme für die Rückgewinnung von Proteinzutaten vorgesehen sind.

- August 2024: Arla Foods Ingredients hat seinen Fokus auf hochwertige Proteininnovationen verlagert und Anlagen umgewidmet, um Premium-Milch- und Molkenproteine gegenüber der Frühkindernährung zu priorisieren. In Deutschland hat das Unternehmen seine Partnerschaft mit Novozymes gestärkt, um Präzisionsfermentation zu erforschen und bis 2026 „tierfreie” Milchproteine zur Ergänzung seines traditionellen Portfolios herzustellen.

Berichtsumfang des deutschen Marktes für tierisches Protein

Tierisches Protein wird sowohl wissenschaftlich als auch industriell als hochwertiges Protein definiert, das aus tierischen Geweben und Flüssigkeiten gewonnen wird. Der deutsche Markt für tierisches Protein ist nach Proteintyp und Endverbraucher segmentiert. Nach Proteintyp ist der Markt in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und sonstige tierische Proteine segmentiert. Nach Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel segmentiert. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Soßen, Süßwaren, Milch- und Milchalternativprodukte, verzehrfertige/kochfertige Lebensmittelprodukte und Snacks unterteilt. Ebenso ist das Nahrungsergänzungsmittelsegment weiter in Babynahrung und Säuglingsnahrung, Ernährung für ältere Menschen und medizinische Ernährung sowie Sport- und Leistungsernährung unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstiges tierisches Protein |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- und Leistungsernährung |

| Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstiges tierisches Protein | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- und Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarktes am Gesamtvolumen des Endverbrauchermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht darin enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Verzehr oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen