Größe und Marktanteil des polnischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

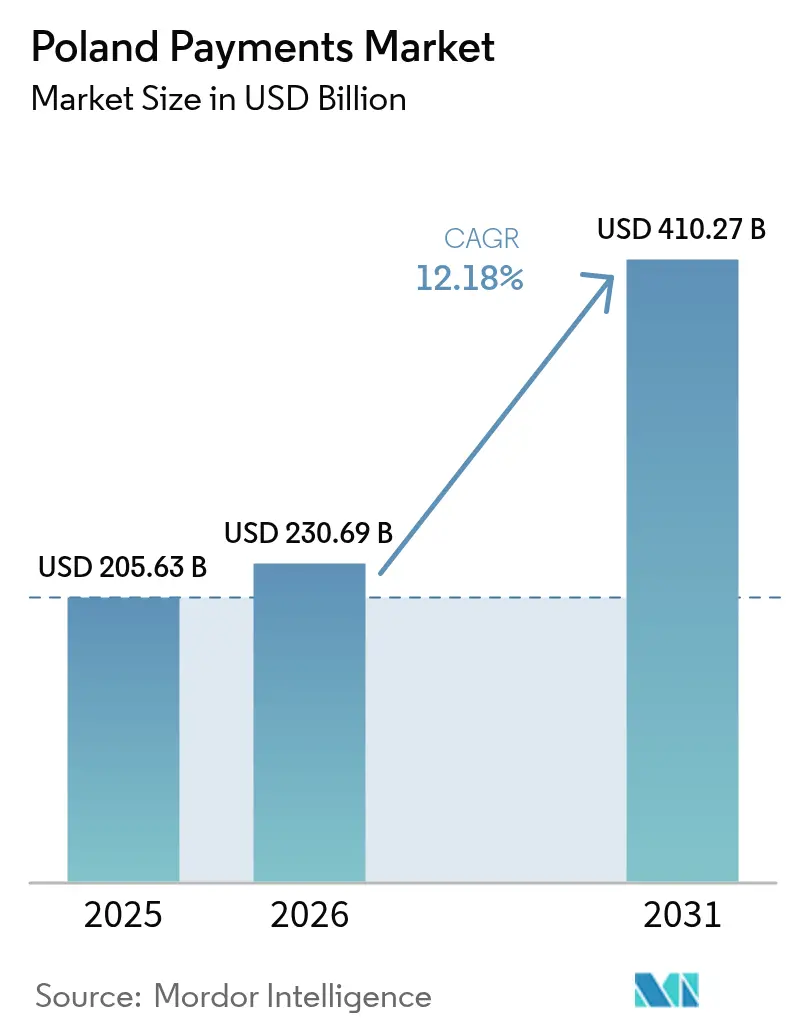

| Marktgröße im Basisjahr (2025) | 205.63 Milliarden US-Dollar |

| Marktgröße (2026) | 230.69 Milliarden US-Dollar |

| Marktgröße (2031) | 410.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

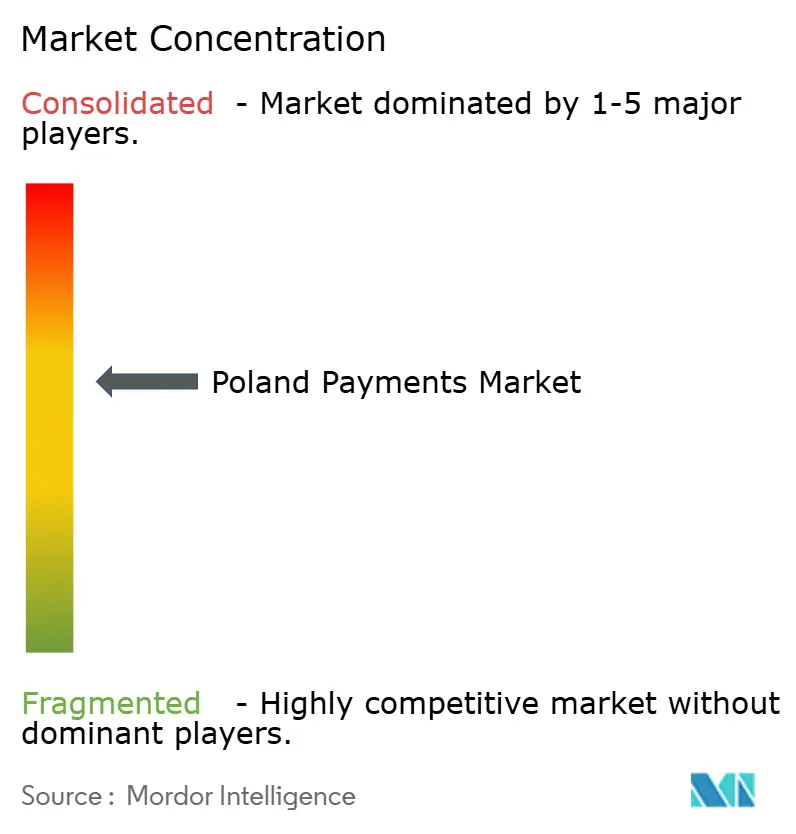

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Zahlungsmarkts durch Mordor Intelligence

Die Größe des polnischen Zahlungsmarkts wird voraussichtlich von 205,63 Milliarden USD im Jahr 2025 auf 230,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,18 % über den Zeitraum 2026–2031 einen Wert von 410,27 Milliarden USD erreichen. Die Expansion spiegelt eine entschiedene Migration von Bargeld hin zu digitalen Zahlungen wider, verstärkt durch das Programm „Bargeldloses Polen”, staatliche Steueranreize für den Einsatz von Terminals und die Allgegenwärtigkeit inländischer Echtzeit-Zahlungsinfrastrukturen. BLIKs Beitrag von 1,2 % zum Bruttoinlandsprodukt im Jahr 2024 unterstreicht das wirtschaftliche Gewicht lokal entwickelter Lösungen.[1]BLIK, „BLIK als Wachstumstreiber für die Wirtschaft – Mit BLIK getätigte Zahlungen unterstützten die Generierung von rund 1,2 % des polnischen BIP im Jahr 2024,” blik.com Die Wettbewerbsintensität bleibt hoch, da Banken, Fintechs und globale Zahlungsabwickler um Marktanteile im Point-of-Sale-, E-Commerce- und Mobile-Kanal konkurrieren. Steigende Interbankenentgelte, umfassendere Anforderungen zur Geldwäschebekämpfung und die Bargeldaffinität im ländlichen Raum dämpfen das Wachstum, während verbesserte Breitbandabdeckung und durch PSD2 ermöglichtes Open Banking den langfristigen Ausblick attraktiv halten.

Wichtigste Erkenntnisse des Berichts

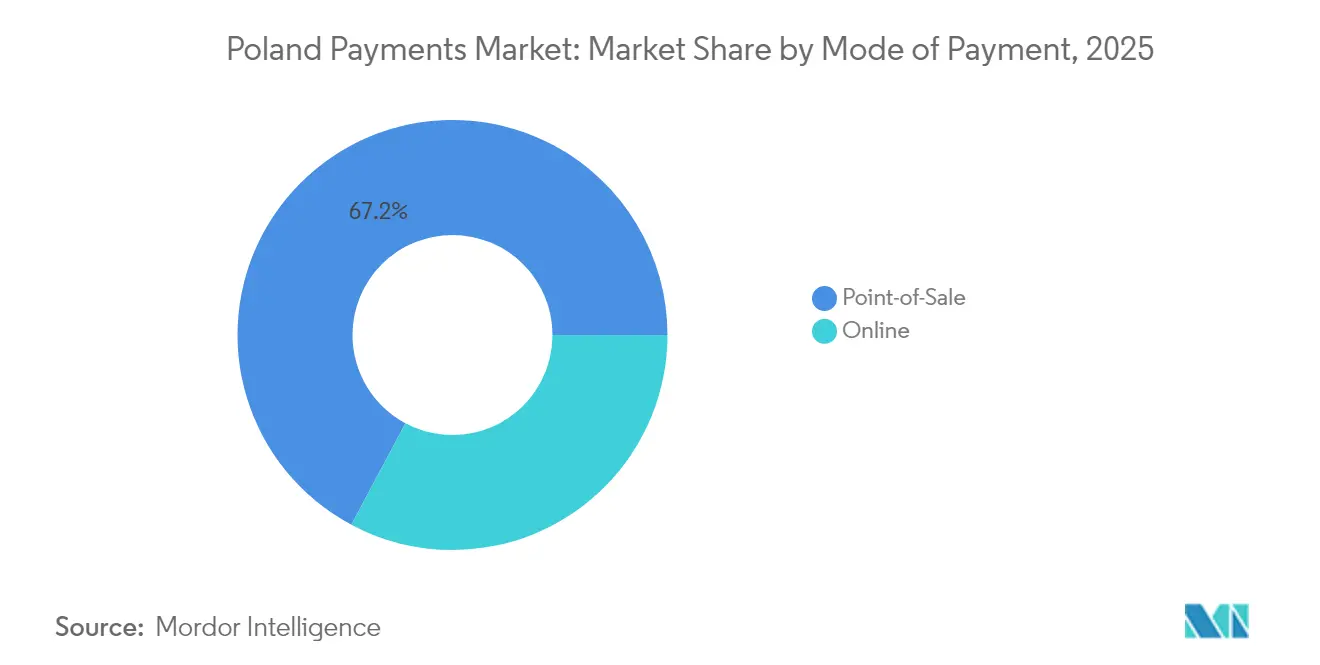

- Nach Interaktionskanal erfasste der Point-of-Sale im Jahr 2025 einen Marktanteil von 57,20 % am polnischen Zahlungsmarkt; E-Commerce und M-Commerce werden voraussichtlich bis 2031 mit einer CAGR von 15,52 % wachsen.

- Nach Zahlungsart hielt kartenbasierter Point-of-Sale im Jahr 2025 einen Marktanteil von 37,25 % am polnischen Zahlungsmarkt, während digitale Geldbörsen und Konto-zu-Konto-Optionen mit einer CAGR von 13,98 % wachsen. Der Point-of-Sale insgesamt entfällt auf rund 67,20 % des Marktanteils.

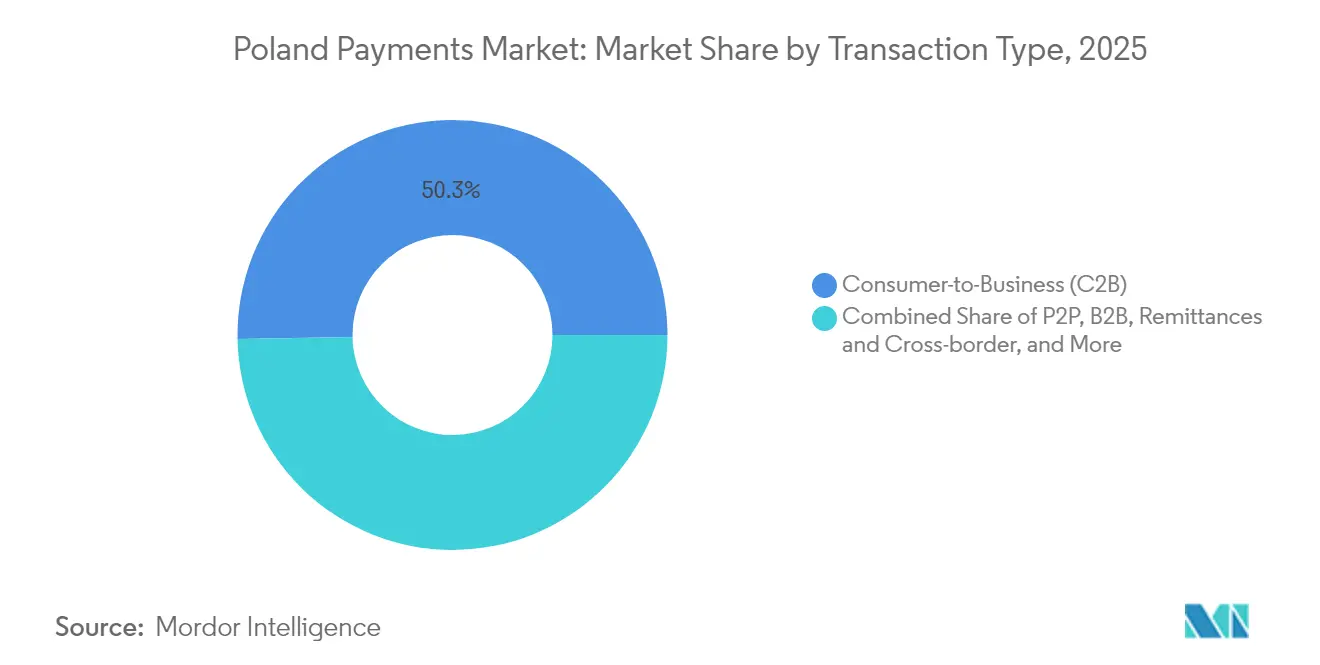

- Nach Transaktionstyp machten Verbraucher-zu-Unternehmen-Transaktionen im Jahr 2025 50,30 % der Marktgröße des polnischen Zahlungsmarkts aus; Überweisungen und grenzüberschreitende Zahlungen werden voraussichtlich mit einer CAGR von 15,79 % steigen.

- Nach Endnutzerbranche dominierte der Einzelhandel im Jahr 2025 mit 38,40 % der Marktgröße des polnischen Zahlungsmarkts; Zahlungen im Gesundheitswesen wachsen bis 2031 mit einer CAGR von 13,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im polnischen Zahlungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Staatlich gesteuertes Programm „Bargeldloses Polen” und Steueranreize für die Einführung von Point-of-Sale | +2.1% | National, mit frühzeitigen Gewinnen in Warschau, Krakau, Danzig | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von BLIK und inländischer Echtzeit-Zahlungsinfrastruktur | +2.8% | National, am stärksten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom unter polnischen KMU, die Omnichannel-Gateways nutzen | +1.9% | National, konzentriert in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| NFC-gestützte Mobile-Wallet-Verbreitung, angetrieben durch hohen Android-Marktanteil | +1.4% | National, mit Rückstand im ländlichen Raum | Kurzfristig (≤ 2 Jahre) |

| PSD2-Open-Banking-APIs als Treiber eingebetteter Zahlungen in polnischen Super-Apps | +1.2% | EU-weit, Polen als früher Anwender | Langfristig (≥ 4 Jahre) |

| Einführung kontaktloser Fahrscheine im öffentlichen Nahverkehr in Großstädten | +0.8% | Städtische Zentren: Warschau, Krakau, Breslau, Danzig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich gesteuertes Programm „Bargeldloses Polen” und Steueranreize für die Einführung von Point-of-Sale

Das staatliche Programm verknüpft steuerliche Anreize mit dem Ausbau der Infrastruktur und ermöglicht es Händlern, die überwiegend bargeldlose Verkäufe abwickeln, Umsatzsteuererstattungen zu beschleunigen und spezifische Steuerabzüge geltend zu machen. Bis Mitte 2023 waren mehr als 586.000 Terminals eingesetzt worden, wodurch die Akzeptanz in Mikro-Händlersegmenten, die bisher keine Point-of-Sale-Kapazität hatten, erheblich erweitert wurde.[2]Visa, „Förderung der finanziellen Inklusion und Minimierung der Bargeldnutzung,” bqk-kos.org Aufklärungskampagnen in Verbindung mit steuerlicher Entlastung ermutigen Händler, Verbraucher aktiv zu elektronischen Zahlungen zu lenken, wodurch eine sich selbst verstärkende Nachfragespirale entsteht. Das Programm erhöht zudem die Datentransparenz für die Finanzbehörden, was wiederum weitere politische Unterstützung motiviert.

Schnelle Verbreitung von BLIK und inländischer Echtzeit-Zahlungsinfrastruktur

BLIK verarbeitete im Jahr 2024 2,4 Milliarden Transaktionen, die Hälfte davon online, da sein einheitliches Schnittstellendesign Reibungsverluste im Einzel-, Geldautomaten- und Peer-to-Peer-Kontext beseitigte. Die vollständige Integration in 19 Banken und ein wachsender Fußabdruck auf iOS-Geräten erweitern die Reichweite über seinen Android-Ursprung hinaus. Partnerschaften mit Google Play haben BLIK von reinen Gebrauchsanwendungsfällen in den digitalen Inhaltehandel geführt und seine Vielseitigkeit unter Beweis gestellt. Da die Infrastrukturhoheit bei polnischen Banken liegt, werden Souveränitätsbedenken gemildert, während die Interoperabilität mit SEPA Instant grenzüberschreitende Euro-Überweisungen erleichtert.

E-Commerce-Boom unter polnischen KMU, die Omnichannel-Gateways nutzen

Der Online-Einzelhandel soll sich von 94 Milliarden PLN (25,32 Milliarden USD) im Jahr 2022 bis 2027 auf 190 Milliarden PLN (51,19 Milliarden USD) verdoppeln, was den Bedarf an Gateways intensiviert, die Karten, BLIK und alternative Methoden bündeln.[3]Neopay, „Warum jeder Prozentpunkt für polnische Einzelhändler zählt,” neopay.online Die Optimierung des Bezahlvorgangs schafft Mehrwert angesichts lokaler Warenkorbabbruchraten von nahezu 75 %. Anbieter differenzieren sich durch länderspezifische Zahlungsabdeckung, Mobile-First-Nutzererfahrung und Analysen, die Zahlungsdaten in Konversionserkenntnisse übersetzen. KMU übernehmen Abonnementpreismodelle für Gateways, um hohe Kapitalausgaben zu umgehen und Kosten an die Saisonalität der Umsätze anzupassen.

NFC-gestützte Mobile-Wallet-Verbreitung, angetrieben durch hohen Android-Marktanteil

Kontaktlose Volumina überstiegen im zweiten Halbjahr 2024 300 Milliarden PLN (76 Milliarden USD), da Smartphones und Wearables Plastikkarten bei Transaktionen mit geringem Wert verdrängten. Führende Banken bündeln tokenisierte Zugangsdaten in ihre Kern-Apps und priorisieren biometrische Anmeldung und Ein-Klick-Bezahlung. Das Nebeneinander von 51 Millionen physischen Karten und zunehmenden Wallet-Token deutet auf eine Übergangsphase hin, in der Verbraucher Zahlungsoptionen absichern, anstatt Karten vollständig aufzugeben. Jüngere Bevölkerungsgruppen tragen das Wallet-Wachstum voran und veranlassen Kartenausgeber, Treue-, Transit- und Versicherungsfunktionen in Zahlungs-Apps einzubetten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Fragmentierte bankgeführte Systeme, die Interoperabilitätsprobleme für Händler verursachen | -1.3% | National, kleiner Händler überproportional betroffend | Mittelfristig (2–4 Jahre) |

| Alternde ländliche Bevölkerung mit Bargeldpräferenz | -0.9% | Ländliche Gebiete, insbesondere in Ost- und Südregionen | Langfristig (≥ 4 Jahre) |

| Steigende Karteninterbankenentgelte nach Ablauf der Deckelung von 2019 | -0.7% | National, Auswirkungen auf die Händler-Adoptionskosten | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Geldwäschebekämpfungs-/Kundensorgfaltspflichten-Kontrollen nach dem Wirecard-Skandal | -0.5% | EU-weit, Auswirkungen auf Zahlungsinstitute | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte bankgeführte Systeme, die Interoperabilitätsprobleme für Händler verursachen

Einzelne Banken fügen weiterhin proprietäre Funktionen auf BLIK- oder Karten-Infrastrukturen auf, was Händler dazu zwingt, mehrere Software-Entwicklungskits, Dashboards und Abrechnungszyklen zu unterstützen. Diese Fragmentierung erhöht Integrationskosten und erschwert die Abstimmung. Insbesondere KMU sehen sich unterschiedlichen Gebührenstrukturen und Rückbuchungsverfahren gegenüber, was Nettomargen schmälert und vollständige digitale Übergänge hemmt. Branchenverbände prüfen nun einheitliche Routing-Protokolle zur Vereinheitlichung von Auszahlungsfristen und Sicherheitsstandards.

Alternde ländliche Bevölkerung mit Bargeldpräferenz

Eine digitale Kluft besteht, da nur 45 % der ländlichen Haushalte über Breitband mit sehr hoher Kapazität verfügen, gegenüber 81,1 % auf nationaler Ebene. Ältere Bewohner setzen physisches Bargeld mit Sicherheit und Budgetkontrolle gleich – eine Wahrnehmung, die in wirtschaftlich unsicheren Zeiten verstärkt wird. Die Dominanz von Bargeld steigt bei Transaktionen mit geringem Wert, bei denen digitale Gebühren die Margen übersteigen. Während Maßnahmen zur Förderung der Finanzkompetenz ausgeweitet wurden, vollzieht sich der Verhaltenswandel langsam und wird wahrscheinlich Infrastrukturverbesserungen folgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Digitale Geldbörsen erweitern ihre Reichweite über Karten hinaus

Kartenzahlungen am Point-of-Sale hielten im Jahr 2025 einen Marktanteil von 37,25 % am polnischen Zahlungsmarkt; dennoch wachsen digitale Geldbörsen und Konto-zu-Konto-Optionen mit einer CAGR von 13,98 % und schließen die Lücke stetig. Der Point-of-Sale insgesamt entfällt auf rund 67,20 % des Marktanteils. Diese Migration geht auf BLIKs bankunabhängige QR- und codebasierte Autorisierung, NFC-Tokenisierung und vereinfachte Verbraucherauthentifizierung zurück. Die Marktgröße des polnischen Zahlungsmarkts für digitale Geldbörsen wird voraussichtlich nach 2028 Karten überholen, da die Smartphone-Durchdringung der Sättigung entgegengeht. Physische Karten bleiben bei älteren Bevölkerungsgruppen relevant und dienen als wichtige Ausweichlösung, wenn die Konnektivität nachlässt. Kartenausgeber reagieren, indem sie Kartenzugangsdaten in Geldbörsen integrieren und so die Relevanz von Karten verlängern, während sie die mobile Nachfrage bedienen.

Bargeld verankert nach wie vor kleine ländliche Transaktionen, geht jedoch jedes Jahr zurück, da die Terminaldichte steigt. Aufkommende Alternativen wie Wearables und QR-basierte geschlossene Systeme adressieren Nischenkontexte wie Campus-Zahlungen und Mikro-Mobilitätsvermietungen. Online konkurrieren Kartentransaktionen ohne physische Kartenpräsenz mit geldbörsenbasierten Push-Zahlungen, insbesondere dort, wo Händler BLIK fördern, um Interbankenentgelte zu umgehen. Kauf-jetzt-zahle-später-Ergänzungen und Sofortbanktransfers diversifizieren die Modalitätslandschaft weiter und zwingen Acquirer, Orchestrierung gegenüber Single-Rail-Dominanz zu betonen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Interaktionskanal: E-Commerce-Wachstum definiert den Transaktionsmix neu

Der Point-of-Sale repräsentierte im Jahr 2025 57,20 % des gesamten verarbeiteten Werts, doch der polnische Zahlungsmarkt erlebt eine Kanalinversion, da E-Commerce und M-Commerce mit einer CAGR von 15,52 % wachsen. Smartphones machen den Großteil des inkrementellen Online-Traffics aus, angetrieben durch reibungslose In-App-Zahlungen und Social-Commerce-Integration. Zahlungsdienstleister investieren in adaptive Checkout-APIs, die über Geldbörsen, Karten und Banküberweisungen weiterleiten, ohne das Frontend-Design zu verändern.

Hohe durchschnittliche Ticketwerte im E-Commerce erfordern robuste Risikobewertung, 3-D-Secure-2.2-Konformität und tokenbasierte Zugangsdatenspeicherung. Stationäre Umgebungen erfassen weiterhin große Spontankäufe, doch selbst hier vermischen QR-Links, Pay-by-Link-Belege und Scan-to-Pay-Codes digitale Elemente in das persönliche Einkaufen. Mehrwertdienste wie Echtzeit-Bestandsanzeigen oder Treueprogrammeinlösung bieten zusätzliche Umsatzhebel für Zahlungsabwickler, die Omnichannel-Händler bedienen.

Nach Transaktionstyp: Grenzüberschreitende Transaktionen nehmen zu

Verbraucher-zu-Unternehmen-Transaktionen machten im Jahr 2025 50,30 % der Volumina aus und untermauerten stabile Einzelhandelsdynamiken. Überweisungen und grenzüberschreitende Transaktionen werden jedoch voraussichtlich alle anderen Typen mit einer CAGR von 15,79 % überholen, unterstützt durch die erhebliche Diaspora Polens in Westeuropa und zunehmend verschärfte EU-Mandate für Sofortzahlungen. Anbieter mit direkter Clearingkonnektivität und wettbewerbsfähigen Devisenaufschlägen gewinnen Marktanteile von Korrespondenzbanken.

Person-zu-Person-Überweisungen florieren durch BLIKs Sechsstelligen-Code-Modell, das Transaktionen innerhalb von Sekunden bucht und Auszahlungen in der Gig-Economy sowie Social-Commerce-Abrechnungen unterstützt. Unternehmens-zu-Unternehmens-Zahlungen, die historisch manuell und rechnungsgesteuert waren, digitalisieren sich, da Konzerne Effizienzgewinne beim Betriebskapital anstreben. Eingebettete Finanzierungsplattformen integrieren nun Rechnungsstellung, Genehmigungsworkflows und tagesgleiche Abwicklung und verknüpfen Zahlungen direkt mit ERP-Einträgen, um die Abstimmungszeit zu verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens tritt hervor

Der Einzelhandel hielt im Jahr 2025 einen Marktanteil von 38,40 % am polnischen Zahlungsmarkt, was auf gut etablierte Terminalnetzwerke und hohe Transaktionshäufigkeit im Alltag zurückzuführen ist. Das Gesundheitswesen wächst jedoch am schnellsten mit einer CAGR von 13,18 %, angetrieben durch E-Rezepte, Telemedizin und digitale Patientenverläufe, die vom Nationalen Gesundheitsfonds gefördert werden. Die Marktgröße des polnischen Zahlungsmarkts für Gesundheitsdienstleistungen wird voraussichtlich weiter wachsen, da Versicherer die sofortige Zuzahlungsabwicklung übernehmen und Apotheken die QR-basierte Rezeptabwicklung integrieren.

Regierungsdienstleistungen, Versorgungsunternehmen und kommunale Ticketingsysteme folgen dicht dahinter und nutzen mObywatel und ePUAP, um Identität, Dokumentation und Zahlung in einer einzigen Schnittstelle zu vereinen. Gastgewerbe-, Reise- und Unterhaltungssektoren nutzen mobile Geldbörsen, um den Check-in von Gästen und die Ticketeinlösung zu optimieren. Bildung, professionelle Dienstleistungen und Kreativbranchen verlangen maßgeschneiderte Abrechnungszyklen und Zahlungsaufteilungsfunktionen, was Zahlungsunternehmen die Monetarisierung branchenspezifischer Module ermöglicht.

Geografische Analyse

Städtische Zentren treiben die stärkste digitale Zahlungsdurchdringung voran, wobei Warschau, Krakau, Breslau und die Dreistadt-Region von nahezu universeller 4G/5G-Abdeckung und dichten Point-of-Sale-Akzeptanznetzwerken profitieren. Diese Regionen entfallen auf den Großteil der BLIK-Transaktionen und weisen die höchsten Anteile an Wallet-fähigen Karten im Land auf. Westliche und nördliche Woiwodschaften, gestärkt durch starke Fertigungstätigkeit und ausländische Direktinvestitionen, verzeichnen höhere E-Commerce-Bestellwerte und grenzüberschreitende Handelsvolumina als ihre östlichen Pendants.

Ländliche Bezirke hinken aufgrund begrenzter Hochgeschwindigkeitsbreitbandversorgung und ausgeprägter Bargeldkultur unter der älteren Bevölkerung hinterher. Dennoch helfen Postbank-Agenten und mobile Mikro-Acquirer dabei, Akzeptanzlücken zu schließen, insbesondere in Agrarbetrieben und Saisonmärkten. Kontaktloses Transit-Ticketing in Warschau und Krakau fördert die gewohnheitsmäßige Nutzung von Geldbörsen, die sich auf Einzelhandel und Gastronomie ausweitet. Der Erfolg in diesen Pilotstädten dient als Vorlage für mittelgroße Städte, die in den nächsten drei Jahren ähnliche Projekte einführen.

Polens EU-Mitgliedschaft gewährleistet die technische Angleichung an SEPA Instant und kommende Digitaleuro-Initiativen und positioniert inländische Zahlungsabwickler dafür, innereuropäische Händlerbedürfnisse zu bedienen. Die Nähe zur Ukraine und den baltischen Staaten intensiviert regionale Überweisungskorridore und veranlasst Zahlungsdienstleister, Multi-Währungs-Geldbörsen und dynamische Devisenmaschinen zu integrieren. Die strategische Lage von Logistikparks entlang der Autobahnen A2 und S3 intensiviert die Zahlungsgeschwindigkeit im Unternehmensbereich und unterstreicht das geografische Zusammenspiel zwischen Infrastruktur und Zahlungsadoption.

Wettbewerbslandschaft

Der polnische Zahlungsmarkt weist eine moderat konzentrierte, aber hart umkämpfte Arena auf, in der lokale Banken, globale Kartennetzwerke und Fintech-Spezialisten koexistieren. PKO Bank Polski, Santander Bank Polska und Bank Pekao S.A. verfügen über erhebliche Kundenbasis und regulatorische Kapitalvorteile, sind jedoch auf kontinuierliche digitale Upgrades angewiesen, um Marktanteile zu verteidigen. BLIKs Konsortialmodell ermächtigt Banken, eine inländisch kontrollierte Zahlungsinfrastruktur zu besitzen und so die Abhängigkeit von internationalen Kartennetzwerken zu begrenzen.

Internationale Marken wie Mastercard und Visa verbessern die Akzeptanzverbreitung und grenzüberschreitende Fähigkeit, oft durch Co-Branding-Initiativen mit lokalen Kartenausgebern. Fintech-Neueinsteiger wie PayPros Przelewy24, Klarna und Revolut nutzen Nischenangebote wie E-Commerce-Orchestrierung, Ratenzahlungen oder Multi-Währungs-Geldbörsen. Strategische Allianzen nehmen zu: PKO Bank Polski hat mit Mastercard eine Partnerschaft für die Pilotierung tokenisierter Open-Loop-Transit-Zahlungen eingegangen, während ausländische Zahlungsdienstleister BLIK integrieren, um den Checkout zu lokalisieren.

Regulierung verstärkt und prägt den Wettbewerb zugleich. PSD2 schafft Open-Banking-Aggregationsplattformen, die die Grenzen zwischen Kontoinformations- und Zahlungsauslösediensten verwischen. Der Digital Operational Resilience Act (DORA) erhöht Compliance-Kosten und begünstigt größere Marktteilnehmer, die Cybersicherheitsinvestitionen amortisieren können. Währenddessen ermutigen steigende Interbankenentgeltobergrenzen seit 2019 Händler, Volumina in Richtung kostengünstigerer Konto-zu-Konto-Optionen zu lenken, was Preishebel in der gesamten Wertschöpfungskette verändert.

Marktführer der polnischen Zahlungsbranche

Apple Inc. (Apple Pay)

PayU

Santander Bank Polska

PKO Bank Polski

PayPal Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Forum Usług Płatniczych 2025 des Polnischen Bankenverbands beleuchtete die PSD3- und DORA-Zeitpläne und veranlasste Anbieter, ihre Roadmaps in Richtung einheitlicher Kundenauthentifizierung und Resilienzprüfungen neu auszurichten.

- April 2025: Die EU-Verordnung über Sofortzahlungen trat in Kraft und verpflichtete polnische Banken zur Verfügbarkeit auf Euro lautender Überweisungen, was eine Neuausrichtung auf gebührenbasierte Mehrwertleistungen wie Liquiditätsanalysen zur Folge hat.

- März 2025: Der Zahlungsorchestrierungsanbieter Solidgate integrierte BLIK und gab Händlern eine einzige API für den Zugang zu lokalen Geldbörsen – ein Signal für die steigende Nachfrage nach Orchestrierungsschichten, die länderspezifische Methoden abstrahieren.

- Oktober 2024: Mastercard stellte eine Suite zur grenzüberschreitenden Optimierung vor, die niedrigere Ablehnungsraten und schnellere Abwicklung für polnische Banken verspricht und darauf abzielt, Schemavolumina angesichts steigender Konto-zu-Konto-Alternativen zu sichern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den polnischen Zahlungsverkehrsmarkt als jede Verbraucher- oder Geschäftstransaktion, die innerhalb Polens über Karten, digitale Geldbörsen, Konto-zu-Konto-Schienen oder Bargeld am Point-of-Sale eines Händlers und über Online-Kassen abgewickelt wird. Die Werte werden zum vollen Nennwert in US-Dollar erfasst und umfassen Einzelhandels-, Dienstleistungs- und Rechnungszahlungsströme. Wir zählen auch grenzüberschreitende E-Commerce-Zahlungen, die auf polnischen Instrumenten verbucht werden, die im Inland abgerechnet werden, da sie das lokale Acquiring-Volumen und die Gebührenstrukturen beeinflussen. Laut Mordor Intelligence hatte der Markt im Jahr 2025 einen Wert von 205,63 Mrd. USD und wird bis 2030 368,82 Mrd. USD erreichen, was einem Wachstum von 12,39 % entspricht.

Ausschluss vom Umfang: Kryptowährungs-Peer-to-Peer-Swaps, Bargeldabhebungen an Geldautomaten, Interbanken-Überweisungen im Großhandel und Einnahmen aus Anbietergebühren sind in dieser Bewertung nicht enthalten.

Überblick über die Segmentierung

- Segmentierung nach Zahlungsart

- Point-of-Sale

- Karte (Debitkarte, Kreditkarte, Prepaid-Karte)

- Digitale Geldbörsen (Apple Pay, Google Pay, Interac Flash)

- Bargeld

- Sonstige Point-of-Sale (Geschenkkarten, QR, Wearables)

- Online

- Karte (Kartentransaktion ohne physische Kartenpräsenz)

- Digitale Geldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal)

- Sonstiges Online (Nachnahme, Kauf-jetzt-zahle-später, Banküberweisung)

- Point-of-Sale

- Segmentierung nach Interaktionskanal

- Point-of-Sale

- E-Commerce/M-Commerce

- Segmentierung nach Transaktionstyp

- Person-zu-Person (P2P)

- Verbraucher-zu-Unternehmen (C2B)

- Unternehmens-zu-Unternehmens (B2B)

- Überweisungen und grenzüberschreitende Zahlungen

- Segmentierung nach Endnutzerbranche

- Einzelhandel

- Unterhaltung und digitale Inhalte

- Gesundheitswesen

- Gastgewerbe und Reisen

- Regierung und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews und strukturierte Umfragen mit Bankern, Prozessoren, Fintech-Gründern, Aufsichtsbehörden und großen Händlern in Warschau, Krakau, Breslau und Danzig ermöglichen es uns, unsere Erkenntnisse zu überprüfen, die Akzeptanz von Geldbörsen zu messen und die durchschnittlichen Ticketwerte zu verbessern. Durch das Feedback wird die Gewichtung der Szenarien in unserem Prognosehorizont weiter verankert.

Desk Research

Wir nutzen maßgebliche, nicht bezahlte Quellen wie die Zahlungsstatistiken der Narodowy Bank Polski, die Verbrauchstabellen der Haushalte von Eurostat, die Einzelhandelsindizes des polnischen statistischen Zentralamts, die Kartendaten der EZB und die Veröffentlichungen der polnischen Finanzaufsichtsbehörde. Unternehmensberichte, Präsentationen von Acquirern und Veröffentlichungen von Fachverbänden ergänzen die Aufteilung der Vertriebskanäle und die Akzeptanztrends. Kommerzielle Informationen von D&B Hoovers und Nachrichtenströme von Dow Jones Factiva helfen unserem Team bei der Überprüfung von Teilnehmerumsätzen, Fusionsereignissen und Terminaleinführungen. Diese Referenzen bilden die historische Basis, heben Anomalien hervor und helfen bei der Festlegung von Annahmen. Viele andere Quellen werden ebenfalls herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-down-Aufbau, der auf den Gesamtausgaben der Nationalbank und dem GMV im E-Commerce basiert, wird mit stichprobenartigen Bottom-up-Kontrollen, der POS-Terminaldichte × dem durchschnittlichen Ticket, der Anzahl der BLIK-Transaktionen × dem Medianwert und der Kartenausgabe × der Nutzungshäufigkeit abgeglichen, um die Gesamtwerte zu validieren und anzupassen. Zu den modellierten Kernvariablen gehören das Pro-Kopf-BIP, die Smartphone-Penetration, Interchange Caps, das Wachstum des POS-Vermögens und die Geschwindigkeit der Substitution von Bargeld durch Karten. Eine multivariate Regression auf diese Einflussfaktoren, die durch einen Expertenkonsens feinabgestimmt wurde, untermauert die jährlichen Schätzungen. Die verbleibenden Lücken werden proportional aufgeteilt, um die interne Konsistenz zu wahren.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden durch automatische Abweichungsanalysen, Peer-Reviews und die Freigabe durch leitende Angestellte überprüft. Die Analysten von Mordor überprüfen das Modell jedes Jahr und lösen zwischenzeitliche Aktualisierungen aus, wenn größere regulatorische oder makroökonomische Veränderungen eintreten, und jeder Aktualisierung gehen neue Rückfragen an unser primäres Panel voraus.

Warum Mordors Polen-Zahlungsbasis Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Metriken und Währungsbehandlungen anwenden. Durch die Wahl eines Transaktionswertansatzes und die Kombination von Top-down- und Bottom-up-Analysen liefert Mordor Intelligence einen ausgewogenen Maßstab, den die Entscheidungsträger auf transparente Inputs zurückführen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 205,63 B USD (2025) | Mordor Intelligence | - |

| 165,3 MRD. USD (2023) | Globale Unternehmensberatung A | schließt den grenzüberschreitenden elektronischen Handel aus und verwendet konstante Ticketwerte |

| 5,5 MRD. USD (2025) | Industrie Daten Firma B | Verfolgt nur das eingebettete Finanzsegment |

| 150,62 MIO. USD (2024) | Regionaler Analyst C | Misst die Einnahmen aus Bearbeitungsgebühren, nicht den Bruttozahlungsumsatz |

Die Unterschiede zeigen, dass der disziplinierte Ansatz von Mordor die verlässlichste, wiederholbare Basis für den polnischen Zahlungsverkehrsmarkt liefert, wenn Umfang, Metrik und Währung harmonisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der polnische Zahlungsmarkt im Jahr 2026?

Der polnische Zahlungsmarkt wird im Jahr 2026 auf 230,69 Milliarden USD geschätzt und soll bis 2031 auf 410,27 Milliarden USD wachsen.

Welcher Interaktionskanal wächst am schnellsten?

E-Commerce- und M-Commerce-Kanäle wachsen mit einer CAGR von 15,52 % und übertreffen damit das Wachstumstempo des Point-of-Sale.

Welche Rolle spielt BLIK auf dem Markt?

BLIK verarbeitete im Jahr 2024 2,4 Milliarden Transaktionen und trug 1,2 % zum Bruttoinlandsprodukt bei, was es zu einer kritischen inländischen Zahlungsinfrastruktur macht.

Warum ist das Gesundheitswesen ein wachstumsstarkes Endnutzersegment?

Die Digitalisierung von Rezepten und Patientenakten durch den Nationalen Gesundheitsfonds treibt eine CAGR von 13,18 % im Zahlungswertwachstum im Gesundheitswesen bis 2031 an.

Wie wird die EU-Verordnung über Sofortzahlungen Polen beeinflussen?

Die Verordnung verpflichtet Banken zur Bereitstellung rund um die Uhr verfügbarer Euro-Sofortüberweisungen, was die grenzüberschreitende Geschwindigkeit verbessert und das Überweisungswachstum mit einer CAGR von 15,79 % unterstützt.

Was sind die wesentlichen Hemmnisse für das Wachstum digitaler Zahlungen?

Systemfragmentierung, die die Händlerintegration erschwert, und Bargeldpräferenz unter der alternden ländlichen Bevölkerung verlangsamen die Gesamt-CAGR zusammen um 2,2 Prozentpunkte.

Seite zuletzt aktualisiert am: